Inflacja to zmora oszczędzających. Wzrost cen towarów i usług przekładający się na spadek siły nabywczej naszych pieniędzy zmusza do szukania sposobów na to, jak zabezpieczyć oszczędności. W obecnych czasach to zadanie niełatwe, ale możliwa do wykonania.

Inflacja to jedno z fundamentalnych zagadnień w ekonomii. Spory o skutki i przyczyny inflacji trwają od dekad i nic nie wskazuje na to, by miały one wygasnąć. W czasie gdy ekonomiści, bankierzy centralni i politycy toczą swoje dyskusje, zwykli obywatele koncentrują się na tym, jak chronić się przed inflacją i gdzie ulokować pieniądze, aby nie straciły na wartości.

Nim przejdziemy do odpowiedzi na te pytania, warto przypomnieć, że inflacja jest zjawiskiem występującym we współczesnym systemie finansowym wyjątkowo często. Nawet gdy nie będzie ona tak wysoka jak w pierwszej połowie 2022 r., to nawet inflacja na poziomie kilku procent rocznie przez dłuższy okres (np. kilka dekad dzielących nas od emerytury) będzie sukcesywnie „zjadać” nasze oszczędności. Skuteczna ochrona przed inflacją to więc zadanie (niemal) zawsze aktualne, a lekcje wyniesione z obecnych czasów przydadzą się także w przyszłości.

Zostawmy na marginesie to, czy inflacja wynika tylko/głównie z „dodruku” pieniądza, ile tak naprawdę wynosi, a ile powinna wynosić oraz kto jest jej głównym beneficjentem (choć to tematy na osobne artykuły). Przejdźmy do tego, jak (spróbować) uciec przed inflacją i jak zrobić to w sposób, który nie narazi naszych oszczędności na jeszcze większe zagrożenia.

|

Spis treści

|

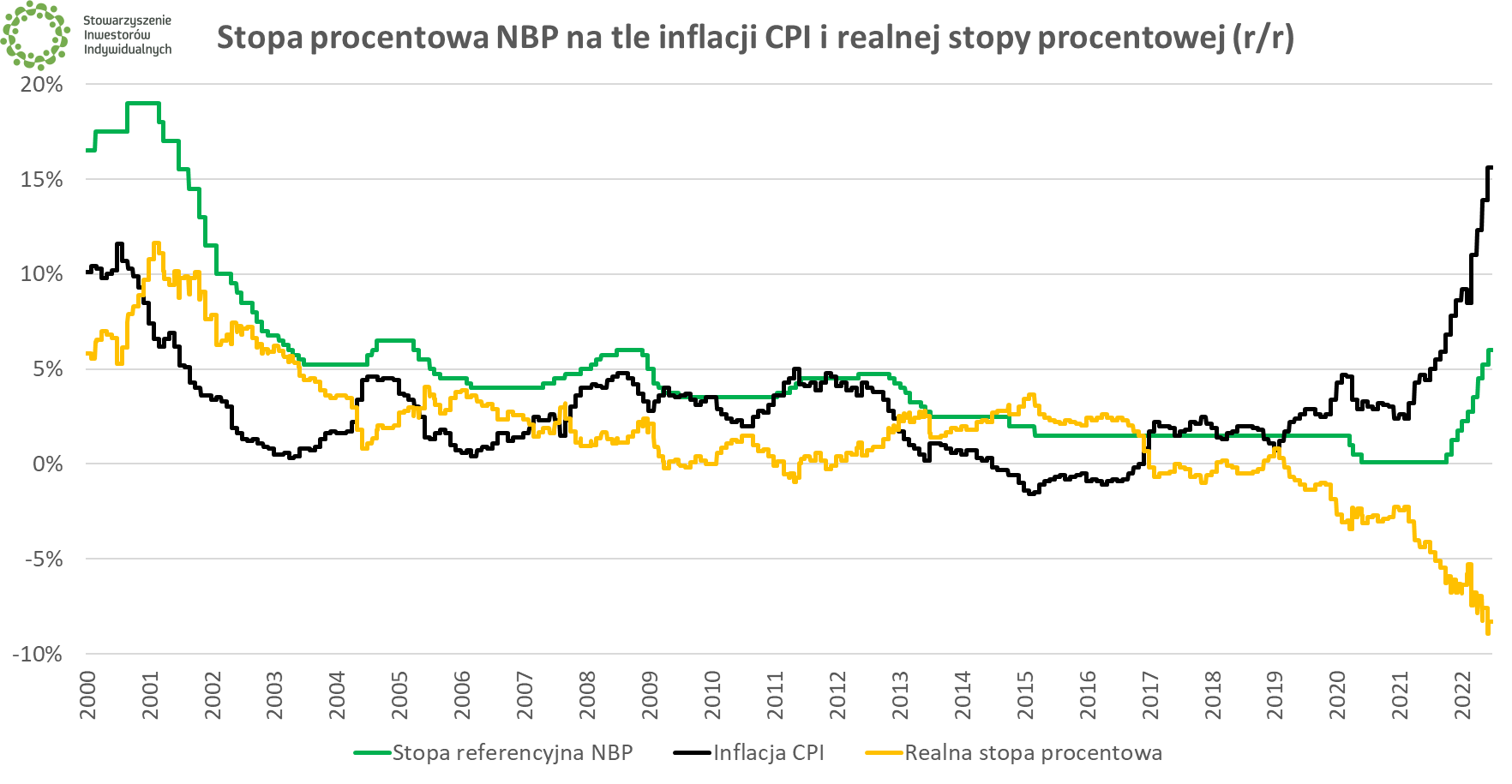

Inflacja w Polsce. Czerwiec 2022 r. przyniósł wzrost

Problem jest realny, ponieważ według najnowszych danych Głównego Urzędu Statystycznego, inflacja w Polsce w czerwcu 2022 r. wyniosła 15,6%. To najwyższy poziom od 1997 r. Jednocześnie stopy procentowe ustalane przez Radę Polityki Pieniężnej są coraz wyższe. Referencyjna stopa procentowa to już 6%.

Źródło: Opracowanie własne na podstawie NBP i GUS

Źródło: Opracowanie własne na podstawie NBP i GUS

Wszystko wskazuje na to, że inflacja w kolejnych miesiącach będzie rosnąć. Ekonomiści przewidują, że jej szczyt wypadnie latem, w okolicach 18%. W ślad za inflacją stopy procentowe też będą rosnąć. Rynek oczekuje, że RPP zwiększy je do ok. 7-8%.

Lokaty nie chronią przed inflacją

Pierwszym pomysłem na to, co zrobić z pieniędzmi w czasie inflacji jest zaniesienie ich do banku. Tradycyjnie była to jedna z podstawowych form ochrony kapitału – gotówka trzymana w domu była ciągle warta tyle samo (i zjadała ją inflacja), a w banku można było liczyć na procent. Niestety, to rozwiązanie nie działa w dzisiejszych czasach.

Powód? Oprocentowanie oferowane na lokatach i kontach oszczędnościowych jest niższe od inflacji. W efekcie lokując tam swoje środki, ponosimy realną stratę. Tym bardziej, że odsetki objęte są podatkiem od zysków kapitałowych (tzw. podatek Belki) wynoszącym 19%. Podatku tego nie da się uniknąć, jest pobierany w sposób automatyczny – bank obliczy jego kwotę i wypłaci nam środki pomniejszone o tę wartość.

Oczywiście niewielki procent to nadal więcej niż zero, więc można traktować lokaty i konta oszczędnościowe jako sposób na choćby drobne ograniczenie skutków inflacji. Szczególnie korzystne mogą być oferty dla nowych klientów, akcje promocyjne dotyczące ograniczonych kwot lub inne rozwiązania, często wymagające skorzystania z innych produktów bankowych (np. rachunku ROR).

W teorii, wraz z podnoszeniem stóp procentowych przez Narodowy Bank Polski, również w bankach komercyjnych powinna poprawiać się lepsza oferta dla oszczędzających. W praktyce kwestia ta obecnie wygląda nieco inaczej, o czym przekonaliśmy się na przełomie 2021 i 2022 r. Owszem, oprocentowanie lokat szło w górę, ale nie nadążało za stopami procentowymi, nie wspominając już o dwucyfrowej inflacji.

|

| Źródło: GUS, NBP |

Lokując pieniądze w banku należy pamiętać o ograniczonym zakresie ich ochrony przez Bankowy Fundusz Gwarancyjny. W całości gwarancją objęte są kwoty do równowartości 100 000 euro. Jeżeli chcemy więc ulokować większą kwotę, warto rozbić ją na rachunki prowadzone w różnych bankach.

Inwestowanie w akcje i ETF-y sposobem na inflację

Innym „naturalnym” sposobem na ochronę przed inflacją jest inwestowanie w akcje. Jest to sposób bardziej ryzykowny od trzymania pieniędzy na lokacie, lecz potencjalnie przynieść może dużo większy zysk. To szczególnie istotne w czasach, gdy inflacja przewyższa oprocentowanie lokat – aby ją pokonać, musimy z naszych pieniędzy „wycisnąć” większy zysk, a nie ma realnego zysku bez ryzyka.

Akcje spółek notowanych na giełdzie są właśnie tą klasą aktywów, które umożliwiają to w najbardziej elastyczny sposób. Inwestowanie w akcje w czasie wysokiej inflacji może wiązać się np. z wybieraniem spółek, które są w stanie „przerzucić” wyższe koszty na klientów, a jednocześnie oferujące towary i usługi bez których trudno się obyć. Innym sposobem na inwestowanie w akcje w celu uniknięcia inflacji jest wybieranie spółek dywidendowych. Wypłacać będą nam one strumień pieniędzy, który pomoże złagodzić ból związany z wyższymi cenami. Atrakcyjne mogą być także spółki surowcowe, szczególnie gdy inflacyjny szok związany jest ze wzrostem cen surowców, co pozwala na generowanie wyższych marż i zwiększanie zysków.

Oczywiście, jak w każdych warunkach, najlepiej inwestować w dobre spółki i po korzytnych cenach (jak to zrobić, to osobna kwestia i główny problem giełdowych inwestorów).

Osobom chcącym zacząć przygodę z giełdą polecamy kilka artykułów:

- Jak zacząć inwestowanie na giełdzie?

- 5 zasad, które musisz znać inwestując na giełdzie

- 4 błędy początkujących inwestorów i sposoby ich unikania

- 20 praktycznych wskazówek jak zacząć inwestowanie pieniędzy

- Poduszka finansowa – bez niej nie zaczynaj inwestować

🟢 Więcej artykułów dotyczących inwestowania znaleźć można w sekcji ABC Inwestora.

Wszystkim, którzy woleliby nauczyć się inwestowania za pośrednictwem webinarów polecamy kurs „Zostań inwestorem w 10 krokach” dostępny dla członków Stowarzyszenia Inwestorów Indywidualnych. Webinary prowadzone są przez ekspertów reprezentujących różne obszary rynku kapitałowego i oprócz teorii pokazują także praktykę inwestowania.

Aby zacząć inwestować w akcje, należy posiadać rachunek w domu maklerskim. Aktualne zestawienie dostępnych na polskim rynku rachunków polecanych przez inwestorów indywidualnych znajdziesz w artykule „Najlepsze rachunki maklerskie według inwestorów indywidualnych [OBI 2021]”. Członkowie Stowarzyszenia Inwestorów Indywidualnych mogą liczyć na niższe opłaty w wielu domach maklerskich – więcej na ten temat w sekcji Zniżki.

Posiadając rachunek maklerski, zyskujemy dostęp nie tylko do akcji pojedynczych spółek, lecz także ETF-ów. ETF (ang. Exchange Traded Fund) to nic innego jak fundusz inwestycyjny, którego jednostki notowane są na giełdzie. Na GPW dostępnych jest kilka ETF-ów, na światowych giełdach są ich tysiące. Przewagą ETF-ów nad tradycyjnymi funduszami inwestycyjnymi są (zazwyczaj) niższe koszty, szybsza możliwość zakupu i sprzedaży jednostek czy szersza paleta dostępnych możliwości inwestycyjnych.

🟢 Przy pomocy ETF-ów realizować można strategię inwestowania pasywnego. Więcej na jej temat w artykule „Początkujący inwestor: pasywnie czy aktywnie?”.

Obligacje antyinflacyjne też mogą przegrać z inflacją

Kolejnym sposobem na ochronę przed inflacją są obligacje. Tę kategorię aktywów możemy podzielić na obligacje skarbowe i nieskarbowe, w tym głównie korporacyjne. Dla początkujących inwestorów w warunkach polskich bezpieczniejszym wyborem będzie pierwsza z tych grup. Więcej informacji o inwestowaniu w obligacje korporacyjne znaleźć można w artykule „Inwestowanie w obligacje korporacyjne w praktyce – wprowadzenie”.

Obligacje skarbowe to nic innego jak forma emitowanego przez Skarb Państwa (a formalnie przez Ministerstwo Finansów) długu polskiego rządu. Państwo polskie, jak każde inne, może zbankrutować, jednak jest to scenariusz mniej prawdopodobny od bankructwa nawet największej firmy, wobec czego instrumenty te są powszechnie uważane za bezpieczniejsze od obligacji korporacyjnych.

Obligacje skarbowe kupić można na dwa sposoby. Pierwszym jest skorzystanie z prowadzonego przez GPW rynku Catalyst, do którego dostęp daje zwykły rachunek maklerski. Metoda ta wymaga nieco wiedzy na temat rynku obligacji oraz sposobu składania zleceń. Informacje na ten temat znaleźć można w artykule „Jak inwestować w obligacje?” stanowiącego odcinek cyklu „Obligacje w pigułce” autorstwa Adriana Mackiewcza, zawierający zarówno artykuły, jak i materiały video.

🎤 Więcej na temat inwestycyjnych bezpiecznych przystani, dzięki który można uciec przed inflacją, posłuchasz w podcaście „Echa Rynku” z marca 2022 r.

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #276 — Bezpieczne przystanie

Prostszym sposobem na inwestowanie w obligacje skarbowe jest skorzystanie z oferty Ministerstwa Finansów umożliwiającej zakup obligacji detalicznych. Do ich zakupu potrzebny jest specjalny rachunek prowadzony przez PKO BP – tylko ten bank prowadzi w Polsce sprzedaż detalicznych obligacji Skarbu Państwa.

Gdy naszym celem jest ochrona przed inflacją, szczególnie interesujące mogą być dwie ostatnie kategorie obligacji czyli tzw. obligacje antyinflacyjne. Ich konstrukcja zakłada, że w pierwszym roku wypłacane są odsetki na poziomie oprocentowania ustalonego przez Ministerstwo Finansów (zazwyczaj jest ono dosyć niskie). W latach kolejnych odsetki są równe wskaźnikowi inflacji rocznej powiększonemu o marżę. W momencie zakupu obligacji nie wiemy oczywiście, jaka będzie inflacja w roku kolejnym, a ponadto ciągle będziemy skazani na „odrabianie” pierwszego roku, w którym oprocentowanie obligacji jest niskie.

Szczegółowy opis obligacji oszczędnościowych (w tym przede wszystkim antyinflacyjnych) zawarliśmy w osobnym poradniku. Polecamy jego lekturę wszystkim, którzy chcą zainwestować lub już inwestują w obligacje skarbowe (o niektórych kruczkach nie wiedzą nawet inwestorzy z dłuższym stażem).

🟢 Poradnik: Obligacje antyinflacyjne – czym są, gdzie kupić i czy warto

Należy też pamiętać, że zyski z obligacji Skarbu Państwa objęte są podatkiem od zysków kapitałowych (19%). Sposobem na jego uniknięcie, podobnie jak w przypadku innych klas aktywów, jest inwestowanie poprzez Indywidualne Konto Emerytalne. Jedyną instytucją umożliwiającą prowadzenie obligacyjnego IKE jest Dom Maklerski PKO BP.

Złoto a inflacja czyli horyzont ma znaczenie

Metale szlachetne są kolejną klasą aktywów, do której kierują się osoby zastanawiające się, jak ochronić kapitał przed inflacją. Z ich wąskiego grona (złoto, srebro, platyna, pallad) zdecydowanie najpopularniejsze jest złoto, które od tysięcy lat towarzyszy ludzkości jako środek przechowywania wartości. Nie znaczy to, że złoto nie budzi kontrowersji – część inwestorów zarzuca złotu, że nie generuje żadnych przychodów (jak akcje czy obligacje). Inni z kolei podkreślają, że zaletą złota jest jego niezależność od władz, czego nie można powiedzieć o wielu innych instrumentach finansowych.

") |

|

Cena jednej uncji złota (31,1 g) wyrażona w PLN Źródło: Stooq |

Jak pokazuje historia, w długim lub bardzo długim okresie złoto to dobry sposób na ochronę przed inflacją. Odpowiedź nie jest już tak jasna gdy mówimy o krótszym horyzoncie – sporo zależy od tego, co dzieje się z cenami złota na światowych rynkach, w jakiej walucie dokonujemy inwestycji i jakie mamy alternatywy. Szczegółową analizę tego zagadnienia znajdziesz w artykule „Czy inwestowanie w złoto to najlepsza ochrona przed inflacją?”.

Kupując złoto zdecydować musimy się na jedną z form. Złotem „papierowym” określa się wszelkiego rodzaju fundusze inwestycyjne, fundusze ETF i inne instrumenty finansowe odzwierciedlające cenę żółtego metalu. Drugi wariant to zakup złota fizycznego, w przypadku którego do celów inwestycyjnych najlepsze będą sztabki i monety bulionowe. Więcej na ich temat w przeczytasz w artykule „Najpopularniejsze złote monety bulionowe. Jak inwestować w złote monety?”.

🟢 Warto też pamiętać, że złoto inwestycyjne nie jest w Polsce objęte podatkiem VAT. Tego samego nie można powiedzieć o srebrze czy platynie, które opodatkowane są stawką 23%.

Nieruchomości – inwestycyjny hit wrażliwy na otoczenie

W ostatnich latach hitem inwestycyjnym w Polsce były nieruchomości. Wśród powodów takiego stanu rzeczy wskazać można m.in. niskie oprocentowanie lokat, tani kredyt hipoteczny (co skończyło się wraz z podwyżkami stóp procentowych), zbyt małą liczbę istniejących mieszkań czy rosnącą imigrację.

Inwestowanie w nieruchomości może przybrać różne formy, lecz najpopularniejszą pozostaje kupno mieszkania z myślą o jego wynajmowaniu. Najważniejsze informacje dotyczące tego sposobu inwestowania znajdziesz w osobnych artykułach:

- Inwestycje w nieruchomości na wynajem. Warto?

- Inwestowanie w nieruchomości na wynajem – podstawy

- Zakup nieruchomości z myślą o późniejszym wynajmowaniu

Mimo swojej popularności, jak każdy rodzaj inwestycji, również nieruchomości na wynajem nie są pozbawione wad. Wyjście z takiej inwestycji jest dużo trudniejsze i bardziej kosztowne niż sprzedaż akcji. Nie bez znaczenia jest także kwestia obowiązującego w Polsce prawa regulującego kwestie wynajmu czy fakt, że nasze mieszkanie może doznać różnego rodzaju zniszczeń, które obniżą jego wartość (ryzyko to można ograniczyć poprzez ubezpieczenie).

🟢 Zobacz też: Polski rynek nieruchomości w niespokojnych czasach

Inną formą inwestowania w nieruchomości są tzw. REIT-y (ang. Real Estate Investment Trust, fundusze powiernicze rynku nieruchomości). To wywodzące się z USA specjalne rodzaje funduszy inwestycyjnych umożliwiające proste inwestowanie w nieruchomości przez tysiące niezwiązanych ze sobą inwestorów. W Polsce ta kategoria funduszy wciąż nie jest uregulowana, jednak nic nie stoi na przeszkodzie, aby zainwestować w zagraniczne REIT-y. Więcej na ten temat w artykule „Czym są REITy i jak w nie inwestować?”.

Waluty obce czyli najprostsza forma dywersyfikacji

W okresach wzmożonej inflacji uwaga Polaków często kieruje się w stronę walut zagranicznych. Historia naszego kraju, szczególnie w czasach PRL czy pierwszych latach transformacji, dobitnie pokazała, że krajowa waluta jest podatna na mocną utratę wartości. Chociaż przez ostatnie 30 lat pozycja złotego zdecydowanie się umocniła, to wciąż dolar, euro, funt brytyjski czy frank szwajcarski wchodzą w skład oszczędności Polaków.

Mówiąc o inwestowaniu w waluty obce należy dokonać rozróżnienia na zakup zagranicznej gotówki oraz handel na rynku Forex. Pierwszy ze sposobów cechuje inwestorów długoterminowych, którzy zaopatrują się w walutę w kantorze (stacjonarnym lub internetowym). Forex to zupełnie inna historia, polegająca na zarabianiu na zmienności rynku walutowego, zazwyczaj przy użyciu dźwigni finansowej. Jak pokazują statystyki Komisji Nadzoru Finansowego, na rynku Forex traci większość graczy (blisko 80%), więc zdecydowanie nie jest to zajęcie dla drobnych ciułaczy, których celem nie jest zarobek, a jedynie ochrona kapitału.

Kupując waluty obce należy pamiętać, że również i one tracić będą ze względu na inflację czy działania emitujących je banków centralnych. Kwestia ta różni się w poszczególnych krajach, wobec czego inwestycja w szwajcarskiego franka zapewne będzie mniej podatna na to ryzyko od zakupu tureckiej liry czy wenezuelskiego boliwara. Polski złoty, jako waluta jednego z bogatszych państw rozwijających się (ale wciąż niezaliczanego powszechnie do grona państw rozwiniętych) plasuje się gdzieś pomiędzy tymi ekstremami.

Nie znaczy to jednak, że waluty istotnych państw nie są podatne na wahania kursu (a w zasadzie, że cena złotego w relacji do nich nie może się gwałtownie zmienić). Wystarczy przypomnieć, że w 2008 r. kurs dolara (USD/PLN) – najważniejszej waluty współczesnego świata – spadł w rejon 2 złotych, by w 2009 r. ponownie zbliżyć się do 4 zł.

|

| Źródło: Bankier.pl |

Ochrona przed inflacją poprzez inwestycje w aktywa wyceniane w walutach zagranicznych to jeden z elementów dywersyfikacji geograficznej. Więcej na ten temat w artykule „Dywersyfikacja – wszyscy będziemy uczyć się znaczenia tego słowa od nowa”.

Warren Buffett radzi: zainwestuj w siebie

Powyższe sposoby ochrony przed inflacją dotyczyły aspektu czysto finansowego. To, z których opcji skorzystamy zależeć może od wielu czynników – od akceptowanego przez nas poziomu ryzyka, przez aktualną sytuację rynkową i dostępne instrumenty aż po posiadaną wiedzę (którą mamy nadzieję, że lektura tego artykułu rozszerzyła).

Do tej listy dopisać należy jeszcze jeden sposób na ochronę przed inflacją. Jego zwolennikiem jest nie kto inny jak Warren Buffett, legendarny inwestor z USA i jeden z najbogatszych ludzi na świecie.

|

| Źródło: © Fortune Live Media - Flickr |

– Istnieje jeden rodzaj inwestycji, który przyćmiewa wszystkie inne: inwestuj w siebie. Zajmij się tym, co uważasz za swoją słabość i zrób to teraz. Gdy byłem młody, byłem przerażony publicznymi wystąpieniami. Nie byłem w stanie tego zrobić. Kurs Dale’a Carnegie’a kosztował mnie 100 dolarów i zmienił moje życie. Byłem tak pewien moich nowych umiejętności, że oświadczyłem się żonie jeszcze w trakcie trwania kursu. Pomogło mi to też handlować akcjami, chociaż miałem 21 lat i wyglądałem jeszcze młodziej. Nikt nie może odebrać ci tego, co masz w sobie, a każdy ma jeszcze potencjał, którego nie wykorzystał. Jeżeli możesz zwiększyć ten potencjał zwiększając swoje umiejętności o 10%, 20% albo 30%, to nikt nie może ci tego zabrać. Nie zabiorą ci tego podatki. Nie zabierze ci tego inflacja. Będziesz miał to do końca życia – napisał legendarny inwestor na łamach magazynu „Forbes” w 2017 r.

Tę samą myśl Buffett powtórzył to w 2022 r., gdy w USA szalała największa od 40 lat niemal dwucyfrowa inflacja.

– Jakiekolwiek masz umiejętności, nikt nie może ci ich zabrać. Inflacja też tego nie zrobi. Najlepszą inwestycją jest rozwijanie siebie – powiedział Buffett w czasie spotkania z akcjonariuszami.

🟢 Niezależnie od tego, czym zajmujesz się zawodowo, zawsze możesz polepszyć swoje umiejętności dotyczące zarządzania pieniędzmi. Przystąp do Stowarzyszenia Inwestorów Indywidualnych i rozwijaj się razem z nami!

| Dołącz do Stowarzyszenia Inwestorów Indywidualnych już od 9,95 zł miesięcznie |