Złoto i inflacja od wieków idą ze sobą w parze. W ostatnim czasie relacja ta mocno się skomplikowała, a niewłaściwe postrzeganie złota jako jednego z aktywów może doprowadzić do złych decyzji finansowych.

Okresy wysokiej inflacji zawsze sprawiają, że osoby, które na co dzień przechowywały oszczędności w formie gotówki (fizycznej, na kontach bankowych lub lokatach), zaczynają szukać alternatyw. Jedną z naturalnie przychodzących na myśl jest złoto, jednak jego zdolność do ochrony przed inflacją nie jest tak oczywista jak mogłoby się wydawać.

Złoto a inflacja – długi i krótki termin

W długim okresie złoto przechowuje wartość i chroni przed inflacją oraz upadkiem waluty opartej o coś mniej trwałego. Złoto wydobyte tysiące lat temu nadal zachowało wszystkie swoje właściwości, czego nie można powiedzieć o kawałkach skór, ziarnach kakaowca czy kolorowych muszelkach, które w różnych miejscach świata też służyły za pieniądz. Poza trwałością, złoto zachowało też inne własności, które w przeszłości sprawiły, że ludzkość używała go charakterze pieniądza (jednorodność, podzielność, rzadkość itp.).

Złoto przechowało też swoją wartość mimo upadku zaufania do rozmaitych walut emitowanych na przestrzeni dziejów przez rządy państw. W szczególności dotyczy to papierowych pieniędzy (w Chinach pierwsze emitowano w VII wieku, w Europie w XVII wieku), które dziś mogą mieć wartość historyczną czy kolekcjonerską, ale nie pełnią roli pieniądza pod żadną szerokością geograficzną.

Złoto chroni wartość także w krótszym okresie. Sztandarowy przykład dotyczy USA, gdzie na początku XX wieku złoto kosztowało 20,67 USD za uncję (a w zasadzie to 20,67 USD równało się 1 uncji złota, ponieważ to kruszec był fundamentem systemu monetarnego). W momencie pisania tego artykułu cena uncji złota podchodzi pod 2000 USD. Blisko 100 razy więcej niż 100 lat temu. 20 dolarów to tymczasem nadal 20 dolarów.

") |

| Źródło: Stooq.pl |

W zależności od roku produkcji (1909-1927), za Forda T – pierwszy masowo produkowany samochód – trzeba było zapłacić od 900 do 260 dolarów (cena malała wraz z rozwojem produkcji). Przez cały ten okres jedna uncja złota odpowiadała 20,67 USD, więc auto prosto z fabryki kosztowało od 13 do 44 uncji złota. Przy dzisiejszych cenach to 26 000 – 87 000 USD, a więc na nowy samochód nadal wystarczy . Przechowane w materacu 900 dolarów takiej możliwości nie da.

Skróćmy horyzont do 50 lat, a więc już po tym gdy USA odeszły od standardu złota. Na koniec 1972 r. uncja kosztowała 65 USD. Rok później już 115 USD, a dekadę później 400 USD. Coraz więcej dolarów trzeba było położyć na ladzie, aby kupić uncję złota. Coraz więcej dolarów można było uzyskać, kładąc na ladzie uncję złota.

🟢 Zobacz też: Najpopularniejsze złote monety bulionowe. Jak inwestować w złote monety?

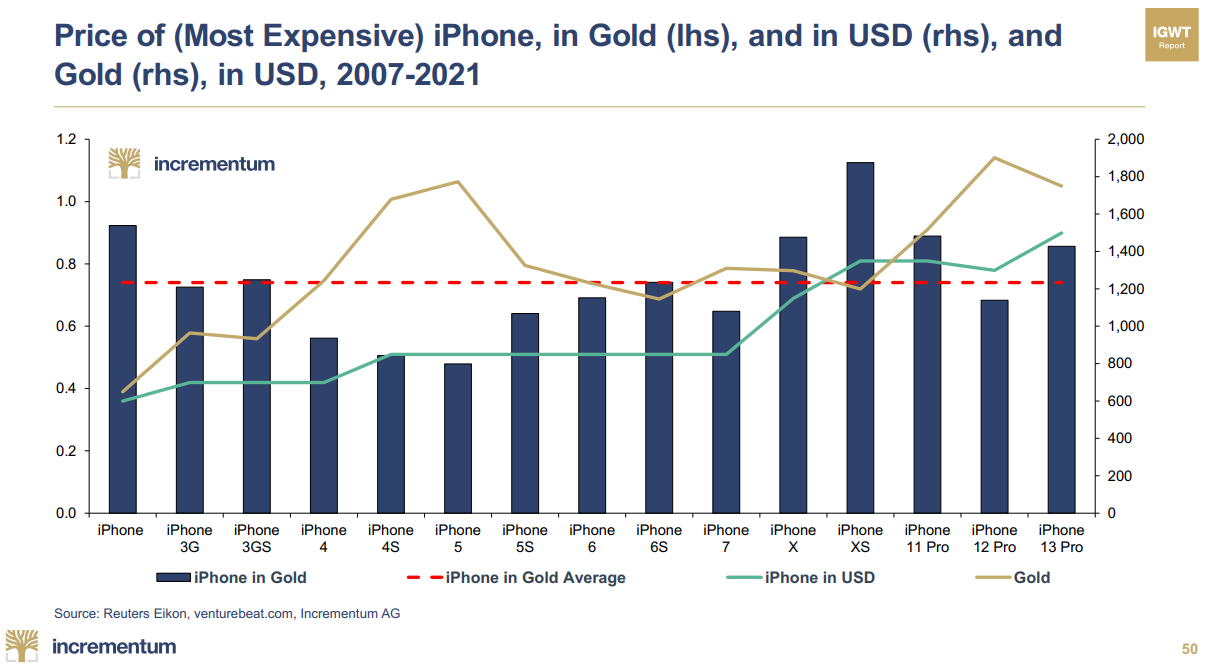

Zejdźmy do jeszcze krótszej perspektywy i skupmy się na innym przedmiocie codziennego użytku. Gdy w czerwcu 2007 r. do sprzedaży trafiły pierwsze iPhone’y, najdroższy model smartfona od Apple’a kosztował 599 dolarów. Uncja złota wyceniana była na 650 dolarów. Najdroższa wersja iPhone’a 13 to 1599 dolarów, a uncja złota w momencie jego premiery (wrzesień 2021) r. kosztowała 1750 dolarów. Szybki wniosek z tego anegdotycznego dowodu – złoto przechowało wartość.

|

| Źródło: Incrementum |

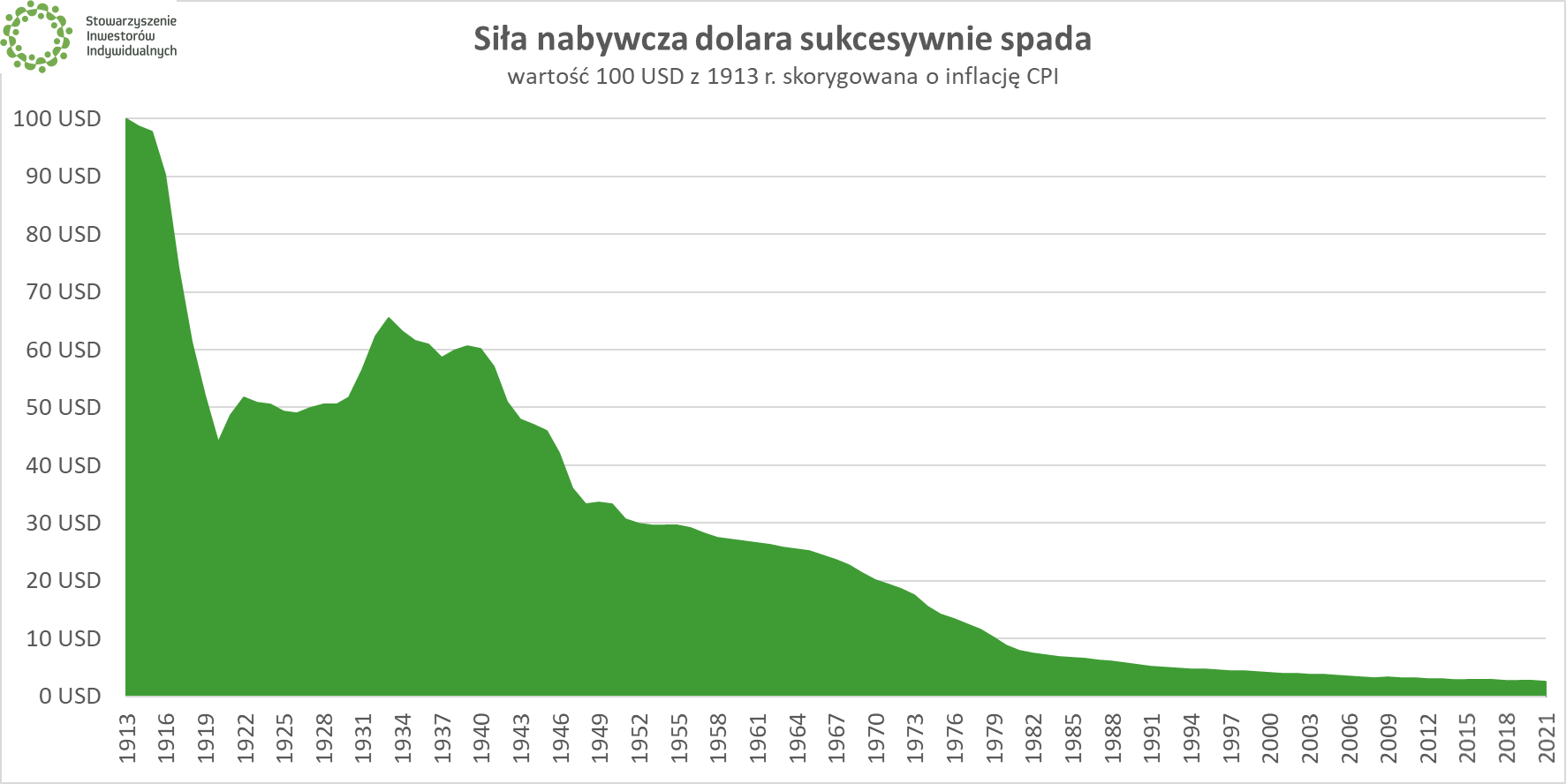

Podobnych dowodów znaleźć można jeszcze więcej. Wszystkie mają wspólny mianownik – siła nabywcza dolara spada. Żyjemy w permanentnie inflacyjnym otoczeniu, gdzie pieniędzy przybywa szybciej niż większości dóbr i usług. Dawne ceny i wysokości zarobków mogą szokować. Pytanie „jak to możliwe, że wszystko było tak tanie?” (butelka Coca-Coli za 5 centów, bilet do kina za 15 centów w 1920 r.) przeplata się z „jak ludzie mogli żyć za takie grosze?”.

|

| Źródło: Minneapolis Fed |

W 1914 r. pracownicy w fabryce Forda zarabiali 5 dolarów dziennie, dwukrotnie więcej niż inni robotnicy. W 2022 r. minimalna pensja w USA to 7,25 dolarów, a w niektórych stanach nawet 14 dolarów. Na godzinę, nie dziennie. 5 dolarów na początku XX wieku odpowiadało ¼ uncji złota. Dziś ¼ uncji to blisko 500 USD. Tymczasem średnia płac w USA (wszystkich, nie tylko robotników) to około 1000 USD. Tygodniowo, nie dziennie.

USA jako przykład wykorzystane są nie bez celu – to gospodarka, która przez ostatnie dekady wolna była od szoków w postaci wojny na własnym terytorium, zmiany systemu politycznego, upadku waluty itp. W wielu innych krajach (w tym w Polsce) takie wydarzenia miały miejsce nie raz, co tylko przydaje złotu wartości w historycznym rozrachunku (złoto sprzed II wojny nadal posiada wartość, a obligacje, akcje spółek czy nieruchomości niekoniecznie).

W tym wypadku mowa jednak nie tylko o inflacji (choć autokratyczne lub totalitarne rządy praktycznie zawsze się z nią wiążą), lecz także o specyficznym komponencie „ubezpieczenia”, który wbudowany jest w złoto. Kruszec zawsze można włożyć do kieszeni i przemieścić się gdzie indziej, gdzie najpewniej też będzie akceptowane. Z innymi klasami aktywów trudniej to zrobić lub nie ma gwarancji, że elektroniczne zapisy (dotyczące współcześnie posiadanych przez nas papierów wartościowych czy pieniędzy na kontach) wytrzymają kryzysową sytuację.

Innymi słowy, złoto w formie fizycznej jest wolne od pewnego rodzaju ryzyka (zwanego też ryzykiem kontrahenta/kredytowym), którym cechują się inne aktywa. Oczywiście należy pamiętać, że były takie momenty w historii, gdy posiadanie złota przez zwykłych obywateli było zakazane – mowa nie tylko o totalitarnym ZSRR, ale i demokratycznych USA w latach 30. XX wieku).

Złoto nie zawsze chroni przed inflacją

Dlaczego zatem stwierdzenie, że „złoto to najlepsza i pewna ochrona przed inflacją” to mit? Diabeł kryje się w szczegółach, a konkretnie w określeniach „najlepsza” i „pewna”. Zacznijmy od tej drugiej.

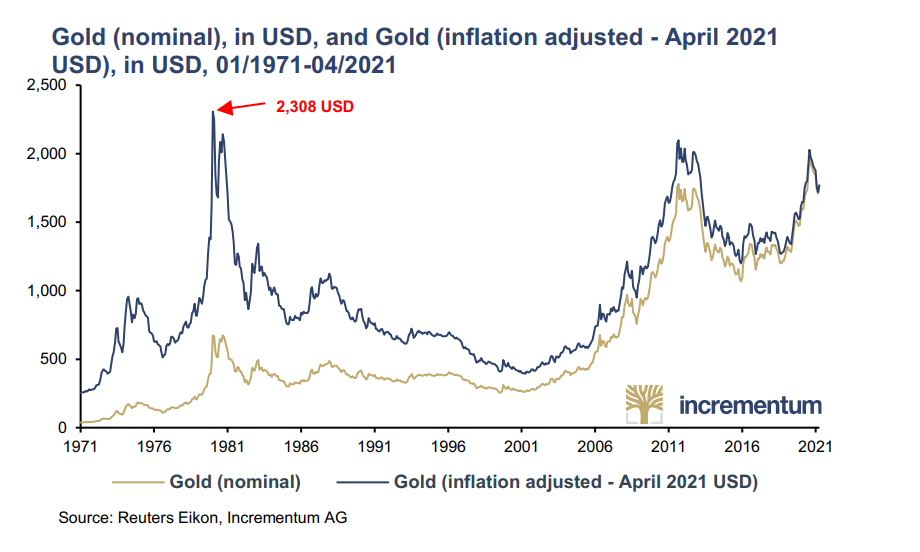

O ile w bardzo długim okresie można zakładać, że złoto „przeniesie w przyszłość” wartość nabywczą, o tyle w krótszym sprawa już tak kolorowo nie wygląda. Posłużę się znów przykładem amerykańskim, tym razem dotyczącym lat 80. XX wieku. Po gwałtownych wzrostach w dekadzie poprzedniej, złoto zaczęło nową dziesięciolatkę od rajdu do ponad 800 USD za uncję. Następnie nadeszła złota bessa (przerywana krótkimi podbitkami), a potem długi trend boczny. Nominalne poziomy cen z początku lat 80. złotu udało się odzyskać dopiero w XXI wieku (konkretnie w 2007 r.).

|

| Źródło: Incrementum |

W czasie tych ponad trzech dekad inflacja nie próżnowała, przez co nawet późniejsze nominalne wzrosty cen złota nie sprawiły, że w kategoriach realnych pobity został rekord. Stan ten trwa nadal – aby oficjalnie powiedzieć, że złoto jest najdroższe w historii (posiłkując się miarą inflacji CPI, która oczywiście też ma swoje mankamenty) cena uncji musiałaby dobić do 2300 USD. Osoby, które za dolary kupiły złoto „na górce” w latach 80., najpierw były solidnie stratne nominalnie – od szczytu do dołka nawet ponad 50%, niektórzy na odrobienie strat czekać musieli trzy dekady. Te same osoby są nadal stratne, jeśli popatrzymy na realne ceny złota. Trend z ostatnich lat zdaje się jednak wskazywać, że prędzej czy później i oni będą „zarobieni”, co tylko potwierdzi tezę, że w długim horyzoncie złoto wypada dobrze, a w krótszym niekoniecznie.

Ponownie zwrócę uwagę, że dolarowe kalkulacje nie odnoszą się do inwestorów z państw, które zanotowały krach walutowy. Kupno uncji złota w Wenezueli, Zimbabwe, Argentynie czy Turcji dawało w ostatnich dekadach zabezpieczenie przed radykalną utratą wartości przez pieniądz. Owszem, dolary też tracą na wartości, lecz odbywa się to na przestrzeni wielu dekad, a nie w ciągu kilku lat.

Akcje czy złoto? To zależy

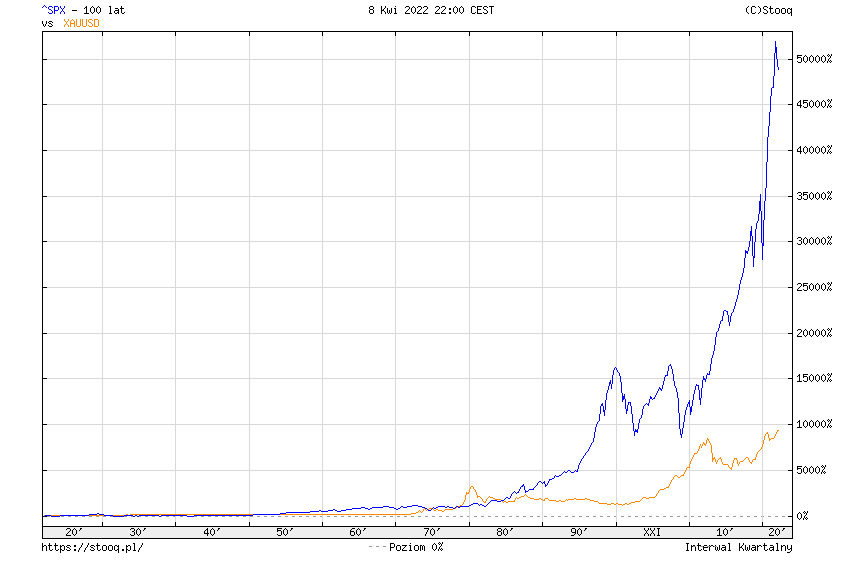

W prawidłowym rozumowaniu ekonomicznym najważniejszy koszt to nie ten wyrażony w pieniądzu (nominalnym czy realnym), lecz koszt alternatywny. Innymi słowy, należy zadać sobie pytanie o to, co lepszego od kupna w złoto można było zrobić z pieniędzmi, aby ochronić je przed inflacją. Przeciwnicy inwestowania w złoto, których na świecie nie brakuje (należy do nich sam Warren Buffett), zazwyczaj wskazują na portfel instrumentów finansowych, w którym wiodącą rolę odgrywają akcje. Istotnie, w ostatnich dekadach amerykańska giełda zapewniała stopy zwrotu większe niż złoto.

|

| Źródło: Stooq.pl |

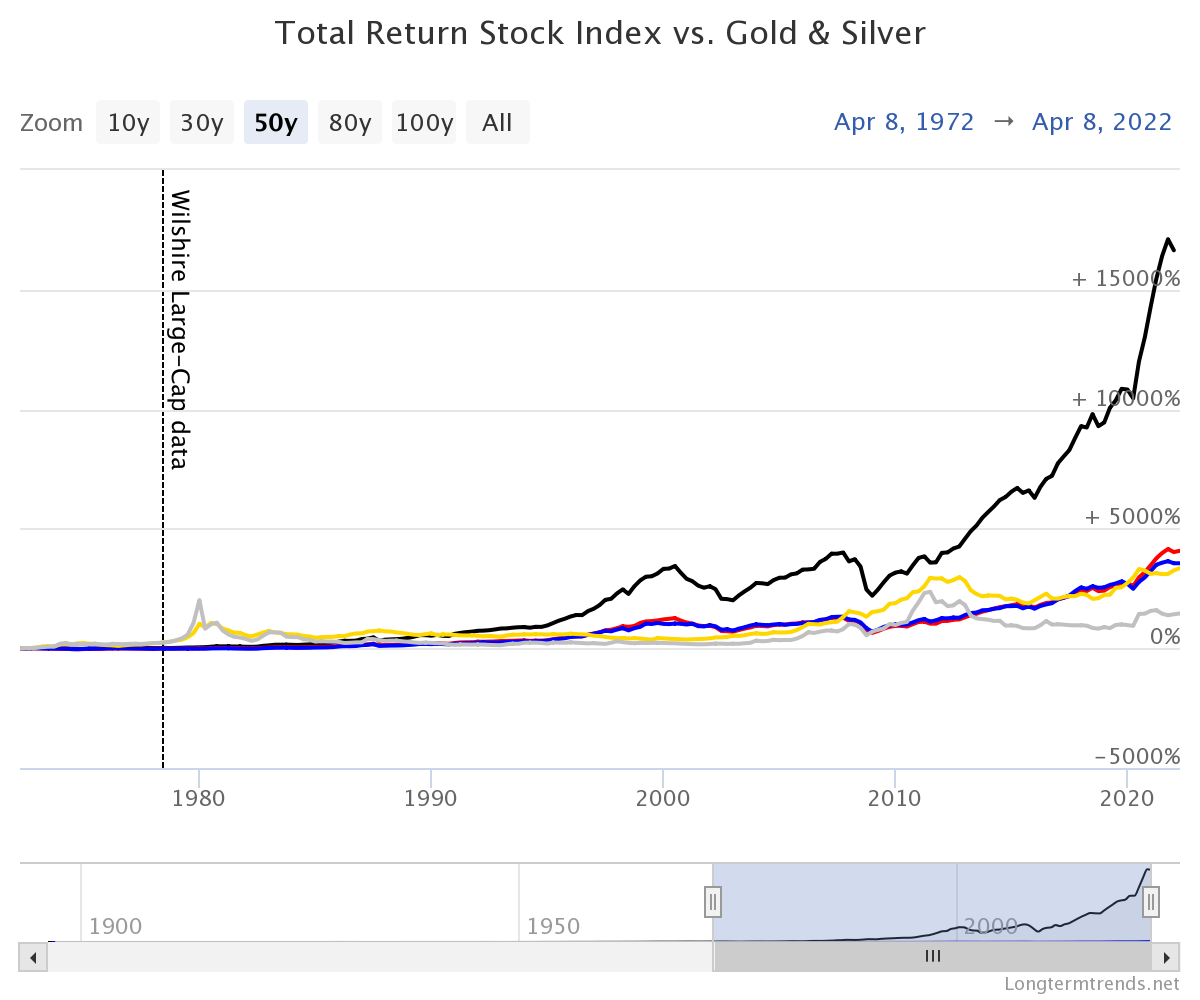

Przewaga akcji jest jeszcze większa, gdy weźmiemy pod uwagę indeksy dochodowe (ang. total return), które uwzględniają wypłacane dywidendy.

|

|

Czarny: Indeks total return (skorygowany S&P500 do 1978 r., potem Wilshire Large-Cap) Czerwony: S&P500. Niebieski: Dow Jones. Żółty: złoto w USD. Srebrny: srebro w USD Źródło: Longtermtrends.net |

To właśnie na tym zasadza się argument Warrena Buffetta przeciwko złotu. – Jeżeli posiadasz uncję złota przez wieczność, to wciąż masz tylko uncję złota – stwierdził kiedyś legendarny inwestor, który znany jest również z tego, że za horyzont swoich inwestycji przyjmuje właśnie nieskończoność. W takim podejściu fakt wypłaty dywidend przez przedsiębiorstwa (albo sam dalszy wzrost ich wartości, nie wdawajmy się teraz w szczegóły dotyczące tego, co daje podstawę wycenie akcji) działające w coraz sprawniej funkcjonującej gospodarce wygrywają z ładnym metalem, który może się co najwyżej zakurzyć.

Podobnie rzecz ma się z obligacjami i innymi instrumentami pozwalającymi na oprocentowanie naszych środków. One również generują dodatkowe przepływy pieniężne, czego o złocie powiedzieć nie można. Podstawowa sprawa – aby ochronić nas przed inflacją, oprocentowanie to musi być realnie dodatnie, co w ostatnich czasach naznaczonych realnymi ujemnymi stopami procentowymi wcale nie jest pewnikiem (a wręcz należało do rzadkości). Ponadto należy uwzględnić możliwość bankructwa emitenta, czy to państwowego czy korporacyjnego. Złoto tymczasem samo z siebie zbankrutować nie może. Nawet jeśli w przyszłości ludzkość przestanie je cenić jako dobro inwestycyjne, to zawsze zostanie jego wartość jako metalu przemysłowego, znajdującego zastosowanie w przemyśle, medycynie czy jubilerstwie. Innymi słowy, chociaż akcje czy obligacje mogą zapewniać (i często zapewniają) wyższe stopy zwrotu niż złoto, to natura tych instrumentów finansowych jest wyraźnie różna od złota. Dokonując porównań, warto mieć to na uwadze.

Inwestowanie w złoto jako bezpieczna przystań

Na koniec kluczowa sprawa – złoto w portfelu inwestycyjnym powinno pełnić tylko i aż rolę „bezpiecznej przystani”. Poza skrajnymi scenariuszami (hiperinflacja, upadek systemu finansowego etc.), trudno oczekiwać, aby złoto regularnie dostarczało wysokich stóp zwrotu. Przeciwnie, to instrument, który stabilizuje nasz portfel w momentach, gdy inne aktywa (szczególnie akcje) zawodzą. W długim horyzoncie odcięcie sobie możliwości od zarabiania na wzrostach cen akcji może być wręcz szkodliwe – tak jak szkodliwe może okazać się każde unikanie jakiegokolwiek ryzyka (w tym wychodzenia z domu czy wsiadania do samochodu). Poziom złota w naszym portfelu warto więc dostosować do indywidualnego poziomu ryzyka – kruszcu ma być wystarczająco dużo, abyśmy spokojnie spali, ale na tyle mało, aby nie ograniczyć innych możliwości osiągania zysku.

Podsumowując – inwestowanie w złoto to jeden ze sposobów na ucieczkę przed inflacją, jednak nie jest to sposób jedyny, a o tym czy najlepszy decydują indywidualne uwarunkowania (horyzont, poziom odporności na ryzyko, zaufanie do systemu finansowego itp.) każdego inwestora.

Więcej na temat inwestycyjnych bezpiecznych przystani (w tym złota) posłuchasz w podcaście „Echa Rynku” z marca 2022 r.

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #276 — Bezpieczne przystanie