Inwestor to niekoniecznie ktoś, kto obraca setkami tysięcy czy milionami złotych. Zanim dojdziesz do tego pułapu, z powodzeniem możesz inwestować małe kwoty. Przeczytaj, jak inwestować małe kwoty z głową.

Grosz do grosza, a będzie kokosza – mówi stare przysłowie. Inwestowanie małych kwot nie jest może najbardziej spektakularnym rodzajem inwestowanie, jednak może być tym najważniejszym – w końcu od czegoś trzeba zacząć. Inwestując niewielkie kwoty nie rzucisz pracy z dnia na dzień, nie zostaniesz traderem czy wręcz żyjącym z odsetek i dywidend rentierem. Możesz jednak zyskać dodatkowe źródło dochodu czy podjąć próbę ochrony kapitału przed inflacją.

🟢 Dlaczego warto inwestować pieniądze? Poznaj 7 powodów i zostań inwestorem

Inwestowanie małych kwot. Jak się do tego zabrać?

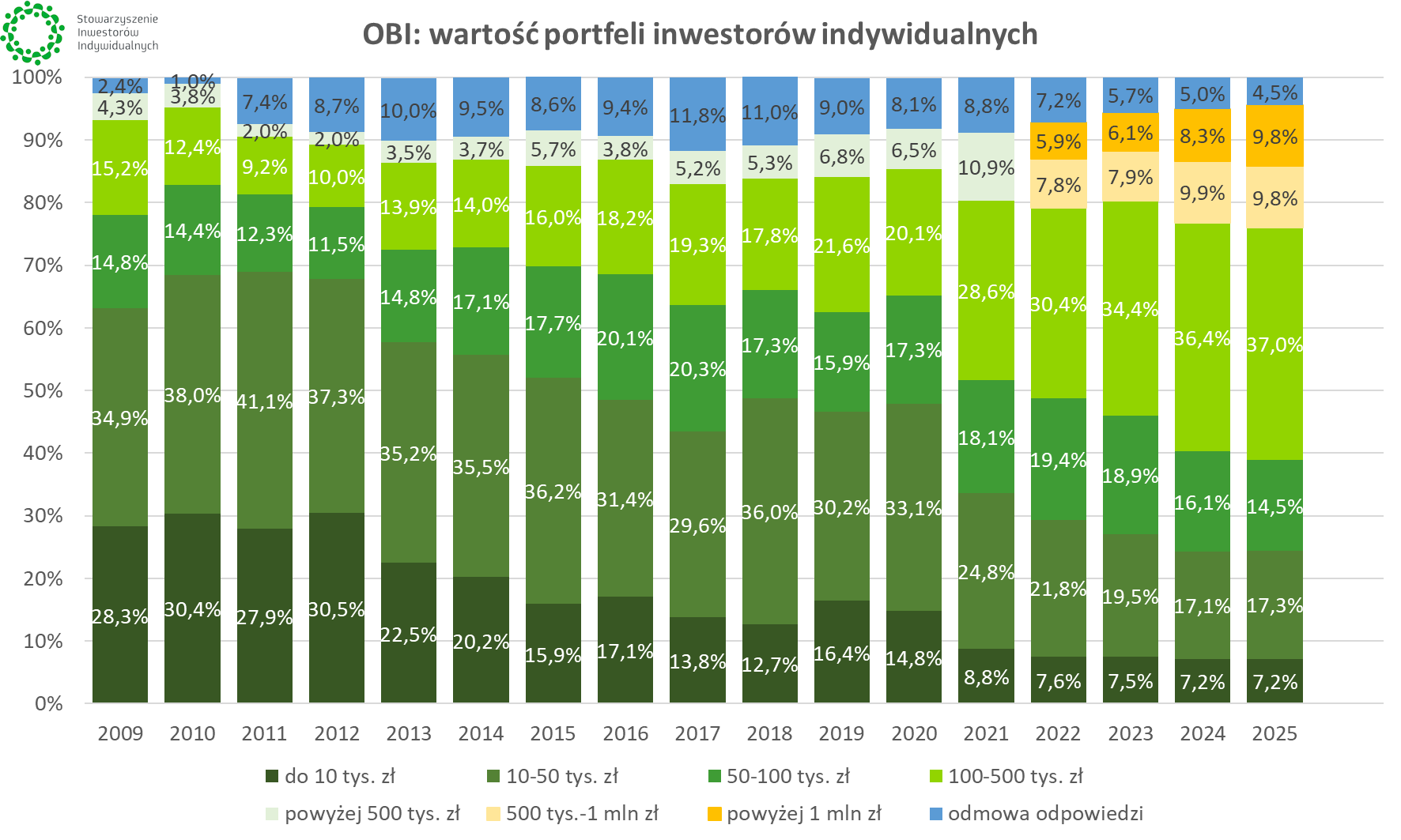

Zacznijmy od tego, że pojęcie „mała kwota” dla różnych ludzi znaczyć może co innego. Dla niektórych będzie to 50 złotych miesięcznie, dla innych kilkaset złotych, a dla jeszcze innych tysiąc lub więcej. Gdy zaś mówimy o inwestycji jednorazowej, za małą kwotę uchodzić może do 10 000 złotych. 7,2% aktywnych polskich inwestorów indywidualnych dysponuje portfelem właśnie do takiej kwoty.

Niezależnie od tego, w którym miejscu tej skali jesteś, pamiętaj o kilku podstawowych zasadach dotyczących inwestowania i oszczędzania.

Po pierwsze, inwestowanie to część twoich finansów osobistych. Jeśli masz jakiekolwiek długi konsumenckie (poza kredytem hipotecznym) – spłać je najpierw. Jeżeli (już) nie masz długów, zastanów się nad zbudowaniem finansowej poduszki bezpieczeństwa. Pamiętaj – inwestowanie wiąże się z ryzykiem, więc nie inwestuj pieniędzy, bez których nie jesteś w stanie przeżyć i nie inwestuj pożyczonych pieniędzy (szczególnie gdy jesteś początkujący).

Po drugie, liczy się systematyczność. Wyrabianie dobrych nawyków trochę trwa, ale gdy coś już nam wejdzie w krew, to robimy to niemal „automatycznie”. Z przeznaczaniem części zarobków na inwestycje jest podobnie. Nie musisz więc od razu zakładać, że przez resztę życia będziesz inwestował określony procent wypłaty – postaw sobie za cel najpierw jeden miesiąc, potem drugi, trzeci…

🟢Od czego zacząć oszczędzanie pieniędzy, jeżeli chcesz to zrobić na serio?

Systematyczne inwestowanie to proces, w trakcie którym zmieniają się nie tylko kwoty na rachunku, ale i Ty sam. Niewykluczone, że gdy zauważysz przyrost oszczędności, łatwiej niż dziś będzie ci zrezygnować z niektórych konsumpcyjnych wydatków, z których dziś rezygnować nie chcesz.

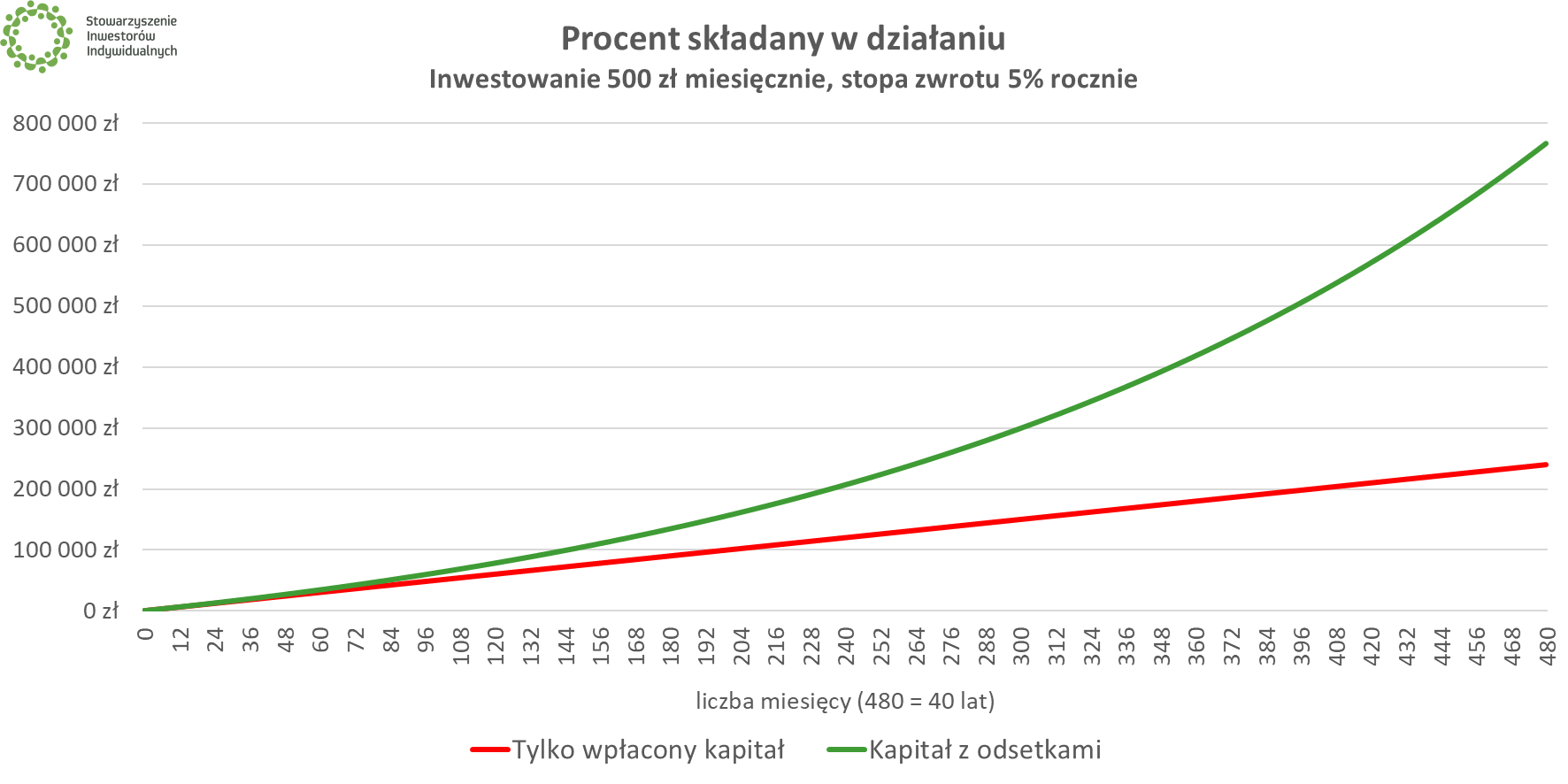

Po trzecie, małe kwoty z czasem staną się większe. Stanie się to zarówno przez systematyczne wpłaty, jak i „magię procentu składanego” czyli reinwestowanie zysków. Przykładowo, odkładając 200 zł przed 25 lat, uzbierasz kapitał w wysokości 60 000 zł. Jeśli przez cały ten okres oprocentowanie wyniesie 5%, to drugie tyle przyniosą odsetki! (Oczywiście w realnym życiu trzeba wziąć jeszcze pod uwagę inflację, podatek od zysków oraz zmienność stóp zwrotu, która może działać na korzyść lub niekorzyść).

Po czwarte, inwestowanie wiąże się z ryzykiem. Im wyższy zysk chcemy osiągnąć, tym wyższe ryzyko musimy ponieść. Im dłuższy jest nasz horyzont inwestycyjny, tym bardziej powinniśmy preferować bardziej ryzykowne klasy aktywów (np. akcje i indeksy giełdowe), ponieważ ewentualne straty „zdążymy” odrobić.

🟢 Czy istnieje zysk bez ryzyka? Inwestowanie a rodzaje ryzyka inwestycyjnego

Nawet jeżeli ulokujesz środki w bezpieczne instrumenty, które gwarantują zwrot kapitału (np. obligacje oszczędnościowe Skarbu Państwa, konta oszczędnościowe czy lokaty bankowe) to nadal pewne ryzyko istnieje, a ponadto ryzykując zbyt mało, możesz nie pobić inflacji.

Po piąte, inwestując małe kwoty szczególnie mocno musisz uważać na koszty. Twoje pieniądze mają pracować na zysk dla ciebie, a nie na pensje pracowników instytucji finansowych. W dalszej części artykułu punkt po punkcie pokażemy, jak unikać wysokich kosztów w poszczególnych klasach aktywów.

🟢 Koszty związane z inwestowaniem w ETF-y

Inwestowanie małych kwot. Praktyczne przykłady sposobów

Jak już wspomnieliśmy, koszty są wrogiem inwestora, a szczególnie tego, który dysponuje niewielkim kapitałem. Ponadto, jeżeli nie dysponujesz dużą kwotą, niektóre rodzaje inwestycji nie będą dla ciebie od razu dostępne. To jednak nie powód, aby nie inwestować!

Depozyty bankowe i lokaty

To bardziej forma oszczędności niż inwestowania, lecz i od niej wiele osób zaczyna. Jeśli dysponujesz niewielkimi kwotami, a chcesz nauczyć się systematyczności w odkładaniu pieniędzy, dobrym rozwiązaniem może być konto oszczędnościowe – z jednej strony będziesz mógł swobodnie dopłacać kolejne, nawet najmniejsze kwoty (co nie jest możliwe na lokacie), z drugiej strony twoje pieniądze będą oddzielone od środków przechowywanych na podstawowym rachunku bankowym. Rzecz jasna oszczędzając na koncie oszczędnościowym kokosów nie zarobisz (i w większości wypadków nie uciekniesz inflacji), jednak zawsze to krok naprzód względem konsumowania wszystkich pieniędzy lub trzymania ich w skarpecie.

🟢 Więcej na ten temat w artykule: Lokaty bankowe – zysk (prawie) pewny, ale (zazwyczaj) niewielki

Akcje giełdowe polskich spółek (GPW i NewConnect)

Inwestowanie na polskiej giełdzie to dla wielu inwestorów krok numer jeden. Nasz rynek jest na tyle rozwinięty, że daje dostęp do kilkuset notowanych spółek, od tych największych (spółki Skarbu Państwa, Allegro, CD Projekt itp.) po najmniejsze, które do niedawna były start-upami.

🟢 Inwestowanie w akcje. Czym są akcje i jak na nich zarabiać. Poradnik dla początkujących

Inwestując małe kwoty pamiętaj, że w polskich biurach maklerskich najczęściej spotkasz się z prowizją wyrażoną na dwa sposoby – procentowy oraz kwotowy. Np. złożenie zlecenia kupna akcji może kosztować 0,39% lub minimalnie 5 złotych. Z racji tego, że dysponujesz niewielkimi kwotami, bardzo często wpadał będziesz w minimalną prowizję, która stanowić może spory procent twoich środków. Weź to pod uwagę przy poszukiwaniu biura maklerskiego oraz dokonywaniu transakcji (np. jedna większa zamiast wielu małych).

Gdy nie posiadasz dużego kapitału, problemem może być także cena niektórych akcji. Kupowanie ułamkowych części akcji nie jest na GPW możliwe, więc może się okazać, że niektóre akcje są za drogie lub ich kupno oznaczałoby, że twój portfel będzie nimi mocno „przeważony”. Sztandarowym przykładem są akcje LPP (nominalnie najdroższe na GPW), których cena wahała się od kilku do kilkunastu tysięcy za pojedynczą akcję.

Akcje zagraniczne

Prowizje pobierane przez biura maklerskie za inwestowanie w akcje zagranicznych spółek są jeszcze wyższe niż w przypadku spółek polskich (np. minimum 5 dolarów lub 5 euro za zlecenie). Z tego powodu inwestowanie niewielkich kwot w akcje Tesli, Apple’a czy Microsoftu jest jeszcze bardziej kosztowne, gdy dysponujemy niewielkim kapitałem.

W ofercie niektórych brokerów znaleźć można możliwość kupowania akcji z prowizją 0%, pod warunkiem, że nie obracamy środkami powyżej pewnego pułapu. W Polsce przykład stanowi XTB, gdzie w ramach promocyjnej oferty 0% obowiązuje do 100 000 euro w przypadku akcji i funduszy ETF (o nich nieco dalej). Nie znaczy to, że inwestowanie jest całkowicie darmowe – pomijając to, że promocja zawsze może się skończyć, to dochodzą jeszcze opłaty dodatkowe (np. za przewalutowanie, gdy inwestujemy w akcje zagraniczne czy wypłatę środków do pewnej kwoty).

Obligacje oszczędnościowe Skarbu Państwa

Kolejny przykład bezpiecznego lokowania środków. Obligacje oszczędnościowe Skarbu Państwa kupisz już od 100 złotych. Zakup obligacji możliwy jest za pośrednictwem PKO BP oraz Pekao SA i nie wiąże się z zapłatą żadnej prowizji.

🟢 Kompendium wiedzy na temat inwestowania w obligacje znajdziesz w poradniku: Obligacje antyinflacyjne – czym są, gdzie kupić i czy warto

Fundusze inwestycyjne

Towarzystwa Funduszy Inwestycyjnych oferują możliwość zakupu jednostek funduszy inwestycyjnych już od 50 czy 100 zł. Oferta jest szeroka, jednak warto pamiętać, że polskie TFI do najtańszych nie należą – w ostatnich latach opłaty zaczęły spadać dopiero po interwencji Ministerstwa Finansów. Chcąc sprawdzić poziom kosztów funduszy i upewnić się, że nie przepłacasz, możesz skorzystać z porównywarki funduszy inwestycyjnych uruchomionej przez Urząd Komisji Nadzoru Finansowego.

🟢 Fundusze inwestycyjne dla początkujących. Jak inwestować w fundusze i co trzeba wiedzieć

W tej klasie aktywów znajdziemy też fundusze pasywne (np. inPZU), które z zasady są tańsze – nie ma tam fachowców aktywnie zarządzających pieniędzmi, lecz inwestowane są one w sposób pasywny, tak by odzwierciedlić notowania jakiegoś instrumentu (np. indeksu akcji).

Fundusze ETF

Pasywne inwestowanie możliwe jest także za pomocą ETF-ów. To nic innego jak połączenie akcji i funduszy inwestycyjnych – od tych pierwszych ETF-y wzięły fakt notowania na giełdzie, możliwości sprzedaży w każdej chwili giełdowego handlu czy aktualną wycenę.

ETF-y to z natury instrumenty o niskich kosztach, co sprawia, że w większości nadają się dla osób, które inwestują niewielkie kwoty. Dostępne są poprzez rachunki maklerskie, tak jak akcje, więc w tym wypadku również dochodzi kwestia minimalnej opłaty za zlecenie.

Alternatywę dla samodzielnego inwestowania w ETF-y stanowić mogą robodoradcy. To rozwiązania automatycznego inwestowania oparte właśnie o ETF-y, które od klientów wymagają jedynie… dokonania przelewu i wypełnienia odpowiedniej ankiety. Reszta zostanie już zrobiona za nas przez robodoradcę (zakup czy odpowiednie zbalansowanie ETF-ów w portfelu), za co jednak również pobierze od nas opłatę, najczęściej wyrażoną jako procent posiadanych środków.

🟢 Zobacz też: Inwestowanie pasywne z SII

CFD/Forex

Teoretycznie nawet posiadając niewielkie kwoty, można inwestować w instrumenty CFD (zwane popularnie Forex, choć nie zapewniają bezpośredniego dostępu do rynku walutowego, jak również mogą bazować na innych klasach aktywów). Tym bardziej, że brokerzy oferują dostęp do dźwigni finansowej, za pomocą której – mówiąc w pewnym uproszczeniu – możemy osiągać zyski „tak jakbyśmy dysponowali” dużo większym kapitałem.

Szkopuł w tym, że inwestowanie w CFD wiąże się ze sporym ryzykiem i z pewnością nie jest sposobem na spokojne i stopniowe „ciułanie” na emeryture. Świadczą o tym choćby raporty Komisji Nadzoru Finansowego, z których wynika, że straty ponosi ponad 70% inwestujących w ten sposób. Dodatkowo, wspomniana dźwignia finansowa może zakończyć się wezwaniem do uzupełnienia depozytu zabezpieczającego (tzw. margin call), co może się wiązać z dodatkowymi kosztami.

🟢 Forex – poradnik dla początkujących. Jak inwestować na Forex?

Słowem – w Forex „wrzucaj” tylko i wyłącznie te pieniądze, które możesz w mgnieniu oka stracić oraz uważaj na stosowanie dźwigni finansowej.

Nieruchomości

Niestety, inwestowanie niewielkich kwot w nieruchomości nie jest łatwą sprawą. Nawet zebranie wkładu własnego na kredyt to dziesiątki tysięcy złotych – jeśli wiec koniecznie chcesz inwestować niewielkie kwoty w tę klasę aktywów, zacznij od lokowania środków w bezpieczny sposób, do momentu, aż będzie cię stać na wkład własny.

Sytuacja byłaby inna, gdybyśmy mieli w Polsce fundusze typu REIT, które pozwalają inwestować nawet niewielkie kwoty w nieruchomości. Póki co, fundusze te nie zostały uregulowane, inwestować można jedynie w zagraniczne REIT-y (podobnie jak w akcje zagraniczne).

Kryptowaluty

W ostatnich latach kryptowaluty dały możliwość wielokrotnego pomnożenia zainwestowanych pieniędzy. Nie brakowało jednak sytuacji, w których kupno ich w nieodpowiednin momencie lub w niewłaściwym miejscu sprawiało, że kapitał szybko topniał. Tę klasę aktywów potraktuj jako skrajnie ryzykowną i nie inwestuj środków, których nie możesz stracić.

🟢 Inwestowanie w kryptowaluty. Porady dla początkujących