Rada Polityki Pieniężnej podniosła stopy procentowe, lecz ustanowiła je na poziomie niższym niż oczekiwali tego ekonomiści. Wyzwaniem dla RPP jest nie tylko globalna inflacja, ale i polityka polskiego rządu. Wszystko to w oczekiwaniu na sejmowe głosowanie ws. przyszłości Adama Glapińskiego.

Decyzją Rady Polityki Pieniężnej, na majowym posiedzeniu stopy procentowe w skali rocznej zostały ustalone na następującym poziomie:

- stopa referencyjna: 5,25% (poprzednio 4,5%)

- stopa lombardowa: 5,75% (poprzednio 5,00%)

- stopa depozytowa: 4,75% (poprzednio 4,00%)

- stopa redyskonta weksli: 5,30% (poprzednio 4,55%)

- stopa dyskontowa weksli: 5,35% (poprzednio 4,60%)

Innymi słowy, stopy procentowe podniesiono o 0,75 punktu procentowego. Tymczasem przed dzisiejszą decyzją większość ekonomistów oczekiwała podwyżki o 1 punkt procentowy (czyli stopy referencyjnej na poziomie 5,5%). Prognozy te umocniły się po tym, jak ostatni odczyt inflacji (12,3% w kwietniu – wstępne dane GUS-u) okazał się wyraźnie wyższy od oczekiwań. Swoje zrobiła także wczorajsza podwyżka stóp procentowych w USA czy analogiczne działania innych banków centralnych (np. dziś Banku Czech, który zaskoczył rynek mocniejszą od oczekiwań podwyżką), co podkreśla globalne zacieśnienie polityki monetarnej.

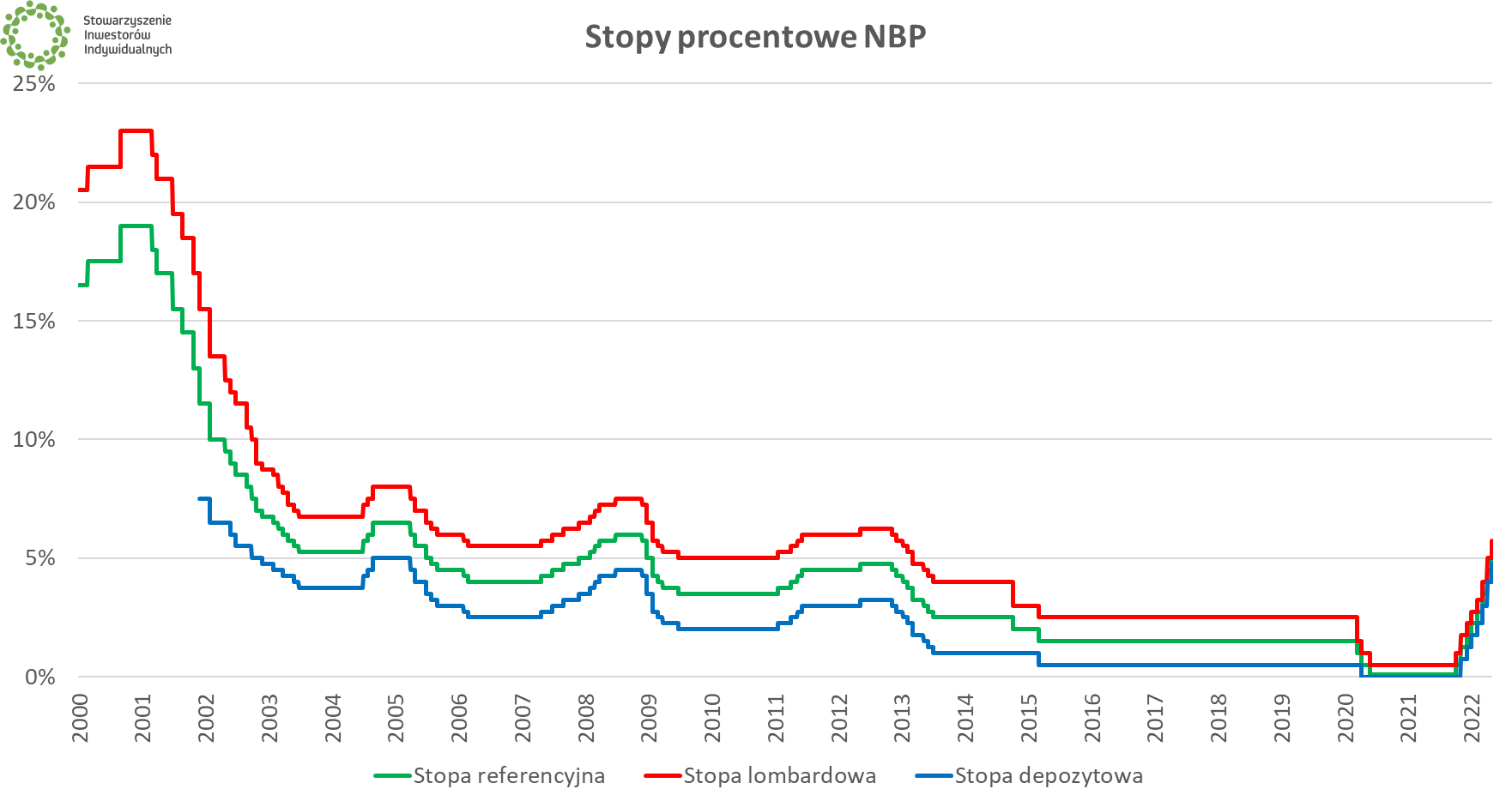

Jednocześnie jest to już ósma z rzędu podwyżka stóp procentowych w Polsce w ramach cyklu rozpoczętego w październiku 2021 r. Jak wyraźnie obrazuje wykres, jeszcze nigdy w historii polskie stopy procentowe nie rosły tak gwałtownie – dość przypomnieć, że punktem startowym był wprowadzony po pandemii poziom 0,1%, również najniższy w historii.

|

| Źródło: NBP |

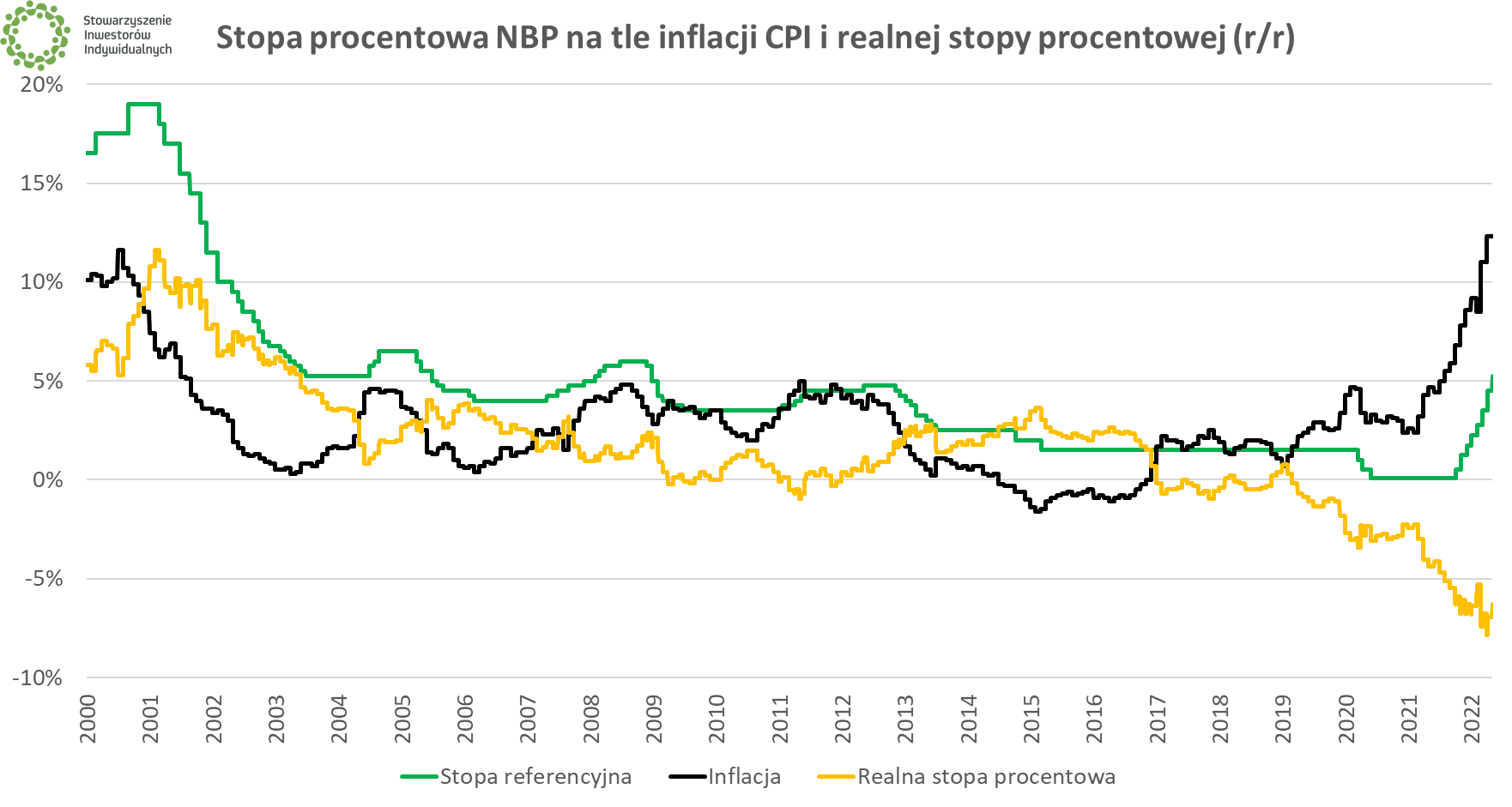

Podwyżka stopy referencyjnej do 5,25% oznacza, że jest ona najwyższa od grudnia 2008 r. Trwał wówczas cykl obniżek stóp procentowych rozpoczęty po upadku Lehman Brothers, który sprowadził cenę pieniądza w Polsce z 6% do 3,5% w połowie 2009 r. Inflacja w tamtym okresie mieściła się w przedziale 2,8%-4,5%, co jest o wiele bardziej zbliżone do celu inflacyjnego Narodowego Banku Polskiego od obecnych wskazań.

Dla przypomnienia – cel inflacyjny NBP to (w średnim okresie) inflacja na poziomie 2,5%, z możliwością odchylenia o 1 punkt procentowy w górę i w dół. Po raz ostatni inflacja mieściła się w tym przedziale w marcu 2021 r. (3,2%). Przy obecnym rozjeździe stóp procentowych i inflacji, realna stopa procentowa w naszym kraju jest silnie ujemna i ostatnie podwyżki – choć wyraźne – niewiele w tej kwestii zmieniają.

|

| Źródło: NBP |

Złoty słabnie

Niższa od oczekiwań skala podwyżki odbiła się na notowaniach złotego. Tuż po 16:05 EUR/PLN poszybował z 4,65 zł do 4,68 zł a USD/PLN z 4,41 zł do 4,44 zł. Następnie trwało oczekiwanie na komunikat RPP, którego publikację zaplanowano na 16:30. Warto dodać, że na rynku walutowym i tak sporo się działo (EUR/USD spadał poniżej 1,055 dolara).

|

| Źródło: Bankier.pl |

– W nadchodzących kwartałach inflacja pozostanie istotnie podwyższona ze względu na dalsze oddziaływanie czynników obecnie podwyższających dynamikę cen, w tym związanych z rosyjską agresją zbrojną przeciw Ukrainie. W kolejnych latach, wraz z wygasaniem wpływu szoków obecnie podbijających ceny, inflacja będzie się obniżała. Obniżaniu inflacji powinno sprzyjać także umocnienie złotego, które w ocenie Rady będzie spójne z fundamentami polskiej gospodarki – poinformowała RPP w komunikacie, przypominając jednoczesnie, że może stosować interwencje walutowe w celu ograniczenia niezgodnych z kierunkiem prowadzonej polityki pieniężnej wahań kursu złotego.

Dla rynku walutowego kolejnym istotnym przystankiem będzie konferencja prasowa prezesa Adama Glapińskiego, którą zaplanowano na piątek na 15:00.

Wzrost stóp procentowych w Polsce. Komentarze (zaskoczonych) ekonomistów

Stopy procentowe NBP o 75 pb w górę (większość prognoz: +100). Funkcja reakcji Rady wciąż wymyka się prognozującym, ale kierunek jest jasny. Po dzisiejszym posiedzeniu wracamy z poziomem stóp proc. NBP (referencyjna: 5,25%) do czasów sprzed kryzysu finansowego. pic.twitter.com/RwkurzIyg1

— Analizy Pekao (@Pekao_Analizy) May 5, 2022

🇵🇱 RPP podniosła stopy o 75pb (główna stopa procentowa 5,25%). Czechów nie dogoniliśmy, ale może uda się na kolejnym posiedzeniu. Przypomnijmy jednak, że świetne wyniki gospodarki w I kwartale to lusterko wsteczne. pic.twitter.com/QHiS6O22fo

— mBank Research (@mbank_research) May 5, 2022

Podwyżka #NBP "tylko" 75pb (do 5,25%). Wiekszość argumentów, które prezes #Glapiński wymienił w kwietniu materializuje się ("inflacja ma tendencje do wzrostu", uporczywość inflacji, ekspansja fiskalna, mocne PKB, wojna). Będą kolejne, stopa docelowa 8,5%+ przełom 2022/23.

— ING Economics Poland (@ING_EconomicsPL) May 5, 2022

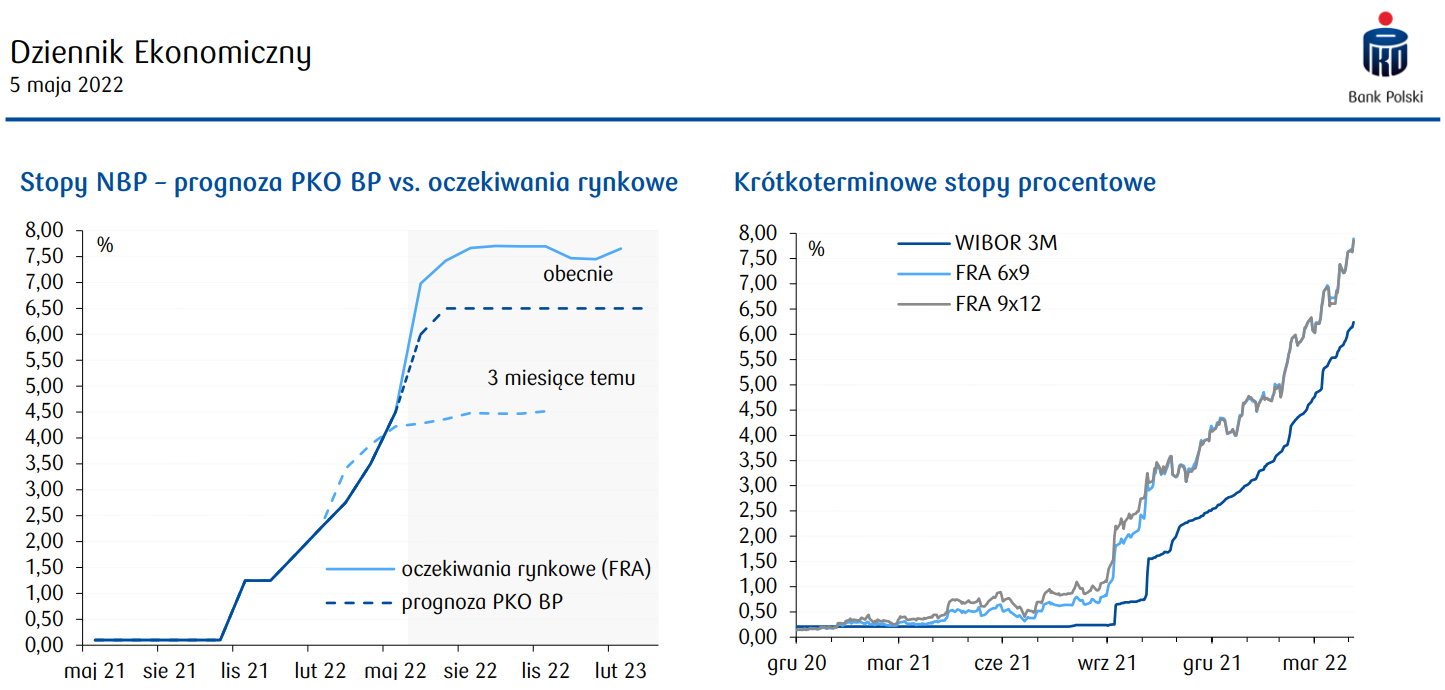

Dokąd dojadą stopy?

Trwający od ponad pół roku cykl podwyżek stóp procentowych w Polsce nie budzi już takiej sensacji jak na początku. Przywykliśmy do tego, że podwyżki będą, więc kluczowe pytanie dotyczy ich docelowego poziomu. Przed dzisiejszym posiedzeniem wśród ekonomistów nie było zgody, choć większość wskazywała na przedział 6,5%-7%. Z grona tego wyraźnie wybili się ekonomiści ING, którzy już w ubiegłym miesiącu zakreślili przedział docelowego poziomu stóp na 5-10%, a ostatnie dane skłoniły ich do zawężenia przedziału do 7,5%-10%.

Perspektywę podwyżek stóp procentowych widać także w notowaniach WIBOR-u czy kontraktów FRA (dostępne za darmo np. na czeskiej stronie Patria.cz). Patrząc z tej perspektywy, stopy na poziomie blisko 10% nie wydają się scenariuszem nieprawdopodobnym – wystarczy przypomnieć sobie, jak często w ostatnich miesiącach musieliśmy rewidować bazowe scenariusze (zawsze w górę i to solidnie). Dzisiejsza niespodzianka ze strony RPP będzie miała wpływ na oczekiwania rynku, jednak na dłuższy okres zależeć będą one też od tego, co powie jutro prezes Adam Glapiński.

|

|

| Źródło: PKO BP |

RPP kontra rząd

Przed zakończonym dziś posiedzeniem RPP szczególnie sporo dyskutowano o wzajemnym oddziaływaniu polityki fiskalnej (prowadzonej przez rząd) oraz monetarnej (za którą odpowiada NBP). Mowa przede wszystkim o kolejnej odsłonie antyinflacyjnych działań rządu: przedłużenie obowiązywania różnego rodzaju „tarcz” (obecne trwają do końca lipca) czy obniżkę podatków w ramach korekty Polskiego Ładu (m.in. PIT z 17% do 12%) czy postulowane przez rząd wsparcie dla osób spłacających kredyt hipoteczny.

Wszystkie te działania, połączone z realizowanymi już w latach poprzednich działaniami rządu (500+, trzynaste i czternaste emerytury, wyraźny wzrost płacy minimalnej) mają charakter proinflacyjny – do gospodarki trafi więcej pieniędzy, co przełoży się na wzrost cen towarów i usług. Efekt będzie tym mocniejszy, im większa część środków trafi do potencjalnie mniej zamożnych grup społecznych, które konsumują większą część swojego dochodu.

Pytanie o to, jak jednocześnie walczyć z inflacją za pomocą podwyżki stóp procentowych (co ma zniechęcać do rozbuchanej konsumpcji na kredyt) przy jednoczesnym wspieraniu konsumentów poprzez rządowe ulg, transfery i obniżki podatków (przy braku cięcia wydatków budżetowych, bo wówczas sytuacja wyglądałaby nieco inaczej) stanowi fundamentalną kwestię w polskiej debacie ekonomicznej. Temat ten prędko nie zniknie, ponieważ inflacja szybko nie wygaśnie (szczyt ciągle jeszcze przed nami, a aktualizacje prognoz mówią o coraz wyższej średniej inflacji), a wybory parlamentarne zbliżają się wielkimi krokami (planowo jesień 2023 r., oczywiście pojawiają się głosy o wcześniejszych wyborach).

Póki co nie znamy wszystkich założeń „antyinflacyjnych” działań rządu, jednak ekonomiści już pokusili się o pewne wskazania i scenariusze. Analitycy mBanku zwracają uwagę na to, jak wakacje kredytowe przekładają się na zniwelowanie podwyżek stóp procentowych.

🇵🇱 Propozycje rządowe dot. wakacji kredytowych nie są jeszcze dostatecznie sprecyzowane. Tym niemniej można już na tym etapie pokusić się o obliczenia, jak bardzo "cofają" one podwyżki stóp procentowych (lub też ile RPP może być zmuszona "nadrobić" antycypując ich efekt). 🧵

— mBank Research (@mbank_research) May 5, 2022

Rozważania ekonomistów mBanku spotkały się z komentarzem ze strony Pawła Borysa, prezesa Polskiego Funduszu Rozwoju. W tym kontekście warto pamiętać, że mówimy o jednym z najbliższych współpracowników premiera oraz (przynajmniej formalnie) szefie instytucji posiadającej 12,8% akcji Banku Pekao.

To jest tabela oprocentowania lokat w @mBankpl👇🏻 Czy naprawdę @mbank_research twierdzi, że wakacje kredytowe to problem? Moim zdaniem jest nim trzymanie oprocentowania lokat 0,01% lub 0,5% przy WIBOR3M 6,24%! To nie skłania do oszczędzania i wzmacnia inflację pic.twitter.com/wwXSlyAQ7Z

— Paweł Borys (@PawelBorys_) May 5, 2022

Z kolei Mikołaj Raczyński z Noble Funds TFI nakreślił scenariusz przejścia z szoku inflacyjnego (który mamy obecnie) do szoku bilansu płatniczego, który skutkowałby wyraźnym osłabieniem złotego.

Spirala inflacyjno-deprecjacyjna. Tak wygląda nasz kolejny milestone, jeżeli nie przyjdzie otrzeźwienie. pic.twitter.com/mEofqhxrXP

— Mikołaj Raczyński (@MikRaczynski) May 3, 2022

Podsumowując, dzisiejsza decyzja:

— Arkadiusz Balcerowski, CFA (@Insider_FX) May 5, 2022

👉wprowadza jeszcze więcej niepewności co do wyceny ścieżki stóp

👉osłabia złotego, co ma potencjał do utrudnienia walki z inflacją

Być może jutrzejsza konferencja prezesa rzuci nieco więcej światła.

Warto jednocześnie przypomnieć, że podwyżki stóp procentowych już dawno nie napędzają notowań banków. Po pierwotnej „euforii” w pierwszym okresie trwania cyklu podwyżek, rynek zaczął obawiać się scenariusza recesyjnego, a solidnym ciosem były też rządowe propozycje dotyczące wsparcia kredytobiorców przy jednoczesnym apelu o podwyższenie oprocentowania depozytów. Na dokładkę, tuż przed majówką na jaw wyszły coraz poważniejsze tarapaty Getin Noble Banku.

W takim otoczeniu trudno się dziwić się, że WIG-Banki jest nie tylko o 29% niżej niż na początku roku, ale i wyraźnie niżej niż latem i jesienią, gdy na fali rosnącej inflacji inwestorzy zaczęli „ustawiać się” pod podwyżki stóp procentowych.

|

| Źródło: Stooq |

🟢 Więcej sektorowego i indeksowego spojrzenia na GPW (na tle giełd światowych) znajdziesz we wczorajszym artykule „Fatalny miesiąc polskiej giełdy. GPW wśród najsłabszych na świecie”.

Polityczne targi wokół NBP

Politycznej pikanterii teoretycznym (lub nawet faktycznie istniejącym) konfliktom interesów na linii rząd-NBP dodaje fakt, że w czerwcu upływa sześcioletnia kadencja Adama Glapińskiego na stanowisku szefa polskiego banku centralnego. Glapiński już w styczniu otrzymał już nominację od prezydenta Andrzeja Dudy na drugą kadencję, lecz zielone światło wydać musi jeszcze Sejm. Do tej pory głosowanie ws. szefa NBP nie zostało przeprowadzone i oczekiwane jest dopiero na posiedzeniu niższej izby parlamentu, które rozpocznie się 11 maja.

Sejm zajmie się powołaniem prezesa Narodowego Banku Polskiego podczas posiedzenia zaplanowanego na 11 i 12 maja - wynika z porządku obrad izby niższej.https://t.co/3CaPojNUY7 pic.twitter.com/0dTqYrPhg7

— TVP Parlament (@TVPParlament) April 28, 2022

Z informacji dziennikarzy politycznych wynika, że uzyskanie sejmowej większości dla Glapińskiego było trudne m.in. ze względu na opór ze strony Solidarnej Polski. Stronnictwo Zbigniewa Ziobry ma chcieć powiązania kwestii wyboru szefa banku centralnego z innymi, istotnymi dla siebie kwestiami (np. dotyczącymi reformy wymiaru sprawiedliwości). Poza głosami SP, ekipa rządząca potrzebuje tez poparcia parlamentarzystów Kukiz’15.

Dopiero dziś rzecznik rządu Piotr Müller oświadczył, że "jest większość w klubie parlamentarnym do wyboru prezesa NBP", jednak potwierdzenia tej tezy doczekamy się nie wcześniej niż w momencie faktycznego głosowania.

Ewentualny brak wyboru (następcy) Glapińskiego przed 21 czerwca nie oznacza, że bank centralny zostałby bez prezesa. Ustawa o NBP jasno mówi, że po wygaśnięciu sześcioletniej kadencji prezesa NBP, „pełni on obowiązki do czasu objęcia obowiązków przez nowego prezesa NBP”.

Rada gra w osłabionym składzie

Omawiając polityczne targi dotyczące prezesa NBP, będącego jednocześnie przewodniczącym RPP, nie sposób zapomnieć o „szeregowych” członkach RPP. Organ, który do tej pory liczył 10 osób, od marca obraduje w ośmioosobowym składzie. Brakujące dwa miejsca powinien obsadzić Sejm, jednak wciąż do tego nie doszło – powodem również mogą być polityczne tarcia. Warto podkreślić, że obecny stan jest zgody z prawem, ustawa o NBP zakłada, że ustalenia Rady muszą być podejmowane w obecności przynajmniej 5 członków.

| Zmiany w Radzie Polityki Pieniężnej w 2022 r. | ||||

| Stara Rada | Nominacja | Nowa Rada | ||

| Imię i nazwisko | Koniec kadencji | Imię i nazwisko | Koniec kadencji | |

| E. Gatnar | 25.01.2022 | Senat | L. Kotecki | 26.01.2028 |

| J. Kropiwnicki | 25.01.2022 | Senat | P. Litwiniuk | 26.01.2028 |

| G. Ancyparowicz | 09.02.2022 | Sejm | W. Janczyk | 23.02.2028 |

| E. Łon | 09.02.2022 | Sejm | ? | |

| Ł. Hardt | 20.02.2022 | Prezydent | H. Wnorowski | 21.02.2028 |

| K. Zubelewicz | 20.02.2022 | Prezydent | I. Dąbrowski | 21.02.2028 |

| J. Żyżyński | 30.03.2022 | Sejm | ? | |

| A. Glapiński | 21.06.2022 | Sejm/Prezydent | ||

| R. Sura | 16.11.2022 | Senat | ||

| C. Kochalski | 21.12.2025 | Prezydent | ||

| Źródło: NBP | ||||

Kolejna zmiana w RPP czeka nas na jesień i dotyczyła będzie następcy Rafała Sury, którego wskaże kontrolowany przez opozycję Senat. Z dotychczasowych ustaleń wynika, że do Rady wejdzie wówczas Joanna Tyrowicz.

Konferencja Glapińskiego jutro

Jutro o 15:00 rozpocznie się konferencja prasowa z udziałem Adama Glapińskiego. Transmisja dostępna będzie na kanale YouTube Narodowego Banku Polskiego oraz jego stronie internetowej.

Kolejne posiedzenie Rady Polityki Pieniężnej zaplanowano na środę 8 czerwca.