Wokół inwestowania narosło wiele mitów odstraszających osoby, które mogłyby z powodzeniem inwestować. Mity dotyczące inwestowania mogą wiele kosztować, dlatego obalimy najpopularniejsze z nich.

|

Największe mity dotyczące inwestowania Spis treści

Mit 1. Inwestowanie jest zbyt ryzykowne Mit 2. Inwestowania wymaga posiadania dużych pieniędzy Mit 3. Inwestowanie jest zbyt skomplikowane Mit 4. Inwestowanie pochłania za dużo czasu Mit 5. Inwestowanie jest drogie Mit 6. Inwestowanie to hazard i nic więcej Mit 7. Inwestowanie jest dla mężczyzn, nie dla kobiet Mit 8. Inwestowanie jest dla starszych, nie dla młodych Mit 9. Inwestowanie jest dla młodych, nie dla starszych Mit 10. Inwestować warto tylko w coś namacalnego Mit 11. Inwestowanie równa się zamrażanie pieniędzy na długi czas Mit 12. Inwestowanie teraz się nie opłaca, kiedyś było/będzie lepiej Mit 13. Twój mit |

1. Mit: inwestowanie jest zbyt ryzykowne

Nie inwestujesz, bo obawiasz się ryzyka? To zrozumiałe – gdy czegoś jeszcze nie robiliśmy, to możemy czuć wobec tego naturalne obawy. Jednak tak jak z jazdą na rowerze, pływaniem i innymi umiejętnościami, z którymi człowiek się nie rodzi, z czasem da się strach przed ryzykiem okiełznać, a nawet wykorzystać na swoją korzyść.

Owszem, inwestując pieniądze ryzykujemy, że je stracimy. Nie ma zysku bez ryzyka. Jednakże nad ryzykiem tym można panować, inwestując w sposób przemyślany – choćby rozkładając naszą inwestycję w czasie, nie inwestując wszystkich pieniędzy w jeden instrument oraz zdobywając informacje o tym, w co faktycznie inwestujemy. Ponadto, na rynkach finansowych istnieje szereg możliwości inwestycyjnych, w tym te przeznaczone dla ludzi, którzy mają niską tolerancją na ryzyko. Nie musisz ostro spekulować na kryptowalutach czy akcjach innowacyjnych spółek. Możesz zbudować długoterminowy portfel złożony z funduszy ETF skupiających w sobie wiele spółek, a dodatkowo do portfela możesz dołożyć obligacje oszczędnościowe Skarbu Państwa czy złoto. W świecie inwestowanie każdy znajdzie coś dla siebie.

🟢 Czy istnieje zysk bez ryzyka? Inwestowanie a ryzyko

Tolerancja na ryzyko może być niska, ale nie zerowa! W realnym życiu nie da się ograniczyć każdego ryzyka do zera – każde wyjście na ulice, jazda samochodem, spotkanie z kimś obcym, przebywanie w tłumie i wiele innych codziennych czynności generuje przecież ryzyko. Co więcej, z ryzykiem wiąże się też powstrzymywanie się od inwestowania, w postaci utraconej szansy na osiągnięcie korzyści. W czasach dodatniej inflacji (a żyjemy i będziemy w takich żyć) proste odkładanie pieniędzy nie wystarczy, szczególnie w długim terminie.

Czy to znaczy, że aby inwestować musisz przestać czuć jakiekolwiek obawy? Nie! Twoje odpowiedzialne podejście do ryzyka uchroni Cię przed wieloma ryzykownymi sytuacjami. Gdy tylko zdobędziesz odpowiednią wiedzę (jesteś we właściwym miejscu) oraz przetestujesz ją w praktyce, to odczuwany dziś strach przed inwestowaniem przekujesz w cenną ostrożność.

2. Mit: inwestowania wymaga posiadania dużych pieniędzy

Inwestor to ktoś, kto ma willę z basenem, drogi samochód i jacht? Tak, zapewne taka osoba też inwestuje (albo inwestowali jego przodkowie). Na tym jednak grono inwestorów się nie kończy. Inwestorów i inwestorki spotykasz każdego dnia – w pracy, na ulicy, w sklepie itp. Inwestorem indywidualnym może być każdy, komu udało się wypracować nadwyżki finansowe.

Ile trzeba mieć pieniędzy, aby zacząć inwestować? Wystarczy choćby 50 czy 100 złotych. Tak, to nie literówka. Już kilkadziesiąt złotych może uczynić z Ciebie jednego z milionów inwestorów indywidualnych, którzy obecni są giełdach. Wprawdzie przy pomocy takiej kwoty nie zapewnisz sobie bezpieczeństwa finansowego na lata, ale przynajmniej zaczniesz inwestować. Pierwszy krok często jest najważniejszy i warto postawić go jak najwcześniej.

🟢 Czy warto inwestować małe kwoty? Tak! Zobacz, jak to zrobić

Na początku inwestowanie niewielkich kwot będzie wręcz korzystne. Po pierwsze, oswoisz się z myślą, że już inwestujesz (to wbrew pozorom bardzo ważne!). Po drugie, będziesz w stanie spokojnie nauczyć się korzystania z różnych instrumentów finansowych i dowiesz się, jak je w praktyce kupować i sprzedawać. Po trzecie, rozłożysz w czasie swoją inwestycję – to także korzystne ze względu na ograniczenie ryzyka wejścia na rynek w nieodpowiednim momencie.

Oczywiście nic nie stoi na przeszkodzie, aby zainwestować więcej – wszystko zależy od budżetu, którym dysponujesz. Dla jednego niewielka kwota to 100 zł, dla innego 1000 zł, a dla innego 10 000 zł.

🟢 Poduszka finansowa – przydatne rozwiązanie dla początkujących inwestorów

3. Mit: inwestowanie jest zbyt skomplikowane

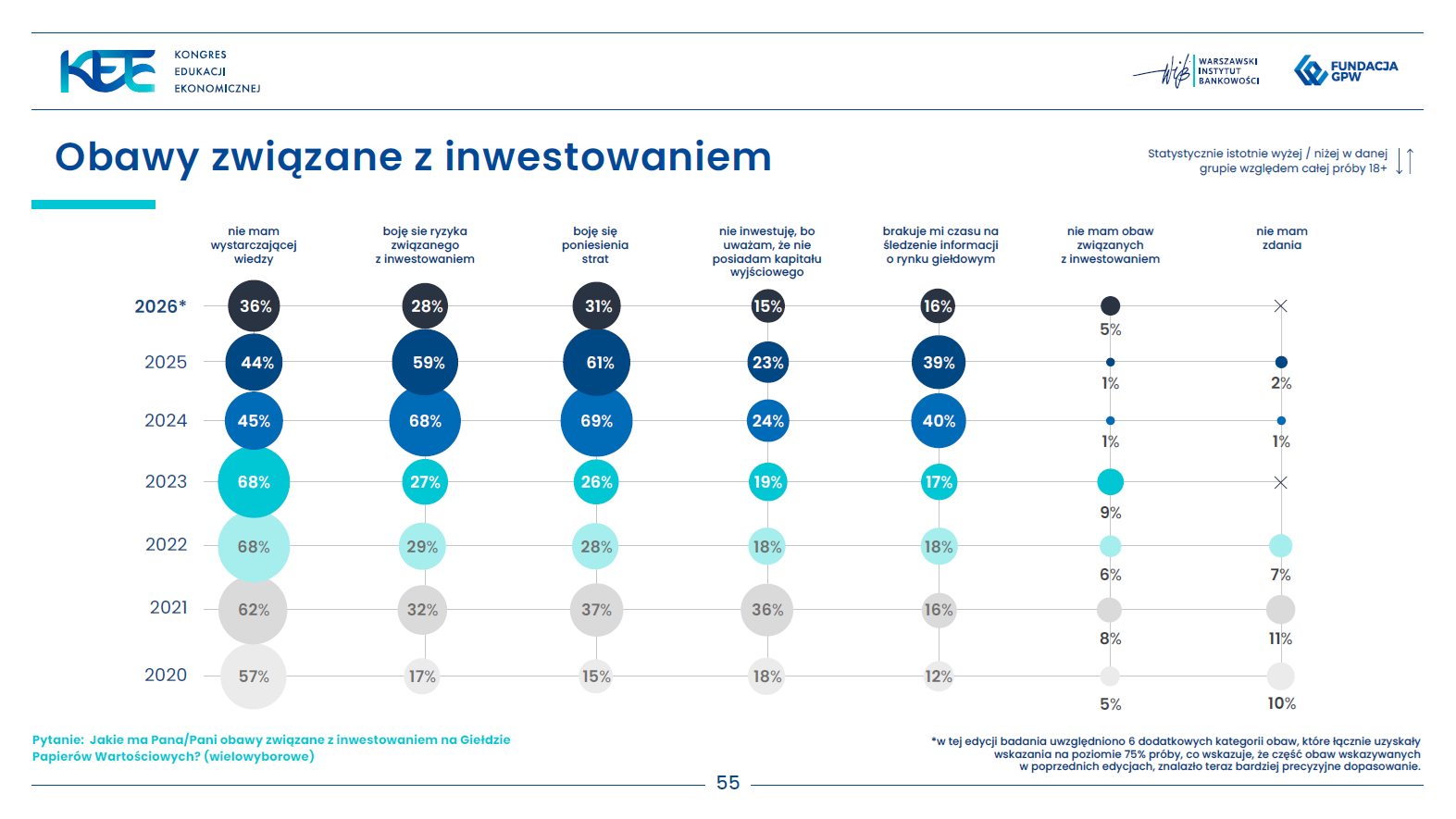

Wielu osobom inwestowanie wydaje się czymś skomplikowanym oraz wymagającym specjalistycznej wiedzy i doświadczenia. Obok omówionego już strachu przed stratą, najczęściej deklarowanym powodem dla którego Polacy nie inwestują jest właśnie brak wystarczającej wiedzy! Pod tym względem niski poziom wiedzy wygrywa nawet z omówioną w poprzednim punkcie obawą względem ryzyka.

Źródło: Poziom wiedzy finansowej Polaków 2024 r., badanie na zlecenie WIB i fundacji GPW, 2024

Inwestowania nie uczymy się w szkole, w wielu domach również się o tym nie rozmawia. To potęguje obawy osób, którym inwestowanie kojarzy się z pracą maklera czy doradcy finansowego, a więc zajęciem wymagającym długotrwałych studiów, na które dorosły człowiek pracujący na utrzymanie własne i swojej rodziny nie jest w stanie sobie przecież pozwolić. Nie trzeba być jednak wykształconym finansowym specjalistą, aby z powodzeniem inwestować.

Inwestowanie nie wymaga specjalistycznego wykształcenia ekonomicznego. Owszem, może ono pomóc, ale nie jest wymagane. Do tego by jeździć na rowerze czy biegać nie trzeba mieć dyplomu Akademii Wychowania Fizycznego, a gotowanie nie wymaga ukończenia szkoły dla mistrzów kuchni.

Jak każda dziedzina życia, również inwestowanie ma swoją terminologię czy środowiskowy żargon. Wiele z tych pojęć każdy początkujący inwestor szybko pozna (WIG20, ETF, stop-loss, ticker itp.), zaś wielu fragmentów rynku (np. kontraktów terminowych czy opcji na indeksy) inwestor w ogóle nie musi znać i rozumieć, o ile nie będzie z nich korzystał.

Wiedza jest ważna – dlatego na stronie SII znajdziesz dział Edukacja, bogaty w artykuły, webinary i inne treści, które przybliżą świat inwestowania – jednak można ją zdobywać krok po kroku i w zależności od własnych potrzeb. Próg wejścia do świata inwestowania wcale nie jest wysoki. Wystarczy chęć i przyswojenie kilku podstawowych informacji. Na stronach SII znajdziesz wszystko, czego potrzebujesz.

4. Mit: inwestowanie pochłania za dużo czasu

Czy inwestor to ktoś wiecznie przykuty do monitora (a raczej całego zestawu monitorów), na którym wyświetlane są skomplikowane wykresy? Czy inwestowanie to praca na drugi etat, dla której trzeba wyrzec się czasu wolnego? Nic z tych rzeczy! Na inwestowanie można poświęcać niewielką ilość czasu. Ba, w wielu przypadkach będzie to zdecydowanie lepsze od nieustannego zajmowania się swoimi inwestycjami.

Jasne, podstawy wymagają pewnej inwestycji czasowej. Przeczytanie kilku artykułów czy obejrzenie webinarów (ponownie – jesteś już w dobrym miejscu), założenie rachunku maklerskiego, dokonanie pierwszych przelewów i wybranie pierwszych inwestycji – wszystko to wymaga nieco czasu. Efekt tych decyzji, jeśli na dobre wejdziemy na ścieżkę długoterminowego inwestowania, będzie jednak ogromnie pozytywny. Nie trzeba też robić wszystkiego na raz. Naukę inwestowania możemy prowadzić krok po kroku, w zależności od dostępnego budżetu czasowego i domowego.

Także zarządzanie inwestycjami nie musi być czasochłonne, szczególnie jeśli zdecydujemy się na inwestowanie pasywne. Wówczas wybranie jednego lub kilku funduszy ETF i zasilanie portfela cyklicznymi przelewami w dużej mierze załatwi za nas sprawę.

🟢Inwestowanie pasywne czy aktywne? Poznaj różnice, zalety i wady [Poradnik]

Raz na jakiś czas warto będzie sprawdzić, jak się nasze inwestycje mają i ewentualnie dokonać w nich korekt – szczególnie, gdyby zmieniła się nasza sytuacja finansowa czy osobista. Całość zarządzania inwestycjami można jednak sprowadzić do kilku czynności wykonanych przy komputerze lub smartfonie, a z czasem nie będzie to trudniejsze od zarządzania kontem bankowym czy opłacana rachunków.

Najbardziej zabieganym osobom w inwestowaniu mogą pomóc stałe zlecenia przelewu i/lub fundusze inwestycyjne czy robodoradcy, którzy choć pobiorą za to opłatę, to umożliwią niemalże bezobsługowe inwestowanie.

5. Mit: inwestowanie jest drogie

Mit powiązany z poprzednim mitem, według którego inwestowanie jest tylko dla bogatych. W dawnych czasach tak było – skończyły się one jednak na długo zanim w 1991 r. Polsce ponownie uruchomiono giełdę. Inwestowanie „zdemokratyzowało się”, podobnie jak wiele innych dziedzin życia – tak jak posiadanie samochodu, komputera czy latanie samolotem.

To prawda, że inwestowanie w Polsce przez lata było znacznie droższe niż na Zachodzie. Mowa tu przede wszystkim o bardzo wysokich kosztach inwestowania w fundusze inwestycyjne (co jednak zostało częściowo ukrócone po interwencji Ministerstwa Finansów). Jeszcze ważniejsze jest pojawienie się na polskim rynku funduszy ETF, zarówno tych krajowych, jak i zagranicznych. Rewolucja w inwestowaniu polegająca na umożliwieniu zwykłym ludziom taniego inwestowania w sposób dostępny wcześniej głównie grubym rybom z Wall Street jest faktem także w naszym kraju. Odpada więc wymówka związana z tym, że inwestowanie jest za drogie.

🟢 Koszty związane z inwestowaniem w ETF-y

Oczywiście o koszty dotyczące inwestowania warto dbać także i teraz. To szczególnie istotne w długim terminie – magia procentu składanego sprawia, że im mniej pieniędzy oddamy w opłatach (czyli więcej pieniędzy będzie na nas pracować), tym więcej zarobimy na koniec naszej inwestycji. Rzecz jasna koszty to jedno, jakość to drugie. Nie warto wybierać domu maklerskiego zarejestrowanego w raju podatkowym tylko dlatego, że jest nieco tańszy od tego działającego w Polsce czy UE. Potencjalne problemy z rozliczeniem podatków czy jakością obsługi klienta to także koszty, które należy uwzględnić.

6. Mit: inwestowanie to hazard i nic więcej

Inwestowanie często kojarzone jest z hazardem lub spekulacją, która niczego „produktywnego” do gospodarki nie wnosi. Jedno i drugie to mit, który zafałszowuje prawdziwą rolę giełdy i inwestowania.

🟢 Giełda to nie kasyno, inwestowanie to nie hazard

Giełda to miejsce, na którym spotykają się ci, którzy potrzebują pieniędzy (np. spółki mające plany na rozwój) z tymi, którzy pieniądze mają (inwestorzy, w tym ci najdrobniejsi) i chcieliby je pomnożyć. Rynek akcji czy obligacji spełnia istotną rolę w gospodarce i nie jest przypadkiem, że kraje o najwyższym poziomie życia często mają najlepiej funkcjonujące rynki kapitałowe, szczególnie jeśli ich bogactwo nie płynie z surowców naturalnych lub nie są bardzo małe (a Polska przecież obu tych warunków nie spełnia). Dodatkowo, na rynkach finansowych dochodzi bieżącej wyceny oraz transferu ryzyka – to też istotne mechanizmy rządzące gospodarką rynkową, a inwestując możemy stać się ich częścią.

Czy inwestowanie może przybrać postać hazardu? Oczywiście, są osoby, które tak do tego podchodzą, często ze szkodą dla siebie i swoich bliskich. Pieniądze można jednak też przegrać np. u bukmachera, a nikt z tego powodu nie uzna, że sport to szkodliwe zjawisko.

7. Mit: inwestowanie jest dla mężczyzn, nie dla kobiet

To prawda, że większość inwestorów indywidualnych w Polsce stanowią mężczyźni. Z Ogólnopolskiego Badania Inwestorów indywidualnych wynika, że na 9 inwestujących mężczyzn przypada 1 kobieta. W skali całej populacji proporcje te mogą być nieco inne, jednak z pewnością to panowie inwestują częściej niż panie. Przewagę mężczyzn wśród inwestorów potwierdzają też badania prowadzone na całym świecie.

Wierzymy, że proporcje te ulegną zmianie i więcej pań będzie decydować się na inwestowanie. Ba, istnieją liczne badania sugerujące, że kobiety często inwestują lepiej niż mężczyźni – wynika to choćby z rzadszego padania ofiarą rozmaitych błędów poznawczych (z nadmierną pewnością siebie na czele) czy po prostu spokojniejszego stylu inwestowania i regularnego wpłacania kolejnych środków (spokój, opanowanie i regularność na rynku popłaca).

Taki wniosek wynikał m.in. z badania amerykańskiej firmy inwestycyjnej Fidelity, która zbadała wyniki ponad 5 mln swoich klientów za lata 2011-2022. Wniosek? Kobiety osiągały wyniki lepsze od mężczyzn o przeciętnie o 0,4 punktu procentowego. To wcale nie mało – w długim okresie taka przewaga przekłada się na wymierne pieniądze, za sprawą procentu składanego. Podobne wnioski płyną z innych badań przeprowadzonych w USA.

8. Mit: inwestowanie jest dla starszych, nie dla młodych

Wiele osób młodych odwleka decyzję o rozpoczęciu inwestowania. To błąd. Nawet niewielkie kwoty systematycznie odkładane mogą przyczynić się do zbudowania sporego kapitału, który w przyszłości będzie mógł posłużyć na realizację rozmaitych celów. Wcale nie trzeba inwestować fortuny – wystarczy 50, 100 czy 200 zł miesięcznie. Co więcej, im młodszy inwestor, tym większe ryzyko może podjąć, przez co jego zysk będzie większy. Mówiąc obrazowo, nawet jeżeli rynek przeżyje krach, to mając przed sobą perspektywę wielu dekad inwestowania, zdążymy jeszcze te straty odrobić. Im krótszy horyzont, tym takie podejście staje się bardziej ryzykowne.

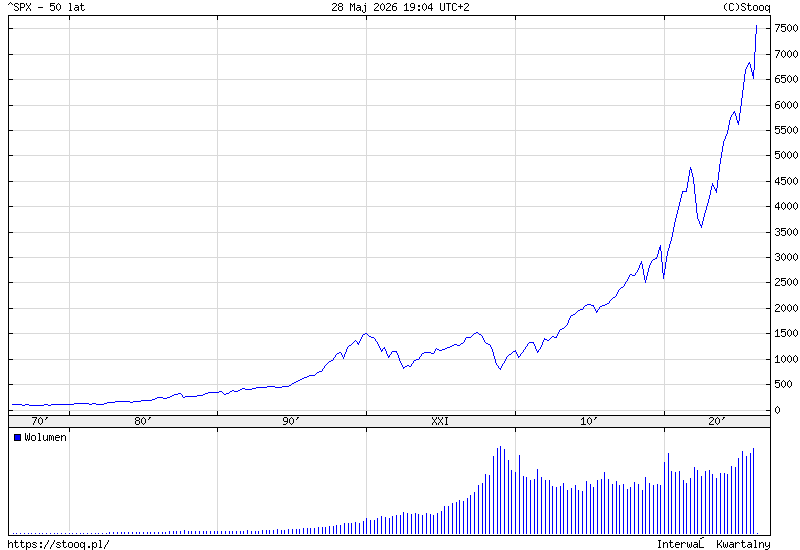

W ostatnich latach wśród osób młodych sporą popularnością cieszyły się kryptowaluty. To klasa aktywów, na której można było wiele zarobić, ale też wiele stracić i to w mgnieniu oka. Inwestowanie osób młodych nie musi przybierać takiej postaci – alternatywą może być rynek akcji. Jeśli nie wiesz, jak wybierać spółki (i nie masz czasu zapoznać się z naszymi treściami edukacyjnymi na ten temat, takimi jak Kurs Analizy Fundamentalnej SII), to zawsze możesz kupić fundusz ETF odwzorowujący cały rynek lub wręcz wszystkie giełdy świata jednocześnie. Zakładając, że świat będzie się w najbliższych dekadach rozwijał, takie podejście może przynieść korzyść.

Długoterminowy wykres indeksu amerykańskich akcji. Nawet największe krachy z czasem były przyćmiewane przez jeszcze większe wzrosty. Przeszłe stopy zwrotu nie są gwarancją przyszłych, jednak nie jest wykluczone, że historia się powtórzy.

9. Mit: inwestowanie jest dla młodych, nie dla starszych

Inwestowanie w wieku bliskim emerytury też ma sens. Owszem, na ryzykowne inwestycje powinno się wtedy przeznaczać raczej drobną część portfela. Jednak istnieje cały szereg instrumentów, które pomogą zabezpieczyć nasz kapitał przed inflacją – począwszy od obligacji skarbowych indeksowanych inflacją. To też forma inwestycji! Ulokowanie część środków w rynek akcji (samodzielnie czy poprzez fundusz o niskich kosztach) również pozostaje opcją. Z kolei akcje czy fundusze dywidendowe mogą być formą wypracowywania sobie cyklicznych „dopłat” do pensji czy emerytury.

Warto pamiętać, że emerytalne konta IKE i IKZE, umożliwiające inwestowanie bez podatku Belki, nie są przeznaczone tylko dla osób, które do emerytury mają jeszcze kilka dekad. Z powodzeniem skorzystać mogą z nich osoby, które planują przejść na emeryturę za kilka lat. Co więcej, nie istnieje górna granica wieku przy której możemy założyć IKE/IKZE! Aby uniknąć podatku od inwestycji, trzeba jedynie utrzymywać je przez 5 lat.

🟢 IKE – wszystko, co warto wiedzieć. Limity, podatek, rodzaje inwestycji, gdzie założyć

🟢 IKZE – co to jest, jak działa i czy warto założyć? Poznaj wady i zalety IKZE

🟢 IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać

10. Mit: inwestować warto tylko w coś namacalnego

Akcje i obligacje pozostające w obrocie na polskim rynku kapitałowym są zdematerializowane. Oznacza to, że nie mają fizycznej formy i nie przypominają przedwojennych papierów wartościowych, które mogły zachwycać wzornictwem i grafikami. Papiery wartościowe zapisywane są na naszych rachunkach maklerskich, a nad bezpieczeństwem systemu czuwa Krajowy Depozyt Papierów Wartościowych.

Brak „namacalnego” charakteru inwestowania w instrumenty finansowe odstrasza wielu inwestorów. Ich zdaniem inwestować warto tylko w to, czego można dotknąć i/albo wziąć pod pachę i zabrać ze sobą. Owszem, w portfelu inwestycyjnym jest miejsce na złoto, nieruchomości (mieszkaniowe oraz ziemię) czy inne namacalne aktywa. Nie warto jednak ograniczać się tylko do tych aktywów. Po pierwsze, dlatego, że i gdzie indziej też można w bezpieczny sposób zarobić. Po drugie, instrumenty finansowe oferują większą płynność (łatwiej w inwestycję wejdziemy oraz z niej wyjdziemy) od inwestycji rzeczowe. Po trzecie, niematerialne formy inwestowania także możemy przekazać przyszłym pokoleniom.

Otrzymanie spadku w postaci papierów wartościowych to w polskich realiach duża rzadkość. Jeśli Polacy cokolwiek dostają od poprzednich pokoleń (co przecież też jest niezbyt częste), to zazwyczaj jest to nieruchomość lub rzeczowy majątek ruchomy. Jednak na Zachodzie powszechnie można spotkać przypadki pozostawiania kolejnym pokoleniom majątków w postaci akcji czy obligacji. Są rodziny, które inwestują w akcje Coca-Coli, Forda czy General Electric od kilku pokoleń! Polaków też to czeka, po prostu musi upłynąć jeszcze nieco czasu.

11. Mit: inwestowanie równa się zamrażanie pieniędzy na długi czas

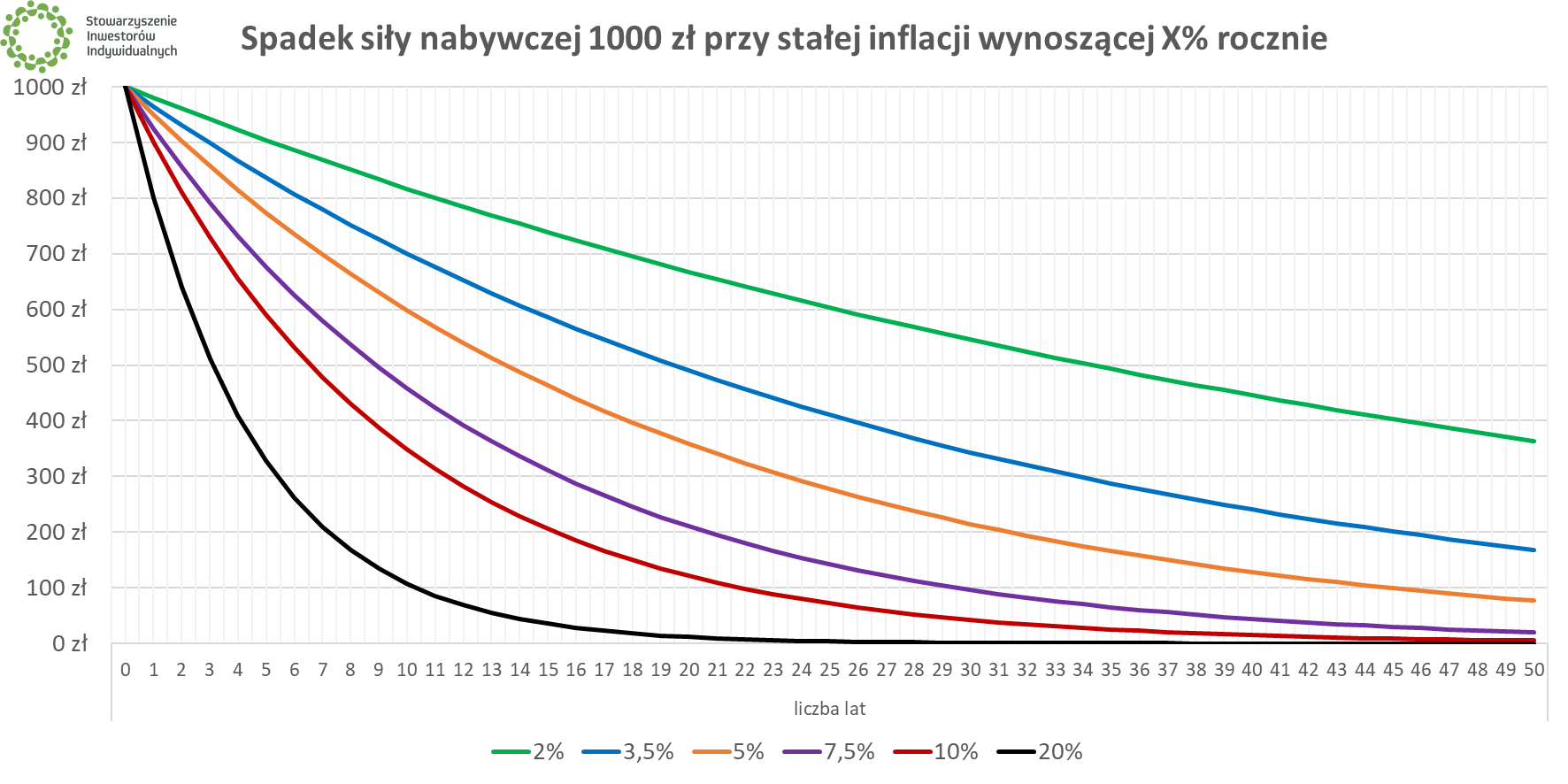

Wiele osób obawia się utraty dostępu do natychmiastowej możliwości wydania swoich środków, przez co zamiast inwestować, trzymają pieniądze na lokatach. Oczywiście nie ma nic złego w posiadaniu gotówki na nieprzewidziane wydatki. Grunt jednak w tym, aby nie było jej zbyt dużo – w końcu gotówkę inflacja zje najszybciej, a nie to jest celem długoterminowego oszczędzania.

Jasne, jeżeli kupisz nieruchomość, to jej ewentualna sprzedaż wiązać się będzie z wieloma czasochłonnymi czynnościami. Jednak sprzedaż akcji czy jednostek funduszu ETF na giełdzie to zaledwie kilka kliknięć. Podobnie rzecz ma się z elementami poduszki finansowej, którą możesz zbudować nie tylko z gotówki. Przykładowo, obligacje antyinflacyjne Skarbu Państwa można sprzedać przed terminem. Wiąże się to z opłatą i trwa do 5 dni roboczych, jednak w zamian dostajemy instrument, który pozwala bardziej ograniczyć negatywny wpływ inflacji niż gotówka czy środki na lokacie bankowej.

12. Mit: inwestowanie teraz się nie opłaca, kiedyś było/będzie lepiej

Nie zainwestowałeś w akcje Apple'a, Microsoftu Google'a, Netfliksa? Nie załapałeś się na hossę kryptowalutową? Nie kupiłeś złota zanim wyraźnie podrożało albo obligacji indeksowanych inflacją przed falą wzrostu cen? Nie przejmuj się tym. Zawsze jest dobry czas na inwestowanie i zawsze można zacząć budować portfel, który będzie dla nas zarabiał.

„Najlepszy czas na zasadzenie drzewa był 20 lat temu. Drugi najlepszy czas jest dzisiaj” – mówi podobno stare chińskie przysłowie. Nie ma co rozpamiętywać szans, które przepadły, tylko zacząć działać. Analogicznie, nie czekaj z inwestowaniem np. na moment, gdy wydarzenia na świecie się uspokoją. Taki moment może nie nadejść, bo zawsze się coś dzieje. W ciągu ostatnich dekad mieliśmy mnóstwo kryzysów, a mimo to rynki akcji wciąż zmierzały ku górze (patrz Mit 8).

🟢 Zalewski, Masłowski: Jak wytrwać przy swojej strategii przez 30 lat? [WallStreet 27]

Warto też pamiętać, że długoterminowe inwestowanie w przypadku wielu osób (tzn. poza inwestorami aktywnymi/spekulantami) nie polega wyłącznie na szukaniu kolejnych rynkowych okazji (nie istnieje inwestor, który ma 100% skuteczności), lecz głównie na systematycznym zwiększaniu wartości portfela, poprzez dokupowanie odpowiednich aktywów. Istnieje nawet podejście do inwestowania, które streścić można do słów „Po prostu kupuj”.

13. Twój mit

Lista mitów inwestycyjnych, które powstrzymują wiele osób przed inwestowaniem, może być znacznie dłuższa. Dlatego naszą listę zakończymy zaproszeniem do kontaktu. Możesz napisać maila albo dodać komentarz pod tym artykułem.

Jeżeli już inwestujesz lub wiesz, że będziesz inwestować i chcesz się podzielić z nami powodami, które to wcześniej uniemożliwiały, napisz nam o tym. Jeżeli wyrazisz zgodę, to w całkowicie anonimowej formie (bez żadnych nazwisk, kwot itp.) podamy tę historię dalej, aby kolejne osoby mogły przełamywać barierę przed inwestowaniem.

🟢 Dlaczego warto inwestować pieniądze? Poznaj 7 powodów i zostań inwestorem

Grono inwestujących Polek i Polaków rośnie z każdym rokiem, ale wciąż jest wiele do zrobienia. Jako Stowarzyszenie Inwestorów Indywidualnych działamy i będziemy działać na rzecz tego, żeby jak najwięcej osób inwestowało w odpowiedni dla siebie sposób.

🟢 Dołącz do Stowarzyszenia Inwestorów Indywidualnych już dziś. Zdobywaj wiedzę, poznawaj ludzi i korzystaj z atrakcyjnych zniżek.