IKZE to jeden ze sposobów na długoterminowe oszczędzanie i inwestowanie z wymiernymi korzyściami podatkowymi. IKZE ma zarówno istotne plusy, jak i minusy, więc warto dokładnie poznać to rozwiązanie, nim się na nie zdecydujemy.

1. Czym jest IKZE?

IKZE czyli Indywidualne Konto Zabezpieczenia Emerytalnego to uruchomiony w 2012 r. element III filaru systemu emerytalnego, który obejmuje dobrowolne i prywatne oszczędzanie długoterminowe. IKZE powstały poprzez nowelizację ustawy z 2004 r., która wprowadziła w życie Indywidualne Konta Emerytalne (IKE). Mimo podobnej nazwy i celu, obie formy oszczędzania mocno się od siebie różnią.

Jak działa IKZE?

Główną ideą stojącą za IKZE jest umożliwienie Polakom gromadzenia dodatkowych środków na emeryturę przy jednoczesnym oferowaniu krótkoterminowych i długoterminowych korzyści podatkowych. Najważniejszą cechą IKZE jest preferencja podatkowa polegająca na odliczaniu wpłat na rachunek IKZE od podstawy opodatkowania podatkiem dochodowym od osób fizycznych (PIT), zgodnie ze stawką podatku, który nas dotyczy.

Oto przykład dla osoby, która zarabia 6000 zł miesięcznie i rozlicza podatek PIT na zasadach ogólnych. Dla uproszczenia nie uwzględniamy innych ulg i odliczeń, poza kwestią IKZE.

| IKZE w 2026 r. (Stawka PIT 12%) | ||

| Obliczenia | Wynik | |

| Dochód | 6000 zł x 12 miesięcy | 72 000 zł |

| Suma wpłat na IKZE | 11 304 zł (maksymalny limit na 2026 r.) | 11 304 zł |

| Podatek bez IKZE | 72 000 zł x 12% - 3600 zł* | 5 040 zł |

| Podatek z IKZE | (72 000 zł - 11 304 zł) x 12% - 3600 zł* | 3 744,48 zł |

| Korzyść | Podatek bez IKZE - Podatek z IKZE | 1295,52 zł |

| * kwota zmniejszająca podatek | ||

A teraz sprawdźmy, ile na IKZE skorzysta osoba zarabiająca dwukrotnie więcej, która wpada już do drugiego progu podatkowego.

| Stawka 32% | ||

| Obliczenia | Wynik | |

| Dochód | 12000 zł x 12 miesięcy | 144 000,00 zł |

| Suma wpłat na IKZE | 11 304 zł (maksymalny limit na 2025 r.) | 11 304 zł zł |

| Podatek bez IKZE | (120 000 zł x 12% - 3600 zł*) + (144 000 zł - 120 000 zł) x 32% | 18 480,00 zł |

| Podatek z IKZE | (120 000 zł x 12% - 3600 zł*) + (144 000 zł - 11 304 zł zł - 120 000 zł) x 32% | 15 108,67 zł |

| Korzyść | Podatek bez IKZE - Podatek z IKZE | 3 371,33 zł |

| * kwota zmniejszająca podatek | ||

Analogiczne kalkulacje można przeprowadzić dla osób prowadzących działalność gospodarczą, którzy. W ich przypadku limit wpłat na IKZE jest większy, więc i kwota ulgi podatkowej będzie większa. Aby nie powtarzać już obliczeń, w poniższej tabeli same wyniki.

| 2026 | |

| Stawka podatku | Ulga IKZE dla osób prowadzących pozarolniczą działalność gospodarczą |

| 12% | 2034,72 zł |

| 32% | 5425,92 zł |

| 19% | 3221,64 zł |

| Źródło: MF | |

Środki „odzyskane” z ulgi na IKZE oczywiście możemy inwestować, zasilając ponownie nasz rachunek, do wysokości limitu na dany rok.

Nasze oszczędności zgromadzone na IKZE nie są objęte podatkiem od zysków kapitałowych (zwanych też „podatkiem Belki”), którego stawka wynosi 19%. Podatek zapłacimy natomiast przy wycofaniu środków z IKZE. Będzie to 10-procentowy zryczałtowany podatek dochodowy, który wszystkie nasze środki zgromadzone na IKZE (wpłaty i zyski z inwestycji).

Innymi słowy, w czasie oszczędzania na IKZE będziemy mogli płacić mniejsze podatki dochodowe, a w momencie wypłaty środków obejmie nas dodatkowy podatek. Per saldo działanie to jednak może się opłacać, szczególnie, jeśli zaoszczędzone na podatku pieniądze również będziemy inwestować.

Kto może oszczędzać na IKZE?

Wpłacać na IKZE mogą osoby, które ukończyły 16 lat. Osoby niepełnoletnie mogą to robić jedynie w roku, w którym uzyskały dochody z pracy wykonywanej na podstawie umowy o pracę. Pracujący małoletni to spora mniejszość, więc w uproszczeniu można powiedzieć, że IKZE bez przeszkód założyć mogą wszystkie pełnoletnie osoby.

Warto dodać, że pewną preferencją cieszyć mogą się osoby prowadzące pozarolniczą działalność gospodarczą, dla których ustawa przewiduje wyższe limity wpłat na IKZE. Więcej na ten temat w sekcji Limity wpłat na IKZE.

Rachunki IKZE założyć mogą także osoby mieszkające poza Polską, jednak warto pamiętać, że korzyści w postaci odpisów podatkowych dotyczyć będą tylko podatku PIT płaconego w Polsce. Skoro tak, to dla wielu osób pracujących i płacących podatki za granicą inwestowanie poprzez IKZE może nie być korzystne. IKZE jest też dostępne dla obcokrajowców mieszkających w Polsce.

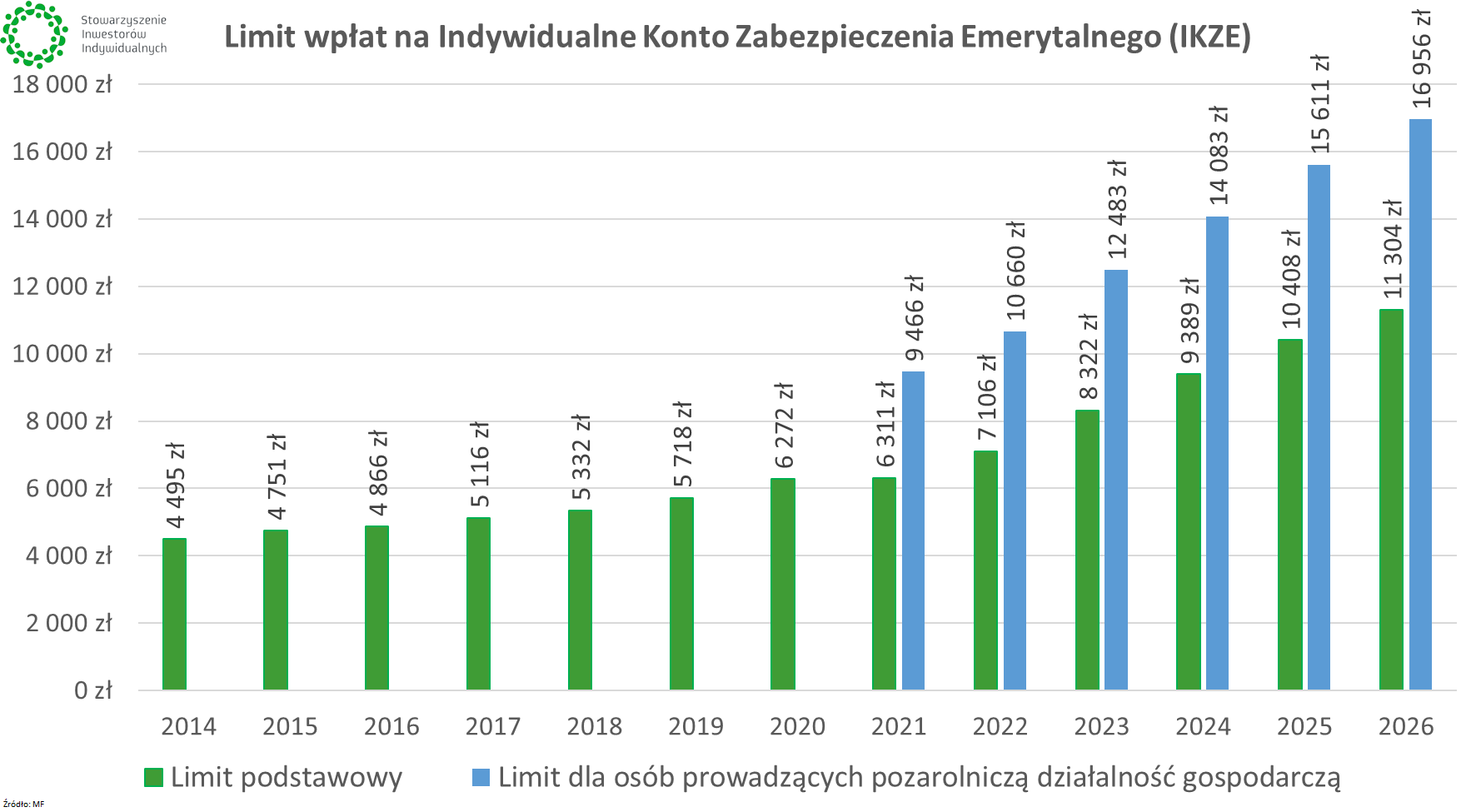

2. Jaki jest limit wpłat na IKZE w 2026 r.?

W początkowej wersji (w latach 2012 i 2013 r.) limit wpłat na IKZE był różny dla każdego oszczędzającego i uzależniano go od wysokości kwoty stanowiącej podstawę wymiaru składki na ubezpieczenie emerytalne w ZUS. Począwszy od 2014 r. limit wpłat na IKZE jest jeden dla wszystkich.

Pod koniec każdego roku, minister ds. zabezpieczenia społecznego (obecnie minister rodziny i polityki społecznej) ogłasza w drodze rozporządzenia limit wpłat na IKZE na kolejny rok. Od 2021 r. obowiązują dwa rodzaje limitów wpłat:

- podstawowy limit wpłat na IKZE – 1,2-krotność przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok określonego w ustawie budżetowej. W 2026 r. wynosi 11 304 zł.

- wyższy limit, z którego skorzystać mogą osoby prowadzące pozarolniczą działalność gospodarczą – 1,8-krotność wyżej opisanego wynagrodzenia. W 2026 r. wynosi 16 956 zł.

Pełen wykaz osób uznawanych przez prawo za osoby prowadzące pozarolniczą działalność znajduje się w artykule 8 ustawy o systemie ubezpieczeń społecznych. Znajdują się na niej nie tylko przedsiębiorcy, ale i twórcy/artyści, wolne zawody czy wspólnicy jednoosobowej spółki z o.o. oraz wspólnicy spółki jawnej, komandytowej lub partnerskiej.

3. W co można inwestować na IKZE?

IKZE możemy traktować jako „antypodatkowy parasol” pod którym schowamy jedną z przewidzianych przez ustawę możliwości oszczędzania i inwestowania pieniędzy. Kluczowy jest wybór rodzaju instytucji, w której założymy IKZE.

Oto instytucje, z którymi możemy podpisać umowę o prowadzenie IKZE:

- Biuro maklerskie / dom maklerski

- Fundusz inwestycyjny

- Dobrowolny fundusz emerytalny

- Zakład ubezpieczeń

- Bank

Każdą z tych form należy omówić z osobna, ponieważ różnice są bardzo istotne. Jak już wspomniałem – IKZE traktować należy jako „opakowanie”, natomiast w środku mogą kryć się rozmaite produkty finansowe, o zróżnicowanych charakterystykach.

Temat ten szczegółowo omówiliśmy w jednej z sekcji obszernego poradnika dotyczącego inwestowania w IKE. Tutaj omówimy go skrótowo:

| Inwestowanie w IKZE | |

| Typ instytucji prowadzącej IKZE | Sposób inwestowania |

| Biuro maklerskie / dom maklerski | Samodzielne wybieranie akcji, obligacji czy funduszy ETF z Polski i świata (o ile instytucje oferuje dostęp do rynków zagranicznych) |

| Fundusz inwestycyjny | Inwestowanie w wybrane fundusze polskie i globalne zarządzane przez pracowników Towarzystwa Funduszy Inwestycyjnych. Za ich zarządzanie dodatkowo płacimy |

| Dobrowolny fundusz emerytalny | Inwestowanie w jeden fundusz zarządzany przez pracowników Powszechnego Towarzystwa Emerytalnego. Za ich zarządzanie dodatkowo płacimy |

| Zakład ubezpieczeń | Inwestowanie w ubezpieczeniowe fundusze kapitałowe, z opcją dodatkowego ubezpieczenia na życie |

| Bank | Specjalnie oprocentowany rachunek oszczędnościowy. Najprostsza forma oszczędzania, ale najmniejsze szanse na pobicie inflacji i zysk w długim horyzoncie |

| PKO BP | Jako jedyna instytucja oferuje IKZE-Obligacje, umożliwiające inwestowanie w obligacje oszczędnościowe Skarbu Państwa. |

| Źródło: opracowanie własne | |

4. Jak założyć IKZE?

Po wyborze formy, jaką przyjmie nasz rachunek IKZE, pozostaje wybrać konkretną instytucję, z którą podpiszemy umowę. Do porównań warto wykorzystać zarówno opis oferty i dokumenty dostępne na stronie danej instytucji, jak i zestawienia/rankingi oraz opinie znalezione w sieci. Nigdy nie bazujmy jednak na jednym rankingu, ponieważ nie wszystkie są robione w sposób uczciwy i/lub dopasowany do naszej charakterystyki.

W przypadku funduszy czy rachunków bankowych nie należy też kierować się przeszłymi wynikami. Z kolei w przypadku rachunków maklerskich warto zwrócić uwagę na szerokość oferty (np. dostęp do rynków zagranicznych – inwestując długoterminowo nie powinniśmy ograniczać się jedynie do polskiego rynku).

Pamiętajmy też o kosztach – im będą wyższe, tym mniej pieniędzy będzie dla nas pracować. W przypadku funduszy inwestycyjnych będzie to koszt zarządzania oraz pozostałe koszty wpływające na wartość naszych środków (informacje dostępne w dokumentach danego funduszu). Z kolei rachunki maklerskie sprawdzajmy pod kątem prowizji czy opłat za prowadzenie.

Zakładanie IKZE w wielu wypadkach możliwe jest przez Internet, choć istnieją wciąż instytucje, które zaproszą nas do oddziału lub zechcą przekazać umowę za pośrednictwem kuriera.

W zależności od wybranego rodzaju IKZE, oprócz podpisania umowy oraz oświadczenia o tym, że nie mamy nigdzie indziej żadnego rachunku, możemy zostać proproszeni o wypełnienie ankiety MIFID II. Obejmuje ona ok. 20 pytań dotyczących naszej wiedzy na temat inwestowania.

5. Ulga IKZE a podatek PIT

Główną cechą IKZE jest preferencja podatkowa umożliwiająca obniżenie podatku PIT poprzez odliczenie wpłat na rachunek IKZE. Dotyczy to osób rozliczających się według skali podatkowej (I próg 12% do poziomu 120 000 zł rocznie; II próg 32% od nadwyżki od 120 000 zł rocznie), rozliczających się ryczałtem ewidencjonowanym lub rozliczającym się liniowo (19%). Odliczenie następuje po zakończeniu roku podatkowego w zeznaniu podatkowym PIT-36, PIT-36L, PIT-37 lub PIT-28, załącznikiem PIT/O (informacja o odliczeniach).

Dodatkowo, wszelkie zyski z naszych inwestycji prowadzonych za pośrednictwem IKZE nie podlegają opodatkowaniu podatkiem od zysków kapitałowych w trakcie oszczędzania ani w momencie wypłaty. Dotyczy to również dywidend z tytułu posiadanych akcji lub odsetek od obligacji. Z tego powodu IKZE można traktować jako „wehikuł” przeznaczony do budowania długoterminowego portfela, który zapewniał nam będzie cykliczne przychody.

IKZE a podatek Belki (podatek od zysków kapitałowych)

W przeciwieństwie do IKE, środki zgromadzone na rachunku IKZE w momencie zerwania (tzn. wypłaty wcześniejszej niż po ukończeniu 65. roku życia) nie podlegają podatkowi od zysków kapitałowych, zwanym też podatkiem Belki. Wówczas mamy jedynie do czynienia z opisaną w poprzednim punkcie koniecznością zapłaty podatku dochodowego od wszystkich wycofanych z IKZE środków.

Z kolei po 65. roku życia podatku Belki również nie zapłacimy, ponieważ obejmie nas zryczałtowana stawka 10%, którą odprowadzimy od całość środków zgromadzonych na IKZE (wpłat + wszystkich zysków).

Jednocześnie w trakcie inwestowania na IKZE nie będzie nam odliczany podatek od dywidend, co w przypadku standardowych rachunków maklerskich dzieje się automatycznie. Zwolnienie to dotyczy zawsze polskich emitentów, zaś niektóre podmioty zagraniczne mogą pobierać podatek u źródła.

Preferencje podatkowe dotyczące dywidend sprawiają, że rachunek IKZE (tak jak IKE) dobrze nadaje się do realizowania strategii związanych z inwestowaniem w spółki dywidendowe.

Komu opłaca się IKZE?

Aby w pełni skorzystać z podatkowej preferencji oferowanej przez IKZE, trzeba mieć dochód podlegający opodatkowaniu – tylko wówczas mamy z czego odliczyć nasze wpłaty. Z tego powodu osoba bezrobotna nie skorzysta w pełni z tego, co oferuje IKZE, a jednocześnie na końcu oszczędzania będzie musiała zapłacić 10-procentowy zryczałtowany podatek. Oczywiście osoba taka i tak skorzysta z tego, że środki zgromadzone na IKZE nie będą objęte podatkiem od zysków kapitałowych przez cały okres oszczędzania.

Może się więc okazać, że przy długoterminowym inwestowaniu i osiąganiu odpowiedniej stopy zwrotu, bardziej będzie opłacało się zapłacić 10% podatek od na wyjściu z IKZE niż 19% procentowy podatek od zysków kapitałowych, który należałoby zapłacić inwestując bez IKZE.

IKZE zdecydowanie najbardziej opłaca się osobom zarabiającym sporo, które wpadają w drugi próg podatkowy. Wówczas odliczenie wpłat na IKZE (najlepiej przy wykorzystaniu całego dostępnego limitu) sprawi, że mniej naszych dochodów objętych zostanie wyższą stawką podatku dochodowego (obecnie 32%).

IKZE jest też atrakcyjnym rozwiązaniem dla osób prowadzących działalność gospodarczą i płacących podatek liniowy w wysokości 19%. W ich wypadku istotny jest też wyższy limit wpłat na IKZE, którego wykorzystanie prowadzić będzie do większych oszczędności podatkowych.

IKZE zainteresować powinny się również osoby, które wykorzystały w pełni limit IKE, a nadal posiadają wolne środki, które chciałyby długoterminowo zainwestować. Prawo pozwala posiadać jeden rachunek IKE i jeden rachunek IKZE, jednak nie muszą być one prowadzone przez tę samą instytucję lub być rachunkami tego samego rodzaju (maklerski, funduszowy, bankowy itp.).

IKZE – dodatkowe odpowiedzi na najważniejsze pytania

Czy można wypłacić środki z IKZE wcześniej (tzn. przed 65. rokiem życia)?

Tak. Jest to równoznaczne z zerwaniem naszego IKZE i wycofaniem wszystkich środków w całości. Nie ma możliwości wypłaty tylko części środków z IKZE i dalszego oszczędzania na danym rachunku.

Wycofanie środków z IKZE przed 65. rokiem życia wiąże się z koniecznością samodzielnego odprowadzenia podatku dochodowego od wszystkich wypłacanych pieniędzy, według stawki którą płacimy. Wycofane środki traktować powinniśmy jako nasz dodatkowych przychód („przychody z innych źródeł” w PIT).

Możliwe jest więc, że gdy dokonamy wycofania wszystkich środków z IKZE, to uwzględniając także inne nasze dochody, w danym roku wpadniemy w wyższy próg podatkowy, co wiązać będzie się z koniecznością zapłaty podatku według wyższej stawki.

To ewidentna niedogodność związana z IKZE, którą ustawodawca wprowadził celowo. Chodzi bowiem o to, aby oszczędzający niechętnie wycofywali swoje pieniądze przed osiągnięciem 65. roku życia. Decydując się więc na wcześniejsze wycofanie środków z IKZE, przeliczmy dokładnie, czy będzie się nam to opłacało.

Czy można wrócić do IKZE po dokonaniu wcześniejszej wypłaty?

Tak. Jeżeli zamkniemy IKZE, wycofamy wszystkie środki i rozliczymy się z podatków, to możemy założyć IKZE ponownie.

Trzeba jednak pamiętać, że w takiej sytuacji zaczynamy od zera i na nowo obowiązują nas limity wpłat – wcześniejsze limity po prostu przepadną.

Wypłata z IKZE po 65. roku życia

Wypłacając środki z IKZE po 65. urodzinach będziemy musieli liczyć się jedynie z zapłatą 10% zryczałtowanego podatku od sumy wszystkich środków, które zebraliśmy na naszym rachunku. Dodatkowym warunkiem, który trzeba spełnić jest dokonywanie wpłat na IKZE w co najmniej 5 latach kalendarzowych.

Zgodnie z ustawą, wypłata z IKZE po ukończeniu 65 roku życia następuje w co najmniej 10 latach, chyba że okres oszczędzania w ramach IKZE był krótszy (choć nie może być krótszy niż 5 lat). Jeśli więc odkładaliśmy na IKZE przez 7 lat, to minimalna liczba lat, w trakcie których będziemy wypłacać środki, również wyniesie 7.

Nie znaczy to jednak, że nie możemy dokonać jednorazowej wpłaty z IKZE w całości. Przeciwnie, ustawa (konkretnie jej art. 34a.) daje takie możliwości. Wszystkie zgromadzone na IKZE środki możemy wypłacić od razu lub też w dowolnym momencie, gdy trwa już wypłata na raty.

Należy pamiętać, że jeśli wypłacimy pierwszą ratę lub całość środków z IKZE po u kończeniu 65 roku życia, to nie będziemy już nigdy mogli ponownie rozpocząć gromadzenia oszczędności w IKZE.

Ile można mieć IKZE?

Każda osoba może mieć tylko jeden rachunek IKZE. Nie można posiadać IKZE wspólnie z żoną, mężem lub dzieckiem.

Zakładając rachunek IKZE składamy jednocześnie deklarację, że nie posiadamy takiego rachunku w żadnej innej instytucji. Jeśli poświadczymy nieprawdę, możemy być pociągnięci do odpowiedzialności karnej.

Czy można zmienić IKZE?

Tak. W dowolnym momencie możemy zmienić zarówno instytucję finansową prowadzącą nasze IKZE, jak i typ naszego rachunku. Nic nie stoi na przeszkodzie, abyśmy zaczęli z IKZE w banku, następnie przenieśli środki do IKZE w towarzystwie funduszy inwestycyjnych, a skończyli z IKZE w domu maklerskim.

Jeżeli dokonujemy transferu do innej instytucji po 12 miesiącach oszczędzania w poprzedniej, wówczas, zgodnie z ustawą, działanie to nie wiąże się z żadną dodatkową opłatą. Jeśli przenosiny nastąpią w terminie krótszy, wówczas instytucja finansowa może pobrać od nas opłatę.

Czy istnieje minimalny limit wpłat na IKZE?

Ustawa nie określa minimalnej wysokości wpłat na IKZE. Może się jednak okazać, że taki limit wyznaczy instytucja prowadząca IKZE. Zazwyczaj jest to jednak kwota relatywnie niewielka (maksymalnie kilkaset złotych) w porównaniu z rocznym limitem wpłat.

Nadpłata na IKZE

Nie ma możliwości wpłacenia na rachunek IKZE więcej niż wynosi limit w danym roku. Nawet jeżeli dokonamy przelewu większej kwoty, to różnicę ponad limit instytucja prowadząca nasze IKZE przetransferuje na nasze konto, które wskażemy w momencie podpisywania umowy lub na specjalny rachunek nadpłaty.

Jak często można wpłacać na IKZE?

Tak często, jak tylko chcemy. Niektóre osoby dokonują jednej wpłaty rocznie i za jednym zamachem wykorzystują limit, inne dzielą limit na 3 czy 12 części i dokonują przelewów co kwartał lub miesiąc, a jeszcze inne po prostu wpłacają w miarę możliwości.

Czy środki przelane na IKZE trzeba od razu inwestować?

Nie. Z punktu widzenia limitów wpłat liczy się tylko przelanie ich na nasz rachunek. Możemy więc np. przelać środki na rachunek maklerski IKZE i pozostawić je w formie gotówki, a decyzję inwestycyjną podjąć w późniejszym terminie.

Gdzie można przenieść środki z IKZE?

Środki z IKZE przenieść można tylko na inne IKZE. Nie istnieje możliwość transferu aktywów z IKZE na IKE czy IKZE na PPK.

Czy można przenieść środki do IKZE?

Na IKZE można przenieść środki z innego IKZE lub z Pracowniczego Planu Emerytalnego (PPE). To ostatnie można zrobić jednak tylko w sytuacji, gdy przestajemy pracować u danego pracodawcy lub danym program emerytalny zostanie zlikwidowany.

Czy politycy mogą zabrać środki zgromadzone na IKZE?

Po negatywnych doświadczeniach z OFE, wiele osób obawia się o bezpieczeństwo pieniędzy zgromadzonych w innych uregulowanych przepisami sposobach gromadzenia środków na emeryturę (IKZE, IKE, PPK itp.). Obawy te oczywiście mają swoje podstawy, jednak należy wskazać na istotne różnice między np. IKZE a OFE.

Jak się ostatecznie okazało, w przypadku OFE mieliśmy do czynienia ze środkami publicznymi, o czym ostatecznie przesądził Trybunał Konstytucyjny. Środki zgromadzone na IKZE to nasz prywatny majątek, taki sam jak zwykłe lokaty bankowe, papiery wartościowe, nieruchomości itp. Teoretycznie jest możliwość, że politycy sięgną po te aktywa, jednak byłaby to decyzja skrajnie kontrowersyjna, na którą rządy zdecydowałyby się raczej jedynie w ostateczności i jakimś katastroficznym scenariuszu. Pieniądze zgromadzone na IKZE można oczywiście zawsze wypłacić wcześniej, choć może być to niekorzystne podatkowo.

Co z IKZE po rozwodzie?

W ustawie o IKE/IKZE nie znajdziemy zapisów regulujących kwestie dotyczące podziału majątku między byłymi małżonkami. W tym aspekcie obowiązują więc przepisy ogólne prawa rodzinnego.

– W wyniku umownego albo sądowego podziału majątku wspólnego małżonków byłemu małżonkowi może być przyznana część środków zgromadzonych na koncie IKE albo IKZE drugiego małżonka będącego członkiem funduszu, albo może nie przypaść mu żadna część tych środków. Wszystko zależy od postanowień umowy o podziale majątku wspólnego albo od orzeczenia sądu – napisał wiceminister Stanisław Szwed w odpowiedzi na interpelację poselską z 2021 r.

IKZE a dziedziczenie

Podpisując umowę o prowadzenie IKZE, możemy wskazać osobę lub osoby, do których zgromadzone na tym rachunku pieniądze trafią po naszej śmierci. Dyspozycję taką możemy zmienić w dowolnym momencie, zarówno jeśli chodzi o liczbę osób, jak i przypadające im udziały naszych środków. Jeśli nie wskażesz osoby uprawnionej, wówczas dziedziczenie odbywać będzie się na zasadach ogólnych, tak jak inne elementy majątku / masy spadkowej.

Od środków zgromadzonych na IKZE nie będzie pobrany podatek od darowizny czy podatek od zysków kapitałowych. Spadkobiercy będą jednak musieli zapłacić zryczałtowany 10% podatek dochodowy od wszystkich środków zgromadzonych na dziedziczonym IKZE. Podatek nie zostanie pobrany, jeżeli spadek trafi na IKZE osoby lub osób dziedziczących środki (10% zapłacą dopiero, gdy sami wypłacą środki ze swoich IKZE).

IKZE a pełnomocnik

Do rachunku IKZE może zostać ustanowiony pełnomocnik lub pełnomocnicy. Umowa o pełnomocnictwo musi mieć formę pisemną. Instytucje prowadzące IKZE dysponują odpowiednimi formularzami, na których wyszczególnione są upoważnienia pełnomocnika.

IKZE jako wkład własny

Zgodnie z rekomendacją S Komisji Nadzoru Finansowego, przy udzielaniu kredytu hipotecznego, banki mogą uwzględniać środki zgormadzone na IKZE jako część wkładu własnego. Nie trzeba wówczas sprzedawać aktywów zgromadzonych na IZKE – wystarczy, że bank dokona na nich zabezpieczenia do momentu, aż spłacimy minimalną kwotę wkładu własnego.

Nie wszystkie banki uwzględniają środki zgromadzone na IKZE jako element wkładu własnego. Każdorazowo trzeba więc taką sytuację sprawdzić w banku, w którym chcemy ubiegać się o kredyt hipoteczny.

Zalety i wady IKZE

Największa wada IKZE

Zdecydowanie największa wadą IKZE jest potencjalnie wysoka „kara podatkowa” za wycofanie swoich pieniędzy przed ukończeniem 65. roku życia. Na IKZE możemy zebrać poważną sumę, a jej wcześniejsza wypłata w całości (inaczej się nie da) stanowić będzie spory strumień dochodów, z którego będziemy musieli rozliczyć się jednorazowo z fiskusem. „Wpadnięcie w drugi próg podatkowy” boli już w przypadku pensji, a co dopiero, gdy dotyczy dużej kwoty gromadzonej przez lata.

W przypadku IKZE warto pamiętać, że nieznana jest też wysokość przyszłych stawek i progów podatkowych. Te, które obowiązują w momencie, gdy rozpoczynamy gromadzenie środków na IKZE, mogą już dawno nie obowiązywać, w chwili, gdy postanowimy wyciągnąć nasze pieniądze. Warto o tym pamiętać, tym bardziej, że w Europie Zachodniej, do poziomu zamożności której staramy się równać, najwyższe stawki PIT są wyższe niż w Polsce i bywa, że przekraczają 50%.

Najlepiej więc, jeśli wpłaty na IKZE uznamy za pieniądze, których nigdy nie będziemy potrzebować albo jeśli będą to środki, po które sięgniemy naprawdę w ostateczności, po tym jak skorzystamy z innych naszych rezerw.

Największa zaleta IKZE

Główną zaletą IKZE jest możliwość uzyskania natychmiastowych korzyści (tzn. w danym roku) w formie ulgi podatkowej. To pieniądze, których po prostu nie odprowadzimy do budżetu państwa, a z którymi możemy zrobić co chcemy. Możemy je oczywiście przeznaczyć na konsumpcję, ale też i na inwestycje, w tym na dodatkowe zainwestowanie w IKZE (wypełniając część limitu wpłąt na kolejny rok) lub w jakikolwiek inny sposób. Zważywszy na to, że inwestowanie na IKZE odbywa się bez podatku Belki, takie rozwiązanie jest korzystne.

Osiąganie korzyści w formie ulgi podatkowej w krótszym terminie można uważać też za pewną formę zabezpieczenia przed zmianami prawnymi/podatkowymi w przyszłości. Korzyści osiągniętych tu i teraz nikt nam nie odbierze.

Zalety IKZE

- Możliwość obniżenia podatku dochodowego (PIT)

- Zwolnienie inwestycji z podatku Belki, co bardzo poprawia wyniki inwestycji w długim terminie

- Szeroki wachlarz możliwości inwestycyjnych

- Motywacja do dokładania środków oraz nie wyjmowania ich bez ważnego powodu

- Możliwość dziedziczenia środków

- Możliwość zmiany jednego rodzaju IKZE na inny

Wady IKZE

- 10% podatku od wszystkich środków pobierane na koniec inwestycji

- Konieczność samodzielnego rozliczenia 10% podatku od wszystkich środków przy wypłacie przed 65 rokiem życia

- Trzeba mieć dochody, od których odliczymy ulgę

- Brak możliwości wypłaty części środków

- Ograniczona wysokość wpłat + niewykorzystane limity przepadają

- Można mieć tylko jedno IKZE

- Nieatrakcyjne produkty IKZE w niektórych instytucjach

Czy warto założyć IKZE? Podsumowanie

Rachunki IKZE to ciekawe rozwiązanie dotyczące długoterminowego inwestowania. To „antypodatkowe opakowanie” jest w swojej konstrukcji nieco bardziej skomplikowane niż IKE, jednak generowane korzyści mogą okazać się większe. IKZE szczególnie zainteresować powinny się osoby, które zarabiają relatywnie sporo (i wchodzą w II próg podatkowy) lub prowadzące własną działalność (dzięki czemu skorzystają z wyższych limitów i dodatkowo zoptymalizują się podatkowo). Warunkiem istotnym dla efektywnego korzystania z IKZE jest posiadanie takiej struktury majątku, która pozwoli nam po prostu nie ruszać środków zgromadzonych na IKZE. Podatkowa kara za wyciągnięcie ich przed 65 rokiem życia może być bowiem duża i przekreślająca sporo korzyści. IKZE nie jest więc wehikułem do przechowywania środków na czarną godzinę, lecz na długoterminowe inwestycje.

IKZE posiadać można równolegle do IKE, co jest szczególnie opłacalne, jeśli stać nas na wypełnianie rocznych limitów przynajmniej w jednym z tych rozwiązań. Jeśli nasze dochody na to nie pozwalają, to warto zastanowić się, czy w naszej indywidualnej sytuacji lepsze będzie IKZE czy IKE. Z całą pewnością jednak długoterminowe inwestowanie się opłaca, a największym błędem jest wieczne odkładanie decyzji o tym, by po prostu zacząć. Regularna wpłata na IKZE może być jedną z najlepszych finansowych decyzji w naszym życiu, za którą sami sobie podziękujemy w jesieni życia.

|

|

Najważniejsze fakty o IKZE |

|

Kto może korzystać? |

Osoby, które ukończyły 16 rok życia (jeśli pracują) lub każdy po 18 roku życia |

|

Roczny limit wpłat |

Podstawowy limit: 1,2-krotność prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok określonego w ustawie budżetowej. W 2026 r. wynosi 11 304 zł

Wyższy limit, dla osób prowadzących pozarolniczą działalność: 1,8-krotność wyżej opisanego wynagrodzenia. W 2026 r. wynosi 16 956 zł |

|

Wypłata z zachowaniem korzyści podatkowych |

Po 65. roku życia

Pod warunkiem dokonywania wpłat przez co najmniej 5 lat |

|

Sposób wypłaty |

Jednorazowo lub w ratach (przez co najmniej 10 lat albo krócej, przez okres równy okresowi inwestowania) |

|

Podatek dochodowy (PIT) |

Wpłaty odliczane od opodatkowania wg obowiązującej stawki

Wypłaty po 65. roku życia objęte zryczałtowanym 10-procentowym podatkiem od wszystkich środków

Wcześniejsze wypłaty objęte podatkiem PIT do samodzielnego rozliczenia w danym roku |

|

Odliczanie wpłat od dochodu do celów podatkowych |

Tak |

|

Podatek od zysków kapitałowych (podatek Belki) |

Brak podatku Belki w trakcie inwestowania

Podatek nie występuje w momencie wcześniejszego zwrotu środków |

|

Wcześniejszy zwrot środków |

Możliwy. Dochodzi do zerwania umowy IKZE i występuje konieczność samodzielnego rozliczenia podatku dochodowego od wycofywanych środków |

|

Możliwość częściowego zwrotu środków

|

Nie. Wycofać można tylko wszystkie środki, od których odprowadzamy podatek PIT |

|

Sposoby inwestowania |

|

|

Maksymalna liczba rachunków |

Tylko jeden na jedną osobę (brak rachunków wspólnych) |

|

Możliwość ponownego założenia po dokonaniu wcześniejszego zwrotu |

Tak |

|

Możliwość ponownego założenia po skorzystaniu z preferencji podatkowych |

Nie |

|

Możliwość dziedziczenia |

Tak. Brak podatku od spadków i darowizn

Otrzymujący musi zapłacić 10% podatku od wszystkich zgromadzonych środków (chyba, że przeniesie środki na własne IKZE) |

|

Transfer (przeniesienie) środków |

Tak, na inne IKZE |

|

Opracowanie własne |

|