Indywidualne Konto Emerytalne to jedno z najlepszych narzędzi do pomnażania oszczędności, szczególnie w długim terminie. O tym, czy warto założyć IKE, gdzie i jak to zrobić oraz jakie związane są z tym korzyści, dowiesz się z tego poradnika.

1. Co to jest IKE i jak działa?

IKE czyli Indywidualne Konto Emerytalne to dobrowolna forma oszczędzania dodatkowych pieniędzy na emeryturę. Uruchomione w 2005 r. konta IKE (obok IKZE, PPE i PPK) wchodzą w skład tzw. III filaru polskiego systemu emerytalnego, a więc mają stanowić uzupełnienie emerytury, którą Polacy otrzymają z ZUS i OFE. Pierwowzorem IKE były amerykańskie rachunki IRA Roth, funkcjonujące tam od połowy lat 80. Podstawą prawną funkcjonowania IKE jest ustawa z 20 kwietnia 2004 r.

Mimo słowa „emerytalne” w nazwie, IKE można wykorzystywać do innych celów niż odkładanie na jesień życia. Inwestowanie / oszczędzanie poprzez IKE to rodzaj tarczy podatkowej, dzięki czemu będziemy mogli „wycisnąć” z naszych pieniędzy znacznie więcej niż pozostając poza IKE.

Kto może oszczędzać na IKE?

Wpłacać środki na IKE mogą osoby, które ukończyły 16. rok życia. W przypadku osób niepełnoletnich, wpłaty można dokonywać tylko w roku, w którym osiągnięte zostały dochody z tytułu umowy o pracę. Zatrudnienie młodzieży w takiej formie to rzadkie przypadki, więc w uproszczeniu można stwierdzić, że na IKE oszczędzać i inwestować może każda dorosła osoba.

Obywatele polscy mogą posiadać IKE nawet jeśli mieszkają w innym kraju. IKE dostępne jest również dla obcokrajowców z państw Europejskiego Obszaru Gospodarczego (UE + Norwegia, Islandia i Lichtenstein).

IKE jest dostępne niezależnie od statusu zawodowego czy formy zatrudnienia/działalności gospodarczej. Bezrobotny, osoba pracująca na etacie, mikroprzedsiębiorca, osoba utrzymująca się z umów o dzieło, osoba zatrudniona w służbach mundurowych, prezes spółki – każdy jest traktowany tak samo i może na tych samych zasadach oszczędzać w IKE.

Jak działa IKE?

Idea stojąca za IKE jest prosta. Zaoszczędzone na nich środki są zwolnione z podatku od zysków kapitałowych (potocznie „podatek Belki”, wynoszący 19%), o ile ich wypłaty dokonamy po ukończeniu 60 roku życia (lub 55, o ile nabędziemy już wówczas uprawnienia emerytalne).

W ten sposób państwo chce zachęcić obywateli do samodzielnego i dodatkowego oszczędzania na emeryturę. Wszelkie prognozy mówią, że emerytura zapewniana przez ZUS będzie daleka od oczekiwań emerytów (czyli po prostu niska lub bardzo niska).

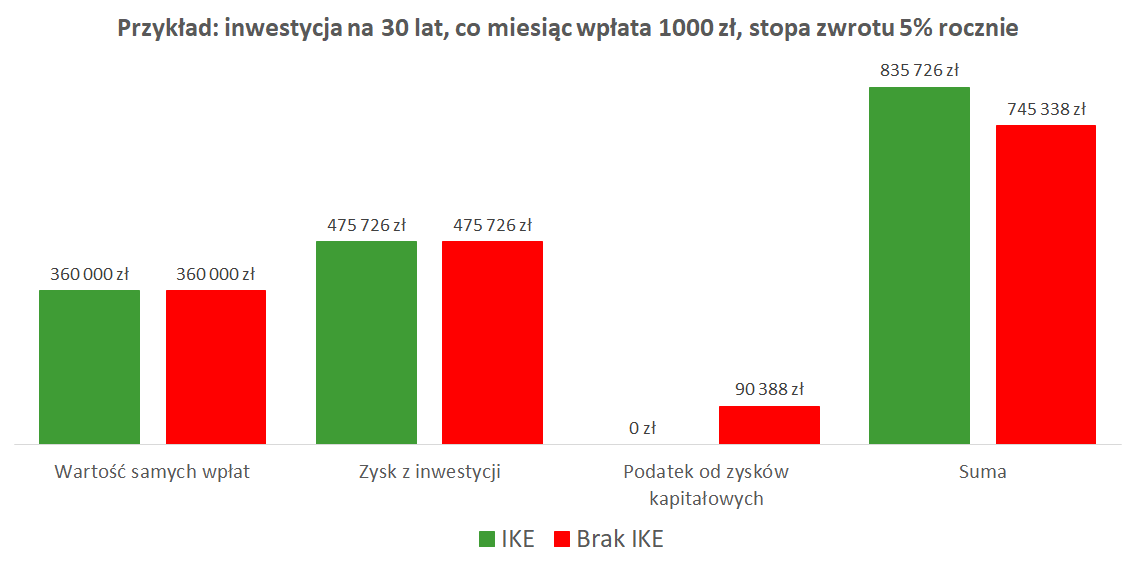

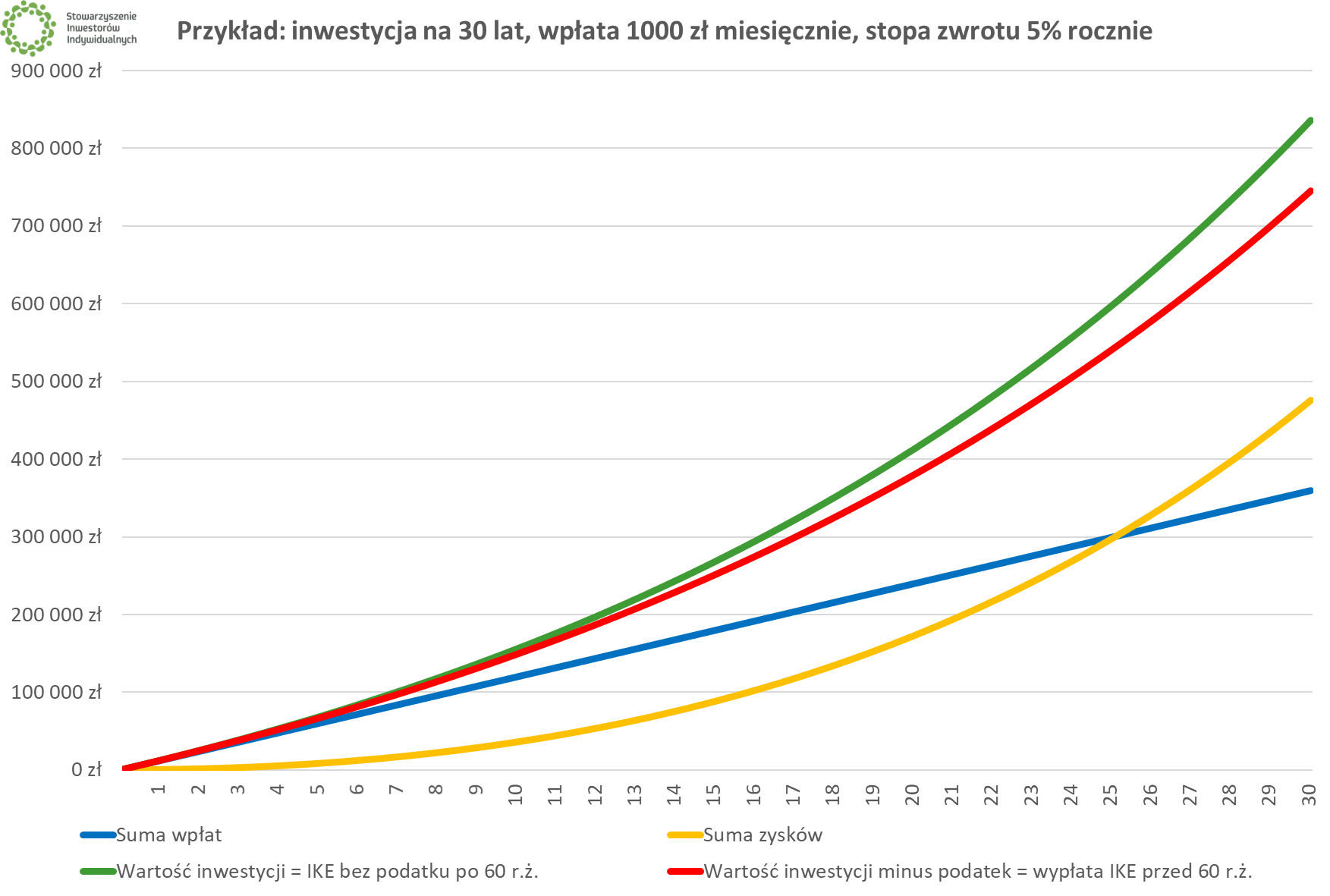

Pokażmy to na skrajnie prostym przykładzie. Kowalski i Nowak mają po 30 lat i odkładają 1000 złotych miesięcznie, a stopa zwrotu z ich inwestycji wyniesie 5% rocznie. Kowalski inwestuje poprzez IKE, a Nowak nie. Oto ile będą mieli na koncie, gdy skończą 60 lat i będą chcieli wypłacić swoje pieniądze.

Chociaż inwestycje były identyczne, to brak podatku Belki sprawił, że Kowalski na IKE odłożył o ponad 90 tys. więcej niż Nowak bez IKE. Gdyby obaj panowie chcieli teraz wypłacać po 4000 miesięcznie (zakładając, że pieniądze nie są dalej inwestowane), to Kowalskiemu dzięki IKE wystarczy na blisko 17,5 roku takich wypłat, zaś Nowakowi na 2 lata mniej. Decyzja o założeniu IKE okazała się świetnym wyborem dla Kowalskiego.

Realny świat działa oczywiście nieco inaczej (zyski nie są znane i nie rosną jak od linijki), ale w prawdziwym inwestowaniu objawiają się też inne zalety IKE. Przykładowo, na IKE podatkiem nie są objęte dywidendy i odsetki, które dopisywane są do naszego rachunku z tytułu posiadania akcji, obligacji itp. Dzięki temu przez cały czas naszego inwestowania, pracuje dla nas więcej naszych pieniędzy. Bez IKE dywidendy czy odsetki zostałyby automatycznie, przez co pula środków, która inwestujemy będzie po prostu mniejsza.

🟢 Zobacz też: Wszystko o podatku od zysków kapitałowych

To samo tyczy się też wszelkich transakcji, w ramach których sprzedaliśmy papiery wartościowe i osiągnęliśmy zysk. Bez IKE każda taka transakcja będzie sumowała się na nasz ogólny zysk, od którego co roku trzeba będzie odprowadzić podatek. Na IKE z kolei handlujemy bez obawy o podatek, przez co do dyspozycji zostaje nam więcej pieniędzy.

Konkretny zysk będzie zależał od naszego sposobu inwestowania, ale w każdym scenariuszu IKE będzie bardziej opłacalne od zwykłego rachunku maklerskiego.

2. IKE a podatek od zysków kapitałowych (podatek Belki)

Na Indywidualne Konta Emerytalne najlepiej patrzeć jak na antypodatkowe „opakowania”, do których możemy włożyć inne produkty finansowe. Dzięki temu nie zapłacimy podatku od zysków na lokacie, od sprzedaży z zyskiem akcji czy od inwestowania w jednostki funduszy inwestycyjnych (w zależności od tego, który rodzaj IKE wybierzemy).

Aby skorzystać ze zwolnienia z podatku od zysków kapitałowych od środków zgromadzonych na IKE, należy spełnić jeden z dwóch poniższych warunków:

- Dokonać wpłat na IKE co najmniej w 5 dowolnych latach kalendarzowych

albo

- Dokonać wpłaty ponad połowy wartości wszystkich wpłat na IKE nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty

IKE a podatek od dywidendy i odsetki

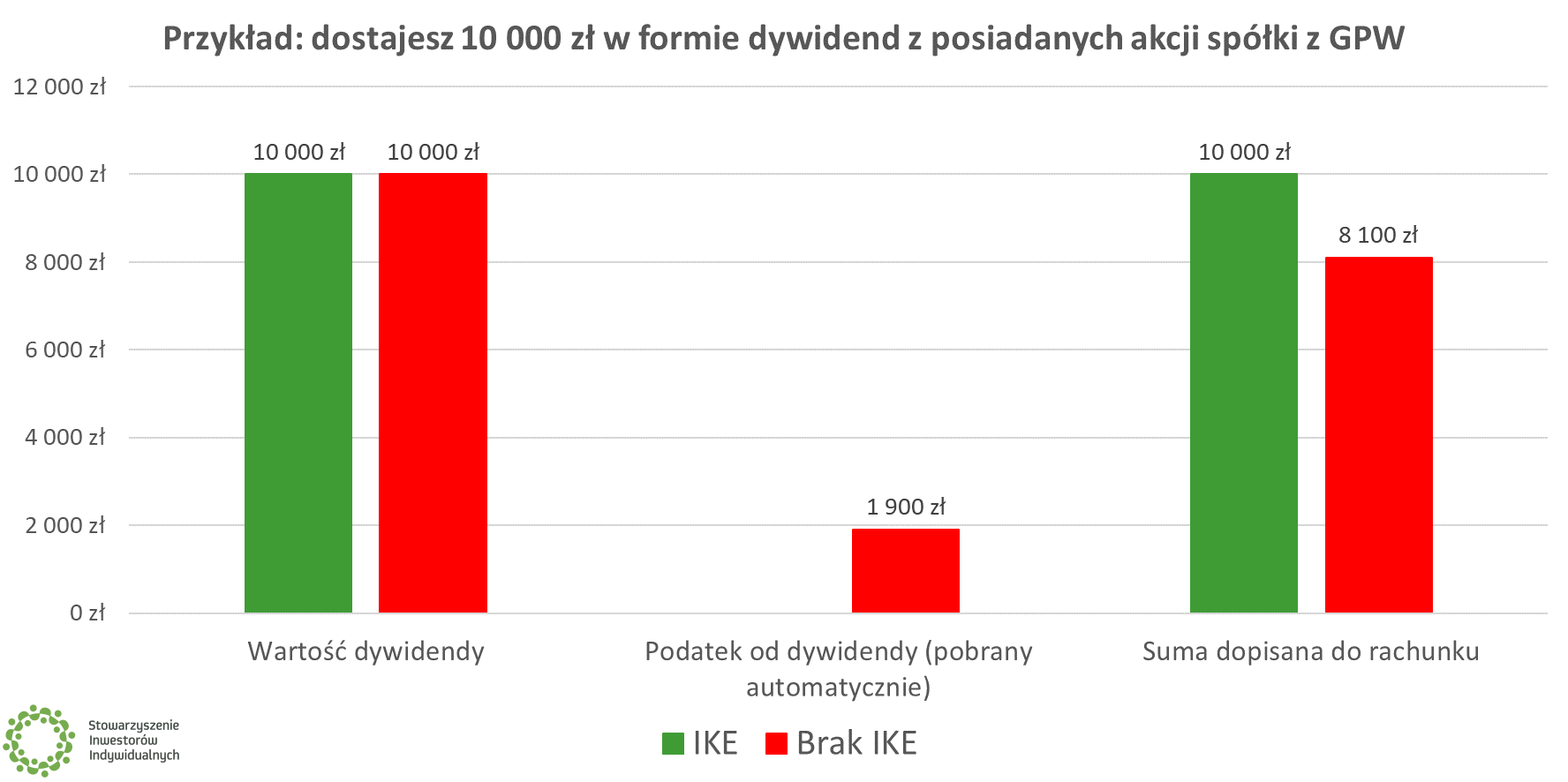

Dywidendy dopisywane są do naszego rachunku IKE w całości, bez podatku od zysków kapitałowych. Stanowi to kolejną dużą zaletę IKE, ponieważ przy inwestowaniu za pośrednictwem zwykłego rachunku maklerskiego, dywidendy podlegają opodatkowaniu. Z tego powodu IKE to bardzo dobre rozwiązanie dla osób, które chcą zbudować długoterminowy portfel dywidendowy.

Wpływy z dywidend nie zmniejszają limitów wpłat na IKE w danym roku – limit ten dotyczy tylko wpłat gotówkowych. Zatem za sprawą wpływów z dywidend możemy na IKE posiadać więcej, niż wynikałoby to z corocznych limitów.

Analogicznie sytuacja wygląda w przypadku odsetek, np. z lokat czy obligacji, w tym obligacji oszczędnościowych Skarbu Państwa. Możliwość uniknięcia podatku oraz reinwestowanie zatrzymanych zysków sprawia, że w długim terminie IKE po prostu bardzo się opłaca (więcej pieniędzy na nas pracuje).

3. Jaki jest limit wpłat na IKE?

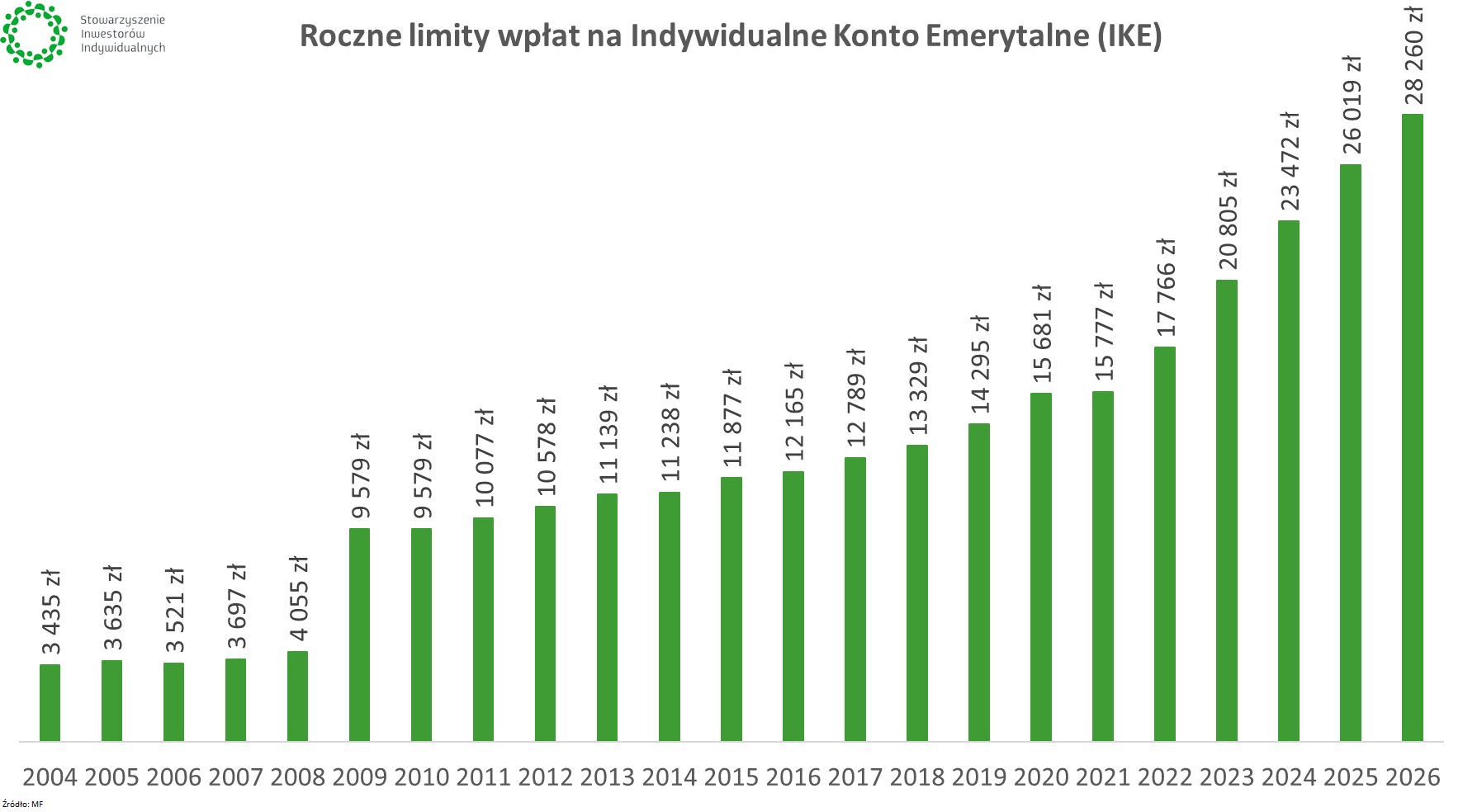

Każdego roku ustalany jest nowy limit wpłat na IKE. Pod koniec każdego roku, minister ds. zabezpieczenia społecznego (obecnie minister rodziny i polityki społecznej) ogłasza w drodze rozporządzenia limit wpłat na IKE na kolejny rok.

Kwota ta wynosi obecnie 300% prognozowanego przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Do 2008 r. na IKE można było wpłacić tylko 150% wyżej wymienionego prognozowanego wynagrodzenia, co wyraźnie widać na wykresie obrazującym historyczne limity wpłat na IKE. Aktualny limit wpłat na IKE (w 2025 r.) wynosi 26 019 zł, zaś w 2026 r. wzrośnie do 28 260 zł.

Limit wpłat na IKE nie może być niższy niż w roku poprzednim. Nawet więc jeśli prognozowany będzie spadek płac (zjawisko bardzo rzadkie, ale teoretycznie możliwe), limit IKE nie zmieni się.

Specjalny limit wpłat na IKE mają jedynie wspomniane osoby w wieku 16-18 lat. Mogą one wpłacić na IKE tylko tyle, ile zarobiły w danym roku z tytułu umowy o pracę oraz nie więcej niż wynosi ogólny limit.

Czy istnieje minimalny limit wpłat na IKE?

Nie ma ustawowego minimalnego limitu wpłat na IKE. Tego typu limity mogą ustalać poszczególne instytucje finansowe, ale nawet wówczas są one zazwyczaj bardzo niskie (rzędu 50-300 zł) na tle obowiązującego maksymalnego limitu wpłat na IKE.

Co jeśli zrobię nadpłatę na IKE?

Jeżeli wpłacimy na IKE więcej niż wynosi dopuszczalny limit na dany rok, to instytucja finansowa prowadząca nasz rachunek po prostu zwróci nam nadpłaconą kwotę. Najczęściej odbędzie się to w formie przelewu na rachunek, który wskażemy podpisując umowę o IKE lub na osobny rachunek w danej instytucji.

Jak często można wpłacać na IKE?

Obowiązujący w danym roku limit możemy wykorzystać w dowolnej liczbie wpłat. Część osób dokonuje wpłaty jednorazowej, inne ustawiają 12 zleceń przelewu (1/12 limitu wpłat wykorzystywana co miesiąc), a jeszcze inne wpłacają w miarę możliwości finansowych. Decyzja należy do nas.

Czy środki przelane na IKE trzeba od razu inwestować?

Nie. Dla rocznego limitu liczy się sam przelew środków na nasz rachunek IKE. Przykładowo, możemy przelać pieniądze na rachunek maklerski IKE, aby wykorzystać przypadający na dany rok limit. Jednocześnie wcale nie musimy od razu kupować instrumentów finansowych – decyzję możemy podjąć później.

4. W co można inwestować na IKE?

Ustawa ściśle reguluje listę instytucji, które mogą prowadzić rachunki IKE. Instytucje te nadzorowane są przez Komisję Nadzoru Finansowego. Umowę o prowadzenie IKE można zawrzeć z:

- funduszem inwestycyjnym

- podmiotem prowadzącym działalność maklerską

- zakładem ubezpieczeń

- bankiem

- dobrowolnym funduszem emerytalnym

Każdy z tych podmiotów sam decyduje, czy ma w swojej ofercie IKE. Nie wszystkie domy maklerskie, TFI czy banki oferują tego rodzaju usługę.

W zależności od tego, z jakim rodzajem instytucji podpiszemy umowę o prowadzenie IKE, w ramach naszego rachunku będziemy mieli inne możliwości oszczędzania/inwestowania pieniędzy. Każdą z tych form należy omówić z osobna, ponieważ różnice są bardzo istotne.

Jak już wspomniałem – IKE traktować należy jako „opakowanie”, natomiast w środku mogą kryć się rozmaite produkty finansowe, o zróżnicowanych charakterystykach. Każdy może mieć tylko jedno IKE, więc wybór właściwego rodzaju jest tym bardziej istotny.

Oto jakie formy może przybierać IKE:

- IKE w formie inwestycji w funduszy inwestycyjne

- IKE w formie samodzielnego rachunku maklerskiego

- IKE w formie rachunku umożliwiającego kupno obligacji oszczędnościowych Skarbu Państwa

- IKE w formie rachunku oszczędnościowego w banku

- IKE w formie polisy na życie z ubezpieczeniowym funduszem kapitałowym

- IKE w formie inwestycji w dobrowolny fundusz kapitałowy

IKE w biurze maklerskim / banku prowadzącym działalność maklerską

|

🟢⭐ Rekomendacja SII

Jeśli chcesz dołączyć do grona inwestorów indywidualnym i samodzielnie pomnażać swoje oszczędności, to rachunek IKE w biurze maklerskim będzie najlepszym rozwiązaniem, które pozwoli na pełną kontrolę nad Twoimi pieniędzmi.

Na naszej stronie znajdziesz wiele materiałów edukacyjnych, które pozwolą Ci zostać inwestorem, a następnie podnosić poziom wiedzy i umiejętności. |

Rachunek maklerski IKE możemy założyć też w domu maklerskim albo działającym przy banku biurze maklerskim. Rachunek IKE w domu maklerskim pozwoli na samodzielne inwestowanie w szereg instrumentów finansowych (akcje, obligacje, fundusze ETF, certyfikaty strukturyzowane i inwestycyjne).

Bardzo ważne – przed założeniem rachunku IKE w domu maklerskim należy upewnić się, czy daje on możliwość inwestowania w akcje i fundusze ETF z giełd zagranicznych. Ograniczenie się tylko do polskiego rynku może nie być zasadne, szczególnie, gdy mówimy o długim terminie.

Inwestowanie na IKE w domu maklerskim oczywiście kosztuje. Wszędzie zapłacimy za każde składane zlecenie kupna/sprzedaży dowolnego instrumentu finansowego – mniej gdy mowa o polskiej giełdzie, więcej w przypadku giełd zagranicznych. Dodatkowo, niektóre instytucje doliczą koszt samego prowadzenia rachunku maklerskiego.

Warto też upewnić się, czy dom maklerski pobiera opłatę za przechowywanie aktywów z giełd zagranicznych, a jeśli tak, to jaka jest jej wysokość i od jakiego pułapu obowiązuje. W 2022 r. głośno było o tego rodzaju opłacie w kontekście wprowadzenia jej przez mBank.

|

💡 Szczególny rodzaj opłat dotyczący maklerskiego IKE wystąpi przy okazji transferu środków na inne IKE. Więcej na ten temat w sekcji Czy można zmienić IKE? |

Wachlarz instrumentów dostępnych na IKE jest jednak węższy niż w przypadku zwykłego rachunku maklerskiego. Na maklerskim IKE nie mamy dostępu do rynku Forex, nie możemy też inwestować w kontrakty terminowe czy opcje. Dodatkowo, w ramach IKE nie można składać zleceń z odroczoną płatnością ani korzystać z krótkiej sprzedaży. Można natomiast zapisywać się na akcje nowych emisji, w tym na akcje spółek debiutujących na giełdzie.

Mimo powyższych ograniczeń, IKE w domu maklerskim można wykorzystać do całkiem agresywnego inwestowania. Nie ma bowiem limitu dokonywanych transakcji, więc można wręcz uprawiać daytrading (wiele transakcji jednego dnia) lub inwestować w bardzo ryzykowne akcje. Wybór należy do nas.

Oczywiście rachunek maklerski IKE może być także wykorzystywany do spokojnego budowania kapitału na emeryturę. W tym celu można inwestować pasywnie, kupując jednostki funduszy ETF z GPW lub giełd światowych czy kupować akcje spółek dywidendowych, z których dywidendy dopisywane będą do naszego rachunku IKE bez potrącania podatku od zysków kapitałowych oraz bez pomniejszania naszego limitu wpłat na IKE (dotyczy tylko dywidend z GPW, podmioty zagraniczne mogą pobierać podatek u źródła).

| Biura i domy maklerskie prowadzące IKE | |

| 1 | Biuro Maklerskie Alior Bank S.A. |

| 2 | Biuro Maklerskie mBank S.A. |

| 3 | Biuro Maklerskie PKO Banku Polskiego w Warszawie |

| 4 | Dom Maklerski BDM S.A. |

| 5 | Dom Maklerski BOŚ S.A. |

| 6 | Dom Maklerski Noble Securities S.A. |

| 7 | MICHAEL/STRÖM Dom Maklerski S.A. |

| 8 | Santander Biuro Maklerskie |

| 9 | XTB S.A. |

| Źródło: KNF | |

IKE-Obligacje czyli szczególny przypadek PKO BP

Biuro Maklerskie PKO BP ma szczególną pozycję na polskim rynku rachunków IKE, ponieważ jako jedyne oferuje możliwość założenia rachunku IKE-Obligacje. Umożliwia on inwestowanie w obligacje oszczędnościowe Skarbu Państwa, w przeciwieństwie do standardowych rachunków maklerskich IKE, które oferują jedynie dostęp do obligacji notowanych na rynku (mimo podobnej nazwy, to dwie istotnie różniące się klasy aktywów).

Od 2022 r. obligacje skarbowe SP bez IKE kupować można też w Pekao, jednak instytucja ta jeszcze nie oferuje IKE-Obligacje. Być może zmieni się to w przyszłości.

Za kupowanie obligacji oszczędnościowych Skarbu Państwa na IKE zapłacimy od 0,1% do 0,16% wartości obligacji zapisanych na rachunku, jednak nie więcej niż 200 zł rocznie. Wyrażona procentowo opłata z czasem maleje, dokładna tabela dostępna jest na stronie internetowej ObligacjeSkarbowe.pl. Opłaty za IKE-Obligacje pobierane są 20 lutego wg stanu rachunku na 31 grudnia roku poprzedniego.

IKE-Obligacje to interesujące opakowania na obligacje oszczędnościowe Skarbu Państwa (w tym obligacje antyinflacyjne), ponieważ to jedyny sposób, na uniknięcie podatku Belki. Oznacza to, że np. obligacje indeksowane inflacją faktycznie przyniosą nam zysk w postaci inflacja+marża. Bez IKE musielibyśmy doliczyć jeszcze 19% podatku, co sprawia, że obligacje antyinflacyjne przed inflacją wcale nie ochronią.

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

Co to jest Super IKE?

Super IKE to szczególny rodzaj rachunku prowadzony jedynie przez PKO BP. Rachunek ten stanowi połączenie rachunku IKE Obligacje z rachunkiem maklerskim w Biurze Maklerskim PKO BP. Na Super IKE możemy inwestować więc zarówno w obligacje oszczędnościowe Skarbu Państwa, jak i w instrumenty dostępne na Giełdzie Papierów Wartościowych w Warszawie. Za prowadzenie Super IKE pobierana jest opłata.

Ważna uwaga – obecnie Super IKE nie umożliwia dostępu do rynków zagranicznych. Ekspozycję na zagraniczne rynki możemy więc uzyskać tylko poprzez instrumenty notowane na GPW. Są to np. fundusze ETF oparte o indeksy z USA (S&P500, Nasdaq) lub z Niemiec (DAX).

IKE w Towarzystwie Funduszy Inwestycyjnych

IKE w TFI polega na kupowaniu jednostek funduszy inwestycyjnych. Do dyspozycji mamy najczęściej szeroką paletę, obejmującą rozmaite fundusze inwestujące w akcje, obligacje, surowce czy inne aktywa notowane na giełdzie polskiej oraz rynkach zagranicznych.

Istotną charakterystyką inwestowania w fundusze inwestycyjne jest ponoszenie opłat za zarządzanie. To wynagrodzenie dla instytucji, która zarządza naszymi pieniędzmi, które jest niezależne od osiągniętego wyniku. Zgodnie z wytycznymi Ministerstwa Finansów, opłata za zarządzanie nie może przekraczać 2% w skali roku. Poziom ten jest różny dla poszczególnych funduszy – informacje znajdziemy w dokumentach opisujących dany fundusz. Opłata pobierana jest automatycznie i naliczana codziennie, w wysokości 1/365% stawki rocznej.

Na tym jednak nie koniec kosztów: TFI mogą doliczać opłatę za wynik (zapłacimy ją, gdy fundusz wypracuje odpowiednią stopę zwrotu) oraz pobierać opłaty manipulacyjne przy zakupie jednostek TFI (nie wszystkie wpłacone przez nas pieniądze będą zainwestowane, część pójdzie na opłaty). Dodatkowo, w przypadku IKE w TFI zazwyczaj spotkamy się też z minimalną wysokością pierwszej wpłaty oraz kolejnych wpłat (pierwsze jest zazwyczaj wyższa).

IKE w TFI wiąże się z ponoszeniem licznych opłat, które w długim terminie obniżają efektywność naszej inwestycji. Z drugiej strony, jest to forma inwestowania, w ramach której nie musimy zbyt wiele robić. Luksus ten jednak ma swoją cenę. Jeśli chcemy jej uniknąć, powinniśmy skierować swoje kroki do instytucji oferującej rachunek maklerski.

| Towarzystwa Funduszy Inwestycyjnych prowadzące IKE | |

| 1 | AgioFunds TFI S.A. |

| 2 | Alior TFI S.A. |

| 3 | BNP Paribas TFI S.A. |

| 4 | CASPAR TFI S.A. |

| 5 | Esaliens TFI S.A. |

| 6 | Goldman Sachs TFI S.A. |

| 7 | Generali Investments TFI S.A. |

| 8 | Investors TFI S.A. |

| 9 | IPOPEMA TFI S.A. |

| 10 | Millennium TFI S.A. |

| 11 | mTFI S.A. |

| 12 | Pekao TFI S.A. |

| 13 | PKO TFI S.A. |

| 14 | Rockbridge TFI S.A. |

| 15 | Santander TFI S.A. |

| 16 | Skarbiec TFI S.A. |

| 17 | Superfund TFI S.A. |

| 18 | TFI Allianz Polska S.A. |

| 19 | TFI PZU SA |

| 20 | UNIQA TFI S.A. |

| 21 | VIG / C-QUADRAT TFI S.A. |

| Źródło: KNF | |

IKE w banku

Najprostsza forma IKE to oszczędnościowy rachunek w banku. Nie różni się on zbytnio od tradycyjnego rachunku, poza dwiema kwestiami:

- Zyski z oprocentowania nie są objęte podatkiem od zysków kapitałowych

- Oprocentowanie może jest ustalane przez bank i może być inne niż w przypadku pozostałych produktów

Pierwsza cecha to oczywiście plus i jedyna możliwość ucieczki przed podatkiem Belki w bankach (pobierany jest on automatycznie, nigdy nie dotykamy nawet odliczanych nam pieniędzy). Z kolei kwestia oprocentowania jest problematyczna, ponieważ zdani jesteśmy na łaskę banku i formułowanej przez niego oferty – może się okazać, że pierwotnie obowiązująca stawka po czasie nie jest już tak atrakcyjna.

Przede wszystkim jednak oprocentowanie środków na IKE bankowym zazwyczaj słabo radzi sobie z inflacją. To szczególnie ważne, jeśli myślimy o długoterminowym oszczędzaniu na emeryturę. Pod tym względem znacznie lepszym wyborem będzie IKE-Obligacje i inwestycja w obligacje indeksowane inflacją. Poziom bezpieczeństwa obu rozwiązań (lokowanie środków w banku kontra pożyczanie ich Skarbowi Państwa) jest podobny, nawet ze wskazaniem na tę drugą formę.

🟢Poradnik: Konto oszczędnościowe – pomiędzy lokatą a zwykłym rachunkiem

Bankowe IKE może natomiast posłużyć jako pierwszy krok. Możemy zacząć od tej formy IKE (choćby po to, żeby w prosty sposób wykorzystać przypadający na dany rok limit – opcja szczególnie przydatna w grudniu), a po pewnym czasie przenieść środki np. na IKE w domu maklerskim. W takim wypadku trzeba jedynie pamiętać, że jeśli przeniesiemy IKE z banku przed upływem 12 miesięcy, to może zostać naliczona dodatkowa opłata.

| Banki prowadzące IKE | |

| 1. | Alior Bank S.A. |

| 2. | BNP Paribas Bank Polska S.A. |

| 3. | Bank Millennium S.A. |

| 4. | Bank Nowy S.A. |

| 5. | Bank Polska Kasa Opieki S.A. |

| 6. | Bank Polskiej Spółdzielczości S.A. |

| 7. | Bank Spółdzielczy w Brodnicy |

| 8. | Krakowski Bank Spółdzielczy |

| 9. | mBank S.A. |

| 10. | PKO Bank Polski S.A. |

| 11. | SGB-BANK S.A. |

| 12. | VeloBank S.A. |

| 13. | Banki spółdzielcze zrzeszone w Banku Polskiej Spółdzielczości S.A. |

| 14. | Banki spółdzielcze zrzeszone w SGB Bank S.A. |

| Źródło: KNF | |

IKE w zakładzie ubezpieczeń

IKE może przyjąć też formę polisy na życie z ubezpieczeniowym funduszem kapitałowym (UFK). To połączenie tradycyjnego ubezpieczenia z pewną formą inwestowania. Zgodnie z prawem, nasze wpłaty na ten rachunek w całości zasilają UFK, wobec czego ubezpieczyciel musi z nami dodatkowo określić składkę ubezpieczeniową, z której pokrywane będą koszty ochrony ubezpieczeniowej. Warianty tych polis mogą się różnić, więc ostateczny kształt tej formy IKE zależy od oferty danej instytucji.

W zależności od profilu inwestycyjnego, zaoferowane zostaną nam inne fundusze o innym poziomie ryzyka i potencjalnego zysku. Pomiędzy funduszami UFK możemy przenosić się sami lub skorzystać z przygotowanych dla nas rozwiązań.

Podobnie jak w przypadku TFI, za inwestowanie pieniędzy poprzez fundusze zapłacimy opłatę za zarządzanie. Ponadto, w przypadku IKE w formie polisy na życie z UFK musimy liczyć się m.in. z opłatami dystrybucyjnymi pobieranymi od wpłacanych składek, a także minimalnymi wysokościami wpłat.

Co istotne, również z IKE w zakładzie ubezpieczeń możemy wycofać nasze środki i przenieść je do innego IKE. W takim wariancie ustawa zabrania instytucji finansowej wypowiedzenia nam umowy ubezpieczenia na życie.

| Zakłady ubezpieczeń na życie prowadzące IKE | |

| 1. | CA ŻYCIE TU S.A. |

| 2. | Generali Życie TU S.A. |

| 3. | Nationale-Nederlanden TUnŻ S.A. |

| 4. | PKO Życie TU S.A. |

| 5. | PZU Życie SA |

| 6. | SALTUS TU ŻYCIE S.A. |

| 7. | STUnŻ Ergo Hestia S.A. |

| 8. | TU Allianz Życie Polska S.A. |

| 9. | TUnŻ CARDIF POLSKA S.A. |

| 10. | TUnŻ "WARTA" S.A. |

| 11. | UNIQA TU na Życie S.A. |

| 12. | VIENNA LIFE TU na ŻYCIE S.A. Vienna Insurance Group |

| Źródło: KNF | |

IKE w dobrowolnym funduszu emerytalnym

Ostatnią z przewidzianych przez prawo form inwestowania za pośrednictwem IKE stanowią dobrowolne fundusze inwestycyjne (DFE) prowadzone przez Powszechne Towarzystwa Emerytalne (PTE). Dołączyły one do stawki jako ostatnie, poprzez nowelizację prawa w 2012 r. Stanowiło to pokłosie zmian w funkcjonowaniu Otwartych Funduszy Emerytalnych, które wcześniej były jedynymi funduszami prowadzonymi przez PTE.

DFE prowadzone są najczęściej przez instytucje z grup kapitałowych, które również oferują IKE w formie TFI lub rachunku maklerskiego. Z racji tego, że to odmienne produkty, warto dokładnie sprawdzić, z kim podpisujemy umowę. Warto dodać, że DFE dostępne są tylko i wyłącznie w formie rachunków IKE/IKZE – nie można „wejść z ulicy” i w nie zainwestować, tak jak w TFI czy na rachunku maklerskim.

IKE w formie DFE to fundusze inwestycyjne o zrównoważonym profilu lub aktywnej alokacji, o zmiennym udziale akcji i obligacji. W przypadku DFE nie mamy wpływu na sposób lokowania naszych środków – w przeciwieństwie do TFI, gdzie w ofercie jest wiele rozmaitych funduszy, nie wspominając już o samodzielnym inwestowaniu na rachunku maklerskim. To spory minus tego rodzaju inwestowania na PPK.

Podobnie jak w przypadku omawianych wcześniej funduszy inwestycyjnych, również w tym wypadku musimy liczyć się z opłatą za zarządzanie, a także dodatkowymi opłatami od naszych składek, co rzutować będzie na zyskowność naszych inwestycji (opłaty te pobierane są niezależnie od wyniku funduszu). Do tego dojść może dodatkowa opłata za wynik funduszu. Niektóre fundusze oferują obniżenie opłat, gdy oszczędzamy przez odpowiednio długi czas.

DFE to zdecydowanie najmniej popularny sposób inwestowania poprzez IKE. Z danych KNF wynika, że na koniec 2023 r. z tej formy korzystało ok. 11 000 osób na 800 000 wszystkich IKE.

Poza samą konstrukcją tej formy inwestowania, klientów odstraszać może kwestia tego, co stanie się z Powszechnymi Towarzystwami Emerytalnymi, jeśli dokończona zostanie reforma OFE, oznaczająca w praktyce ich likwidację. Prace w tym zakresie toczyły się przed wybuchem pandemii, nie wiadomo obecnie, czy i kiedy wrócą.

| Powszechne Towarzystwa Emerytalne prowadzące IKE | |

| 1 | Generali PTE S.A. |

| 2 | Nationale-Nederlanden PTE S.A. |

| 3 | PKO BP BANKOWY PTE S.A. |

| 4 | PTE Allianz Polska S.A. |

| 5 | PTE PZU S.A. |

| Źródło: KNF | |

5. Jak założyć IKE?

Gdy już zdecydujemy się na formę, którą ma przybrać nasz rachunek IKE, to pozostaje nam wybór instytucji. Informacje na temat warunków oferowanych przez konkretną instytucję znajdziemy na jej stronach internetowych – regulacje wymagają, aby potencjalny klient mógł zapoznać się z tabelami opłat i prowizji, treścią umowy oraz innymi adekwatnymi dokumentami (prospekty i karty funduszy, regulaminy itp.).

W sieci znajdziemy także rankingi i zestawienia, uwzględniające zarówno koszty i /lub historyczne wyniki danego rodzaju IKE. Warto większą uwagę zwracać na to pierwsze, ponieważ koszty obowiązywać będą nas na pewno, a przeszłe zyski nie dają gwarancji powtórki w przyszłości (ponadto, im niższe koszty, tym zazwyczaj lepsze wyniki, szczególnie w długim okresie). W przypadku samodzielnego inwestowania na IKE w domu maklerskim, zwróćmy uwagę na dostępne rynki oraz obowiązujące opłaty.

Zakładanie IKE wiąże się z podpisaniem umowy. W niektórych instytucjach można to zrobić przez Internet, w innych potrzebna będzie wizyta w oddziale lub przekazanie umowy za pośrednictwem kuriera.

W zależności od wybranego rodzoaju IKE, oprócz podpisania umowy oraz oświadczenia o tym, że nie mamy nigdzie indziej żadnego rachunku, możemy zostać proproszeni o wypełnienie ankiety MIFID II. Obejmuje ona ok. 20 pytań dotyczących naszej wiedzy na temat inwestowania.

6. IKE – dodatkowe odpowiedzi na najważniejsze pytania

Wypłata z IKE po 60. roku życia

Gdy ukończymy 60 lat (lub 55, gdy nabędziemy uprawnienia emerytalne), wówczas możemy skorzystać z najważniejszego dobrodziejstwa IKE, czyli cieszenia się zyskami osiągniętymi przez nasze inwestycje bez konieczności odprowadzenia podatku od zysków kapitałowych. Wypłata środków z IKE może być jednorazowa lub rozłożona na raty. Wysokości tych rat nie musimy deklarować od razu na całą resztę naszego życia, lecz możemy w dowolnej chwili zmieniać dyspozycje.

Co istotne, nawet gdy zaczęliśmy wypłacać środki z IKE, to nasz kapitał wciąż na nas pracuje (wartość akcji może rosnąć, dywidendy napływać itp.). Należy jednak pamiętać, że jeśli wypłacimy pierwszą ratę lub całość środków z IKZE po u kończeniu 60 roku życia (lub 55, gdy nabędziemy uprawnienia emerytalne), to nie będziemy już nigdy mogli ponownie rozpocząć gromadzenia oszczędności w IKZE.

Czy można wypłacić środki z IKE wcześniej (tzn. przed 60. rokiem życia)?

Tak. Właśnie w tym tkwi jedna z niezaprzeczalnych zalet IKE. Wpłacając środki na nasz rachunek nie dokonujemy ich zamrożenia na wiele lat. Jeśli uznamy, że chcemy środki wypłacić (w części lub całości), wówczas musimy się liczyć z tym, że zapłacimy podatek od zysków kapitałowych. Podatek ten i tak zapłacilibyśmy jednak, gdybyśmy inwestowali poza IKE i potrzebowali wypłacić pieniądze.

Inwestowanie poprzez IKE daje nam więc opcję uniknięcia podatków, jeśli zachowamy nasze środki do 60 roku życia, jednak jeśli tak się nie stanie, to jesteśmy w identycznej sytuacji, jak gdybyśmy IKE nie mieli. Co więcej, nawet w przypadku wypłaty środków z IKE przed 60. rokiem życia, po prostu odraczamy moment zapłaty podatku od zysków kapitałowych, co sprawia, że nasze pieniądze w całości dłużej na nas pracują. Odroczenie zapłaty podatku jest po prostu opłacalne.

Innymi słowy – pod względem podatkowym IKE nie ma żadnych dodatkowych minusów, za to same istotne plusy. To główna zaleta inwestowania poprzez IKE i to nawet, jeśli nie myślimy o tym, że na pewno wszystkie środki musimy przechować aż do emerytury.

Czy można wrócić do IKE po dokonaniu wcześniejszej wypłaty?

Tak. Możemy wypłacać pieniądze dowolną liczbę razy, a następnie na nowo rozpoczynać oszczędzanie. Na uwadze trzeba mieć jednak to, że obowiązywać nas będą roczne limity wpłat – nikt nam nie zwróci możliwości ponownego wykorzystania limitów, z których pieniądze już wypłaciliśmy.

Jeśli dokonaliśmy częściowej wypłaty środków, wówczas nasza umowa z instytucją prowadzącą IKE wciąż jest ważna i możemy kontynuować wpłaty. Jeśli wypłaciliśmy wszystkie pieniądze, to prawdopodobnie równocześnie wypowiedzieliśmy umowę o prowadzenie IKE. Nic jednak nie stoi na przeszkodzie, by zawrzeć kolejną.

Czy z inwestowania w IKE trzeba rozliczać PIT?

Inwestowanie w IKE nie wiąże się z koniecznością dokonywania formalności podatkowych. Płatnikiem podatku będzie instytucja zarządzająca naszym IKE, a nie my sami. Jeśli dokonamy wypłaty przed 60. rokiem życia, podatek od zysków kapitałowych zostanie odprowadzony za nas i nie będziemy musieli go wykazywać w rocznych deklaracjach podatkowych.

Z kolei wypłata z IKE po sześćdziesiątce nie wiąże się z obowiązkiem podatkowym, więc formalności tym bardziej nie ma, zaś wypłacona kwota nie powiększa naszych dochodów i nie musimy jej wykazywać w rozliczeniach PIT.

Czy IKE można założyć po ukończeniu 60. roku życia?

Nie ma żadnych przeszkód, aby oszczędzanie na IKE kontynuować po 60. roku życia. Decyzję o wypłacie środków możemy podjąć w dowolnym późniejszym momencie.

Co więcej, IKE mogą założyć też osoby, które już ukończyły 60. rok życia, w tym również osoby, które już pobierają emeryturę z ZUS lub innego źródła. Jedynym warunkiem jest to, aby było to ich pierwsze IKE i wcześniej nie dokonały wypłaty środków, korzystając ze zwolnienia podatkowego.

Ile można mieć IKE?

Każdy oszczędzający może mieć tylko jeden rachunek IKE. Nie istnieją IKE prowadzone wspólnie, np. z małżonkiem czy dzieckiem.

Podpisując umowę o prowadzenie IKE, musimy złożyć oświadczenie, że nie posiadamy już tego typu rachunku oraz, że nie dokonaliśmy w danym roku transferu z uprzednio posiadanego IKE do PPE. Dodatkowo, osoby po 55. roku życia muszą złożyć oświadczenie o tym, że nie dokonały w przeszłości wypłaty środków zgromadzonych na IKE.

| 💡 Jeśli informując, że posiadamy tylko jedno IKE oświadczymy nieprawdę, możemy być pociągnięci do odpowiedzialności karnej za złożenie fałszywego oświadczenia (art. 233 Kodeksu karnego). |

Osoby przyłapane na gromadzeniu oszczędności w więcej niż jednym IKE, muszą liczyć się z zapłatą podatku w wysokości 75% z dochodów z każdego posiadanego rachunku IKE. Nie jest to więc działanie zbyt rozsądne, skoro ideą stojącą za oszczędzaniem na IKE jest chęć uniknięcia podatków.

Czy można zmienić IKE?

Tak. W każdym momencie możemy zmienić rodzaj naszego IKE oraz instytucję finansową, która je prowadzi. Transfer środków z jednej instytucji do drugiej nie jest objęty podatkiem od zysków kapitałowych. Jeśli przenosimy środki z instytucji, z którą związani byliśmy ponad 12 miesięcy, wówczas nie zapłacimy żadnej dodatkowej opłaty transferowej. Opłata taka może być jednak naliczona, jeśli przenosimy się przed upływem roku.

Szczególny przypadek stanowi zamiana jednego IKE z rachunkiem maklerskim na inne, o ile nie chcemy sprzedawać naszych inwestycji. Wówczas naliczona może zostać opłata za przeniesienie papierów wartościowych (tak jak dzieje się to również w przypadku klientów, którzy nie mają IKE). Opłata nie wystąpi, jeśli sprzedamy nasze papiery wartościowe i wytransferujemy samą gotówkę (oraz zrobimy to po 12 miesiącach posiadania IKE w domu maklerskim, z którego chcemy się przenieść). Oczywiście jeśli chcemy przenieść środki z rachunku maklerskiego IKE np. na rachunek bankowy IKE, to nasze akcje musimy sprzedać i transferujemy tylko gotówkę.

Niezależnie od wariantu, przeniesienie IKE do innej instytucji wiąże się z oczekiwaniem. Transfer taki zajmuje do 14 dni. Wraz z naszymi aktywami, przeniesiona zostanie także historia wpłat, w tym informacje o wykorzystanym tegorocznym limicie wpłat.

Gdzie można przenieść środki z IKE?

Z IKE można przenieść się tylko do innego IKE lub do Pracowniczego Planu Emerytalnego (PPE), o ile nasz pracodawca takowy prowadzi. Nie ma możliwości przeniesienia środków z IKE do IKZE czy z IKE do PPK.

Z IKE nie można natomiast przenieść środków na IKZE czy PPK.

Czy można przenieść środki do IKE?

Środki do IKE można przenieść tylko z innego IKE lub z Pracowniczego Planu Emerytalnego (PPE). W tym drugim wypadku można to zrobić tylko wówczas, gdy rozwiązaliśmy stosunek pracy z pracodawcą albo dany program PPE został zlikwidowany.

Do IKE nie można natomiast przenieść środków z IKZE czy PPK.

Czy politycy mogą zabrać środki zgromadzone na IKE?

Trudno powiedzieć. Los pieniędzy zgromadzonych w Otwartych Funduszach Emerytalnych, które uznane zostały za środki publiczne, a następnie w części poddane „przeksięgowaniu” do ZUS, sprawia, że Polacy mają poważne wątpliwości odnośnie do organizowanych przez państwo rozwiązań emerytalnych. W przypadku środków na IKE mamy jednak do czynienia z sytuacją inną niż w wypadku OFE. Do OFE automatycznie trafiała część naszej składki emerytalnej (w innym wypadku trafiłaby do ZUS-u), natomiast IKE sami dobrowolnie zasilamy naszymi pieniędzmi, od których odprowadziliśmy już wszelkie składki i podatki.

Przejęcie pieniędzy z IKE można więc porównać do przejęcia pieniędzy zgromadzonych na rachunkach bankowych, zabrania akcji czy obligacji albo zajęcia nieruchomości. Słowem, jest to teoretycznie możliwe, ale w naprawdę skrajnie negatywnym scenariuszu (w tym w scenariuszu wojennym).

IKE regulowane są ustawą, wobec czego można wyobrazić jej nowelizację, która np. nakazywałaby jednak zapłacenie podatku od zysków kapitałowych lub wprowadzała inne niekorzystne rozwiązanie. Byłoby to jednak działanie wysoce zuchwałe, choć oczywiście nie mamy gwarancji dotyczących tego, co politycy zrobią w kolejnych latach. Ponadto, prawo nie powinno działać wstecz, wobec czego powstałby problem w postaci tego, czy nowe regulacje nie powinny obejmować jedynie nowych środków wpłaconych do IKE.

Z racji tego, że główną zaletą IKE jest brak konieczności podatku Belki, ostateczna opłacalność tego sposobu oszczędzania i inwestowania związana będzie z wysokością tego podatku. Stawka 19% obowiązuje od 2004 r. i zdążyliśmy się już do niej przyzwyczaić. Być może jednak w przyszłości stawka ta zostanie zmieniona, w tym podwyższona. Jeśli tak się stanie, wówczas opłacalność IKE tylko wzrośnie.

Jak ma się IKE do IKE-Bis?

Mianem IKE-Bis nazwano rachunki, na które każdy z uczestników OFE miałby otrzymać środki powstałe w wyniku likwidacji akcyjnej części II filara systemu emerytalnego (do tej pory zlikwidowano tylko część obligacyjną). Prace nad dokończeniem reformy OFE toczyły się jeszcze przed wybuchem pandemii (ich finisz miał nastąpić w 2020 r.), jednak później sprawa mocno przycichła. Póki co nie ma żadnych nowych informacji dotyczących tego, co dalej z reformą OFE (jeśli się pojawią, uzupełnimy tę sekcję poradnika).

W żadnym z projektowanych rozwiązań IKE-Bis nie były jednak jakkolwiek związane z IKE od strony formalnej (limitów wpłat, podatków, wypłat itp.). W razie ich powstanie, będzie to osobna forma oszczędzania, posiadająca jedynie zbliżoną nazwę.

Czy pieniądze na IKE można dziedziczyć?

Tak. Środki w IKE stanowią nasz prywatny majątek, więc podlegają one dziedziczeniu. Możemy wskazać, komu instytucja prowadząca nasze IKE ma wypłacić środki po naszej śmierci. Jeśli tego nie zrobimy, dziedziczenie zostanie przeprowadzone na zasadach ogólnych (tzn. małżonkowi, dzieciom itp.).

Osoby dziedziczące środki z IKE nie będą objęte żadnym podatkiem (od zysków kapitałowych, od darowizn itp.). Środki te mogą zostać przeniesione na ich rachunki IKE/PPE lub zostać po prostu wypłacone.

Czy pieniądze na IKE są dzielone w czasie rozwodu?

To zależy. Ustawa o IKE/IKZE nie reguluje kwestii dotyczących rozliczeń między byłymi małżonkami w związku z podziałem majątku. Obowiązują więc tu zasady ogólne, regulowane przez przepisy prawa rodzinnego.

– W wyniku umownego albo sądowego podziału majątku wspólnego małżonków byłemu małżonkowi może być przyznana część środków zgromadzonych na koncie IKE albo IKZE drugiego małżonka będącego członkiem funduszu, albo może nie przypaść mu żadna część tych środków. Wszystko zależy od postanowień umowy o podziale majątku wspólnego albo od orzeczenia sądu – napisał wiceminister Stanisław Szwed w odpowiedzi na interpelację poselską z 2021 r.

Czy rachunek IKE może mieć pełnomocnika?

Osoba oszczędzająca w IKE może ustanowić pełnomocnika. Pełnomocnictwo musi mieć formę pisemną, która wskazuje czynności, do których uprawniony będzie pełnomocnik. Instytucje prowadzące IKE zazwyczaj posiadają odpowiednie formularze dotyczące pełnomocnictwa.

Czy IKE może być wkładem własnym?

Niektóre banki akceptują środki zgromadzone na IKE jako część wkładu własnego wymaganego przy kredycie hipotecznym. Nie trzeba w tym celu wypłacać tych środków, wystarczy, że ustanowione zostanie na nich zabezpieczenie, do momentu spłaty minimalnej kwoty wkładu własnego.

Taka praktyka nie jest jednak stosowana we wszystkich bankach udzielających kredytów hipotecznych, więc każdorazowo należy dowiedzieć się o takiej możliwości.

Co w sytuacji, gdy instytucja prowadząca IKE zbankrutuje?

Jeśli instytucja finansowa prowadząca nasze IKE zbankrutuje lub odebrane zostanie jej zezwolenie na prowadzenie tego typu rachunków, wówczas musi nas zawiadomić o tym fakcie w ciągu 30 dni (ewentualnie zrobi to syndyk). Następnie powinniśmy zawrzeć umowę z inną instytucją prowadzącą IKE oraz dostarczyć potwierdzenie w ciągu 45 dni od otrzymania pierwszego powiadomienia. Wówczas nasze środki zostaną przekazane do nowej instytucji, na zasadach transferu (tak, jakbyśmy się przenosili).

Jeśli tego nie zrobimy, wówczas obejmą nas procedury analogiczne do innych klientów danego rodzaju instytucji.

- W przypadku IKE w banku będą to gwarancje BFG (do równowartości 100 000 euro).

- W przypadku IKE w domu maklerskim aktywa nie wchodzą do masy upadłościowej instytucji finansowej, natomiast gotówka podlega gwarancjom w 100% do równowartości 3000 euro oraz 90% nadwyżki ponad tę kwotę, ale tylko do 22 000 euro.

- W przypadku TFI aktywa nie wchodzą w skład masy upadłościowej i pozostają na rachunku innej instytucji (tzw. depozytariusza).

- W przypadku IKE w firmach ubezpieczeniowych środki wchodzą w skład masy upadłościowej instytucji finansowej, przez co w razie jej upadłości, UFG wypłaci posiadaczowi rachunku IKE jedynie równowartość 50% aktywów zgromadzonych w postaci UFK, lecz nie więcej niż 30 000 euro. To pułap bardzo niski, gdy mówimy o oszczędzaniu na emeryturę w kontekście wielu dziesięcioleci.

7. Zalety i wady IKE

Zalety IKE

- Zwolnienie z podatku Belki po 60 roku życia, co bardzo poprawia wyniki inwestycji w długim terminie

- Możliwość wcześniejszej wypłaty środków, nawet przed 60 rokiem życia

- Prosta konstrukcja i łatwe zrozumienie idei stojącej za tym rozwiązaniem

- Szeroki wachlarz możliwości inwestycyjnych

- Możliwość dziedziczenia środków

- Możliwość zmiany jednego rodzaju IKE na inny

Wady IKE

- Konieczność wypłaty większości środków w ratach, by uniknąć podatku Belki po 60 roku życia

- Ograniczona wysokość wpłat + niewykorzystane limity przepadają

- Można mieć tylko jedno IKE

- Nieatrakcyjne produkty IKE w niektórych instytucjach

8. Czy warto założyć IKE? Podsumowanie

Rachunek IKE to jeden z niewielu produktów (czy raczej „opakowań” na produkty finansowe), który ma ewidentne zalety przy jednoczesnym braku istotnych wad. W porównaniu z oszczędzaniem na emeryturę (lub jakikolwiek inny cel) IKE po prostu wygrywa ze zwykłym produktem finansowym danego rodzaju. Tarcza antypodatkowa, którą możemy stworzyć dzięki IKE, to potężna korzyść, szczególnie w długim terminie.

Limity wpłat na IKE dla niektórych mogą okazać się niewystarczające, dla innych zaś dobicie do maksimum możliwych wpłat będzie nieosiągalne. Dlatego też IKE nie należy rozpatrywać w próżni i warto zestawić tę formę oszczędzania z bardzo pokrewnym IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) czy też PPK (Pracownicze Plany Kapitałowe).

Posiadanie IKE nie ogranicza naszych możliwości dotyczących korzystania z innych form długoterminowego inwestowania bez podatku od zysków kapitałowych, więc warto te alternatywy/uzupełnienia dla IKE rozważyć.

Zobacz też:

🟢 IKZE – co to jest, jak działa i czy warto założyć? Poznaj wady i zalety IKZE

🟢 IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać