Lokaty bankowe to jeden z najprostszych, najpopularniejszych i najbezpieczniejszych sposobów na przechowywanie i oszczędzanie pieniędzy. Oprocentowanie lokat zazwyczaj nie pozwoli zbyt wiele zarobić, jednak mogą one stanowić element naszej finansowej poduszki bezpieczeństwa. Oto, co warto wiedzieć, by wybrać dla siebie najlepszą lokatę.

Lokata terminowa w banku komercyjnym to klasyczna forma depozytu. Zakładając lokatę, powierzamy bankowi nasze pieniądze i zawieramy umowę, w ramach której bank zobowiązuje się do zwrotu środków oraz wypłaty odsetek w określonym terminie. Innymi słowy, bank zaciąga dług u osoby zakładającej lokatę, określanej też jako depozytariusz. Gdy zakładasz lokatę, to ty pożyczasz pieniądze bankowi, który w ten sposób pozyskuje kapitał potrzebny mu do dalszej działalności (udzielania kredytów, spełniania wymogów regulacyjnych itp.).

Niskie ryzyko związane z lokatami bankowymi sprawia, że ten produkt finansowy nie zapewnia zazwyczaj dużych zysków. Lokata stanowi jednak alternatywę dla gotówki, która nie generuje żadnych odsetek. Z drugiej strony, założenie lokaty stanowi zamrożenie środków na dany okres (aczkolwiek możliwe jest ich wycofanie).

Chcąc dobrze poznać produkt finansowy, jakim jest lokata bankowa, prześledźmy kilka istotnych aspektów. Lektura tego poradnika z pewnością pomoże w odpowiedzi na pytanie: Jaką lokatę bankową wybrać?

1. Okres lokaty

Lokaty bankowe zakładać można na różne okresy. W standardowej ofercie banków komercyjnych znajdziemy:

- lokaty krótkoterminowe (na okres od 1 do 5 miesięcy)

- lokaty średnioterminowe (na okres od 6 do 12 miesięcy)

- lokaty długoterminowe (na okres powyżej roku)

Zazwyczaj lokaty występują w standardowych okresach (lokata miesięczna, kwartalna, półroczna czy roczna), jednak banki mają dowolność w kształtowaniu swojej oferty, więc znaleźć możemy także inne, mniej standardowe okresy (2 miesiące, 100 dni, 200 dni itp.). Na rynku spotkać można także depozyty kilku- lub kilkunastodniowe, a nawet lokaty overnight, na których pieniądze „pracują” tylko przez jedną noc.

Lokaty terminowe podzielić możemy na nieodnawialne i odnawialne. Lokaty nieodnawialne trwają tylko tyle, na ile umówiliśmy się z bankiem – po ich zakończeniu otrzymujemy kapitał oraz odsetki. Z kolei lokaty odnawialne automatycznie przedłużają się na kolejny okres, który również jest określony w umowie. W ten sposób bank zwalnia nas z konieczności ponownego zakładania lokat, co może być istotne dla osób, które mają ich sporo lub po prostu nie chcą tracić czasu na ponowne zakładanie lokaty.

🔴 Uwaga: Lokaty odnawialne wcale nie muszą odnawiać się na tych samych warunkach, co pierwsza lokata. Bywa, że po automatycznym odnowieniu, oprocentowanie jest mniej korzystne. Warto sprawdzić ten szczegół przy zakładaniu lokaty.

2. Oprocentowanie lokaty

Kluczowym parametrem, na który powinno się zwracać uwagę wybierając lokatę bankową, jest jej oprocentowanie. Jest to stopa procentowa podawana w skali rocznej, która określa wysokość odsetek od depozytu. Dla osoby zakładającej lokatę jest to zysk (zaś dla banku jest to koszt), więc im wyższe oprocentowanie, tym dla nas lepiej.

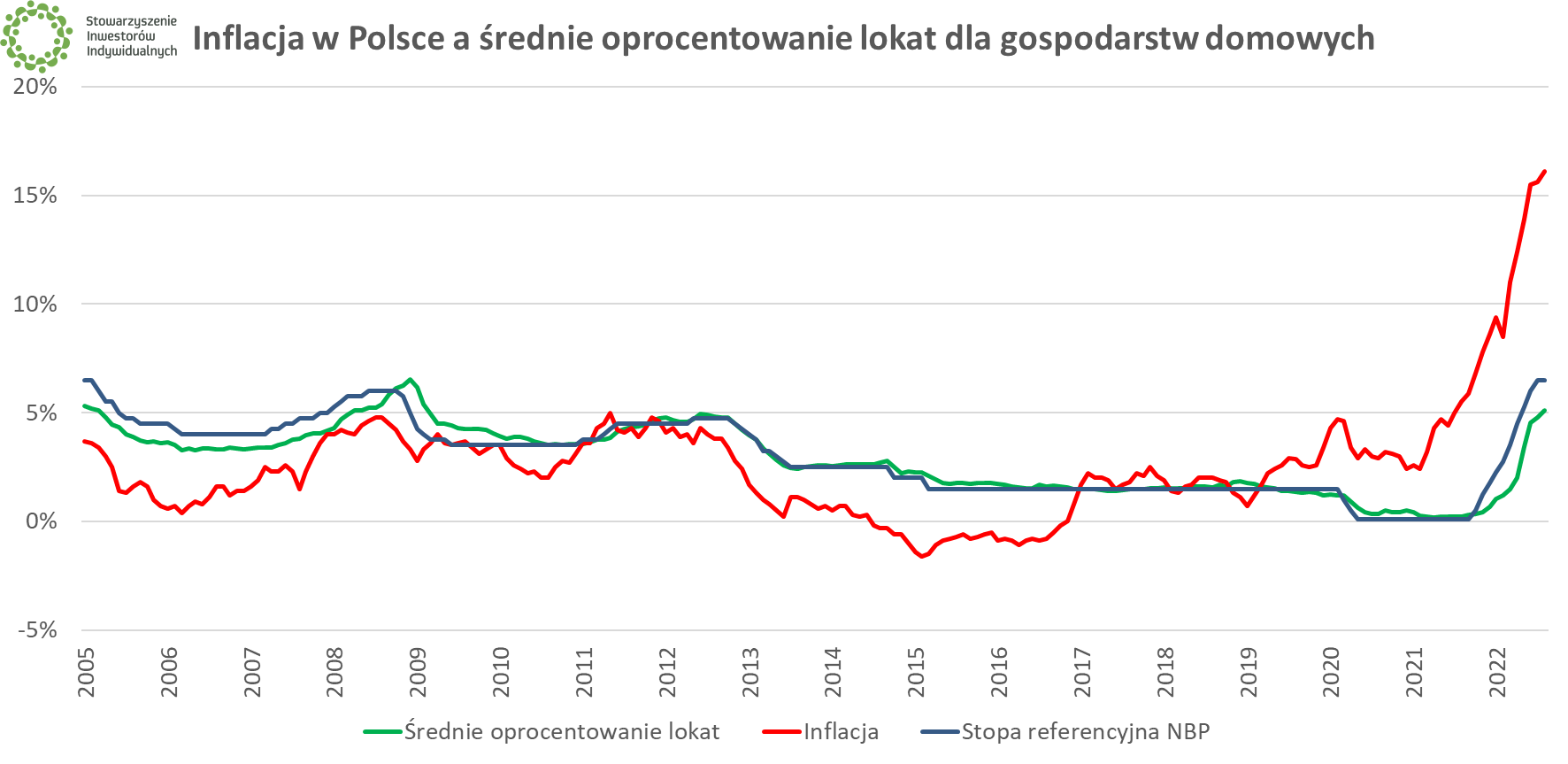

Wprawdzie oprocentowanie lokat ustalają banki, jednak najczęściej poziom ten jest związany ze stopami procentowymi ustalanymi przez Radę Polityki Pieniężnej (czyli jeden z organów Narodowego Banku Polskiego). Im wyższe stopy procentowe NBP, tym (zazwyczaj) wyższe oprocentowanie lokat w bankach komercyjnych (i odwrotnie). Nie zawsze jednak zmiana stóp procentowych natychmiast pociąga za sobą zmianę w ofercie banków. Tak było np. w pierwszych miesiącach 2022 r., gdy NBP już mocno podnosił stopy procentowe, a oprocentowanie lokat nie wzrastało (za to mocno rosła inflacja).

Oprocentowanie lokat może być stałe lub zmienne. Oprocentowanie stałe (występujące w znaczącej większości dostępnych lokat) oznacza, że z góry wiemy, ile na lokacie zarobimy. Oprocentowanie zmienne (oparte np. na wysokości stóp procentowych lub stawce WIBOR) sprawia, że nie możemy tego z góry założyć. Ma to swoje plusy i minusy: jeśli okaże się np. że stopy procentowe wrosną, to zarobimy więcej; jeśli spadną, zarobimy mniej.

🔴 Uwaga: Banki w ofertach prezentują oprocentowanie w ujęciu rocznym, niezależnie od czasu trwania lokaty (pomaga to porównać atrakcyjność ofert na różne okresy). Wpłacając 1000 zł na trzymiesięczną lokatę oprocentowaną na 5% nie otrzymamy po trzech miesiącach 50 zł odsetek. Tyle dostalibyśmy dopiero po roku, a skoro tak, to nasz zysk będzie proporcjonalnie mniejszy.

3. Kapitalizacja lokaty

Kapitalizacja lokaty to nic innego jak częstotliwość dopisywania odsetek do kapitału. W najmniej opłacalnym wariancie, całość odsetek dostaniemy w momencie zakończenia lokaty. W bardziej opłacalnych, odsetki będą dopisywane do naszego kapitału w trakcie trwania lokaty.

Im częstsza kapitalizacja, tym dla nas lepiej – więcej pieniędzy pracuje na nasz końcowy zysk z lokaty.

Przykład: 1000 zł na lokacie rocznej oprocentowanej na 5% o różnych okresach kapitalizacji. Jak widać, im częściej odsetki są kapitalizowane, tym wyższa końcowa kwota.

- Kapitalizacja roczna: 1050 zł*

- Kapitalizacja półroczna: 1050,63 zł

- Kapitalizacja kwartalna: 1050,95 zł

- Kapitalizacja miesięczna: 1051,16 zł

- Kapitalizacja dzienna: 1051,27 zł

*W rzeczywistości od każdej z kwot należałoby odjąć jeszcze 19% podatku. Na ten temat piszemy nieco dalej.

Zastosowanie ma tu wzór określający przyszłą wartość przepływów pieniężnych. Skoro bowiem bank dopisuje do naszego kapitału odsetki częściej niż raz na rok, to przy kolejnych tego typu działaniach wyższa jest suma od której liczony jest procent odsetek.

K – wartość przyszła kapitału

K0 – wartość obecna kapitału (kapitał początkowy lokaty)

r – oprocentowanie (w skali roku, w procentach)

m – liczba kapitalizacji w roku

n – liczba lat

Jeśli nie chcemy samodzielnie dokonywać obliczeń, możemy posiłkować się licznymi kalkulatorami oprocentowania lokat dostępnymi w sieci.

4. Zerwanie lokaty

Lokata bankowa to zazwyczaj produkt zamknięty, co oznacza, że po zawarciu umowy nie możemy dopłacić już kolejnych środków (co najwyżej możemy założyć kolejną lokatę). Z lokaty można natomiast wycofać pieniądze, choć najczęściej konsekwencją będzie utrata odsetek – zwrócony zostanie tylko nasz kapitał początkowy. Stanie się tak nawet jeżeli do zakończenia lokaty pozostanie 1 dzień.

Tylko niektóre oferty pozwalają na wcześniejsze wycofanie środków bez kary w postaci całkowitej utraty odsetek. Mowa zarówno o zwykłych lokatach, jak i o szczególnych rodzajach lokat, takich jak:

- lokata progresywna – oprocentowanie lokaty rośnie w kolejnych okresach ustalonych przez bank (lokaty te czasami można cyklicznie powiększać o dodatkowe środki)

- lokata dynamiczna – oprocentowanie lokaty jest zmienne (może rosnąć lub spadać)

W praktyce przy zerwaniu jednej z wyżej wymienionych lokat, bank nie uwzględni nam odsetek narosłych w miesiącu, w którym wycofujemy pieniądze. Możliwość wycofania środków bez utraty odsetek nie jest też zupełnie darmowa – często lokaty te będą po prostu gorzej oprocentowane niż standardowe lokaty.

Jeżeli zależy nam na całkowitej elastyczności w dysponowaniu środkami, lepszym rozwiązaniem od lokaty może być konto oszczędnościowe. Możesz też zastanowić się nad założeniem kilku mniejszych lokat, zamiast jednej dużej.

🟢 Oszczędności a inflacja. Jak się ochronić?

Kiedy warto zerwać lokatę?

Może się okazać, że założona przez nas lokata płaci dużo mniej niż te, które pojawią się za miesiąc lub dwa. Analogicznie, gdy stopy procentowe spadają i banki pogarszają warunki oferty, „załapanie się” na wyższe oprocentowanie może być korzystne.

|

Lokata rentierska

Lokaty rentierskie to szczególne formy lokat, przeznaczone dla osób dysponujących większym kapitałem. Lokaty te maja minimalny próg wpłaty, sięgający nawet powyżej 100 000 złotych (choć niektóre banki oferują niższe progi).

Cechą lokaty rentierskiej jest miesięczna lub kwartalna kapitalizacja odsetek, które mogą albo powiększać nasz kapitał (co zwiększa przyszłe zyski) albo też być wypłacane od razu, bez zrywania lokaty. To rozwiązanie dla osób, które chcą cyklicznie otrzymywać z banku środki, stanowiące dodatek do pensji czy emerytury. |

5. Lokaty bankowe a podatek Belki

Zyski z lokat bankowych objęte są w Polsce podatkiem. Podatek od zysków kapitałowych (podocznie podatek Belki) wynosi 19%. Przy obliczaniu faktycznego zysku z lokaty, musimy od kwoty wypłaconych odsetek odjąć właśnie 19% ich wartości.

1000 zł na lokacie rocznej oprocentowanej na 5% (przy kapitalizacji rocznej) da nam 1050 zł. Zysk brutto (bez uwzględnienia podatku) to 50 zł, a po odjęciu 19% od tej kwoty zostanie nam 40,5 zł zysku netto (czyli na „rękę”).

W przypadku klientów indywidualnych, podatek od lokat zostanie pobrany przez bank w sposób automatyczny – na nasze konto po prostu trafi już odpowiednia kwota netto. Nie musimy wypełniać żadnych formalności, w tym formularza PIT.

W przeszłości dostępne były lokaty pozwalające ominąć podatek Belki (tzw. „lokaty antybelkowe”). Mechanizm ich działania polegał na zastosowaniu częstej (np. jednodniowej) kapitalizacji, ponieważ ówczesne przepisy pozwalały na zaokrąglenie w dół kwoty podatku, jeżeli nie przekraczała ona 50 groszy (zaokrąglano wtedy do zera, więc podatek praktycznie znikał). W 2012 r. przepisy się zmieniły i odtąd kwota podatku zaokrąglana musi być w górę, co uniemożliwia uniknięcia podatku w ten sposób.

|

Jak uniknąć podatku Belki na lokacie?

Jedynym sposobem na uniknięcie podatku od zysków kapitałowych jest założenie Indywidualnego Konta Emerytalnego (IKE). Może ono przybrać różne formy: rachunek oszczędnościowy (najbardziej przypominający lokaty bankowe), rachunek obligacji skarbowych, rachunek funduszy inwestycyjnych, a nawet rachunek maklerski.

Zyski z IKE są zwolnione z podatku Belki pod warunkiem, że oszczędzanie trwać będzie minimum 5 lat, a wypłata środków nastąpi dopiero po 60. roku życia. |

6. Jak założyć lokatę w banku?

Założenie lokaty bankowej to jedna z najprostszych czynności związanych z finansami. Wystarczy wybrać bank, udać się do jego oddziału lub wejść na stronę internetową albo uruchomić aplikację, wypełnić odpowiedni wniosek oraz zdeponować środki. W praktyce większość lokat zakładanych jest obecnie zdalnie, a niektóre oferty dostępne są tylko w określonych kanałach sprzedaży (np. lokaty, które można otworzyć tylko przez bankową aplikację).

Uruchomienie lokaty bankowej nie musi być związane z otwarciem konta w danym banku. Takie rozwiązanie często wybierają osoby, które chcą skorzystać z oferty innego banku niż ten, w którym mają już rachunek lub rachunki. Warto jednak pamiętać, że banki często oferują wyższe oprocentowanie lokat po spełnieniu dodatkowych warunków – posiadanie konta jest jednym z najczęściej występujących.

🟢 Jak ochronić finansową poduszkę bezpieczeństwa przed inflacją?

Oferty promocyjne pozwalające więcej zarobić na lokatach mogą być też przeznaczone dla nowych klientów (tzn. osób, które nie miały w ostatnich latach do czynienia z danym bankiem) jak również tylko dla nowych środków (tzn. stali klienci muszą dopłacić ponad to, co już mieli w danym banku).

Oferty lokat bankowych posiadają też rozmaite inne ograniczenia:

- kwotowe – lokata na danych warunkach do maksymalnej kwoty (warto sprawdzić czy można otworzyć ich kilka)

- czasowe – oferta lokaty na danych warunkach dostępna np. do końca miesiąca

- ilościowe – bank zapowiada, że otworzy np. 1000 lokat na danych warunkach

7. Jak wybrać najlepszą lokatę? Gdzie szukać bankowych promocji?

Poza stronami internetowymi banków oraz ich profilami w mediach społecznościowych, przydatne mogą się okazać liczne blogi, których autorzy zbierają aktualne promocje bankowe. Przydatne mogą być też równie liczne porównywarki lokat, które dobiorą lokaty na podstawie podanych przez nas parametrów (kwota, okres trwania itp.).

Warto pamiętać, że zarówno blogerzy, jak autorzy rankingów i porównywarek lokat bywają wynagradzani przez banki (otrzymują opłatę za to, że klient założy lokatę klikając w link na ich stronie internetowej). W niektórych wypadkach może to sprawiać, że nie otrzymamy najlepszej oferty, tylko taką, która będzie najkorzystniejsza z punktu widzenia autora danego zestawienia.

Promocji najlepiej wypatrywać pod koniec miesiąca lub kwartału, gdy banki mogą oferować lepsze warunki, w nadziei na poprawę swoich wyników (w zakresie pozyskanych środków czy nowych klientów).

8. Ryzyko oszczędzania na lokacie

Chociaż lokaty to jeden z najbezpieczniejszych instrumentów finansowych, to również z nimi związane jest ryzyko (w myśl zasady, że nie ma zysku bez ryzyka). Podstawowe ryzyko związane z lokatami bankowymi dotyczy kondycji samego banku. Jego bankructwo czy upadek może pozbawić nas części zdeponowanych tam środków.

Dlaczego tylko części? Ponieważ w Polsce istnieje Bankowy Fundusz Gwarancyjny, który obejmuje gwarancją lokaty do równowartości 100 000 euro (mogą to oczywiście być lokaty w złotych, wtedy limit jest przeliczany według aktualnego kursu NBP). Na fundusz ten zrzucają się banki obecne na polskim rynku. Tego typu zabezpieczenia nie znajdziemy w przypadku żadnych innych instrumentów finansowych.

Limit ten dotyczy środków jednej osoby ulokowanych w jednym banku (wszystkich lokat w tym banku). Jednocześnie nic nie stoi na przeszkodzie, aby jedna osoba założyła lokaty w wielu bankach – w ten sposób sumę gwarancji można łatwo zwiększyć.

Przed założeniem lokaty w danym banku warto upewnić się, że instytucja ta jest objęta gwarancjami BFG. O ile jest to oczywiste w przypadku największych banków, o tyle mniej znane podmioty warto sprawdzić. To tym bardziej istotne, że oferty lokat dla polskich klientów oferować mogą instytucje zarejestrowane w innych krajach UE (np. Facto pochodzi z Włoch, a Inbank z Estonii). Podmioty zagraniczne są objęte systemem gwarancji depozytów w swoich krajach (na terenie całej UE kwota 100 000 euro to minimum), jednak w przypadku kłopotów tych instytucji, kwestia zwrotu środków może być bardziej skomplikowana i zająć więcej czasu niż uruchomienie gwarancji BFG dla klientów polskiego banku. Pełną listę podmiotów objętych gwarancjami BFG znaleźć można na stronie funduszu.

Co w wypadku, gdyby BFG nie miał pieniędzy na wypłatę środków klientom bankrutującego banku? Wówczas dojść może do fuzji upadającego banku ze „zdrowszą” instytucją. Wszystko to w ramach tzw. uporządkowanej procedury restrukturyzacji i likwidacji banku, która (nie tylko w Polsce) weszła w życie po kryzysie finansowym 2007-2008 r.

Upadłości banków w Polsce nie są częste i dotyczą głównie banków spółdzielczych. W tarapaty mogą wpaść jednak większe banki – tak było z Idea Bankiem, który w Sylwestra 2020 r. został przejęty przez Bankowy Fundusz Gwarancyjny, a następnie depozyty i kredyty klientów zostały przeniesione do Pekao. W 2022 r. podobnie zrestrukturyzowany został Getin Noble Bank. W obu wypadkach ochronie podlegały depozyty nawet większe od 100 000 euro, jednak nie zawsze musi być to regułą.

Co jeżeli cały sektor bankowy pogrąży się w kryzysie? Ostatnią deską ratunku jest Narodowy Bank Polski (posiadający monopol na emisję pieniądza – polskiej waluty nigdy mu nie zabraknie, osobna kwestia ile będzie warta) oraz rząd. Taki scenariusz póki co jest jedynie teoretyczny, ponieważ po 1989 r. nie wystąpił w Polsce kryzys takiej skali.

9. Lokaty bankowe – zalety i wady

Zalety lokat

- Prostota i bezobsługowość

- Pewny, z góry znany zysk (jedynie nominalnie)

- Dostępność, możliwość założenia przez Internet

- Bezpieczeństwo, gwarancja BFG

- Szeroka oferta

- Brak konieczności dodatkowych rozliczeń z fiskusem

Wady lokat

- Niskie zyski lub realna strata (gdy nie pobijamy inflacji)

- „Zamrażanie” środków (lub utrata odsetek przy wycofaniu)

- Brak możliwości dopłat do lokaty (na ogół)

- Limit BFG na poziomie 100 000 euro

- Konieczność zapłaty podatku Belki

- Konieczność spełnienia dodatkowych warunków, by korzystać z promocji