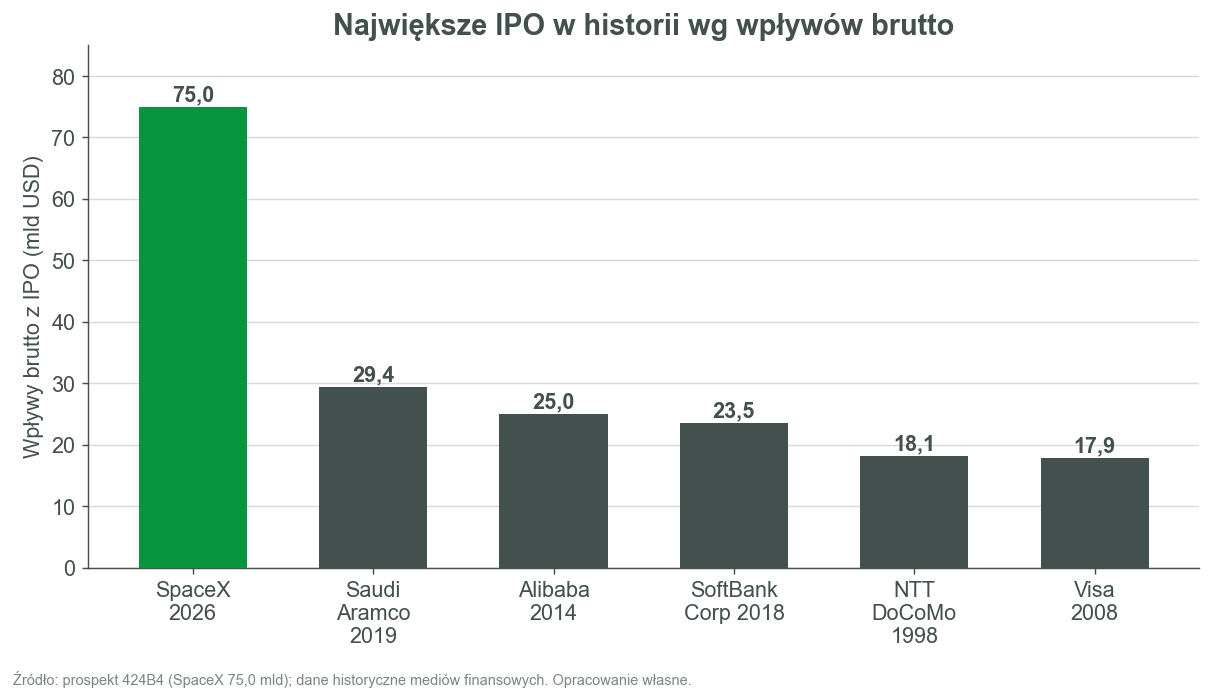

Dzień 12 czerwca 2026 r. zapisuje się w historii rynków kapitałowych. Akcje Space Exploration Technologies Corp. – znanej jako SpaceX – rozpoczynają notowania jednocześnie na Nasdaq i nowej platformie Nasdaq Texas pod tickerem SPCX. Oferta o wartości około 75 mld USD jest największym pierwotnym debiutem w historii i przebija dotychczasowy rekord Saudi Aramco (29,4 mld USD z 2019 r.) o ponad dwa i pół raza.

🟢Zobacz również: Portfel SII. Inwesttujemy na giełdach realne pieniądze. Poznaj nasz projekt edukacyjny!

Czego dowiesz się z analizy?

- ile sukcesu jest już w cenie

- Poznasz parametry oferty IPO

- Zapoznasz się z analizą finansową spółki

- Dowiesz się więcej o profilu działalności spółki

- Jaka jest sytuacja fundamentalna spółki

- Jak wygląda otoczenie rynkowe SpaceX i konkurencja

- Perspektywy segmentu AI

- Poznasz scenariusze i wnioski inwestycyjne

Wieża Nasdaq MarketSite - miejsce notowań SPCX. Fot. Wikimedia Commons (CC).

Wieża Nasdaq MarketSite - miejsce notowań SPCX. Fot. Wikimedia Commons (CC).

Oferta w pigułce

Ticker: SPCX (Nasdaq Global Select Market + Nasdaq Texas) | Cena: 135,00 USD | Akcje w ofercie: 555 555 555 (klasa A) | Wpływy brutto: ok. 75,0 mld USD (do ok. 86,25 mld USD z opcją dodatkowego przydziału) | Kapitalizacja: ~1,77 bln USD | P/S 2025: ~94x | Free float: ~4,2% | Kontrola głosów Muska: ~82,4% | Greenshoe: do 83 333 333 akcji (30 dni).

Wprowadzenie

Przy cenie 135 USD za akcję i przy 13,08 mld wszystkich akcji spółka wyceniana jest na około 1,77 bln USD, co plasuje SpaceX wśród kilkunastu najwyżej wycenianych przedsiębiorstw świata jeszcze przed pierwszym kursem otwarcia.

Dla inwestora najważniejsze pytanie nie brzmi jednak „czy SpaceX to wybitna firma” - bo to akurat trudno podważyć - lecz „ile tej wybitności i przyszłej dominacji jest już zawarte w cenie”. Przy przychodach 2025 r. na poziomie 18,674 mld USD wskaźnik cena/sprzedaż wynosi blisko 94x. To mnożnik bez precedensu wśród spółek tej wielkości. Oznacza on, że kupujący akcje w IPO nie płaci za bieżący biznes w klasycznym rozumieniu, lecz za bardzo szeroką opcjonalność technologiczną: pełną komercjalizację rakiety Starship, łączność bezpośrednio z telefonami (direct-to-cell), wynajem mocy obliczeniowej AI, a docelowo orbitalne centra danych i infrastrukturę pozaziemską.

Filar najbardziej wartościowy i najlepiej udokumentowany to Starlink (segment Connectivity). W 2025 r. wygenerował 11,387 mld USD przychodu (wzrost o 49,8% rok do roku) przy Segment Adjusted EBITDA 7,168 mld USD, czyli marży rzędu 63%. To ten segment nadaje grupie realną jakość ekonomiczną. Jednocześnie kluczowe pytanie o ekonomikę jednostkową (unit economics) pozostaje otwarte: średni przychód na użytkownika (ARPU) spadł z 99 USD miesięcznie w 2023 r. do 66 USD w pierwszym kwartale 2026 r. - i inwestor musi rozstrzygnąć, czy to kontrolowana ekspansja na tańsze rynki, czy początek strukturalnej presji cenowej.

Najbardziej kontrowersyjny jest segment AI, włączony do grupy po fuzji z xAI i platformą X (sfinalizowanej w lutym 2026 r.). W 2025 r. przyniósł 3,201 mld USD przychodu, ale jednocześnie 6,355 mld USD straty operacyjnej i pochłonął 61% nakładów inwestycyjnych grupy. To właśnie ten segment przesunął wynik netto z zysku 791 mln USD w 2024 r. do straty 4,937 mld USD w 2025 r. Kontrakt z Anthropic na 1,25 mld USD miesięcznie do maja 2029 r. jest mocnym punktem narracji, ale, co istotne, może zostać wypowiedziany z 90-dniowym wyprzedzeniem, więc nie powinien być traktowany jak twardy, wieloletni backlog.

Wniosek jest prosty: SpaceX nie da się rzetelnie ocenić jednym mnożnikiem. Wymaga podejścia „sum-of-the-parts”, w którym istniejące biznesy wycenia się osobno od opcji technologicznych. Nasz szacunek pokazuje, że nawet przy hojnej wycenie Starlinka i działalności startowej ponad 80% kapitalizacji 1,77 bln USD to wbudowana opcjonalność - czyli wartość, która zmaterializuje się tylko wtedy, gdy spółka zrealizuje zapowiedzi z prospektu. To czyni z IPO SpaceX zakład o najwyższej asymetrii: ogromny potencjał, ale i bardzo wysoka cena wejścia.

| Obszar | Wniosek | Znaczenie inwestycyjne |

|---|---|---|

| Warunki IPO | 135 USD, ~75 mld USD, ~1,77 bln USD wyceny | Punkt startowy do liczenia oczekiwań wpisanych w cenę (implied expectations) |

| Starlink | Najdojrzalszy, rentowny filar, presja ARPU | Wymaga modelu subskrybentów, cen i replacement CAPEX |

| Launch / Starship | Dominacja Falcona to fakt; Starship to wciąż opcja | Decyduje o Starlink V3, D2C i orbital AI |

| AI | Ogromny potencjał, ale wysoki CAPEX i ryzyko jakości kontraktów | Nie kapitalizować przychodów bez analizy marży i terminów |

| Governance | Musk kontroluje ~82% głosów; free float ~4,2% | Wycena powinna zawierać dyskonto za prawa mniejszości |

Anatomia oferty: co dokładnie kupuje inwestor

Pierwszy stopień Falcon 9 podczas lądowania. Fot. SpaceX (domena publiczna).

Pierwszy stopień Falcon 9 podczas lądowania. Fot. SpaceX (domena publiczna).

Parametry oferty są zawarte w finalnym prospekcie. SpaceX oferował 555 555 555 akcji klasy A po 135,00 USD, co daje wpływy brutto 74 999 999 925 USD. Po dyskoncie gwarancyjnym 0,90 USD na akcję (łącznie 500 mln USD) wpływy netto dla spółki przed kosztami wynoszą 74,5 mld USD. Konsorcjum może dodatkowo wykonać opcję nadprzydziału (greenshoe) na maksymalnie 83 333 333 akcje przez 30 dni od debiutu, co podniosłoby łączne wpływy do około 86,25 mld USD. Notowanie odbywa się równolegle na Nasdaq Global Select Market i nowej Nasdaq Texas - to precedens w strukturze notowań amerykańskich spółek technologicznych. Konsorcjum prowadzą Goldman Sachs, Morgan Stanley, BofA Securities, Citigroup, J.P. Morgan i Barclays, wspierane przez kolejnych bookrunnerów i kilkunastu współmenedżerów.

Największe IPO w historii wg wpływów brutto.

Free float, czyli kluczowy, często pomijany fakt

Choć media koncentrują się na nominalnej wartości oferty, najważniejsza liczba dla zrozumienia ryzyka płynności i zmienności brzmi inaczej: nowi inwestorzy obejmą zaledwie 555 555 555 akcji, czyli 4,2% wszystkich 13 075 865 175 akcji spółki (4,9% przy pełnym greenshoe). Pozostałe 95,8% pozostaje w rękach dotychczasowych akcjonariuszy, którzy zapłacili średnio 6,48 USD na akcję - wobec 135 USD płaconych dziś przez rynek. Tak niski free float oznacza, że nawet umiarkowane zmiany popytu i podaży mogą wywoływać duże wahania kursu, a prawdziwym testem wyceny będzie dopiero wygaśnięcie lock-upów.

Lock-up i nawis podaży

Spółkę i część akcjonariuszy obejmuje podstawowy lock-up (180 dni), natomiast Elon Musk zobowiązał się do lock-up'u na 366 dni. Część akcji podlega jednak stopniowemu, wcześniejszemu zwalnianiu. Dla inwestora oznacza to konkretny kalendarz ryzyka: pierwsza duża fala potencjalnej podaży pojawi się około pół roku po debiucie, a strukturalny nawis akcji insiderów może ciążyć kursowi przez cały pierwszy rok notowań.

Alokacja detaliczna

Doniesienia Reutersa wskazywały, że SpaceX rozważa przeznaczenie dla inwestorów indywidualnych nawet do 30% oferty - to byłby ewenement wobec typowych 10%. Warto jednak podkreślić rozdźwięk między narracją a dokumentami: oficjalny prospekt potwierdza jedynie program akcji kierowanych (directed share program) do 5% oferty dla pracowników i osób wskazanych. Wysoki udział inwestorów detalicznych, jeśli się potwierdzi, z jednej strony realizuje filozofię „demokratyzacji” Muska, z drugiej historycznie wiąże się z podwyższoną zmiennością w pierwszych tygodniach notowań.

Indeksacja

Struktura akcji o podwójnej klasie (dual-class) ma istotny skutek: spółki z taką strukturą są zasadniczo wykluczone z indeksu S&P 500, co odcina SpaceX od ogromnej puli kapitału pasywnego śledzącego ten benchmark. Włączenie do Nasdaq-100 jest bardziej prawdopodobne i może nastąpić w trybie szybkiej ścieżki, co generowałoby dodatkowy popyt ze strony funduszy indeksowych. Skala tego efektu będzie jednak ograniczona: indeksy ważą spółki według kapitalizacji skorygowanej o free float, więc przy zaledwie ~4% akcji w wolnym obrocie waga SpaceX w indeksie - a tym samym popyt pasywny - będzie znacznie mniejsza, niż sugerowałaby jej nominalna kapitalizacja.

Chcesz otrzymywać od nas więcej takich analiz? Zostań członkiem SII!

Punkt odniesienia

Ostatnia wycena prywatna SpaceX (transakcja wtórna z grudnia 2024 r.) wynosiła około 350 mld USD. IPO wycenia spółkę pięciokrotnie wyżej w niespełna półtora roku, co samo w sobie pokazuje, jak agresywne oczekiwania wzrostu zostały zaszyte w cenie debiutu. Warto jednak równolegle pamiętać, że w tym okresie znacznie na wartości zyskały także indeksy w USA, jak również spółki z segmentu kosmicznego.

Dynamika pierwszej sesji

W dniu debiutu inwestor powinien pamiętać, że mega-IPO rządzą się innymi prawami niż małe oferty. Historycznie im większa oferta, tym niższy bywa „IPO pop” (skok kursu pierwszego dnia), bo sama wielkość emisji absorbuje popyt. Połączenie rekordowej skali z niskim free floatem i wysokim udziałem inwestorów detalicznych tworzy mieszankę trudną do przewidzenia: kurs otwarcia będzie wypadkową ograniczonej podaży i emocjonalnego popytu. Dla zdyscyplinowanego inwestora ważniejszy od pierwszego kursu jest poziom, na jakim rynek ustabilizuje wycenę po pierwszym raporcie kwartalnym - bo dopiero wtedy zweryfikuje oczekiwania wpisane w cenę twardymi danymi.

Wykorzystanie wpływów

Środki z oferty (do ~86 mld USD z greenshoe) radykalnie wzmacniają bilans spółki i mają sfinansować trzy priorytety: rozwój Starshipa, ekspansję konstelacji Starlink wraz z satelitami V3 i direct-to-cell, oraz - najbardziej kapitałochłonnie - rozbudowę infrastruktury obliczeniowej AI. Część środków posłuży także obsłudze i redukcji zadłużenia, w tym kredytu pomostowego na 20 mld USD. To kluczowy sygnał: IPO nie jest „wyjściem” dotychczasowych inwestorów (którzy są związani lock-upami), lecz przede wszystkim zastrzykiem kapitału na kontynuację najbardziej agresywnego programu inwestycyjnego w historii sektora.

Governance: kontrola Muska jako parametr wyceny

Elon Musk. Fot. Gage Skidmore (CC BY-SA).

Elon Musk. Fot. Gage Skidmore (CC BY-SA).

Po IPO SpaceX będzie „spółką kontrolowaną” (controlled company) w rozumieniu zasad Nasdaq. Elon Musk dysponuje około 82,4% ogólnej liczby głosów (82,3% przy pełnym greenshoe), głównie dzięki akcjom klasy B dającym 10 głosów na akcję wobec 1 głosu akcji klasy A. W praktyce oznacza to, że założyciel samodzielnie rozstrzyga o wyborze większości rady, strategii, transakcjach z podmiotami powiązanymi i alokacji kapitału, a spółka może nie stosować części wymogów ładu korporacyjnego dotyczących niezależności rady i komitetów.

Governance nie jest tu formalnym przypisem, lecz realnym parametrem wyceny. Po fuzji z xAI i X inwestor mniejszościowy nie kupuje już wyłącznie firmy kosmicznej - nabywa złożony ekosystem, w którym mogą występować konflikty interesów dotyczące własności intelektualnej, cen transferowych i alokacji nakładów między SpaceX, X, xAI, Teslą i innymi podmiotami Muska. Dochodzi do tego ryzyko koncentracji na jednej osobie (key-man risk) oraz ryzyko reputacyjne i polityczne wynikające z publicznej aktywności założyciela, istotne zwłaszcza wobec zależności spółki od kontraktów rządowych.

Symbolem tej struktury jest pakiet wynagrodzeń Muska, którego transze są powiązane z osiągnięciem określonych kamieni milowych kapitalizacji (15 równych transz) oraz - dosłownie - z ustanowieniem trwałej obecności człowieka na Marsie. To pokazuje skalę ambicji, ale też skalę asymetrii: realizacja celów buduje wartość dla wszystkich, jednak droga do nich będzie wyznaczana przez jednego decydenta. Racjonalny model wyceny powinien zawierać jawne dyskonto za prawa mniejszości i ograniczoną kontrolę korporacyjną.

Rynek: trzy definicje, jeden kierunek

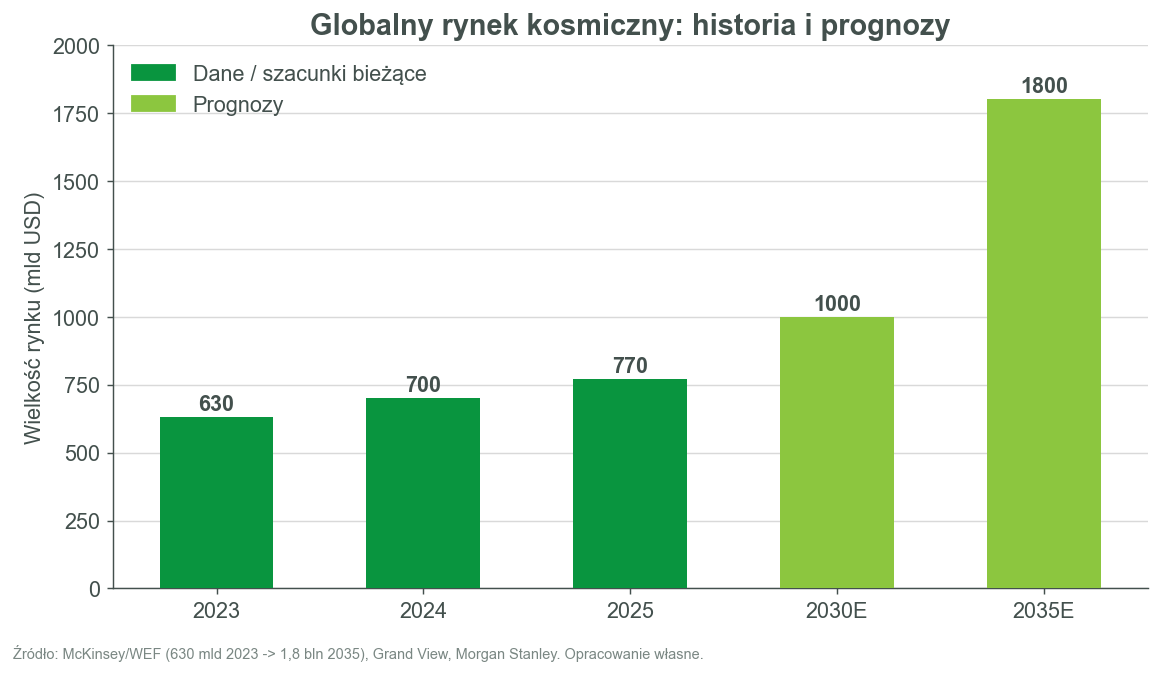

Globalny rynek kosmiczny - historia i prognozy.

Globalny rynek kosmiczny rośnie szybciej niż światowy PKB, ale inwestor musi unikać częstego błędu - zestawiania niespójnych metodologicznie szacunków w jedną krzywą. Trzy najczęściej cytowane źródła mierzą różne rzeczy. McKinsey wraz ze Światowym Forum Ekonomicznym opisuje szeroką „gospodarkę kosmiczną” (z aplikacjami pośrednimi opartymi na danych kosmicznych) i prognozuje wzrost z 630 mld USD w 2023 r. do 1,8 bln USD w 2035 r. Grand View Research mierzy węższy „rynek technologii kosmicznych”: 466,1 mld USD w 2024 r. z prognozą 769,7 mld USD w 2030 r. (CAGR 9,3%). Morgan Stanley posługuje się starszą ramą globalnego przemysłu kosmicznego: około 350 mld USD obecnie i ponad 1,1 bln USD do 2040 r. Jeszcze węższa definicja Fortune Business Insights (infrastruktura kosmiczna) to 174,3 mld USD w 2026 r. i 373,7 mld USD w 2034 r.

| Źródło | Wartość bazowa | Prognoza | Uwaga metodologiczna |

|---|---|---|---|

| McKinsey / WEF | 630 mld USD (2023) | 1,8 bln USD (2035) | Szeroka gospodarka kosmiczna z aplikacjami pośrednimi |

| Grand View Research | 466,1 mld USD (2024) | 769,7 mld USD (2030), CAGR 9,3% | Rynek technologii kosmicznych - węższy |

| Morgan Stanley | ~350 mld USD | >1,1 bln USD (2040) | Starsza definicja przemysłu kosmicznego |

| Fortune Business Insights | 174,3 mld USD (2026) | 373,7 mld USD (2034), CAGR 10% | Infrastruktura kosmiczna - najwęższa |

Sam prospekt SpaceX idzie znacznie dalej i podaje własny „kwantyfikowalny TAM” na poziomie 28,5 bln USD, z czego aż 26,5 bln USD przypada na AI (m.in. 22,7 bln USD potencjalnej wartości aplikacji). To liczba, którą należy traktować jako maksymalistyczną ramę narracyjną, a nie adresowalny rynek w klasycznym sensie. Wniosek inwestycyjny jest ważniejszy niż sama liczba TAM: rynek rośnie, ale o wycenie SpaceX zdecyduje nie wielkość tortu, lecz to, jaki jego kawałek spółka realnie przechwyci, z jaką marżą i przy jakim CAPEX. Po stronie wolumenu sygnał jest wyraźny: McKinsey szacuje, że liczba aktywnych satelitów na orbicie wzrośnie do około 27 000 w 2030 r. (a w scenariuszu wysokiego popytu nawet ponad 65 000), co napędza popyt na usługi startowe, w których SpaceX jest monopolistą.

Launch: realny fundament przewagi i mapa konkurencji

Łapanie boostera Super Heavy przez wieżę startową. Fot. SpaceX (domena publiczna).

Łapanie boostera Super Heavy przez wieżę startową. Fot. SpaceX (domena publiczna).

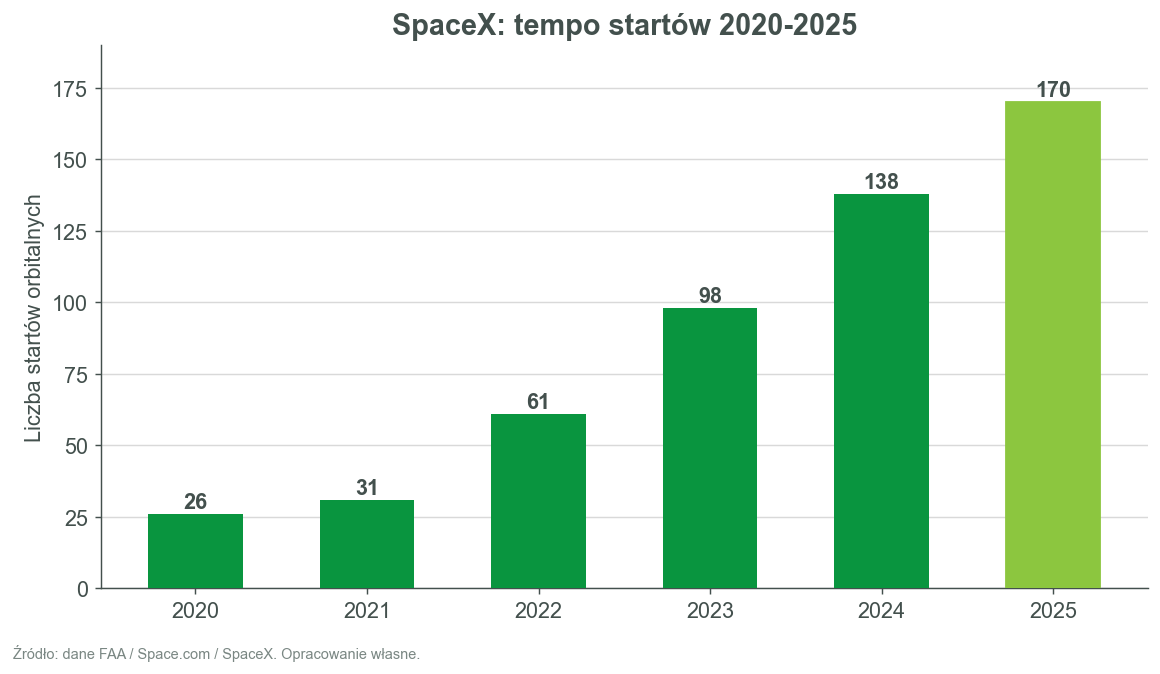

Dominacja SpaceX w usługach startowych to najlepiej udokumentowana przewaga spółki i jednocześnie realny fundament całej tezy inwestycyjnej. W 2025 r. firma wykonała 170 startów (wobec 138 w 2024 r. i 98 w 2023 r.), wynosząc 2 213 ton ładunku na orbitę. Najmocniejszą miarą przewagi nie jest jednak sama liczba startów, lecz udział w masie wyniesionej na orbitę: od 2023 r. SpaceX odpowiada za ponad 80% globalnej masy wynoszonej rocznie, przy ponad 99% skuteczności misji. Łącznie do końca marca 2026 r. firma wyniosła około 7 400 ton ładunku.

Tempo startów SpaceX 2020-2025.

Źródłem tej przewagi jest reużywalność. Dzięki odzyskiwaniu i ponownemu wykorzystaniu pierwszych stopni Falcona SpaceX obniżył wewnętrzny koszt startu o około 92% wobec średniej historycznej. Tworzy to barierę kosztową, której konkurenci nie potrafią szybko zniwelować, i pozwala finansować rozbudowę Starlinka oraz program Starship z własnej działalności startowej. Co istotne dla inwestora, duża część tej „produkcji startowej” służy wynoszeniu własnych satelitów Starlink - dominacja rynkowa i wewnętrzny transfer wartości to dwie różne rzeczy, które trzeba w modelu rozdzielić. Innymi słowy: część przychodów segmentu Space to realny rynek zewnętrzny (kontrakty komercyjne i rządowe), a część to wewnętrzna usługa na rzecz Starlinka, której „cena” jest księgowym wyborem, a nie rynkową transakcją.