Posiadanie gotówki to najprostszy sposób przechowywania pieniędzy. Niestety, inflacja sprawia, że nie jest to dobry sposób na długoterminowe przechowywanie oszczędności. Mimo to, każdy konsument i każdy inwestor trochę gotówki w portfelu zawsze ma.

Odświeżamy sekcję ABC Inwestora. Artykuł przeznaczony jest dla początkujących inwestorów lub osób, które w ogóle jeszcze nie inwestują. W najbliższych dniach będziemy publikować kolejne materiały z tej serii.

Każdy chciały mieć dużo pieniędzy. Posiadanie dużej ilości monet czy banknotów, jak również środków zapisanych na koncie bankowym, szybko natrafia jednak na istotny problem. To inflacja, która obniża siłę nabywczą pieniędzy. Inflacja jest raz większa, raz mniejsza, ale można ją uznać za zjawisko, które istnieje niemal zawsze (deflacja pojawia się bardzo rzadko i trwa krótko).

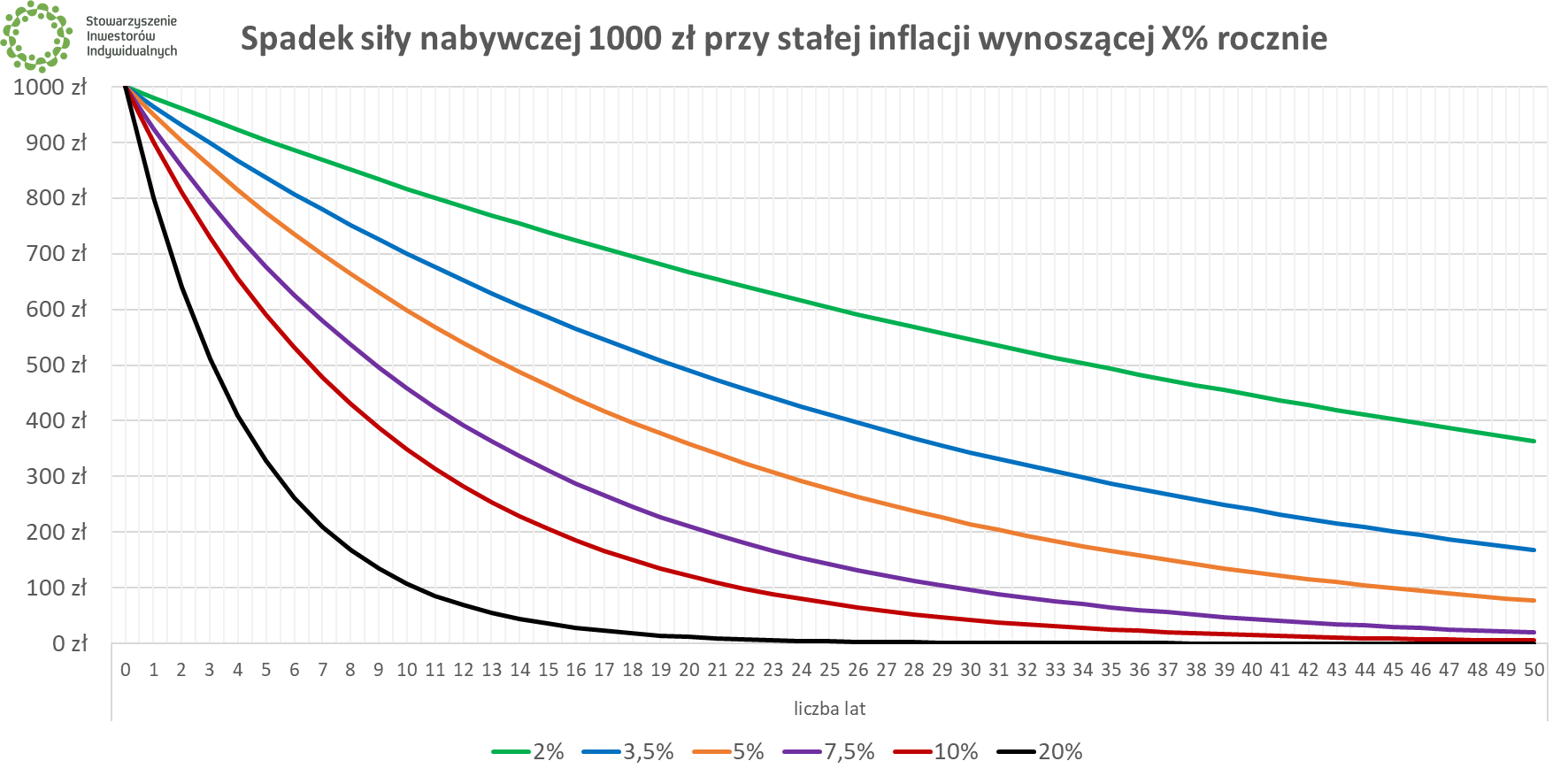

Oto jak inflacja pożera wartość pieniędzy. Najpierw przykład modelowy.

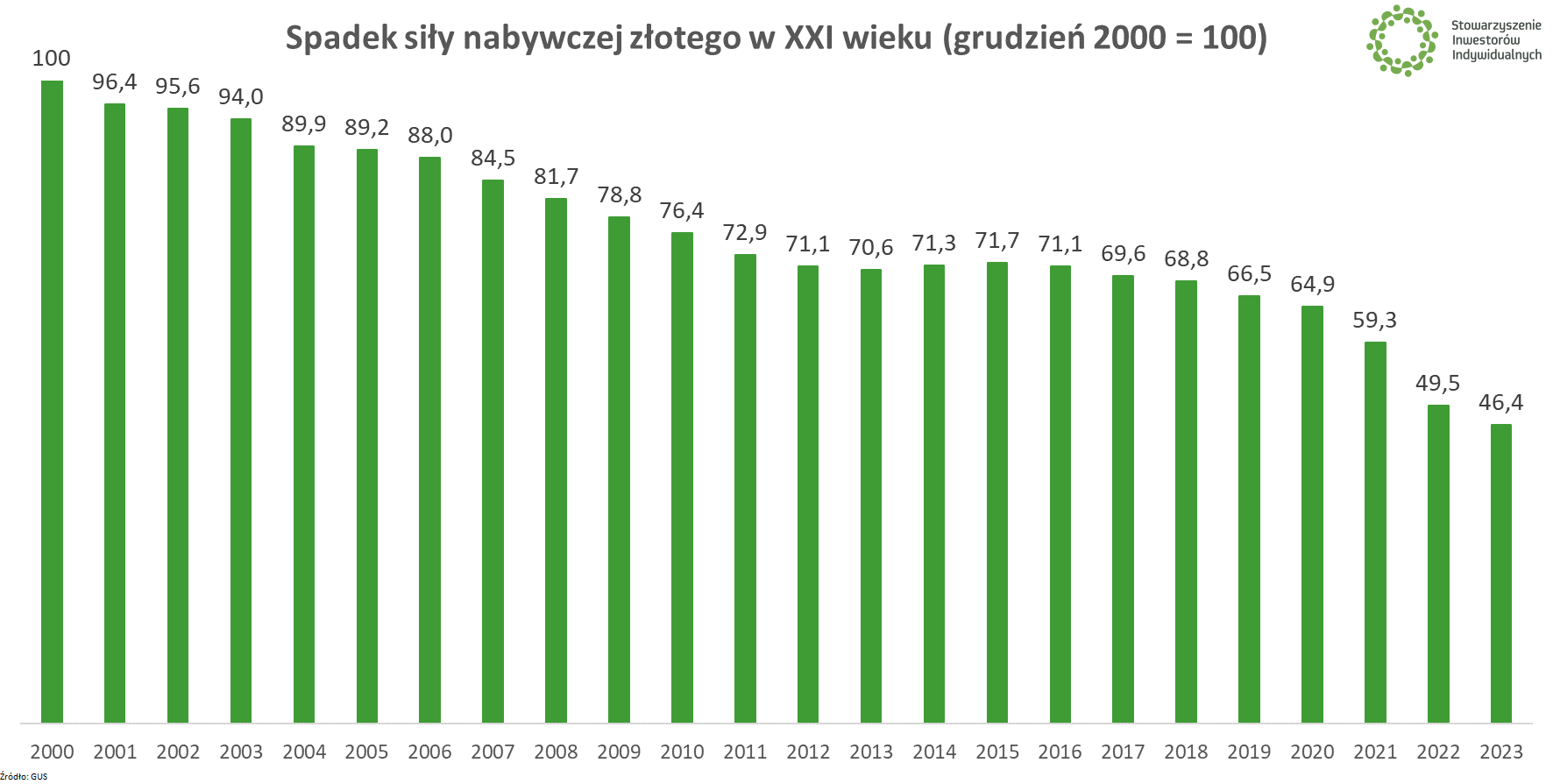

A teraz przykład realny, z Polski XXI wieku. Jak widać, inflacja zdążyła zjeść już połowę realnej wartości.

Chociaż gotówka nieustannie traci na wartości, to wszyscy z niej korzystamy, w formie fizycznej czy elektronicznej. Dzieje się tak z kilku powodów, różnych w zależności od postaci gotówki.

|

💸 Gotówkowa rozbieżność

Słownikowa definicja gotówki często ogranicza się do pieniędzy w formie banknotów i monet, jednak w rozumieniu finansowym za gotówkę uważa się także pieniądze na rachunkach bankowych, do których mamy dostęp w każdej chwili, a nawet do lokat, które możemy w dowolnej chwili zerwać. Gotówka to też jedna z pozycji w portfelu inwestycyjnym, obok akcji, obligacji, metali szlachetnych czy innych aktywów.

Kiedy mówimy, że ktoś kupił akcje, obligacje czy nieruchomość za gotówkę, to nie oznacza to, że dokonał płatności monetami i banknotami. |

Gotówka w formie fizycznej jest powszechnie akceptowana (tam, gdzie jest prawnym środkiem płatniczym), zapewnia anonimowość transakcji, jest niezależna od dostępu do elektryczności/internetu, nie potrzebuje dodatkowej instytucji rozliczeniowej.

Gotówka w formie elektronicznej pozwala na wygodne płacenie za zakupy (także przez internet), umożliwia szybkie przelewy, zapewnia wygodny dostęp do większych kwot, jest (częściowo) odporna na kradzieże czy zgubienie.

Gdzie trzymać gotówkę?

Do przechowywania gotówki w formie banknotów wystarczy portfel czy skarbonka, a do większych kwot dowolny pojemnik czy schowek. W świecie finansów za często przywoływane (głównie w żartobliwym tonie) symbole przechowywania gotówki w domu uchodzą obiekty takie jak skarpeta, materac czy bieliźniarka, o której wspominał prezes NBP Adam Glapiński.

|

💰 W 2020 r. Narodowy Bank Polski zbadał zwyczaje płatnicze Polaków. W raporcie sporo miejsca poświęcono gotówce i jej elektronicznej wersji. |

Gotówkę w formie elektronicznej wygodnie można gromadzić w bankach. Do dyspozycji mamy:

- Rachunek oszczędnościowo-rozliczeniowe (ROR) – podstawowa forma konta bankowego, zazwyczaj o niskim lub zerowym oprocentowaniu.

- Konto oszczędnościowe – rachunek oprocentowany wyżej niż ROR, ale z pewnymi ograniczeniami (np. dotyczącymi przelewów). Więcej na temat tego, jak oszczędzać na koncie oszczędnościowym przeczytasz w artykule: Konto oszczędnościowe – pomiędzy lokatą a zwykłym rachunkiem.

- Lokata bankowa – bankowy depozyt na określony czas, przedwczesne wycofanie pieniędzy (najczęściej) wiąże się z utratą odsetek. Więcej na temat tego, jak oszczędzać na lokacie przeczytasz w artykule: Lokaty bankowe – zysk (prawie) pewny, ale (zazwyczaj) niewielki.

- Szczególnym rodzajem lokaty bankowej jest lokata strukturyzowana. Więcej na ten temat przeczytasz w artykule: Lokata strukturyzowana - lokata z częścią inwestycyjną.

Ekwiwalentami gotówki z perspektywy inwestycyjnej mogą być też obligacje oszczędnościowe Skarbu Państwa lub fundusze inwestycyjne (TFI oraz ETF) inwestujące w krótkoterminowe papiery skarbowe.

Gotówkową część naszego portfela przechowywać możemy w polskich złotych albo w walutach zagranicznych, choć ta druga opcja wiąże się z ryzykiem kursowym. Więcej na ten temat dowiesz się z poradnika na temat walut zagranicznych.

🟢 Poradnik: Inwestowanie w waluty. Kurs euro i dolara to dopiero początek

Gotówkę możemy też przechowywać na rachunku w domu maklerskim. Środki, które przechowujemy na rachunku maklerskim (zazwyczaj) nie są oprocentowane, choć takie oferty się zdarzają. Dodatkowo, pieniądze te nie są objęte gwarancją Bankowego Funduszu Gwarancyjnego (nawet jeżeli dane biuro maklerskie jest własnością banku).

Gotówka w portfelu inwestora indywidualnego

W portfelu inwestora indywidualnego gotówka odgrywa szczególną rolę. Większość środków ulokowana jest w aktywach (akcje, obligacje, ETF-y, złoto itp.), które mają zyskiwać na wartości, a czego trudno oczekiwać od gotówki.

Gotówka może stanowić część naszej finansowej poduszki bezpieczeństwa, z której pokryć będziemy mogli koszty życia w razie nieoczekiwanych wydarzeń (choroba, utrata pracy, poważna awaria samochodu itp.)

🟢 Poduszka finansowa oraz zasady jej tworzenia zostały szczegółowo opisane w artykule: Poduszka finansowa – bez niej nie zaczynaj inwestować.

Gotówka w portfelu inwestycyjnym może służyć także jako zapas środków, z których finansować będziemy „łapanie” rynkowych okazji. To zadanie dla bardziej doświadczonych inwestorów, jednak aby móc kupować np. nagle przecenione akcje spółki trzeba mieć wolne środki. Dokonywanie przetasowań typu „sprzedam trochę akcji spółki X, żeby kupić okazyjnie akcje spółki Y” wymagają dodatkowego czasu oraz wiążą się z kosztami składania dodatkowych zleceń.

W czasach rynkowych zawirowań i poważnych krachów (takich jak w 2008 r. czy 2020 r.) część inwestorów sprzedaje tracące na wartości aktywa i wycofuje się do gotówki. Jak już wspomniałem, pieniądze na kontach także tracą na wartości, jednak jeśli inflacja jest niższa od skali rynkowej przeceny, to per saldo taki manewr może się opłacić. Działa to jednak tylko w krótkim terminie – historia uczy, że posiadanie akcji przez długi czas pozwala zarobić o wiele więcej niż posiadanie gotówki.

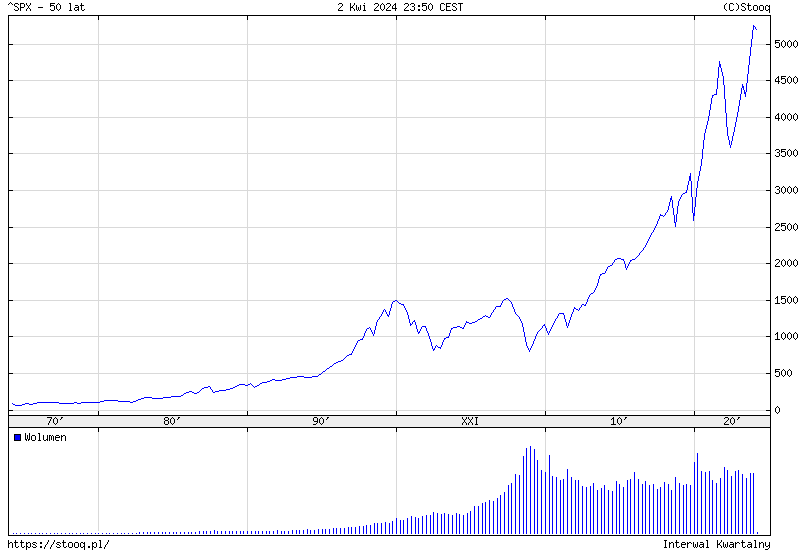

Oto jak zachowywał się amerykański indeks S&P500 przez ostatnie pół wieku.

Jak widać, inwestowanie długoterminowe pozwalało na odrobienie strat poniesionych nawet w trakcie największych do tej pory odnotowanych kryzysów.

Ile gotówki w portfelu inwestora indywidualnego?

Jaki procent portfela inwestycyjnego powinna stanowić gotówka? Na to pytanie trudno udzielić jednoznacznej odpowiedzi. Wiele zależy od sytuacji konkretnego inwestora, w tym m.in. czynników takich jak:

- horyzont inwestycyjny (im dłuższym, tym mniej gotówki jest potrzebne)

- posiadane inne aktywa (im łatwiej je sprzedać, tym mniej gotówki potrzebne)

- osobista tolerancja na ryzyko (im wyższa, tym mniej gotówki)

- aktualna sytuacja na rynkach

- strategia inwestycyjna (przy strategiach aktywnych udział gotówki może się mocno wahać, przy pasywnych nie)

Gotówka wchodzi też w skład Portfela SII – projektu edukacyjnego, w ramach którego analitycy SII zarządzają portfelem inwestycyjnym i jednocześnie edukują naszych czytelników, podejmując decyzje na realnym rachunku maklerskim za prawdziwe pieniądze.

🟢 Zobacz też: Portfel SII – uczymy i inspirujemy inwestorów na prawdziwych pieniądzach

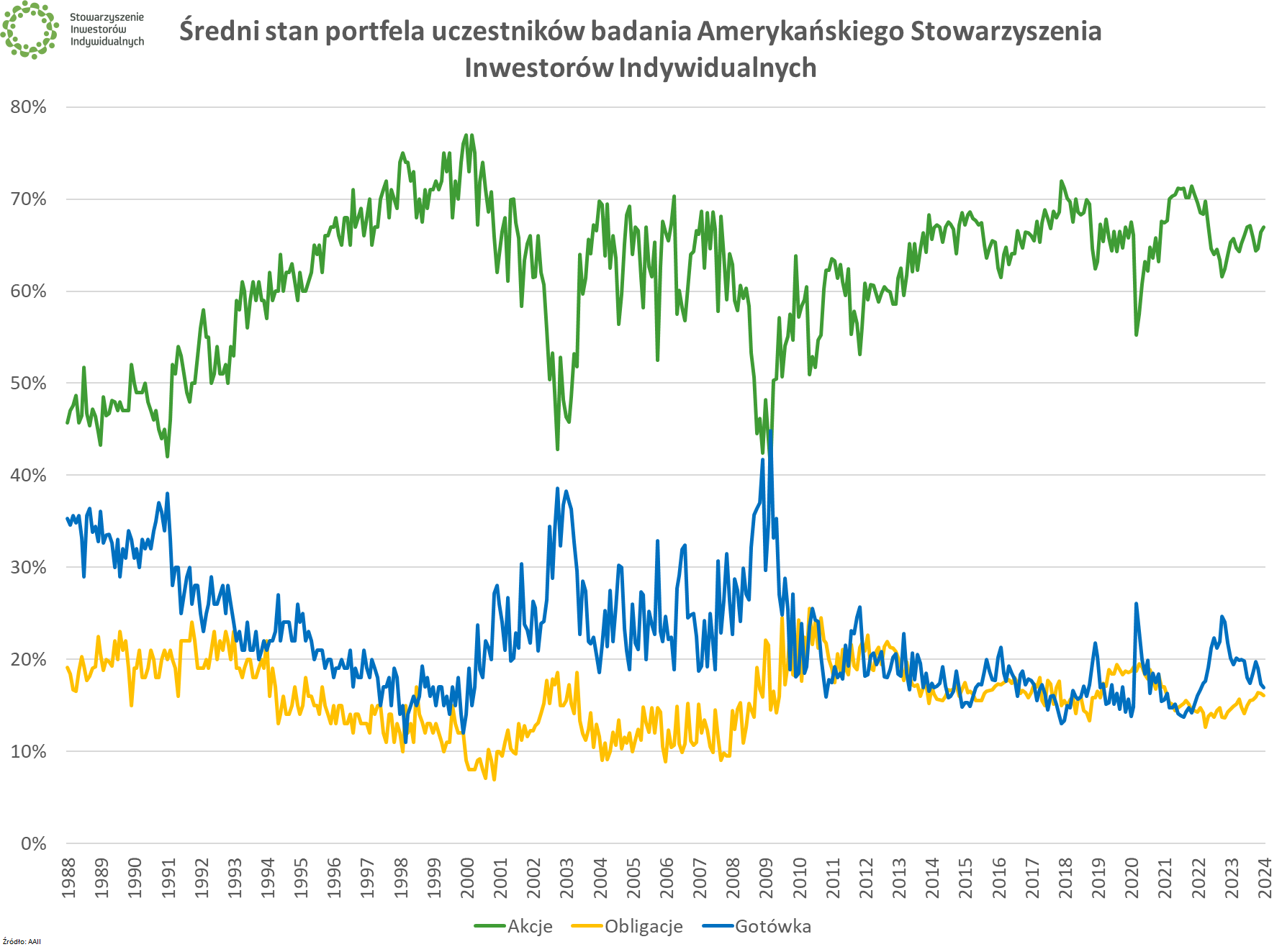

Ankietowe dane o tym, ile gotówki (w każdej formie) w portfelach inwestorów indywidualnych z USA, publikowane są przez Amerykańskie Stowarzyszenie Inwestorów Indywidualnych. Jak widać, w czasie krachów (2002, 2008, 2020) następuje wycofanie środków z akcji – na ile jest to działanie sensowne, to już temat na osobny artykuł.

Podsumowując, gotówka w portfelu inwestycyjnym ma do odegrania swoją rolę. Doświadczenie uczy jednak, że gotówki nie powinno być za dużo, ponieważ ucina to szansę na osiąganie długoterminowych zysków i wystawia nas szkodliwe działanie inflacji.