Osobiste Konta Inwestycyjne to krok w dobrą stronę, ale przyjęty przez Sejm kształt ustawy ma istotne mankamenty, które mogą zaważyć o odbiorze tego programu przez miliony oszczędzających i inwestujących. Niezależnie od wprowadzenia OKI, potrzeba obniżki podatku Belki pozostaje aktualna.

W ubiegły piątek 3 lipca Sejm przyjął ustawę o Osobistych Kontach Inwestycyjnych. W trakcie weekendu kilka znajomych osób odezwało się do mnie z pytaniem: „O co chodzi z tym OKI? Czy to coś dobrego?”.

To niezbity dowód na to, że temat OKI – który w SII śledzimy od samego początku i który opiniowaliśmy już na etapie konsultacji społecznych w Ministerstwie Finansów – wyszedł daleko poza bańkę inwestorską i dotarł do osób, które na co dzień nie są zainteresowane finansami, również własnymi. To dobrze, ponieważ przyszłymi użytkownikami OKI mają być właśnie osoby, których dotychczasowa bierność przyczyniła się do tego, że Polacy mają w bankach ponad 1,5 biliona złotych ulokowane na niski procent. Zgodnie z założeniami rządu, OKI mają być produktem masowym, który przyciągnie na rynek miliony nowych inwestorów.

Jednocześnie OKI w obecnym kształcie nie są rozwiązaniem pozbawionym gwiazdek, drobnego druku, a nawet haczyków. Ich nieznajomość może nieść za sobą konkretne konsekwencje finansowe, wobec czego w najbliższych miesiącach koniecznie trzeba poinformować o nich jak najszersze grono odbiorców.

|

Co zrobi prezydent?

Ustawa o OKI zdobyła w Sejmie poparcie ze strony niemal wszystkich sił politycznych, a wynik głosowania (427 za, 5 przeciw, 1 wstrzymujący) robi wrażenie. Takie grono wystarczyłoby do odrzucenia weta prezydenta (potrzeba 276 głosów), jednak w grę wchodziłyby zapewne kwestie czysto polityczne związane z takim gestem.

SII zwróci się do Kancelarii Prezydenta z pytaniem o stanowisko głowy państwa wobec ustawy o OKI. Gdy otrzymamy odpowiedź, poinformujemy o tym. |

„OKI może być OK, ale diabeł tkwi w szczegółach [Opinia SII]” – napisaliśmy 11 miesięcy temu, w dniu, w którym minister Andrzej Domański zaprezentował po raz pierwszy koncepcję Osobistych Kont Inwestycyjnych. Wprowadzenie OKI do debaty publicznej nastąpiło po wielu miesiącach przekładania daty zaprezentowania konkretnego sposobu realizacji obietnicy złożonej przez KO w trakcie kampanii wyborczej.

Odwlekanie zaprezentowania konkretów trwało blisko 2 lata – kolejne terminy wyznaczane przez ministra finansów, które potem nie były dotrzymywane to „luty 2024”, „do wakacji 2024”, „po wakacjach 2024”, „do końca 2024”, „w 2025”, „kwiecień 2025”, „maj 2025”, „do wakacji 2025”, „w najbliższych dniach” itp.). Ostatecznie, projekt ustawy otrzymaliśmy dopiero w grudniu 2026 r.

Od tamtego czasu w OKI zaszło sporo zmian, jednak obawy zgłaszane przez SII nie zostały rozwiane.

OKI z gwiazdką i haczykiem

Bardzo chciałbym, żeby OKI można było reklamować prostym hasłem „inwestuj do 100 000 zł bez podatku”, ale byłaby to po prostu nieprawda. OKI to rozwiązanie bardziej skomplikowane, wprowadzające mechanizmy do tej pory w Polsce niespotykane.

Sejm przyjął ustawę o Osobistych Kontach Inwestycyjnych.

— Andrzej Domański (@Domanski_Andrz) July 3, 2026

Do 100 tys. zł bez podatku. To największa od lat zmiana dla indywidualnych inwestorów i największy projekt budowy krajowego kapitału napędzającego rozwój polskiej gospodarki. 🇵🇱

W trakcie konsultacji publicznych SII zgłosiło liczne uwagi do projektu ustawy o OKI, spośród których część została uwzględniona przez Ministerstwo Finansów. OKI będzie można założyć w wielu instytucjach, w tym zagranicznej instytucji posiadającej oddział w Polsce, a limit zwolnienia z podatku od wartości aktywów będzie waloryzowany (choć niestety dopiero od 2030 r.).

Oto mankamenty, które pozostały w projekcie ustawy:

1. Nie wszystkie aktywa zwolnione z podatku od wartości aktywów

Na OKI będzie można inwestować w szereg instrumentów finansowych z państw UE, EOG i OECD. Mowa o akcjach, ETF-ach, funduszach inwestycyjnych, obligacjach, listach zastawnych, bonach skarbowych czy środkach pieniężnych (brak kryptowalut i instrumentów pochodnych – to akurat moim zdaniem dobrze, w kontekście problemów z ryzykownymi instrumentami adresowanymi do początkujących inwestorów).

Nie wszystkie z dostępnych na OKI instrumentów finansowych będą jednak zwolnione od podatku od wartości aktywów. To kluczowy aspekt OKI, o którym pamiętać będą musieli przyszli użytkownicy.

W przypadku akcji, zwolnienie z podatku do 100 000 zł dotyczyć będzie jedynie akcji spółek, których kapitał zakładowy jest denominowany w złotych. To wyraźna definicja, która obejmuje spółki polskie oraz wyklucza notowane na GPW spółki zarejestrowane w innych krajach (np. Pepco, Asbis itp.), które nie mają kapitału wyrażonego w PLN (dla kontrastu, Allegro już ma, a Żabka zmieni walutę od 1 stycznia 2027 r.).

Możliwość skorzystania ze zwolnienia z podatku od wartości aktywów do 100 000 zł dotyczyć będzie też funduszy inwestycyjnych (tradycyjnych i ETF-ów), których polityka inwestycyjna przewiduje, że co najmniej 70% aktywów stanowią kwalifikowane aktywa. Oznacza to, że zwolnione nie będą np. ETF-y na rynek globalny, amerykański czy europejski, w tym produkty notowane na GPW i coraz bardziej popularne wśród inwestorów.

🟢 Zobacz też: Przełomowy raport. Polacy mają w ETF-ach ponad 15 mld zł

Dla doświadczonych inwestorów odróżnienie instrumentów zwolnionych z podatku od tych, które zwolnione nie są, nie będzie stanowiło większego problemu. Co innego dla osób stawiających na rynku pierwsze kroki. OKI w obecnej konstrukcji mogą skutkować tym, że osoby, które w dobrej wierze zainwestują w akcje czy ETF, dopiero po zakończeniu roku otrzymają informację o konieczności zapłaty podatku od wartości aktywów.

Z drugiej strony, za sprawą zasady „70% krajowe, 30% zagraniczne”), zarządzający funduszami inwestycyjnymi będą mogli oferować szersze spektrum możliwości inwestycyjnych zwolnionych z podatku aniżeli stworzyć będzie to mógł inwestor samodzielnie budujący portfel. Trudno znaleźć uzasadnienie dla nierównego traktowania instytucji i inwestorów indywidualnych.

Warto też pamiętać, że podatek ten na OKI zapłacić trzeba będzie samodzielnie – to konkretny przelew do fiskusa, a nie rozliczenie automatyczne, do którego polscy podatnicy przywykli w wielu innych obszarach. Podatek ten będzie zależał od średniej wartości aktywów w ciągu roku, więc bieżące monitorowanie limitów też będzie szczególnie istotne. O podatkach na OKI trzeba będzie myśleć przez cały rok, a nie dopiero pod koniec roku, jak obecnie ma to miejsce na rachunkach objętych podatkiem Belki.

Na koniec warto także przypomnieć, że do preferencji podatkowych wyłącznie dla polskich aktywów uwagi może mieć Komisja Europejska albo dowolny podmiot, który uzna, że wprowadzając takie uprzywilejowanie w ramach OKI, polski rząd łamie unijne traktaty. Z całą pewnością OKI nie spełniają Zaleceń Komisji Europejskiej z 30.9.2025 r. ws. zwiększenia dostępności rachunków oszczędnościowo-inwestycyjnych.

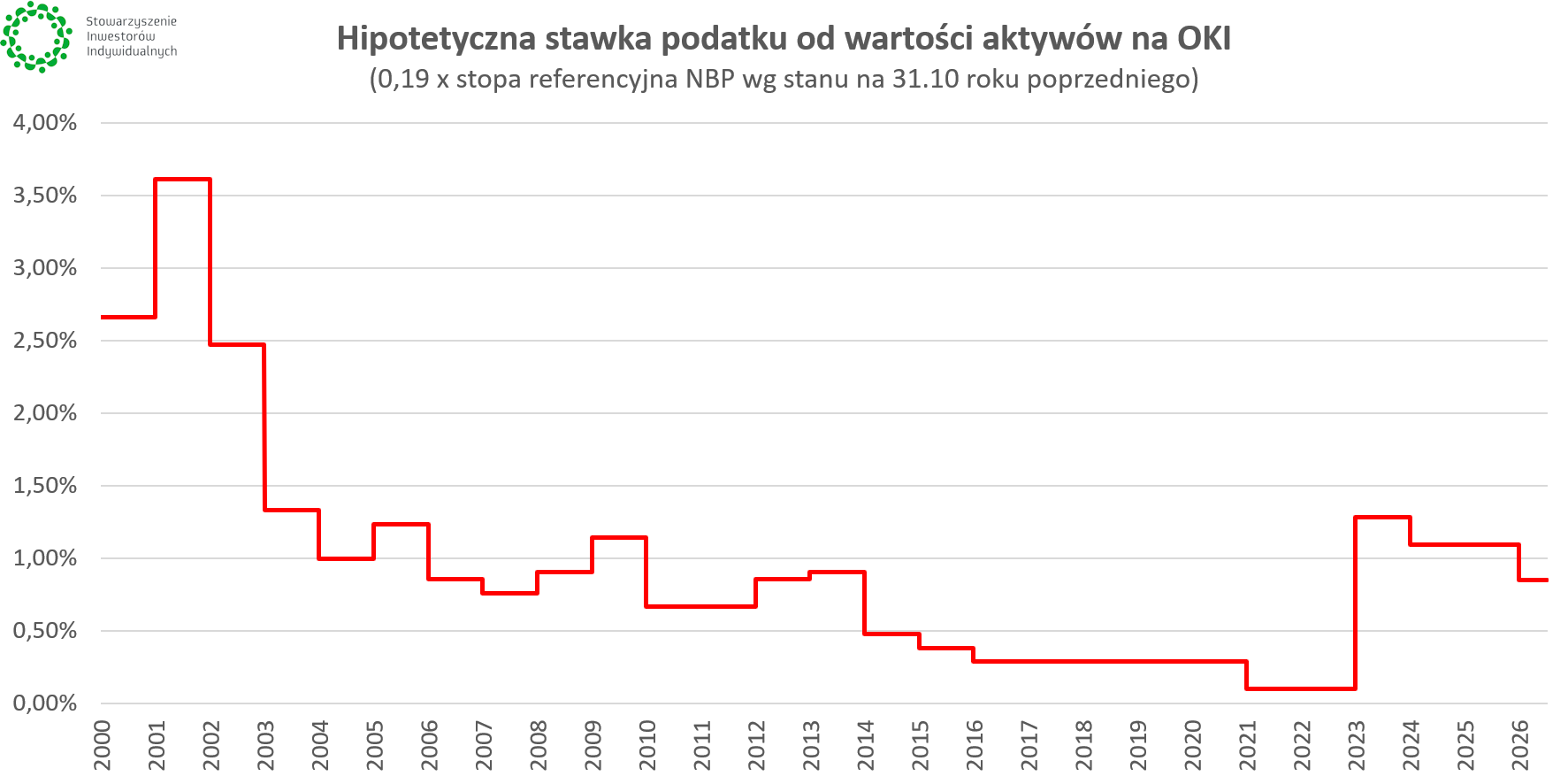

2. Brak maksymalnej stawki podatku od wartości aktywów

W trakcie konsultacji SII zgłosiło postulat wprowadzenia do ustawy maksymalnej stawki podatku od wartości aktywów na poziomie 1%. Powody były trzy:

Po pierwsze, aby odsunąć od inwestorów konieczność analizowania scenariuszy skrajnych. Maksymalna stawka podatku stanowiłaby bezpiecznik na wypadek bardzo niekorzystnego splotu zdarzeń w polskiej gospodarce, a tylko w takich warunkach pojawiłaby się konieczność podniesienia stóp procentowych do wysokich poziomów (być może nawet dwucyfrowych), co automatycznie windowałoby poziom podatku od wartości aktywów.

Po drugie, maksymalny poziom podatku od wartości aktywów stanowiłby symetryczną odpowiedź na zapisany w ustawie minimalną stawkę tego podatku (0,1%). Tymczasem np. w czasie pandemii referencyjna stopa procentowa spadła w Polsce do 0,1%, a więc teoretycznie wartość podatku od aktywów powinna wynieść 0,1 * 19% = 0,019%, a więc pięciokrotnie mniej od dolnego limitu założonego przez obecny kształt ustawy.

Po trzecie, podatek od wartości aktywów to zupełna nowość w polskim systemie podatkowym i skoro Ministerstwo Finansów chce oswoić Polaków z jego istnieniem, to zasadne byłoby usunięcie potencjalnych obaw związanych np. z maksymalnym możliwym poziomem tego podatku.

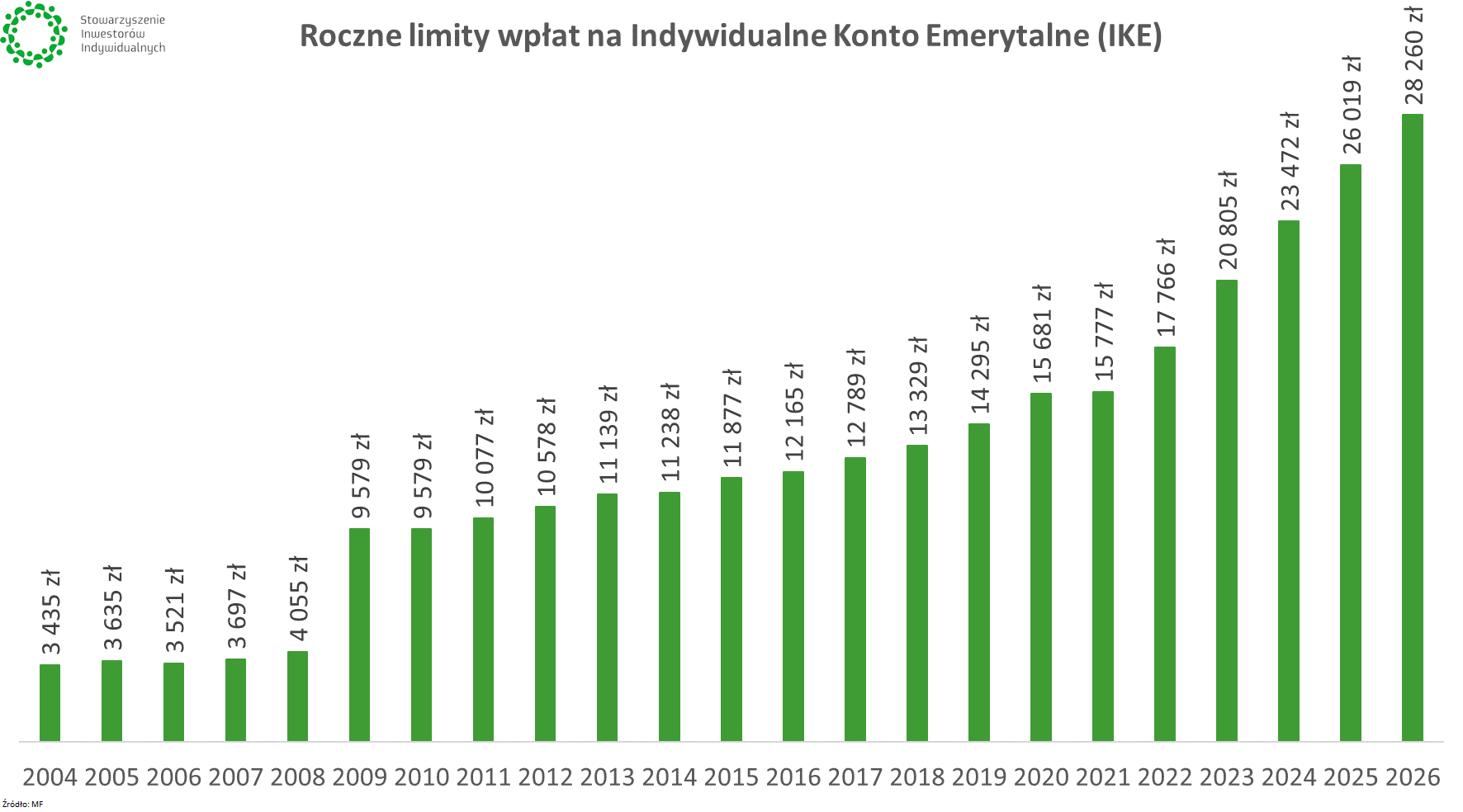

3. Waloryzacja limitów dopiero od 2030 r.

W pierwotnym projekcie ustawy o OKI mechanizmu waloryzacji nie przewidziano w ogóle, więc samo jego pojawienie się – o co apelowało SII – można uznać za sukces. Nie jest to jednak sukces całkowity, ponieważ przepis dotyczący waloryzacji ma zacząć obowiązywać od 1 stycznia 2030 r.

To oczywiście pewna ulga dla finansów publicznych, jednak również obniżenie atrakcyjności OKI w pierwszych latach ich funkcjonowania oraz strata dobrej okazji do tego, aby o OKI mówić częściej, w związku z podnoszeniem limitów – tak jak ma to miejsce w przypadku rachunków IKE i IKZE.

Osobną kwestią pozostaje konstrukcja waloryzacji, która oparta ma być o ogłaszany przez GUS wskaźnik inflacji konsumenckiej za pierwsze trzy kwartały w odniesieniu do analogicznego okresu roku poprzedniego. To skomplikowana, ale standardowa procedura – po prostu w momencie, gdy ogłaszane będą limity OKI na nowy rok (do 30 listopada), nie będziemy jeszcze znali inflacji za cały rok.

Można sobie wyobrazić, że rząd wybrałby inny wskaźnik, dzięki któremu limit aktywów zwolnionych z podatku mógłby rosnąć szybciej niż inflacja. Na to zapewne obecnie nie ma przestrzeni w budżecie, ale nie zmienia to faktu, że w przyszłości zachęty do oszczędzania mogą być większe.

4. Wdrożenie OKI w instytucjach finansowych

W przypadku wskazywania aktywów zwolnionych z podatku od wartości aktywów czy bieżącego monitorowania przysługującego limitu – ale także w wielu innych obszarach funkcjonowania OKI – bardzo istotne będzie to, jak nowe rozwiązanie zostanie wdrożone na poziomie instytucji finansowych i ich aplikacji oraz platform internetowych.

Jeżeli przeciętny inwestor będzie należycie informowany, ostrzegany i edukowany w zakresie tego, jaki podatek będzie musiał zapłacić, wówczas obecna konstrukcja OKI przyniesie mniej negatywnych skutków niż w przypadku, gdy inwestorzy zostaną pozostawieni sami sobie.

Poziom obsługi klienta przez instytucje finansowe już teraz mocno się od siebie różni, zaś na wdrożenie OKI pozostanie zaledwie kilka miesięcy. Oba te fakty sprawiają, że przyszłych użytkowników OKI trzeba będzie solidnie informować, aby potencjalne niedociągnięcia ze strony instytucji finansowych nie miały negatywnego wpływu.

Podsumowanie: OKI i co dalej?

OKI są potrzebne polskiemu rynkowi kapitałowemu i inwestorom indywidualnym, którzy narzekają na brak atrakcyjnych preferencji podatkowych. Przybywa oszczędzających na IKE i IKZE, jednak są to programy nastawione na długi termin, a zaszyte w ich nazwach słowo „emerytalny” może wręcz odstraszać część osób, które tak długiego horyzontu zarządzania swoimi pieniędzmi po prostu mieć nie chcą. OKI mają dać elastyczność, stanowić dobry sposób na zainwestowanie pierwszych pieniędzy i wprowadzić w świat inwestowania miliony nowych osób, a jednocześnie zaawansowanym inwestorom dać możliwość inwestowania większych kwot bez podatku Belki (ale z podatkiem od wartości aktywów).

Idee są szczytne, ale w praktyce o sukcesie OKI zaważyć mogą szczegóły, w tym mankamenty wskazane powyżej. Przykład PPK pokazał, że opinia publiczna jest bardzo wrażliwa nawet na błędne sygnały (przypominam medialną aferę związaną z rzekomą „luką w PPK”), więc co dopiero będzie w przypadku, gdy w 2028 r. okaże się, że na skutek niezrozumienia zasad działania OKI część osób będzie musiała zapłacić podatek od wartości aktywów. Na dodatek wyobraźmy sobie, że wszystko to będzie miało miejsce w obliczu bessy na GPW oraz wysokiej inflacji, która podniesie poziom stóp procentowych i powiązanej z nim stawku podatki od wartości aktywów, ale limitów zwolnienia z podatku nie ruszy (bo te do 2030 r. pozostaną zamrożone).

Ten negatywny scenariusz oczywiście nie musi się spełnić, ale dobre regulacje powinny przewidywać takie sytuacje. Zwłaszcza, że mówimy o programie wdrażanym przez ekipę rządzącą, która ma na swoim koncie rozmontowanie OFE – choć stało się to 12 lat temu, to echa tej decyzji wciąż podważają zaufanie do programów oszczędnościowych promowanych przez rząd.

Na koniec warto przypomnieć, że pojawiający się w komentarzach dotyczących OKI postulat zmian w podatku Belki pozostaje jak najbardziej zasadny. Jego stawka i konstrukcja pozostają niezmienne od wielu lat, co nie koresponduje z zauważoną przez rząd potrzebą budowania w Polsce kultury inwestowania, w tym wspierania finansowania krajowych przedsiębiorstw.

Po przyjęciu ustawy o OKI – najlepiej w kształcie pozbawionym mankamentów wskazywanych przez SII – warto będzie wrócić m.in. do innych pomysłów związanych z obowiązującym w Polsce opodatkowaniem inwestycji na rynku kapitałowym czy rozwiązywaniem wielu innych bolączek trapiących inwestorów od lat. Nie tylko dlatego, że zbliża się kampania wyborcza, ale dlatego, że polski rynek kapitałowy nadal wymaga wsparcia, aby odgrywać właściwą rolę w gospodarce i finansach osobistych Polaków.

PS SII od lat postuluje o zniesienie podatku od inwestycji długoterminowych utrzymywanych powyżej 3 lat.

Obniżenie opodatkowania dywidend z 19% do 9% dla inwestycji utrzymywanych przez 3 lata i dłużej zostało zapisane w Strategii Rozwoju Rynku Kapitałowego 2019-2023, przyjętej jeszcze za poprzedniej ekipy rządzącej. Zapowiedź ta nigdy nie została zrealizowana.