CFD mają swoje miejsce wśród instrumentów dostępnych inwestorom indywidualnym, ale z pewnością nie każdy powinien w nie inwestować, ani tym bardziej rozpoczynać od nich przygody z długoterminowym pomnażaniem oszczędności. Kara nałożona przez KNF to dobra okazja do tego, aby przyjrzeć się tematowi CFD, do których – za sprawą ekspansji „imperium XTB” – łatwy dostęp zyskały setki tysięcy klientów w Polsce.

20 milionów kary dla XTB za „niespełnienie wymogów nałożonych na firmy inwestycyjne przez przepisy prawa”, co spowodowało „prowadzenie działalności w sposób nierzetelny i nieprofesjonalny” to istotny sygnał ze strony Komisji Nadzoru Finansowego.

Nadzorca zwrócił uwagę na to, że XTB:

- niewłaściwie stosował kwestionariusz badający wiedzę i potrzeby nowych klientów (MIFID)

- niewłaściwie przydzielał klientów do poszczególnych grup docelowych

- niewłaściwie prezentował klientom listę „najgorętszych instrumentów” (HOT)

- przekazywał nierzetelne i wprowadzające w błąd informacje dotyczące ryzyka związanego z kontraktami na różnicę (CFD)

Szczegóły decyzji KNF znaleźć można w komunikacie opublikowanym 13 kwietnia. Warto zauważyć, że zastrzeżenia nadzorcy dotyczą lat 2022-2023. Ze stanowiska samego XTB wynika zaś, że piętnowane kwestie zostały już zmienione.

|

Oświadczenie XTB

Decyzja Komisji Nadzoru Finansowego dotyczy przede wszystkim procesu określenia grup docelowych oraz onboardingu nowych klientów, w tym formularza rejestracyjnego, stosowanego od stycznia 2022 do września 2023. Zarówno sam formularz, jak i mechanizm onboardingu zostały już zmienione zgodnie z wytycznymi Komisji.

Decyzja KNF nie jest ostateczna. Obecnie XTB szczegółowo analizuje treść jej uzasadnienia, aby podjąć decyzję o ewentualnych dalszych krokach prawnych.

Decyzji nie nadano rygoru natychmiastowej wykonalności, co oznacza, że XTB nie będzie mieć obowiązku zapłaty ewentualnej kary przed uzyskaniem przez decyzję waloru ostateczności. |

20 milionów to jedna z najwyższych kar jakie kiedykolwiek nałożył KNF, ale jednocześnie niewiele wobec obecnej skali działalności brokera – w 2025 r. zysk netto XTB wyniósł ok. 644 mln zł, zaś w w samym Q1 2026 r. spółka wypracowała 535 mln zł zysku netto.

Komunikat o karze nie wpłynął też zbytnio na notowania XTB, którego akcje znajdują się blisko historycznych szczytów, choć kurs cofnął się z maksimów. Warto dodać, że 28 kwietnia XTB przedstawiło wyniki za I kwartał, co wpłynęło na zmienność kursu tuż przed i po tej dacie.

Sprawa ta ma oczywiście znacznie szerszy kontekst niż kilkanaście miesięcy z historii funkcjonowania jednego z brokerów. Sednem problemu jest model biznesowy niektórych brokerów (w tym XTB), oparty obecnie o zysk z CFD.

Problemem nie jest samo istnienie CFD na polskim rynku, ale to jak są oferowane oraz kto i w jaki sposób z nich korzysta. Dla zdecydowanej większości Polaków, którzy wchodzą obecnie do świata inwestowania, rachunek w XTB jest pierwszym rachunkiem, za pomocą którego mogą inwestować w akcje i ETF-y. Tuż obok tych instrumentów wyświetlane im są CFD. Sytuacja ta rodzi zarówno pomyłki, jak i pokusy. Dowody anegdotyczne można znaleźć w mediach społecznościowych, a dostępne dane pokazują, że na CFD traci zdecydowana większość klientów polskich brokerów (ich omówienie tych danych w dalszej części artykułu).

Chcę to podkreślić: ostateczną odpowiedzialność za podejmowane decyzje zawsze ponoszą osoby je podejmujące, a niewiedza czy chciwość nie są żadnym usprawiedliwieniem. Jednak to od firm inwestycyjnych, regulatorów i środowiska inwestorskiego zależy, jak wygląda proces wejścia nowych ludzi na rynek. Stawiam tezę, że obecna sytuacja nie jest korzystna dla długoterminowego rozwoju rynku, a łatwy dostęp do CFD nie przysługuje się setkom tysięcy początkujących inwestorów.

Nim przedstawię trzy kroki na ograniczenie skali problemu, przybliżę tło zagadnienia.

|

Czym jest CFD? 📚

CFD to kontrakt na różnicę kursową (ang. Contract For Difference). CFD to umowa pomiędzy brokerem a inwestorem, na mocy której strony zobowiązują się do pokrycia różnicy między kursem w momencie otwarcia pozycji a kursem w momencie jej zamknięcia. Handel CFD nie wiąże się z fizyczną dostawą instrumentu bazowego i polega na rozliczeniu pieniężnym. Handel CFD umożliwia korzystanie z dźwigni finansowej, co pozwala na zwiększenie potencjalnych zysków, ale także zwiększa skalę potencjalnej straty (w porównaniu z klasycznym inwestowaniem, na CFD wystarczy relatywnie niewielki ruch, aby inwestor stracił cały swój depozyt).

CFD służyć mogą do spekulacji na zmianach cen, jak i zabezpieczania pozycji na innych instrumentach (hedging) czy realizowania zaawansowanych strategii inwestycyjnych.

CFD mogą być oferowane w różnych modelach. Jednym z nich jest market maker, w ramach którego drugą stroną transakcji klientów jest sam broker, który zabezpiecza swoje transakcje z klientami poprzez zawieranie innych transakcji już na właściwym rynku. Z tego względu model taki może rodzić konflikt interesów.

Więcej w sekcji ABC Inwestora. |

XTB rośnie w oparciu o CFD

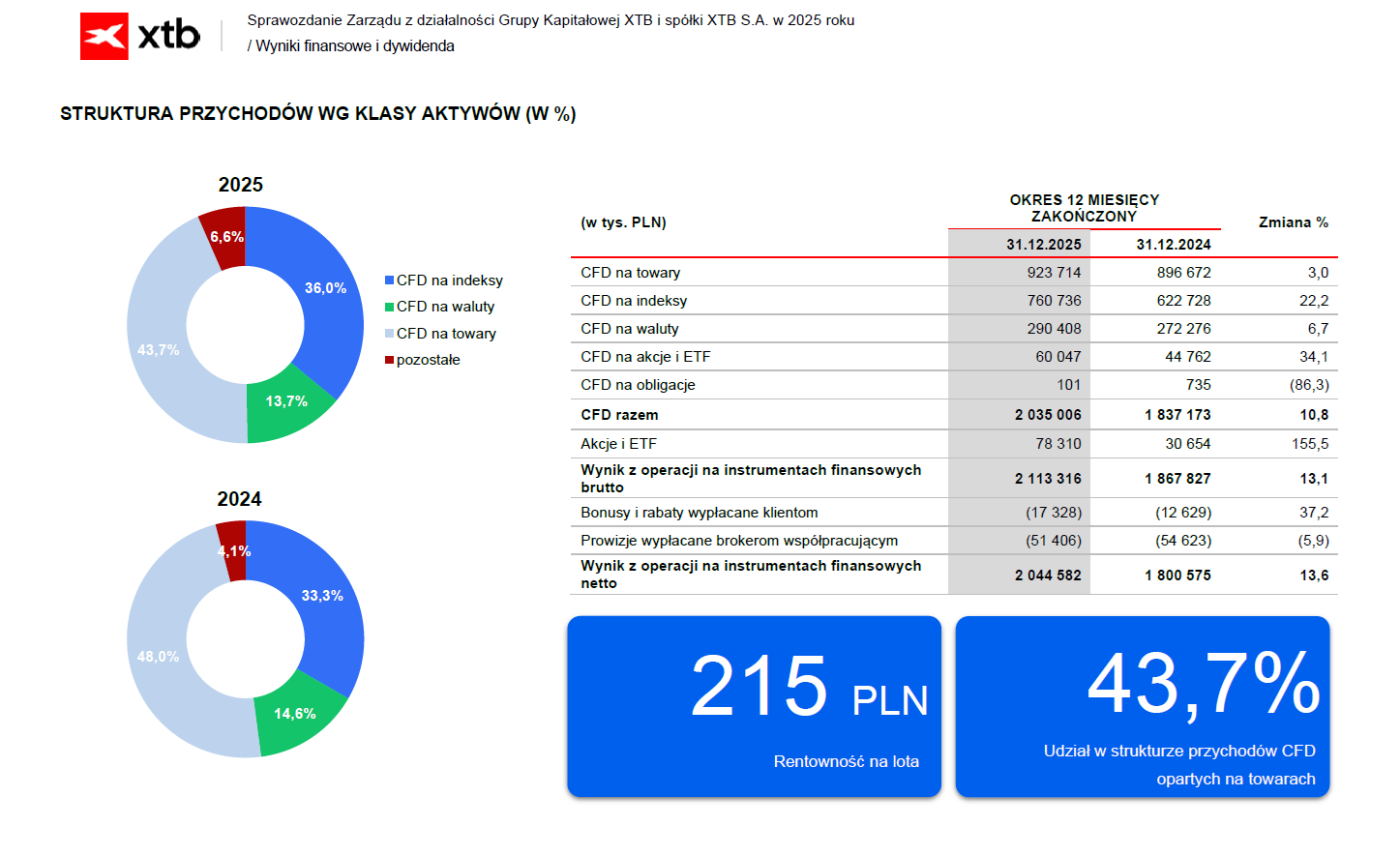

W raportowanej przez XTB strukturze przychodów wg klas aktywów za 2025 r. CFD odpowiadały za aż 96,3%. W ujęciu nominalnym to ponad 2 mld zł. Dla porównania, pozycja „akcje i ETF-y” przyniosła 78,3 mln zł przychodów.

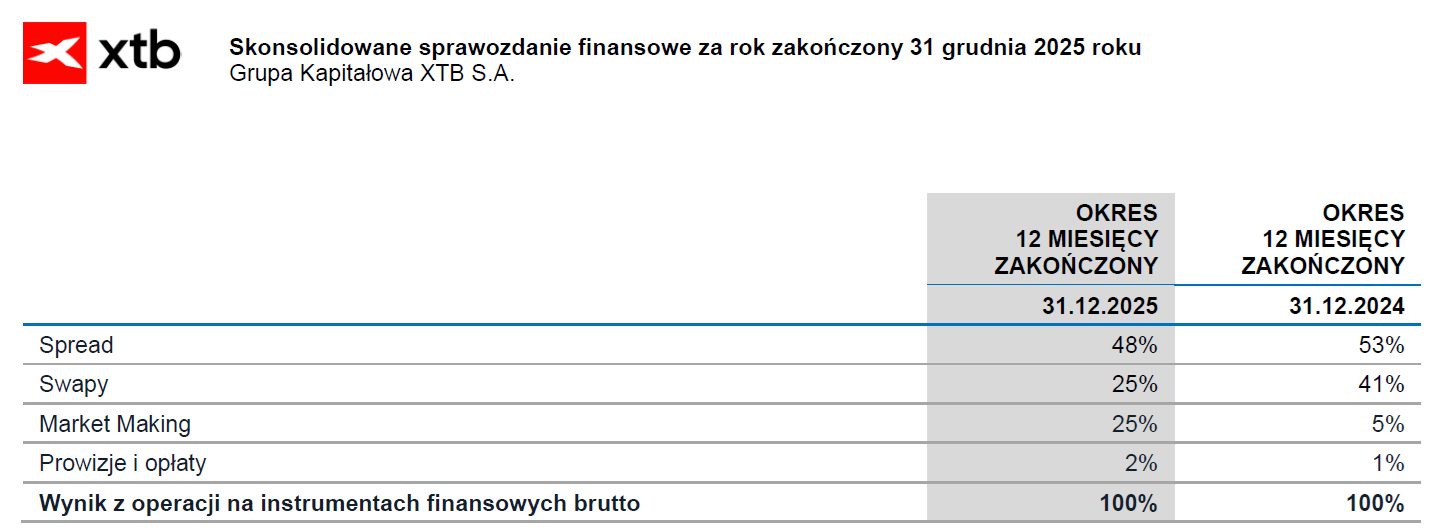

Przychody XTB z CFD generowane są na trzy główne sposoby: spread (różnica między ceną kupna i sprzedaży, ustalana XTB w oparciu o cenę rynkową); swapy (opłaty za utrzymywanie pozycji przez klientów po zakończeniu dnia handlu) i market making (działalność, w której XTB jest drugą stroną dla transakcji klienta). Kontrowersje budzi zwłaszcza ta ostatnia kwestia, ponieważ strata klientów przekłada się na zysk market makera. Szczegółowo swój model działania XTB wyjaśnia w formie FAQ.

Raport roczny XTB za 2025: Procentowy udział poszczególnych kategorii przychodów w wyniku z operacji na instrumentach finansowych brutto.

Forex to dla większości straty

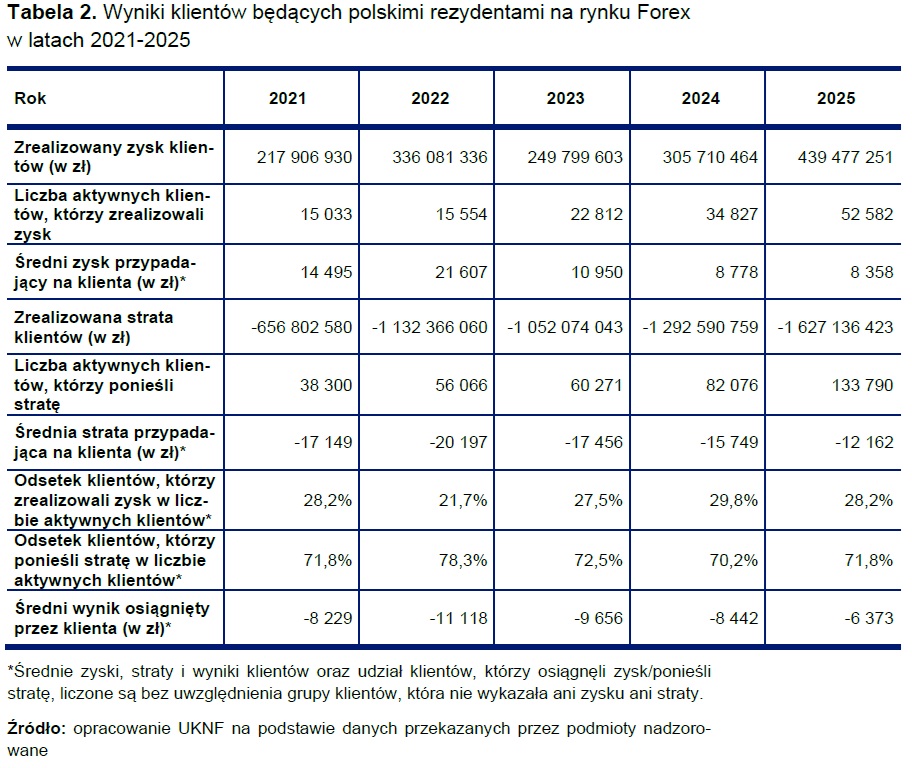

O tym, że większość osób obecnych na rynku Forex (za pomocą CFD) traci pieniądze wiadomo nie od dziś – przypominają o tym coroczne raporty KNF. Z najnowszego opracowania wynika, że odsetek inwestorów i spekulantów (wśród mieszkańców Polski), którzy ponieśli na rynku Forex stratę wyniósł w 2025 r. 71,8%. Średni wynik osiągnięty przez klienta wyniósł w 2025 r. -6373 zł.

🟢 Zobacz też: Forex przyciąga coraz więcej osób. Ponad 70% traci pieniądze

Liczba klientów, którzy w ostatnich latach byli obecni na rynku Forex, istotnie wzrosła. W 2025 r. mowa już o blisko 200 tys. osób.

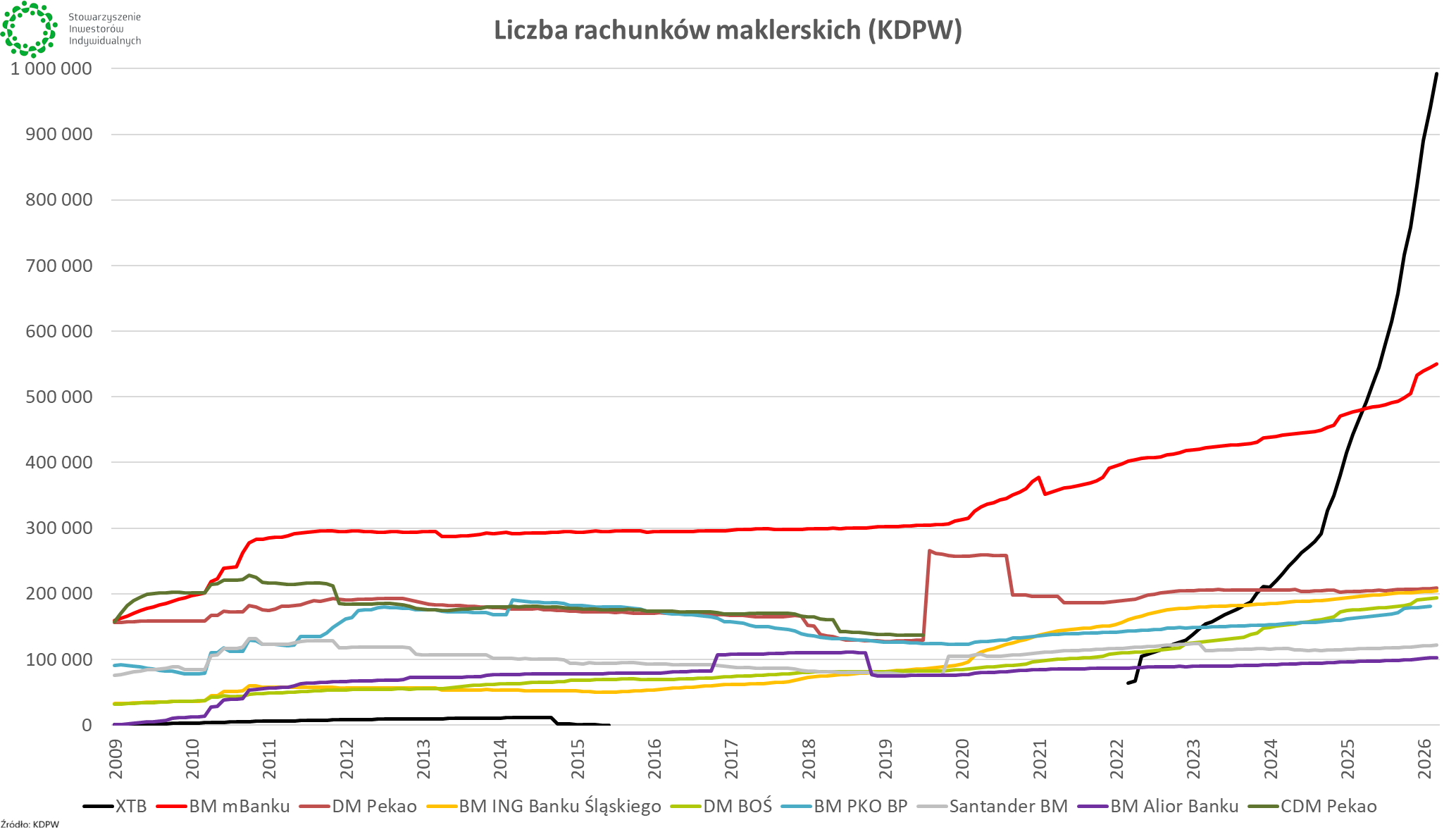

Taki wynik nie dziwi, gdy spojrzy się na liczbę klientów pozyskiwanych przez XTB. Wyłania się ona zarówno z raportów okresowych spółki, jak i zestawieniach cyklicznie publikowanych przez Krajowy Depozyt Papierów Wartościowych (w tym drugim wypadku tylko z dostępem do polskiego rynku).

🟢 Zobacz też: Rachunków maklerskich nadal mocno przybywa. XTB o włos od 1 000 000 [Dane KDPW]

Dość powiedzieć, że w momencie publikacji niniejszego artykułu, liczba rachunków zapisana w rejestrze KDPW w przypadku XTB przekracza już okrągły milion (ostatnie dane na koniec marca wskazywały na 991 791 rachunków). Według ostatnich dostępnych danych, polscy klienci odpowiadają za ok. połowę przychodów XTB (54,4% w 2025 r.).

Magnesami przyciągającymi klientów do XTB są przede wszystkim:

- Rozbudowana akcja marketingowa – tylko w 2025 r. spółka wydała na marketing 585 mln zł, o 69% więcej niż rok wcześniej. W samym Q1 2026 r. koszty marketingowe XTB sięgnęły 235 mln zł.

- Atrakcyjna cenowo oferta – w tym zero opłat za handel akcjami i ETF-ami do równowartości 100 000 euro miesięcznie (choć aż 0,5% za przewalutowanie).

Bez zysków osiąganych na handlu CFD, XTB trudno byłoby zaoferować tak atrakcyjne warunki dla klientów, którzy inwestują wyłącznie w akcje i ETF-y. W ostatnich latach XTB – broker wyrosły z rynku Forex – rozwija „tradycyjną” ofertę, umożliwiając inwestowanie w akcje i ETF-y oraz wprowadzając m.in. rachunki IKE, IKZE czy Plany Inwestycyjne. Ambicje XTB sięgają jeszcze dalej – spółka ma ambicje być fintechem zaspokajającym rozmaite potrzeby finansowe. Stąd m.in. udostępnienie usługi eWallet z dołączoną kartą wielowalutową.

🟢Zobacz też: Znamy plany XTB na 2026 r. OKI, margin trading, handel 24/5 i Plany Inwestycyjne 2.0

XTB to jednak nie startup „przepalający” pieniądze inwestorów w imię rozszerzania bazy klientów, którzy być może w przyszłości przełożą się na zyski, lecz wyceniana na ponad 12 miliardów złotych spółka, która rok w rok wypłaca dywidendy akcjonariuszom, w tym należącym do ich grona inwestorom indywidualnym. Fundamentem tego rozwijającego się biznesu są obecnie zyski pochodzące z handlu CFD.

Ankieta MiFID w XTB. W poszukiwaniu kluczowego pytania

W opowieści o CFD i XTB istotną rolę odgrywa jeszcze jeden skrótowiec: MiFID (ang. Markets in Financial Instruments Directive), czyli unijna dyrektywa dotycząca rynku instrumentów i produktów finansowych. Od 2014 r. obowiązuje druga wersja tej dyrektywy (MiFID II), która określa wymogi stawiane instytucjom finansowym oferującym różnego rodzaju możliwości inwestowania. Jednym z najbardziej znanych skutków dyrektywy MiFID II są obowiązkowe ankiety, które wypełniać muszą wszyscy nowi klienci chcący rozpocząć inwestowanie w danej instytucji finansowej.

W teorii ankiety MiFID mają sprawdzić, czy inwestowanie w konkretne produkty jest dla danego klienta odpowiednie. Badana jest jego sytuacja finansowa, doświadczenie inwestycyjne oraz wiedza. Testy mają oddzielać osoby, które świadomie inwestują w dany instrument od tych, które nieświadomie mogą „zrobić sobie krzywdę”. To właśnie niewłaściwe stosowanie tych kwestionariuszy było jednym z powodów, dla których KNF nałożyła na XTB wysoką karę. Broker zapewnia, że od tamtej pory naprawił swoje procedury. Postanowiłem więc zbadać, w jaki sposób obecnie XTB bada swoich klientów i ich gotowość do inwestowania w różne rodzaje aktywów. Dodatkowym celem było sprawdzenie, jakim klientom XTB oferuje dostęp do akcji i ETF-ów przy jednoczesnym zablokowaniu możliwosci inwestowania w CFD.

Treść ankiet MIFID stawianych przed klientami XTB jest dostępna na stronie brokera - osobno ankieta dotycząca instrumentów finansowych z rynku regulowanego (czyli akcji, ETF-ów itp.) oraz ankieta poświęcona CFD. Co jednak bardzo istotne, klient otwierający obecnie rachunek w XTB wypełnia obie ankiety jednocześnie. Po pytaniach o ogólną charakterystykę inwestora i jego znajomość akcji i ETF-ów, od razu pojawia się seria pytań o CFD. Nie jest to praktyka, którą znam z innych platform inwestycyjnych, w których mam rachunek.

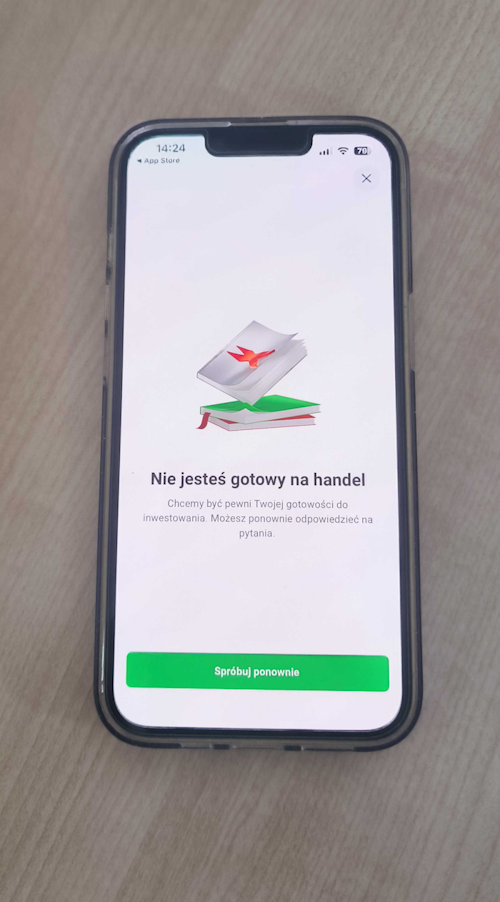

W trakcie prac nad niniejszym artykułem, towarzyszyłem bliskiej osobie w otwieraniu rachunku w XTB. W pierwszym podejściu do ankiety osoba ta zadeklarowała brak doświadczenia w handlu CFD, brak doświadczenia w handlu ETF oraz udzieliła błędnych odpowiedzi w części ankiety poświęconej CFD oraz poprawnych odpowiedzi w części dotyczącej akcji/ETF-ów. Efekt? Brak możliwości handlu i komunikat o potrzebie ponownego wypełnienia ankiety („Nie jesteś gotowy na handel. Chcemy być pewni Twojej gotowości do inwestowania. Możesz ponownie odpowiedzieć na pytania”).

Przycisk „Spróbuj ponownie” prowadził do tego samego formularza, zawierającego pytania o charakterystykę inwestora oraz jego znajomość akcje/ETF-ów oraz CFD. W drugim podejściu bliska mi osoba zaznaczyła, że miała doświadczenie w handlu akcjami i ETF-ami i ponownie zadeklarowała brak doświadczenia związanego z CFD. Analogicznie, na pytania dotyczące akcji i ETF-ów udzielone zostały odpowiedzi prawidłowe, zaś na pytania o CFD odpowiedzi nieprawidłowe.

Nawet w takim wariancie aplikacja XTB nie pozwoliła na rozpoczęcie jakiegokolwiek inwestowania (ani w akcje/ETF-y, ani w CFD).

W kolejnych podejściach próbowałem ustalić, czy istnieje pytanie kluczowe dla uzyskania możliwości handlu akcjami i ETF-ami w XTB. Nie zbadałem absolutnie wszystkich możliwych kombinacji, zakładając, że pytania o wykształcenie czy posiadane oszczędności niekoniecznie są tymi kluczowymi (przypominam - na pytania sprawdzające wiedzę dotyczącą inwestowania w akcje i ETF-y zawsze udzielano odpowiedzi poprawnej). Uznałem, że istotniejsze są pytania o cel inwestowania oraz tolerancję na ryzyko.

W podejściu numer trzy bliska mi osoba zmieniła deklarowany cel inwestowania: z „Osiągania zysków wyższych niż inflacja” na „Dywersyfikowanie portfela inwestycyjnego”. Można się zgodzić z tym, że taka postawa jest bardziej zgodna z ryzykiem handlu akcjami/ETF-ami, które przecież niekoniecznie przyniosą (zwłaszcza w krótkim terminie) zysk powyżej inflacji. Nawet i taka odpowiedź nie pozwoliła na odblokowanie handlu akcjami i CFD. Dla uzupełnienia, dwie pozostałe cele inwestowania dostępne w ankiecie są zdecydowanie bardziej agresywne („Maksymalizacja zysków” i „Zarabianie na krótkoterminowych zmianach rynkowych), więc zostały z góry odrzucone w naszych poszukiwaniach profilu inwestora, któremu XTB pozwoli na handel akcjami i ETF-ami, a nie zaoferuje dostępu do CFD.

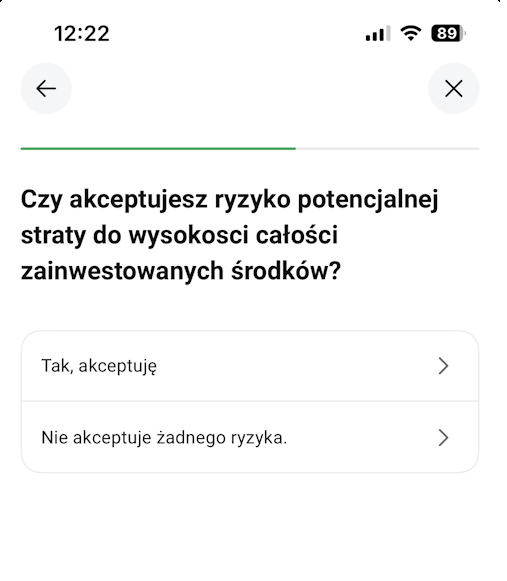

W kolejnej próbie dokonano zmiany udzielanej dotychczas odpowiedzi na pytanie, które okazało się kluczowe dla procesu uzyskiwania od XTB zielonego światła na inwestowanie. Pytanie to brzmiało:

Czy akceptujesz ryzyko potencjalnej straty do wysokości całości zainwestowanych środków?

a) Tak, akceptuję

b) Nie akceptuję żadnego ryzyka

Pytanie to jest specyficznie skonstruowane, ponieważ w dostępnych wariantach odpowiedzi nie ma takiego, który odpowiadałby sytuacji osób gotowych stracić tylko część zainwestowanych środków. Nie jest to sytuacja rzadka, zwłaszcza wśród początkujących inwestorów. XTB pyta jedynie o to, czy klient gotów jest stracić wszystko czy nie jest gotów na żadne ryzyko straty.

Udzielenie odpowiedzi „b) Nie akceptuję żadnego ryzyka” sprawiało, że możliwość jakiegokolwiek inwestowania w XTB pozostawała zablokowana. Dopiero udzielenie odpowiedzi „a) Tak, akceptuję (ryzyko potencjalnej straty do wysokości całości zainwestowanych środków)” otworzyło dostęp do inwestowania w akcje i ETF-y w XTB. Mowa o wariancie, w którym w dalszej części osoba ankietowana nadal poprawnie odpowiadała na pytania dotyczące wiedzy o akcjach i ETF-ach oraz w większości w sposób błędny na pytania dotyczące CFD (np. o dźwignię finansową i sposób jej działania).

Przejście na profil akcji czy ETF-ów skutkowało wyświetleniem komunikatu o braku środków na inwestowanie. Z kolei na profilu dowolnego CFD widniała informacja o konieczności przejścia dodatkowego testu.

Test ten składał się z tych samych pytań, które widniały w uprzednio wypełnianej ankiecie. Co istotne, dotyczył kwestii merytorycznych i poziomu wiedzy na temat CFD oraz doświadczenia z tymi instrumentami. To zapewne efekt tego, że wspomniane pytanie o akceptację ryzyka potencjalnej straty do wysokości całości zainwestowanych środków stanowi część ankiety XTB dotyczącej instrumentów finansowych z rynku regulowanego, a nie ankiety dotyczącej CFD (przypomnienie – oba dokumenty są dostępne na stronie XTB: ankieta OMI i ankieta CFD).

Równolegle do opisanych powyżej testów, wysłałem do XTB pytania dotyczące ankiety MiFID i procesu rejestracji nowych klientów. Testy na własną rękę okazały się potrzebne, ponieważ XTB nie chce udzielić informacji dotyczącej tego, na jakie pytania musi odpowiedzieć (lub ile konkretnie punktów za poprawne odpowiedzi musi uzyskać) klient, któremu broker umożliwi dostęp do akcji/ETF-ów oraz CFD.

|

Odpowiedzi XTB na pytania

Pytanie MŻ: W oświadczeniu dotyczącym decyzji KNF poinformowaliście Państwo o dostosowaniu procesu onboardingu. Proszę o informację, jak obecnie proces ten wygląda.

Biuro prasowe XTB: Nowy, hybrydowy proces onboardingu klientów został zaprojektowany tak, aby był bardziej elastyczny, a jednocześnie pozwalał na rzetelne sprawdzenie poziomu wiedzy finansowej użytkowników. To dla nas kluczowy element odpowiedzialnego oferowania produktów inwestycyjnych.

W trakcie rejestracji konta użytkownik przechodzi obecnie przez zestaw pytań obejmujących zarówno instrumenty OMI, jak i CFD, w ramach ankiet MIFID:

a) Jeśli użytkownik pozytywnie zaliczy obie części, może dokończyć proces rejestracji i uzyskać dostęp do pełnej oferty XTB. b) Jeśli użytkownik zaliczy część dotyczącą OMI, ale nie zda części dotyczącej CFD, może dokończyć rejestrację, jednak otrzymuje dostęp wyłącznie do oferty OMI. W przypadku próby inwestowania w instrumenty CFD, zostanie poinformowany o braku dostępu. Aby go uzyskać, konieczne jest ponowne podejście do testu z zakresu CFD i uzyskanie pozytywnego wyniku.

c) Jeśli użytkownik zaliczy część dotyczącą CFD, ale nie zda części OMI, nie ma możliwości dokończenia procesu otwarcia konta. |

|

Pytanie MŻ: Od kiedy obowiązuje opisana (aktualna) procedura onboardingu? Jak rozumiem wdrożona została po okresie, do którego zastrzeżenia zgłosiła KNF.

Biuro prasowe XTB: Procedura rozdzielonego onboardingu została wprowadzona po okresie wskazanym w decyzji KNF. Rozwiązanie w obecnej formie obowiązuje od kwietnia 2024 roku. |

|

Pytanie MŻ: Co oznacza "zaliczenie" części OMI/CFD? Czy trzeba poprawnie odpowiedzieć na wszystkie pytania merytoryczne, czy istnieje jakaś suma punktów (niższa od maksymalnej), którą trzeba uzyskać, czy decydują też czynniki inne niż wiedza itp.

Biuro prasowe XTB: Odpowiedzi są punktowane i należy przekroczyć odpowiednią liczbę punktów, aby zaliczyć dany segment wiedzy. |

|

Pytanie MŻ: Ile wynosi "odpowiednia liczbę punktów", która pozwala "zaliczyć dany segment wiedzy"?

Biuro prasowe XTB: To wewnętrzne procedury i nie możemy się nimi podzielić z szerokim rynkiem. Możemy jedynie przekazać, że cały mechanizm jest zgodny z zaleceniami pokontrolnymi. |

W tym miejscu przypomnę, że w ramach testów nie udało mi się wskazać takiej kombinacji odpowiedzi, która pozwoliłaby na uzyskanie dostępu do akcji i ETF, a jednocześnie nie wiązałaby się z udzieleniem odpowiedzi „a) Tak, akceptuję (ryzyko potencjalnej straty do wysokości całości zainwestowanych środków)”. Mam nadzieję, że publikacja artykułu skłoni XTB do udzielenia obszerniejszych odpowiedzi na pytania o ankietę MiFID.

Czy absolutnie wszyscy klienci XTB to ryzykanci?

Jak to możliwe, że XTB otworzyło w Polsce już ponad milion rachunków? Czy w świetle powyższych ustaleń dotyczących ankiety oznacza to, że wszyscy nowi klienci faktycznie posiadają odpowiednią wiedzę, doświadczenie i tolerancję na ryzyko, dzięki którym, pozostając w zgodzie z obowiązującymi przepisami, broker może zaoferować im dostęp do CFD?

Taki pogląd można oczywiście wysnuć z wypełnianych ankiet. Absolutnie nic nie zwalnia nawet niedoświadczonych klientów XTB od odpowiedzialności za to w jaki sposób i przy użyciu jakich instrumentów inwestują lub spekulują.

Nie sposób jednak zapomnieć o tym, że w internecie znaleźć można prawidłowo wypełnione wzory ankiet MiFID w wielu instytucjach finansowych (w tym w XTB), zaś w epoce ChataGPT i innych narzędzi niemal każdy test może być prawidłowo rozwiązany nawet przez osobę nieposiadającą dostatecznej wiedzy. Krytykowany od wielu lat system ankiet MiFID w obecnych czasach tym bardziej pełni raczej rolę „regulacyjnej podkładki” niż faktycznie spełnia swoją założoną funkcję dopasowywania oferowanych instrumentów finansowych do poszczególnych grup inwestorów.

Warto jednak dodać, że w przypadku wielu innych brokerów, dostęp do CFD wymaga założenia osobnego rachunku oraz wypełnienia dodatkowej (w tym bardziej obszernej niż w XTB) ankiety MiFID poświęconej tym instrumentom. To podejście odmienne od prezentowanego przez XTB.

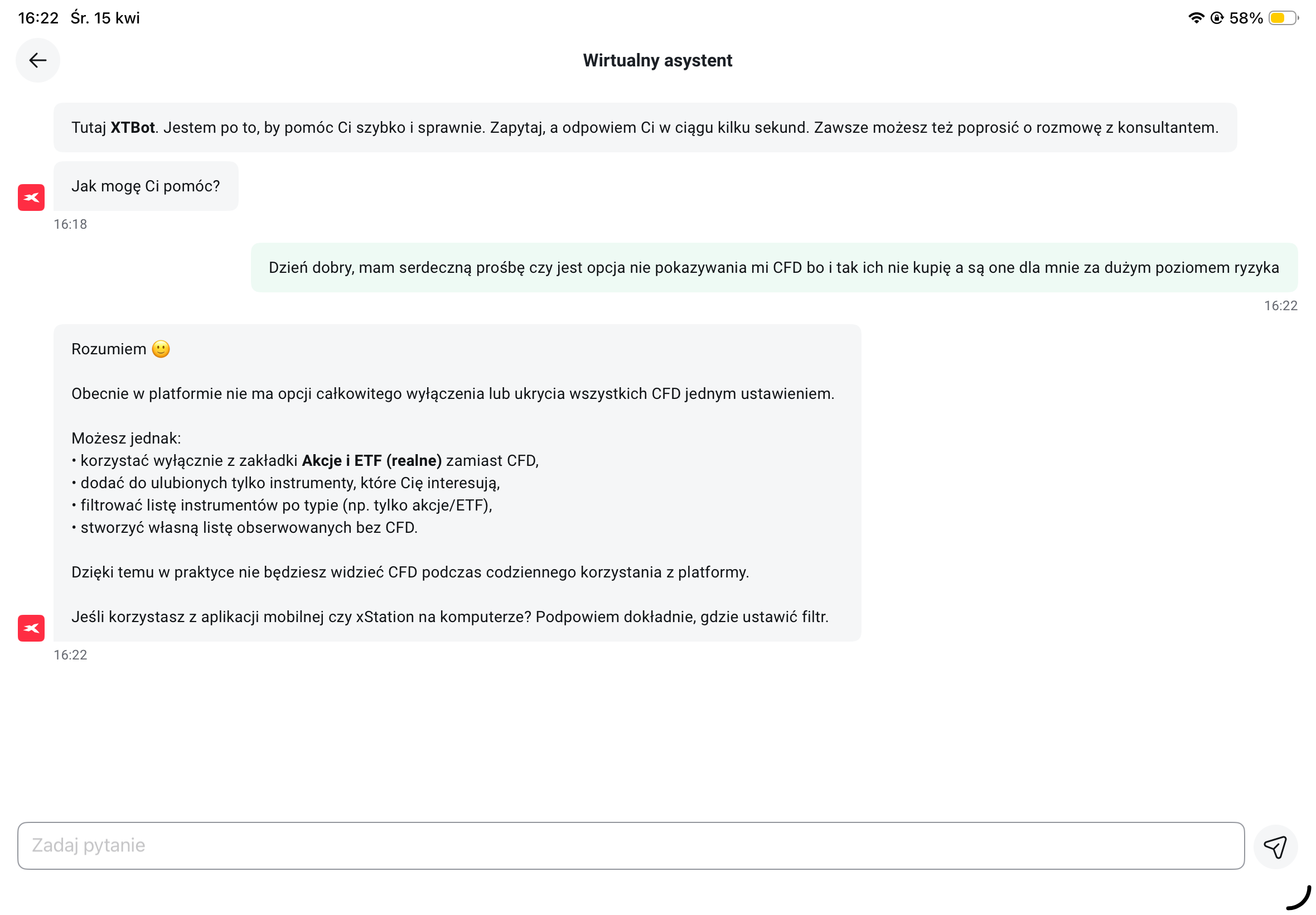

Innych dowodów na mocne zakorzenienie CFD w ofercie XTB dostarcza sama aplikacja oraz platforma internetowa. Obecnie w XTB nie ma możliwości wyłączenia dostępu do CFD ani wyświetlania tych instrumentów obok akcji i ETF-ów, nawet gdy klient wyraźnie sobie tego życzy. Potwierdza to fragment rozmowy jednego z członków SII z wirtualnym asystentem XTB:

Ryzyko regulacyjne od zawsze nad XTB

Ryzyko regulacyjne nad XTB unosi się od zawsze. Branża finansowa, zwłaszcza w obszarze ryzykownych inwestycji, jest na nie narażona w sposób naturalny. 20 mln zł kary od KNF stanowi zmaterializowanie się jednego z rodzajów ryzyka, które XTB skrupulatnie wylicza m.in. w swoim raporcie rocznym (s. 141, sekcja „Czynniki ryzyka i zagrożenia”).

W 2018 r. Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) zakazał oferowania inwestorom detalicznym opcji binarnych oraz wprowadziła ostrzejsze regulacje dotyczące CFD. Na poziomie krajowym zakazy te utrwaliła decyzja KNF.

Wprowadzone ograniczenia w CFD to m.in.:

- limit dźwigni finansowej (np. 1:30 na główne pary walutowe, mniej na inne instrumenty),

- ochrona przed ujemnym saldem,

- margin close-out (automatyczne zamykanie pozycji),

- zakaz agresywnego marketingu i bonusów,

- obowiązkowe ostrzeżenia o ryzyku (np. % strat klientów w materiałach reklamowych)

W 2023 r. głośnym echem wśród inwestorów (i akcjonariuszy XTB) odbił się wprowadzony w Hiszpanii zakaz reklamy CFD i dodatkowe obostrzenia w ich oferowaniu. Oferowanie klientom detalicznym CFD w modelu market maker nie jest możliwe w USA (przez co tamtejsi inwestorzy indywidualni do krótkoterminowych spekulacji używają m.in. opcji).

W lutym 2026 r. ESMA wydała stanowisko przypominające brokerom o stosowaniu obostrzeń dotyczących oferowania CFD również w przypadku nowych instrumentów w postaci tzw. wieczystych futures (perpetual futures, perps), które oferowane są np. na kryptowaluty. W świetle powyższych informacji, nie można wykluczyć, że w przyszłości obszar CFD będzie dodatkowo regulowany na poziomie UE lub krajowym.

Decyzja o nałożeniu przez KNF kary dla XTB nie jest ostateczna, a XTB może się od niej odwołać. Wydarzenie to może być jednak punktem wyjścia do wprowadzenia zmian na polskim rynku, które rozwiążą problem nabywania CFD przez osoby, które nie mają do tego odpowiedniego poziomu wiedzy i tolerancji na ryzyko.

Zmiany te mogą odbyć się zarówno na drodze dobrowolnego dostosowania oferty przez brokerów, jak i nowych wytycznych ze strony KNF. Niezależnie od ich charakteru, niezbędnym i podstawowym czynnikiem, który pomoże rozwiązać ten problem jest wzrost poziomu wiedzy osób, które decydują się na inwestowanie.

Trzy pomysły dotyczące CFD

Pojawiający się w przestrzeni publicznej postulat całkowitego zakazu oferowania CFD nie może przynieść pożądanych efektów. Maksymalne „dokręcenie śruby” polskim instytucjom finansowym sprawi, że na polskim rynku walkę o klientów wygrywać mogą zacząć firmy zagraniczne. Dla dobra rozwoju polskiego rynku, a nawet samej ochrony inwestorów indywidualnych, nie byłoby dobrze, gdyby ze względu na „arbitraż regulacyjny” uprzywilejowaną pozycję zyskać mogły instytucje z np. Cypru czy Malty lub nawet spoza UE. Nie dość, że ich działanie byłoby poza radarem KNF, to jeszcze w przypadku sporów inwestorzy byliby zmuszeni na dochodzenie sprawiedliwości przed zagranicznymi sądami, co nie jest ani proste, ani tanie.

CFD, podobnie jak inne instrumenty, które mają swoje miejsce w arsenale inwestora/spekulanta, powinny więc być oferowane, o ile instytucje finansowe uznają, że znajdą na dany produkt odpowiednią liczbę świadomych klientów. Na obecnym rozwoju polskiego rynku kapitałowego oraz uwzględniając przeciętny poziom wiedzy Polaków na temat inwestowania, trudno jednak założyć, aby wszyscy inwestorzy potrafili sprawnie identyfikować ryzyka związane np. z CFD. Nie dysponujemy twardymi danymi na temat liczby osób, które poniosły stratę na CFD w wyniku nieświadomości tego, w co konkretnie inwestują – dowody anegdotyczne można znaleźć w mediach społecznościowych. Rolą dobrych regulacji jest sprawienie, aby do kosztownych pomyłek nie dochodziło, a jednocześnie aby inwestorzy zachowali wolność w budowaniu swoich strategii inwestycyjnych.

Ostateczną odpowiedzialność za decyzje (w tym decyzje inwestycyjne) ponosi osoba, która ich dokonuje. Żadną regulacją nie zakażemy ludziom robienia błędów, podejmowania lekkomyślnych decyzji czy kierowania się chciwością. Instytucje finansowe mogą jednak projektować swoje usługi tak, aby podnieść poziom bezpieczeństwa i komfortu swoich klientów, również wtedy, gdy nie mają dostatecznego poziomu wiedzy i/lub są zwyczajnie roztargnieni. Pomóc w tym mogą pewne proste regulacje i dobre praktyki.

Proponowany sposób na rozwiązanie problemu z CFD składa się z trzech elementów:

1. Oddzielenie konta umożliwiającego nabywanie CFD (i innych instrumentów pochodnych) od domyślnego konta umożliwiającego inwestowanie w akcje i ETF-y.

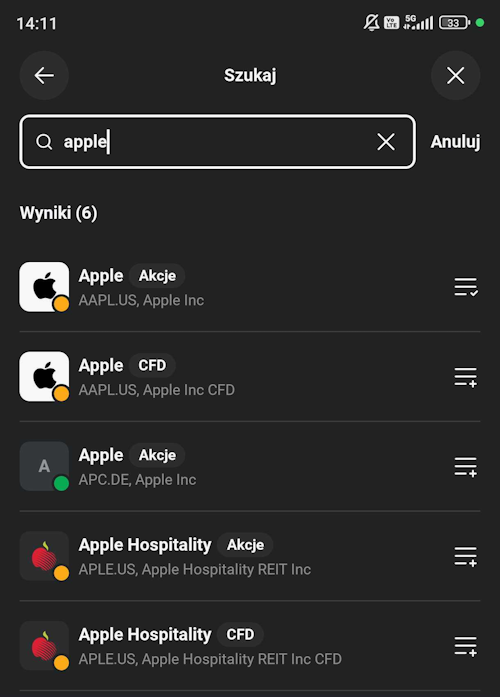

To rozwiązanie, które już jest obecne w ofercie wielu brokerów. W XTB – zarówno w aplikacji mobilnej, jak i platformie w wersji na komputery – instrumenty CFD są przemieszane z akcjami i ETF-ami. Wpisując w wyszukiwarkę XTB nazwę spółki, obok siebie wyświetlą się nam jej akcje oraz CFD. W ofercie brokera dostępne są także CFD na niektóre ETF-y, które również wyświetlają się tuż obok profili kierujących do właściwych ETF-ów.

W takim środowisku łatwo o pomyłkę i nabycie CFD mimo pierwotnej chęci kupna akcji lub ETF. Oddzielenie kont sprawiłoby, żeby aby nabyć CFD inwestor musiałby wykonać szereg dodatkowych czynności (przelew środków, wybranie odpowiedniego rachunku itp.), co zmniejsza ryzyko pomyłki lub nieświadomego zakupu CFD.

2. Wprowadzenie Osobistych Kont Inwestycyjnych w kształcie proponowanym przez SII.

Osobiste Konta Inwestycyjne powinny już od 1 stycznia 2027 r. stać się podstawowym rachunkiem dla osób stawiających w świecie inwestowania pierwsze kroki. Lista aktywów, w które można będzie inwestować w ramach OKI, obejmuje tylko określone pozycje – nie ma wśród nich CFD czy kryptowalut. OKI oferować będą możliwość inwestowania w:

- środki pieniężne w bankach i na rachunkach maklerskich

- papiery wartościowe będące przedmiotem obrotu w ramach rynku regulowanego lub alternatywnego systemu obrotu (np. akcje z GPW i NewConnect)

- instrumenty finansowe niebędące papierami wartościowymi (np. ETF-y)

- obligacje skarbowe

- jednostki uczestnictwa ubezpieczeniowego funduszu kapitałowego

- jednostki uczestnictwa funduszu inwestycyjnego

- jednostki rozrachunkowe dobrowolnego funduszu emerytalnego

Jednocześnie zakres instrumentów, które nie będą podlegać obowiązującemu na OKI podatkowi od wartości aktywów (do 100 000 zł) powinna obejmować możliwie szeroki zakres, w tym również aktywa zagraniczne. W ten sposób funkcjonowanie OKI będzie zdecydowanie prostsze niż w wariancie obecnie forsowanym przez Ministerstwo Finansów, a jednocześnie inwestorzy będą mogli tworzyć zróżnicowane portfele, odpowiadające ich preferencjom i potrzebom.

Zobacz też. OKI: MF odpowiedziało na uwagi SII do projektu ustawy. Część już została zaakceptowana

XTB jasno deklaruje, że zamierza udostępnić OKI swoim klientom tak szybko, jak tylko będzie to możliwe. Gdyby więc nowi klienci w pierwszej kolejności zachęcani byli do inwestowania na OKI, wówczas również grono osób z łatwym dostępem do CFD uległoby ograniczeniu. Zapewne do otwarcia OKI w XTB potrzebny będzie standardowy rachunek, więc jeżeli nie będzie na nim dostępu do CFD (jak sugerujemy w pkt. 1), to klient zachęcony do otwarcia OKI miałby już dwa rachunki (OKI i standardowy, ze zwykłym podatkiem Belki), a na żadnym z nich nie mógłby inwestować w CFD – w tym celu musiałby podjąć dodatkowe działania.

3. Edukacja i informacja na temat CFD

Żadne regulacje nie byłyby potrzebne, gdyby Polacy wiedzieli, że CFD to instrumenty, przy pomocy których można w szybki sposób zyskać oraz stracić pieniądze. Poziom edukacji finansowej w naszym kraju wciąż kuleje, na czym najbardziej tracą sami Polacy – przeszło 1,5 biliona złotych na rachunkach bankowych nie finansuje zarówno ich długoterminowych potrzeb finansowych, jak i nie zapewnia wsparcia polskiej gospodarce.

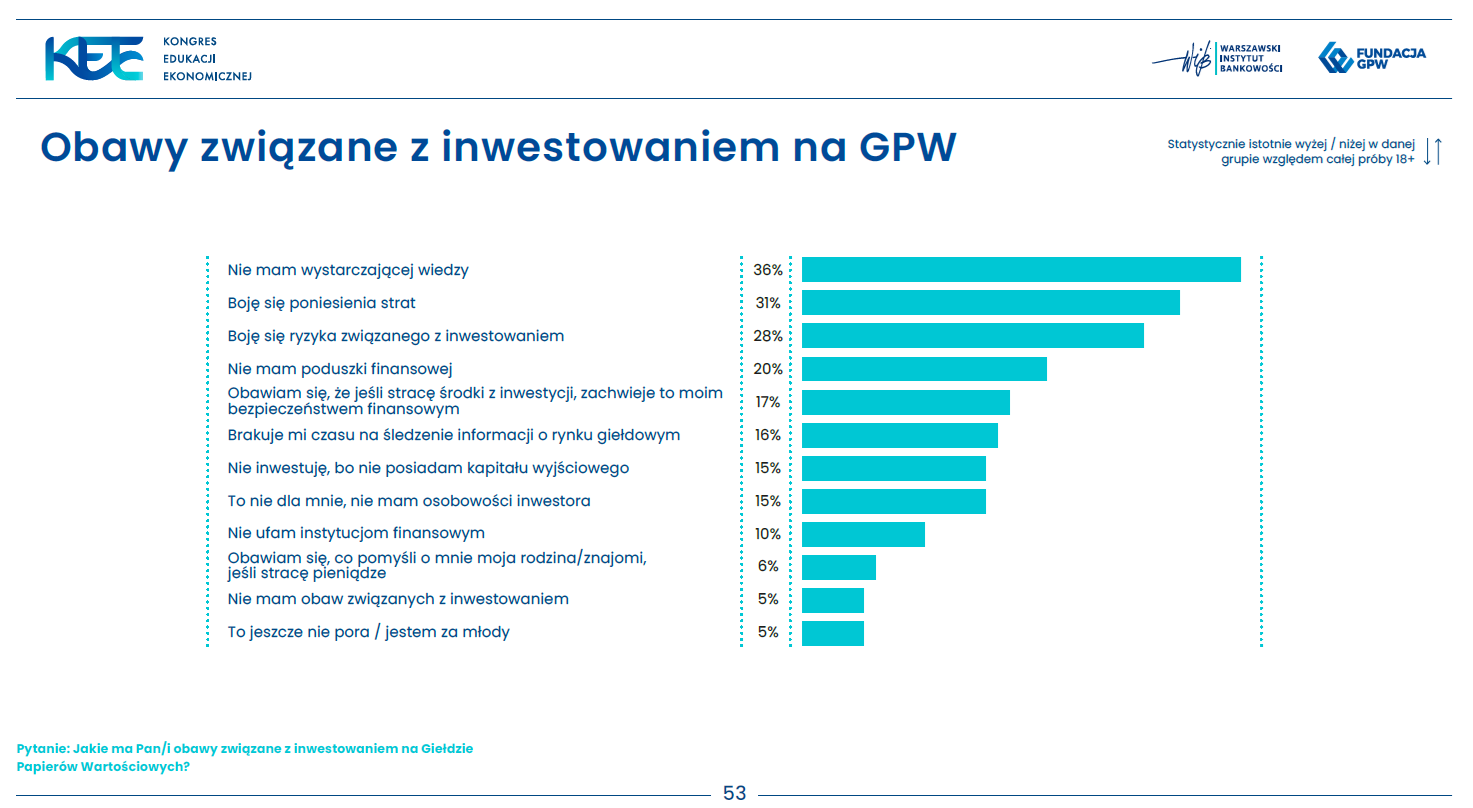

Najnowsze badania pokazują także, że wielu Polaków boi się inwestowania. Wśród najczęściej wskazywanych obaw znajdują się brak wiedzy, strach przed poniesieniem straty czy w ogóle podejmowania ryzyka. Skoro tego rodzaju obawy pojawiły się w badaniu WIB i Fundacji GPW w kontekście inwestowania na GPW, to z dużą pewnością można je przenieść także na instrumenty CFD.

Źródło: „Poziom wiedzy ekonomicznej Polaków 2026”

Na rzecz poprawy poziomu edukacji finansowej działa szereg niezależnych podmiotów (w tym SII), jednak również władze centralne deklarowały chęć włączenia się w ten obszar. W rozwiązaniu problemu niskiego poziomu wiedzy finansowej pomóc ma przyjęta przez rząd Krajowa Strategia Edukacji Finansowej. Środki na realizację zapisanych w niej celów pochodzić mają m.in. z Funduszu Edukacji Finansowej, pozostający w dyspozycji Ministra Finansów. Fundusz ten zasilany jest… wpływami z kar nakładanych przez Komisję Nadzoru Finansowego i Urząd Ochrony Konkurencji i Konsumenta.

Jeżeli więc XTB zapłaci karę za nieprawidłowości związane z oferowaniem CFD, wówczas środki te powinny trafić na działania mające na celu podniesienie poziomu wiedzy na temat inwestowania (również w CFD).

Dodatkowo, w celu lepszego zobrazowania opinii publicznej kwestii inwestowania w CFD, UKNF powinien rozszerzyć coroczne raporty na temat rynku Forex o dodatkowe zagadnienia (wynik klientów w terminie dłuższym niż rok, podział klientów na grupy wiekowe, osobne dane tylko dla klientów początkujących itp.). Większy zakres informacji pozwoli na rzeczową dyskusję na temat CFD i upowszechnianie wiedzy na ich temat.

Równolegle, dla lepszego zrozumienia przez rynek komunikatu KNF na temat kary dla XTB, zasadne byłoby opublikowanie konkretnych przykładów naruszeń regulacji w latach 2022-2023 (zrzutów ekranu, formularzy, opisów itp.) oraz ich zestawienie z obecnymi rozwiązaniami, które – jak można przypuszczać – są już zgodne z regulacjami. Takim samym działaniem powinni być objęci inni brokerzy.

Podsumowanie

Warren Buffett mawiał, że „Rynek akcji to mechanizm transferujący pieniądze od niecierpliwych do cierpliwych”. Gdyby z CFD korzystali jedynie świadomie szukający szybkiego zysku (co wiąże się z koniecznością poniesienia większego ryzyka), to wszystko byłoby w porządku. Jednak obserwowana w ostatnich latach fala wzrostu zainteresowania inwestowaniem, w ramach której XTB otwiera kilkadziesiąt tysięcy rachunków miesięcznie, do komputerów i telefonów osób początkujących wprowadziła dość ryzykowne instrumenty w postaci CFD.

Nie jest to jedyny sposób na podejmowanie dużego ryzyka finansowego: reklamy bukmacherów czy kolektury Lotto też można spotkać na każdym kroku. W ich przypadku jednak wizja szybkiego zarobku nie jest przemieszana z długoterminowym oszczędzaniem.

🟢Zobacz też: Giełda to nie kasyno, inwestowanie to nie hazard

Nie jestem w stanie w pełni wczuć się w sytuację osób, które dziś zaczyna przygodę z rynkiem (być może warto zrobić pogłębione badania focusowe?), ale podejrzewam, że nie wszyscy znają różnicę między CFD a ETF, nie mówiąc już o innych kwestiach. Nie wiem też, czy wszystkie te osoby faktycznie świadomie podpisują się pod stwierdzeniem „Tak, akceptuję ryzyko potencjalnej straty do wysokości całości zainwestowanych środków”, z czym wiąże się (według moich ustaleń) uruchamianie rachunku w XTB.

To, że XTB zarabia na tym, że przy pomocy CFD inwestują/spekulują również osoby, które nie mają do tego odpowiedniej wiedzy ani tolerancji na ryzyko, jest faktem. Dodatkowo, wyniki finansowe brokera i kurs jego akcji na giełdzie nie pozostawiają wątpliwości co do tego, że obecny model działania przynosi wymierne efekty. XTB robi także sporo dobrego dla promowania inwestowania jako takiego (od billboardów zachęcających do założenia IKE po spoty reklamowe w najlepszym czasie antenowym), prowadzi liczne działania edukacyjne oraz sponsoruje wiele podmiotów, nie tylko ze świata finansów. Konkurencja na polskim rynku usług maklerskich przez lata nie należała do najostrzejszych (łagodnie rzecz ujmując), a pojawienie się XTB przyczyniło się do wzmocnienia walki o klienta. Listę innych efektów obecności XTB na polskim rynku można mnożyć.

Trzeba jednak pamiętać, że u podstaw wciąż rosnącego „imperium XTB” leży szerokie oferowanie CFD. Być może kiedyś XTB przejdzie pełną ewolucję w kierunku brokera, w którego strukturze przychodów i modelu funkcjonowania CFD nie odgrywają tak istotnej roli jak obecnie. Dopóki jednak to się nie stanie, obowiązkiem innych uczestników rynku jest pomyśleć o tym, kim są osoby, dzięki których stratom biznes XTB rośnie tak szybko. A najlepiej jeszcze pomóc im wejść na rynek bez zrobienia sobie krzywdy – nawet jeśli miałoby to wymagać zmian w dotychczas skutecznym modelu biznesowym.

PS Prace nad powyższym artykułem rozpocząłem 14 kwietnia. Po wstępnym kontakcie telefonicznym, pierwszą mailową odpowiedź od XTB otrzymałem 20 kwietnia. Artykuł nie ma żadnego związku z działaniami XTB (lub jakiegokolwiek innego podmiotu) podejmowanymi po tej dacie.

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Edukacja i świadome podejmowanie ryzyka

Jakie wnioski powinniśmy wyciągnąć z tej całej sytuacji pod hasłem „wielomilionowa kara KNF dla XTB”? Przede wszystkim takie, że wszystkim inwestorom, w szczególności tym początkującym, przyda się więcej edukacji. Oczywiście kolejna tama w postaci wydzielonego rachunku instrumentów pochodnych nie zaszkodzi, ale ona z pewnością nie zastąpi edukacji.

Powinniśmy jako rynek dojść do stanu, w którym będziemy mieli przynajmniej umiarkowaną pewność, że inwestor, który chce położyć pieniądze na ryzykownym rynku CFD lub na rynku instrumentów pochodnych notowanych na GPW, będzie robił to z pełną świadomością ponoszonych ryzyk. Chcesz inwestorze zaryzykować, świadomie wystawić swoje pieniądze na rynku po to, aby „zagrać” (celowo nie używam słowa inwestować) o wyższe stawki, to wszystko w porządku, pod warunkiem, że jest to przemyślana decyzja i jesteś w pełni świadomy tego co robisz.

Zbyt często zdarza mi się natrafić w mediach społecznościowych czy na forach inwestorskich na przypadki osób, które myślały, że kupują np. ETF na złoto czy akcje Apple'a, a w rzeczywistości okazywało się, że zamiast tego nabyły CFD oparte o cenę złota lub akcji Apple'a. Dołączone do wpisów zrzuty ekranu dobitnie pokazywały, że ta pomyłka słono kosztowała. Takie zjawiska są szkodliwie nie tylko dla osób, które nieświadomie tracą pieniądze, ale też nie służą długoterminowemu rozwojowi polskiego rynku kapitałowego.

Jeszcze raz zatem powtórzę: chcesz ryzykować, proszę bardzo, ale rób to w pełni świadomie.