Czeska platforma Fondee po roku działalności w Polsce nadal chce walczyć o klientów na rosnącym rynku robodoradców. Przyglądamy się jej ofercie.

Robodoradcy pochodzący zza południowej granicy zdominowali polski rynek. Pierwszy wystartował słowacki Finax, który na naszym rynku obecny jest od 2019 r. Na początku 2023 r. informowaliśmy o polskim debiucie Portu, platformy inwestycyjnej wywodzącej się z Czech.

Również od roku w Polsce obecna jest platforma Fondee. To kolejny gracz na polskim rynku robodoradców inwestujących w ETF-y. Oto, co Fondee ma do zaproponowania.

Z Londynu do Czech, a potem do Polski

Założyciele Fondee – Eva Hlavsa i Jan Hlavsa – to małżeństwo, które ma za sobą pracę w sektorze finansowy w londyńskim City. Po powrocie do Czech, w 2020 r. postanowili uruchomić finansowy startup, który zaoferuje klientom proste inwestowanie przy pomocy robodoradcy. Obecnie Fondee działa w Czechach, Słowacji i Polsce.

Jan i Eva Hlavsa, źródło: fondee.pl

Jak czytamy na stronie Fondee.pl, również w 2020 r. w czeskiego robodoradcę zainwestował J&T Bank, należącym do grona średniej wielkości banków działających w Czechach i na Słowacji. Bank ten odpowiada także za przeprowadzanie transakcji klientów. Z kolei sama Fondee nadzorowana jest przez Czeski Bank Narodowy (CNB). W odróżnieniu od Polski, w Czechach nie ma osobnego organu nadzoru w typie Komisji Nadzoru Finansowego, lecz zadaniem tym zajmuje się bank centralny.

W naszym kraju Fondee działa na zasadzie notyfikacji przez KNF bez otwierania oddziału – informacja na ten temat dostępna jest na stronie KNF. Obecnie czeska platforma nie planuje otwierać oddziału w naszym kraju.

|

🤖 Robodoradcy różnych rozmiarów

Fondee nie podaje do publicznej wiadomości informacji o aktywach i liczbie klientów w Polsce. Platforma poinformowała jedynie, że w sumie na wszystkich rynkach posiada 14 000 klientów. Wartość łącznych aktywów również nie jest znana.

Fondee jest więc robodoradcą o mniejszej skali działalności od konkurencji. Finax chwali się ok. 12 000 klientów w Polsce i aktywami na poziomie ok. 400 mln złotych oraz 55 000 klientów na wszystkich rynkach i łączną sumą aktywów rzędu ok. 600 mln euro.

Portu nie podaje danych o aktywności w Polsce, informuje jedynie, że na wszystkich rynkach ma ok. 200 000 użytkowników i aktywa o wartości ok. miliarda euro. |

Fondee pod lupą

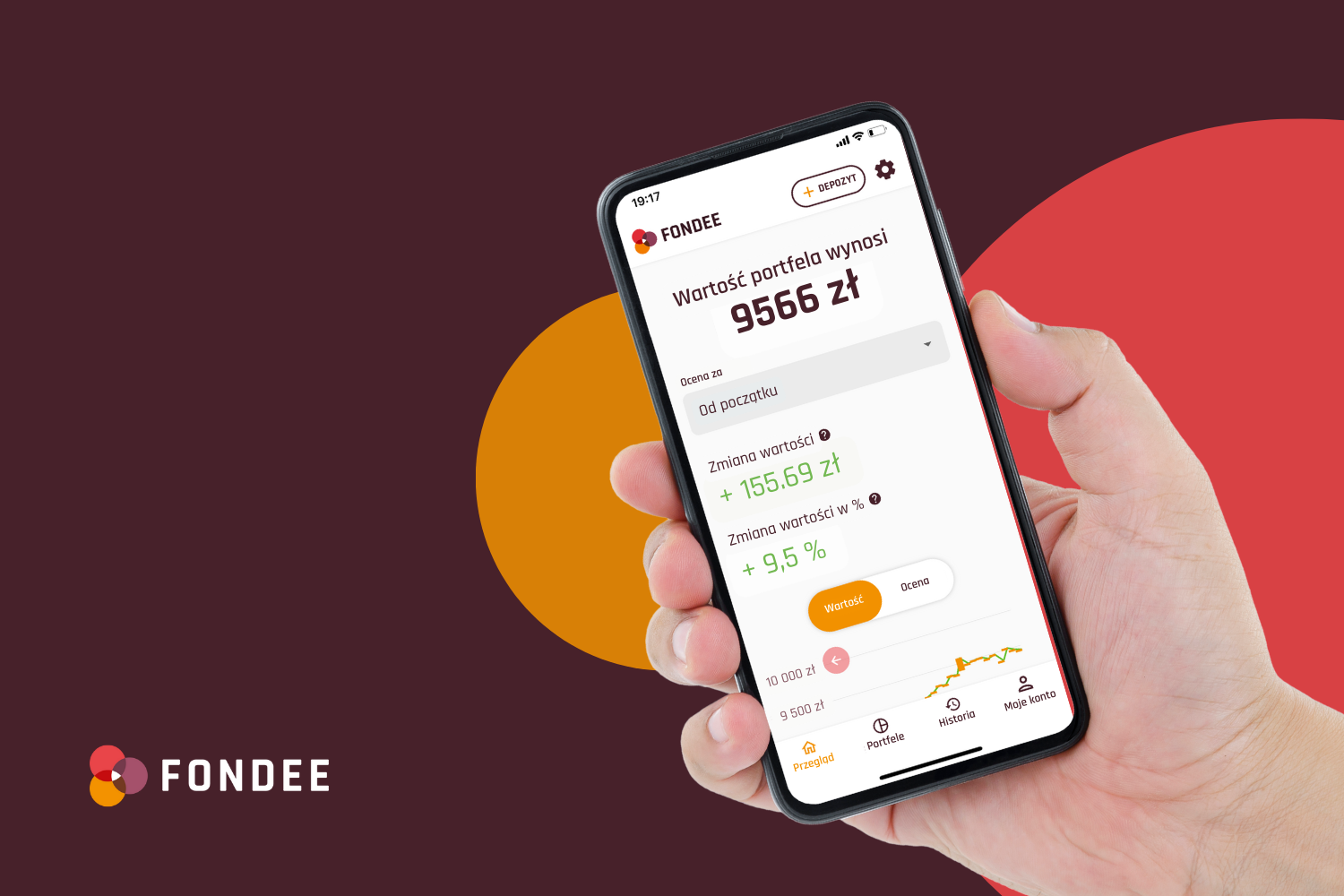

Zajrzyjmy pod maskę Fondee. Rejestracja odbywa się za pośrednictwem strony internetowej lub aplikacji mobilnej na systemy Android i iOS. W jej trakcie przyszły klient musi wypełnić kwestionariusz dotyczący podstawowych kwestii (dochody, podejście do ryzyka, wiedza na temat inwestowania, horyzont inwestycyjny), na podstawie którego robodoradca dobierze jeden z gotowych portfeli. Aby rozpocząć inwestowanie w Fondee, potrzebna jest także elektroniczna weryfikacja tożsamości (selfie i zdjęcie dokumentu), podpisanie umowy oraz rzecz jasna wpłata na rachunek.

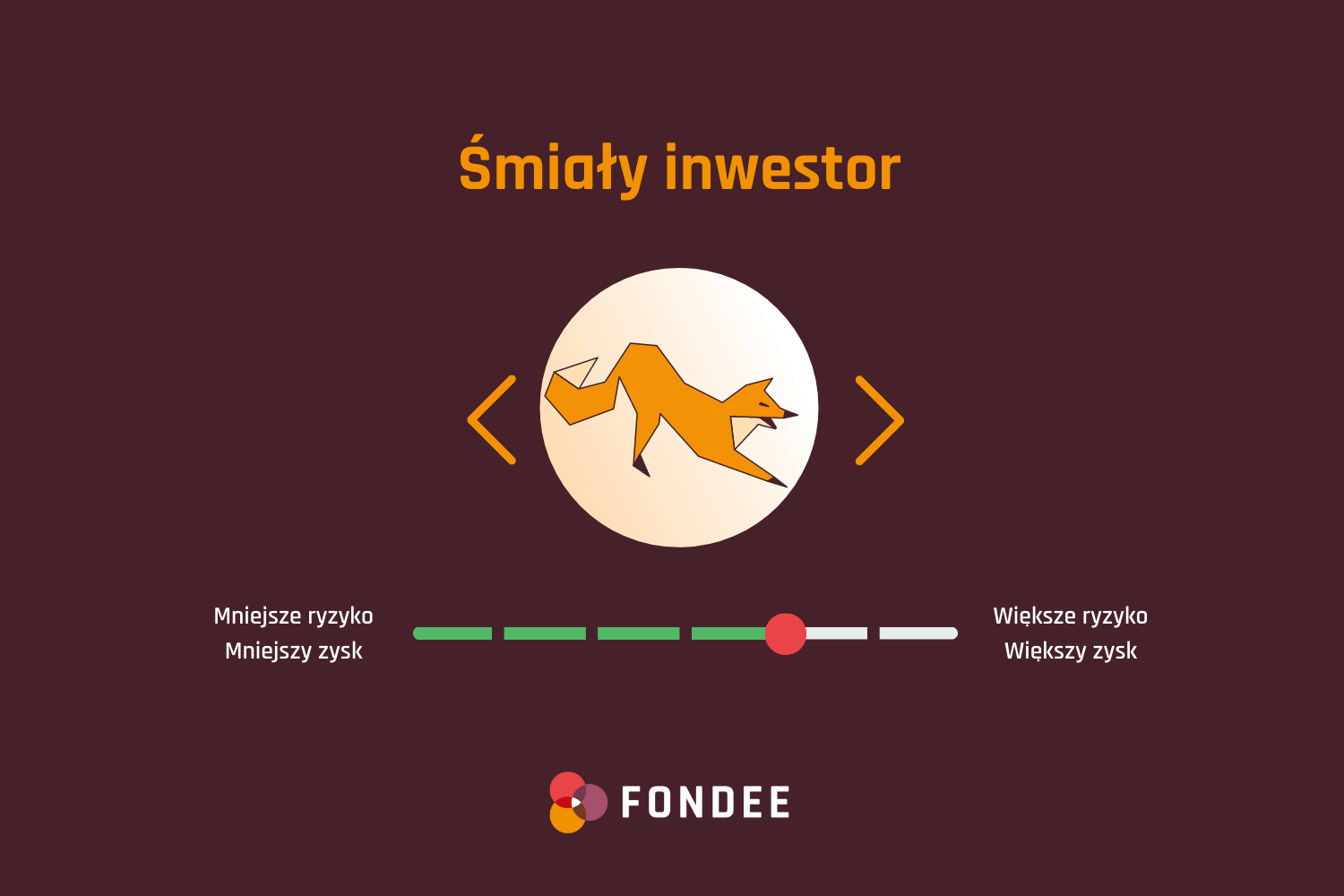

Fondee oferuje siedem różnych poziomów charakteryzujących się odmiennymi profilami ryzyka. Ich nazwy nie są zbyt wiele mówiące (np. trudno na pierwszy rzut oka rozeznać czy jest się inwestorem „konserwatywnym”, „ostrożnym” czy „rozważnym”), ale na szczęście wyraźnie rozrysowana jest struktura każdego z portfeli. Każdy z portfeli otrzymał też grafikę z lisem, który jest osobliwym wyborem na symbol inwestora. Profil inwestycyjny można w zmienić też po dokończeniu rejestracji.

Jedno z pytań w kwestionariuszu dotyczy nastawienia przyszłego inwestora do kwestii społecznych i środowiskowych. W zależności od odpowiedzi, zostaniemy przyporządkowani do jednego z segmentów – klasycznego lub ESG właśnie. Nazwy portfeli różnią się tylko trzyliterowym dopiskiem, jednak ich skład wyraźnie się różni. Każdy inwestor w Fondee może mieć do 5 różnych portfeli, więc w ramach jednego profilu klienta można wybierać opcje klasyczne i ESG.

Zacznijmy od wersji klasycznej. Uwagę z pewnością przykuwa mnogość rodzajów aktywów – jak informuje Fondee, w skład portfeli wchodzi do 14 ETF-ów. Dla porównania, Finax komponuje portfele z 10 elementów (pomija rynki azjatyckie, które w Fondee są reprezentowane, choć zazwyczaj śladowo). W Fondee nie znajdziemy możliwości samodzielnej zmiany składu portfeli lub komponowania ich od zera – co oferuje np. Portu – lecz mamy do dyspozycji tylko gotowe warianty.

Oto jak wygląda kompozycja portfeli klasycznych w Fondee.

| Rodzaje portfeli inwestycyjnych w Fondee (portfele klasyczne) | |||||||

| Poziom ryzyka | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Nazwa profilu ryzyka | Konserwatywny Inwestor | Ostrożny inwestor | Rozważny inwestor | Zrównoważony inwestor | Śmiały inwestor | Nieustraszony inwestor | Odważny inwestor |

| Akcje Europa | 14% | 23% | 29% | 31% | 35% | 38% | 43% |

| Akcje USA | 3% | 8% | 15% | 23% | 26% | 31% | 33% |

| Akcje rynków wschodzących | 0% | 0% | 0% | 3% | 4% | 5% | 6% |

| Akcje Azja-Pacyfik | 0% | 0% | 0% | 0% | 2% | 5% | 6% |

| Akcje Japonia | 0% | 0% | 0% | 0% | 3% | 5% | 7% |

| Obligacje Europa skarbowe | 25% | 20% | 14% | 9% | 6% | 1% | 0% |

| Obligacje Europa korporacyjne | 15% | 12% | 10% | 8% | 4% | 1% | 0% |

| Obligacje USA skarbowe | 22% | 18% | 13% | 9% | 6% | 3% | 0% |

| Obligacje USA korporacyjne | 10% | 9% | 8% | 7% | 4% | 1% | 0% |

| Obligacje rynków wschodzących | 0% | 1% | 1% | 1% | 1% | 2% | 1% |

| Obligacje o wysokiej stopie zwrotu | 0% | 0% | 2% | 2% | 3% | 4% | 2% |

| Obligacje inne | 9% | 7% | 6% | 5% | 4% | 2% | 0% |

| Akcje razem |

17% | 31% | 44% | 57% | 70% | 84% | 95% |

| Obligacje razem |

81% | 67% | 54% | 41% | 28% | 14% | 3% |

| Gotówka | 2% | 2% | 2% | 2% | 2% | 2% | 2% |

| Źródło: Fondee | |||||||

Jak wyraźnie widać, przechodzimy od defensywnego portfela 17% akcji i 81% obligacji do agresywnego wariantu z 95% ekspozycji na akcje. Co istotne, w klasycznych portfelach Fondee duży udział mają akcje europejskie – w każdym z wariantów przeważają nad amerykańskimi, co może dziwić na tle innych produktów. Obecna struktura Fondee nie koresponduje więc z tym, ile Amerykanie znaczą na światowych rynkach finansowych (wystarczy prześledzić listę największych spółek).

Tymczasem w Fondee nawet w najbardziej ryzykownym wariancie inwestor otrzyma zestaw ETF-ów na akcje z USA i Europy w proporcjach 33,25%-42,75% na korzyść aktywów europejskich.

- BNP Paribas Easy STOXX Europe 600 UCITS ETF (8,98%)

- BNP Paribas Easy EURO STOXX 50 UCITS ETF (25,65%)

- iShares STOXX Europe Mid 200 UCITS ETF (8,12%)

- Invesco S&P 500 EUR Hedged UCITS ETF (33,25%)

Podkreślić należy też to, że amerykańskie akcje w Fondee reprezentowane są przez instrument zabezpieczony przed wahaniami kursowymi EUR/USD. Podobną konstrukcję mają też oferowane przez czeską platformę ETF-y na amerykańskie obligacje. Innymi słowy, ekspozycja na zmianę kursu dolara do euro w Fondee jest ograniczona, pozostaje natomiast ryzyko kursowe związane z notowaniami EUR/PLN.

Wszystkie ETF-y, w które inwestuje Fondee, są notowane w euro, w euro przechowywana jest także gotówkowa część portfela. Polski klient widzi jednak na swoim koncie wartość w złotych, na które jego inwestycje są też przeliczane w momencie ich sprzedaży.

Konkretne nazwy ETF-ów, z których komponowane są portfele Fondee są dostępne, dzięki czemu inwestor może sprawdzić szczegóły. Nie ma co się jednak oszukiwać – to zadanie raczej dla bardziej doświadczonych inwestorów, a niekoniecznie dla osoby, która stawia na rynku pierwsze kroki i to przy pomocy robodoradcy.

🟢Robodoradcy polskiemu rynkowi się przydadzą [Opinia]

Przejdźmy teraz do drugiej grupy portfeli oferowanych przez Fondee, czyli wariantu ESG. Jak nietrudno się domyślić, portfele te komponowane są z odpowiednich funduszy ETF, również z ESG w nazwie.

| Rodzaje portfeli inwestycyjnych w Fondee (portfele ESG) | |||||||

| Poziom ryzyka | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Nazwa profilu ryzyka | Konserwatywny Inwestor | Ostrożny inwestor | Rozważny inwestor | Zrównoważony inwestor | Śmiały inwestor | Nieustraszony inwestor | Odważny inwestor |

| Akcje Europa | 8,5% | 15,5% | 22% | 21,66% | 22,04% | 22,04% | 23,58% |

| Akcje USA | 8,5% | 15,5% | 22% | 32,49% | 38,49% | 48,36% | 55,12% |

| Akcje rynków wschodzących | 0% | 0% | 0% | 2,85% | 3,95% | 5,04% | 6,33% |

| Akcje Azja-Pacyfik | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| Akcje Japonia | 0% | 0% | 0% | 0% | 6,52% | 8,56% | 9,97% |

| Obligacje Europa skarbowe | 27,55% | 22,51% | 16,44% | 11,25% | 6,76% | 1,30% | 0% |

| Obligacje Europa korporacyjne | 13,02% | 9,75% | 7,55% | 5,17% | 3,91% | 2,85% | 1,21% |

| Obligacje USA skarbowe | 18,85% | 18,69% | 14,78% | 10,46% | 4,49% | 2,24% | 0% |

| Obligacje USA korporacyjne | 7,02% | 8,69% | 10,16% | 9,82% | 8,41% | 6,67% | 1,76% |

| Obligacje rynków wschodzących | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| Obligacje o wysokiej stopie zwrotu | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| Obligacje inne | 10% | 2% | 0% | 0% | 0% | 0% | 0% |

| Obligacje Japonia | 4,56% | 5,36% | 5,07% | 4,30% | 3,43% | 0,94% | 0,03% |

| Akcje razem |

17% | 31% | 44% | 57% | 71% | 84% | 95% |

| Obligacje razem | 81% | 67% | 54% | 41% | 27% | 14% | 3% |

| Gotówka | 2% | 2% | 2% | 2% | 2% | 2% | 2% |

| Źródło: Fondee | |||||||

Rzecz jasna nie każdy fundusz ma swój „zielony/odpowiedzialny społecznie” odpowiednik, wobec czego struktura alokacji aktywów dla siedmiu wariantów ryzyka zmienia się w zależności od tego, czy klient Fondee zdecyduje się na inwestowanie klasyczne czy ESG. Różnice są całkiem spore – osoba, która wybierze inwestowanie ESG skończy np. z mniejszym od opisywanego wcześniej udziałem akcji europejskich. To efekt tego, że to za oceanem jest więcej instrumentów finansowych z ESG w nazwie.

Inwestowanie w Fondee – koszty

Przyjrzyjmy się kwestii kluczowej dla inwestowania pasywnego czyli do opłat. Fondee pobiera za zarządzanie 0,9% wartości aktywów rocznie. Opłata pobierana jest raz w miesiącu (1/12 * 0,9% = 0,075%) i obliczana jest od ostatecznej wartości portfela w ostatnim dniu roboczym miesiąca, zaś pobierana na początku kolejnego miesiąca z gotówkowej części portfela, która zawsze wynosi ok. 2%.

Do tego dochodzą rzecz jasna opłaty na rzecz samych ETF-ów, które są różne w zależności od konstrukcji portfela. W przekazie informacyjnym Fondee uśrednia te koszty do 0,15% rocznie i informuje o średniej łącznej opłacie w wysokości 1,05% rocznie. Lista podawanych przez Fondee przykładowych ETF-ów wraz ze wskaźnikami kosztów TER wygląda następująco:

| Klasyczne | TER |

| BNP Paribas Easy STOXX Europe 600 UCITS ETF | 0,20% |

| BNP Paribas Easy EURO STOXX 50 UCITS ETF | 0,18% |

| iShares STOXX Europe Mid 200 UCITS ETF | 0,20% |

| Invesco S&P 500 EUR Hedged UCITS ETF | 0,05% |

| iShares Core Euro Corporate Bond UCITS ETF (Acc) | 0,20% |

| UBS ETF (LU) Bloomberg Barclays Euro Area Liquid Corporates 1-5 UCITS ETF (EUR) A-dis | 0,18% |

| UBS ETF (LU) Barclays EUR Treasury 1-10 UCITS ETF (EUR) A-dis | 0,17% |

| UBS ETF (LU) Barclays TIPS 1-10 UCITS ETF (hedged to EUR) A-acc | 0,20% |

| Xtrackers USD Corporate Bond UCITS ETF 2D (EUR hedged) | 0,21% |

| UBS ETF (LU) Bloomberg Barclays USD Emerging Markets Sovereign UCITS ETF (hedged to EUR) A-acc | 0,42% |

| Xtrackers EUR High Yield Corporate Bond UCITS ETF 1D | 0,20% |

| iShares Core MSCI Emerging Markets IMI UCITS ETF | 0,18% |

| Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF | 0,15% |

| Xtrackers Nikkei 225 UCITS ETF 1D | 0,09% |

| ESG | TER |

| iShares MSCI Europe ESG Enhanced UCITS ETF EUR (Acc) | 0,12% |

| iShares MSCI USA ESG Enhanced UCITS ETF | 0,07% |

| Xtrackers MSCI Japan ESG UCITS ETF 1C | 0,20% |

| iShares MSCI EM SRI UCITS ETF USD (Acc) | 0,25% |

| iShares MSCI World SRI UCITS ETF EUR (Acc) | 0,20% |

| BNP Paribas Easy EUR Corporate Bond SRI Fossil Free UCITS ETF | 0,20% |

| UBS LFS Bloomberg Brcls MSCIUS LC Sust UCI ETF (EURh) | 0,25% |

| Źródło: Justetf.com | |

Na swojej stronie internetowej w języku polskim, Fondee porównuje się jednak nie do innych robodoradców, lecz do tradycyjnych funduszy inwestycyjnych. Widać, że czeska platforma ma ambicję, aby pozyskać nieco klientów inwestujących dziś za pośrednictwem TFI.

Inwestowanie w Fondee zacząć można od 100 zł, brak jest opłat na wejście i wyjście z inwestycji. Koszty na rzecz platformy mieszczą się w opłacie za zarządzanie wynoszącej 0,9%. Do tego doliczyć należy spread przy kupnie ETF-ów (Fondee szacuje ich skalę na 0,05% w skali roku) oraz spread walutowy przy zamianie EUR na PLN i na odwrót (szacunkowo 0,02%; przy inwestowaniu w okresie powyżej 5 lat).

Rebalancing w Fondee

Inwestowanie przez robodoradcę wiąże się możliwością zrzucenia z siebie konieczności przeprowadzania rebalancingu portfela. Zająć się tym może robodoradca.

– Rebalansowanie Twojego portfela jest przeprowadzane raz w miesiącu. Datę rebalansowania portfela można znaleźć po zalogowaniu się w strefie klienta. Możesz również wyłączyć rebalansowanie w strefie klienta, jeżeli nie chcesz, aby Twój portfel był rebalansowany. Jeżeli rebalansowanie jest wyłączone, optymalna alokacja jest wyrównywana przez nowe wpłaty. Gdy inwestowane są nowe pieniądze, ETF-y zostaną zakupione w taki sposób, aby portfel jak najlepiej pasował do alokacji modelowej – czytamy na stronie Fondee w sekcji Q&A.

Warto przypomnieć, że rebalancing skutkujący sprzedażą instrumentów finansowych z zyskiem wiąże się z obowiązkiem podatkowym.

Podatki w Fondee

Robodoradcy oferują klientom praktycznie bezobsługowe inwestowanie, jednak nie mogą zdjąć z nich obowiązku podatkowego. To samo tyczy się się Fondee, które deklaruje jednak, że na początku każdego roku przygotowuje dokumenty podatkowe, ułatwiające rozliczenie z fiskusem. To standardowa praktyka robodoradców działających w Polsce, ale warto podkreślać konieczność zapłaty podatków, ponieważ z robodoradców często korzystać chcą osoby, które mają niewielkie lub zerowe doświadczenie w tym obszarze. Zaznaczyć należy również, że od Fondee klienci nie otrzymują gotowego PIT-8C, a jedynie dokument ułatwiający samodzielne rozliczenie podatku.

Konta specjalne w Fondee

Od momentu wejścia na polski rynek, Fondee dołożyło do oferty dwa specjalne rachunki dla szczególnych grup klientów.

Rachunek dla dzieci w Fondee oferuje znacznie niższą opłatę za zarządzanie (0,2% zamiast standardowych 0,9%). Warunkiem jest utrzymanie inwestycji do 18. roku życia, choć rodzic może wypłacić do 10% całkowitej wartości portfela w ciągu jednego roku. Wcześniej również można wypłacić środki, jednak wówczas doliczona zostanie dodatkowa opłata, wyrównująca opłatę za zarządzanie do 0,9%. Na rachunku dla dzieci inwestować można w takie same zestawy ETF-ów jak na rachunku dla dorosłych. Rachunek dla dzieci formalnie zakłada rodzic (lub opiekun prawny), jednak dzieci mogą otrzymać własne dane dostępu, aby obserwować wartość swoich inwestycji.

Emerytalne Konto Inwestycyjne w Fondee również oferuje niższą opłatę (0,5% wobec standardowych 0,9%). Warunkiem jest dokonywanie wypłat co najmniej po 10 latach od założenia rachunku (w całości albo w ratach) po ukończeniu 60. roku życia. Nie ma możliwości przenoszenia między kontem emerytalnym a innymi rachunkami. Pieniądze z konta emerytalnego w Fondee można wcześniej wypłacić, jednak wiąże się to z dorównaniem opłat do stawki obowiązującej u klasycznego portfela 0,9% rocznie.

Ważna uwaga – Emerytalne Konto Inwestycyjne w Fondee to nie OIPE, ani tym bardziej IKE czy IKZE. Obowiązek zapłaty podatku od zysków kapitałowych pozostanie.

Bankructwo i inne rodzaje ryzyka

Inwestując przez jakiegokolwiek pośrednika, warto zastanowić się, co stanie się, gdy instytucja ta zbankrutuje. Fondee zapewnia o ochronie aktywów klientów (tzn. ich oddzieleniem od majątku Fondee), a także czeskimi gwarancjami do określonej kwoty.

– W przypadku bankructwa inwestycje klientów są oczywiście chronione. W takiej sytuacji wszystkie aktywa zostałyby przeniesione na oddzielne rachunki u brokera prowadzone na nazwiska konkretnych klientów, a broker następnie udzieliłby klientom dostępu do rachunków. Będziemy regularnie informować brokera o aktywach naszych klientów, tak aby miał on informacje, do którego rachunku klienta należy dany portfel. Aktywa te z mocy prawa są również objęte ochroną Funduszu Gwarancyjnego Maklerów Papierów Wartościowych [Garanční fond obchodníků s cennými papíry], który je gwarantuje do wysokości 90% wolumenu, maksymalnie do wysokości 20 000 EUR – informuje Fondee.

Podsumowanie

Oferta Fondee na tle innych robodoradców inwestujących w ETF-y dostępnych na polskim rynku wyróżnia się przede wszystkim poziomem opłat, który w standardowej ofercie (0,9%) jest niższy niż w Portu (1%) oraz Finax (1,2%). Do tego oczywiście doliczyć należy średnią opłatę pobieraną przez same ETF-y, w które inwestuje robodoradca, jednak w tym wypadku mamy do czynienia z dość standardowym poziomem (zależnym ostatecznie od wybranej strategii inwestycyjnej).

Drugą cechą oferty Fondee jest jej prostota. W przeciwieństwie do Portu, w Fondee nie znajdziemy to możliwości projektowania własnych strategii (co oczywiście wykracza poza robodoradztwo) oraz zespołu nadzorującego wagi w portfelach. Równocześnie korzystanie ze strony czeskiej platformy wiąże się z większą prostotą i przyswajaniem mniejszej dawki wiedzy niż w przypadku Finaxa (to oczywiście wrażenie subiektywne, mające zresztą plusy i minusy).

Fondee zaskakuje mocnym przeważeniem akcji europejskich, co niekoniecznie musi odpowiadać wszystkim klientom (i idzie wbrew dominującemu w branży poglądowi, który większą wagę przyznaje aktywom amerykańskim). Specjale produkty w rodzaju konta dla dzieci czy konta emerytalnego pokazują rozwój oferty, jednak nie stanowią dużego wyróżnika – rachunek dla dziecka otworzymy także u konkurencji, zaś pod względem emerytalnym zdecydowanie bardziej wyróżnia się Finax, który oferuje OIPE.

Innymi słowy, obecność Fondee na polskim rynku pokazuje, że tania i prosta oferta podana w przyjazny sposób znalazła swoich nabywców. W ofercie Fondee nie znajdziemy tylu możliwości co u konkurencji, co w skrajnych przypadkach może być zaletą dla osób, które przytłacza możliwość wyboru (a wśród potencjalnych klientów robodoradców z pewnością takie osoby są).

Funkcjonowanie Fondee w Polce to też wzmacnianie konkurencji, co jest pozytywne dla klientów, choć zapewne długoterminowe utrzymanie się na tym rynku nie jest łatwe. Potwierdził to przypadek Aion Banku, który wycofał tego typu usługę w czerwcu 2023 r. W tym samym czasie działalność zakończyła platforma WealthSeed, która miała w planach uruchomienie robodoradcy.

Członkowie SII inwestują taniej

Do licznych zniżek dla członków SII dołączyły preferencyjne warunki inwestowania w Fondee. W ten sposób SII jako jedyna organizacja w Polsce ma dla swoich członków pakiet zniżek u wszystkich robodoradców oferujących inwestowanie w ETF-y. Więcej informacji po kliknięciu w logo.

|

||

| -50% na opłatę za zarządzanie w Finax | -50% na opłatę za zarządzanie w Portu | rok inwestowania bez opłat za zarządzanie, a następnie zniżka -50% |