Dyskusja na temat opłat u robodoradców często zapomina o tym, że poza inwestorską bańką pozostają miliony Polaków. Dbanie o koszty jest ważne, ale podjęcie decyzji o inwestowaniu jest jeszcze ważniejsze. Robodoradcy mogą pomóc uczynić ten najważniejszy krok oraz asystować najmniej zdyscyplinowanym i „obrotnym”, dlatego są polskiemu rynkowi w jego obecnym kształcie potrzebni.

Robodoradcy to droga nakładka na fundusze ETF – taka diagnoza wyłania się z wielu komentarzy dotyczących funkcjonujących na polskim rynku robodoradców. Znaleźć ją można zarówno u czołowych blogerów (np. u Mateusza Samołyka, którego wpis na ten temat polecam), jak i wśród inwestorów indywidualnych, których o opinię na temat robodoradców zapytaliśmy w ramach Ogólnopolskiego Badania Inwestorów 2022 r. Oto niektóre z opinii:

- Wg mnie to drogie i mało przydatne nakładki na ETFy, których samodzielne kupno zajmuje parę minut, o ile poświęci się trochę czasu na naukę, jak to zrobić (a nie jest to rocket science)

- Uważam, ze sam potrafie lepiej zarządzać swoimi środkami. Nie mam do nich zaufania, nie wiem w co inwestują, a są do tego dość drogie.

- Wydają się troszkę drogie. Podczas gdy można znaleźć tańsze odpowiedniki etf, bez przymusu rebalancingu (vanguard lifestrategy 80/20)

- Są za drogie. Każdy jest w stanie sam sobie złożyć taki produkt z ogólnodostępnych ETFów nie ponosząc przy tym dodatkowych kosztów

Oczywiście nie wszystkie spośród ponad 2000 odpowiedzi (a było to pytanie otwarte i nieobowiązkowe) są „na jedno kopyto”. Wśród ankietowanych znaleźli się również inwestorzy indywidualni, którzy dostrzegają korzyści związane z robodoradcami, a nawet osoby, które same z ich usług korzystają.

- Fajna sprawa, posiadam konto w Finax, polecam rodzinie i znajomym. Jak dla mnie opłaty lekko za wysokie, ale sama usługa bardzo fajna, zwłaszcza dla ludzi nie interesujących się rynkiem kapitałowym na co dzień

- Z Finaxa korzystam, wpłacam tam niewielkie kwoty ale regularnie, traktuję to jako dodatkowy instrument w zdywersyfikowanym portfelu

- Uważam, że jest to bardzo dobra usługa dla rozpoczynających inwestowanie w ETFy, szczególnie mających opory przed samodzielnym inwestowaniem w biurze maklerskim

- Korzystam z Finax od roku. Wrzucam tam minimalną kwotę. Zobaczymy za 20 lat :)

Matematyka nie kłamie – w dłuższym terminie opłaty pobierane przez robodoradców sprawią, że nasz zysk będzie niższy niż gdybyśmy bezpośrednio zainwestowali w tanie zagraniczne ETF-y nadające się do długoterminowego inwestowania (np. Vanguard LifeStrategy), szczególnie jeśli zostaną opakowane w IKE. Różnice będą tym większe im dłuższy czas inwestowania, co w istotny sposób dotyczy osób, które chcą za pośrednictwem robodoradców odkładać na emeryturę.

Szkopuł jednak w tym, z czym porównujemy robodoradców. Samodzielne inwestowanie to wciąż nie sport narodowy Polaków – nad czym można ubolewać i chcieć to zmieniać, ale fakt pozostaje faktem. Tradycyjne fundusze inwestycyjne, nawet gdy pominiemy dyskutowaną na całym świecie kwestię wyników zarządzania aktywnego na tle pasywnego, przez lata pobierały od polskich klientów opłaty tak wysokie, że do akcji wkroczyć musiało Ministerstwo Finansów. Opłaty w domach maklerskich równają w górę, a i nie widać wśród nich wielkiej walki o klienta, który dwa razy do roku kupi zagraniczne ETF-y (żeby nie nadziewać się co miesiąc na prowizję minimalną, bo koszty go zjedzą).

Zdominowany przez państwowy kapitał sektor usług finansowych dla zwykłych Kowalskich wykrzesał z siebie jedynie indeksowe fundusze w inPZU. Gdyby nie starania ekipy Beta Securities i AgioFunds, to na GPW straszyłyby dwa ETF-y rodem z Luksemburga, co byłoby absolutną kompromitacją na tle innych europejskich parkietów (nie żeby obecna liczba 11 ETF-ów robiła na kimkolwiek wrażenie, ale przynajmniej da się łatwo zainwestować w czołówkę polskiego rynku). Reforma OFE nie została dokończona, rząd stara się przekonać Polaków do skoncentrowanych na polskim rynku PPK, a ustawa o OIPE wciąż nie została uchwalona. Sojuszników w walce o to, by Polacy mogli inwestować tanio nie ma zbyt wielu, dlatego nie obrażałbym się na robodoradców, którzy mimo wszystko są po „dobrej stronie mocy” (aczkolwiek całkiem sporo za to sobie liczą).

Koszt utraconych możliwości

Żyjąc w „inwestycyjnej bańce” łatwo zapomnieć o tym, z jakimi barierami – także mentalnymi – wiąże się dla wielu osób założenie rachunku maklerskiego, wybranie właściwego funduszu ETF, przeliczenie jego wartości wyrażonej w euro czy dolarach na złote, dokonanie wpłaty i zakup odpowiedniej liczby jednostek (ponownie, pamiętając o minimalnej prowizji za zlecenie wynoszącej np. 5 EUR czy USD). Alternatywa w postaci „wejdź na stronę, wypełnij kwestionariusz, przelej pieniądze na podane konto i już” jest nie tylko prostsza, ale i bardziej atrakcyjna jeśli chodzi o stronę wizualną czy samo doświadczenie użytkownika (UX).

Coś mocno dziwnego stało się z ETF-ami po 2020, szczególnie w świetle rozwoju oferty @EtfBeta czy @FinaxPoland

— Michał Żuławiński (@M_Zulawinski) March 22, 2022

Warto sprawdzić szczegółowe wyniki, może tam tkwi odpowiedź skąd ta anomalia.

Idę o zakład, że osoba, która mogłaby inwestować, ale nigdy nie zebrała się, by tym obszarem życia się na serio zająć, dużo prędzej zyska ekspozycję na S&P500 albo szeroki indeks All-World poprzez „wyklikanie” odpowiednich pytań w ankiecie u robodoradcy niż samodzielnie założenie i obsłużenie rachunku maklerskiego.

Kosztem takich osób jest nie tylko to, co oddadzą robodoradcy w opłacie za zarządzanie. Kosztem byłoby też zwlekanie z podjęciem decyzji dotyczącej inwestowania. Tanie inwestowanie jest lepsze od droższego inwestowania, ale droższe inwestowanie jest lepsze od braku inwestowania. Ustawienie stałego zlecenia przelewu na Finax, Aion czy Portu może być zbawienna dla wielu ludzi, którzy bez tej możliwości sami nie zmotywowaliby się do inwestowania, a tych kilkaset złotych miesięcznie po prostu by się rozeszło.

Oczywiście robodoradcy mają swoje wady także niezwiązane z kosztami. Nadmierna „sztywność” oferty, oferowanie zrównoważonych portfeli (z obligacjami denominowanymi w euro) osobom o długim horyzoncie inwestowania, obowiązki podatkowe powstające przy okazji rebalancingu… Mimo to nadal pozostają najtańszym „przyjaznym” sposobem inwestowania, do którego w 15 minut wdroży się nawet finansowy laik.

Każdy kto na co dzień zajmuje się inwestowaniem pewno nie raz spotkał się u innej osoby z reakcją typu: „Nie mam nic wspólnego z inwestowaniem, nie znam się na giełdzie i pewnie nigdy nie poznam, to nie dla mnie”. O ile piękniejszy byłby świat, gdyby takie osoby mogły powiedzieć: „Tak, przelewam 200 zł miesięcznie na swój robo-portfel. Mówisz, że mogę to robić inaczej/lepiej/taniej? Opowiedz mi o tym!”. Rozmowa z kimś, kto nigdy nie inwestował oraz z kimś, kto już zrobił pewien krok na tej drodze to dwie różne rozmowy. Skoro robodoradcy potrafią docierać do osób zupełnie „zielonych”, to chwała im za to. Widocznie inne podmioty działające na rynku nie schyliły się należycie po osoby, spośród których rekrutują się klienci robodoradców.

Jestem świadom tego, że robodoradcom nie będzie w smak ustawianie ich głównie w roli „nianiek” dla początkujących inwestorów, którzy po pewnym czasie wyfruną z gniazda i zabiorą swoje aktywa do domu maklerskiego. Sądzę jednak, że na polskim rynku liczba rozpoczynających inwestowanie przez robodoradców wciąż może znacznie przewyższać odpływających klientów, przez co aktywa pod zarządzaniem nadal będą rosnąć. Sporej nadziei upatruję tutaj w OIPE, która wydaje się najbliższym (choć oczywiście nie idealnym) „gamechangerem” jeśli chodzi o inwestycyjne spektrum na polskim rynku. Innymi słowy, sądzę, że grono inwestorów nie powinno zamykać się tylko na tych, którzy bez problemu obsługują rachunki maklerskie i odróżniają V80A od V60A czy V80D (i WD-40).

Inwestorzy potrzebują konkurencji na rynku

Gdybyśmy żyli w USA, to oczywiście robodoradca z opłatą rzędu 1% byłby rozbojem w biały dzień (tyle kosztują tam usługi ludzkiego doradcy), nie wspominając o tym, że zostałby nakryty czapką przez znacznie, ale to znacznie tańszą konkurencję. Robodoradca pobierający mniej niż 0,25% i oferujący dodatkowe bonusy to niemal inwestycyjne eldorado.

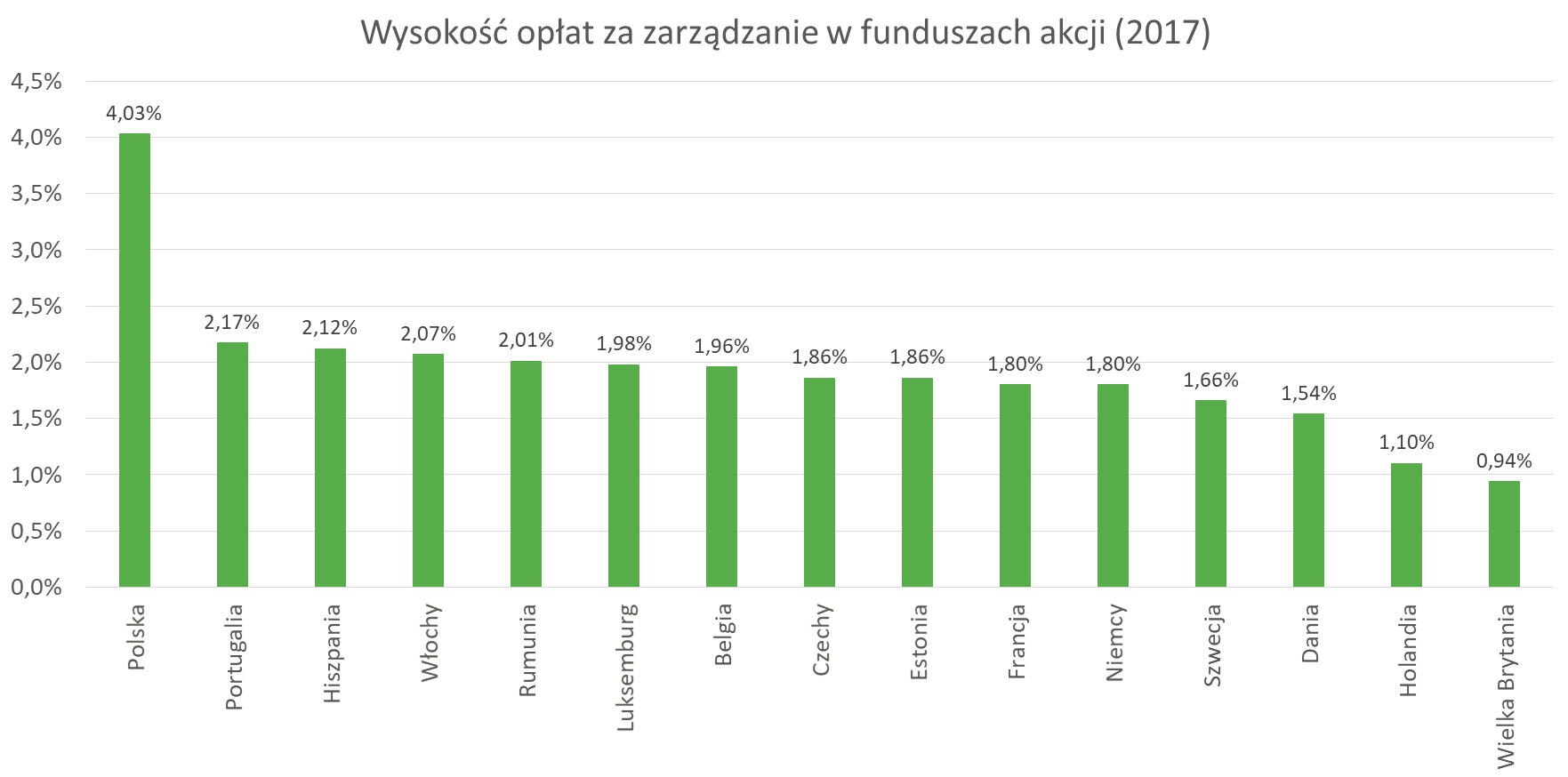

Żyjemy jednak w kraju, gdzie do niedawna TFI były jednymi z najdroższych w UE i podobno nic nie można było z tym zrobić (aż przyszło wspomniane Ministerstwo Finansów).

Źródło: "Distribution systems of retail investment products across the European Union. Final report", 2018

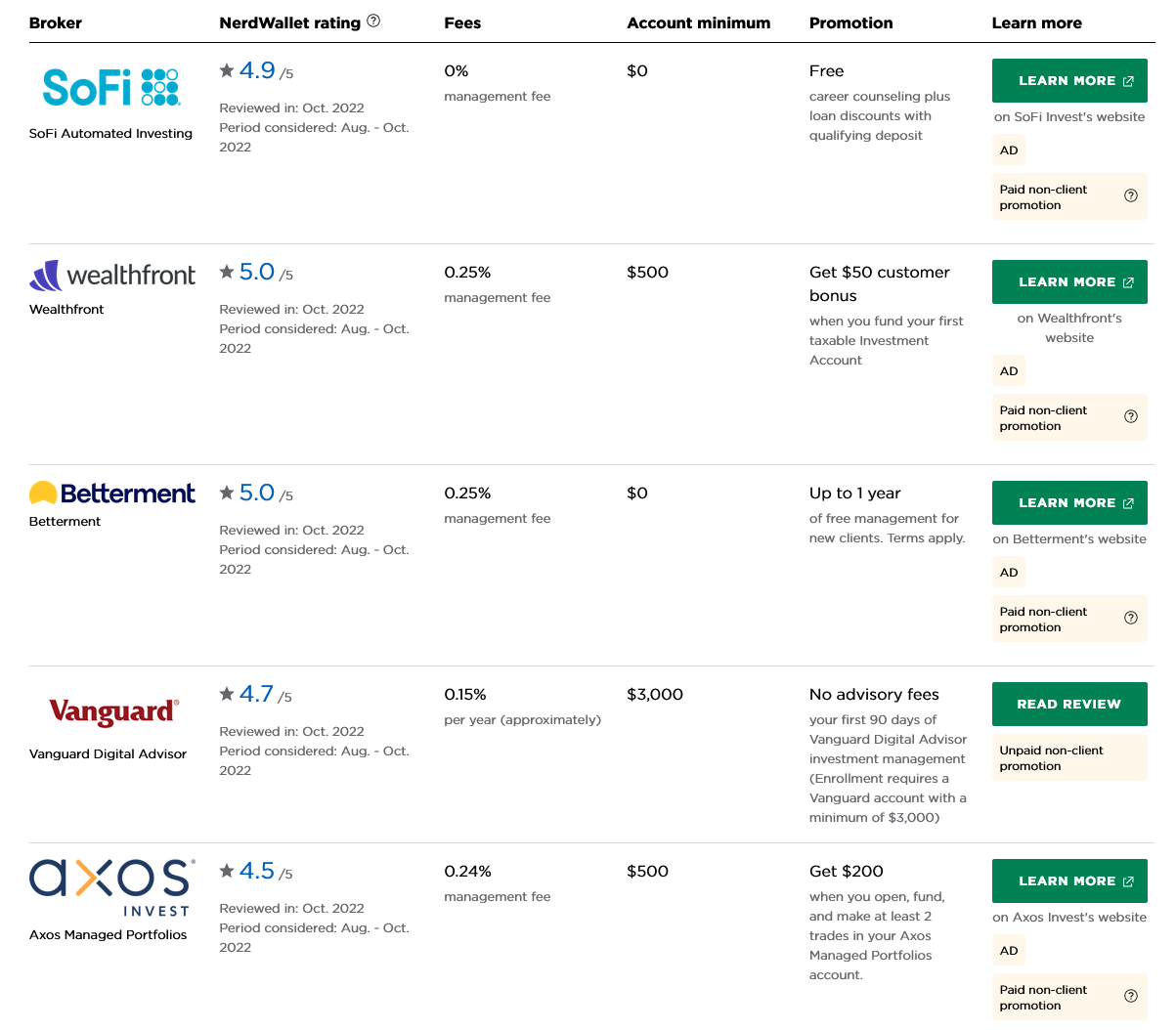

Konkurencja ze strony robodoradców przysłuży się polskiemu rynkowi kapitałowemu oraz pomoże przyciągnąć do świata inwestowania nowe osoby. Na TFI konkurencja ze strony robodoradców wymusi obniżanie kosztów (albo zakładanie funduszy indeksowych), a na domach maklerskich uatrakcyjnianie oferty, także pod kątem obsługi klienta mniej zaawansowanego (strony niektórych DM wręcz wołają o modernizację). Wejście Portu do Polski to też bodziec dla innych robodoradców – dogłębne porównanie ich ofert opublikował Artur Wiśniewski na blogu StockBroker.pl.

|

🟢 Zniżki dla członków SII

Członkowie SII mogą liczyć na tańsze inwestowanie zarówno w domach maklerskich (Alior, BOŚ, mBank, Pekao, PKO BP, Noble, Trigon, BPS), jak i u robodoradców (Finax, Portu).

Wszystkie informacje na ten temat znajdziesz w sekcji Zniżki. |

Obowiązkiem bardziej doświadczonych uczestników rynku – w tym oczywiście Stowarzyszenia Inwestorów Indywidualnych – jest natomiast patrzenie na ręce instytucjom, które świadczą usługi dla inwestorów oraz edukowanie kolejnych pokoleń inwestorów, z uwzględnieniem ich potencjału (nie zrobimy aktywnych stockpickerów z dużej części populacji, po prostu) oraz własnych oczekiwań co do roli, którą inwestowanie ma odgrywać w ich życiu. Grunt, żeby w ogóle inwestowali.

PS Powyższe rozważania powstały na marginesie opisywania oferty Portu, którą znajdziecie w osobnym artykule. Wynegocjowana z Portu zniżka dla członków Stowarzyszenia Inwestorów Indywidualnych (opłata za zarządzanie niższa od 50% do nawet 70%) nie jest czymś, co przekona wielu doświadczonych inwestorów do porzucenia dotychczasowych rachunków maklerskich na rzecz robodoradcy. Co najwyżej posłuży jako uzupełnienie portfela – tym bardziej, że w przeciwieństwie do innych robodoradców, Portu daje możliwość samodzielnego kształtowania portfela (dlatego napisałem, że to „coś więcej niż robodoradca”) i dopłacania niewielkich kwot bez każdorazowego narażania się na opłatę za składanie zleceń. Przykładowo, możemy wrzucić do portfela akcje spółek FAANG i kupować je za 500 zł miesięcznie.

PPS W trakcie pisania tego artykułu na moją skrzynkę trafiła informacja o kolejnej zagranicznej platformie inwestycyjnej, która chce zaoferować Polakom wygodny dostęp do ETF-ów. Rewolucja więc postępuje, choć mogłaby oczywiście szybciej.