Obligacje oszczędnościowe Skarbu Państwa w lutym 2024 r. sprzedawały się wyraźnie lepiej niż rok wcześniej. Nabywcy chętnie sięgali po obligacje ze stałym oprocentowaniem, chcąc wykorzystać różnicę między oferowaną stawką a przewidywaną inflacją.

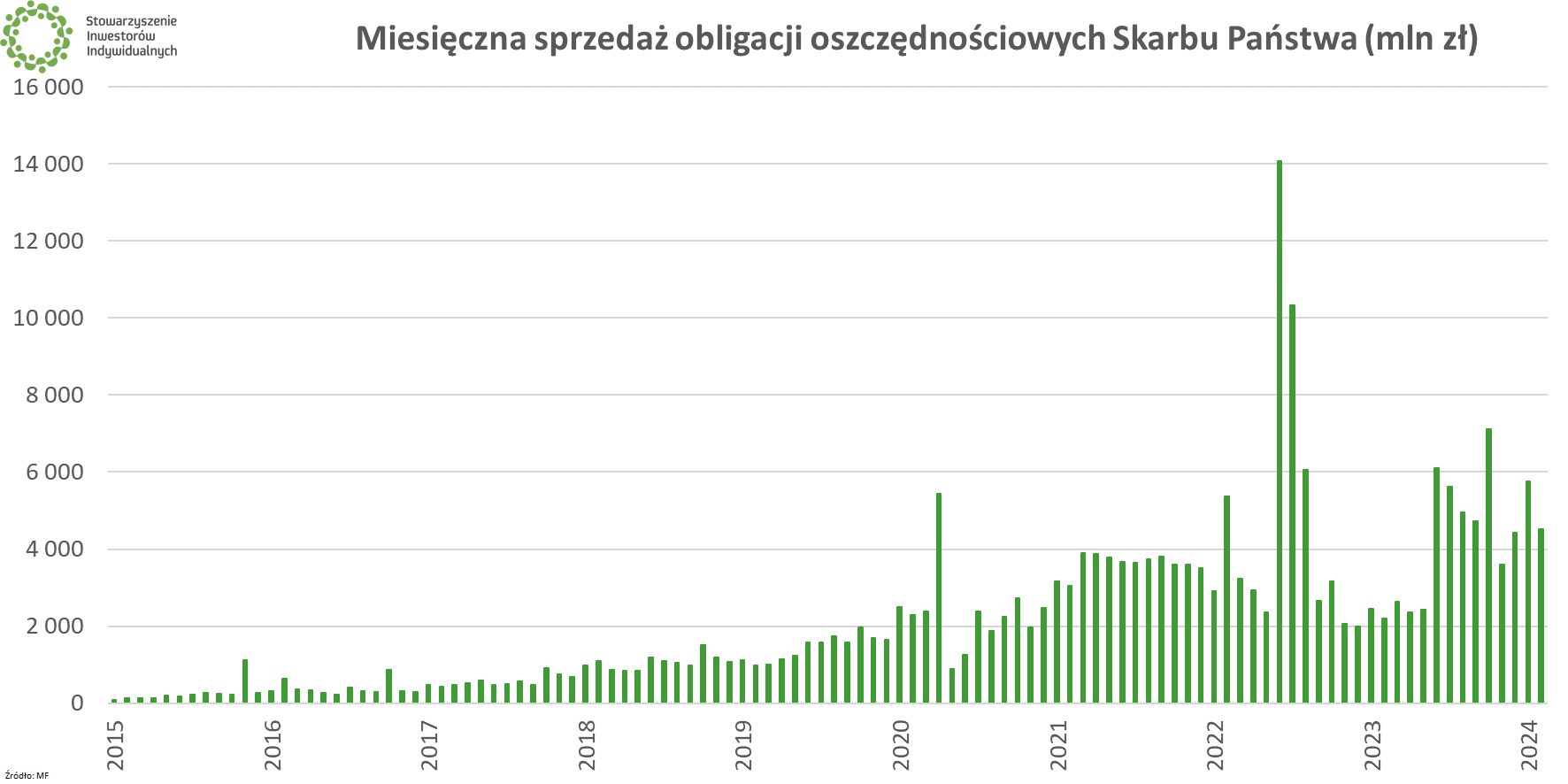

Jak poinformowało Ministerstwo Finansów, w lutym 2024 r. sprzedaż obligacji oszczędnościowych Skarbu Państwa opiewała na 4,52 mld zł. Dla porównania, rok temu o tej samej porze sprzedaż obligacji skarbowych dla gospodarstw domowych była ponad dwukrotnie niższa (2,20 mld zł). W dotychczasowej historii tylko raz luty przyniósł wyższy wynik – w 2022 r. (5,36 mld zł), a więc w miesiącu inwazji Rosji na Ukrainę. Od początku roku zakupy obligacji oszczędnościowych wyniosły już 10,3 mld zł co jest najlepszym otwarciem roku w historii (w 2022 r. było to 8,26 mld zł).

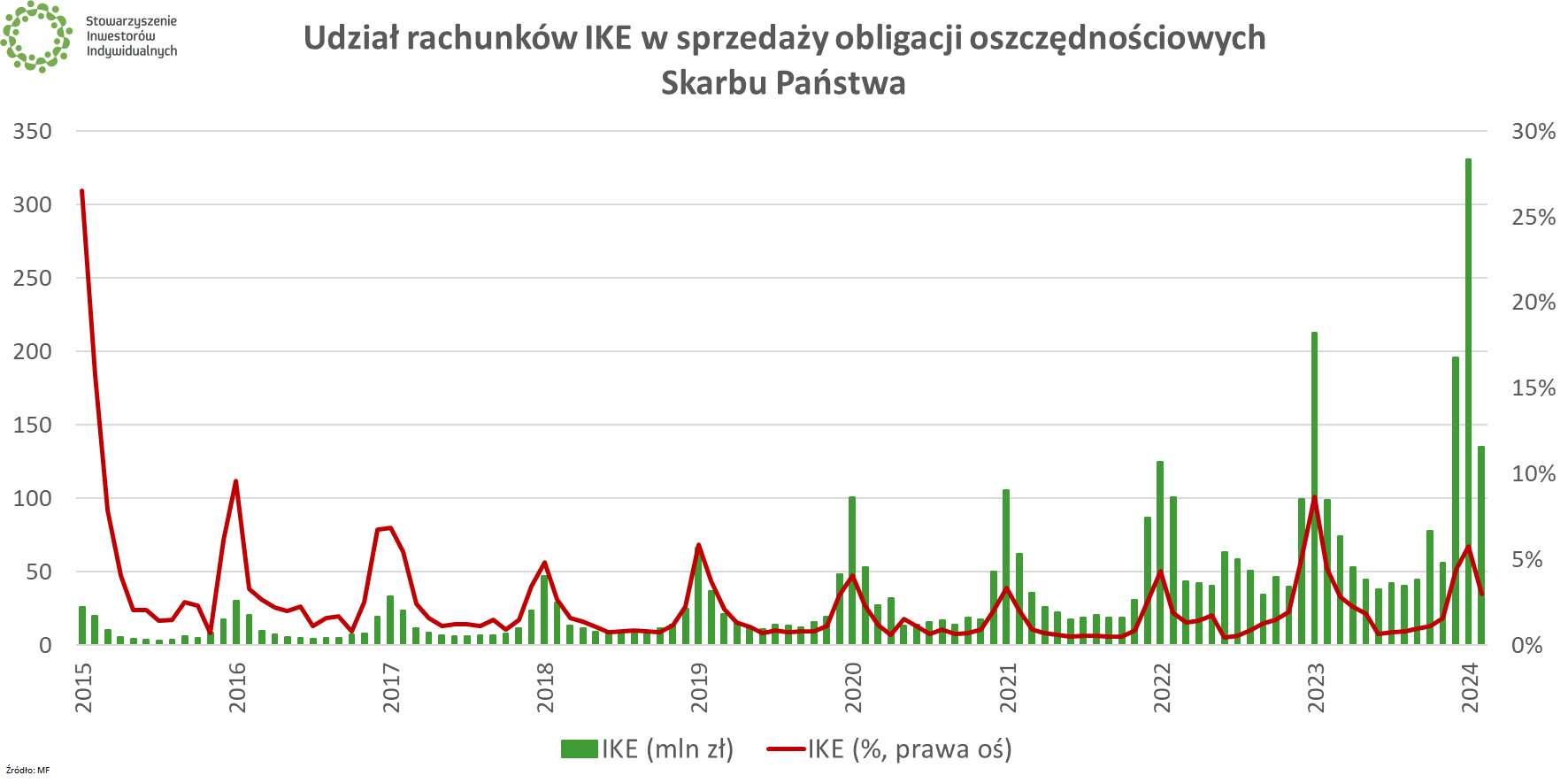

Początek roku to dla wielu czas wykorzystywania limitów wpłat na IKE i IKZE. Szerzej zjawisko to opisywaliśmy miesiąc temu, teraz ograniczmy się do stwierdzenia, że zakupy poprzez IKE-Obligacje (oferowane w PKO BP i Pekao SA) odpowiadały za 3% zakupów wobec 5,7% w styczniu, co pod względem kwotowym dało 135,1 mln zł. To najwyższy wynik odnotowany poza grudniem i styczniem, czyli miesiącami, na które przypada szczyt emerytalnych zakupów.

W tym miejscu warto przypomnieć, że limit wpłat na IKE w 2024 r. wynosi 23 472 zł. To o 2667 zł więcej niż rok wcześniej. Z kolei limity wpłat na IKZE w 2024 r. to 9388,80 zł (limit podstawowy) lub 14 083,20 zł (limit dla osób prowadzących działalność gospodarczą).

|

IKE czy IKZE? Nie wiesz co wybrać? Zapoznaj się z naszymi poradnikami!

🟢 IKE – wszystko, co warto wiedzieć. Limity, podatek, rodzaje inwestycji, gdzie założyć 🟢 IKZE – co to jest, jak działa i czy warto założyć? Poznaj wady i zalety IKZE 🟢 IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać |

Inflacja spada, stałe oprocentowanie błyszczy

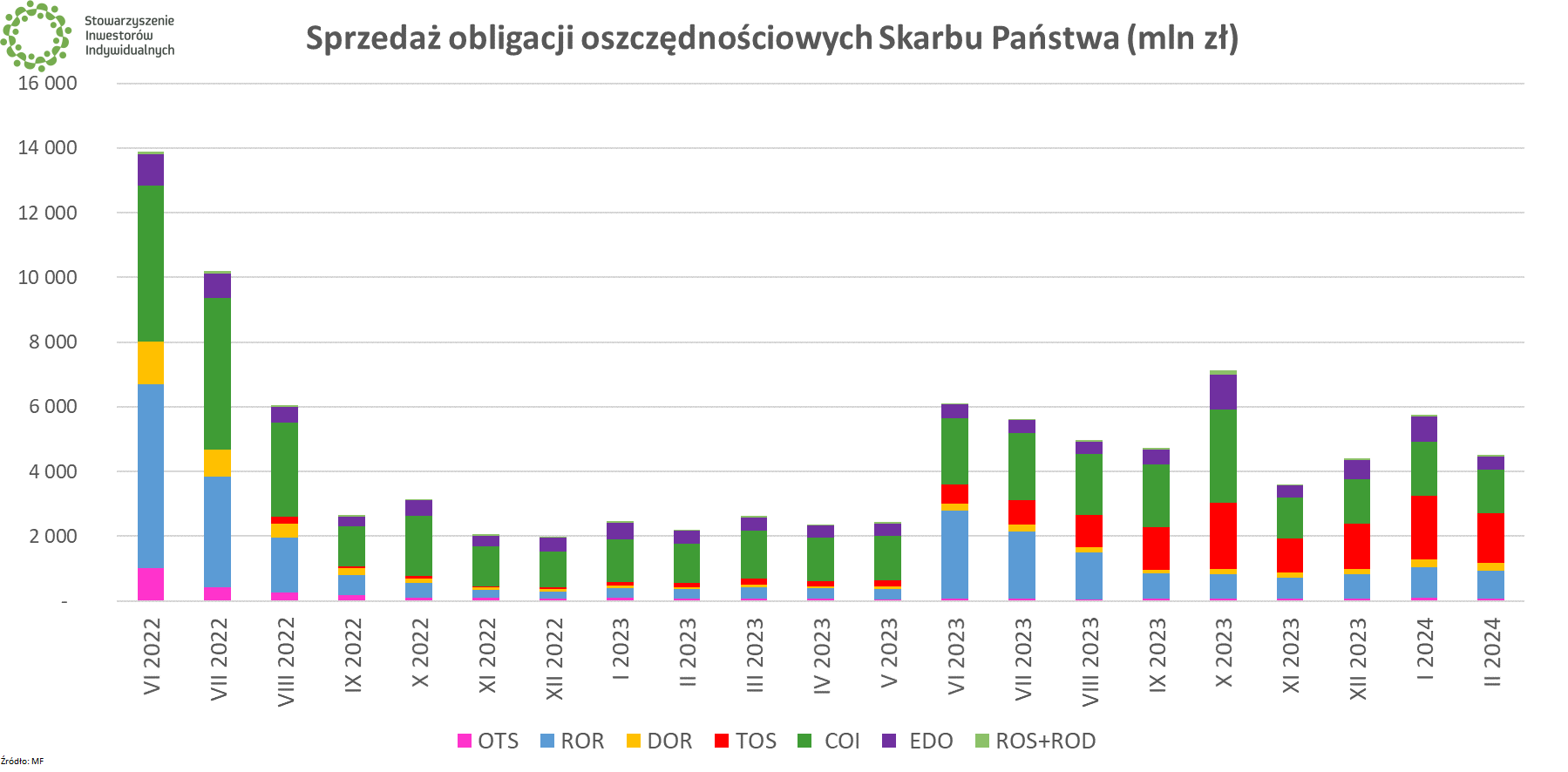

Podobnie jak w styczniu, w strukturze sprzedaży lutowej oferty obligacji oszczędnościowych Skarbu Państwa na pierwszy plan wybijają się obligacje trzyletnie (34,2%) o oprocentowaniu stałym, wynoszącym 6,4% rocznie. Drugie miejsce zajmują popularne od lat antyinflacyjne obligacje czteroletnie (29,7%), zaś ich dziesięcioletni odpowiednik (9%) uplasował się nawet za obligacjami rocznymi (18,7%) indeksowanymi stopą procentową NBP. Znacznie mniejszą popularnością cieszyły się obligacje trzymiesięczne (1,8%), dwuletnie (5,6%) oraz sześcio- i dwunastoletnie, dostępne tylko dla beneficjentów 800+ (0,5% i 0,7%).

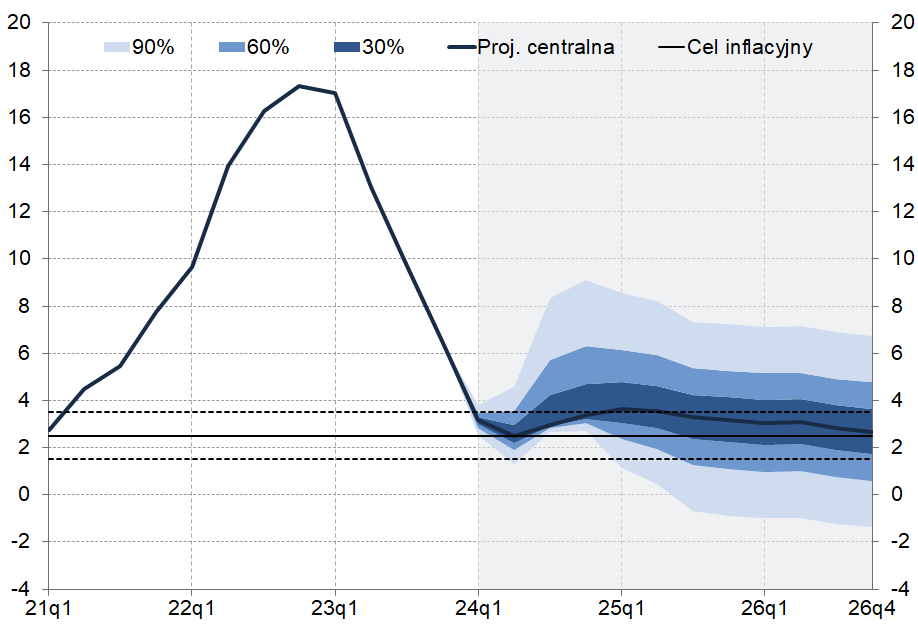

Za decyzjami oszczędzających o zwróceniu się w kierunku stałoprocentowych obligacji trzyletnich stać może inflacja oraz konstrukcja samych obligacji. 6,4% w skali roku „zaklepane” przez trzy lata może dać więcej niż 6,55% w pierwszym roku oraz inflacja + 1,25% marży (w obligacjach czteroletnich) czy inflacja + 1,5% marży (dziesięcioletnie). Zdarzy się tak, jeżeli inflacja będzie zmierzać do celu inflacyjnego na poziomie 2,5%, co wynika z najnowszego zestawu projekcji analityków Narodowego Banku Polskiego. W 2024 r. inflacja wynieść 3%, w 2025 r. 3,4%, zaś w 2026 r. spaść do 2,9%.

Powyższe rozumowanie tyczy się oczywiście także lokat bankowych, które są swego rodzaju konkurencją dla obligacji oszczędnościowych Skarbu Państwa. Uzyskanie 6,4% na lokacie nie jest rzeczą łatwą, zwłaszcza, że nie ma górnego limitu zakupu obligacji skarbowych i nie trzeba spełniać żadnych dodatkowych warunków.

🟢 Zobacz też: Lokaty bankowe – zysk (prawie) pewny, ale (zazwyczaj) niewielki

Jeszcze bardziej widoczny trend ten może być widoczny w zakupach marcowych – szczególnie po tym, jak w piątek 15 marca GUS ogłosi, że inflacja ponownie spadła. Analitycy przewidują odczyt na poziomie 3,2% wobec 3,9% miesiąc wcześniej.

🔴Aktualizacja: Poznaliśmy dane o inflacji w lutym. WIęcej na ten temat w artykule: Inflacja w Polsce wreszcie „normalna”, ale zaraz znów wzrośnie. GUS pokazał koszyk inflacyjny na 2024 r.

Dodatkowym aspektem do rozważenia przez inwestujących w obligacje oszczędnościowe Skarbu Państwa jest kwestia wymiany obligacji starych serii na serie nowe. Szczegółową analizę tego tematu, wraz z konkretnymi obliczeniami, zawarliśmy w artykule: Obligacje skarbowe i antyinflacyjne dylematy. Wykup przed terminem może się opłacać.

Na koniec przypomnijmy parametry obligacji, które Ministerstwo Finansów oferuje oszczędzającym w marcu. Komunikat o ofercie kwietniowej pojawi się pod koniec bieżącego miesiąca.

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w marcu 2024 r:

|

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]