Obligacje oszczędnościowe Skarbu Państwa zaczęły 2024 r. od bardzo mocnych wyników sprzedażowych. Najlepszy styczeń w historii wsparty był przez kupno obligacji skarbowych na IKE i IKZE.

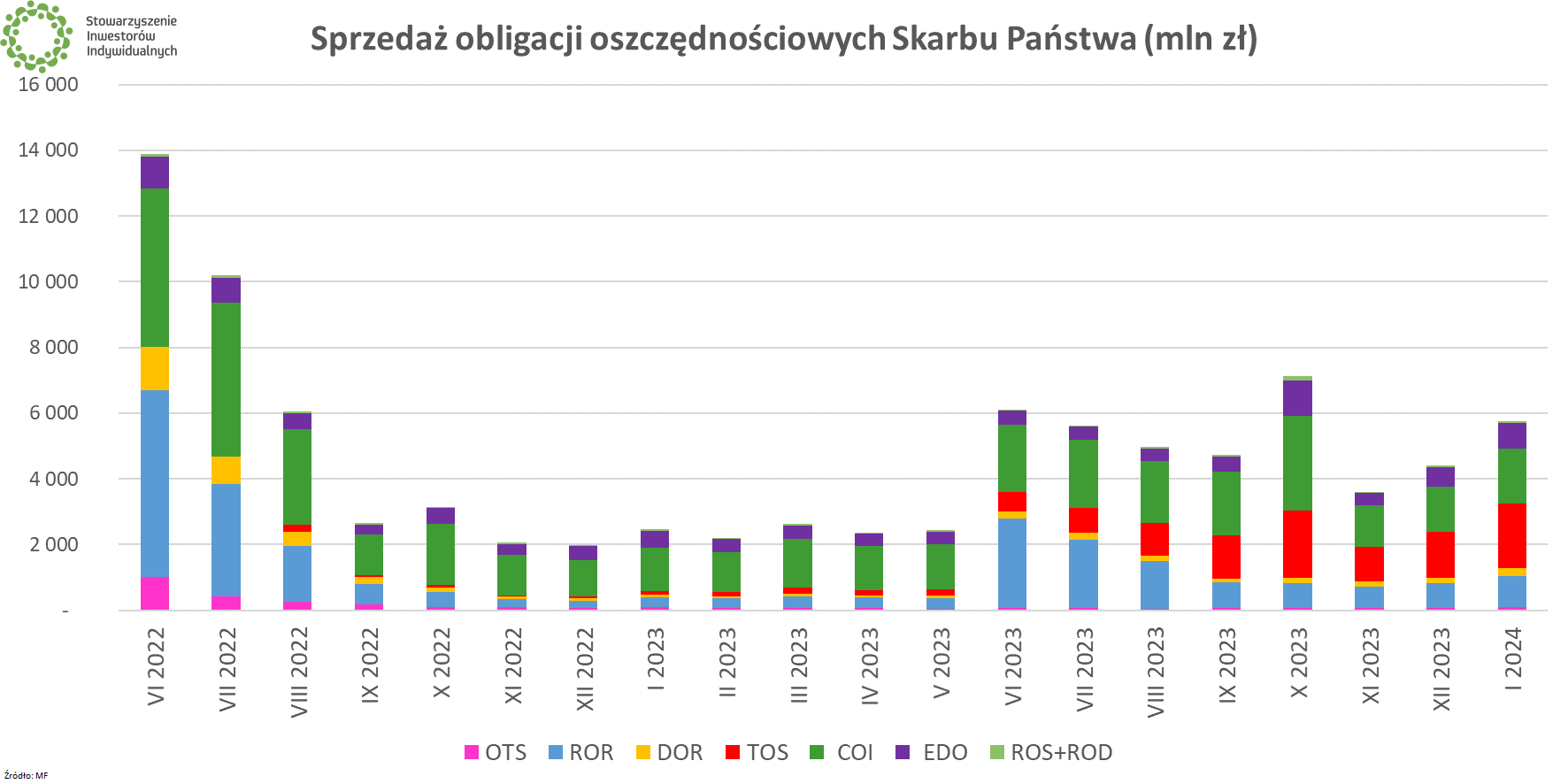

Jak poinformowało Ministerstwo Finansów, w styczniu 2024 r. sprzedaż obligacji oszczędnościowych Skarbu Państwa opiewała na 5,76 mld zł. To najlepsze otwarcie roku w historii papierów skarbowych dla gospodarstw domowych. Rok temu o tej samej porze sprzedaż obligacji oszczędnościowych była ponad dwukrotnie wyższa (2,46 mld zł). Nie tak dawno – konkretnie do 2016 r. włącznie – przez cały rok Ministerstwo Finansów sprzedawało obligacje warte mniej od zakupionych w styczniu 2024 r.

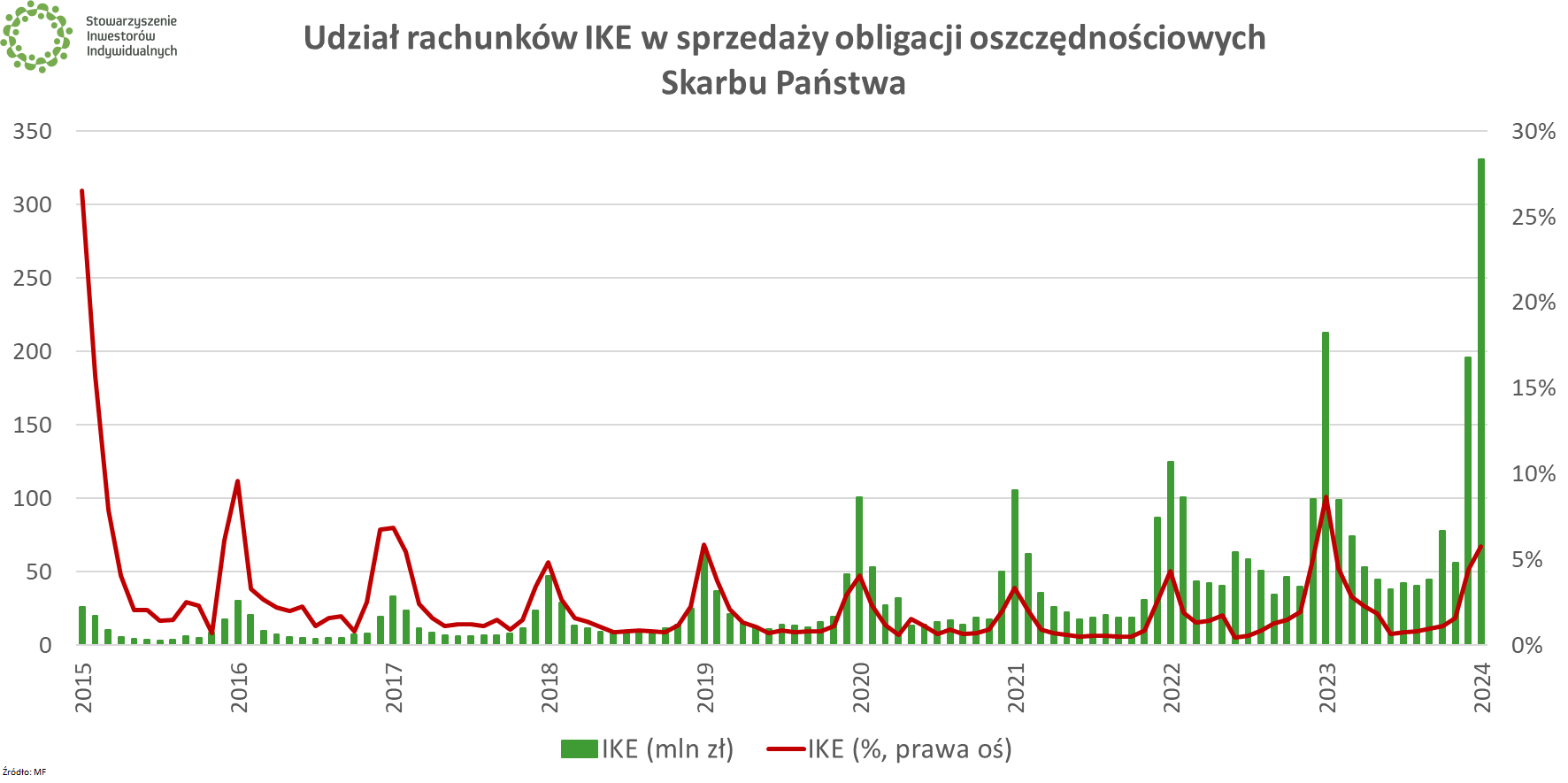

Cechą charakterystyczną grudniowych i styczniowych zakupów jest wzrost udziału transakcji przeprowadzanych na rachunkach IKE. Chociaż na przełomie 2023 i 2024 r. procentowy udział IKE w zakupach obligacji (odpowiednio 4,4% i 5,7%) był niższy niż na przełomie 2022 r. i 2023 r. (5% i 8,7%), to jednak pod względem wartości emerytalne zakupy pobiły kolejny rekord. W styczniu 2024 r. na IKE zakupiono obligacje oszczędnościowe SP za 330,9 mln zł – to największy wynik od… stycznia 2023 r., gdy na cel ten Polacy przeznaczyli 212,5 mln zł.

Od niedawna obligacje oszczędnościowe Skarbu Państwa są dostępne także na IKZE (jedynie w PKO BP), jednak danych na ten temat jeszcze nie znajdujemy w wykazie resortu finansów.

🟢 Zobacz też: IKZE-Obligacje w PKO BP. Nowy sposób na inwestowanie bez podatku Belki

W tym kontekście warto przypomnieć, że limit wpłat na IKE w 2024 r. wynosi 23 472 zł. To o 2667 zł więcej niż rok wcześniej. Z kolei limity wpłat na IKZE w 2024 r. to 9388,80 zł (limit podstawowy) lub 14 083,20 zł (limit dla osób prowadzących działalność gospodarczą).

🟢 Zobacz też: Limity wpłat 2024 r. IKE, IKZE, OIPE, PPE

|

IKE czy IKZE? Nie wiesz co wybrać? Zapoznaj się z naszymi poradnikami!

🟢 IKE – wszystko, co warto wiedzieć. Limity, podatek, rodzaje inwestycji, gdzie założyć 🟢 IKZE – co to jest, jak działa i czy warto założyć? Poznaj wady i zalety IKZE 🟢 IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać |

Polacy polubili stałe oprocentowanie

W strukturze sprzedaży styczniowej oferty obligacji oszczędnościowych Skarbu Państwa na pierwszy plan wybijają się obligacje trzyletnie (33,8%) o oprocentowaniu stałym, wynoszącym 6,5% rocznie. Drugie miejsce zajmują popularne od lat antyinflacyjne obligacje czteroletnie (29,3%), zaś ich dziesięcioletni odpowiednik (13,6%) uplasował się nawet za obligacjami rocznymi (16,4%) indeksowanymi stopą procentową NBP. Znacznie mniejszą popularnością cieszyły się obligacje trzymiesięczne (1,9%), dwuletnie (4,2%) oraz sześcio- i dwunastoletnie, dostępne tylko dla beneficjentów 800+ (0,4% i 0,6%). Styczeń 2024 r. był pierwszym miesiącem, w którym miesięczny limit zakupów wzrósł z 500 do 800 zł.

Obligacje oszczędnościowe Skarbu Państwa – oferta na luty 2024 r.

Na koniec przypomnijmy parametry obligacji, które Ministerstwo Finansów oferuje oszczędzającym w lutym. Komunikat o ofercie marcowej pojawi się pod koniec bieżącego miesiąca.

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w lutym 2024 r:

|

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]