Obligacje oszczędnościowe Skarbu Państwa w marcu będą sprzedawane na takich samych zasadach co w lutym. Oferta utrzymana bez zmian nie oznacza jednak, że obligacje skarbowe są nudną klasą aktywów. Wszystko przez spadającą inflację.

Ministerstwo Finansów postanowiło, że marcowa oferta obligacji oszczędnościowych Skarbu Państwa sprzedawana będzie przy takim samym poziomie marży i oprocentowania, jak oferta lutowa. Dla porządku przypomnijmy więc warunki emisji:

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w marcu 2024 r:

|

Obligacje marcowej emisji można nabywać już od 26 lutego, w drodze zamiany – można jej dokonać wówczas, gdy właśnie w marcu 2024 r. wygasają obligacje wcześniejszych emisji. W takim wariancie, zamiast gotówki na rachunek (którą możemy wypłacić albo kupić kolejne obligacje), przyznane zostaną nam od razu wybrane obligacje. Przy zamianie można także liczyć na preferencyjną cenę – każda zamieniana obligacja kosztuje 99,9 zł zamiast 100 zł (nie dotyczy obligacji dla beneficjentów 800+).

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

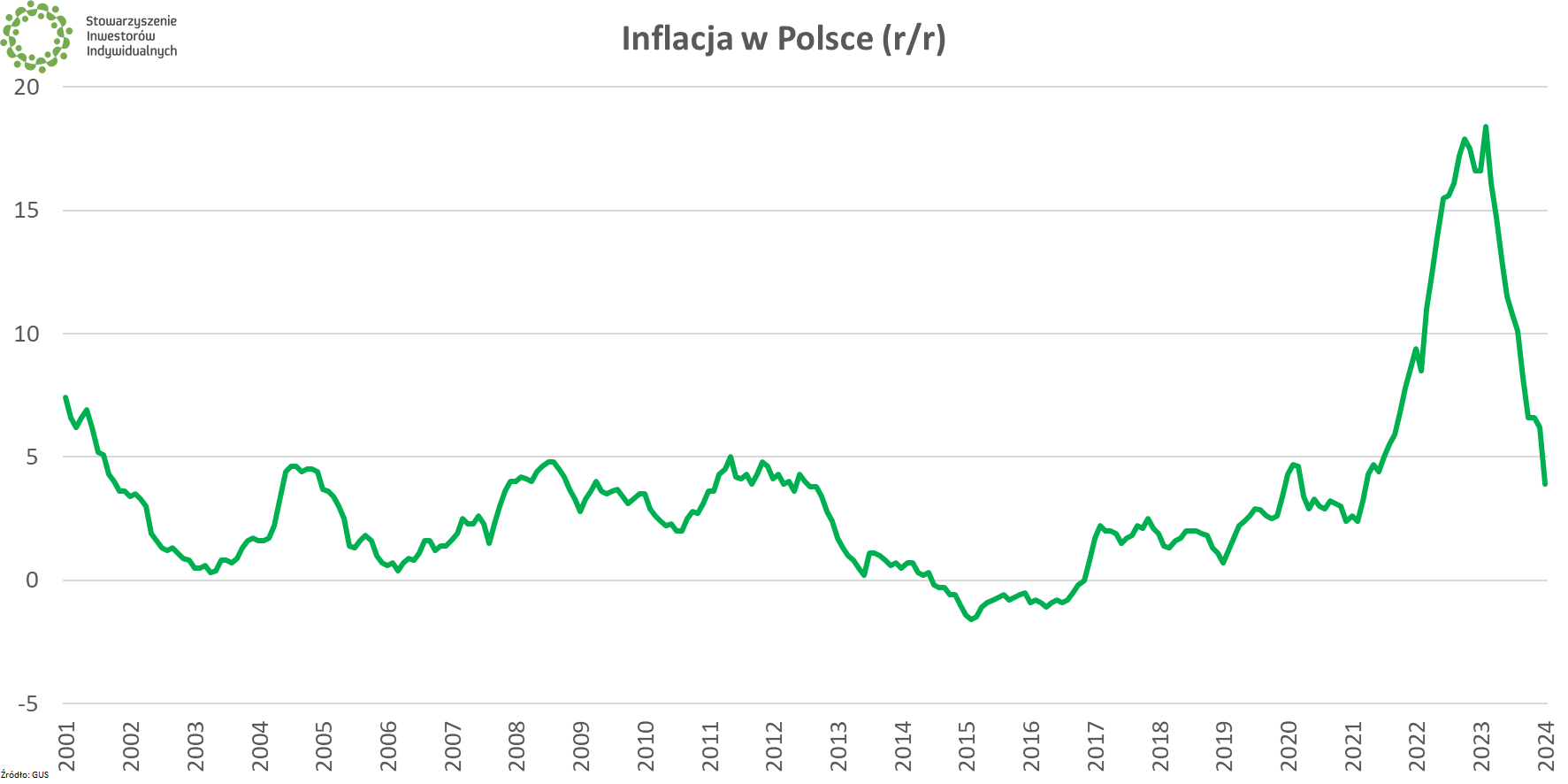

Kłopotliwa inflacja

Parametry obligacji oszczędnościowych Skarbu Państwa zaproponowane przez resort finansów na marzec 2024 r. sprawiają, że w głowach wielu oszczędzających pojawia się pytanie: czy warto wcześniej wykupić obligacje starych emisji i kupić nowe? Zagadnienie to najlepiej zilustrować na przykładzie.

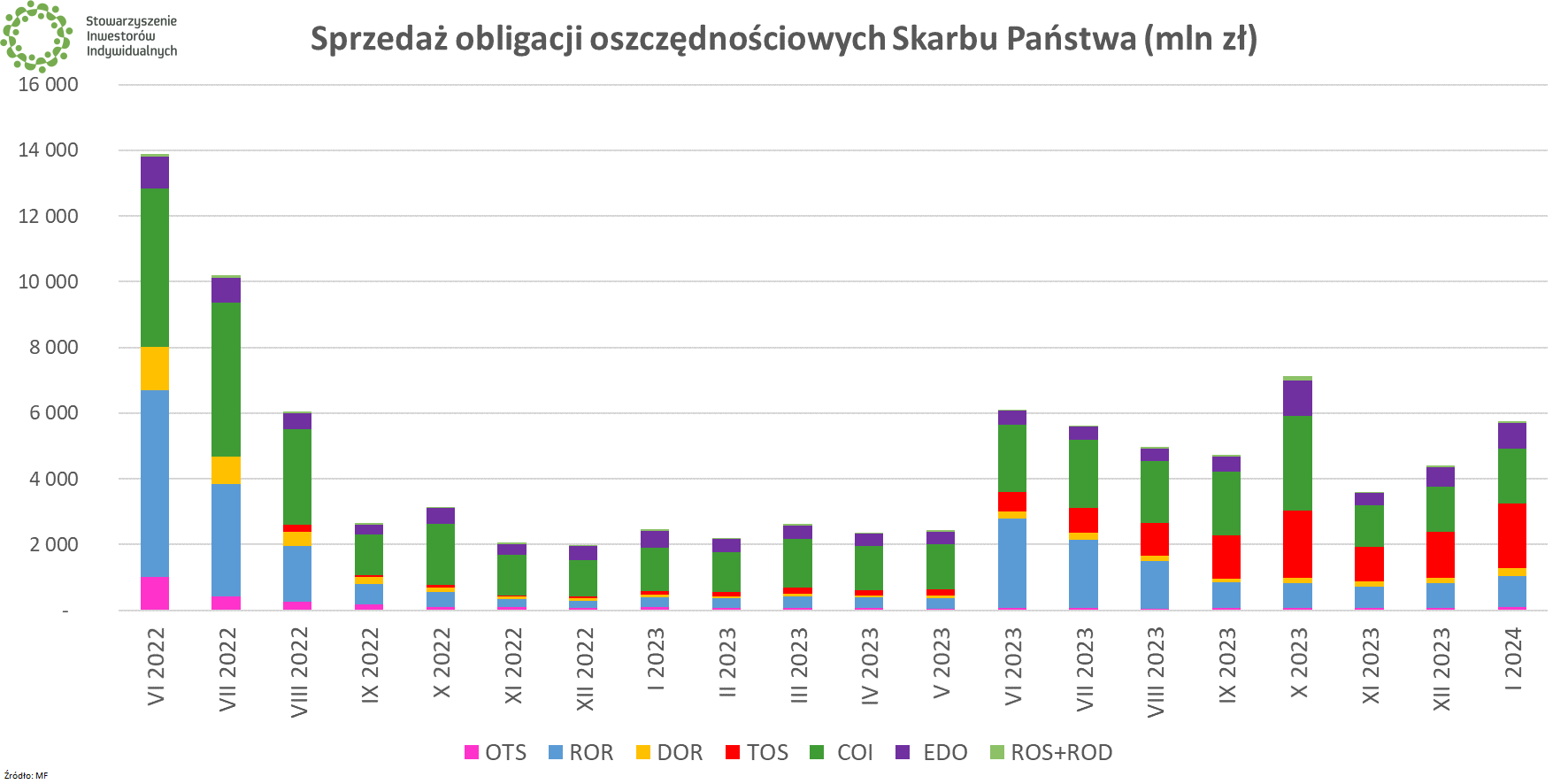

🟢Zobacz też: Obligacje oszczędnościowe Skarbu Państwa wciąż bardzo popularne. Widać efekt IKE i IKZE

Kupowane w marcu 2024 r. obligacje czteroletnie indeksowane inflacją (COI 0328, ponieważ zapadną w marcu 2028 r.) są oprocentowane na 6,55%. W kolejnych latach oprocentowanie jest równe stałej marży 1,25% oraz inflacji rocznej – pod uwagę brana jest wartość inflacji ogłaszana przez GUS w miesiącu poprzedzającym termin zapadania obligacji (czyli za miesiąc jeszcze wcześniejszy, np. w lutym 2024 r. poznaliśmy finalną wartość inflacji w styczniu 2024 r.).

Zestawmy obligacje COI 0328 z innymi seriami obligacji czteroletnich, które właśnie w marcu 2024 r. zostaną indeksowane o nową wartość inflacji. Mowa o obligacjach sprzedawanych w marcu 2021 r. (COI 0325), marcu 2022 r. (COI 0326) i marcu 2023 r. (COI 0327).

Dwa pierwsze rodzaje papierów (COI 0325 i COI 0326) korzystały na tym, że w ubiegłym roku były indeksowane bardzo wysoką inflacją – w styczniu 2023 r. GUS odnotował tempo wzrostu cen na poziomie 17,2% (więcej wyjaśnień w ramce poniżej). Do COI 0325 doliczyć należało marżę w wysokości 0,75% (czyli łącznie 17,95%), zaś do COI 0326 marżę na poziomie 1% (łącznie 18,2%). Oprocentowanie COI 0327 wynosiło przez ostatnich 12 miesięcy natomiast jedynie 7%, ponieważ był to pierwszy okres odsetkowy, z oprocentowaniem narzuconym z góry (sztywne 7%).

|

❄️Styczniowa niespodzianka inflacyjna

Wnikliwi czytelnicy mogą zauważyć, że wartością przyjętą do indeksowania obligacji w marcu 2024 r. jest 17,2%. Tymczasem finalna wartość wskaźnika inflacji za ten okres podana przez GUS to 16,6%. Coś więc tu nie gra.

Spora rozbieżność wynika ze specyfiki raportowania styczniowej inflacji – ze względu na zmianę koszyka inflacyjnego, która ogłaszana jest w marcu, przedstawiany w lutym poziom styczniowej inflacji bywa rewidowany. Tak właśnie stało się w 2023 r. Fakt ten nie zmienia jednak zasad naliczania oprocentowania obligacji antyinflacyjnych. Oprocentowanie ustalane dla marcowej emisji obligacji bazuje na ostatnich dostępnych danych, bez czekania na ostateczne rewizje ze strony GUS-u. |

Inwestor posiadający wymienione powyżej rodzaje obligacji staje przed dylematem – pozostać przez najbliższy rok przy oprocentowaniu wynikające ze wzoru „marża+inflacja” czy zdecydować się na wcześniejszy wykup obligacji oszczędnościowych, aby za otrzymane środki kupić obligacje nowej emisji (COI 0328).

W przypadku poszczególnych emisji oprocentowanie przez najbliższy rok kształtować będzie się następująco:

- Obligacje kupione w marcu 2021 r. (COI 0325): 4,65% (marża 0,75% + inflacja 3,9%)

- Obligacje kupione w marcu 2022 r. (COI 0326): 4,9% (marża 1% + inflacja 3,9%)

- Obligacje kupione w marcu 2023 r. (COI 0327): 4,9% (marża 1% + inflacja 3,9%)

- Obligacje kupione w marcu 2024 r. (COI 0328): 6,55% (oprocentowanie stałe, w pierwszym roku)

Różnicę widać jak na dłoni, jednak w celu dokonania właściwego porównania należy uwzględnić też koszt wcześniejszego wykupu obligacji, który w przypadku COI wynosi 0,7 zł.

Dla uproszczenia, ograniczmy dalszą analizę do obligacji czteroletnich kupionych w marcu 2023 r. Do końca lutego ich oprocentowanie było stałe i wynosiło 7% – uwzględniając podatek Belki, zysk netto z jednej obligacji wyniósł 5,67 zł. W wariancie wcześniejszego wykupu, zysk brutto pomniejszany jest o 0,7 zł (do 6,30 zł), wobec czego zysk netto spada do 5,10 zł.

Jeżeli posiadacze ubiegłorocznych marcowych czterolatek nie zrobią nic, to w roku kolejnym wskoczą na oprocentowanie 4,9%, co po potrąceniu podatku Belki da im 3,97 zł. Tymczasem czteroletnie obligacje kupione w marcu 2024 r. w pierwszym roku po potrąceniu podatku przyniosą 5,31 zł.

Nawet więc po potrąceniu opłaty za wcześniejszy wykup, cała operacja jest opłacalna pod względem czysto finansowym (zysk wyniesie 5,10 zł + 5,31 zł = 10,41 zł zamiast 5,67 zł + 3,97 zł = 9,64 zł). Co więcej, decydując się na obligacje emitowane w marcu 2024 r. inwestor zmienia istotny w horyzoncie dalszego oszczędzania parametr w postaci marży (z 1% do 1,25% rocznie). Przyszłe zyski będą więc jeszcze większe.

Ceną takiej operacji jest oczywiście wydłużenie okresu do zwrotu kapitału (w tym dodatkowym czasie Polska nie może zbankrutować, a posiadacz obligacji nie powinien potrzebować swoich pieniędzy na inny cel, inaczej znów natnie się na wcześniejszy wykup). Dodatkowo, każdy indywidualnie musi wycenić czas potrzebny do przeprowadzenia takiej operacji (logowanie się na rachunek, składanie dyspozycji itp.), co zapewne zależne jest od liczby posiadanych obligacji. Inaczej wygląda opłacalność powyższych działań gdy ma się 10 obligacji, a inaczej gdy ma się ich 10 000.

|

🔟 Co z dziesięcioletnimi obligacjami antyinflacyjnymi?

Według identycznych zasad indeksowane są także obligacje dziesięcioletnie (EDO). W ich przypadku jednak opłata za wcześniejszy wykup wynosi 2 zł, co przekreśla opłacalność wariantu opisanego dla obligacji czteroletnich. Przy jeszcze większej różnicy między oprocentowaniem wynikającym z inflacji a naliczanym w pierwszym roku nowej emisji, manewr może być opłacalny. |

Kluczowa przyszła inflacja i podatek Belki

Opisana powyżej sytuacja wynika oczywiście z tego, że początek 2024 r. przyniósł istotny spadek inflacji (w porównaniu z wysokimi odczytami sprzed roku) przy jednoczesnym utrzymywaniu przez ministerstwo finansów oprocentowania obligacji na niezmienionym poziomie. Sprawa wyglądała będzie inaczej, gdy inflacja ponownie odbije (a stanie się to w najbliższych miesiącach, za cały 2024 r. spodziewać można się ponad 5%) oraz/albo gdy ministerstwo finansów zmieni parametry oferowanych obligacji (w kreowaniu których ma dużą swobodę). Mamy więc do czynienia raczej z przejściowym okienkiem, z którego skorzystają nieliczni posiadacze istotnych pakietów obligacji niż z nowym trendem.

🟢Zobacz też: Wszystko o podatku giełdowym

Do grona przyszłych niewiadomych można dodać także istotną dla zwrotu z inwestycji w obligację kwestię podatku Belki. Obecnie od należnych odsetek podatek ten zapłacimy, nie wiadomo natomiast jaki będzie kształt podatku po zapowiadanej przez nowy rząd reformie. Projekt ustawy w tej sprawie mamy poznać jeszcze przed końcem lutego.

Przedterminowy wykup obligacji na IKE i IKZE

Powyższe rozważania zakładały, że obligacje oszczędnościowe Skarbu Państwa są nabywane przez standardowy rachunek rejestrowy w PKO BP lub Pekao (tylko te dwa banki to umożliwiają).

Inny problem powstaje w sytuacji, gdy mowa o rachunku IKE-Obligacje, prowadzonym jedynie przez PKO BP. Dyspozycja zakupu obligacji jest tam składana osobiście, w momencie otwierania rachunku. Wizyty w placówce wymaga też złożenie zlecenia przedterminowego wykupu obligacji – tak uzyskane środki trafią na nasz rachunek, po czym zainwestowane zostaną zgodnie ze złożoną dyspozycją (można ją zmodyfikować w trakcie oszczędzania). Nie jest to równoznaczne z zamknięciem IKE – na rachunku IKE w pełni dozwolone jest wycofywanie pieniędzy w każdym momencie, pod warunkiem zapłaty należnego podatku. Konieczność wizyt w oddziale sprawia jednak, że cały proces jest mocno uciążliwy.

🟢Zobacz też: IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać

Podobne działanie nie jest możliwe na prowadzonych od niedawna rachunkach IKZE-Obligacje (tylko w PKO BP). W przypadku IKZE nie ma możliwości wcześniejszego wycofania środków, możliwa jest tylko ich wypłata w całości, co równoznaczne jest z zerwaniem IKZE. Teoretycznie taki rachunek można założyć raz jeszcze, jednak wszelkie wcześniejsze limity wpłat przepadną (zaczynamy zupełnie od zera).

Oczy (pasywnie) otwarte

Obligacje oszczędnościowe Skarbu Państwa to rodzaj aktywów chętnie wybierany przez inwestorów pasywnych. Ideą przyświecającą temu rodzaju inwestowania jest m.in. ograniczenie aktywności inwestora i oszczędzanie jego czasu (który też ma swoją wartość). Nawet jednak inwestorzy pasywni co jakiś czas zaglądają do swoich portfeli i analogicznie zaglądać powinni też na rynek, choćby po to, aby przekonać się czy istnieją lepsze sposoby na lokowanie pieniędzy. W przypadku obligacji oszczędnościowych mowa zarówno o istotnych zmianach w ofercie (jak już wspomniałem, resort finansów ma swobodę w jej kształtowaniu) czy też sposobach inwestowania (na IKE w dwóch bankach i IKZE w jednym spektrum możliwości z pewnością się nie kończy).

W celu bycia na bieżąco z istotnymi sprawami, wszystkich inwestorów (pasywnych i aktywnych) zapraszamy do codziennej lektury SII.org.pl.

PS O długoterminowym podejściu do inwestowania na WallStreet27 rozmawiali Grzegorz Zalewski i Michał Masłowski. Nagranie z tego wydarzenia możesz obejrzeć tutaj.