Rada Polityki Pieniężnej nie zmienia stóp procentowych, więc i Ministerstwo Finansów nie zmienia oprocentowania obligacji oszczędnościowych. W efekcie oszczędzający w ten sposób realnie i tak są na minusie. Grudzień to ostatni moment na to, by kupić obligacje na rachunek IKE.

Ministerstwo Finansów poinformowało że od 1 grudnia 2022 r. nabywcy obligacji skarbowych będą mogli liczyć na takie same warunki, jak w listopadzie. Będzie to piąty w tym roku miesiąc bez podwyżki oprocentowania (po styczniu, marcu, wrześniu i listopadzie). Podwyżek było zaś siedem: pierwsza zaczęła obowiązywać od lutego, druga od kwietnia, kolejne od maja, czerwca, lipca, sierpnia i października.

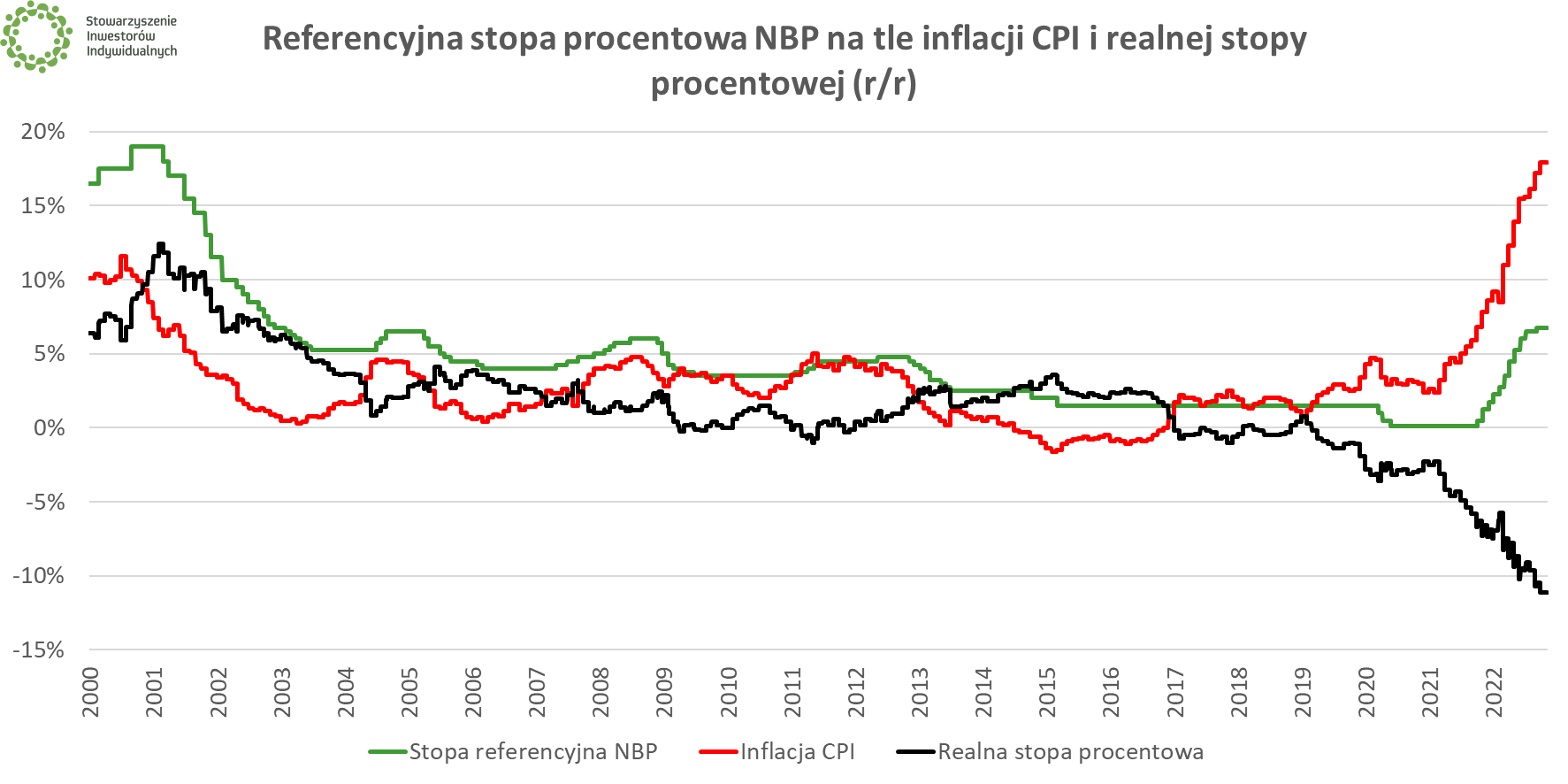

W tym kontekście należy przypomnieć, że zarówno w październiku, jak i w listopadzie Rada Polityki Pieniężnej nie zdecydowała się na podwyżkę stóp procentowych. Ostatnia podwyżka (do 6,75%) miała miejsce we wrześniu i – przynajmniej póki co – stanowiła zwieńczenie cyklu rozpoczętego w październiku 2021 r., gdy stopy procentowe podniesiono z rekordowo niskiego poziomu 0,1%.

Wyznaczane przez Ministerstwo Finansów bazowe oprocentowanie obligacji oszczędnościowych często, choć nie zawsze podąża za stopami procentowymi. Zdarzały się miesiące, gdzie mimo wzrostu stóp NBP, MF nie zmieniało oferty – szczególnie widoczne było to na przełomie 2021 i 2022 r.

Nie wiadomo, czy w najbliższym czasie RPP zdecyduje się na podwyżkę stóp. Znaczna większość ekonomistów ankietowanych przez „Rzeczpospolitą” i „Parkiet” uważa, że RPP popełniła błąd zbyt szybko wstrzymując podwyżki stóp, lecz rynkowe prognozy nie zakładają takiego ruchu. Sama Rada zastrzega, że jej dalsze decyzje „będą zależne od napływających informacji dotyczących perspektyw inflacji i aktywności gospodarczej, w tym od wpływu agresji zbrojnej Rosji na Ukrainę na polską gospodarkę”. Kolejne i ostatnie w tym roku posiedzenie RPP zaplanowano na środę 7 grudnia.

Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w grudniu 2022 r:

- (OTS): 3% w stosunku rocznym

- Roczne oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (ROR): w pierwszym miesiącu 6,75% w stosunku rocznym, później stopa referencyjna NBP

- Dwuletnie oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (DOR): w pierwszym miesiącu 6,85%, później stopa referencyjna NBP + marża 0,1%

- Trzyletnie oszczędnościowe stałoprocentowe obligacje skarbowe (TOS): 6,85% w skali roku

- Czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI): W pierwszym roku 7% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1%

- Emerytalne dziesięcioletnie oszczędnościowe obligacje skarbowe (EDO): W pierwszym roku 7,25% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,25%

- Rodzinne oszczędnościowe sześcioletnie obligacje skarbowe (ROS): W pierwszym roku 7,2% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,5%

- Rodzinne oszczędnościowe dwunastoletnie obligacje skarbowe (ROD): W pierwszym roku 7,5% w skali roku,

w kolejnych latach inflacja podawana przez GUS + marża 1,75%

Oczywiście od wszelkich zysków z tytułu zakupu obligacji oszczędnościowych Skarbu Państwa odprowadzony zostanie za nas podatek Belki. Jedynym sposobem na jego uniknięcie, jest zakup obligacji w ramach konta IKE-Obligacje.

|

💡 Czy w takim razie nie ma znaczenia, czy kupię obligację z serii listopadowej czy grudniowej?

Nie.

Od tego, którą serię obligacji kupisz, zależeć będzie oczywiście nie tylko to, kiedy otrzymasz odsetki i kapitał. W przypadku obligacji indeksowanych inflacją, moment zakupu ma wpływ na to, który wskaźnik inflacji zostanie wykorzystany do podwyższenia oprocentowania. Generalna zasada brzmi: interesuje Cię wskaźnik inflacji za 10 miesięcy. W przypadku obligacji kupionych w listopadzie będzie to więc wrzesień 2023 r., w przypadku kupionych w grudniu będzie to październik 2023 r. |

🟢 Wszelkie informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

Obligacje oszczędnościowe nie ochronią przed inflacją

Zgodnie z danymi Głównego Urzędu Statystycznego, inflacja w październiku wyniosła 17,9% rok do roku (wstępne dane za listopad, które mogą być jeszcze wyższe, poznamy ostatniego dnia miesiąca). Jak więc wyraźnie widać, ani wysokość stóp procentowych, ani korespondujące z tym parametrem oprocentowanie obligacji oszczędnościowych Skarbu Państwa nie pozwala pobić inflacji.

Realna stopa procentowa w Polsce pozostaje głęboko ujemna, co sprawia, że aby zachować realną wartość swoich środków, należy wystawić je na większe ryzyko inwestycyjne – ani lokaty bankowe, ani obligacje skarbowe nie pozwalają uciec przed inflacją. Rzecz jasna jeszcze więcej tracą osoby, które przechowują nieoprocentowaną gotówkę.

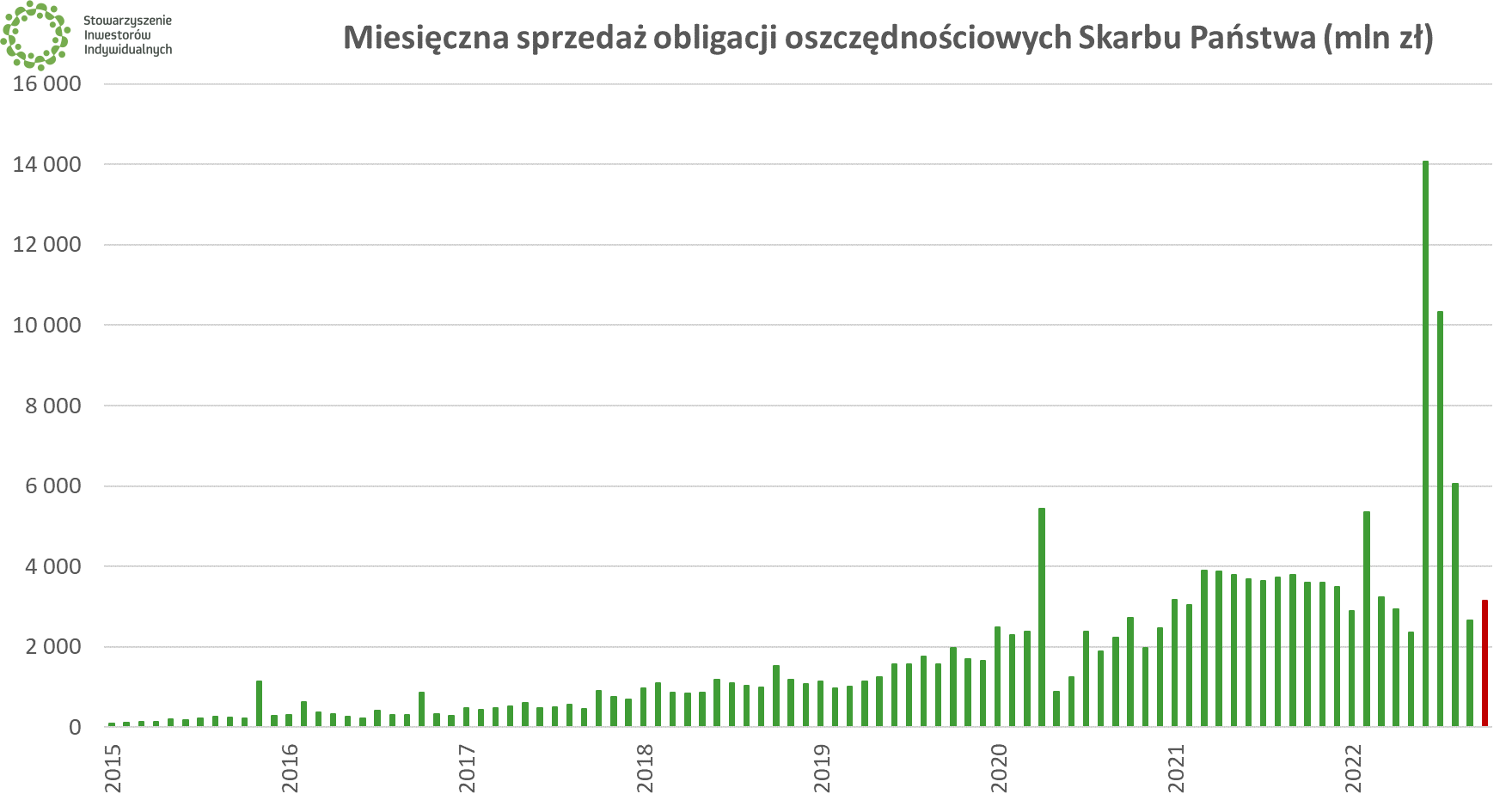

Sprzedaż obligacji oszczędnościowych nieco przygasa

Grudzień będzie trzecim miesiącem, w którym obligacje oszczędnościowe Skarbu Państwa oferować będzie Pekao (wcześniej monopol miał PKO BP). Według danych za październik, sprzedaż w „banku z żubrem” wyniosła ok. 285 mln zł. Mowa wyłącznie o sprzedaży internetowej, ponieważ w oddziałach Pekao obligacje oferowane mają być dopiero w przyszłym roku.

Łącznie natomiast w październiku sprzedano obligacje oszczędnościowe SP za 3,153 mld zł. 2022 r. już teraz jest rekordowym rokiem, co jest zasługą wystrzału sprzedaży w miesiącach letnich.

🟢 Więcej na ten temat w artykule: Pekao łamie monopol PKO BP. Obligacje oszczędnościowe częściej kupowane przez Internet

IKE-Obligacje – to już ostatni dzwonek

Grudzień będzie też ostatnim miesiącem, aby skorzystać z zakupu obligacji oszczędnościowych Skarbu Państwa poprzez konto IKE. Rachunek taki prowadzi wyłącznie PKO BP, a do jego założenia konieczna jest wizyta w jednym z oddziałów banku. Największy polski bank proponuje rachunek umożliwiający inwestowanie jedynie w obligacje SP lub tzw. Super IKE, które pozwala też inwestować w inne instrumenty. Drugi z rachunków jest jednak dodatkowo płatny.

Limit wpłat na IKE w 2022 r. wynosi 17 776 zł. Oznacza to, że możemy kupić 177 sztuk obligacji (każda ma bowiem nominał 100 złotych). Przyszłoroczny limit wpłat to już 20 805 zł, co wystarczy na 208 obligacji.