Ministerstwo Finansów ponownie poprawiło warunki dotyczące emisji obligacji oszczędnościowych. Skala podwyżki oprocentowania nie nadąża jednak za inflacją.

Ministerstwo Finansów poinformowało, że od 1 kwietnia 2022 r. nabywcy obligacji skarbowych będą mogli liczyć na lepsze warunki. To druga podwyżka oprocentowania w tym roku – pierwsza zaczęła obowiązywać od lutego.

Obligacje oszczędnościowe Skarbu Państwa – nowe oprocentowanie

Oto, na jakie warunki mogą liczyć nabywający obligacje skarbowe w kwietniu.

- Trzymiesięczne oszczędnościowe obligacje skarbowe o oprocentowaniu stałym (OTS): 1,5% w stosunku rocznym (wcześniej 1%).

- Dwuletnie oszczędnościowe obligacje skarbowe o oprocentowaniu stałym (DOS): 2% w stosunku rocznym (wcześniej 1,5%).

- Trzyletnie oszczędnościowe zmiennoprocentowe obligacje skarbowe (TOZ): Przez pierwsze pół roku 2,1% w stosunku rocznym, potem WIBOR6M (wcześniej 1,6%).

- Czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI): W pierwszym roku 2,3% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1% (wcześniej 1,8% w pierwszym roku, a później inflacja + marża 1%).

- Emerytalne dziesięcioletnie oszczędnościowe obligacje skarbowe (EDO): W pierwszym roku 2,7% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,25% (wcześniej 2,2% w pierwszym roku, a później inflacja + marża 1%).

Nową ofertę otrzymają także beneficjenci programu 500+, który przeznaczają środki na zakup rodzinnych obligacji.

- Rodzinne oszczędnościowe sześcioletnie obligacje skarbowe (ROS). W pierwszym roku 2,50% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,5% (wcześniej 2% w pierwszym roku, a później inflacja + marża 1,25%).

- Rodzinne oszczędnościowe dwunastoletnie obligacje skarbowe (ROD). W pierwszym roku 3% w skali roku, w kolejnych latach inflacja podwana przez GUS + marża 1,75% (wcześniej 2,5% w pierwszym roku, a później inflacja + marża 1,5%).

Ważna uwaga – w przypadku obligacji indeksowanych pod uwagę brany jest wskaźnik inflacji dotyczący 10. miesiąca po rozpoczęciu nowego okresu. Przykładowo, dla obligacji kupionych w kwietniu 2022 r. będzie to inflacja z lutego 2023 r. (która ogłoszona zostanie dopiero w marcu 2023 r.).

Zyski z obligacji oszczędnościowych podlegają opodatkowaniu (19% podatku od zysków kapitałowych, zwanego też „podatkiem Belki”). Pewną furtkę pozwalającą uniknąć zapłacenia tego podatku jest zakup obligacji w ramach Indywidualnego Konta Emerytalnego (IKE). Na polskim rynku możliwość taką oferuje jedynie PKO BP, w ramach rachunku IKE-Obligacje lub Super IKE).

W ofercie Ministerstwa Finansów do końca marca znajdują się obligacje premiowe. Posiadają one gwarantowany zysk oraz szansę na nagrodę specjalną.

– Jeszcze tylko do końca marca można kupować obligacje premiowe POS, które gwarantują zysk na poziomie 1,50% w skali roku i dają szansę na wygranie dodatkowych premii pieniężnych w wysokości: 10 zł, 100 zł, 1.000 zł, 10.000 zł a nawet 100.000 zł. Im więcej kupionych obligacji tym większa szansa na wygranie. Oszczędzanie można rozpocząć już od kwoty 100 zł – tyle wynosi cena jednej obligacji i wygrać nawet tysiąckrotność jej wartości – komentuje Sebastian Skuza, sekretarz stanu w Ministerstwie Finansów.

Wszystkie obligacje oszczędnościowe Skarbu Państwa można kupić na stronie www.zakup.obligacjeskarbowe.pl.

Obligacje sprzedają się dobrze, ale inflacja im ucieka

W lutym, po wspomnianej wcześniej pierwszej tegorocznej poprawie oferty, resort finansów sprzedał obligacje oszczędnościowe za 5,36 mld zł. To najwięcej od kwietnia 2020 r. czyli okresu tuż po wybuchu pandemii. Szczególną popularnością cieszą się papiery cztero- i dziesięcioletnie, które są indeksowane inflacją (począwszy od drugiego roku).

|

| Źródło: MF |

Konstrukcja obligacji antyinflacyjnych sprawia, że ich kupno jest w rzeczywistości „zakładem” o wysokość inflacji w latach przyszłych. W poprzednich miesiącach wskazywano, że spodziewane popandemiczne wygaszenie wysokiej inflacji czyni z cztero- i dziesięcioletnich obligacji antyinflacyjnych mało atrakcyjny instrument. Wojna zmieniła perspektywę i dziś nikt nie mówi o rychłym zejściu inflacji w okolicę celu NBP – przeciwnie, w 2022 i 2023 r. przewidywana inflacja ma sięgnąć ok. 10 proc. (takie prognozy sformułowali analitycy NBP). Taki scenariusz ponownie podnosi atrakcyjność inwestowania w obligacje antyinflacyjne. Nawet jeżeli nie ochronią one kapitału w pełni, to i tak stanowią alternatywę dla gotówki, na której stracimy na pewno.

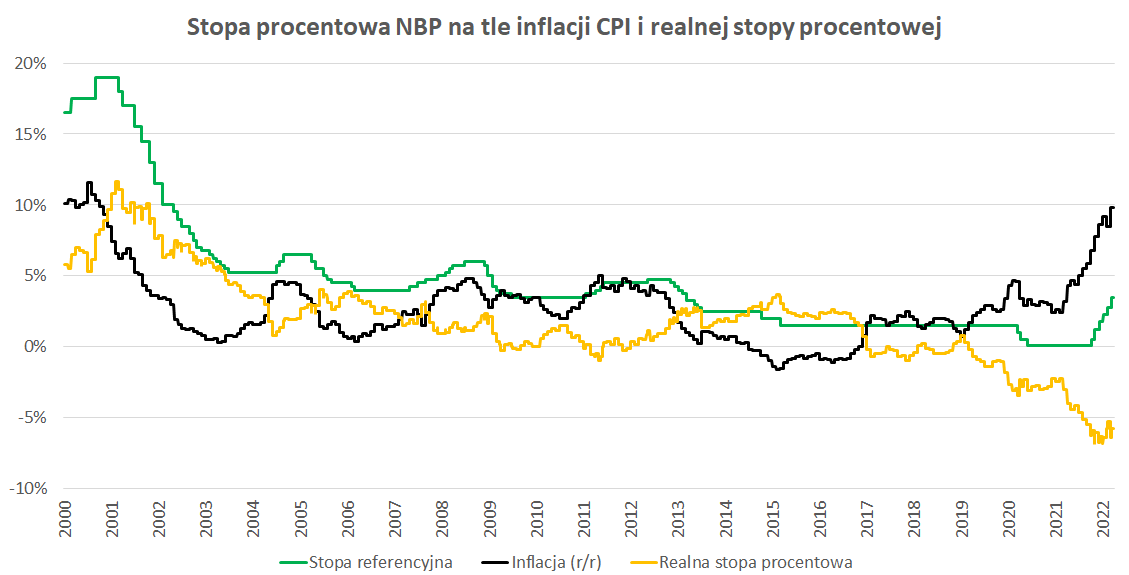

Kolejne dane o inflacji w Polsce poznamy w piątek 1 kwietnia o 10:00. Konsensus analityków zakłada wzrost do 9,8% wobec 8,5% w lutym, choć nie brak prognoz mówiących o przekroczeniu symbolicznego poziomu 10%. Zakładając jednak, że zbiorowa mądrość analityków trafnie przewidziała tempo wzrostu cen, to przy stopie referencyjnej NBP na poziomie 3,5%, realna stopa procentowa w Polsce zbliży się do -6%.

|

| Źródło: GUS, NBP |

Więcej o inwestycyjnych bezpiecznych przystaniach (m.in. obligacjach skarbu państwa, złocie, nieruchomościach i kryptowalutach) posłuchasz w podcaście „Echa rynku”).

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #276 — Bezpieczne przystanie