Ministerstwo Finansów ponownie podniosło oprocentowanie skarbowych obligacji oszczędnościowych. Za sprawą NBP w górę wciąż idzie też oprocentowanie obligacji wprowadzonych do oferty po zapowiedzi premiera Morawieckiego, który z obligacjami oszczędnościowymi kojarzony jest też z innego powodu.

Resort finansów poinformował że od 1 lipca 2022 r. kupujący obligacje skarbowe będą mogli liczyć na lepsze warunki. To piąta podwyżka oprocentowania w tym roku – pierwsza zaczęła obowiązywać od lutego, druga od kwietnia, kolejne od maja i czerwca.

🟢 Jak inwestować w obligacje antyinflacyjne? Przeczytaj obszerny poradnik SII

Bodźcem do zmian oferty są rosnące stopy procentowe i wysoka inflacja, choć znaczne przyspieszenie w poprawie warunków dla oszczędzających nastąpiło dopiero po majowej konferencji premiera Mateusza Morawieckiego. Zapowiedziane zostały wówczas także dwa nowe rodzaje obligacji oszczędnościowych, oparte o stopę referencyjną NBP. Po czerwcowym debiucie, oprocentowanie tych papierów również w lipcu ulegnie poprawie.

W kontekście obligacji i Mateusza Morawieckiego nie sposób nie wspomnieć o sprawie jego oświadczenia majątkowego opublikowanego na stronach Kancelarii Premiera. Jak wynika z dokumentu, Morawiecki w 2021 r. inwestował w dostępne wówczas obligacje skarbowe, co szerokim echem odbiło się w mediach, nie tylko finansowych. „Obligacje Morawieckiego” to fraza która zdobyła popularność, jednak warto pamiętać, że oferta skierowana była do wszystkich Polaków, a nie tylko wybranej grupy.

Obligacje oszczędnościowe Skarbu Państwa – oprocentowanie od lipca 2022 r.

Oto na jakie warunki mogą liczyć nabywający poszczególne rodzaje obligacji skarbowych w lipcu 2022 r., w porównaniu do czerwca i maja. W skrócie: względem czerwca trzymiesięczne obligacje bez zmian, roczne i dwuletnie w górę o 0,75 punktu procentowego, a pozostałe w górę o 0,5 punktu procentowego. Względem maja skala podwyżek jest zróżnicowana, ale znacznie większa.

Przypomnijmy też, że w czerwcu Rada Polityki Pieniężnej podniosła stopy procentowe o 0,75 punktu procentowego, ustalając stopę referencyjną na poziomie 6%.

- Trzymiesięczne oszczędnościowe obligacje skarbowe o oprocentowaniu stałym (OTS): 3% w stosunku rocznym (w czerwcu 3%; w maju 1,5%)

- Roczne oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (ROR): w pierwszym miesiącu 6% w stosunku rocznym, później stopa referencyjna NBP (w czerwcu 5,25%; w maju obligacji tych jeszcze nie sprzedawano)

- Dwuletnie oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (DOR): w pierwszym miesiącu 6,25%, później stopa referencyjna NBP + marża 0,25% (w czerwcu 5,5% + marża 0,25%; w maju obligacji tych jeszcze nie sprzedawano)

- Trzyletnie oszczędnościowe zmiennoprocentowe obligacje skarbowe (TOZ): Przez pierwsze pół roku 6% w stosunku rocznym, potem WIBOR6M (w czerwcu 5,5%; w maju 3,1%)

- Czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI): W pierwszym roku 6% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1% (w czerwcu 5,5% w pierwszym roku, a w następnych inflacja + marża 1%; w maju 3,3% w pierwszym roku, a w następnych inflacja + marża 1%)

- Emerytalne dziesięcioletnie oszczędnościowe obligacje skarbowe (EDO): W pierwszym roku 6,25% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,25% (w czerwcu 5,75% w pierwszym roku, a w następnych inflacja + marża 1%; w maju 3,7% w pierwszym roku, a w następnych inflacja + marża 1%)

- Rodzinne oszczędnościowe sześcioletnie obligacje skarbowe (ROS): W pierwszym roku 6,2% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,5% (w czerwcu 5,7% w pierwszym roku, a w następnych inflacja + marża 1,5%; w maju 3,5% w pierwszym roku, a w następnych inflacja + marża 1,5%)

- Rodzinne oszczędnościowe dwunastoletnie obligacje skarbowe (ROD): W pierwszym roku 6,5% w skali roku, w kolejnych latach inflacja podawana przez GUS + marża 1,75% (w czerwcu 6% w pierwszym roku, a w następnych inflacja + marża 1,75%; w maju 4% w pierwszym roku, a w następnych inflacja + marża 1,75%)

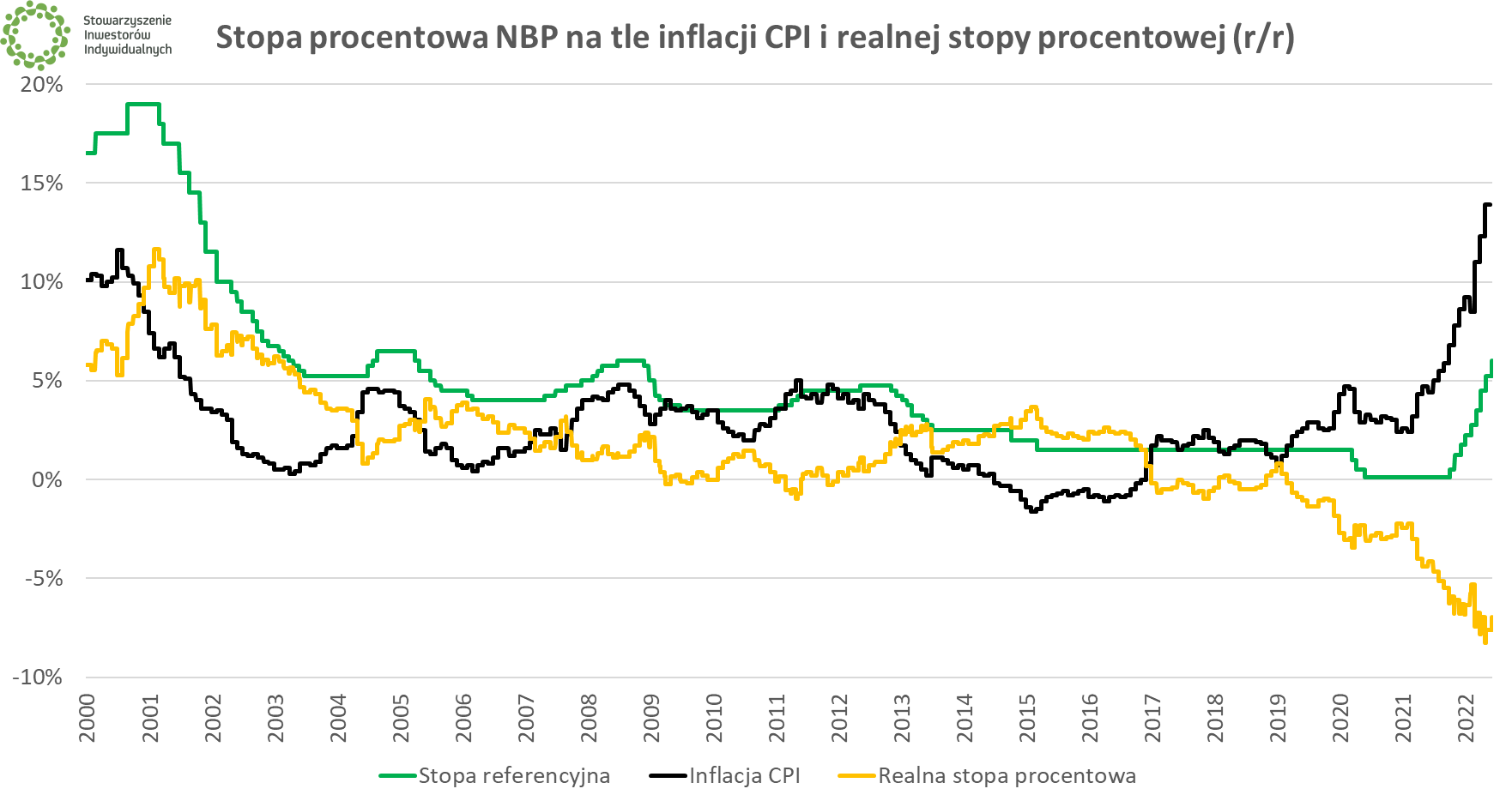

Inflacja wciąż wygrywa z obligacjami

Podwyżka oprocentowania obligacji skarbowych nie nadąża za inflacją. Inflacja konsumencka w maju wyniosła 13,9%, a w kolejnych miesiącach najprawdopodobniej jeszcze wzrośnie. Wstępne dane o inflacji czerwcowej poznamy w piątek 1 lipca o 10:00. Ekonomiści spodziewają się odczytu w okolicach 15%.

|

| Źródło: GUS, NBP |

Jak widać, obligacje oprocentowane na kilka procent wypadają blado wobec kilkunastoprocentowej inflacji. Jedyną nadzieją dla posiadaczy obligacji są papiery indeksowane wskaźnikiem podawanym przez GUS, aczkolwiek tylko począwszy od drugiego roku ich posiadania. Warto też pamięać, że zyski ze skarbowych obligacji oszczędnościowych są opodatkowane podatkiem Belki (wyjątek stanowi kupienie ich przez IKE-obligacje).

Analitycy Polskiego Instytutu Ekonomicznego opublikowali w czerwcu raport, w którym określają szczyt inflacji na sierpień, gdy wyniesie ona 15,8%. Ich zdaniem, w 2023 r. inflacja będzie spadać i wyniesie średnio 8,6% , a w 2024 r. znajdzie się na poziomie ok. 4,5%. To wskazania i tak odbiegające od celu inflacyjnego NBP (2,5% w średnim okresie, z możliwością odchylenia o 1 punkt procentowy).

🟢 Zobacz też: Oszczędności a inflacja. Jak chronić oszczędności?

Kolejne posiedzenie RPP zaplanowano na czwartek 7 lipca. Wtedy też powinniśmy poznać wstępne informacje o treści najnowszego raportu Departamentu Analiz i Badań Ekonomicznych NBP, który trzy razy w roku przygotowuje zestaw projekcji inflacji i PKB (w marcu, lipcu i listopadzie). Cały dokument ujrzymy zapewne w tygodniu rozpoczynającym się 11 lipca.