Finansowa poduszka bezpieczeństwa to fundament dla naszych dalszych inwestycji. Wysoka inflacja sprawia, że wiele osób zastanawia się, jak zabezpieczyć kapitał przed utratą siły nabywczej. Idealnego sposobu nie ma, ale skorzystanie z różnych opcji przyniesie efekty lepsze od trzymania gotówki w skarpecie lub na niskooprocentowanym koncie.

Posiadanie finansowej poduszki bezpieczeństwa to jeden z pierwszych kroków do budowania wolności finansowej. Jeśli mamy odłożoną pewną kwotę, to łatwiej będzie nam przejść przez wiele różnych trudnych sytuacji, które mogą nam się przytrafić: od poważniejszej awarii samochodu, przez problemy ze zdrowiem po przejściowy spadek dochodów. W momentach, w których inni będą musieli pożyczać pieniądze (często będąc pod wpływem negatywnych emocji), my po prostu sięgniemy po nasze własne środki.

W artykule zajmiemy się sposobami ulokowania finansowej poduszki bezpieczeństwa dostępnych dla przeciętengo Kowalskiego. Artykuł ma charakter uniwersalny, lecz w obecych realiach należy powiedzieć sobie jedną brutalną prawdę. Przy inflacji przekraczającej 15% trudno mówić o bezpiecznych i prostych sposobach na ochronę wartości kapitału. Jeśli chcemy inwestować bezpiecznie, to w dużej mierze walczymy przede wszystkim o to, aby stracić jak najmniej. Chcąc to zrobić, warto rozważyć skorzystanie z poniżej opisanych sposobów.

1. Finansowa poduszka bezpieczeństwa. Czym jest i ile powinna wynosić?

Na temat poduszki finansowej utarło się wiele obiegowych opinii. Zdaniem niektórych, powinna ona wynosić 6-krotność miesięcznych wydatków. Inni rekomendują 12-krotność, a jeszcze inni 3-krotność. Nie wdając się w tym artykule w te rozważania, należy stwierdzić, że odpowiednia poduszka finansowa to minimalna kwota, z którą czujemy się bezpiecznie (jest to więc pojęcie subiektywne). Dlaczego minimalna? Dlatego, że posiadając zbyt dużą poduszkę bezpieczeństwa odcinamy sobie możliwości zarobku związane z inwestowaniem.

🟢 Zobacz też: Poduszka finansowa – bez niej nie zaczynaj inwestować

Tym co ma wyróżniać środki traktowane jako finansowa poduszka bezpieczeństwa od innych składników naszego majątku ma być:

- A. Odrębność od środków wydawanych „na życie” – chcemy mieć jasną informację o tym, ile mamy odłożone i korzystać z tej kwoty tylko w ważnych sytuacjach (a niekoniecznie w ramach spełniania zachcianek).

- B. Odporność na rynkowe wahania – celem poduszki finansowej nie jest zarabianie, więc nie chcemy jej wystawiać na zbyt wielkie ryzyko.

- C. Dostępność (od ręki lub bardzo szybko) – nigdy nie wiemy, kiedy będziemy zmuszeni sięgnąć po poduszkę finansową, więc nie powinno to wiązać się z utrudnieniami i długotrwałymi procedurami.

2. Finansowa poduszka bezpieczeństwa a inflacja

Do powyższych założeń dodać należy jeszcze jedno, które wprawdzie dotyczy też innych rodzajów naszego majątku, lecz w przypadku poduszki finansowej ma znaczenie szczególne. Chodzi o odporność na inflację. Nie chcemy bowiem, aby nasza poduszka finansowa topniała z miesiąca na miesiąc i roku na rok za sprawą inflacji – zmniejszy się wówczas poziom naszego bezpieczeństwa finansowego. To szczególnie istotne w okresach, gdy inflacja jest wysoka.

To, jak ochronić pieniądze przed inflacją stanowi niemałe wyzwanie. Szerzej na ten temat pisaliśmy w osobnym artykule. Tam potraktowaliśmy sprawę szeroko i w kontekście całego naszego majątku. W niniejszym artykule skupimy się jedynie na finansowej poduszce bezpieczeństwa.

🟢 Poradnik: Oszczędności a inflacja. Jak chronić oszczędności?

3. W co zainwestować finansową poduszkę bezpieczeństwa?

Poduszka finansowa trzymana w formie gotówki w szufladzie może spełniać nasze wstępne założenia (określone jako ABC), ale z całą pewnością nie jest odporna na inflację. Owszem, możemy uznać, że chcemy mieć część środków w gotówce i pod ręką (na wypadek czegoś skrajnie nieprzewidzianego, w tym niedostępności bankomatów i banków), lecz gdy nasza poduszka ma równać się naszym kilkumiesięcznym wydatkom, wówczas trzeba poszukać też innych opcji. Chodzi zarówno o kwestie bezpieczeństwa związane z przechowywaniem większej gotówki w domu, jak i przede wszystkim ochroną przed inflacją.

Środki traktowane jako poduszka finansowa ulokować możemy na różne sposoby, które różnią się oferowanym poziomem zabezpieczania przed inflacją. Prześledźmy je punkt po punkcie.

3.1. Bankowy rachunek oszczędnościowo-rozliczeniowy (ROR)

Najbardziej oczywisty sposób przechowywania pieniędzy, poza symboliczną skarpetą czy szufladą. Posiadanie konta w banku w dzisiejszych czasach to standard, więc nie ma co na ten temat zbytnio się rozpisywać. W większości wypadków otworzyć je możemy przez Internet i nigdy nie zaglądać do oddziału, co znacząco ułatwia sprawę.

W kontekście ochrony przed inflacją, kluczowym parametrem dla rachunków bieżących jest ich oprocentowanie. Niestety, najczęściej będzie to oprocentowanie najniższe spośród wszystkich popularnych sposobów lokowania poduszki finansowej. ROR nadaje się wiec tylko do przechowywania najbardziej płynnej (poza gotówką) częścią środków, do których chcemy mieć wygodny dostęp.

W celu przechowywania tej części finansowej poduszki bezpieczeństwa możemy rozważyć założenie nowego konta, w banku którego do tej pory nie byliśmy klientami. Po pierwsze, inny rachunek pozwoli mentalnie „oddzielić” pieniądze traktowane jako poduszka od pieniędzy wydawanych na co dzień.

Po drugie, jako nowi klienci możemy skorzystać z licznych promocji (choć najczęściej wymagają one dodatkowych operacji, takich jak dokonanie płatności kartą itp. – coś, co niekoniecznie chcemy robić środkami z poduszki). Równocześnie nic nie stoi na przeszkodzie, by z naszymi środkami przenosić się do kolejnych banków, które w danej chwili oferują najlepsze promocje.

3.2. Lokata bankowa

Druga z popularnych form przechowywania pieniędzy w bezpieczny sposób to lokata bankowa. Zakładając lokatę otrzymujemy od banku obietnicę zwrotu powierzonych przez nas środków wraz z określonymi odsetkami. Oprocentowanie lokaty podawane jest w skali roku, natomiast same lokaty zawierać można na rozmaite okresy: od 1 miesiąca do nawet kilku lat.

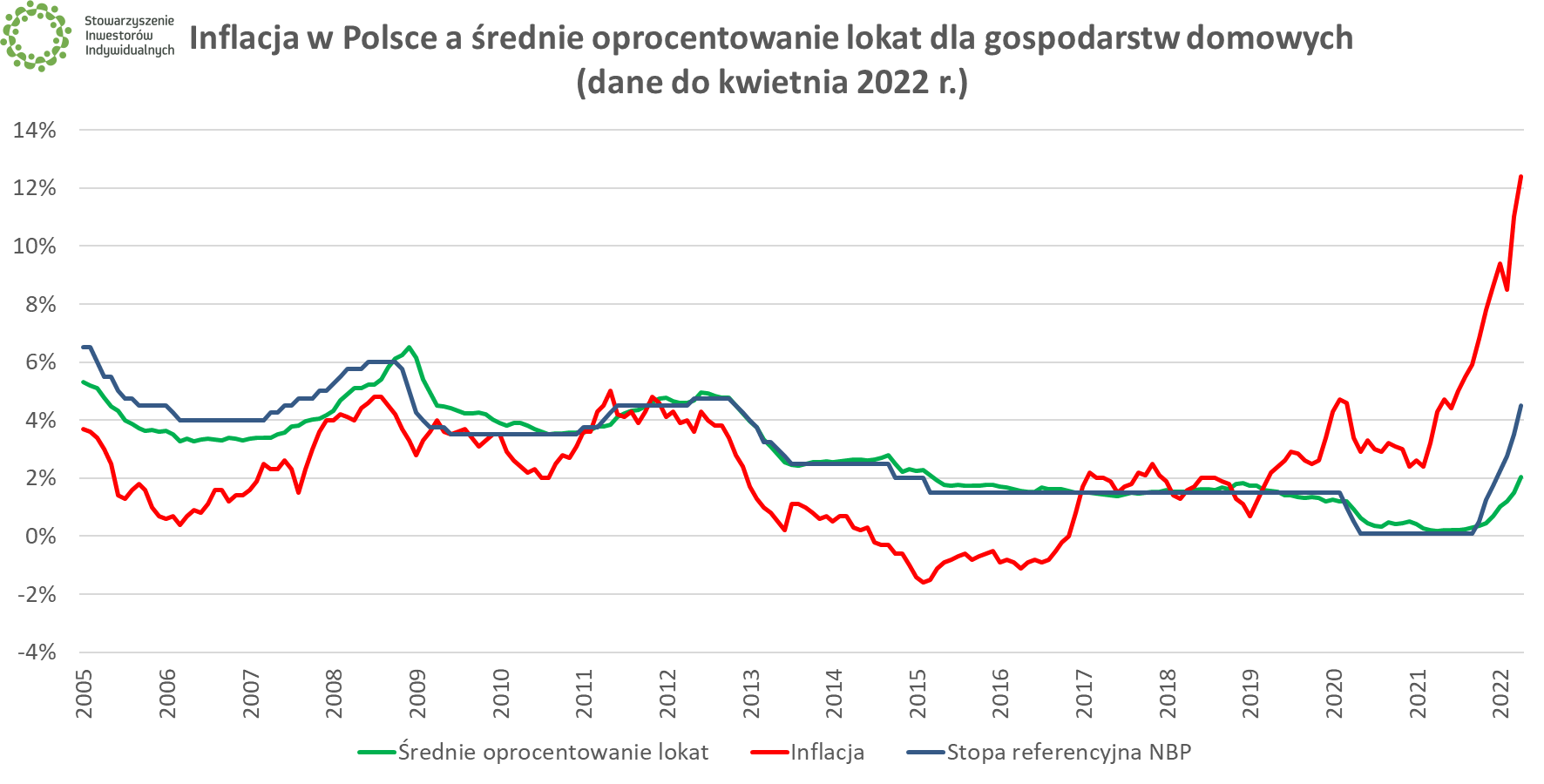

Jak uczy historia, lokaty nie zawsze oferują warunki pozwalający w posty sposób wygrać z inflacją. Z danych gromadzonych przez NBP wynika, że kilka lat temu przestaliśmy mieć do czynienia z tego typu sytuacją, przez co zainteresowanie lokatami znacząco spadło. Dopiero podnoszenie stóp procentowych oraz poprawa warunków przez banki ponownie ożywia zainteresowanie klientów.

|

|

| Źródło: NBP, GUS |

Gdy oprocentowanie lokat przekracza inflację, wówczas można zainteresować się tym instrumentem w kontekście lokowania poduszki finansowej. Pamiętać należy o dwóch kwestiach: zyski z lokat są opodatkowane, a ponadto oficjalny wskaźnik inflacji nie musi w pełni odpowiadać naszemu „prywatnemu” poziomowi inflacji (np. wegetarian nie interesuje wzrost cen mięsa, a osoby jeżdżące samochodem więcej niż przeciętne gospodarstwo domowe silniej odczuwają zmiany cen paliw).

W trakcie trwania lokaty nie możemy dopłacić do niej środków, zaś w przypadku przedwczesnego zerwania lokaty musimy liczyć się z utratą części lub całości odsetek (np. otrzymamy tylko pierwotnie wpłacony kapitał). W dużym stopniu lokata oznacza więc „zamrożenie” środków. To szczególnie istotne w momencie wzrostu stóp procentowych i poprawy oferty w bankach – może się okazać, że założona przez nas lokata płaci dużo mniej niż te, które pojawią się za miesiąc lub dwa. Analogicznie, gdy stopy procentowe spadają i banki pogarszają warunki oferty, „załapanie się” na wyższe oprocentowanie może być korzystne.

Na rynku bankowym dostępnych jest szeroka gama lokat, zazwyczaj o zbliżonych warunkach. Te najlepsze najczęściej pojawiają się w formie lokat promocyjnych. Mogą być one przeznaczone dla nowych klientów lub obejmować tylko nowe środki od dotychczasowych klientów, wymagać dodatkowych działań (otwarcie konta, wydanie karty kredytowej, złożenie wniosku tylko przez Internet itp.) oraz posiadać ograniczenia co do maksymalnej kwoty, jaką możemy ulokować.

Warto pamiętać, że lokaty bankowe w funkcjonujących na polskim rynku bankach (zarówno należących do Skarbu Państwa, jak i właścicieli prywatnych, w tym podmiotów zagranicznych) są objęte gwarancjami Bankowego Funduszu Gwarancyjnego do równowartości 100 000 euro. Jeżeli chcemy ulokować na lokatach większą kwotę, wówczas należy rozłożyć środki na kilka banków.

3.3. Bankowy rachunek oszczędnościowy

Druga forma rachunku bankowego, która stanowi niejako połączenie rachunku osobistego i lokaty terminowej. Konto oszczędnościowe oferuje wyższe oprocentowanie środków niż zwykły ROR, a jednocześnie pozwala wpłacać i wypłacać środki w dowolnym momencie, bez utraty odsetek. Na pierwszy rzut oka brzmi dobrze, ale rzeczywistość nie jest tak różowa i to nie tylko jeśli chodzi o samo oprocentowanie.

Konto oszczędnościowe ma też bowiem minusy. Po pierwsze, w przypadku takich kont opłaty mogą być wyższe niż na standardowych rachunkach oszczędnościowo-rozliczeniowych (za przelewy, wypłaty itp.). Po drugie, oprocentowanie jest ustalane przez bank i może się zmienić (w przypadku lokaty gdy raz się umówimy z bankiem, to nie może zmienić nam warunków). Po trzecie, niektóre banki uzależniają otwarcie konta oszczędnościowego od równoległego posiadania innych produktów (rachunku ROR, karty płatniczej itp.). Po czwarte, należy przyjrzeć się także zasadom kapitalizacji odsetek – im częściej bank to robi, tym wyższy nasz zysk.

3.4. Oszczędnościowe obligacje skarbowe

Kolejnym sposobem na ulokowanie poduszki finansowej są oszczędnościowe obligacje skarbu państwa. Instrument ten powstał właśnie w tym celu – umożliwienia przeciętnym Kowalskim bezpiecznego oszczędzania (gwarantem jest sam Skarb Państwa), w tym w sposób pomagających wygrać z inflacją.

Szczegółowy opis obligacji oszczędnościowych (w tym przede wszystkim antyinflacyjnych) zawarliśmy w osobnym poradniku. Polecamy jego lekturę wszystkim, którzy chcą zainwestować lub już inwestują w obligacje skarbowe (o niektórych kruczkach nie wiedzą nawet inwestorzy z dłuższym stażem).

🟢 Poradnik: Obligacje antyinflacyjne – czym są, gdzie kupić i czy warto

Poniżej zatem tylko kilka istotnych aspektów związanych z lokowaniem poduszki finansowej w obligacje skarbowe:

- Po pierwsze, gdy myślisz o dłuższym okresie, zainteresuj się obligacjami indeksowanymi inflacją. Dla wszystkich dostępne są czteroletnie i dziesięcioletnie, a dodatkowo beneficjenci 500+ mogą inwestować w sześcioletnie i dwunastoletnie. W pierwszym roku oprocentowanie jest ustalane przez Ministerstwo Finansów, w kolejnych jest to inflacja CPI ogłaszana przez GUS powiększona o marżę (szczegóły we wspomnianym poradniku).

- Po drugie, zwróć uwagę na kapitalizację odsetek. W papierach czteroletnich są one wypłacane na konto, w pozostałych przypadkach „pracują” na nasz wynik. Drugi wariant jest długoterminowo bardziej korzystny, co stanowi główną przewagę obligacji dziesięcioletnich nad czteroletnimi.

- Po trzecie, kupując obligacje kilkuletnie nie musisz wcale mrozić kapitału na ten okres. Obligacje oszczędnościowe można zawsze wcześniej przedstawić do wykupu, tzn. odzyskać zainwestowane pieniądze. W tym celu należy zapłacić opłatę od każdej obligacji (od 0,7 zł do 2 zł, cena zakupu każdej obligacji to 100 zł). Właśnie ten aspekt jest istotny przy budowie poduszki bezpieczeństwa – w końcu nigdy nie wiemy, kiedy będziemy musieli z niej skorzystać. Wcześniejszy wykup nie sprawi jednak, że od razu zyskamy dostęp do pieniędzy. Maksymalny czas oczekiwania wynosi do 5 dni roboczych.

- Po czwarte, w obligacje skarbowe można inwestować poprzez IKE prowadzone przez BM PKO BP. Pozwala to uniknąć płacenia podatku Belki, jeżeli z naszą poduszką dotrwamy do 60. roku życia. Wcześniejsze wycofanie środków również jest możliwe (zapłacimy za przedwczesny wykup obligacji + opłacimy podatek Belki).

- Po piąte, oferta obligacji skarbu państwa zmienia się co miesiąc. Znajdziesz w niej także papiery na krótszy termin (nawet na 3 miesiące). Obligacje zapadające w danym miesiącu możemy wymienić na nowe obligacje (tzw. rolowanie), po warunkach korzystniejszych niż gdybyśmy płacili za nie pieniędzmi.

4. Inne rodzaje aktywów na poduszkę finansową

Konta bankowe, lokaty i oszczędnościowe obligacje Skarbu Państwa można uznać za najbardziej klasyczne formy lokowania środków tworzących finansową poduszkę bezpieczeństwa dostępne na polskim rynku. Na tym lista się nie kończy – również inne aktywa możemy traktować jako nadające się do tworzenia poduszki, pamiętając jednak ciągle o warunkach nakreślonych na początku: A: odrębność od środków na „życie”, B: odporność na rynkowe wahania, C: dostępność/płynność, od ręki lub bardzo szybko), D: odporność na inflację.

4.1. Złoto inwestycyjne

Od stuleci uważane za jedną z bezpiecznych przystani, złoto inwestycyjne bywa włączane w finansowe poduszki bezpieczeństwa. Mowa przede wszystkim o złocie fizycznym, które w każdej chwili możemy mieć pod ręką i do sprzedaży którego nie potrzebujemy żadnego pośrednika (aczkolwiek potrzebujemy nabywcy – warto wiedzieć, gdzie udamy się chcąc sprzedać złoto, może to być np. najbliższy dealer złota).

Istotnym problemem mogą być wahania cen złota (po pierwsze samego złota do dolara, a ponadto polskiego złotego do dolara), co szczególnie w krótkim terminie może obniżyć wartość inwestycji. Więcej na ten temat pisaliśmy w osobnym artykule: Czy inwestowanie w złoto to najlepsza ochrona przed inflacją?

Warto dodać, że kupno złota inwestycyjnego jest w Polsce zwolnione z VAT, zarówno w formie sztabek, jak i . Złoto sprzedamy także bez podatku dochodowego, pod warunkiem, że dokonamy tego pół roku od zakupu.

🟢 Zobacz też: Najpopularniejsze złote monety bulionowe. Jak inwestować w złote monety?

Z podatku VAT nie jest natomiast zwolnione srebro inwestycyjne. Więcej na ten temat pisaliśmy w w artykule: Estonia wprowadza VAT na srebrne monety inwestycyjne. Koniec srebrnego eldorado.

4.2. Waluty z „bezpiecznych przystani”

W czasach PRL zakazane było posiadanie nie tylko złotych monet, ale i zagranicznych walut, które przechowywały wartość o wiele lepiej niż ówczesny polski złoty. Obecnie oczywiście nic nie stoi na przeszkodzie, aby pójść do kantoru i kupić dowolnie dużo obcych walut.

Jeśli chcemy to zrobić z myślą o finansowej poduszce bezpieczeństwa, warto zwrócić uwagę na waluty zaliczane do tzw. „bezpiecznych przystani”. Są to przede wszystkim dolar amerykański (rezerwowa waluta świata) oraz frank szwajcarski (od dziesięcioleci uznawany za walutę bezpieczną, ze względu na neutralność i porządek prawny Szwajcarii oraz politykę tamtejszego banku centralnego).

Warto jednak pamiętać, że wartość walut zagranicznych względem złotego może się mocno wahać, co może być korzystne (gdy złoty będzie tracił na wartości, nasze środki będą traciły mniej) lub niekorzystne (w sytuacji odwrotnej).

Koniecznie trzeba też pamiętać, że nie ma obecnie waluty odpornej na inflację. W dłuższym horyzoncie spada siła nabywcza wszystkich walut emitowanych przez banki centralne – po prostu jednych szybciej (Wenezuela, Turcja), innych wolniej (Polska, Czechy), a innych najwolniej (Szwajcaria).

🎙️ Wiosną 2022 r. nagraliśmy podcast o bezpiecznych przystaniach inwestycyjnych, w których mówimy zarówno o walutach, jak i innych instrumentach służących do ochrony kapitału przed inflacją.

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #276 — Bezpieczne przystanie

4.3. Fundusze obligacji krótkoterminowych

W klasycznych podręcznikach do inwestowania znajdziemy informację o tym, że obligacje skarbowe relatywnie to bezpieczna klasa aktywów, która nie oferuje takich zysków, jak akcje, ale lepiej chroni kapitał. Długoterminowo to prawda, jednak zdarzają się okresy, w których i obligacje solidnie tracą.

Mowa sytuacji, w której (mocno) rosną stopy procentowe, co obniża wycenę aktualnie istniejących na rynku obligacji. Szczególnie narażone są obligacje o stałym oprocentowaniu oraz obligacje o długim terminie do wykupu. Mechanizm ten dokładnie wyjaśnialiśmy w artykule „Czynniki wpływające na ceny obligacji”.

Skoro tak, to możemy rozważyć zakup krótkoterminowych polskich obligacji. Wśród opisywanych już obligacji skarbowych znajdziemy papiery 3-miesięczne. Inną formę stanowią obligacje notowane na rynku, w które inwestować można np. poprzez fundusz inwestycyjny. W tym drugim wypadku kluczowym aspektem są opłaty, które na polskim rynku nie należą do najmniejszych (interweniować musiało Ministerstwo Finansów, by je nieco obniżyć).

🔴 W związku z licznymi przypadkami klientów, którzy w ostatnich latach stracili na funduszach obligacji, branie pod uwagę tego typu lokowania finansowej poduszki bezpieczeństwa radzimy tylko osobom, które rozumieją sposób działania i wyceny tych instrumentów finansowych. W tym celu polecamy m.in. kurs „Obligacje w pigułce” autorstwa Adriana Mackiewicza, dostępny w zakładce ABC Inwestora.

5. Uciec przed inflacją, ale z głową

Nie istnieje jeden najlepszy i stuprocentowo pewny sposób na ochronę finansowej poduszki bezpieczeństwa przed inflacją. Tyczy się to szczególnie czasów, gdy inflacja jest wysoka. Wówczas próba ochrony kapitału przed spadkiem siły nabywczej wiąże się z wystawieniem się na większe ryzyko – otwiera się przed nami cały szeroki świat inwestowania w szereg różnych instrumentów finansowych, co jednak stoi w pewnej sprzeczności z warunkami stawianymi poduszce bezpieczeństwa.

🟢 Zobacz też: Kurs Zostań inwestorem

Finansowa rzeczywistość jest brutalna – w okresach wysokiej inflacji trudno zachować realną siłę nabywczą, choć można podejmować starania, aby przy pomocy relatywnie bezpiecznych instrumentów stracić jak najmniej. To, co stracimy, odrobić możemy w inny sposób – ostatecznie pracować na nas ma cały nasz portfel, zaś poduszka bezpieczeństwa ma swoją specyficzną funkcję, niekoniecznie związaną z generowaniem zysków.

Komponując swoją finansową poduszkę bezpieczeństwa (np. z rachunku bankowego + lokat + obligacji skarbu państwa) trzeba pamiętać, aby z owym bezpieczeństwem nie przesadzić. Jak już wspomnieliśmy, wielkość funduszu na czarną godzinę to nasza indywidualna sprawa, jednak nie warto lokować w nim zbyt wiele środków – ostatecznie prawdopodobieństwo tego, że spotkają nas same katastrofy również jest zapewne ograniczone (choć nie da się go jasno obliczyć).