Historia przejmowania Energi przez Orlen być może zbliża się do końca, jednak wciąż ważą się losy tego, czy będzie to happy end. Równolegle dużo dzieje się wokół przepisów o przymusowych wykupach. Sprawa gdańskiej spółki jest ważna dla całego polskiego rynku kapitałowego i poziomu ochrony praw akcjonariuszy mniejszościowych, więc w najbliższym czasie będzie o niej głośno.

Czy można wywłaszczyć wciąż duże grono akcjonariuszy mniejszościowych z ich akcji po cenie dalece odbiegającej od ich oczekiwań? W Polsce wciąż niestety tak – przynajmniej dopóki w życie nie wejdą przepisy rekomendowane przez Stowarzyszenie Inwestorów Indywidualnych.

🟢Zobacz też: Przymusowe wykupy po nowemu – bliżej końca wywłaszczenia z akcji za bezcen. Postulaty SII i UKNF trafiły do MF

Jako kolejni mogą się o tym przekonać akcjonariusze mniejszościowi Energi. Mogą, ale nie muszą, a spore znaczenie będą miały zarówno działania Orlenu, jak i sędziów oraz polityków. Sprawa jest istotna dla całego polskiego rynku kapitałowego, więc warto ją śledzić nawet, gdy nie ma się akcji spółki energetycznej z Gdańska w portfelu.

Energa na GPW. Serial pełen zwrotów akcji

Energa była ostatnią wielką prywatyzacją spółki z udziałem Skarbu Państwa przeprowadzoną poprzez debiut na GPW. Pod koniec 2013 r. w IPO spółki wzięło udział ponad 70 000 inwestorów. Początkowo kurs rósł, a spółka wypłacała dywidendę (ostatnią w 2017 r.). Następnie sytuacja uległa diametralnej zmianie – Energa nie oparła się bessie na wszystkich polskich spółkach energetycznych. Dla akcjonariuszy, również inwestorów indywidualnych, nadeszły trudniejsze czasy.

Polityczna decyzja o budowie „wielkiego Orlenu” rozpoczęła się właśnie od przejęcia Energi. Sztuka nie udała się do końca, a na placu boju pozostali akcjonariusze mniejszościowi, którzy nie odpowiedzieli na wezwanie z 2019 r. i 2020 r., a następnie podejmowali działania mające na celu uniemożliwienie wycofania ich spółki z giełdy.

🟢 Inwestorzy nie dają za wygraną w sprawie wycofania Energi z obrotu

🟢 Sąd po stronie akcjonariuszy mniejszościowych w sporze z Energą

Spod koniec 2022 r. Sąd Okręgowy w Gdańsku postanowił, że uchwała o wycofaniu akcji Energi z obrotu giełdowego zostanie uchylona. Orlen nie parł do ponownego delistingu, jednak wizja „wyciśnięcia” akcjonariuszy mniejszościowych (ang. squeeze-out) poprzez przeprowadzenie przymusowego wykupu wciąż jest realna.

Emisja otwierająca drogę do „wyciśnięcia”

W czwartek 2 kwietnia 2026 r. o 10:00 w Gdańsku odbędzie się nadzwyczajne walne zgromadzenie Energi. Akcjonariusze zadecydują o tym, czy spółka ma dokonać emisji z prawem poboru. W praktyce zadecyduje o tym Orlen, który sam zawnioskował o zwołanie walnego, a który ma w akcjonariacie Energi zdecydowanie dominująca pozycję.

Orlen proponuje emisję 276 044 742 akcji Energi (seria CC) po cenie 18,5 zł. Łącznie daje to 5,1 mld złotych.

Każdy obecny akcjonariusz spółki otrzyma za każda posiadaną akcję jedno prawo poboru. Liczba przydzielonych akcji nowej emisji równa będzie 0,6666666650566217 liczby praw poboru – oczywiście o ile akcjonariusz zdecyduje się na wzięcie udziału w całym przedsięwzięciu i wyłoży pieniądze za przysługujące mu akcje. Już teraz można założyć, że wiele osób tego nie zrobi.

Wśród akcjonariuszy Energi są m.in. dawni pracownicy, którzy otrzymali akcje spółki w czasie jej prywatyzacji. Dla ludzi w podeszłym wieku, którzy na dodatek często nie zajmowali się giełdą, wygospodarowanie odpowiedniej sumy na to, by zachować swój udział w spółce na niezmienionym poziomie może być po prostu nierealne. Na fakt ten uwagę zwraca grupa akcjonariuszy zgromadzona wokół fundacji „To co najważniejsze”, z którą skontaktowało się SII. Z danych fundacji wynika, że sprawa dotyczy w sumie nawet ok. 3 tysięcy akcjonariuszy Energi.

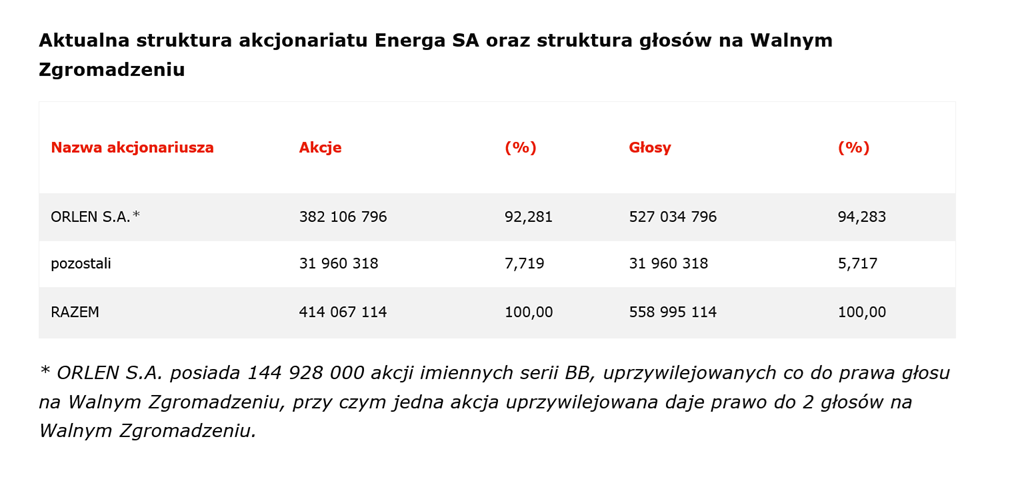

Jeżeli akcjonariusze mniejszościowi masowo nie wezmą udziału w emisji, wówczas otworzy to Orlenowi drogę do zwiększenia swojego udziału w akcjonariacie spółki powyżej progu 95% akcji. Próg ten jest kluczowy, bowiem obecnie obowiązujące regulacje pozwalają akcjonariuszowi dominującemu posiadającemu 95% akcji na ogłoszenie przymusowego wykupu pozostałych akcji.

Cena w przymusowym wykupie w przypadku spółek notowanych na giełdzie wyznaczana jest na podstawie średniej ceny rynkowej z 3 lub 6 miesięcy lub najwyższej ceny zapłaconej przez wykupującego w ciągu ostatnich 12 miesięcy. Dla akcjonariuszy mniejszościowych, którzy w Enerdze upatrują wartości wyższej niż wynika z ceny giełdowej (na którą to cenę negatywnie wpływa m.in. właśnie ryzyko przymusowego wykupu) oznaczać to może przymusowe wywłaszczenie na skutek przetasowań dokonywanych przez Orlen.

SII pisze do Orlenu, Orlen odpowiada

W komunikacji dotyczącej planowanej emisji, Orlen nie sygnalizuje zamiarów przeprowadzenia przymusowego wykupu. Przeciwnie, podkreślane są wyłącznie czysto operacyjne kwestie, aczkolwiek sposób ich przedstawiania był dość zastanawiający.

Pierwotnie, w opublikowanym 25 lutego w raporcie 4/2026, Orlen lakonicznie argumentował, że „dokapitalizowanie ENERGA S.A. ma na celu restrukturyzację bilansu poprzez przywrócenie wskaźników zadłużenia do poziomów rynkowych oraz finansowanie działalności rozwojowej”.

Takie stanowisko akcjonariusze mniejszościowi uznali za dalece niesatysfakcjonujące. W związku z tym SII skierowało pismo do Orlenu z prośbą o „przedstawienie szczegółowego uzasadnienia proponowanego projektu uchwały o podwyższeniu kapitału zakładowego ENERGA S.A., w tym wskazania przyczyn, celów oraz zakładanych skutków proponowanego działania”.

– Mając na uwadze potrzebę utrzymania wysokich standardów transparentności i komunikacji z rynkiem, Stowarzyszenie zwraca się z prośbą o przekazanie szczegółowego uzasadnienia planowanego podwyższenia kapitału zakładowego ENERGA S.A., obejmującego zarówno przesłanki ekonomiczne, jak i strategiczne tego działania. Udzielenie takich wyjaśnień będzie potwierdzeniem konsekwentnej polityki ORLEN S.A. w zakresie otwartego i partnerskiego dialogu z inwestorami – to fragment pisma skierowanego przez SII do zarządu Orlenu.

Po trzech tygodniach otrzymaliśmy odpowiedź, w której Orlen faktycznie przedstawił szczegółowe uzasadnienie proponowanej emisji. Treść tego pisma pokrywa się z uzasadnieniem przekazanym rynkowi przy okazji aktualizacji projektów uchwał na walne (raport bieżący Energi 14/2026).

|

Treść odpowiedzi Orlenu na pismo SII, 25.03.2026 r.

ORLEN S.A., jako podmiot odpowiedzialny za prowadzenie polityki finansowej i kapitałowej w Grupie ORLEN, przeprowadził przegląd działalności i bieżącej sytuacji finansowej najważniejszych spółek grupy, ich bilansów ze szczególnym uwzględnieniem poziomów zadłużenia. W wyniku przeprowadzonej analizy ENERGA S.A. została zidentyfikowana jako podmiot o bardzo wysokim wskaźniku net debt/equity wynoszącym 0,99 na koniec III kwartału 2025 roku ze spodziewanym dalszym wzrostem w kolejnych latach. Z punktu widzenia zarządzania kapitałami własnymi spółek nie jest to sytuacja pożądana i optymalna w dłuższym horyzoncie czasowym wziąwszy pod uwagę, że mediana benchmarku rynkowego wynosi w tym zakresie 0,40.

Biorąc pod uwagę fakt, że Grupa ENERGA jest kluczowym podmiotem realizującym strategiczne inwestycje z zakresu transformacji energetycznej w Polsce, ORLEN S.A. uznał, iż należy podjąć działania mające na celu obniżenie wskaźnika net debt/equity do poziomu bliskiego medianie rynku tj. nie więcej niż 0,50. Analizując możliwe scenariusze budowy wartości Grupy ENERGA uznano, że obecnie najbardziej optymalnym scenariuszem poprawy jej struktury kapitałowej będzie podwyższenie kapitału ENERGA S.A. w kwocie 5,1 mld PLN.

Istotne znaczenie ma fakt, że strategiczne kierunki rozwoju Grupy ENERGA pozostają spójne z długoterminową strategią Grupy ORLEN. W obszarze dystrybucji przewidziano dalszą rozbudowę i modernizację sieci elektroenergetycznej, zwiększanie jej niezawodności, dostosowywanie do rosnącej liczby przyłączeń nowych odbiorców oraz nowych źródeł energii, w tym w szczególności odnawialnych źródeł energii. Działania te pozostają bezpośrednio zgodne z kierunkiem strategicznym ORLEN, który zakłada istotne inwestycje w infrastrukturę energetyczną i sieciową jako fundament odpowiedzialnej transformacji energetycznej w Polsce i mają być realizowane właśnie w ramach Grupy ENERGA.

Grupa ORLEN kieruje się zasadą równouprawnienia wszystkich uczestników rynku kapitałowego, zapewniając im pełną przejrzystość i równe traktowanie. W ramach tej polityki każdy inwestor powinien mieć możliwość uczestniczenia w kluczowych decyzjach dotyczących spółki publicznej, w tym w szczególności w procesach kapitałowych. Z tego względu zaplanowana emisja akcji została przygotowana w sposób uwzględniający interesy wszystkich dotychczasowych akcjonariuszy. Emisja odbywa się z prawem poboru, które daje inwestorom pierwszeństwo w objęciu nowych akcji proporcjonalnie do ich obecnego zaangażowania. Takie rozwiązanie zapewnia możliwość utrzymania obecnej struktury akcjonariatu i zapobieżenia potencjalnemu rozwodnieniu udziałów wzmacniając jednocześnie zaufanie do zasad prowadzenia polityki właścicielskiej przez Grupę ORLEN. Co więcej, mając na uwadze posiadanie przez ORLEN puli akcji uprzywilejowanych w zakresie prawa głosu, należy wskazać, że aktywne uczestnictwo pozostałych akcjonariuszy w procesie podwyższenia kapitału zakładowego spółki poprzez wykonanie przysługującego im prawa poboru, mogłoby doprowadzić do obniżenia udziału ORLEN w ogólnej liczbie głosów.

Cena emisyjna została zaproponowana na podstawie dotychczasowych benchmarków rynkowych, tak aby odzwierciedlała aktualne warunki i standardy stosowane w porównywalnych transakcjach. Przy jej określaniu uwzględniono zarówno historyczne dane rynkowe, jak i oczekiwania inwestorów odzwierciedlające się w bieżącym kursie giełdowym. Cena została zaproponowana w taki sposób, aby była atrakcyjna inwestycyjnie i zachęcała obecnych akcjonariuszy do wzięcia udziału w emisji. Jednocześnie w propozycji ceny emisyjnej uwzględniono perspektywę bieżącego kursu giełdowego, ograniczając ryzyko nadmiernej presji spadkowej. Dzięki temu chroniona jest wartość pakietów akcji znajdujących się w posiadaniu pozostałych akcjonariuszy, co wzmacnia stabilność całego procesu.

|

Jak widać, rozbudowane uzasadnienie koncentruje się na kwestiach związanych z poziomem zadłużenia Energi oraz priorytetach inwestycyjnych spółki wyznaczonych przez Orlen. Mowy o przymusowym wykupie nadal nie ma, co jednak nie łagodzi obaw akcjonariuszy mniejszościowych o taki rozwój sprawy.

Propozycja SII poprawi sytuację akcjonariuszy Energi (i nie tylko)

Sytuacja akcjonariuszy mniejszościowych Energi – oraz każdej innej spółki, w której realnym scenariuszem jest przymusowy wykup – byłaby zupełnie inna, gdyby w życie weszły już zmiany w prawie proponowane przez Stowarzyszenie Inwestorów Indywidualnych.

W skrócie:

Propozycja SII kończy z przymusowymi wykupami na zasadzie wywłaszczenia, po cenie odbiegającej od wartości godziwej akcji i wyznaczanej na podstawie średniej ceny rynkowej. Nowy mechanizm ustalania momentu nabycia prawa do przymusowego wykupu zakłada, że akcjonariusz większościowy będzie mógł podjąć takie działanie tylko wówczas, gdy cenę w wezwaniu zaakceptują akcjonariusze reprezentujący co najmniej 90% liczby głosów ze wszystkich akcji pozostających w obrocie, potwierdzając w ten sposób godziwość oferowanej ceny. Taki zapis bardzo znacząco wzmacnia pozycję akcjonariuszy mniejszościowych, którzy zyskują realny wpływ na rozwój sytuacji. Równocześnie propozycja SII jest zgodna z dyrektywą unijną dotyczącą przymusowych wykupów, w przeciwieństwie do obecnie obowiązującego w Polsce prawa.

W przypadku Energi w wolnym obrocie pozostaje 7,97% akcji. W myśl nowych przepisów, chcąc dokonać przymusowego wykupu, Orlen musiałby w wezwaniu skupić 7,173% akcji Energi (90% x 7,97% = 7,173%). Aby przekroczyć ten poziom, Orlen musiały zaproponować cenę, która przekona istotną większość akcjonariuszy mniejszościowych.

Petycja SII, która zyskała poparcie Urzędu Komisji Nadzoru Finansowego, poskutkowała skierowaniem postulatów do Ministerstwa Finansów, w którego rękach jest stworzenie odpowiedniego projektu ustawy. Prace już trwają, po konsultacjach wewnątrzresortowych projekt trafi do konsultacji publicznych, w który SII weźmie udział.

Na stronie poświęconej projektowi ustawy można znaleźć informację, że planowany termin przyjęcia projektu przez rząd to II kwartał 2026 r. Następnie oczywiście niezbędne będzie przyjęcie projektu przez parlament oraz podpis prezydenta. Jest jednak nadzieja na to, że korzystne dla inwestorów zmiany przepisów o przymusowych wykupach mogą wejść w życie już niebawem.

| 🔴 Aktualizacja: Przymusowe wykupy akcji – postulaty SII bliżej wejścia w życie. Projekt ustawy trafił do konsultacji |

Trybunał Konstytucyjny też zajmie się przymusowymi wykupami

Na tym nie koniec istotnych kwestii, które mogą zaważyć na przyszłości prawa regulującego przeprowadzanie w Polsce przymusowych wykupów. 22 kwietnia 2026 r. Trybunał Konstytucyjny zajmie się skargą konstytucyjną dotyczącą sposobu obliczania ceny minimalnej w przypadku przymusowego wykupu akcji. Więcej na ten temat w artykule: Przymusowe wykupy: Trybunał Konstytucyjny w kwietniu zajmie się skargą członka SII.

Sprawa o sygnaturze SK 99/23 dotyczy skargi konstytucyjnej wniesionej przez Piotra Szczęsnego, członka Stowarzyszenia Inwestorów Indywidualnych. Szerzej ten temat opisywaliśmy w artykule z lipca 2024 r.

W skrócie: Trybunał Konstytucyjny orzeknie, czy przymusowe wykupy na obecnych zasadach są zgodnie z Konstytucją RP, a konkretnie z art. 64. dotyczącym własności prywatnej.

W opinii SII, która została dołączona do skargi wniesionej przez jednego z naszych członków, przepisy o przymusowych wykupach są niekonstytucyjne. Pełna treść opinii SII dostępna jest w dokumentach sprawy dostępnych na stronie TK (bezpośredni link: SK 99/23 – amicus curaie Stowarzyszenie Inwestorów Indywidualnych).

„Drogi Orlenie, nie rób tego, co podejrzewamy, że możesz zrobić”

Wróćmy do tematu Energi i Orlenu. Jak widać, obecne przepisy, z których Orlen najprawdopodobniej będzie mógł skorzystać po przeprowadzeniu emisji, są skrajnie niekorzystne dla akcjonariuszy mniejszościowych. Trudno oczekiwać, żeby dostatecznie duża liczba akcjonariuszy mniejszościowych skorzystała z praw poboru, wobec czego można spodziewać się, że już za kilka miesięcy udział Orlenu w Enerdze może przekroczyć kluczowe 95%. Zamknięcie subskrypcji na akcje Energi nowej emisji określono na 1 czerwca 2026 r. Następnie w ciągu dwóch tygodni dokonany zostanie przydział akcji, po czym zarząd złoży wniosek do KRS o rejestrację podwyższenia kapitału, co otworzy drogę do dopuszczenia akcji do obrotu na GPW.

W świetle prac nad zmianą prawa dotyczącego przymusowych wykupów, nadchodzącej decyzji Trybunału Konstytucyjnego, a przede wszystkim w związku z ochroną interesów inwestorów indywidualnych, najlepiej byłoby, gdyby Orlen nie podejmował działań mających na celu przeprowadzenie przymusowego wykupu na bazie istniejących przepisów.

W przeciwnym razie akcjonariusze mniejszościowi po raz kolejny zostaną pokrzywdzeni przez kształt przepisów, które niewłaściwie wprowadzają do polskiego porządku prawnego zasady określone w unijnym rozporządzeniu (w innych krajach akcjonariusze mniejszościowi są w lepszej pozycji niż w Polsce). Budowa silnego rynku kapitałowego, która jest deklarowanym celem władz politycznych (m.in. poprzez propozycję wprowadzenia OKI), musi uwzględniać również kryterium zaufania i ochrony interesów inwestorów indywidualnych. Dlatego też jak najszybciej należy zmienić przepisy, które naruszają konstytucyjną zasadę ochrony własności prywatnej. Za to odpowiedzialni są politycy, natomiast bezpośrednio za działania Orlenu odpowiada jego zarząd.

W związku z tym, SII kieruje kolejne pytanie do zarządu Orlenu. Tym razem to tylko jedno, kluczowe dla całej sprawy pytanie:

„Czy w przypadku przekroczenia przez Orlen 95% ogólnej liczby głosów w Enerdze w wyniku proponowanej emisji akcji, Orlen zamierza podjąć działania w celu przeprowadzenia przymusowego wykupu akcji pozostałych akcjonariuszy?”

Z racji tego, że do tej pory Orlen konsekwentnie twierdzi, że uzasadnieniem dla przeprowadzenia emisji akcji w Enerdze jest konieczność poprawy wskaźników zadłużenia oraz względy czysto biznesowe, SII postanowiło pójść za ciosem – w trakcie walnego zgromadzenia (czwartek 2 kwietnia o 10:00) nasz przedstawiciel zada w imieniu SII dodatkowe pytania, skierowane do zarządu Energi. Na walnym będą także obecni akcjonariusze mniejszościowi zgromadzona wokół fundacji „To co najważniejsze”.

Dalsze działania SII w tej sprawie uzależnione są od przebiegu walnego zgromadzenia i odpowiedzi uzyskanych od zarządów Orlenu i Energi. O wszystkim informować będziemy na SII.org.pl i w mediach społecznościowych.

Zgodnie z informacjami dostępnymi na stronie Energi, z walnego zgromadzenia planowana jest transmisja online.

➡️ Link do transmisji obrad NWZ Energa S.A. w dniu 2 kwietnia 2026 roku (10:00)

Informacje na temat sporu wokół Energi dostępne są pod tagiem energa.

Informacje na temat przymusowych wykupów dostępne są pod tagiem przymusowy wykup.