Ustawa, na mocy której powstanie Centralna Informacja Emerytalna, czeka już na podpis prezydenta. CIE ma ułatwić pozyskiwanie informacji na temat posiadanych produktów emerytalnych i może zachęcić do dodatkowego oszczędzania. Nie czekając na jej uruchomienie, samemu można sprawdzić informacje o stanie swoich rachunków emerytalnych.

Ustawa o Centralnej Informacji Emerytalnej wejdzie w życie po upływie 14 dni od jej ogłoszenia w Dzienniku Ustaw, co nastąpi po podpisaniu dokumentu przez prezydenta. Na mocy ustawy powstanie nowy rejestr, w którym znajdą się informacje dotyczące zapisów i środków zgromadzonych we wszystkich trzech filarach systemu emerytalnego.

Według idei autorów ustawy, CIE ma spełniać trzy cele. Jak można było przeczytać w uzasadnieniu dołączonym do ustawy, są to:

- Zapewnianie wiedzy na temat wszystkich posiadanych produktów emerytalnych oraz ich sald

- Umożliwienie symulacji wysokości przyszłych świadczeń emerytalnych

- Propagowanie wiedzy na temat systemu emerytalnego oraz możliwościach zwiększenia bezpieczeństwa emerytalnego

- Zapewnienie jednego, spójnego kanału informacyjnego, który ułatwi dostęp do informacji o produktach emerytalnych

CIE ma działać podobnie do tzw. tablic emerytalnych (ang. pension dashboard), które utworzono już m.in. w Danii (1999 r.), Szwecji (2007 r.), Australii (2012 r.) i Holandii (2008 r.). Nad tego typu rozwiązaniem prace trwają także w Wielkiej Brytanii.

W CIE zgromadzone zostaną informacje pochodzące ze wszystkich trzech filarów polskiego systemu emerytalnego. Będą to:

- Filar publiczny: ZUS oraz KRUS (uwaga – bez emerytur mundurowych)

- Prywatny filar pracowniczy, współtworzony lub tworzony przez pracodawców: Pracownicze Plany Kapitałowe (PPK) oraz w Pracownicze Programy Emerytalne (PPE)

- Prywatny filar indywidualny: Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) orz Otwarte Fundusze Emerytalne (OFE)

Za budowę i funkcjonowanie CIE odpowiedzialny będzie PFR Portal, podmiot zależny od Polskiego Funduszu Rozwoju, który prowadzi portal MojePPK.pl. Założenie profilu w Centralnej Informacji Emerytalnej będzie dobrowolne i bezpłatne. Zakładając taki profil, musimy zweryfikować swoje dane oraz udzielić zgodę na ich przetwarzanie. Logowanie do CIE ma być możliwe za pośrednictwem login.gov.pl.

Dostawcami danych zasilających CIE będą instytucje prowadzące poszczególne elementy systemu emerytalnego: ZUS, OFE, TFI, domy maklerskie itp. Na podstawie tych danych, w ramach jednej z funkcji oferowanych przez CIE, ma być wyliczana wysokość hipotetycznej emerytury, którą otrzyma dana osoba. Będzie to oczywiście jedynie prognoza, a nie twarde zobowiązanie ZUS-u czy jakiejkolwiek innej instytucji.

Centralna Informacja Emerytalna spotkała się z licznymi głosami krytyki. Formułowane były one już na etapie prac parlamentarnych – W Sejmie uchwalono ją stosunkiem głosów 223 do 217, zaś wcześniej odrzucił ją Senat. Wśród tych zarzutów pojawiały się m.in. koszty funkcjonowania systemu (limit wydatków na lata 2023-2032 został określony na 209,5 mln zł) czy po prostu to, że wszystkie informacje dostępne w CIE i tak można zebrać na własną rękę.

Co zamiast Centralnej Informacji Emerytalnej?

Nie czekając na jej wejście w życie, każdy może w dowolnym momencie sprawdzić swoje saldo emerytalne w różnych instytucjach. Oto jak to zrobić, krok po kroku.

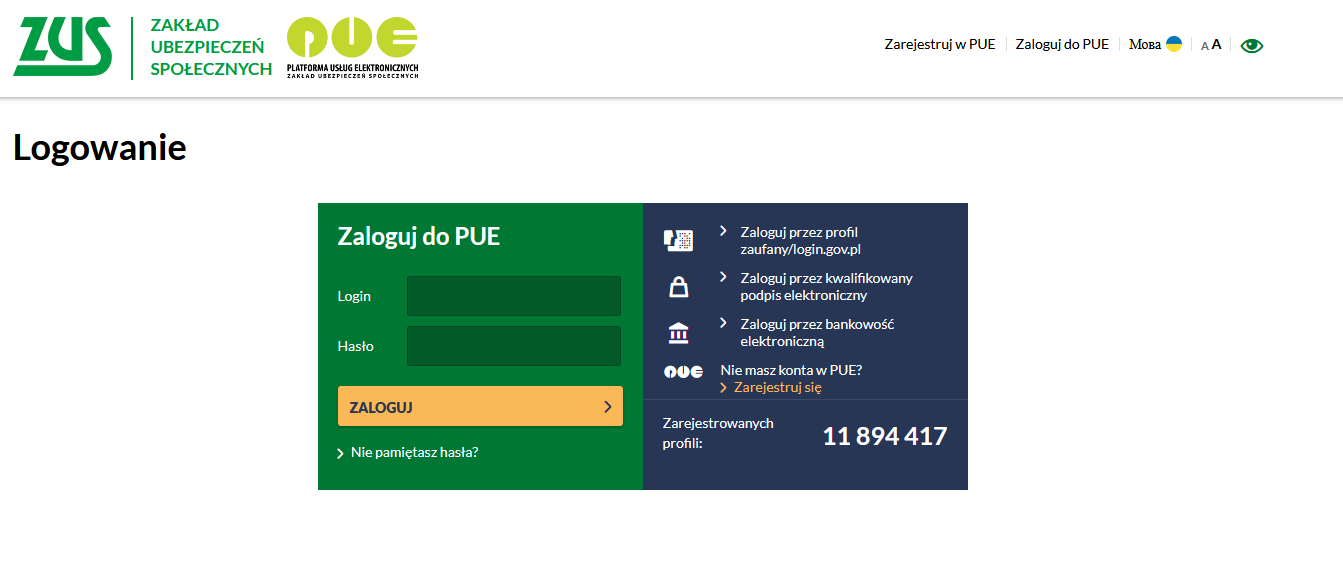

Logowanie do ZUS

W przypadku ZUS należy zalogować się do Platformy Usług Elektronicznych, co można zrobić przez oddzielny login/hasło lub za pomocą profilu zaufanego na login.gov.pl, przez podpis elektroniczny oraz przez bankowość elektroniczną.

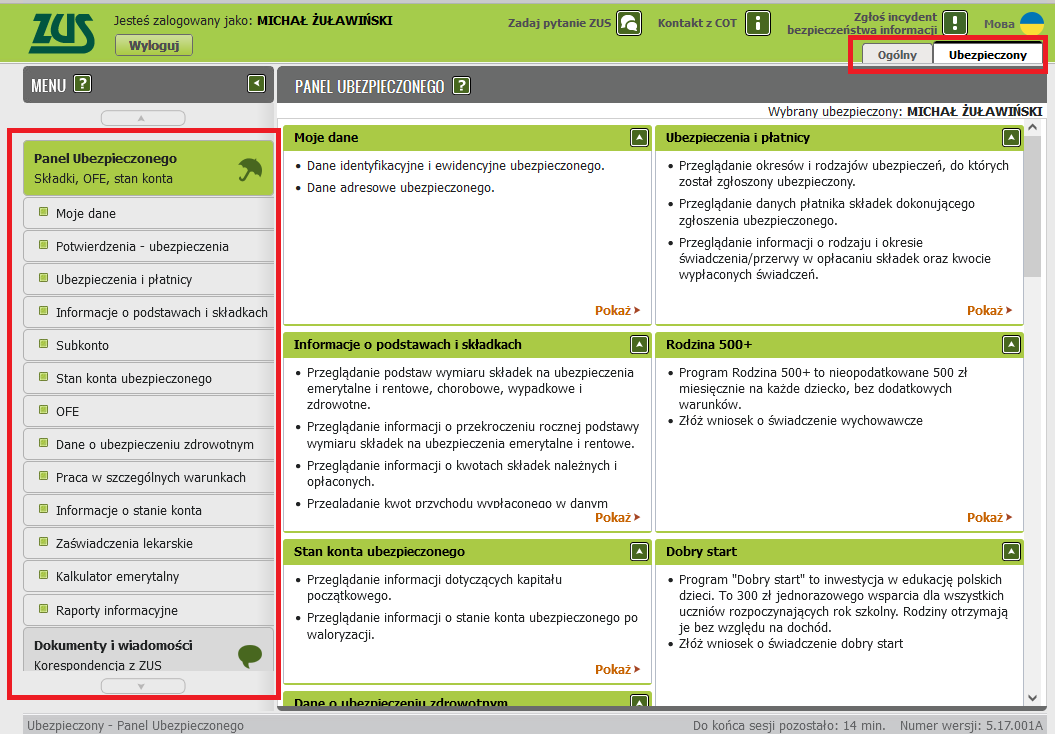

Stosowne informacje dotyczące stanu konta i subkonta w ZUS dostępne są w menu Panel Ubezpieczonego. Tam też można dokonać symulacji w postaci obliczenia hipotetycznej wysokości emerytury (prawdziwa ustalana zostanie przez ZUS dopiero w momencie, gdy osiągniemy wiek emerytalny).

Na platformie ZUS-u znajdziemy informację o składkach przekazywanych do OFE, jednak mogą być one skromne (np. obejmować tylko ostatni okres – dane archiwalne można zamówić). Nie dowiemy się także ile wynosi nasz aktualny stan konta w OFE.

W tym celu należy zalogować się do platformy internetowej instytucji prowadzącej nasze OFE. Jeżeli nie pamiętamy jej nazwy, to widoczna będzie ona we wspomnianym Panelu Ubezpieczonego na platformie ZUS-u.

🟢 Zobacz też: Emerytura z ZUS – jak to działa? Składki, waloryzacja, subkonto, FUS

Logowanie do OFE

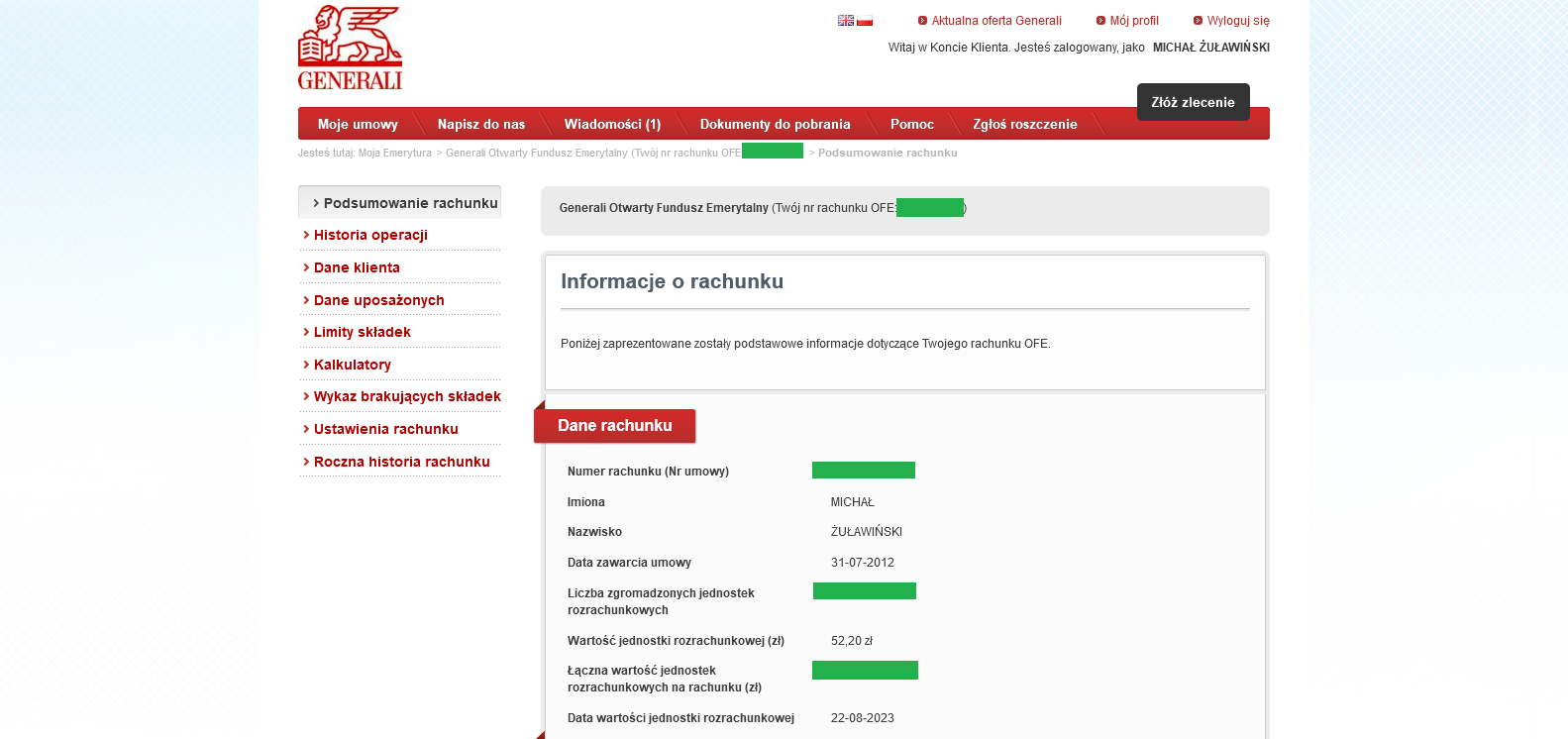

Gdy już znamy nazwę naszego OFE, możemy skierować się na jego platformę internetową. Jeżeli nigdy wcześniej nie logowaliśmy się, potrzebna będzie rejestracja. Konieczność rejestracji pojawi się również wtedy, gdy nasze OFE zostało przejęte przez inne – np. klientów NNlife OFE (poprzednia nazwa MetLife OFE) obsługuje obecnie Generali OFE. W razie problemów z rejestracją/logowaniem lub gdy nie masz odpowiednich danych do logowania, warto zadzwonić na infolinię OFE.

Układ treści, które znajdziemy na platformie OFE zależy od konkretnej instytucji. Powinniśmy mieć dostęp m.in. do historii składek oraz stanu rachunku (liczby jednostek rozrachunkowych, wartości jednostki). Nie we wszystkich OFE znajdziemy prezentację wykresu z wartością naszych środków, jednak warto pamiętać, że każdy z funduszy OFE znaleźć można na stronach prezentujących historyczne wyniki funduszy inwestycyjnych (np. Analizy.pl). W ten sposób znając liczbę naszych jednostek (informacja, którą posiadamy tylko my) oraz wartość jednostki (informacja publiczna) możemy prześledzić, jak zmieniała się wartość naszych środków.

Ważna uwaga – na 10 lat przed osiągnięciem wieku emerytalnego, OFE rozpoczynają przekazywanie środków do ZUS-u (w ramach tzw. suwaka). W efekcie w momencie osiągnięcia wieku emerytalnego, rachunek OFE zostanie wyzerowany.

🟢 Zobacz też: OFE wciąż istnieją. Najważniejsze informacje o OFE: aktywa, składki, wyniki, suwak i inne

Logowanie do PPK

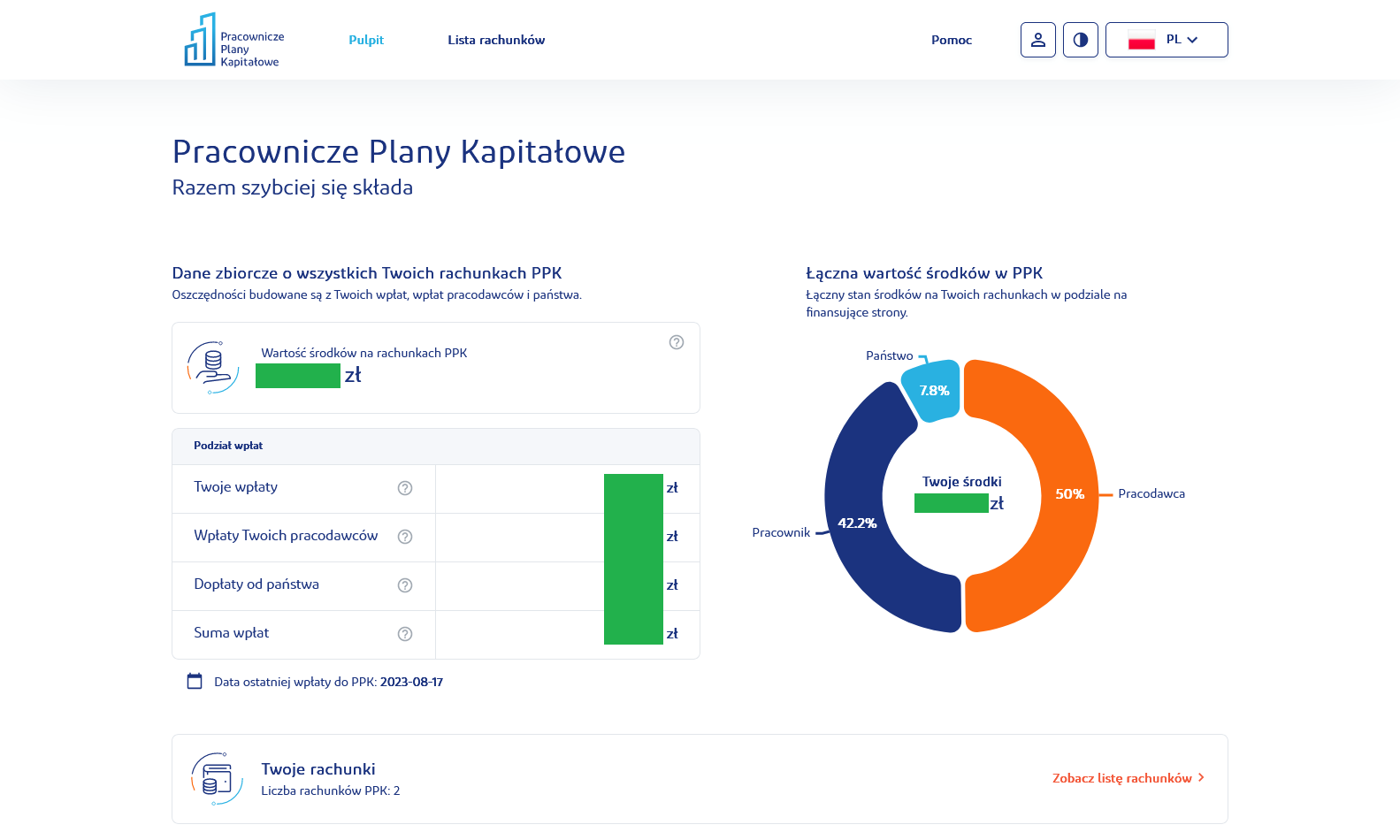

Informacje o środkach zgromadzonych w PPK uzyskać można na portalu MojePPK.pl. Logowanie możliwe jest zarówno osobnym loginem/hasłem, jak i przy pomocy login.gov.pl. Zapis do PPK jest automatyczny dla większości osób zatrudnionych, z przekazywania części wynagrodzenia do PPK zwalnia tylko złożenie specjalnej deklaracji.

Zgromadzone są tam informacje o wszystkich rachunkach PPK (każda osoba może ich mieć wiele, np. po zmianie pracy) oraz podsumowanie wpłat własnych, dopłat od pracodawcy i transferów z budżetu państwa. Po wejściu w dany rachunek, zobaczymy też historyczną wartość środków w PPK, która zmienia się wraz z wahaniami na rynkach finansowych. Podobnie jak w przypadku OFE, możemy tej informacji także szukać w sieci, wpisując nazwę konkretnego funduszu zdefiniowanej daty (np. Pekao PPK 2050).

Logowanie do IKE/IKZE/PPE

Rachunki IKE/IKZE występować mogą w różnych rodzajach. Są to:

- IKE/IKZE w formie inwestycji w funduszy inwestycyjne

- IKE/IKZE w formie samodzielnego rachunku maklerskiego

- IKE/IKZE w formie rachunku oszczędnościowego w banku

- IKE/IKZE w formie polisy na życie z ubezpieczeniowym funduszem kapitałowym

- IKE/IKZE w formie inwestycji w dobrowolny fundusz kapitałowy

Szczególny przypadek stanowi rachunek IKE-Obligacje, umożliwiający w inwestowanie w obligacje oszczędnościowe Skarbu Państwa, który założyć można jedynie w BM PKO BP. Nie ma możliwości założenia IKZE-Obligacje.

Każdy może mieć tylko jedno IKE/IKZE i nie ma możliwości założenia takiego rachunku bez zgody danej osoby. Także wpłat dokonujemy sami (do kwoty rocznego limitu), więc zdecydowana większość osób nie powinna mieć problemu ze zidentyfikowaniem instytucji, która prowadzi ich IKE/IKZE.

🟢 IKE – wszystko, co warto wiedzieć. Limity, podatek, rodzaje inwestycji, gdzie założyć

🟢 IKZE – co to jest, jak działa i czy warto założyć? Poznaj wady i zalety IKZE

🟢 IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać

Z kolei w przypadku Pracowniczych Planów Emerytalnych sprawa wygląda nieco inaczej. Prowadzone są one na mocy umowy, którą zakład pracy zawiera z wybraną instytucją. Tylko wybrani pracodawcy oferują PPE. Ich rejestr dostępny jest na stronie Komisji Nadzoru FInansowego. Udział w PPE jest dobrowolny.

🟢Zobacz też: Pracownicze Programy Emerytalne – wszystko, co trzeba o nich wiedzieć

Co z OIPE?

Ustawa o OIPE jest procedowana równolegle do ustawy o CIE i również czeka na podpis prezydenta. Można oczekiwać, że gdy pojawi się kolejny element polskiego systemu emerytalnego, to również będzie mógł być wpięty do centralnego rejestru. Wcześniej jednak OIPE zaoferować będą musiały konkretne instytucje – póki co taką deklarację publicznie złożył jedynie Finax, który OIPE uruchomił już w Czechach, Słowacji i Chorwacji. Osobną kwestią jest to, że Finax jest też jedynym dostawcą OIPE w całej UE, co wskazuje na to, że inne podmioty nie garną się do tego.

Analogicznie, jeżeli po wyborach parlamentarnych wróci temat reformy OFE i przekazania środków na indywidualne konta IKE bis, wówczas takie informacje także powinny znaleźć się w CIE.

🟢 Zobacz też: OIPE – europejska emerytura. Nowy sposób na inwestowanie bez podatku Belki

Warto wiedzieć, ile się ma

Niezależnie od tego, czy zdecydujemy się na przystąpienie do Centralnej Informacji Emerytalnej czy pozostaniemy poza rejestrem, warto od czasu do czasu sprawdzić stan rachunków w poszczególnych instytucjach. W wielu wypadkach może to także stanowić zachętę do dodatkowego oszczędzania i inwestowania długoterminowego, zwłaszcza jeśli polegamy tylko na składkach odprowadzanych do ZUS-u.

🟢Zobacz też: Jak wytrwać przy swojej strategii przez 30 lat? [Darmowe nagranie z WallStreet 27]

Obszerne poradniki emerytalne oraz wszelkie potrzebne informacje na ten temat znajdziesz pod tagiem Oszczędzaj na emeryturę.