Otwarte Fundusze Emerytalne wciąż istnieją i mimo debat nad tym, co z nimi zrobić, wchodzą w skład oszczędności, które Polacy zgromadzili z myślą o emeryturach. Oto najważniejsze informacje dotyczące OFE.

Otwarte Fundusze Emerytalne to jeden z najbardziej kontrowersyjnych tematów dotyczących finansów osobistych Polaków. OFE wprowadzone zostały w ramach reformy systemu emerytalnego w 1999 r. i istnieją do dziś, choć już w mocno innym kształcie, niż pierwotnie zakładano. OFE nadal inwestują miliardy złotych, które wchodzą w skład środków, z których wypłacane mają być emerytury.

OFE stanowią II filar polskiego systemu emerytalnego. Znajdują się więc niejako między I filarem (emerytura z ZUS) oraz III filarem (emerytura z prywatnych środków z IKE/IKZE/PPE/PPK). Zgodnie z wyrokiem Trybunału Konstytucyjnego z 2015 r., środki zgromadzone w OFE są jednak środkami publicznymi, a nie prywatnymi. Niesie to za sobą szereg konsekwencji, które wyjaśni ten poradnik.

W artykule tym nie będziemy jednak szerzej zajmować się historią OFE (to temat na osobne rozważania) czy politycznymi sporami wokół nich, a jedynie ich obecnym kształtem oraz roli, jaką OFE odgrywają w emerytalnych planach oszczędzających i inwestujących Polek i Polaków.

Kto należy do OFE?

Obowiązkiem przystąpienia do OFE objęte były osoby urodzone po 1968 r. Osoby urodzone w latach 1949-1968 mogły przystąpić do OFE dobrowolnie.

Reforma OFE z 2014 r. sprawiła, że członkostwo w OFE dla wszystkich stało się dobrowolne. W 2014 r. i 2016 r. odbyły się okienko transferowe, w trakcie których można było złożyć deklarację o pozostaniu w OFE. Osoby, które tego nie zrobiły, zostały przeniesione do ZUS i to tam przekazywały całość swojej składki emerytalnej.

🟢 Zobacz też: OIPE – europejska emerytura. Nowy sposób na inwestowanie bez podatku Belki

Nie znaczy to, że osoby, które przeniesiono do ZUS nie są już członkami OFE! W OFE pozostają ich pieniądze, wpłacone w przeszłości. W związku z tym, należeć będzie im się także wypłata z OFE, po osiągnięciu odpowiedniego wieku.

Dodatkowo, do OFE wciąż mogą przystąpić nowe osoby. Dotyczy to osób, które wchodzą na rynek pracy. Na zawarcie umowy z OFE mają 4 miesiące po rozpoczęciu pierwszej pracy.

|

✔ Gdzie sprawdzić czy jestem członkiem OFE?

Informacja ta dostępna jest na Platformie Usług Elektronicznych ZUS. Można się do niej zalogować przez zakładając osobne konto lub poprzez profil zaufany, kwalifikowany profil elektroniczny lub bankowość elektroniczną.

W Panelu Ubezpieczonego, w zakładce OFE znajdziesz informację o tym, czy należysz do OFE. Jeśli tak, to będzie tam widoczna nazwa OFE oraz lista przekazanych składek.

Dysponując informacją o nazwie OFE, resztę informacji znajdziemy na jego stronie internetowej. Może istnieć konieczność aktywacji naszego konta internetowego – informacji na ten temat udziela OFE. |

Składki na OFE – jak to działa?

Składka na ubezpieczenie emerytalne wynosi 19,52% podstawy wymiaru składki (najczęściej po prostu wysokości wynagrodzenia).

Dla osób, które należą do OFE, kwota ta dzielona jest następująco:

Składka w wysokości 19,52% wynagrodzenia => 12,22% trafia do ZUS (I filar) + 4,38% trafia na subkonto ZUS (II filar) + 2,92% trafia do OFE

Dla osób, które nie należą do OFE, kwota dzielona jest podobnie:

Składka w wysokości 19,52% wynagrodzenia => 12,22% trafia do ZUS (I filar) + 7,3% trafia na subkonto ZUS (II filar)

Płatnikiem składek do ZUS i OFE jest pracodawca. Osoby należące do OFE nie dokonują samodzielnie żadnych przelewów.

Kto prowadzi OFE?

Lista instytucji, które prowadzą Otwarte Fundusze Emerytalne, znajduje się na stronie Komisji Nadzoru Finansowego, która nadzoruje ten segment rynku. Po licznych połączeniach, na rynku zostało tylko dziesięć podmiotów.

| OFE wg stanu na 29.02.2024 r. | |||

| Otwarty fundusz emerytalny | Liczba członków | Wartość aktywów netto (w PLN) | |

| 1 | Allianz Polska OFE | 3 200 490 | 55 984 620 920,97 |

| 2 | Nationale-Nederlanden OFE | 2 758 639 | 58 647 408 245,22 |

| 3 | Generali OFE | 2 333 961 | 27 875 929 234,39 |

| 4 | OFE PZU "Złota Jesień" | 2 166 417 | 28 728 346 911,45 |

| 5 | Vienna OFE | 1 644 950 | 18 805 948 989,43 |

| 6 | UNIQA OFE | 1 019 473 | 13 627 299 793,42 |

| 7 | PKO BP Bankowy OFE | 847 481 | 10 035 351 426,43 |

| 8 | OFE Pocztylion | 531 281 | 3 791 605 909 |

| Razem | 14 502 692 | 217 496 511 430,31 | |

| Źródło: KNF na podstawie ZUS i OFE | |||

W co inwestują OFE?

Otwarte Fundusze Emerytalne inwestują środki zebrane od uczestników w rozmaite aktywa. Nadaje to II filarowi systemu emerytalnego charakter kapitałowy – w I filarze (ZUS) składki przeznaczane są na wypłaty dla obecnych emerytów.

OFE nie mają możliwości dowolnego inwestowania w co tylko chcą. Ograniczenia inwestycyjne nałożone na zarządzających określa ustawa, a dodatkowe limity nakłada rozporządzenie Rady Ministrów.

Największą część aktywów OFE stanowią akcje notowane na polskiej giełdzie (blisko 80%), pozycję numer dwa stanowią akcje zagraniczne (ok. 10%). Ponadto, aktywa OFE mogą być lokowane w m.in. w depozyty bankowe w złotych i walutach zagranicznych, obligacje korporacyjne, obligacje samorządowe, listy zastawne i inne instrumenty, które mają mniejszy udział w aktywach OFE.

|

📊 Jak widać, większość aktywów w OFE stanowią obecnie akcje. Stało się tak dlatego, że w 2014 r. dokonano „przejęcia” części obligacyjnej, która stanowiły obligacje Skarbu Państwa. Obligacje te zostały umorzone, a uczestnicy OFE otrzymali zapisy na subkontach w ZUS. Od tamtej pory, OFE mają zakaz inwestowania w obligacje skarbowe. |

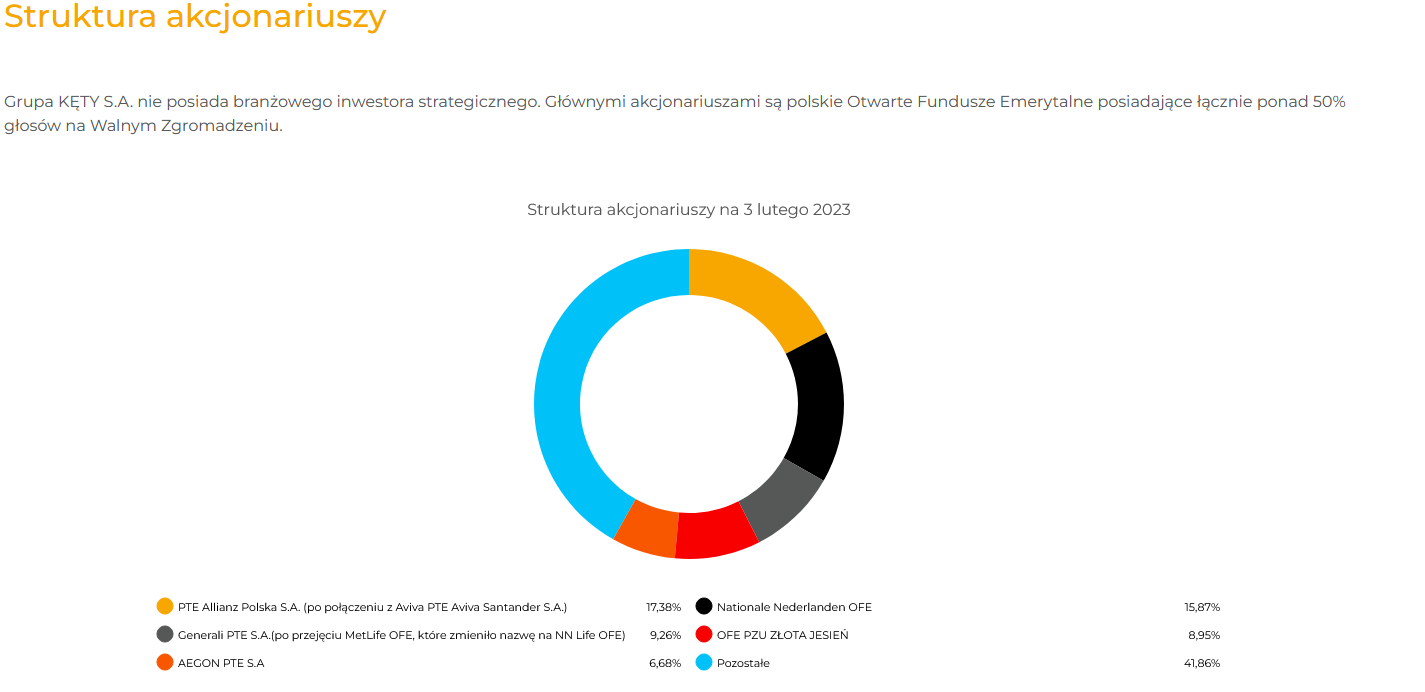

Strukturę aktywów w podziale na poszczególne OFE co miesiąc publikuje Komisja Nadzoru Finansowego.

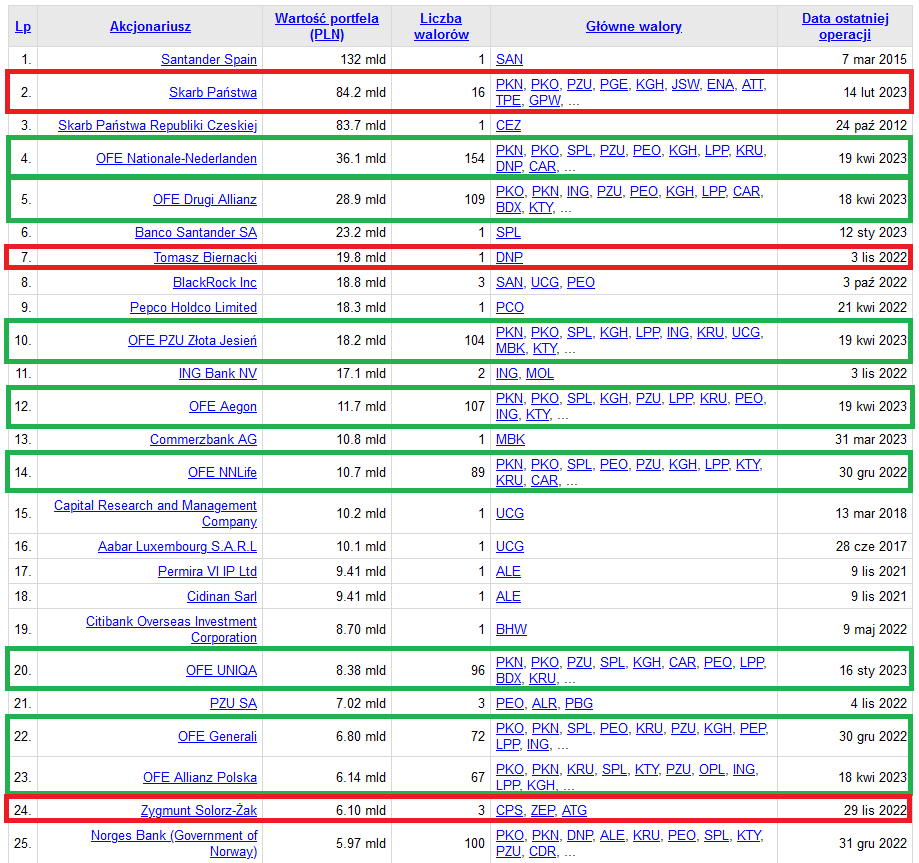

Przeglądając struktury akcjonariatów spółek z GPW, często natkniemy się na nazwy OFE. Podmioty te są jednymi z największych akcjonariuszy na polskiej giełdzie (oczywiście akcje te posiadają w imieniu przyszłych emerytów). Pakiety akcji kontrolowane przez OFE są warte więcej od akcji będących w posiadaniu Skarbu Państwa czy najbogatszych Polaków.

Źródło: stooq.pl

Zdarzają się spółki, w których OFE posiadają ponad połowę udziałów.

Podsumowując – środki należące do uczestników OFE nie leżą w skarbcu i nie czekają na to, by zostać wypłacone w momencie przechodzenia odpowiednich osób na emeryturę. Aktywa OFE stanowią akcje spółek, w większości notowanych na Giełdzie Papierów Wartościowych w Warszawie.

Każdy członek OFE jest więc pośrednio właścicielem całego wachlarza polskich przedsiębiorstw z różnych branż. Dokończenie reformy i likwidacja OFE będzie się wiązało z przeniesieniem aktywów do innych instytucji.

Suwak OFE

Cechą charakterystyczną Otwartych Funduszy Emerytalnych jest tzw. „suwak bezpieczeństwa”. To mechanizm automatycznego transferowania środków z OFE do ZUS (na subkonto ubezpieczonego), który zaczyna działać w momencie, gdy do przejścia na emeryturę zostało 10 lat.

Stopniowe przekazywanie środków z OFE do ZUS ma uchronić przyszłych emerytów przed wahaniami na rynku, które na ostatniej prostej mogłyby wyraźnie obniżyć wartość ich środków. Przykładowo, gdyby nastąpił krach, to wiadomo, że osoba, która chcę przejść na emeryturę za rok (i zacząć wypłacać pieniądze z OFE) mogłaby nie mieć czasu, aby poczekać, aż rynek odrobi straty.

🟢 Poradnik: IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać

Suwak OFE powoduje, że każdego miesiąca wartość jednostek rozrachunkowych będących na koncie danej osoby jest pomniejszana o iloraz liczby tych jednostek i wyrażonej w miesiącach różnicy pomiędzy wiekiem emerytalnym, a aktualnym wiekiem członka OFE. Przykładowo, gdy do emerytury pozostaje nam 10 lat (czyli 120 miesięcy), to nasze środki dzielone są na 120 części, a jedna z nich przekazywana jest na subkonto w ZUS. Za miesiąc zostanie nam do emerytury 119 miesięcy, więc pozostałą kwotę podzielimy na 119 itd. Ostatnia kwota przekazana w ramach suwaka z OFE do ZUS oznacza, że w OFE nie zostanie już nic.

Suwak OFE dotyczy zarówno osób, które podjęły decyzję o dalszym odprowadzaniu składek do OFE, jak i tych, które zostały automatycznie w całości przeniesione do ZUS. W tym drugim wypadku, suwakiem objęte zostaną środki wpłacone przed 2014 r.

Co istotne – w momencie uruchomienia suwaka bezpieczeństwa ZUS zaprzestaje odprowadzania składek do OFE.

Jakie są opłaty w OFE?

OFE pobierają opłaty określone procentowo od wpłacanych składek oraz od aktywów, którymi zarządzają.

Art. 134. Ustawy o OFE ogranicza wysokość opłaty od składki do 1,75%. Opłata pobierana z aktywów funduszu jest limitowana według tabeli zapisanej w tym samym artykule ustawy.

|

Wysokość aktywów netto

|

Miesięczna opłata za zarządzanie |

|

|

ponad |

do |

|

|

|

8 000 |

0,045% wartości aktywów netto w skali miesiąca |

|

8 000 |

20 000 |

3,6 mln zł + 0,04% nadwyżki ponad 8 000 mln zł wartości aktywów netto, w skali miesiąca |

|

20 000 |

35 000 |

8,4 mln zł + 0,032% nadwyżki ponad 20 000 mln zł wartości aktywów netto, w skali miesiąca |

|

35 000 |

45 000 |

13,2 mln zł + 0,023% nadwyżki ponad 35 000 mln zł wartości aktywów netto, w skali miesiąca |

|

45 000 |

15,5 mln zł |

|

Kwota ta jest obliczana na każdy dzień ustalania wartości aktywów netto funduszu i płatna w ostatnim dniu roboczym każdego miesiąca.

Informacje o tym, jakie opłaty stosują poszczególne OFE, znaleźć można na stronie KNF. Łatwo zauważyć, że poziom opłat jest bardzo podobny we wszystkich OFE.

OFE a podatki

Składki wpłacane do OFE nie są opodatkowane. Zyski z inwestycji osiągane przez zarządzających OFE, które powiększają wartość aktywów i jednostek rozrachunkowych, nie są objęte podatkiem od zysków kapitałowych (tzw. podatek Belki).

Podatkiem objęte mogą być natomiast świadczenia emerytalne, które otrzymywać będziemy już z ZUS. Jest to jednak kwestia zależna od panujących w danej chwili regulacji.

Wyniki OFE

Komisja Nadzoru Finansowego dwa razy do roku publikuje informację o wynikach OFE. Są to 36-miesięcznie (tzn. 3-letnie) stopy zwrotu na koniec marca i września każdego roku.

Oto przykładowa tabela stóp zwrotu za okres wrzesień 2020-wrzesień 2023.

|

Nazwa OFE |

Wysokość stopy zwrotu |

|

OFE PZU "Złota Jesień" |

50,989% |

|

PKO BP Bankowy OFE |

52,827% |

|

Allianz Polska OFE |

51,225% |

|

OFE Pocztylion |

48,490% |

|

UNIQA OFE |

47,251% |

|

Generali OFE |

49,574% |

|

AEGON OFE |

45,953% |

|

Nationale-Nederlanden OFE |

46,434% |

|

Średnia ważona stopa zwrotu |

48,979% |

|

Źródło: KNF |

|

Jak widać, poziom stóp zwrotu poszczególnych OFE jest podobny. Wynika to z ograniczeń inwestycyjnych, które na zarządzających OFE nakłada ustawa.

Jak wypisać się z OFE?

Z OFE nie można zrezygnować w dowolnym momencie. Taka okazja pojawi się w przypadku kolejnego „okienka transferowego” – o ile zostanie ogłoszone, ponieważ może okazać się, że prędzej OFE zostaną zlikwidowane w całości.

🟢 Zobacz też: Pracownicze Plany Kapitałowe: wszystko, co warto wiedzieć. Wady i zalety PPK

Czy można wypłacić pieniądze z OFE wcześniej?

Nie. Tak samo jak nie możemy sięgnąć do pieniędzy z ZUS (I filar), tak nie można wypłacić pieniędzy zgromadzonych w OFE (II filar).

Czy można zmienić OFE?

Tak. Zmienić OFE możemy w każdym momencie. W tym celu należy podpisać umowę z nową instytucją, która poinformuje ZUS o zmianie. Po uzyskaniu akceptacji ZUS, dana osoba staje się członkiem innego OFE.

OFE a rozwód

Środki zgromadzone w OFE wchodzą w skład małżeńskiej wspólności majątkowej. W przypadku rozwodu dokonuje się więc podziału tych środków. Nie są one jednak wypłacane, lecz transferowane na konto małżonka, w kwocie jaka zostanie ustalona w ramach procesu rozwodowego (nie musi to być zawsze równo dzielenie „po połowie”).

Tematem tym szczegółowo zajmował się Rzecznik Finansowy.

OFE a dziedziczenie

Informacje na ten temat znajdziesz w artykule: Dziedziczenie z ZUS, OFE, IKE, IKZE, PPE i PPK.