Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE) to nowe rozwiązanie, które ma dać mieszkańcom Unii Europejskiej możliwość taniego i długoterminowego oszczędzania. W polskich warunkach jest wzorowane na IKE, więc pozwoli na dodatkowe inwestowanie bez podatku Belki.

Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE), określany w anglojęzycznych dokumentach unijnych jako PEPP (ang. Pan-European Personal Pension Product; w tekście trzymać będziemy się polskiego skrótu), to indywidualny produkt emerytalny, do którego oszczędzający przystępuje dobrowolnie z myślą o własnej emeryturze. Rozwiązanie to nie zalicza się do rozmaitych planów emerytalnych opłacanych przez państwo lub pracodawców. OIPE prowadziły będą instytucje prywatne, nadzorowane przez organy krajowe i unijne.

Najważniejsze cechy OIPE to:

- możliwość oszczędzania / inwestowania bez podatku od zysków kapitałowych

- możliwość oszczędzania / inwestowania niezależnie od miejsca zamieszkania

- niski i limitowany poziom opłat za zarządzanie (max. 1%)

- prostota i porównywalność

- prywatny charakter środków i możliwość dziedziczenia

Przyjrzyjmy się bliżej OIPE, który dla polskich przyszłych emerytów stanowić może ciekawe uzupełnienie palety krajowych programów wchodzących w skład trzeciego filara (PPK, IKE, IKZE, PPE) lub wręcz stanowić dla nich konkurencję.

|

OIPE to całkowicie odrębny produkt. Posiadanie IKE, IKZE, PPE czy innej formy oszczędzania nie wyklucza z posiadania OIPE. |

OIPE w Polsce

Na poziomie europejskim ideę stojącą za OIPE oraz jego zasady funkcjonowania określa Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2019/1238 z dnia 20 czerwca 2019 r. (polska wersja dostępna jest na stronach Dziennika Urzędowego Unii Europejskiej). Do tego dochodzi oczywiście szereg innych dokumentów powiązanych, które wymienione są na stronie EUR-Lex.

Chociaż OIPE ma być produktem paneuropejskim, to jednak obywateli dotyczyć będą regulacje określane na poziomie krajowym. Dotyczy to kwestii takich jak np. limit wpłat (trudno, żeby w Luksemburgu i Bułgarii wynosił tyle samo), podatek od zysków kapitałowych czy dziedziczenie, które odmiennie wyglądają w każdym z państw członkowskich. O tym, jak kwestie te wyglądać będą w Polsce, piszemy w dalszej części artykułu.

W Polsce kwestie związane z OIPE reguluje Ustawa z dnia 7 lipca 2023 r. o ogólnoeuropejskim indywidualnym produkcie emerytalnym, która została podpisana przez prezydenta w sierniu 2023 r.

OIPE podobne do IKE

Polskie regulacje wskazują na to, że OIPE w naszym kraju bazuje na przepisach podobnych do tych, które określają funkcjonowanie rozwiązań takich, jak Indywidualne Konto Emerytalne oraz Indywidualne Konto Zabezpieczenia Emerytalnego. W ustawie o OIPE znajdziemy sporo odwołań właśnie do ustawy regulującej istnienie IKE/IKZE.

Podobieństwa między OIPE i IKE

- Każdy może mieć tylko jeden rachunek (brak rachunków małżeńskich)

- Oszczędzanie / inwestowanie bez podatku od zysków kapitałowych (po spełnieniu warunków)

- Limit wpłat równy trzykrotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok

- Możliwość wcześniejszej wypłaty środków przy jednoczesnej konieczności zapłaty podatku od zysków kapitałowych

- Możliwość wypłaty środków po 60 roku życia (lub po 55 r.ż., jeśli ma się już uprawnienia emerytalne), po dokonywaniu wpłaty w 5 dowolnych latach lub dokonaniu ponad połowy wartości wpłat nie później niż 5 lat przed wypłatą

- Możliwość wskazania osoby (osób) uprawnionej, która otrzyma środki po śmierci

- Brak możliwości kolejnych wpłat po dokonaniu pierwszej wypłaty

- Możliwość zmiany dostawcy (wypłata transferowa)

🟢 Więcej na temat IKE przeczytasz w naszym poradniku: IKE – wszystko, co warto wiedzieć. Limity, podatek, rodzaje inwestycji, gdzie założyć

|

🔴 Ważne różnice między OIPE a IKE

OIPE nie będą oferowały możliwości samodzielnego inwestowania, które zapewniają rachunki IKE/IKZE w formie rachunków maklerskich. OIPE to wystandaryzowane i regulowane produkty, dystrybuowane jedynie przez nadzorowane podmioty, które uzyskają odpowiednie zezwolenie.

OIPE nie może założyć osoba, która nabyła uprawnienia emerytalne i ma ukończony 55. rok życia, co jest możliwe w przypadku IKE (o ile jest to pierwsze IKE w życiu).

Środki z OIPE można wycofać przed terminem jedynie w całości. Z IKE można wycofywać dowolnie wiele razy.

Środki do OIPE wpłacać można w walutach obcych, na IKE tylko w polskich złotych. |

OIPE będą mogły zarejestrować różnego rodzaju przedsiębiorstwa finansowe. Są to m.in. instytucje kredytowe, zakłady ubezpieczeń, instytucje pracowniczych programów emerytalnych, firmy inwestycyjne oferujące zarządzanie portfelem, spółki inwestycyjne. OIPE będzie mógł być oferowany na terenie całej UE przez dostawcę, który uzyska zezwolenie na tworzenie i dystrybucję.

Trudno jeszcze przesądzić o tym, jakie konkretnie instytucje będą oferować ten produkt emerytalny. W końcu nawet istniejące w polskim prawie od lat IKE czy IKZE nie są dostępne we wszystkich instytucjach, które mogą je oferować.

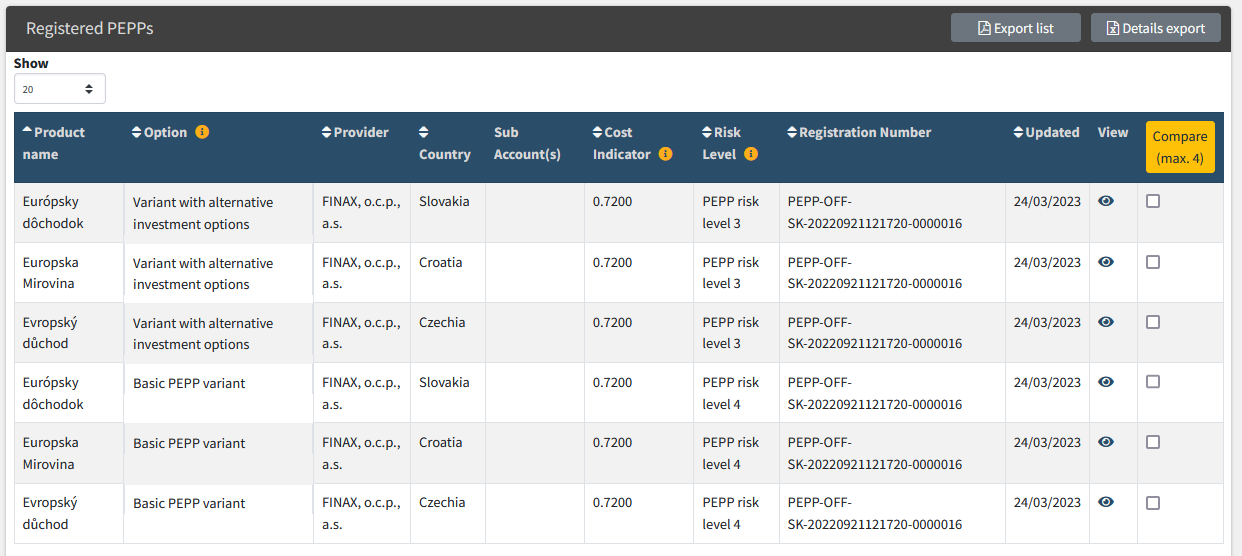

Póki co wiadomo, że w blokach startowych czeka słowacki Finax, który jako jedyny podmiot w UE zarejestrował OIPE (póki co w Czechach, Chorwacji i na Słowacji).

Produkty Finaxa są już widoczne w wyszukiwarce PEPP dostępnej na stronie EIOPA (Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych). Z czasem pojawią się tam też wszystkie inne podmioty oferujące OIPE.

Warianty inwestycyjne w OIPE

Zgodnie z unijnym rozporządzeniem, dostawcy OIPE będą mogli oferować do sześciu wariantów inwestycyjnych, różniących się poziomem ryzyka i potencjalnego zysku. Istniał będzie wariant domyślny, zwany podstawowym OIPE. Koszty i opłaty związane z podstawowym OIPE nie będą mogły przekraczać 1% zgromadzonego kapitału rocznie.

Przewidziano możliwość zmiany wariantu inwestycyjnego, jednak dopiero po upływie co najmniej 5 lat od zawarcia umowy dotyczącej OIPE lub ostatniej zmiany wariantu inwestycyjnego. W przepisach zostawiono jednak furtkę – dostawcy OIPE będą mogli zezwolić na częstsze zmiany wariantu.

Poziom ryzyka oraz wysokość kosztów to jedne z parametrów widocznych we wspomnianej wyszukiwarce PEPP.EIOPA.Europa.eu.

Lista dostępnych OIPE jest więc bardzo wąska. Pozostaje mieć nadzieję, że kolejne podmioty zdecydują się na wprowadzenie tego prodkutu, a następnie, dzięki uchwaleniu polskich przepisów, zaoferują go także polskim klientom. W efekcie działające obecnie na polskim rynku instytucje mogą zyskać dodatkowych konkurentów starających się o zarządzanie pieniędzmi przyszłych polskich emerytów.

Wypłata środków z OIPE

Pieniądze zgromadzone w OIPE wypłacić można bez podatku Belki po osiągnięciu 60 roku życia (niezależnie od płci) lub nabyciu uprawnień emerytalnych i ukończeniu 55 roku życia oraz spełnieniu warunku:

a) dokonywania wpłat na subkonto OIPE co najmniej w 5 dowolnych latach kalendarzowych albo

b) dokonania ponad połowy wartości wpłat nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty;

Warunki te są analogiczne do obowiązujących w przypadku wpłat na IKE. Podobnie jak tam, również w przypadku OIPE możemy zdecydować się na wypłatę środków w całości lub na wypłaty w ratach. Oczywiście środki wycofywane z OIPE nie są opodatkowane podatkiem Belki.

Istnieje także możliwość dokonania wypłaty transferowej czyli przeniesienia środków zgromadzonych w OIPE na inne konto OIPE należące do tego samego oszczędzającego. Nie ma możliwości przeniesienia środków z OIPE na własne IKE.

Pieniądze zgromadzone w OIPE można także dziedziczyć. W przypadku śmierci oszczędzającego, środki można przenieść na OIPE lub IKE osoby uprawnionej. OIPE wchodzi w skład wspólności majątkowej, więc w razie śmierci czy rozwodu, (były) małżonek ma prawo do ich częsci.

Europejski charakter

Jak już wspomniałem, jedną z głównych cech OIPE będzie ich transgraniczność czyli możliwość funkcjonowania w więcej niż jednym kraju UE. Ponadto, oszczędzający, któzy zmienią miejsce zamieszkania na terenie UE, będą mogli nadal dokonywać wpłat na OIPE, na które wpłacali w kraju pierwotnego miejsca zamieszkania oraz zachowają prawo do korzyści związanych z nieprzerwanym inwestowaniem w ten sam produkt.

– Europejski rynek indywidualnych produktów emerytalnych jest rozdrobniony i niejednolity, dlatego wpływ OIPE może być bardzo różny w poszczególnych państwach członkowskich. Różni mogą być również odbiorcy docelowi. W niektórych państwach członkowskich OIPE może stanowić rozwiązanie dla osób, które obecnie nie mają dostępu do adekwatnych świadczeń. W innych państwach członkowskich OIPE może zapewnić konsumentom większy wybór lub stanowić rozwiązanie dla mobilnych obywateli. Jednakże OIPE nie powinien mieć na celu zastąpienia istniejących krajowych systemów emerytalnych, ponieważ jest to indywidualny produkt emerytalny o charakterze dodatkowym i uzupełniającym – czytamy w unijnym rozporządzeniu.

Jak to wygląda w praktyce? Oto kilka najważniejszych faktów:

- Mieszkając i będąc rezydentem podatkowym w Polsce można mieć tylko OIPE działające na polskich zasadach (opisanych powyżej)

- Przy przeprowadzce do innego kraju możemy założyć nowe subkonto OIPE w nowym kraju lub kontynuować oszczędzanie na starym koncie OIPE (tak jakby przeprowadzki w ogóle nie było)

- Nie będzie można przenieść środków z OIPE polskiego na OPIE w innym kraju. Środki pozostawione w polskim OIPE nadal będą na nas pracować, a wypłata będzie możliwa na krajowych zasadach

Dalekosiężnym celem UE jest budowa unii rynków kapitałowych, w co wpisuje się idea utworzenia OIPE, które będą wspierały powstawanie długoterminowych oszczędności lokowanych w całej UE. Istnienie OIPE będzie też wspierało swobodę przemieszczania się i wyboru miejsca pracy czy spędzania emerytury.

Nadzór nad OIPE jest dwustopniowy. Swoją rolę do odegrania mają organy krajowe (w Polsce będzie to Komisja Nadzoru Finansowego) oraz wspomniany Europejski Urząd nadzoru Ubezpieczeń i Pracowniczych Planów Emerytalnych.