Pracownicze Plany Emerytalne to dodatkowy sposób na budowanie oszczędności emerytalnych. Oferowany jest tylko przez niektórych pracodawców i obwarowany jest szeregiem regulacji. Warto dobrze zrozumieć, czym różni się od pozostałych programów umożliwiających inwestowanie na emeryturę bez podatku Belki.

PPE to kolejny obok IKE, IKZE czy PPK sposób oszczędzania prywatnych środków na emeryturę, wchodzący w skład tzw. III filara polskiego systemu emerytalnego.

Funkcjonowanie PPE w Polsce reguluje Ustawa z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych. Utworzenie PPE w przedsiębiorstwie jest dobrowolną decyzją kierownictwa. Pracownicy nie mają obowiązku przystępowania do PPE utworzonego w ich przedsiębiorstwie. W niektórych okolicznościach prowadzenie PPE zwalnia pracodawcę z obowiązku oferowania pracownikom możliwości uczestniczenia w PPK (szczegóły w dalszej części poradnika).

Rejestr firm prowadzących PPE dostępny jest na stronie KNF, która nadzoruje ten rodzaj oszczędzania na emeryturę.

Kto może uczestniczyć w PPE?

Do Pracowniczych Programów Emerytalnych mogą należeć wyłącznie pracownicy (tzn. osoby zatrudnione na podstawie umowy o pracę oraz osoby wykonujące pracę na podstawie umowy zlecenie albo innej umowy o świadczenie usług), których pracodawca oferuje taką możliwość. Osoby te muszą mieć mniej niż 70 lat.

Nie ma znaczenia czy zatrudnieni jesteśmy w pełnym czy niepełnym wymiarze godzin. Istotne może natomiast być kryterium stażowe – zgodnie z ustawą domyślnie to minimum 3 miesiące pracy u danego pracodawcy, choć konkretna umowa może stanowić inaczej. Maksymalny dopuszczalny limit stażu umożliwiający przystąpienie do PPE to 3 lata.

Prawo do uczestnictwa w PPE przysługuje również właścicielom przedsiębiorstwa, o ile prowadzą program dla swoich pracowników. Ustawa wymienia w tym kontekście osoby fizyczne prowadzące działalność gospodarczą oraz wspólników spółek. Do PPE należeć mogą również członkowie rad nadzorczych. Stosuje się do nich identyczne przepisy, co do pracowników.

W momencie zakładania PPE, warunki uczestnictwa w programie muszą być tak skrojone, aby mogła w nim uczestniczyć przynajmniej połowa pracowników. Jeśli pracodawca zatrudnia ponad 500 osób, to limit ten spada do 1/3.

Jak powstaje PPE?

Proces tworzenia PPE składa się z trzech elementów:

- Po pierwsze, pracodawca musi zawrzeć umowę z reprezentacją pracowników, która określać będzie warunki udziału w PPE (w tym wysokość składki, o czym więcej w dalszej części)

- Po drugie, pracodawca musi zawrzeć umowę z instytucją finansową, która będzie PPE fizycznie prowadzić

- Po trzecie, pracodawca musi poinformować odpowiednie instytucje (KNF, PFR) o utworzeniu PPE oraz jego realizacji w latach późniejszych

Składki na PPE

Składka podstawowa na PPE

Podstawową składkę na PPE formalnie finansuje pracodawca. Kwota wpłacanej składki nie może przekroczyć 7% wynagrodzenia uczestnika PPE.

Wysokość składki może być ustalana procentowo od wynagrodzenia, jako jednakowa kwota dla wszystkich pracowników lub jako procent od wynagrodzenia, ale tylko do pewnej kwoty.

Składka podstawowa na PPE nie jest wliczana do wynagrodzenia będącego podstawą do obliczenia wysokości obowiązkowych składek na ubezpieczenia społeczne.

Od składki podstawowej na PPE pobierany jest jednak podatek dochodowy od osób fizycznych (podatek PIT).

Z kolei z punktu widzenia pracodawcy, koszty ponoszone na prowadzenie PPE stanowią koszt uzyskania przychodu.

Składka dodatkowa na PPE

Uczestnik PPE może zadeklarować chęć wpłacania składki dodatkowej. Jej wysokość można zmieniać w czasie trwania oszczędzania

Składka dodatkowa jest potrącana z wynagrodzenia po opodatkowaniu.

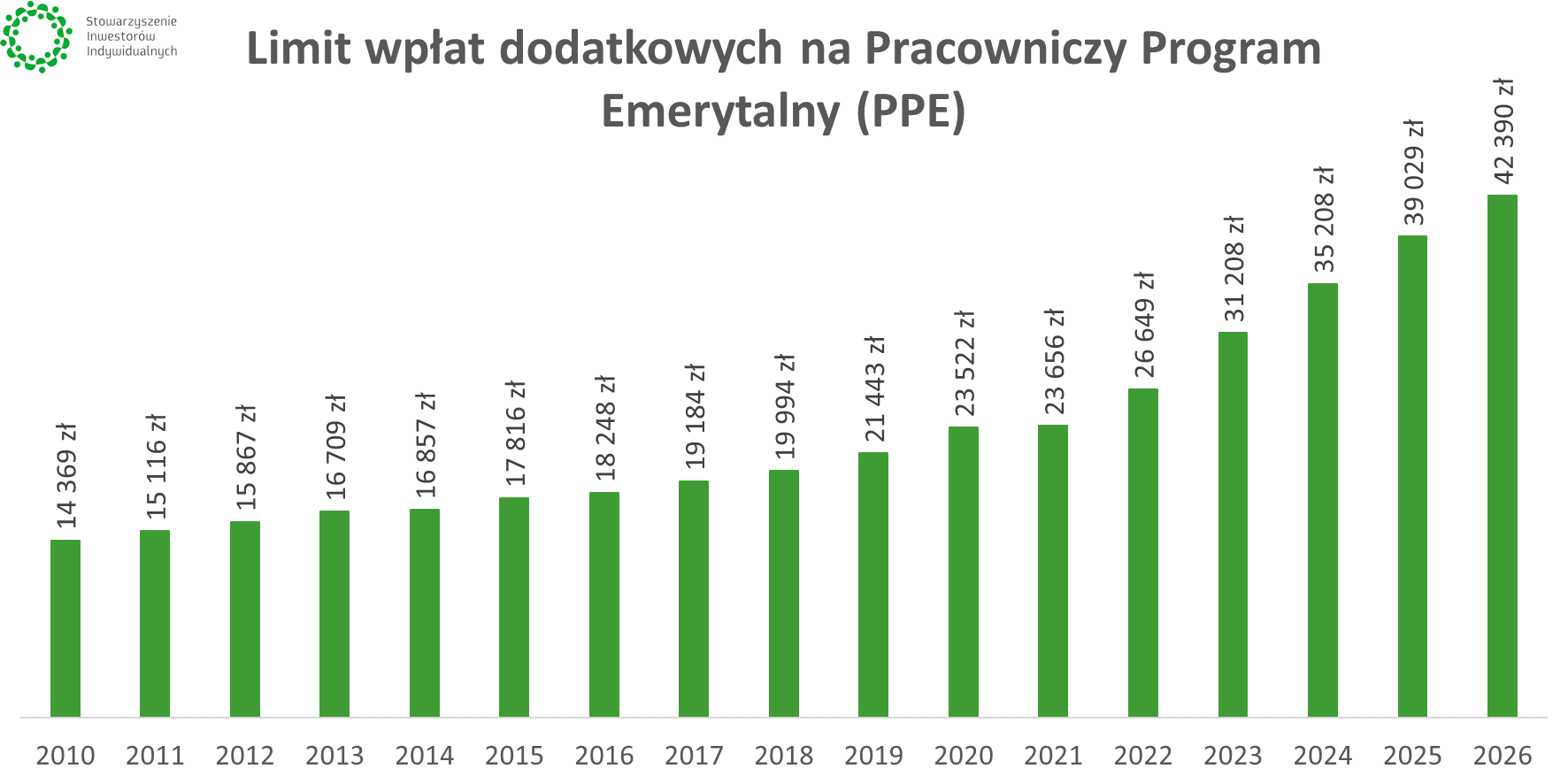

Limit dodatkowych wpłat na PPE

Wysokość składek dodatkowych wnoszonych przez uczestnika PPE jest limitowana i nie może przekroczyć czteroipółkrotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. W praktyce oznacza to, że limity dodatkowych wpłat na PPE są 1,5 razy większe od limitu wpłat na IKE.

Każdego roku nowy limit ogłasza minister ds. pracy (obecnie minister rodziny i polityki społecznej).

W 2025 r. limit wpłat na PPE wynosi 39 028,50 zł.

Jakie formy może przyjmować PPE?

Jak określa ustawa o PPE, programy mogą być prowadzone w jednej z wymienionych form:

1) funduszu emerytalnego;

2) umowy o wnoszenie przez pracodawcę składek pracowników do funduszu inwestycyjnego;

3) umowy grupowego ubezpieczenia na życie pracowników z zakładem ubezpieczeń w formie grupowego ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym;

4) zarządzania zagranicznego.

W pierwszym i drugim przypadku pracodawca może zawrzeć umowy z różnymi funduszami inwestycyjnymi zarządzanymi przez to samo Towarzystwo Funduszy Inwestycyjnych. Wówczas pracownik może swobodnie przenosić się między funduszami lub dzielić swoje środki na kilka funduszy.

W wypadku umowy z zakładem ubezpieczeń, wymogiem jest, aby 85% składki było przeznaczone na ubezpieczeniowy fundusz kapitałowy (tzn. inwestowane na rynku finansowym), zaś co najmniej 1% był przeznaczany na pokrycie kosztów ochrony ubezpieczeniowej.

Zarządzanie zagraniczne oznacza prowadzenie PPE przez podmiot mający siedzibę na terenie innego państwa UE, który podlega nadzorowi finansowemu tego państwa. Warunkiem jest, aby był to podmiot zajmujący się prowadzeniem programów emerytalnych. Niezbędne dokumenty związane z zarządzaniem zagranicznym PPE muszą być sporządzone w języku polskim.

PPE a podatki

PPE a podatek dochodowy

Od składki podstawowej na PPE, która wpłaca pracodawca, pracownik musi odprowadzić podatek dochodowy.

Składka dodatkowa, którą opłaca sam pracownik, nie jest już objęta tym podatkiem (pochodzi z pieniędzy, które już zostały opodatkowane).

PPE a podatek Belki

Środki zgromadzone na PPE nie są objęte podatkiem od zysków kapitałowych (tzw. podatek Belki, wynoszący obecnie 19%). W długim terminie to bardzo poprawia zyskowność inwestycji – dowodów na ten temat dostarczamy w poradniku dotyczącym IKE.

🟢 IKE – wszystko, co warto wiedzieć. Limity, podatek, rodzaje inwestycji, gdzie założyć

Jak przystąpić do PPE?

W celu przystąpienia do PPE należy złożyć u pracodawcy pisemną deklarację („Deklaracja o Przystąpieniu do Pracowniczego Programu Emerytalnego”). Nie musimy nic więcej robić. Składki będą opłacane przez pracodawcę – dotyczy to również składki dobrowolnej, która pobierana będzie nam przed wypłatą pensji.

Jak wypisać się z PPE?

W każdym momencie można zrezygnować z uczestnictwa w PPE. Wystarczy złożyć u pracodawcy oświadczenie o wypowiedzeniu udziału w programie. W każdej chwili można też ponownie wrócić do PPE.

Wypłata środków z PPE

Wypłata środków z PPE może nastąpić w kilku wypadkach.

- na wniosek uczestnika po osiągnięciu 60 roku życia

- na wniosek uczestnika po osiągnięciu 55 roku życia, o ile uzyskał prawa do emerytury

- w momencie ukończenia przez uczestnika 70 roku życia, jeśli nie wystąpił wcześniej z wnioskiem o wypłatę (nie dotyczy osób, które wciąż pracują u danego pracodawcy – wówczas wypłata nastąpi po zakończeniu zatrudnienia)

Wypłata z PPE może być jednorazowa lub ratalna. Decyzja należy do uczestnika. Pieniądze w całości lub pierwszą ratę otrzymamy nie później niż miesiąc po wystąpieniu z wnioskiem o wypłatę.

Czy można dokonać wcześniejsze wypłaty z PPE?

Nie możemy w dowolnej chwili sięgnąć po środki zgromadzone w PPE. Ma to służyć temu, by uczestnicy inwestowali długoterminowo.

W przeciwieństwie do IKE, IKZE czy PPK, pieniędzy z PPE nie możemy wypłacić w dowolnym momencie, nawet za cenę poniesienia dodatkowych kosztów. Możliwość taka jest dostępna w określonych sytuacjach.

Pojęcie wypłaty z PPE możemy podzielić na dwa rodzaje – wypłata transferowa oraz zwrot środków. Oba rodzaje zakładają, że pieniądze w całości opuszczą nasze PPE, a my zakończymy udział w danym programie.

Wypłata transferowa z PPE

Pod pojęciem tym rozumie się przeniesienie środków z PPE do innego PPE lub na IKE uczestnika. Dzieje się to na wniosek uczestnika PPE i odbywa się bez żadnych kosztów.

Co istotne – wypłata transferowa z programu nie może nastąpić w przypadku, gdy uczestnik pozostaje w stosunku pracy z pracodawcą prowadzącym ten program. Jedyny wyjątek stanowi sytuacja, w której następuje likwidacja programu.

Innymi słowy, wypłata transferowa z PPE jest możliwa tylko w przypadku zmiany pracy lub decyzji pracodawcy o likwidacji PPE. Nie ma możliwości samodzielnej wypłaty transferowej.

Zwrot środków

Jeżeli dochodzi do likwidacji PPE, a pracownik nie wskaże rachunku IKE albo innego PPE, do którego ma być dokonana opłata transferowa, wówczas dokonywany jest zwrot środków.

Zwrot środków z PPE oznacza, że pracownik otrzyma środki w gotówce na wskazane konto bankowe. Przed wypłatą zostanie jednak potrącony podatek od zysków kapitałowych oraz 30% sumy składek podstawowych finansowanych przez pracodawcę – ta druga pozycja trafi na rachunek wskazany przez ZUS i zostanie zapisana jako składka emerytalna pracownika

Wynika to z faktu, że środki przekazywane przez pracodawcę na składkę podstawową pracownika w PPE nie są objęte obowiązkiem zapłacenia składek na ubezpieczenie społeczne (są natomiast objęte obowiązkiem zapłaty podatku dochodowego).

Czy można mieć kilka PPE?

Tak. Zgodnie z ustawą, osoba zatrudniona u kilku pracodawców oferujących PPE, może równocześnie uczestniczyć w więcej niż jednym programie.

Czy w firmie może istnieć kilka PPE?

Tak, ale tylko w określonych warunkach. Ustawa mówi o dwóch przypadkach – w momencie, gdy dochodzi do przejęcia przedsiębiorstwa prowadzącego PPE lub do fuzji z tego rodzaju podmiotem. Funkcjonowanie więcej niż jednego PPE jest ograniczone do 3 lat.

PPE po zmianie pracy

Jeśli zmieniasz pracodawcę, to możesz pozostawić środki w dotychczasowym PPE – odprowadzone składki nadal będą inwestowane, dopóki program będzie działał lub dopóki nie dokonasz wypłaty.

Możesz też przenieść środki z dotychczasowego PPE na swoje IKE lub na PPE u nowego pracodawcy.

Czy można przenieść środki z PPE?

Tak, wypłata transferowa jest możliwa. Środki z PPE możemy przenieść do innego PPE lub na nasz rachunek IKE. Ta ostatnia opcja jest dostępna również w razie naszej śmierci – środki mogą trafić na IKE wskazanej przez nas osoby uprawnionej.

Czy można przenieść środki do PPE?

Tak, do PPE można przenieść środki z innego PPE lub z naszego rachunku IKE. PPE można zasilić także środkami z rachunku Pracowniczych Planów Kapitałowych należącego do zmarłego uczestnika.

Zawieszenie i likwidacja PPE

Zgodnie z ustawą, pracodawca może jednostronnie:

- zawiesić naliczanie i odprowadzanie składek podstawowych albo

- czasowo ograniczyć wysokość naliczanej składki podstawowej przez określenie

obowiązującej w okresie tego ograniczenia zasady naliczania składki - nie finansować składki podstawowej

Działania te są obwarowane konkretnymi ograniczeniami:

- Okres zawieszenia nie może trwać dłużej niż 3 miesiące w ciągu roku kalendarzowego.

- Okres czasowego ograniczenia wysokości składki nie może trwać dłużej niż 6 miesięcy w ciągu roku kalendarzowego.

- Brak finansowania składki podstawowej możliwy jest tylko w określonym przez prawo stanie przestoju ekonomicznego oraz w przypadku zaistnienia przesłanek niewypłacalności pracodawcy

Po okresie zawieszenia lub czasowego ograniczenia wysokości składki podstawowej pracodawca nie jest zobowiązany do zrekompensowania tego pracownikom. Jeśli przestoje we wpłatach miałyby trwać dłużej, pracodawca musi zawrzeć porozumienie z pracownikami.

Pracodawca może też postanowić o likwidacji PPE. Dzieje się to albo po porozumieniu z pracownikami albo jednostronnie, przy zachowaniu półrocznego okresu wypowiedzenia. Mogą też zajść inne okoliczności umożliwiające likwidację PPE – likwidacja funduszu emerytalnego, wypowiedzenie umowy przez instytucję finansową czy spadku wartości środków poniżej poziomu zapisanego w umowie zakładowej.

PPE a dziedziczenie

Środki zgromadzone w PPE stanowią prywatną własność, więc mogą zostać dziedziczone po śmierci uczestnika. Pieniądze mogą zostać wypłacone lub przeniesione na Indywidualne Konta Emerytalne (IKE) osób uprawnionych.

Dziedziczenie z PPE nie wiąże się z koniecznością zapłaty jakiegokolwiek podatku – nie występuje podatek od zysków kapitałowych lub podatek od spadków i darowizn.

PPE a PPK

Jeśli pracodawca postanowił utworzyć PPE, to jest zwolniony z obowiązku wdrożenia Pracowniczych Planów Kapitałowych, o ile spełni dodatkowe warunki. Po pierwsze, wysokość składki podstawowej (odprowadzanej przez pracodawcę) musi wynosić co najmniej 3,5% wynagrodzenia. Po drugie, do PPE musi uczestniczyć przynajmniej 25% zatrudnionych. Jeśli poziom partycypacji spadnie poniżej tego progu, wówczas pracodawca będzie musiał dać swoim pracownikom możliwość uczestniczenia w PPK.

🟢 Więcej o PPK przeczytasz w artykule: Pracownicze Plany Kapitałowe: wszystko, co warto wiedzieć. Wady i zalety PPK