Konto mieszkaniowe to nowy na polskim rynku sposób na odkładanie na mieszkanie. Rachunek ten ma kilka zalet i może stanowić motywację do oszczędzania, choć nie jest to rozwiązanie idealne dla wszystkich.

Od 10 lipca 2023 r. konto mieszkaniowe dostępne jest w Pekao SA, od 25 lipca oferuje je Alior Bank, a od 10 sierpnia PKO BP. Na kolejne banki czekamy. Wszystkie konta muszą być zgodne z ogólnymi przepisami, których objaśnienie znajdziesz w tym artykule. Znajdziesz tu także przykładowe wyliczenia oraz listę wad i zalet, które pomogą podjąć decyzję o tym czy warto założyć konto mieszkaniowe.

Konto mieszkaniowe zostało wprowadzone w lipcu 2023 r., równolegle do uruchomienia programu Pierwsze Mieszkanie, w ramach którego osoby spełniające określone kryteria mogą wziąć kredyt hipoteczny na 2% (plus marża banku). Z kontem mieszkaniowym powiązana jest lokata mieszkaniowa, o której również dowiesz się z tego artykułu.

O ile jednak „Bezpieczny Kredyt 2 procent” jest przeznaczony dla osób, które już są zdecydowane na zakup własnego mieszkania, o tyle konto mieszkaniowe i lokata mieszkaniowa adresowane są do osób, które dopiero o tym myślą o oraz chcą oszczędzać na mieszkanie w sposób systematyczny.

Własne mieszkanie jest dla wielu osób jednym z najistotniejszych osobistych celów finansowych, więc konto mieszkaniowe można również uznać za nowy sposób na oszczędzanie małych i średnich kwot. Konto mieszkaniowe mocno różni się od zwykłego konta osobistego czy oszczędnościowego w kilku istotnych aspektach, dlatego warto je szczegółowo poznać przed podjęciem decyzji o tym jak oszczędzać na mieszkanie.

Konto mieszkaniowe – ogólne zasady działania

Ogólne zasady działania kont mieszkaniowych zostały uregulowane prawnie, w ustawie z 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe. Każdy z banków, który wprowadzi je do swojej oferty, musi tych zasad przestrzegać. W pewnych kwestiach konta mieszkaniowe w poszczególnych bankach mogą się różnić – w tym oprocentowaniem, tak jak w przypadku innych kont i lokat.

Konto mieszkaniowe stanowi zobowiązanie do systematycznego oszczędzania na cele mieszkaniowe przez okres od 3 do 10 lat. W rzeczywistości minimalny czas oszczędzania może być nieco dłuższy, ponieważ minimalne 3 lata liczą się od 1 stycznia roku następującego po roku założenia konta mieszkaniowego. O tym, co się stanie gdy wypłacisz środki wcześniej przeczytasz w dalszej części artykułu.

Konto mieszkaniowe prowadzone jest wyłącznie w polskich złotych. Każda osoba może mieć tylko jedno konto mieszkaniowe. Zakładając konto mieszkaniowe musimy podać numer innego rachunku bankowego – po to, aby bank miał gdzie zwrócić nam pieniądze, jeśli nie spełnimy warunków oszczędzania na koncie mieszkaniowym.

|

🔴⏰ Nie masz czasu na czytanie?

Poradnik, który czytasz jest dość długi i szczegółowo opisuje zasady działania oraz opłacalność konta mieszkaniowego.

Jeżeli nie masz teraz czasu na lekturę, zjedź na dół artykułu (lub kliknij tutaj), aby zapoznać się z najważniejszymi zaletami i wadami konta mieszkaniowego, a potem wróć do lektury całości lub wybranych fragmentów. |

Dla kogo jest konto mieszkaniowe?

Konto mieszkaniowe mogą założyć osoby, które ukończyły 13 lat i nie ukończyły 45 lat (liczy się data zawarcia umowy) oraz nie posiadają i nie posiadały w przeszłości nieruchomości mieszkaniowej (mieszkanie, dom jednorodzinny). Oprócz tytułu własności, liczy się także spółdzielcze prawo do lokalu mieszkalnego.

Wyjątek od tych reguł stanowią osoby, które mieszkają we własnym lokalu z przynajmniej dwójką dzieci, z tym, że obowiązują limity metrażu:

- 50 m² dla dwójki dzieci

- 75 m² dla trójki dzieci

- 90 m² dla czwórki dzieci

- brak ograniczeń dla piątki lub więcej dzieci

W przypadku osób niepełnoletnich do otwarcia konta mieszkaniowego potrzebna jest zgoda rodziców lub opiekunów. Warunek braku posiadania mieszkania dotyczy dziecka, a nie jego rodziców.

|

🔴 Konto mieszkaniowe otworzyć można tylko raz w życiu. Wyjątek stanowią osoby, których konta przestały być prowadzone zanim ukończyły 18 rok życia i nie skorzystały one z premii. |

Konto mieszkaniowe otworzyć może także osoba, która odziedziczyła lub przed rozpoczęciem oszczędzania kupiła nie więcej niż 50% udziałów w nieruchomości mieszkaniowej. Odziedziczenie całej nieruchomości mieszkaniowej już w trakcie oszczędzania na koncie mieszkaniowym nie eliminuje możliwości dalszego oszczędzania w ten sposób.

Konto mieszkaniowe – czas trwania

Konto mieszkaniowe może być prowadzone nie dłużej niż do 31 marca roku następującego po okresie 10 lat liczonych od 31 grudnia roku, w którym zawarto umowę. Innymi słowy, jeśli zawrzemy umowę w lipcu 2023 r. to konto mieszkaniowe będzie mogło być prowadzone do 31 marca 2034 r.

Jeżeli do czasu upłynięcia tego okresu środki nie zostały wydane na cele mieszkaniowe, wówczas przelane zostaną na lokatę mieszkaniową, o której przeczytasz w dalszej części artykułu.

Konto mieszkaniowe – minimalna wpłata

W przeciwieństwie do standardowych kont osobistych i oszczędnościowych, na konto mieszkaniowe nie można wpłacać dowolnej kwoty. Minimalna wpłata miesięczna na konto mieszkaniowe wynosi 500 zł. Z kolei maksymalna wpłata na konto mieszkaniowe wynosi 2000 zł miesięcznie. Oznacza to, że w ciągu roku na koncie mieszkaniowym można odłożyć między 6000 zł a 24 000 zł.

Jeżeli tylko wpłaty na konto mieszkaniowe mieszczą się w powyższych widełkach (500-2000 zł miesięcznie), to nie muszą być dokonywane co miesiąc w jednakowej wysokości. Jednego miesiąca możemy przelać 500 zł, drugiego 2000 zł, trzeciego 1500 zł itp.

|

📊 Na konto mieszkaniowe nie da się wpłacić więcej niż wynosi miesięczny limit. Jeśli wykonasz przelew na większą kwotę, nadwyżka środków zostanie przelana na inny rachunek, podany w trakcie podpisywania umowy o konto mieszkaniowe. |

W przypadku konta mieszkaniowego nie obowiązują żadne progi dochodowe – każdy traktowany jest tak samo. Na każde dziecko w rodzinie (powyżej 13 roku życia) przypada możliwość założenia osobnego konta i osobny limit wpłat.

|

⏰ Za datę wpłaty na konto mieszkaniowe uznawana jest data złożenia dyspozycji przelewu. Nie musimy się więc martwić o to, czy przelew dojdzie przed końcem miesiąca – wystarczy, że przed końcem miesiąca wykonamy przelew. |

Konto mieszkaniowe – premia mieszkaniowa od państwa

Najważniejszą zaletą konta mieszkaniowego jest Premia Mieszkaniowa od państwa. Dopłata z Rządowego Funduszu Mieszkaniowego przysługuje każdemu, kto w ciągu roku kalendarzowego dokona przynajmniej 11 wpłat na konto mieszkaniowe w kwocie minimum 500 zł miesięcznie. Raz do roku oszczędzający może więc pozwolić sobie na „wakacje oszczędnościowe” i brak wpłaty na konto mieszkaniowe.

|

📅 Jeżeli założysz konto mieszkaniowe w trakcie roku (np. w lipcu), to do końca pierwszego roku kalendarzowego również możesz skorzystać z jednego miesiąca wakacji oszczędnościowych i nie dokonywać wpłaty. |

Premia Mieszkaniowa będzie naliczana raz w roku i wypłacana jednorazowo, w momencie spełnienia warunków (przeczytasz o nich nieco dalej). Premia nie będzie dopisywana bezpośrednio do zgromadzonego kapitału, lecz obliczana osobno, na potrzeby późniejszej wypłaty. Premia nie stanowi więc naszego majątku i nie podlega dziedziczeniu.

Premia Mieszkaniowa naliczana za dany rok zależy od:

- Rocznego wskaźnika inflacji obliczanej przez Główny Urząd Statystyczny

lub

- Wskaźnika zmiany wartości ceny 1 m² powierzchni użytkowej budynku mieszkalnego, również obliczanego przez Główny Urząd Statystyczny (zmiana średniej dla wartości z 4 kwartałów)

W każdym roku wybierany będzie wariant korzystniejszy dla oszczędzającego. Jeśli inflacja będzie wyższa od wskaźnika zmiany ceny 1 m² budynku mieszkalnego, to oszczędności na kontach mieszkaniowych będą powiększane o wskaźnik inflacji (nastąpi ich waloryzacja). W przeciwnym wypadku, środki na kontach mieszkaniowych będą zwiększone o wzrost wartości nieruchomości.

Warto pamiętać, że mamy tu do czynienia z ogólnopolskimi wskaźnikami makroekonomicznymi – może się więc okazać, że w danej miejscowości ceny nieruchomości wzrosną szybciej niż średnie ceny w całym kraju. Analogicznie, nasza osobista inflacja (wzrost cen towarów i usług, które faktycznie konsumujemy) może być wyższa od średniej dla całej Polski.

Premia mieszkaniowa – sposób obliczania

Premia mieszkaniowa przysługuje wówczas, gdy naliczona została co najmniej w 3 latach. Pomija się przy tym naliczenie premii za pierwszy rok kalendarzowy prowadzenia konta, jeśli konto prowadzono krócej niż 9 miesięcy. Innymi słowy, zaliczana jest tylko premia dla kont otwartych do końca marca. Dla kont założonych w 2023 r. premia zostanie naliczona pod koniec roku, jednak oszczędzać trzeba będzie także w 2024, 2025 i 2026, aby móc uzyskać wypłatę premii.

|

🔴 Jeśli planujesz zakup mieszkania w ciągu najbliższych 3 lat, to nie skorzystasz z premii mieszkaniowej wypłacanej za oszczędzanie na koncie mieszkaniowym. |

Zakończenie oszczędzania przed upływem wymaganego terminu sprawi, że nie otrzymamy premii, nawet jeśli przeznaczymy pieniądze na cele mieszkaniowe. Więcej o tym przeczytasz w dalszej części artykułu.

Premia za dany rok jest naliczana 15 marca roku następnego. Naliczanie premii odbywa się w następujący sposób:

a) Dla każdego miesiąca obliczany jest tzw. miesięczny składnik naliczeniowy. Ich suma daje roczną wartość premii

b) Zgodnie z ustawą, miesięczne składniki obliczane są następująco:

Wskaźnik premii mieszkaniowej, który pojawia się we wzorze to nic innego jak wspomniany wcześniej wskaźnik rocznej inflacji lub wskaźnik zmiany wartości ceny 1 m² powierzchni użytkowej budynku mieszkalnego.

W ustawie „na sztywno” zapisano, że wartość wskaźnika premii mieszkaniowej nie może wynieść więcej niż 15%, niezależnie od tego jak wysoka będzie inflacja ani jak mocno drożeć będą nieruchomości. Z drugiej strony, ustalono też dolną wartość wskaźnika, która wynosi 1%.

Wartość wskaźnika będzie można obliczyć na podstawie danych GUS-u, jednak oficjalną wartość do 10 marca każdego roku podawał będzie też Bank Gospodarstwa Krajowego.

|

👪 Premia mieszkaniowa nie przysługuje, jeśli nabycie nieruchomości następuje od osoby zaliczanej do I grupy podatkowej. Do I grupy podatkowej należą: małżonek, wstępni (rodzice, dziadkowie, pradziadkowie), zstępni (dzieci, wnuki, prawnuki), pasierb, ojczym, macocha, rodzeństwo, teściowie, zięć, synowa.

Ma to zapobiec fikcyjnym transakcjom między członkami rodziny tylko po to, aby skorzystać z premii mieszkaniowej. |

Konto mieszkaniowe a podatek Belki

Kolejną zaletą konta mieszkaniowego jest brak podatku Belki czyli podatku od zysków kapitałowych, którego stawka w Polsce wynosi 19%. Dla przypomnienia – w przypadku zwykłych kont osobistych i oszczędnościowych oraz lokat bankowych, podatek Belki jest pobierany automatycznie przez bank.

Obok każdego konta mieszkaniowego, bank prowadzi dla danego klienta elektroniczne zestawienia naliczanych premii oraz niepobranego podatku Belki. Klient ma prawo do dostępu do takiego zestawienia na bieżąco.

Jeżeli dojdzie do wcześniejszego wycofania pieniędzy z konta mieszkaniowego lub pieniądze nie zostaną przeznaczone na cel mieszkaniowy, to trzeba będzie zapłacić zaległy podatek Belki. Stanie się to automatycznie w momencie wypłaty z banku.

Konto mieszkaniowe – oprocentowanie i warunki

Zgodnie z prawem, banki nie mogą pobierać od oszczędzającego na koncie mieszkaniowym żadnych opłat ani prowizji za prowadzenie takiego konta.

Konta mieszkaniowe są oprocentowane zmienną stopą procentową. Oznacza to, że bank może zmienić oprocentowanie konta mieszkaniowego, np. w reakcji na zmianę stóp procentowych przez Radę Polityki Pieniężnej. Nie można więc przywiązywać się do tego, ile w danym momencie oferuje dany bank.

Ustawa wymaga także, aby środki na koncie mieszkaniowym były oprocentowane nie niżej niż 75% oprocentowania standardowego rachunku oszczędnościowego. Jeśli więc na standardowym koncie oszczędnościowym bank oferuje 8%, to konto mieszkaniowe oprocentowane musi być na 6% w skali roku.

Jeżeli bank oferuje różne konta oszczędnościowe, oprocentowane w zależności od innych warunków (kwota, czas oszczędzania itp.), to konto mieszkaniowe musi być oprocentowane na 75% oprocentowania konta najbardziej przypominającego konto mieszkaniowe (np. roczna wysokość wpłat między 6000 a 24 000 zł). Jeżeli bank nie oferuje standardowych kont oszczędnościowych, to konto mieszkaniowe musi być oprocentowane nie niżej niż połowa wskaźnika WIRON (następca wskaźnika WIBOR).

|

✔️ Przykład z życia

Konto mieszkaniowe w Banku Pekao przez pierwsze 6 miesięcy (Promocja Powitalna) oprocentowane jest na 5% rocznie. Po tym czasie oprocentowanie spada do 3% rocznie (Promocja na Całym Saldzie) i obowiązuje do lipca 2024 r. Bank deklaruje, że po tym okresie oprocentowanie spadnie do 76% oprocentowania standardowego, co według stanu na dziś równałoby się 1,52%.

Tymczasem standardowe konto oszczędnościowe oferuje promocyjne 7% rocznie przez pierwsze 6 miesięcy (do 100 000 zł), zaś potem przechodzi na 2% rocznie.

Oczywiście nie wiadomo, jakie oprocentowanie i jakie promocje bank ustanowi za rok i jeszcze później. |

Należy także rozróżniać wyższe oprocentowanie promocyjne, obowiązujące zazwyczaj na początku oszczędzania do określonego momentu od niższego oprocentowania standardowego. Informacje na ten temat zawarte będą zawsze w tabeli opłat i prowizji banku.

Konto mieszkaniowe – wypłata. Na co można wykorzystać środki?

Premia Mieszkaniowa oraz zwolnienie z podatku Belki przysługują tylko wówczas, gdy odłożone na koncie mieszkaniowym środki zostaną przeznaczone na konkretny cel związany z nabyciem własnej nieruchomości.

Pieniądze z konta mieszkaniowego (wraz z otrzymanymi premiami) można wydać na:

- Kupno pierwszego mieszkania (w tym jego wykończenia)

- Kupno lub budowę pierwszego domu jednorodzinnego (w tym jego wykończenia)

- Kupno działki lub jej części w celu budowy na niej domu jednorodzinnego

- Sfinansowanie inwestycji w ramach kooperatywy mieszkaniowej lub ustanowienie spółdzielczego prawa do lokalu

- Wkład mieszkaniowy do spółdzielni mieszkaniowej

- Partycypację w Społecznej Inicjatywie Mieszkaniowej (SIM) lub Towarzystwie Budownictwa Społecznego (TBS)

Gdy zakończymy oszczędzanie, na wydanie środków na powyższy cel będziemy mieli 5 lat po zakończeniu oszczędzania.

Premia mieszkaniowa – wypłata

Wypłata zgromadzonych na koncie albo lokacie środków pieniężnych wraz z premią mieszkaniową jest dokonywana na wskazany przez oszczędzającego:

- mieszkaniowy rachunek powierniczy

- rachunek bankowy sprzedającego nieruchomość gruntową lub jej część

- rachunek bankowy sprzedającego lokal mieszkalny albo dom jednorodzinny

- rachunek bankowy zbywającego spółdzielcze prawo do lokalu mieszkalnego albo domu jednorodzinnego

- rachunek bankowy spółdzielni mieszkaniowej

- rachunek bankowy społecznej inicjatywy mieszkaniowej

- rachunek bankowy oszczędnościowo-rozliczeniowy

W każdym z wypadków trzeba będzie dostarczyć kopię umowy poświadczoną przez notariusza lub stronę sprzedającą.

Osobny przypadek stanowi sytuacja, w której za środki zgromadzone na koncie oraz premię chcemy wybudować dom. Wówczas możemy otrzymać pieniądze na nasz rachunek bankowy (ROR), z którego sami będziemy opłacać koszty budowy. Warunkiem jest dostarczenie pozwolenia na budowę albo skutecznego zgłoszenia lub dokumentów związanych z rozbudową istniejącej nieruchomości.

Wypłata premii mieszkaniowej nastąpi w ciągu 14 dni od złożenia dyspozycji albo w późniejszym terminie, jeśli taki wskażemy. Wypłaty środków i premii mieszkaniowej na dozwolone cele mieszkaniowe nie musimy dokonywać w postaci jednej wypłaty.

Na wykorzystanie pieniędzy z premii mieszkaniowej mamy 5 lat. Jeżeli w ciągu tego okresu nie rozpoczęto budowy domu (w tym przypadku sami kontrolujemy wydatki) albo oszczędzający sprzedał dowolną nieruchomość mieszkaniową, na którą pobrał premię mieszkaniową, wówczas trzeba zwrócić całość premii do Rządowego Funduszu Mieszkaniowego.

🟢 Zobacz też: IKZE – co to jest, jak działa i czy warto założyć? Poznaj wady i zalety IKZE

Z kolei jeśli w ciągu 3 lat od pobrania premii oszczędzający sprzeda lub wynajmie nieruchomość na którą otrzymał premię, wówczas będzie musiał oddać proporcjonalną część premii (wartość premii dzielona przez liczbę miesięcy pozostałych do upływu 3 lat). Zwrotu dokonuje się za pośrednictwem banku, który prowadził konto mieszkaniowe. Do kwoty zwrotu trzeba doliczyć 5% prowizji dla banku.

Sprawdzenia tego, czy nie doszło do sytuacji powodującej wymóg zwrotu premii, może dokonać Bank Gospodarstwa Krajowego, który może powierzyć tę czynność bankowi prowadzącemu konto. Z kolei bank może sprawdzać samodzielnie albo przy pomocy innego podmiotu. Kontrole mogą odbyć się do 7 lat od wypłaty premii mieszkaniowej.

Premię mieszkaniową należy także zwrócić po skazaniu z art. 297 Kodeksu karnego, który mówi o wyłudzeniach kredytów.

Konto mieszkaniowe czy konto oszczędnościowe?

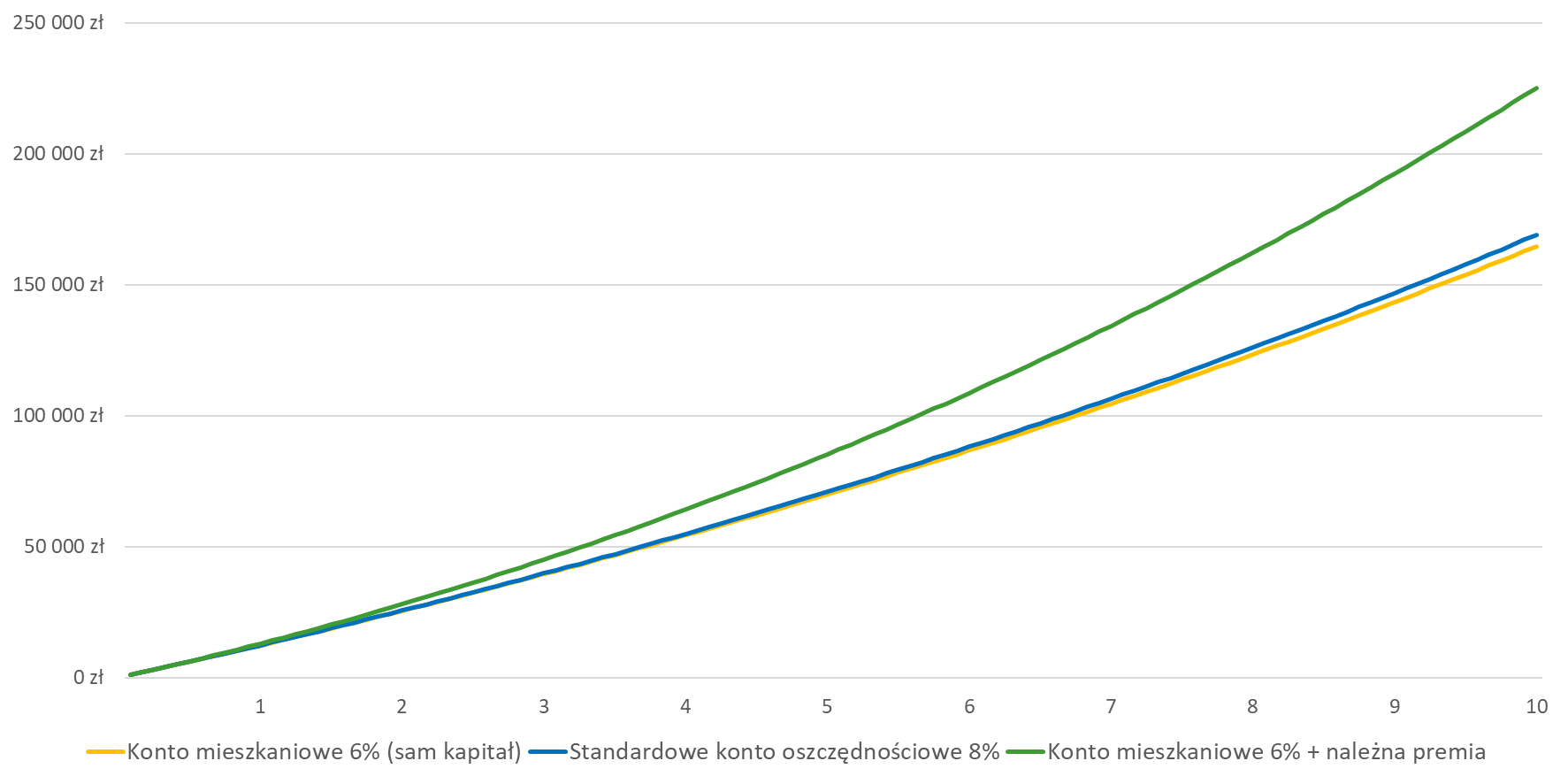

Przetestujmy powyższe założenia na konkretnym przykładzie. Pan Nowak oszczędza na zwykłym koncie oszczędnościowym oprocentowanym na 8% w skali roku. Pani Kowalska oszczędza na koncie mieszkaniowym oprocentowanym na 6% w skali roku. Oboje przez 10 lat oszczędzają po 1000 zł miesięcznie.

Oprocentowanie jest jedynie przykładowe, trudno oczekiwać, że w ciągu 10 lat będzie niezmienne. Zachowana jest jednak zasada, która mówi, że oprocentowanie konta mieszkaniowego musi odpowiadać minimum 75% oprocentowania standardowego konta oszczędnościowego.

Dla celów obliczenia premii mieszkaniowej przyjmijmy, że wskaźnik premii przez 10 lat będzie średnio wynosić 4,3%. Tyle wynosi średnia roczna zmiana ceny metra kwadratowego nieruchomości mieszkaniowej od 2000 r. Dla porównania, średnia roczna inflacja w tym samym okresie do 3,5%. Co ciekawe, to jednocześnie górny przedział pasma odchyleń celu inflacyjnego NBP (dlaczego tak jest, to temat na osobne rozważania). Wybieramy więc wartość wyższą, tak jak zakłada wzór na waloryzację konta mieszkaniowego.

🟢 Zobacz też: Uwaga na oszustwa inwestycyjne. Jak nie dać się nabrać na fałszywe inwestycje

Standardowy rachunek oszczędnościowy Pana Nowaka, w przypadku którego trzeba zapłacić podatek Belki, po 10 latach oszczędzania będzie odpowiadał 169 127 zł. Z kolei na koncie mieszkaniowym Pani Kowalskiej zgromadzonych będzie 164 699 zł. Wartości są podobne, co wynika z tego, że konto mieszkaniowe było niżej oprocentowane od standardowego konta oszczędnościowego.

Siła konta mieszkaniowego tkwi więc w premii mieszkaniowej. Jej wysokość zależy zarówno od wielkości dokonywanych wpłat, jak i mnożnika w postaci inflacji rocznej lub rocznego wzrostu cena metra kwadratowego nieruchomości mieszkaniowej. Przy naszych założeniach, Pani Kowalska otrzyma z premii dodatkowych 25 754,9 zł, co stanowi dodatkowe 15,8% środków. Kwota premii została już pomniejszona o 1% prowizji, którą zabiera bank przy wypłacie.

|

🫰 💰 Zgodnie z ustawą, wypłaty premii mieszkaniowej dokonuje bank prowadzący konto z własnych środków. Z tego tytułu bank pobiera prowizję odpowiadającą 1% premii. |

Łącznie będzie miała więc do dyspozycji 190 454 zł, z czego 120 000 zł stanowić będą jej wpłaty, 44 699 zł zysk z oprocentowania, a 26 015 zł premia mieszkaniowa. Jeśli zwiększymy tempo wzrostu cen nieruchomości np. z 4,3% do 10% rocznie (co byłoby bardzo wysokim tempem wzrostu) to wartość premii mieszkaniowej wzrośnie do 59 895 zł, podbijając wartość wszystkich środków do 224 594 zł.

Jeżeli banki nie będą oferować oprocentowania konta mieszkaniowego porównywalnego z oprocentowaniem zwykłego konta oszczędnościowego, to największą zaletą kont mieszkaniowych pozostanie premia od państwa. Będzie ona tym większa, im mocniej będą drożeć nieruchomości lub im większa będzie inflacja (ale w obu wypadkach tylko maksymalnie do 15% rocznie). Opłaca się także oczywiście oszczędzać więcej i dłużej.

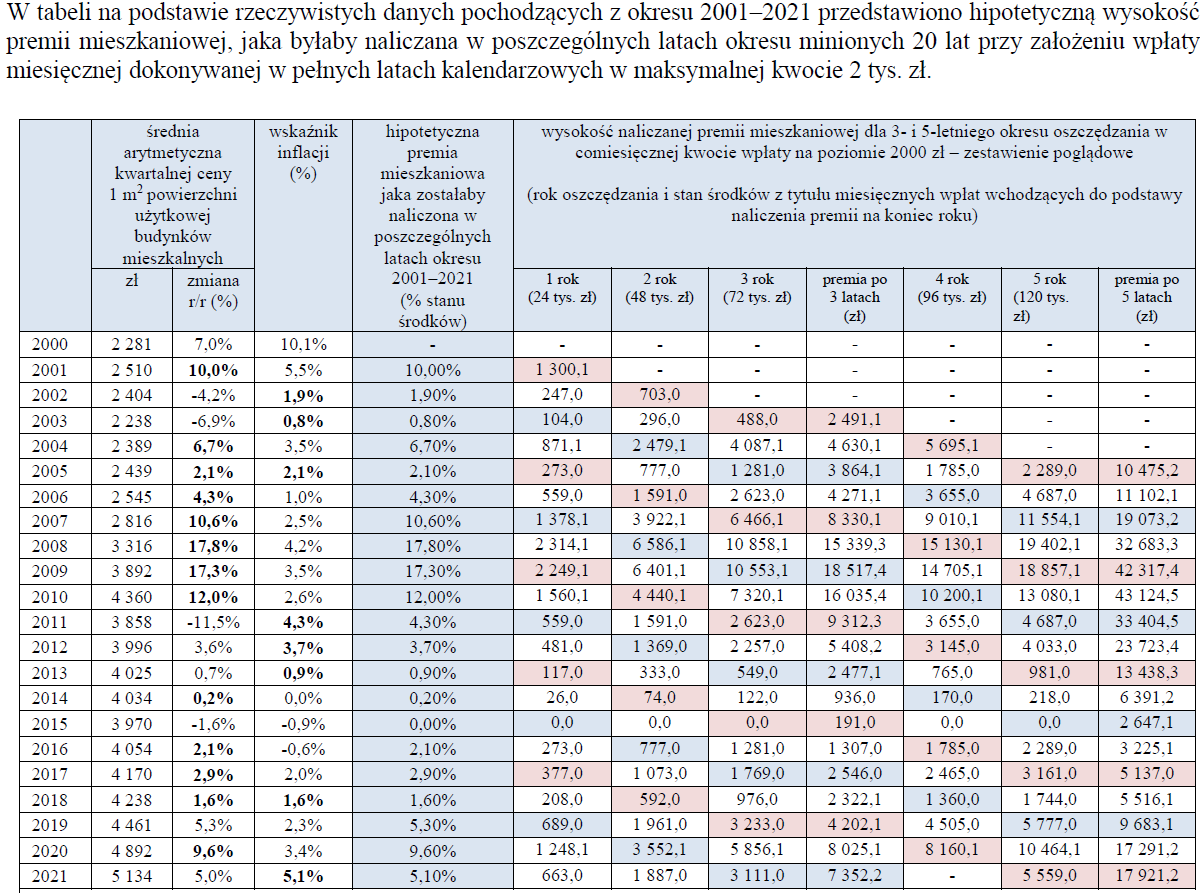

W ocenie skutków regulacji dołączonej do ustawy regulującej funkcjonowanie kont mieszkaniowych znajdziemy tabelę, która testuje założenia konta na historycznych danych o inflacji i cenach nieruchomośći. Oczywiście nie ma gwarancji, że taki scenariusz się powtórzy (przeciwnie, dokładnie nie powtórzy się na pewno), ale daje to pewien ogląd na to, jak działa premia mieszkaniowa w realnych warunkach.

Konto mieszkaniowe – wcześniejsza wypłata środków

Środki z konta mieszkaniowego można wypłacić w dowolnym momencie i na dowolny cel. Jeśli jednak nie będzie to cel inny niż mieszkaniowy (lista poniżej), wówczas nie otrzymamy premii oraz będziemy musieli zapłacić należny podatek Belki, którego nie zapłaciliśmy wcześniej.

Jeżeli przed upływem 3 lat wypłacimy choć część środków, wówczas reszta zostanie przelana na podany przez nas przy podpisywaniu umowy rachunek oszczędnościowo-rozliczeniowy.

Jeżeli po upływie 3 lat od założenia konta mieszkaniowego wypłacimy część środków na cel inny niż mieszkaniowy, wówczas bank prowadzący nasze konto mieszkaniowe automatycznie założy nam lokatę mieszkaniową.

Lokata mieszkaniowa

Z kontem mieszkaniowym powiązany jest także inny nowy produkt finansowy. To lokata mieszkaniowa, która automatycznie tworzona jest dla osób, które nie spełnią warunków oszczędzania na koncie mieszkaniowym.

Lokata mieszkaniowa tworzona jest, gdy:

- Upłynie maksymalny okres prowadzenia konta mieszkaniowego wynoszący 10 lat

- Po 3 latach od stycznia roku następującego po założeniu konta osoba oszczędzająca nie dokona wymaganej wpłaty (tzn. wystarczy dwa razy w ciągu roku nie wpłacić minimum 500 zł na konto mieszkaniowe i tracimy możliwość oszczędzania na tym koncie)

- Osoba oszczędzająca dokonała częściowej wypłaty na jakikolwiek inny cel niż zakup pierwszej nieruchomości mieszkaniowej

Założenie lokaty nie kończy odkładania na nieruchomość mieszkaniową, jest kolejnym etapem oszczędzania po zamknięciu konta mieszkaniowego. W tym celu nie trzeba podpisywać nowej umowy, bank sam dokona przekształcenia konta mieszkaniowego w lokatę mieszkaniową.

|

❌ Nie ma drogi powrotnej z lokaty mieszkaniowej na konto mieszkaniowe. Gdy Twoje konto zostanie przekształcone w lokatę, nie otworzysz drugiego konta mieszkaniowego. |

Podobnie jak konto mieszkaniowe, lokata mieszkaniowa również prowadzona jest w polskich złotych. Lokata mieszkaniowa prowadzona jest na 12 miesięcy i po tym okresie może być odnowiona, jednak nie więcej niż 4 razy (czyli łącznie na 5 lat). Wyjątek stanowi sytuacja, w której osoba, której lokata została już odnowiona, nie ukończyła jeszcze 30 roku życia. Wówczas lokata mieszkaniowa jest odnawiana do momentu, aż dana osoba skończy trzydziestkę.

Oprocentowanie lokaty mieszkaniowej musi być nie mniejsze niż 75% oprocentowania lokaty terminowej, którą w danym banku można założyć na 12 miesięcy. Jeżeli bank nie oferuje takich lokat, oprocentowanie lokaty mieszkaniowej musi stanowić 50% wskaźnika WIRON.

Lokaty mieszkaniowe oprocentowane są według stałej stopy procentowej. Gdy raz zostanie ustalona, nie zmieni się aż do kolejnego okresu (czyli przez 12 miesięcy).

Środki z konta mieszkaniowego trafiają na lokatę mieszkaniową po potrąceniu podatku Belki, jeśli przekształcenie następuje w wyniku wypłaty części środków zgromadzonych na koncie na cele inne niż mieszkaniowe po 3 latach oszczędzania na tym koncie. W pozostałych przypadkach, w których z automatu zakładana jest lokata, nie płacimy podatku Belki. Będzie on pobrany wówczas, gdy zakończy się okres oszczędzania na lokacie.

Konto mieszkaniowe – informacje dodatkowe

W jakich bankach można założyć konto mieszkaniowe?

Listę banków, w których można założyć konto mieszkaniowe, prowadzi Bank Gospodarstwa Krajowego. Aktualne zestawienie dostępne jest na stronie bgk.pl. Jako pierwszy konto mieszkaniowe swoim klientom zaoferował Bank Pekao. Z pewnością dołączą do niego też inne banki, w tym kontrolowane przez Skarb Państwa (w końcu konto mieszkaniowe to pomysł rządu).

🔴 Aktualizacja: 25 lipca konto mieszkaniowe zaoferował także Alior Bank. 10 sierpnia zrobił to PKO BP.

Zgodnie z prawem, nazwa „konto mieszkaniowe” może być stosowana tylko do produktu, który spełnia kryteria opisane powyżej. Zakazane jest oferowanie innych produktów bankowych, które podszywają się pod konto mieszkaniowe, a w rzeczywistości nim nie są.

Czy można przenieść konto mieszkaniowe?

Konto mieszkaniowe można przenieść do innego banku, pod warunkiem, że również oferuje on tego typu rachunki. Przeniesienie konta mieszkaniowego następuje na wniosek oszczędzającego złożony w dotychczasowym banku i za zgodą nowego banku. Przeniesienie środków powinno zająć mniej niż 14 dni.

Przeniesienie konta mieszkaniowego jest nieodpłatne po upływie 12 miesięcy od zawarcia umowy. W innym wypadku mogą być naliczane opłaty. Nie ustalono limitu w postaci tego, ile razy można przenieść konto mieszkaniowe.

Razem z naszymi pieniędzmi, do nowego banku trafi też zestawienie zawierające wysokość naliczanej premii mieszkaniowej oraz należnego podatku od zysków kapitałowych (podatek Belki).

Konto mieszkaniowe. A co jeśli kupię nieruchomość?

Jeżeli w trakcie oszczędzania na koncie mieszkaniowym (lub na lokacie mieszkaniowej) nabędziesz prawo własności do mieszkania, domu albo spółdzielczego prawa do nieruchomości mieszkaniowej, wówczas masz 30 dni na poinformowanie banku o tym fakcie. Następnie nie będą już przysługiwać premie wynikające z konta mieszkaniowego. Wyjątek stanowi nabycie prawa nieruchomości w drodze dziedziczenia – w takim wypadku konto nadal będzie mogło być prowadzone na dotychczasowych zasadach.

Konto mieszkaniowe a gwarancje BFG

Pieniądze zgromadzone na koncie i lokacie mieszkaniowej to depozyt bankowy, który objęty jest gwarancjami Bankowego Funduszu Gwarancyjnego. W Polsce wysokość gwarancji wynosi równowartość 100 000 euro, zatem nie ma obecnie możliwości, aby wartość środków na koncie lub lokacie mieszkaniowej przekroczyło tę kwotę. W razie problemów finansowych banku, nasz depozyt będzie więc w stu procentach gwarantowany.

Konto mieszkaniowe – zalety i wady

Zalety konta mieszkaniowego:

- Premia od państwa pozwalająca nadgonić inflację / wzrost cen nieruchomości

- Zwolnienie z podatku Belki

- Motywacja do systematycznego oszczędzania

- Możliwość założenia konta dla dziecka od 13 roku życia

- Bezpieczny sposób oszczędzania

Wady konta mieszkaniowego:

- Nie dla wszystkich osób (kryteria wiekowe i związane z posiadaniem nieruchomości)

- Konieczność oszczędzania minimum 3 lat, jeśli chce się otrzymać premię od państwa

- Surowe i sztywne zasady dotyczące wpłat. Tylko raz w roku można nie wpłacić na konto minimum 500 zł

- Oprocentowanie może być niższe niż standardowych kontach oszczędnościowych

- Zależność od oferty banków (może być mało korzystna względem promocji na standardowych kontach/lokatach)

- Możliwość wykorzystania pieniędzy na cele mieszkaniowe tylko w ściśle określony sposób

- Ograniczenia kwotowe na oszczędności (póki co na sztywno zapisane w ustawie)

- Górna granica dla premii mieszkaniowej (15% rocznie)

- Potencjalna biurokracja związana z dokumentami potrzebnymi do wypłaty premii mieszkaniowej

Dla kogo konto mieszkaniowej? Co zamiast konta mieszkaniowego?

W obecnym kształcie konto mieszkaniowe wydaje się produktem skierowanym do dość wąskiej grupy odbiorców. Z pewnością zaliczyć można do nich rodziny z dziećmi, które stać na odkładanie kilkuset złotych miesięcznie i mają pewność, że będą to robić regularnie. Nie będą to więc osoby o przeciętnej lub złej sytuacji majątkowej i dochodowej.

Osoby starsze, które stać na odkładanie od 500 do 2000 zł (oraz prawdopodobnie opłacenie wynajmu mieszkania) zapewne chętniej sięgną po kredyt ze wsparciem państwa niż po konto mieszkaniowe. Z tego powodu bezpieczny kredyt na 2% jest opisywany w mediach znacznie szerzej niż konto mieszkaniowe

Oczywiście ktoś może planować zakup mieszkania dopiero za kilka lat (konkretnie więcej niż 3, bo tyle potrzeba, aby korzystać z premii mieszkaniowej). Wówczas konto mieszkaniowe stanie się jedną z opcji, którą ma do dyspozycji. Nie jest to jednak jedyny sposób – wystarczy wspomnieć choćby o obligacjach indeksowanych inflacją czy standardowych kontach oszczędnościowych i lokatach (zwłaszcza w wariantach promocyjnych).

Ścisłe kryteria związane z możliwością otwarcia konta mieszkaniowego sprawiają, że dla wielu osób ten sposób odkładania na mieszkanie i tak będzie zamknięty. Osobom tym oraz wszystkim innym, którzy zastanawiają się czy warto założyć konto mieszkaniowe polecamy osobny artykuł, w którym porównany został ten rodzaj oszczędzania z oszczędzaniem na standardowych kontach oszczędnościowych i lokatach oraz zakupem antyinflacyjnych obligacji skarbowych.

🟢 Zobacz też: Konto mieszkaniowe czy obligacje skarbowe? A może konto oszczędnościowe lub lokata? [Porównanie]

Polecamy też lekturę innych obszernych poradników o poszczególnych (w miarę) bezpiecznych sposobach oszczędzania:

- Obligacje antyinflacyjne – czym są, gdzie kupić i czy warto

- Lokaty bankowe – zysk (prawie) pewny, ale (zazwyczaj) niewielki

- Konto oszczędnościowe – pomiędzy lokatą a zwykłym rachunkiem

- Jak ochronić finansową poduszkę bezpieczeństwa przed inflacją?

Jednocześnie warto wspomnieć, że efektywne długoterminowe pomnażanie oszczędności nie jest możliwe bez inwestowania (sama lokata albo obligacje nie wystarczą, trzeba zainteresować się też rynkiem akcji).

Jeżeli chcesz inwestować swoje oszczędności na więcej sposobów, a nie wiesz jeszcze jak to zrobić, to zapraszamy do udziału w Letniej Szkole Inwestowania oraz do skorzystania z całości oferty edukacyjnej Stowarzyszenia Inwestorów Indywidualnych.

Oszczędzanie na mieszkanie może być pierwszym krokiem do zostania inwestorem na całe życie!

Dołącz do Stowarzyszenia Inwestorów Indywidualnych.

Zobacz, co dla Ciebie przygotowaliśmy