Ministerstwo Finansów postanowiło pozostawić oprocentowanie skarbowych obligacji oszczędnościowych na niezmienionym poziomie. Tymczasem Rzecznik Praw Obywatelskich uważa, że oprocentowanie obligacji oferowanych polskim oszczędzającym jest za niskie.

Resort finansów poinformował że od 1 września 2022 r. kupujący obligacje skarbowe będą mogli liczyć na takie same warunki jak w sierpniu. W tym roku to rzadkość, bowiem do tej pory mieliśmy aż sześć podwyżek oprocentowania pierwsza zaczęła obowiązywać od lutego, druga od kwietnia, kolejne od maja, czerwca, lipca i sierpnia.

Wytłumaczeniem braku podwyżki oprocentowania może być wakacyjna przerwa w działaniu Rady Polityki Pieniężnej. Ostatnia decyzja w sprawie stóp procentowych miała miejsce 7 lipca, na kolejną poczekać będziemy musieli do 7 września. W sierpniu RPP zebrała się tylko raz (23.08) na jednodniowym posiedzeniu niedecyzyjnym.

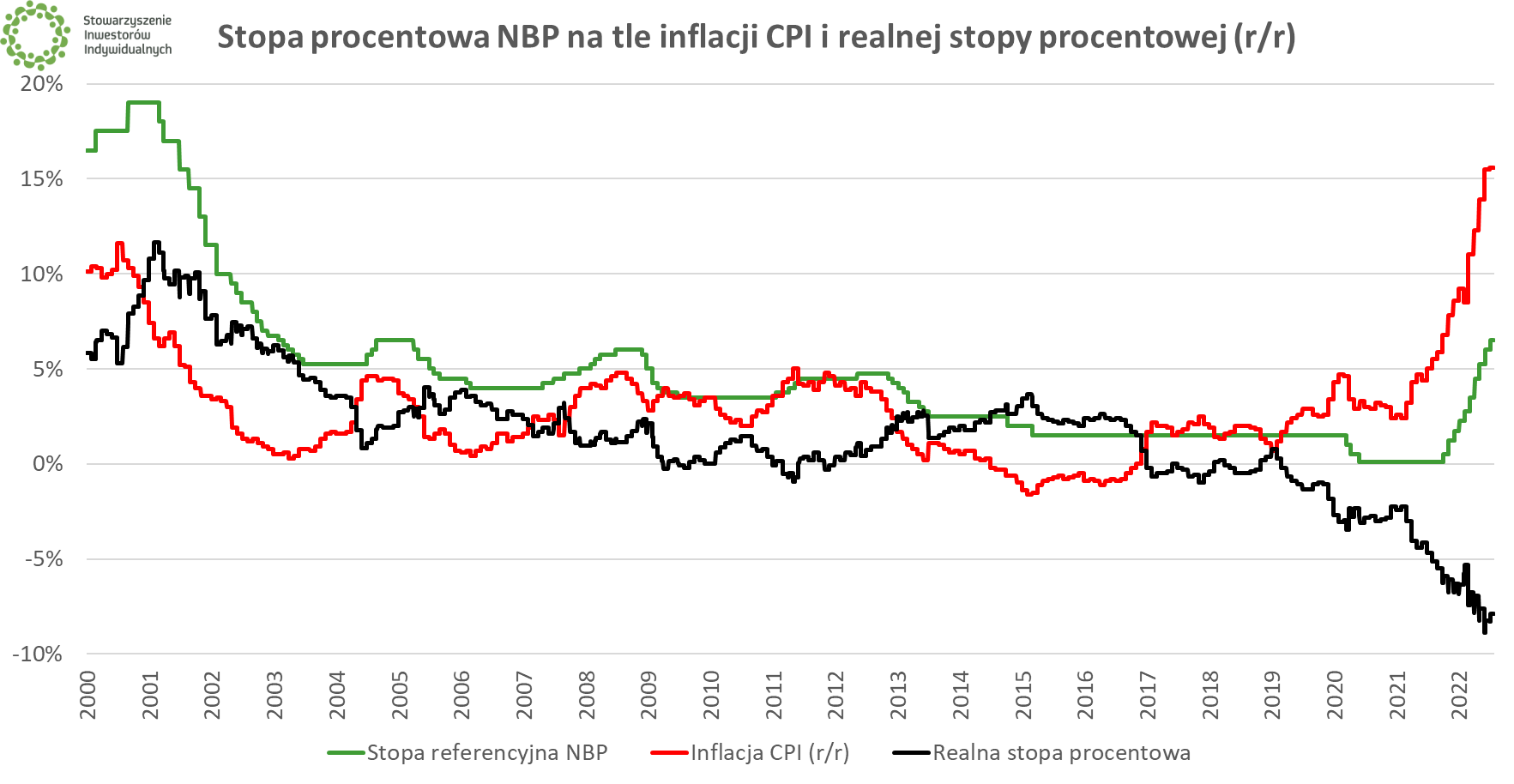

Ważna uwaga – ogłaszane przez Ministerstwo Finansów oprocentowanie obligacji oszczędnościowych nie jest w sposób automatyczny związane z wysokością stóp procentowych. Cykl podwyżek stóp procentowych trwa póki co nieprzerwanie od października 2021 r., lecz zdarzały się miesiące, gdzie mimo wzrostu stóp NBP, Ministerstwo Finansów nie zmieniało oferty.

Podstawowa stopa procentowa NBP wynosi obecnie 6,5%. Z kolei inflacja w lipcu wyznaczyła nowe 25-letnie maksimum, sięgając 15,6%. Następne dane o inflacji (wstępny raport za sierpień) poznamy 31 sierpnia o 10:00.

Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w sierpniu i wrześniu 2022 r:

- Trzymiesięczne oszczędnościowe obligacje skarbowe o oprocentowaniu stałym (OTS): 3% w stosunku rocznym (w lipcu też 3%)

- Roczne oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (ROR): w pierwszym miesiącu 6,5% w stosunku rocznym, później stopa referencyjna NBP (w lipcu 6%)

- Dwuletnie oszczędnościowe obligacje skarbowe oparte o stopę referencyjną NBP (DOR): w pierwszym miesiącu 6,75%, później stopa referencyjna NBP + marża 0,25% (w lipcu 6,25% + marża 0,25)

- Trzyletnie oszczędnościowe stałoprocentowe obligacje skarbowe (TOS): 6,5% w skali roku (nowy rodzaj obligacji, w lipcu nie był sprzedawany)

- Czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI): W pierwszym roku 6,5% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1% (w lipcu 6% w pierwszym roku, a w następnych inflacja + marża 1%)

- Emerytalne dziesięcioletnie oszczędnościowe obligacje skarbowe (EDO): W pierwszym roku 6,75% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,25% (w lipcu 6,25% w pierwszym roku, a w następnych inflacja + marża 1%)

- Rodzinne oszczędnościowe sześcioletnie obligacje skarbowe (ROS): W pierwszym roku 6,7% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,5% (w lipcu 6,2% w pierwszym roku, a w następnych inflacja + marża 1,5%)

- Rodzinne oszczędnościowe dwunastoletnie obligacje skarbowe (ROD): W pierwszym roku 7% w skali roku, w kolejnych latach inflacja podawana przez GUS + marża 1,75% (w czerwcu 6,5% w pierwszym roku, a w następnych inflacja + marża 1,75%)

Oczywiście od wszelkich zysków z tytułu zakupu obligacji oszczędnościowych Skarbu Państwa odprowadzony zostanie za nas podatek Belki. Jedynym sposobem na jego uniknięcie, jest zakup obligacji w ramach konta IKE-Obligacje.

🟢 Wszelkie informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

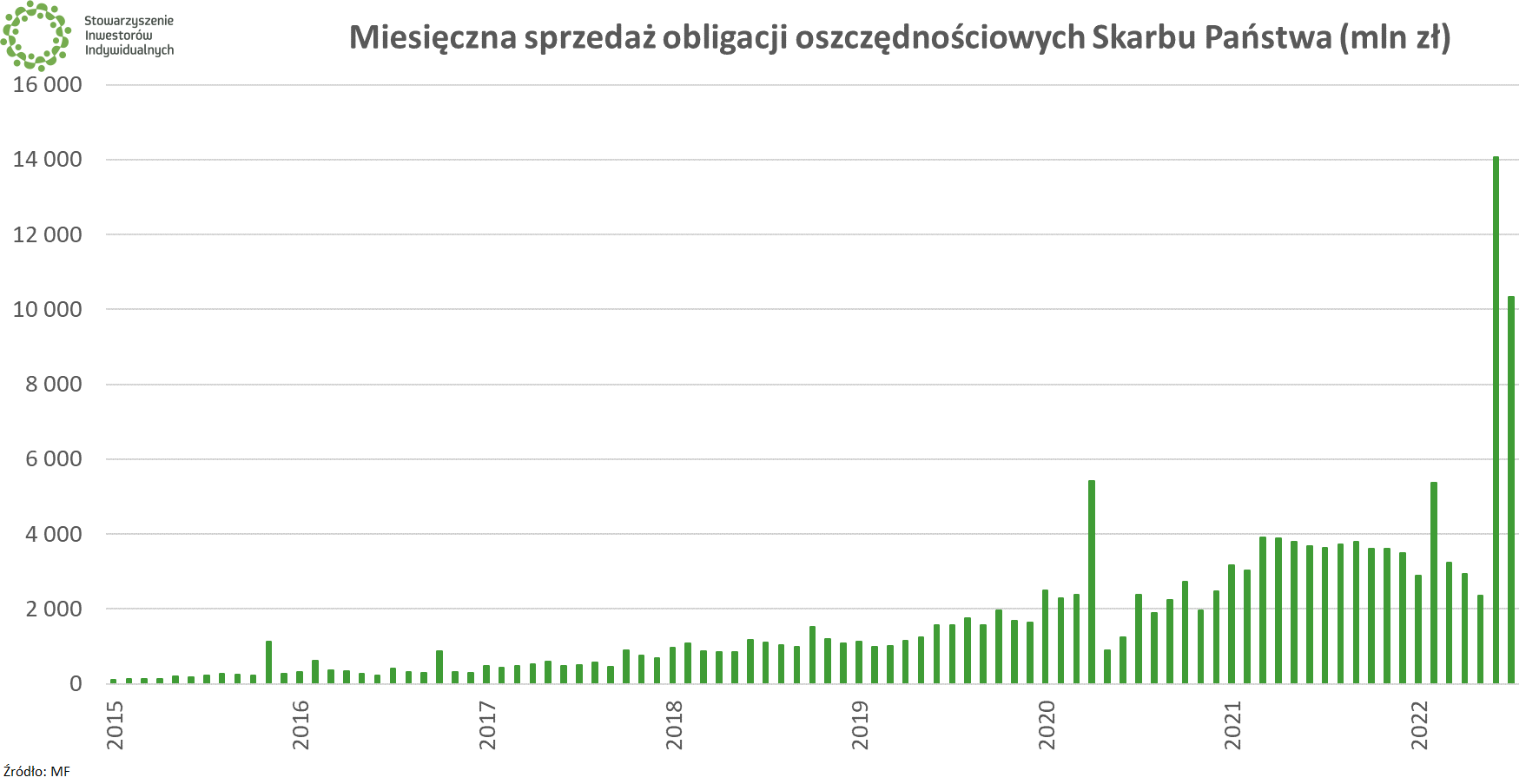

Sprzedaż obligacji oszczędnościowych idzie na rekord

Brak uatrakcyjnienia oferty obligacji skarbowych przeznaczonych dla gospodarstw domowych tłumaczyć można też tym, że i tak sprzedają się one bardzo dobrze. Od początku roku do końca lipca Polacy wydali na rządowe papiery już niemal tyle, co w całym 2021 r. W sierpniu zapewne pobity zostanie ten wynik.

Jak poinformowało Ministerstwo Finansów, w lipcu 2022 r. sprzedaż obligacji oszczędnościowych opiewała na 10,333 mld zł. Był to drugi najwyższy wynik w historii, ustępujący jedynie rekordowi odnotowanemu w czerwcu (14,073 mld zł).

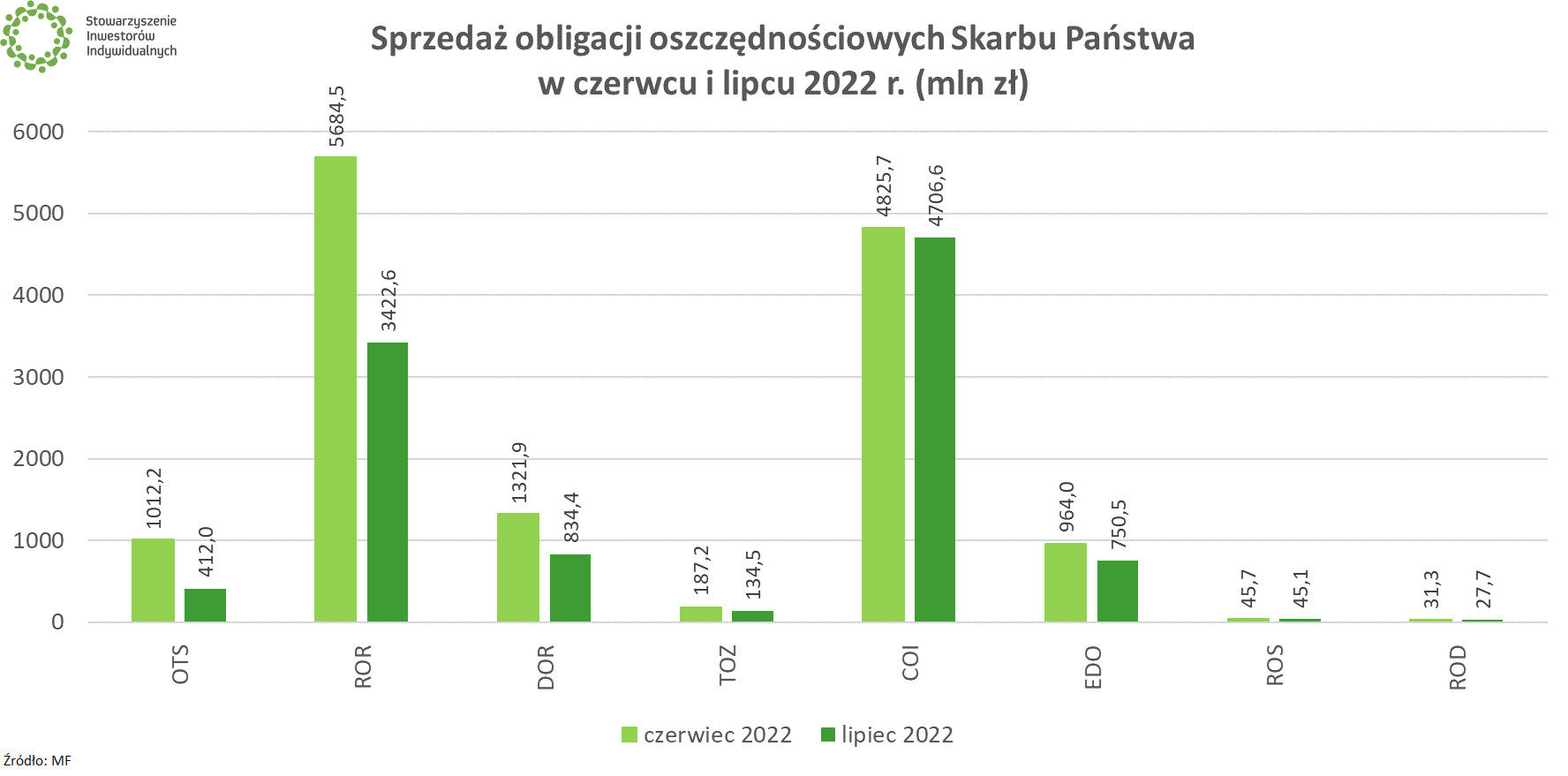

W komunikacie MF wyszczególniono, że najchętniej kupowanymi papierami były czteroletnie obligacje indeksowane inflacją (45,5% udziału w sprzedaży). Miejsce numer dwa zajęły obligacje 1- roczne o oprocentowaniu zmiennym uzależnionym od wysokości stopy procentowej NBP (33,1%). Jest to relatywnie nowy typ obligacji, wprowadzony przez resort finansów do sprzedaży dopiero od czerwca tego roku.

🟢 Więcej na ten temat pisaliśmy w artykule Obligacje oszczędnościowe Skarbu Państwa nadal sprzedają się świetnie. Ten rok będzie rekordowy

Rzecznik Praw Obywatelskich apeluje

Sprawą oprocentowanie obligacji oszczędnościowych zajął się ostatnio Rzecznik Praw Obywatelskich. Chodzi o różnice oprocentowania między obligacjami oferowanymi gospodarstwom domowym a papierami sprzedawanymi dużym graczom (konkretnie bankom posiadającym status Dealera Skarbowych Papierów Wartościowych), w ramach cyklicznych przetargów.

– O stanowisko w tej sprawie Biuro RPO prosi Departament Długu Publicznego w Ministerstwie Finansów. Argumentuje przy tym, że „w dobie tak wysokiej inflacji powinny być szeroko dostępne instrumenty zachęcające obywateli do oszczędzania. Niestety niskie oprocentowanie obligacji SP powoduje, że osoby chcące oszczędzać w celu zachowania realnej siły nabywczej swoich pieniędzy muszą szukać innych rozwiązań”. Dochodzi przez to do niesprawiedliwości – czytamy na stronie RPO.

🎙️ O obilgacjach oszczędnościowych Skarbu Państwa mówiliśmy też w 280. odcinku podcastu Echa Rynku.

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #280 – Obligacje skarbowe, inwestycyjny hit, który przed inflacją nie chroni