Inflacja w Polsce to ekonomiczny temat numer jeden, więc nic dziwnego, że trafiła także do politycznych obietnic i zapowiedzi. Donald Tusk proponuje obligacje antydrożyźniane, oprocentowane na poziomie inflacji CPI.

Wszystko wskazuje na to, że nadchodząca kampania wyborcza toczyć się będzie pod znakiem inflacji. Rząd swoje pomysły wdrożył (m.in. tarcze antyinflacyjne) lub dopiero ma zamiar wdrożyć (nowy podatkowy Polski Ład, zapowiedziany dziś jako #NiskiePodatki), ale opozycja też nie próżnuje. W trakcie Rady Krajowej Platformy Obywatelskiej, Donald Tusk przedstawił pomysły na ulżenie Polakom w obliczu rosnących kosztów życia. Jedna z nich związana jest z emisją obligacji.

Obligacje antydrożyźniane czyli obligacje skarbowe na sterydach

Proponowane przez Donalda Tuska obligacje antydrożyźniane miałyby być dwuletnimi papierami dłużnymi, których oprocentowanie będzie odpowiadało inflacji w okresie od momentu zakupu do momentu przedstawienia ich do wykupu. Wykup miałby być możliwy w dowolnym momencie, a limit zakupu miałby wynosić 50 000 zł na osobę („tu nie chodzi o żadnych milionerów” – powiedział Donald Tusk).

– Kto oszczędzał, ten dostaje dzisiaj po głowie dwa razy bardziej niż ci którzy nie oszczędzali. Kto odłożył chociaż te parę tysięcy złotych, traci każdego miesiąca – stwierdził Tusk.

Jak dodał polityk PO, projekt też będzie miał też krótkoterminowe „konsekwencje antyinflacyjne”. Innymi słowy, środki ściągnięte z rynku poprzez emisję obligacji, nie zostaną wydane przez gospodarstwa domowe i nie podbiją cen towarów i usług.

Przewodniczący @donaldtusk na #RadaKrajowaPO: Chcę, byśmy dziś przyjęli decyzję o wniesieniu 3 projektów ustaw:

— PlatformaObywatelska (@Platforma_org) April 13, 2022

- 20% podwyżki dla tzw. sfery budżetowej,

- ustalenia maksymalnej raty kredytu hipotecznego na poziomie z końca zeszłego roku

- emisji obligacji antydrożyźnianych.

Były premier przedstawił dziś także dwie inne propozycje dotyczące finansów. Pierwsza zakłada podwyżkę płac dla pracowników sfery budżetowej o 20%, a druga to zamrożenie rat kredytów hipotecznych na poziomie z grudnia 2021 r. Konkretów przedstawionych dziś rozwiązań nie ma, ponieważ Rada Krajowa jedynie zobowiązała parlamentarzystów tej partii do niezwłocznego przygotowania projektów ustaw. Pracować ma nad nimi zespół pod przewodnictwem Izabeli Leszczyny. W pierwszej kolejności pod głosowanie trafić mają podwyżki dla budżetówki, na konkrety dotyczące inflacji poczekamy dłużej.

Obligacje antyinflacyjne już są, ale przed inflacją nie chronią

Propozycja szefa Platformy Obywatelskiej to twórcze rozwinięcie oferty obligacji oszczędnościowych Skarbu Państwa, które od lat funkcjonują na polskim rynku. Z oczywistych powodów, w ostatnich latach cieszą się one wzmożoną popularnością – w lutym, po poprawie przez Ministerstwo Finansów warunków oferty, sprzedano obligacje oszczędnościowe warte 5,36 mld zł. To wynik niemal rekordowy, ustępujący tylko „pandemicznemu” kwietniowi 2020 r.

|

| Źródło: MF |

Oferta kwietniowa ponownie została poprawiona (choć dalece słabiej niż wynikałoby to ze wzrostu stóp procentowych czy inflacji przekraczającej 10%), więc można oczekiwać kolejnych napływów do tego instrumentu. Warto jednak zauważyć, że inwestowanie w obligacje Skarbu Państwa to „dyscyplina niszowa”.

Jak wynika z danych Ministerstwa Finansów zebranych przez Macieja Kalwasińskiego z Bankier.pl, na koniec lutego obligacje oszczędnościowe miało jedynie ok. 210 000 osób, a ok. 35 000 nabyło je poprzez IKE. To niewiele w porównaniu do ok. 30 mln dorosłych Polaków czy ok. 15 mln gospodarstw domowych. Dla porównania, w 2019 r. (przed pandemiczno-wojenną falą inflacji) obligacje oszczędnościowe były w posiadaniu zaledwie nieco ponad 100 000 osób.

|

| Źródło: Bankier.pl |

W ofercie obligacji oszczędnościowych Skarbu Państwa znajdujemy dwa instrumenty indeksowane inflacją. Mowa o obligacjach czteroletnich (COI) i dziesięcioletnich (EDO). W obu wypadkach odsetki na poziomie inflacja CPI + marża obowiązują jednak dopiero od drugiego roku posiadania obligacji. Wcześniej poziom oprocentowania ustala fiskus – obecnie jest on dalece odbiegający od poziomu inflacji (szczegóły niżej, a pełny opis oferty obligacji oszczędnościowych dostępny w artykule z 28 marca).

- Czteroletnie indeksowane oszczędnościowe obligacje skarbowe (COI): W pierwszym roku 2,3% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1% (wcześniej 1,8% w pierwszym roku, a później inflacja + marża 1%)

- Emerytalne dziesięcioletnie oszczędnościowe obligacje skarbowe (EDO): W pierwszym roku 2,7% w skali roku, w kolejnych latach inflacja roczna podawana przez GUS + marża 1,25% (wcześniej 2,2% w pierwszym roku, a później inflacja + marża 1%)

W efekcie posiadacze papierów są na sporym minusie w pierwszym roku w kategoriach realnych, a następnie starają się „gonić” utraconą siłę nabywczą poprzez marżę (bo inflacja już jest wbudowana w oprocentowanie). Oczywiście w takiej kalkulacji (podobnie jak w analizie papierów zaproponowanych przez Donalda Tuska) pomijamy to, na ile inflacja podawana przez GUS odzwierciedla rzeczywiste odczucia konkretnego konsumenta. Trzeba pamiętać, że w rzeczywistośći „każdy ma swoją inflację” i nie we wszystkich wzrost cen poszczególnych dóbr i usług uderza jednakowo.

|

| Źródło: GUS |

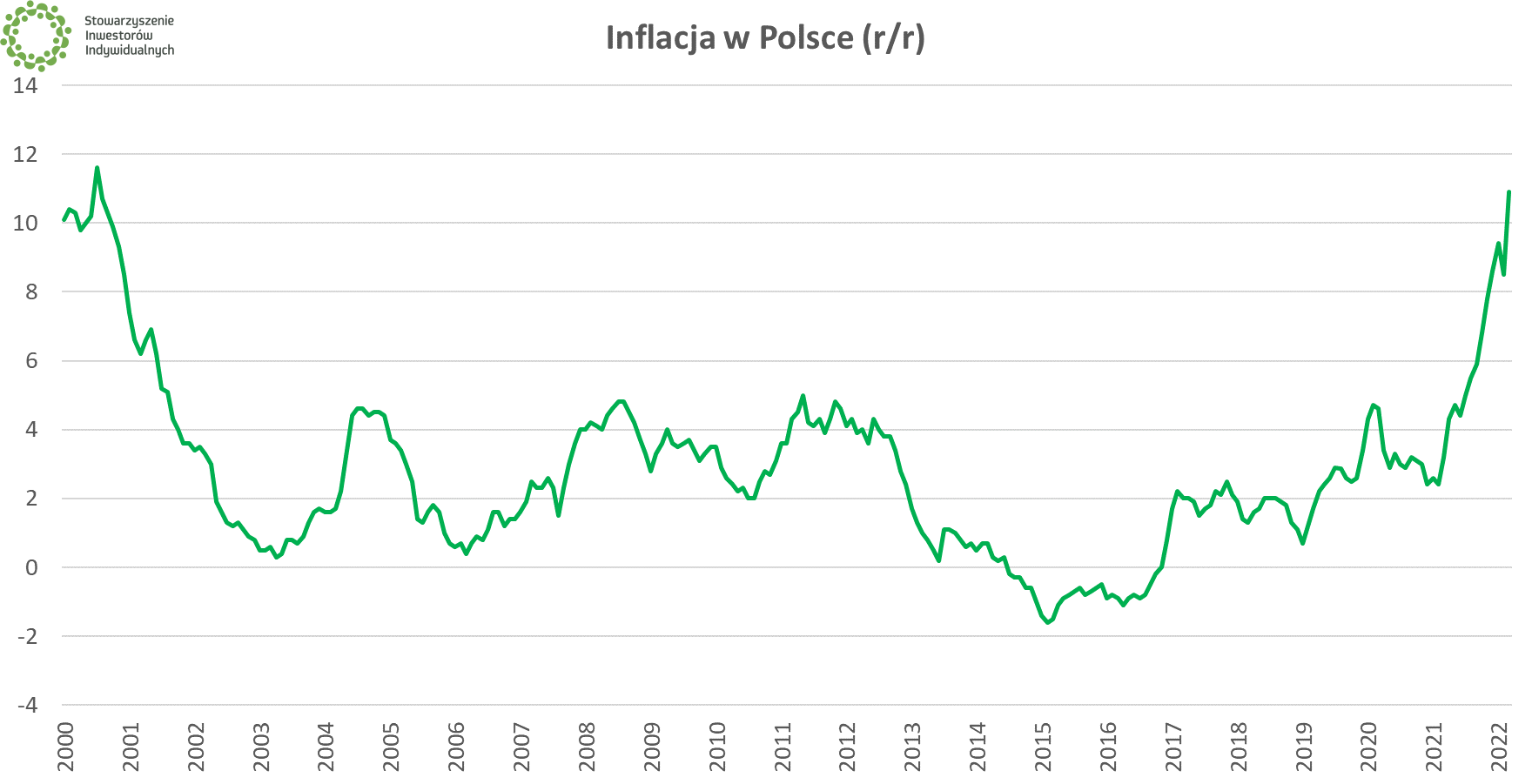

🟢 Zobacz też: Inflacja w Polsce powyżej 10%

Jakby tego było mało, posiadacze obligacji muszą jeszcze zapłacić podatek od zysków kapitałowych (19%). To też sprawia, że ochrona realnej wartości pieniędzy jest trudniejsza. Sposobem na uniknięcie „podatku Belki” jest zakup obligacji oszczędnościowych poprzez rachunek IKE (opcja dostępna jedynie w PKO BP).

Kwota wolna dla oszczędzających?

W propozycji Donalda Tuska na uwagę zasługuje kwestia limitu dotyczącego zakupu obligacji antydrożyźnianych w wysokości 50 000 zł. Nie wiemy jeszcze czy objęte byłyby podatkiem od zysków kapitałowych, lecz już samo wspomnienie ko Przypomina to podnoszone przez lata apele dotyczące zmian w podatku Belki – np. Stowarzyszenie Inwestorów Indywidualnych już w 2008 r. postulowało przejściowe wprowadzenie kwoty wolnej, która miałaby zabezpieczać interesy drobych inwestorów.

Po raz ostatni SII apelowało do władz o istotne obniżenie podatku od zysków kapitałowych w 2019 r. Wśród propozycji znalazło się m.in. zmniejszenie podatku Belki do 9% dla zysków z inwestycji utrzymywanych przez okres przekraczający 12 miesięcy w papiery wartościowe notowane na rynkach regulowanych oraz MTF i jednostki uczestnictwa w otwarte fundusze inwestycyjne inwestujące w takie notowane papiery wartościowe.

Postulaty te nie znalazły się w finalnej wersji opracowywanej wówczas Strategii Rozwoju Rynku Kapitałowego. W jej treści pojawił się natomiast pomysł zminiejszonej stawki podatku od dywidend w przypadku inwestycji długoterminowych.

|

| Źródło: SRRK |