Ministerstwo Finansów przedstawiło ofertę obligacji oszczędnościowych Skarbu Państwa na maj. Oszczędzający mogą korzystać z niezmienionego oprocentowania, co w obliczu spadającej inflacji rodzi pytania o utrzymywanie wcześniejszych inwestycji.

Jak poinformował resort finansów, w maju 2024 r. obligacje oszczędnościowe Skarbu Państwa oferowane będą na takich samych warunkach jak w kwietniu.

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w maju 2024 r:

|

Ostatniej zmiany w ofercie skarbowych papierów dla klientów detalicznych MF dokonało w lutym, gdy oprocentowanie obniżono o 0,1 punktu procentowego. „Oprocentowanie obligacji oszczędnościowych dostosowujemy do zmian zachodzących na rynku finansowym” – stwierdzało wówczas ministerstwo.

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

Sprzedaż obligacji oszczędnościowych stabilna

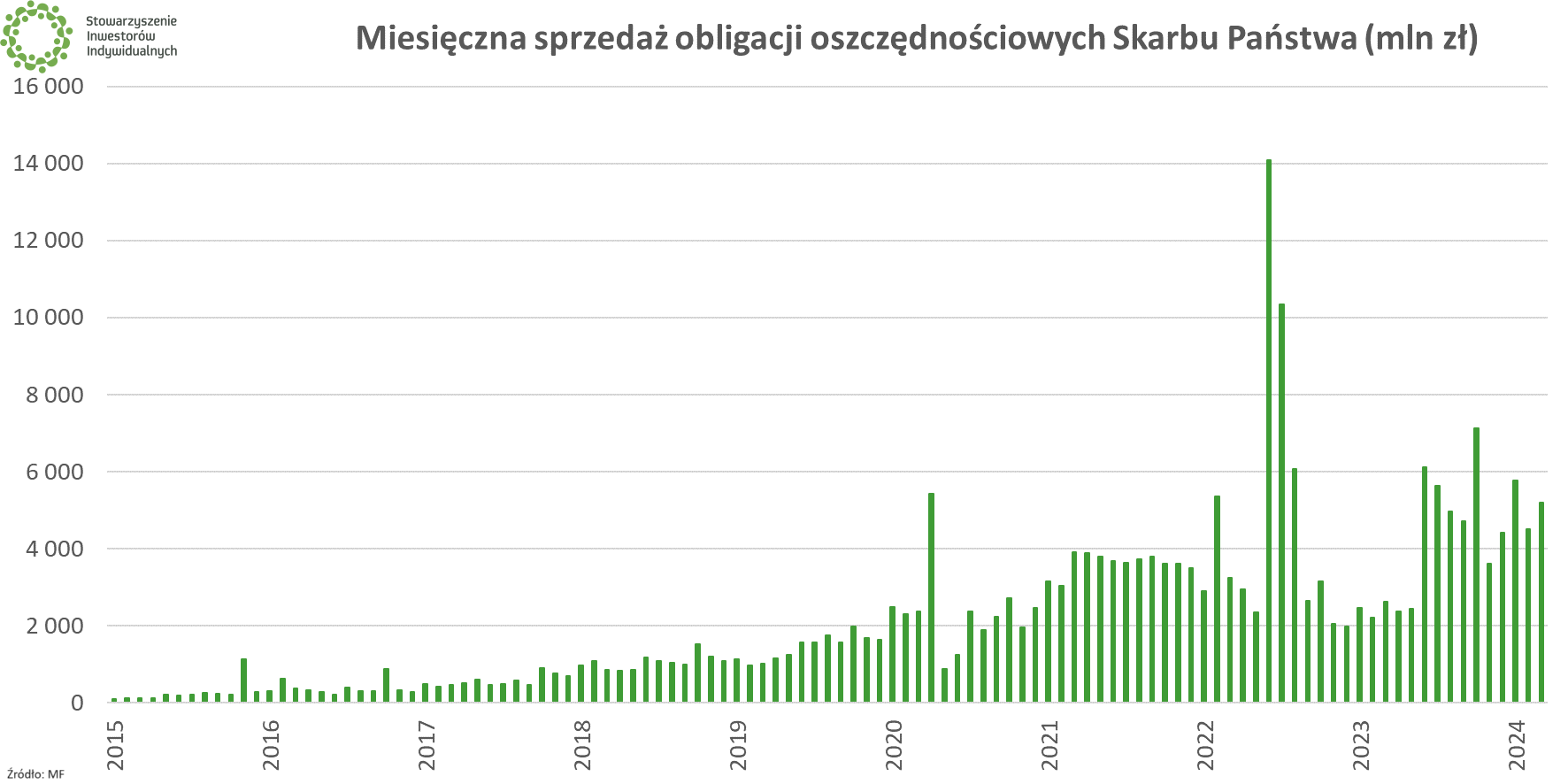

W ostatnich miesiącach sprzedaż obligacji oszczędnościowych Skarbu Państwa stabilizowała się na poziomie ok. 5 mld zł miesięcznie. Wynik za marzec 2023 r. to 5,204 mld zł. To dalece mniej od rekordowych miesięcy z 2022 r. (wzrosło wówczas oprocentowanie, a obligacjach zaczęli mówić też politycy), jednak więcej od wyników notowanych w pierwszej połowie 2023 r.

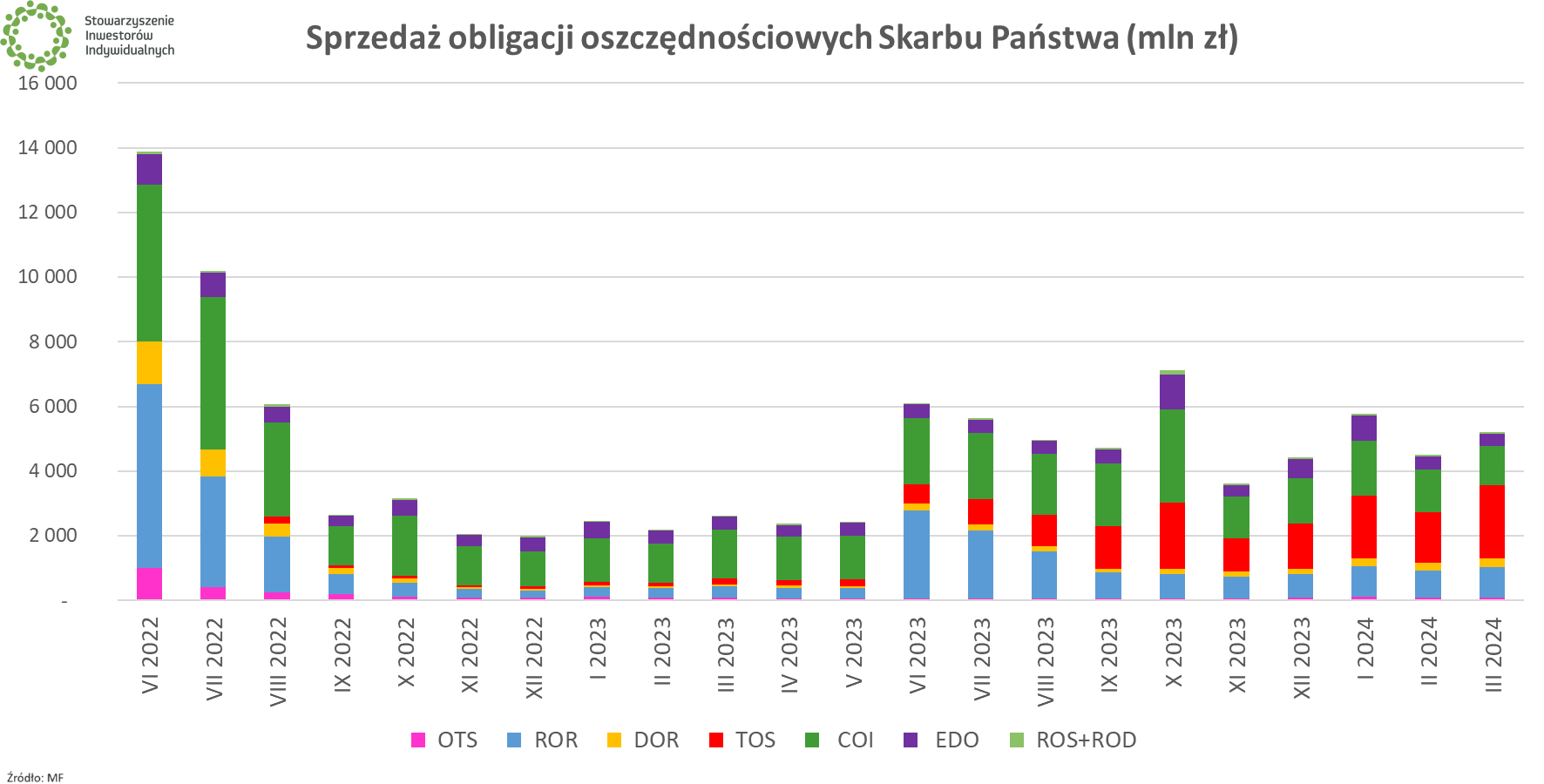

Ulubionymi rodzajami obligacji są obecnie papiery trzyletnie, o stałym oprocentowaniu (TOS). W marcu ten rodzaj obligacji odpowiadał aż za 43,7% sprzedaży. Na drugim miejscu uplasowały się czteroletnie obligacje antyinflacyjne COI (23,3%), a na trzecim obligacje roczne ROR (18%). W ostatnim czasie wyraźnie spada udział obligacji dziesięcioletnich EDO (w marcu do 6,8%).

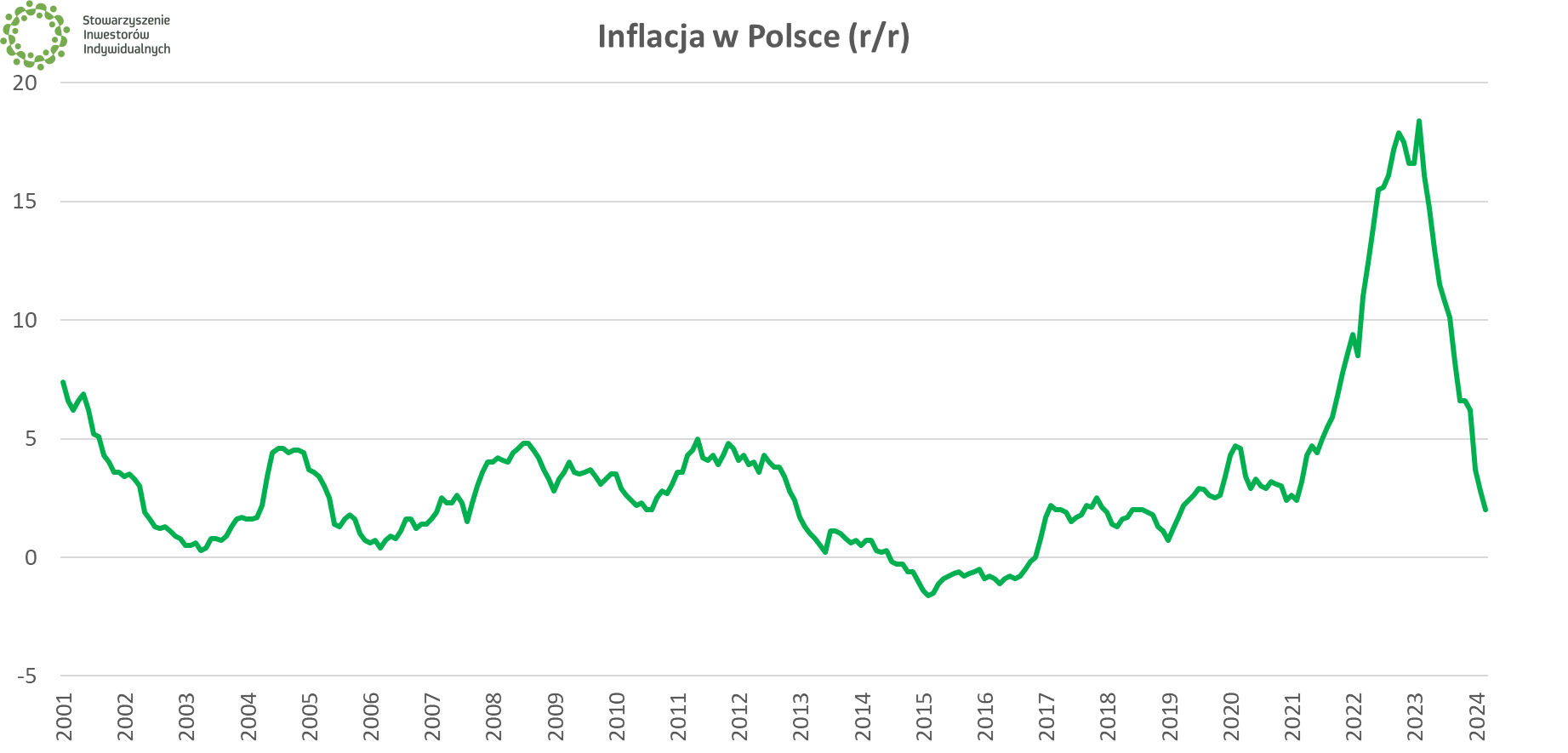

Wpływ na zmiany w popularności obligacji oszczędnościowych SP ma obecna sytuacja inflacyjna. Dynamika inflacji jest obecnie najniższa od 5 lat, a to właśnie od tego parametru zależy oprocentowanie obligacji antyinflacyjnych po pierwszym roku oszczędzania.

W marcu 2024 r. inflacja w ujęciu rocznym wyniosła w Polsce 2%. Zgodnie z konstrukcją obligacji oszczędnościowych, marcowa inflacja będzie brana pod uwagę przy ustalaniu oprocentowania obligacji kupionych w maju w poprzednich latach. Jednocześnie w nowej ofercie na maj (opisanej w tabeli na początku artykułu) znajdziemy obligacje, które w pierwszym roku oszczędzania zapłacą dużo więcej (czteroletnie COI 6,55%; dziesięcioletnie EDO 6,8%). W ofercie są także obligacje trzyletnie, za sprawą których można zapewnić sobie stałe oprocentowanie na poziomie 6,4%, bez oglądania się na inflację.

Powstaje więc pytanie o to czy kontynuować utrzymywanie obligacji kupionych w przeszłości czy też zerwać je przed terminem (to możliwe, choć za opłatą) i nabyć nowe obligacje. Na przykładzie obligacji czteroletnich wygląda to następująco:

- Obligacje kupione w maju 2021 r. (COI 0325): 2,75% (marża 0,75% + inflacja 2%)

- Obligacje kupione w maju 2022 r. (COI 0326): 3% (marża 1% + inflacja 2%)

- Obligacje kupione w maju 2023 r. (COI 0327): 3% (marża 1% + inflacja 2%)

- Obligacje kupione w maju 2024 r. (COI 0328): 6,55% (oprocentowanie stałe, w pierwszym roku; potem marża 1,25% + inflacja)

Różnicę w oprocentowaniu widać jak na dłoni, jednak w celu dokonania pełnego porównania należy uwzględnić też koszt wcześniejszego wykupu obligacji, który w przypadku COI wynosi 0,7 zł. Dla EDO analogiczna opłata to już 2 zł.

Pełną logikę takiego rozumowania wraz z obliczeniami i dodatkowymi warunkami (np. na IKE/IKZE) przedstawiliśmy w artykule z lutego: Obligacje skarbowe i antyinflacyjne dylematy. Wykup przed terminem może się opłacać.