Początek roku upływa pod znakiem wzrostu cen nie tylko polskich akcji, ale i obligacji. Rynek długu dyskontuje już szczyt inflacji i nie spodziewa się dalszych wzrostów stóp procentowych.

W 2022 r. w rynkowych komentarzach często przewijała się teza o „bessie wszystkiego”, związana z silnymi spadkami na rynkach akcji i obligacji. Nowy rok rozpoczął się odwrotnie – rynek akcji rośnie, szczególnie mocno w krajach rozwijających się. Od początku 2023 r. WIG20 zyskał 6,72%, co jest wynikiem zbliżonym do MSCI Emerging Markets (dla porównania, S&P 500 w górę 1,37%). Zielona fala wykracza jednak także i poza rynek akcji.

🟢 Dołącz do SII. Sprawdź korzyści wynikające z członkostwa

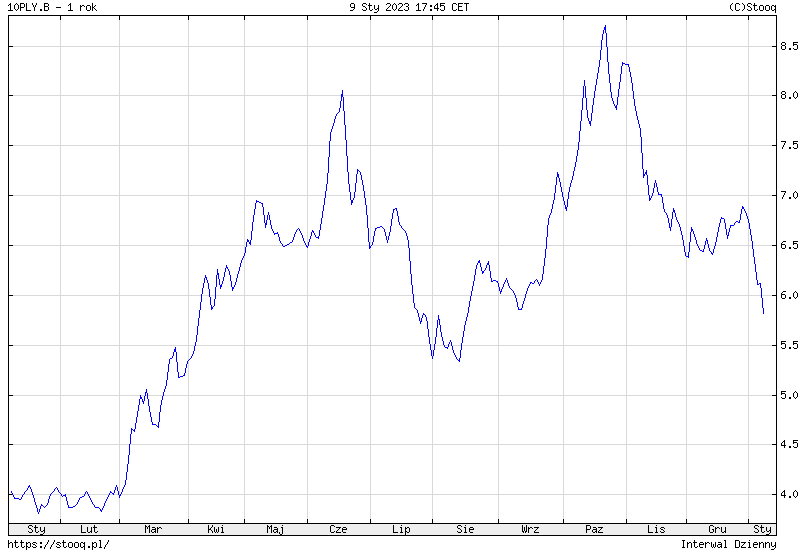

Rentowności 10-letnich obligacji polskiego rządu spadły poniżej 6%, po raz pierwszy od sierpnia ubiegłego roku. Dla porównania, w październikowym szczycie rentowności te wynosiły blisko 9%. Jeżeli spadkowy trend się utrzyma – o stojących za tym przesłankach w dalszej części artykułu – to rentowności „dziesięciolatek” zejdą najniżej od wiosny ubiegłego roku, gdy na polski dług wpłynęła inwazja Rosji na Ukrainę i jej rynkowo-gospodarcze reperkusje.

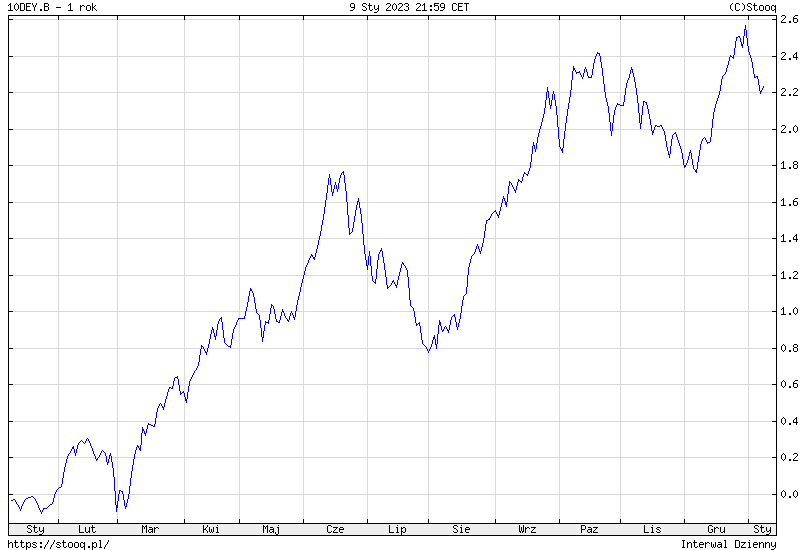

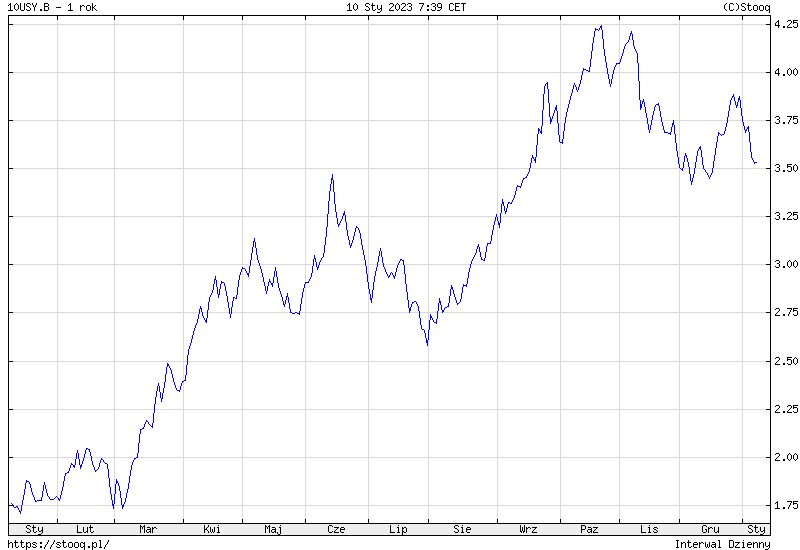

Polskie obligacje nie funkcjonują oczywiście w próżni – choćby wczorajsza sesja była swego rodzaju „nadrabianiem” zaległości z piątku, gdy krajowy rynek był zamknięty, a na świecie trwał handel. Od początku roku obserwujemy także spadek rentowności obligacji innych państw, w tym niemieckich (stanowiących europejski punkt odniesienia) czy amerykańskich (będących globalnym benchmarkiem).

|

|

Co istotne, polskie obligacje zyskują szybciej niż niemieckie, co sprawia, że różnica rentowności dzieląca nas od zachodnich sąsiadów jest najniższa od lutego 2022 r.

Polskie obligacje najmocniejsze vs. niemieckie Bundy od momentu wybuchu wojny. pic.twitter.com/NRuw7UVhCc

— Analizy Pekao (@Pekao_Analizy) January 9, 2023

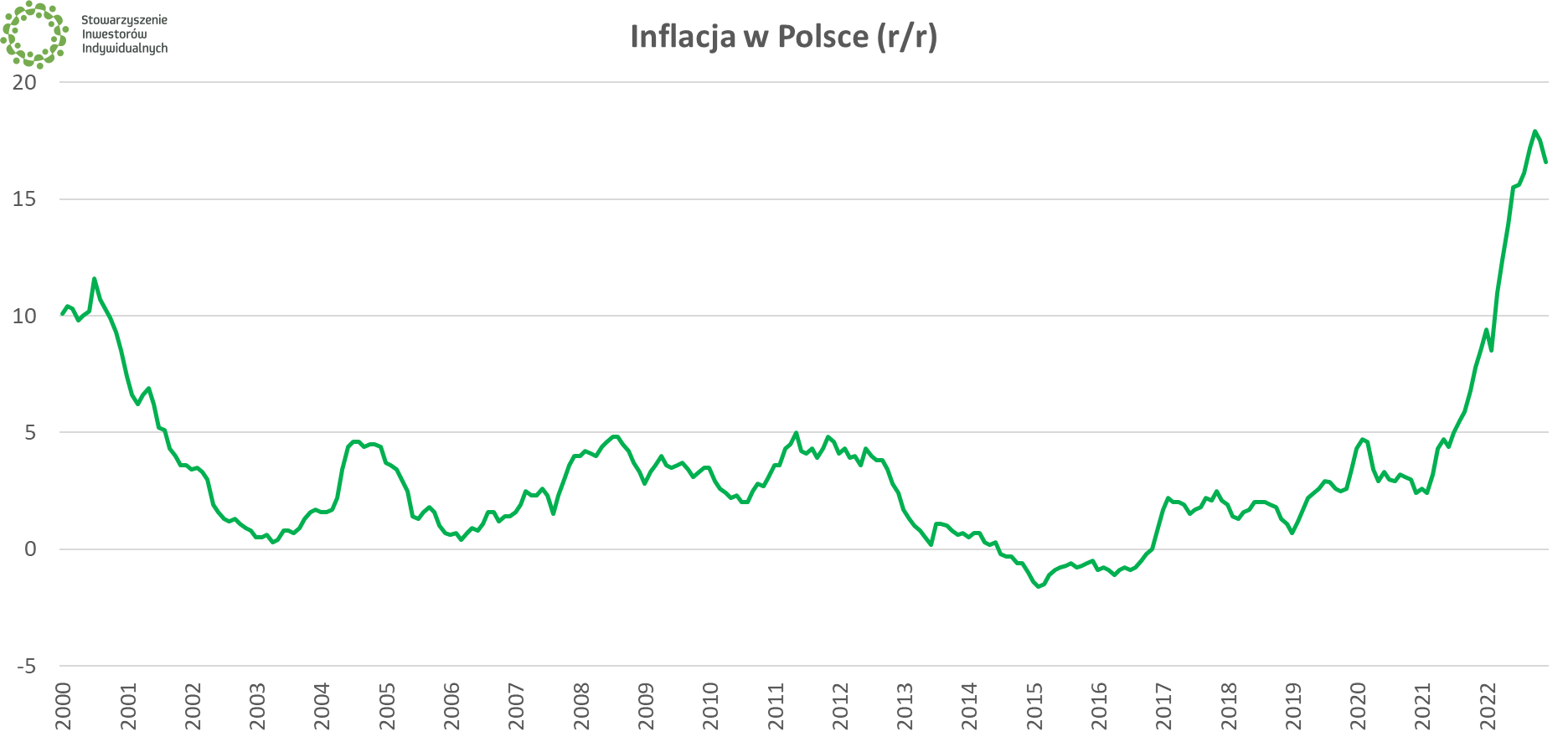

Co spowodowało spadek rentowności światowych obligacji, czyli inaczej wzrost ich ceny? To przede wszystkim efekt napływających z wielu gospodarek danych o inflacji, które sugerują, że tempo wzrostu cen jest i może być niższe od rynkowych oczekiwań. Innymi słowy, materializuje się popularne w ekonomicznych prognozach pojęcie dezinflacji.

Polska wyraźnie wpisuje się w ten trend, ponieważ w ubiegłym tygodniu GUS poinformował, że grudniowa dynamika inflacji wyniosła 16,6% r/r wobec 17,5% w listopadzie oraz oczekiwaniach na poziomie 17,3%. Z kolei w Niemczech inflacja sięgnęła 8,6% w listopadzie wobec 10% w grudniu i oczekiwaniach rzędu 9,1%.

Na dane o amerykańskiej inflacji wciąż czekamy (poznamy je w czwartek 12 stycznia o 14:30), jednak z USA również nadszedł optymistyczny sygnał w postaci raportu z rynku pracy (223 tys. nowych etatów w grudniu wobec oczekiwanych 200 tys.). I chociaż raport NFP bywa często rewidowany, to jego ostatnia publikacja po prostu „wpasowała się” w narrację kształtującą się na rynkach. Globalny optymizm podsyca także – póki co – brak zmaterializowania się obaw o zimowy kryzys energetyczny w Europie.

🟢 Zobacz też: Inflacja w Polsce w 2023 r. Szczyt i dezinflacja czy „powtórka z rozrywki”?

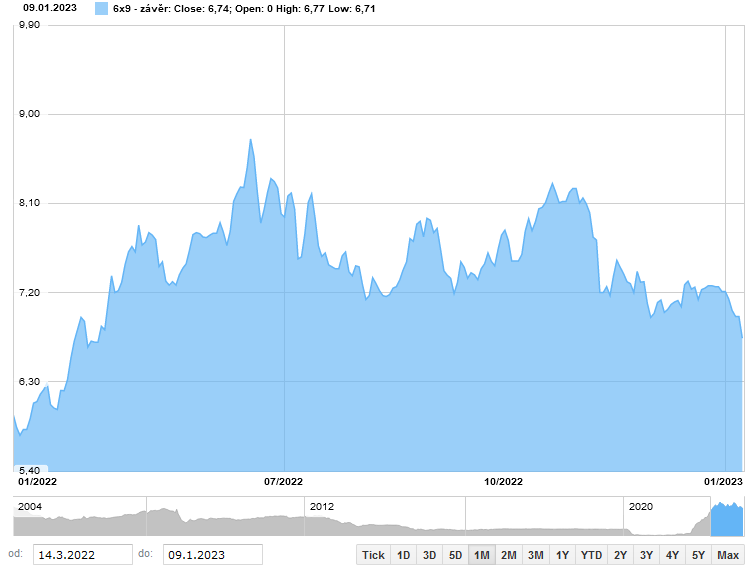

Owa narracja zakłada, że w 2023 r. globalna gospodarka zaliczy raczej łagodniejsze niż sądzono lądowanie, a więc, że uda się uniknąć ostrej recesji i/lub utrzymywania się wysokiej inflacji, co byłoby istotnym problemem dla banków centralnych. Wraz ze spadającą inflacją gasną oczekiwania na dalsze podwyżki stóp procentowych, co w polskich realiach widać choćby po notowaniach kontraktów FRA.

FRA PLN - 6x9, źródło: patria.cz

Pytanie o to, czy rozgrywany przez rynki scenariusz miękkiego lądowania i braku istotniejszych szoków faktycznie się zmaterializuje, to najważniejsze inwestycyjne pytanie świata.

Trzy sposoby na inwestowanie obligacje

Spadek rentowności to wzrost ceny, wobec czego sytuacja jest korzystna dla inwestorów, którzy posiadają obligacje w swoich portfelach. Sposobów na jest kilka:

- poprzez bezpośrednie inwestowanie w obligacje notowane na rynku (zobacz poradnik)

- za pośrednictwem funduszy inwestycyjnych inwestujących w obligacje

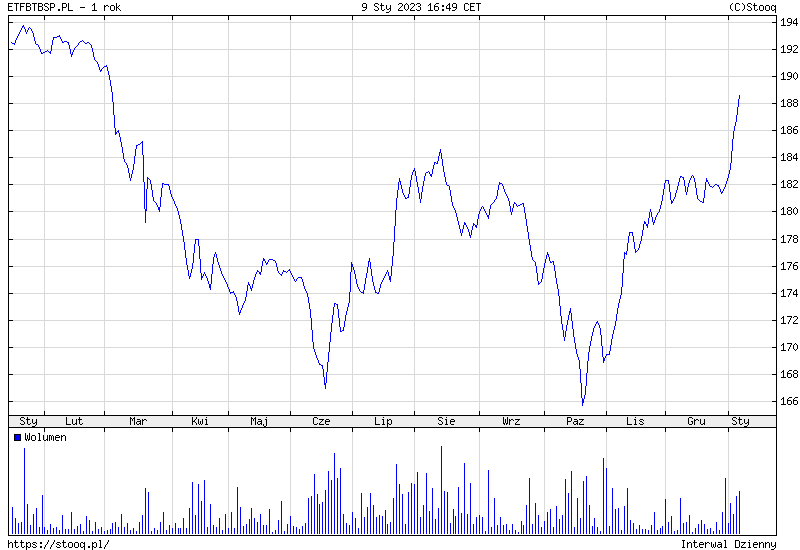

- poprzez zakup Beta ETF TBSP, notowanego na GPW funduszu opartego o indeks polskich obligacji skarbowych

Najnowszym ze sposobów jest ten ostatni – jedyny notowany na GPW fundusz ETF oparty o polski dług zadebiutował zaledwie rok temu. Wówczas sytuacja rynkowa była oczywiście skrajnie inna, dlatego w pierwszym okresie istnienia Beta ETF TBSP notował silne spadki (wywołane przeceną na rynku obligacji związaną z podwyżkami stóp procentowych przez NBP). Od kilku miesięcy wycena jednak rośnie, podobnie jak zainteresowanie inwestorów.

🟢 Zobacz też: ETF-y na sWIG80TR i indeks TBSP w szczegółach

Co istotne, obecna kondycja rynku obligacji nie ma wielkiego znaczenia dla posiadaczy obligacji oszczędnościowych Skarbu Państwa indeksowanych inflacją. Oprocentowanie tych papierów regulowane jest przez Ministerstwo Finansów, a w niektórych przypadkach zależy od danych z otoczenia (wysokość inflacji czy WIBOR-u).

🟢 Zobacz też: Obligacje antyinflacyjne – czym są, gdzie kupić i czy warto [Poradnik]

Oczywiście w dłuższym horyzoncie oba rodzaje obligacji są powiązane – spadek inflacji skłoni RPP do obniżki stóp procentowych, zaś resort finansów do oferowania oszczędzającym gorszych warunków.