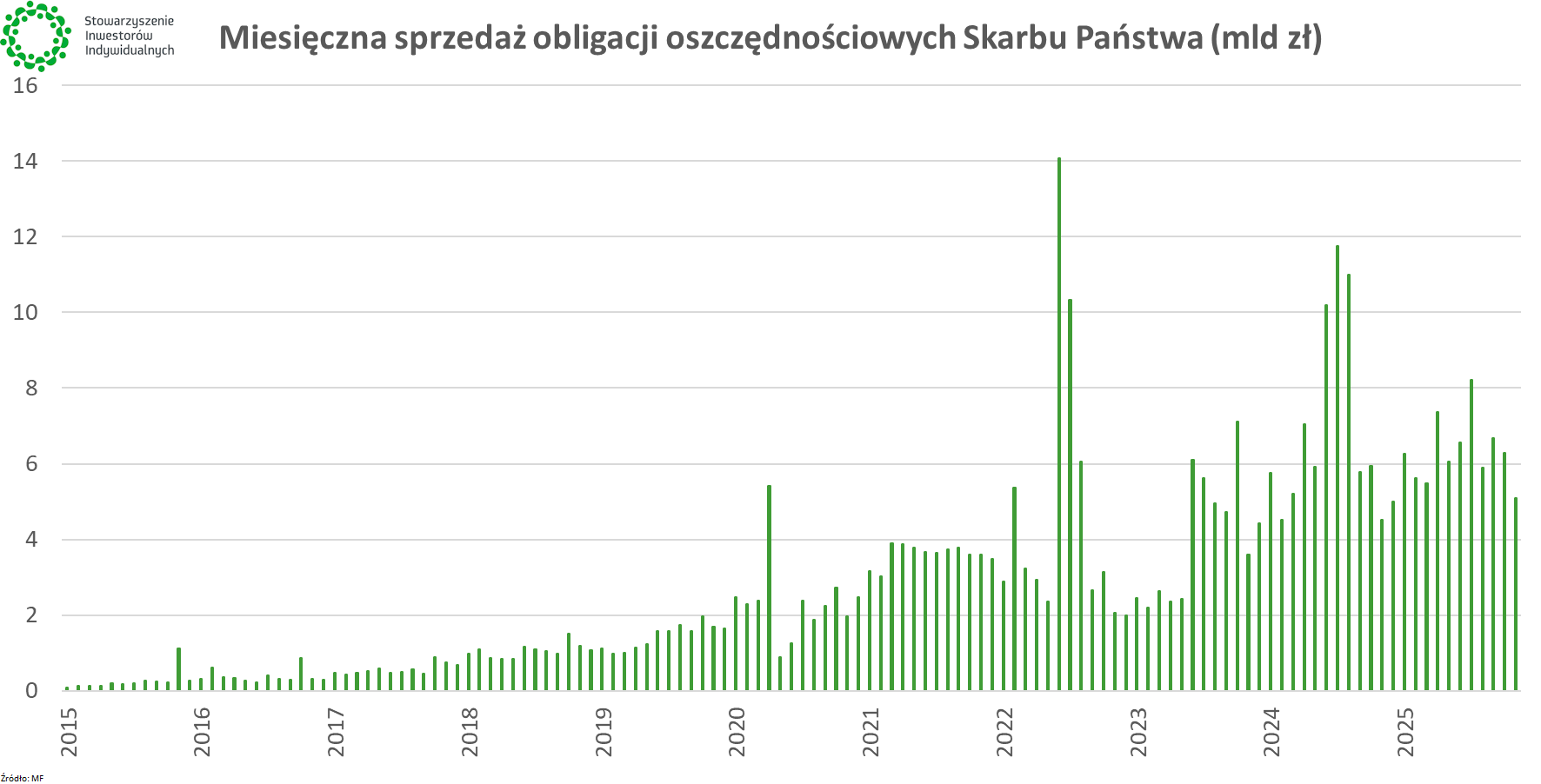

Sprzedaż obligacji oszczędnościowych Skarbu Państwa w listopadzie była najniższa w 2025 r. Do oszczędzania zniechęcają obniżki oprocentowania. Trwa sezon wpłat na IKE/IKZE, co przejściowo powinno podbić sprzedaż rządowych papierów dłużnych.

W listopadzie 2025 r. sprzedaż obligacji oszczędnościowych przyniosła Ministerstwu Finansów 5,1018 mld zł. To wynik niższy od odnotowanego w październiku 2025 r. (6,2983 mld zł).

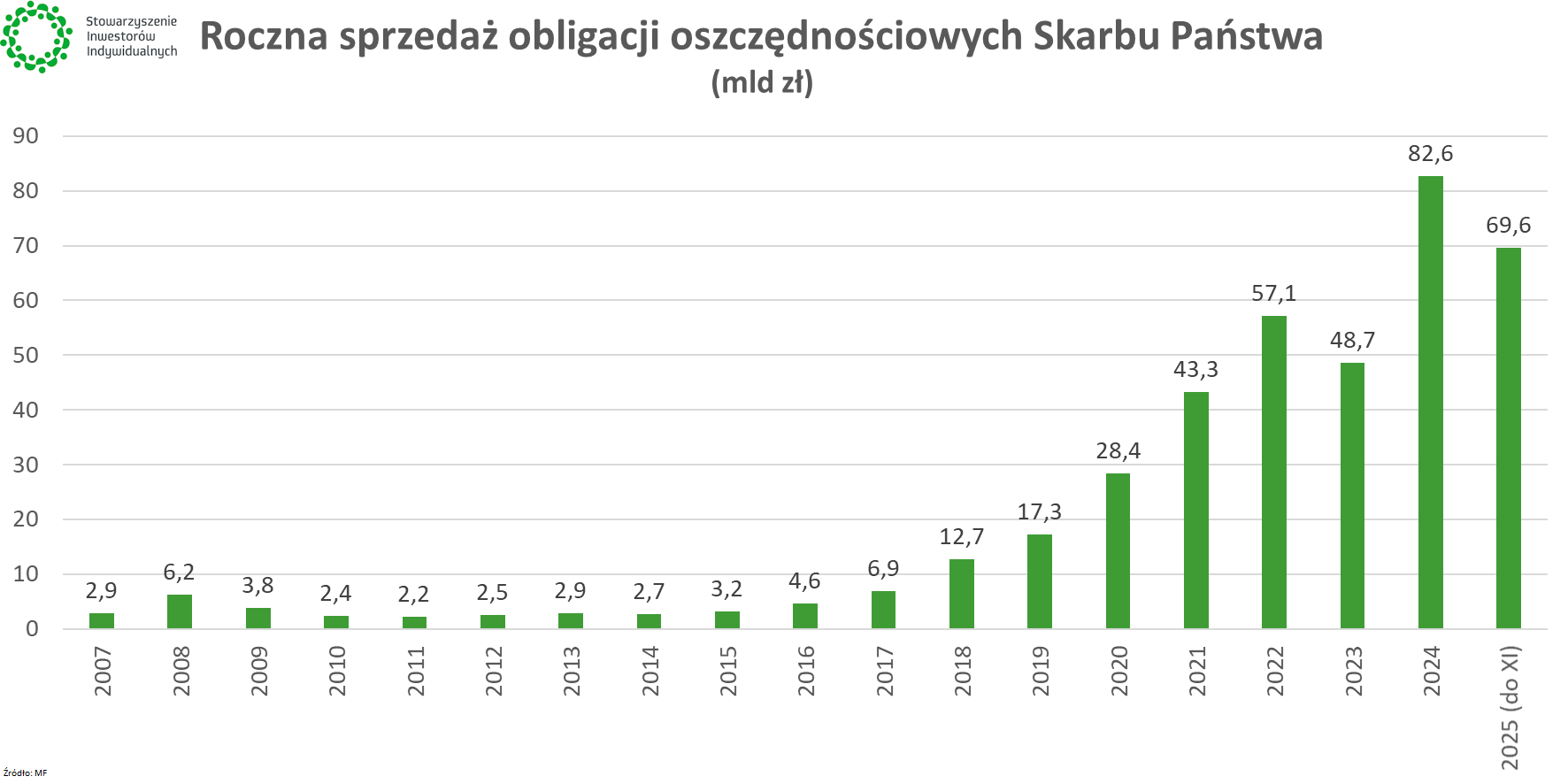

Listopadowy wynik był wyraźnie niższy od tegorocznej średniej (6,32 mld zł). Tym samym łączna sprzedaż po 11 miesiącach sięga 69,56 mld zł, co jest już drugim najwyższym wynikiem w historii. Do pokonania został rekordowy 2024 r., choć do tego wyniku brakuje aż 13 mld zł – taki miesięczny wynik padł tylko raz, w rekordowym czerwcu 2022 r.

Warto wspomnieć, że od listopada MF zdecydowało się na kolejną w tym roku obniżkę oprocentowania. Wcześniej podobne decyzje zapadły w przypadku obligacji oferowanych w maju, czerwcu oraz w sierpniu. Kolejnej obniżki resort finansów dokonał wobec obligacji sprzedawanych w październiku, listopadzie oraz grudniu 2025 r.

Decyzje te miały związek z obniżkami stóp procentowych, których Rada Polityki Pieniężnej dokonywała w maju, lipcu, wrześniu, październiku, listopadzie i grudniu.

Trzyletnie obligacje znów na czele

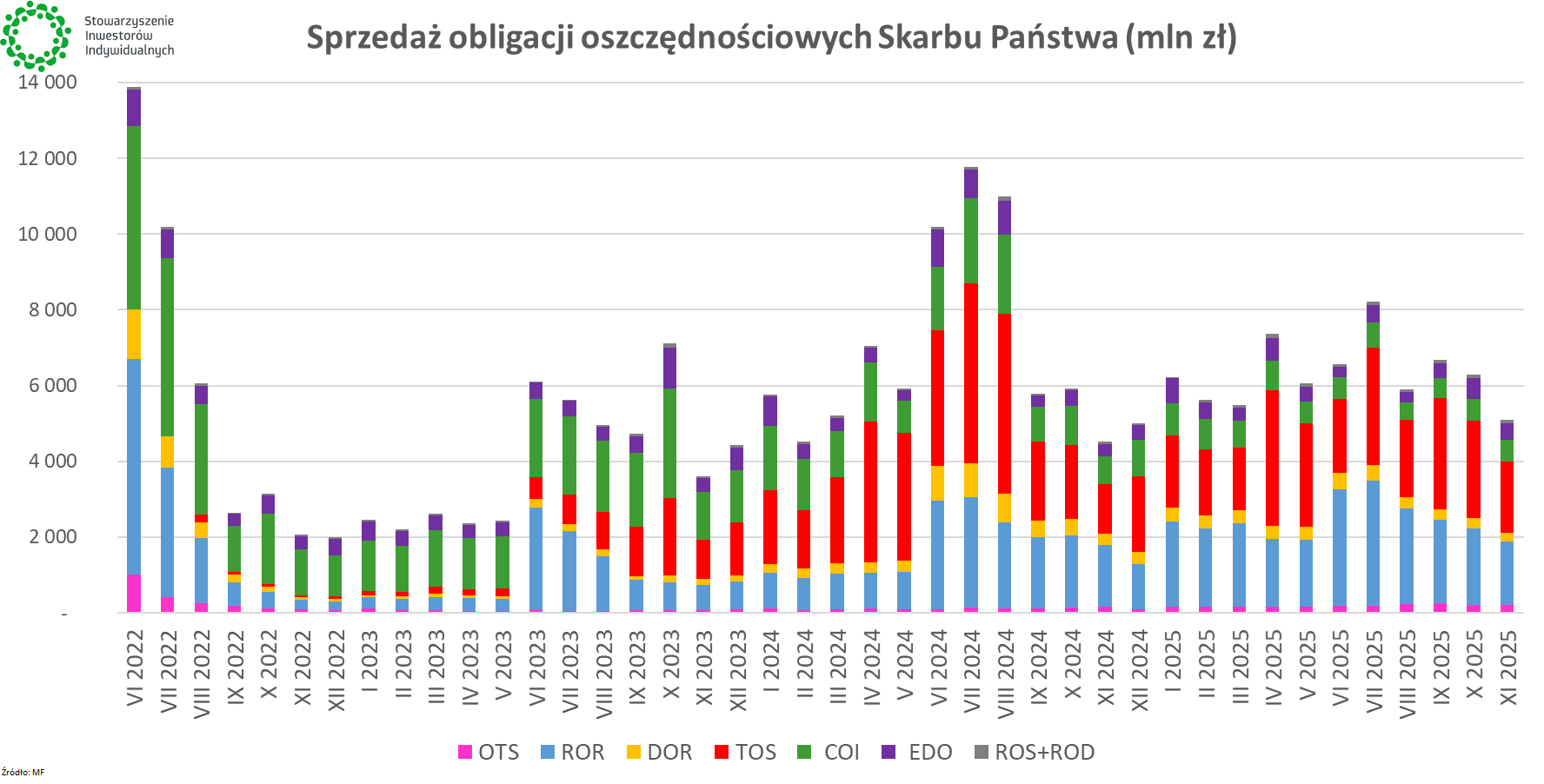

W listopadzie najlepiej sprzedającymi się obligacjami oszczędnościowymi Skarbu Państwa były obligacje trzyletnie o stałym oprocentowaniu (TOS; 36,6%). Podobnie jak w ostatnich miesiącach, blisko jedno trzecia to obligacje roczne, których oprocentowanie oparte jest o podstawową stopę procentową NBP (ROR; 32,9%).

Największą od kwietnia popularnością cieszyły się czteroletnie obligacje indeksowane inflacją (COI; 11,2%). Stabilnie wypadł udział w sprzedaży obligacji dziesięcioletnich (EDO; 8,7%). Jeszcze słabiej sprzedawały się pozostałe obligacje dostępne dla każdego nabywcy: trzymiesięczne (OTS; 4%) oraz dwuletnie oparte o stopę NBP (4,6%).

Spadek ogólnej sprzedaży obligacji sprawił, że wzrósł udział nabywców obligacji przeznaczonych dla beneficjentów programu 800+ (ROS, ROD; 1,9%). Warto przypomnieć, że to właśnie te papiery oferują największe oprocentowanie ze wszystkich obligacji sprzedawanych przez Ministerstwo Finansów.

Sprzedaż obligacji za pośrednictwem rachunków IKE-Obligacje i IKZE-Obligacje (oba dostępne w PKO BP) wyniosła 147 mln zł (2,9% łącznej sprzedaży) wobec 134 mln miesiąc wcześniej. W strukturze sprzedaży pierwsze skrzypce odgrywają IKE (106,6 mln zł) nad IKZE (40,4 mln zł). Szczytu sprzedaży w tej kategorii spodziewać należy się w grudniu i styczniu.

Przypominamy, że jeszcze do końca roku można wykorzystać limity IKE i IKZE przypadające na 2025 r. Nie trzeba inwestować środków, wystarczy je wpłacić na rachunek. Niewykorzystane limity przepadają bezpowrotnie. Od 2026 r. obowiązywać będą nowe, wyższe limity.

Limity wpłat 2025 r. IKE, IKZE, OIPE, PPE

Limity wpłat 2026 r. IKE, IKZE, OIPE, PPE

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w grudniu 2025 r.

|

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje oszczędnościowe: czym są, gdzie kupić i czy warto? [Poradnik]