Obniżka oprocentowania obligacji oszczędnościowych Skarbu Państwa przełożyła się na spadek popytu ze strony oszczędzających. W strukturze sprzedaży widać wpływ obaw o inflację.

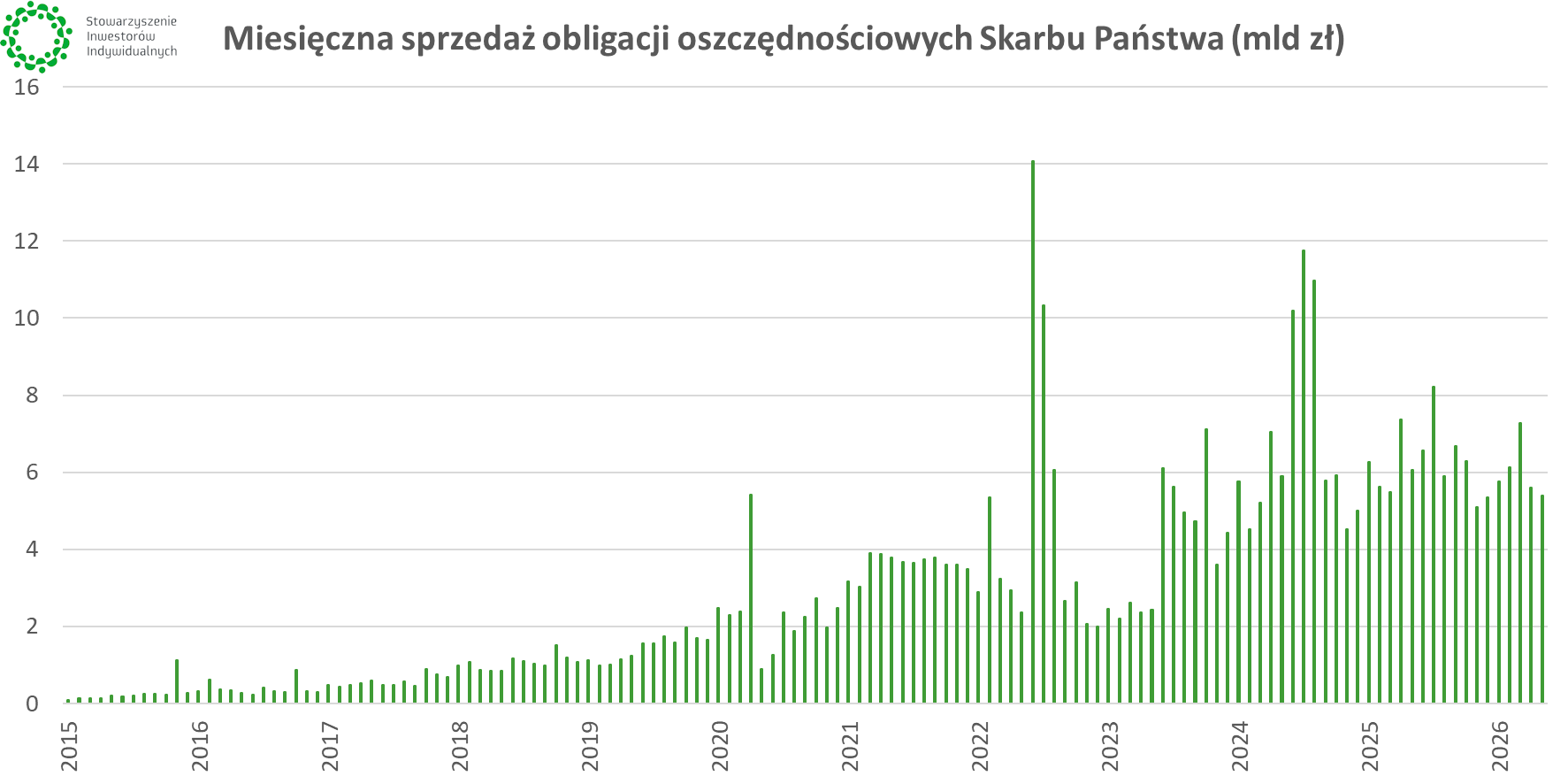

Obligacje oszczędnościowe Skarbu Państwa w maju sprzedawały się najsłabiej od wielu miesięcy. Odwrót od obligacji trzyletnich sygnalizuje, że Polacy obawiają się wzrostu inflacji.

W maju 2026 r. sprzedaż obligacji oszczędnościowych przyniosła Ministerstwu Finansów 5,399 mld zł. To najniższy wynik od grudnia 2025 r.

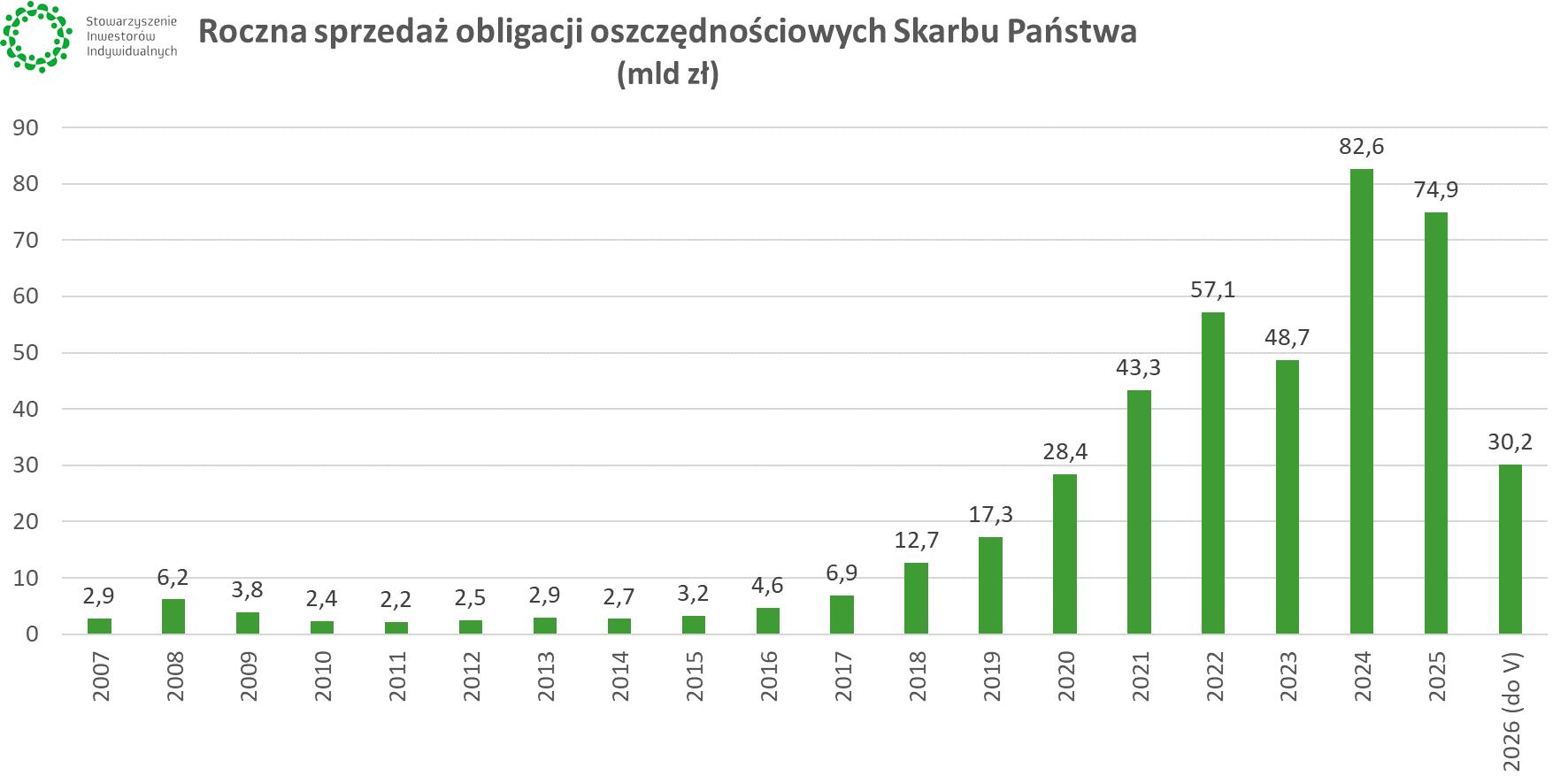

Po pięciu miesiącach łączny tegoroczny wynik sprzedaży to 30,17 mld zł. Utrzymanie tego tempa oznaczałoby, że w całym 2026 r. sprzedaż byłaby niższa od wyników odnotowanych w roku poprzednim.

Omawiając wyniki sprzedaży za maj warto przypomnieć, że na miesiąc ten przypadło utrzymanie oprocentowania obligacji na poziomie z kwietnia (wówczas dokonano obniżki). Więcej na ten temat pisaliśmy w artykule: Obligacje skarbowe – oprocentowanie w maju bez zmian. Wiosenna stabilizacja w ofercie.

Warto dodać, że w trwającym wciąż czerwcu 2026 r. oprocentowanie pozostało bez zmian względem maja i kwietnia: Obligacje skarbowe – oprocentowanie w czerwcu bez zmian. Decyzja w cieniu rosnącej inflacji.

|

📊 Oprocentowanie obligacji oszczędnościowych Skarbu Państwa w kwietniu, maju i czerwcu 2026 r.

|

„Trzylatki” w odwrocie

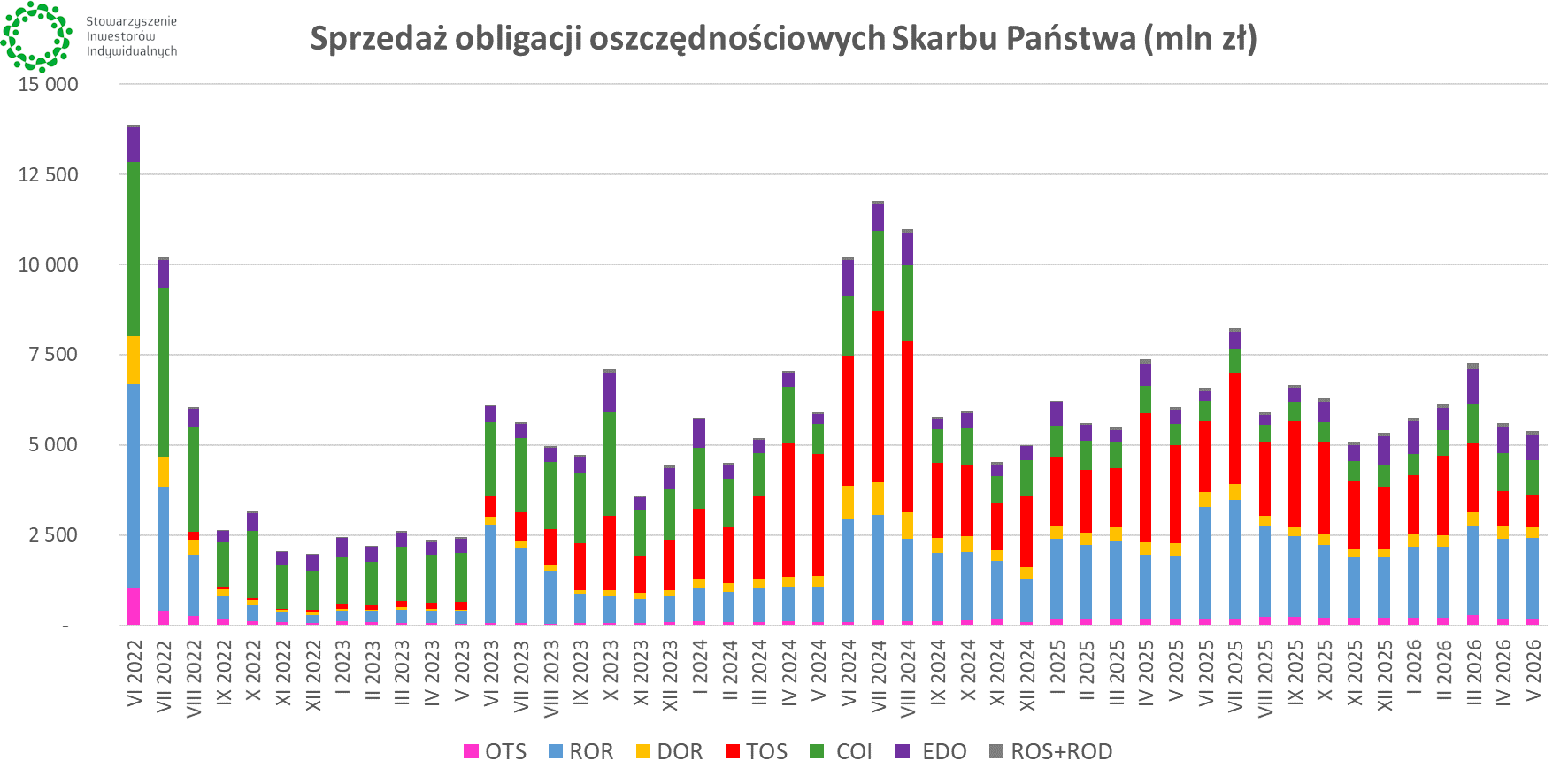

W strukturze sprzedaży obligacji w maju 2026 r. wyraźnie widać dalszy spadek popularności obligacji trzyletnich o stałym oprocentowaniu (TOS; 16,1%, 866,6 mln zł). To najniższy wynik sprzedaży tych obligacji od lipca 2023 r.

Powód takiego stanu rzeczy jest prosty – obligacje trzyletnie oferują możliwość „zablokowania” sobie oprocentowania na poziomie 4,40%. Zakładając, że w najbliższej przyszłości inflacja może wzrosnąć, Polacy mniej chętnie przyjmują takie warunki. Z tego samego powodu, w kwietniu i maju zauważalnie większą niż w miesiącach poprzednich popularnością cieszyły się obligacje czteroletnie indeksowane inflacją. Papiery te w dwóch poprzednich miesiącach odpowiadały za ok 1/5 sprzedaży, czyli ok. 1 mld zł. Dla porównania, ubiegłoroczna średnia miesięczna sprzedaż wynosiła 644 mln zł.

Najpopularniejszymi obligacjami oszczędnościowymi Skarbu Państwa w maju 2026 r. były papiery roczne, oprocentowane stopą referencyjną NBP (brak jakiejkolwiek marży). Obligacje ROR odpowiadały za 41,5% sprzedaży, co przekładało się na 2,2 mld zł.

W maju wzrósł nieco udział obligacji przeznaczonych dla beneficjentów programu 800+: sześcioletnich (ROS; 0,6%) i dwunastoletnich (ROD; 1,7%). Niezmiennie przypominamy, że to właśnie te ostatnie papiery oferują największe oprocentowanie ze wszystkich obligacji sprzedawanych przez Ministerstwo Finansów.

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje oszczędnościowe: czym są, gdzie kupić i czy warto? [Poradnik]