Smyk Holding jest firmą, którą znają chyba wszyscy rodzice małych dzieci w Polsce. W przeciwieństwie do debiutu Diagnostyki, tym razem będą emitowane nowe akcje, które mają zasilić spółkę. Jednak środki te w większości nie pójdą w skalowanie obecnego modelu biznesowego. Wątpliwości budzi też umowa z akcjonariuszem sprzedającym czy plan emisji motywacyjnej. Co zatem planuje spółka? Jak wygląda jej sytuacja finansowa i otoczenie rynkowe? Czy warto wziąć udział w takim IPO? Niniejsza analiza powinna pomóc w znalezieniu odpowiedzi na te pytania.

🟢Zobacz również - Echa Rynku #335 – 2 lata OIPE w Polsce + promocja dla członków SII

🟢Zobacz również – Grupa Azoty – czekanie na Godota czy światełko w tunelu? [Analiza]

1. Informacje o ofercie i historia spółki

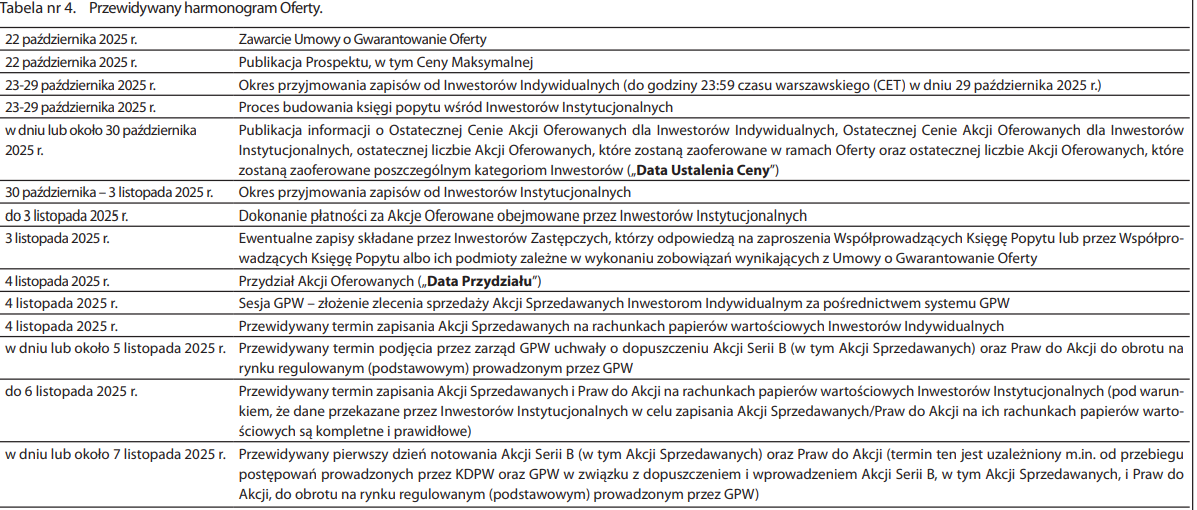

Zgodnie z informacją zawartą w prospekcie emisyjnym, Smyk oferuje nie więcej niż 13,636 mln nowych akcji serii D o cenie maksymalnej na poziomie 13 PLN (tylko dla inwestorów indywidualnych). Oprócz tego główny akcjonariusz: AMC V Gandalf zamierza sprzedać maksymalnie 18,41 mln akcji. Inwestorzy indywidualni mają otrzymać od 10% do 15% emisji akcji. Jeśli spółce uda się uplasować wszystkie akcje po maksymalnej cenie, to Smyk będzie wyceniany na około 856,5 mln PLN. Harmonogram emisji widzimy poniżej:

Źródło: Smyk

Z pełnym prospektem spółki można zapoznac się na tutaj.

Jeśli emisja dojdzie do skutku po cenie najwyższej, tj. 13 zł, to maksymalnie spółka otrzyma około 177,3 mln PLN brutto. Warto wspomnieć, że spółka poniesie od 10,8 mln PLN do 12,9 mln PLN kosztów związanych z przygotowaniem oferty. Oznacza to, że „na czysto” ma otrzymać około 164 - 165 mln PLN. Sama spółka celuje tak, aby wpływy brutto spółki z emisji akcji wyniosły około 150 mln PLN. Cele emisyjne są następujące:

- od 70% do 90% emisji zostanie przeznaczone na zmniejszenie zadłużenia bankowego, co ma przynieść od 12 do 15 mln PLN oszczędności rocznie

- od 10% do 30% ma zostać przeznaczone na sfinansowanie ekspansji międzynarodowej (Rumunia, Czechy, Słowacja, Bułgaria) oraz zwiększenie efektywności operacyjnej grupy Smyk, m.in. poprzez lepsze zarządzanie zapasami.

Cel w postaci spłaty zadłużenia jest trudny do obronienia, ponieważ spółka zakłada rentowność z tej operacji na 8-10% rocznie, co może sugerować, że zarząd nie sądzi, że skalując swoją działalność, jest w stanie osiągnąć wyższą stopę zwrotu z zainwestowanego kapitału ważoną ryzykiem. Czyli na razie zarząd woli wróbla w garści (redukcję długu) niż gołębia na dachu (szansę na skalowanie działalności). Inaczej trudno zrozumieć dlaczego większość środków, które mają trafić do spółki ma pójść na oddłużenie.

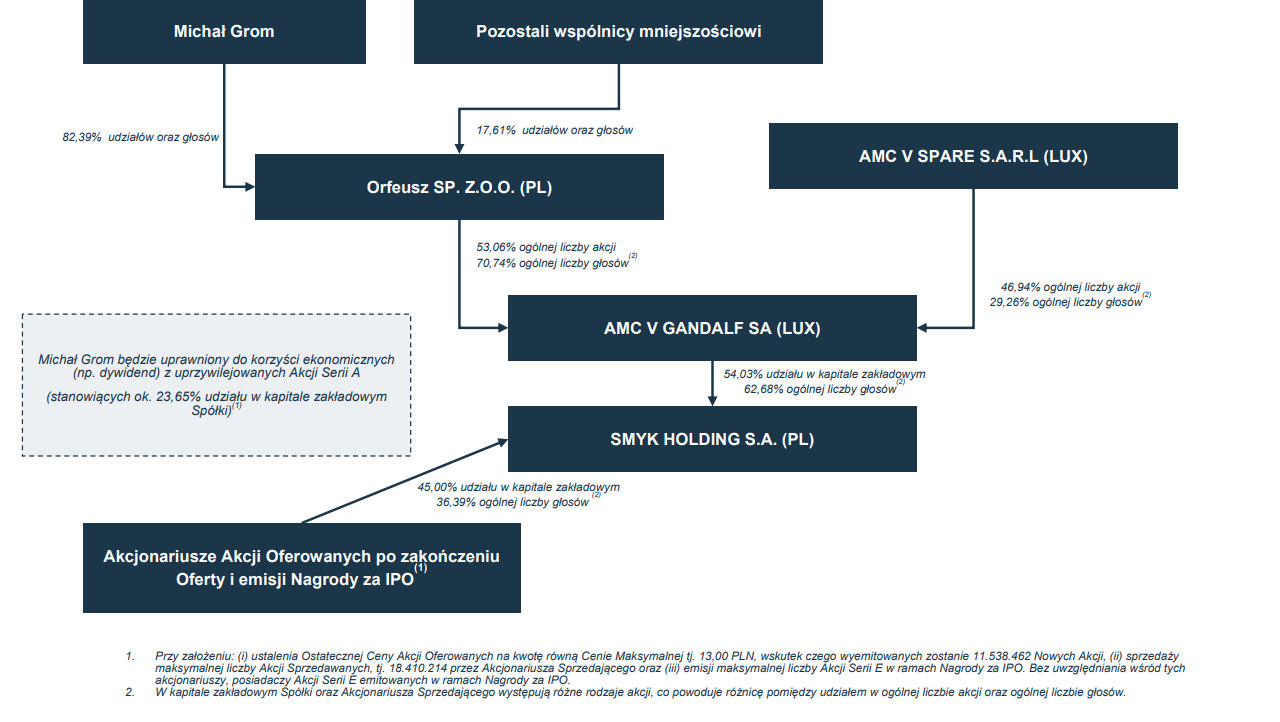

Źródło: obecny schemat spółki

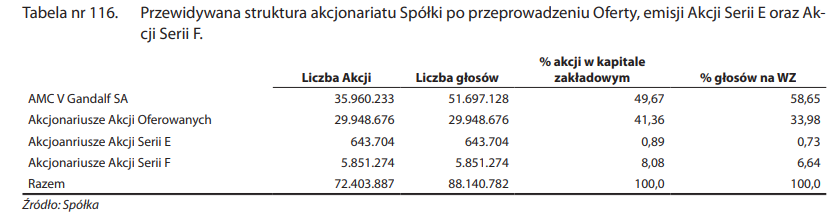

Warto jeszcze wspomnieć o tym, że spółka w najbliższych latach może wyemitować ponad 5,8 mln akcji w ramach programu motywacyjnego (8,08% kapitału zakładowego przy założeniu uplasowania wszystkich emitowanych akcji serii D), co będzie miało miejsce, jeśli kadra zarządzająca zrealizuje cele dla całej firmy (osiągnięty poziom EBITDA) jak i indywidualne KPI-e. Emisje mają dotyczyć akcji serii E i F. Docelowo tak może wyglądać akcjonariat po emisji akcji serii D (11,5 mln), sprzedaniu akcji przez dotychczasowego akcjonariusza (18,41 mln) oraz zrealizowanie programu motywacyjnego (seria F). Dodatkowo mogą zostać wyemitowane 0,64 mln akcji serii E w związku z

„nagrodą za IPO”. Beneficjentami takiej emisji będą osoby, które są wymienione w ramach programu motywacyjnego.

Źródło: Smyk

Jednak odliczając wpływ programu motywacyjnego, który jest rozłożony na 9 najbliższych lat, po IPO liczba akcji ma wynieść na chwilę obecną 65,9 mln. Przy cenie 13 PLN za akcje, daje to wycenę na poziomie 856,7 mln PLN.

Smyk – historia spółki

Kiedy już wiemy, jak wygląda oferta spójrzmy jeszcze na historię spółki. Początki spółki sięgają 1952 roku, gdy otwarto Centralny Dom Towarowy (CDT) przy Alejach Jerozolimskich w Warszawie. W 1977 roku w CDT powstał pierwszy w Polsce wielkopowierzchniowym sklepie w całości dedykowanym dzieciom. Sklep miał nazwę SMYK i do 1994 roku był zarządzany przez państwo. W 1994 roku Domy Towarowe Centrum (właściciel sklepu SMYK) został przejęty przez fundusz inwestycyjny Eastbridge (właściciela sieci Empik). W 2011 roku w przypadku sieci sklepów dla dzieci został przeprowadzany wykup managerski przez byłych managerów Eastbridge. W 2016 roku SMYK znowu zmienił właściciela, którym został fundusz private equity Bridgepoint, a transakcja miała wartość 1,06 mld PLN. Za to po 8 latach nastąpił drugi wykup managerski, tym razem przez Michała Groma (prezesa SMYK) oraz Macieja Zużałka (były prezes Ten Square Games) przy pomocy funduszu AMC (Accession Capital Partners). W wyniku transakcji kontrolę nad siecią sklepów przejął Michał Grom przy pomocy funduszu AMC V Gandalf. Mamy więc firmę, która w ciągu ostatnich kilku lat kilka razy zmieniała właściciela.

🟢 Sprawdź – Zniżki SII: inwestujesz raz - zyskujesz wielokrotnie. Sprawdź naszą ofertę zniżek!

Od 2001 roku Smyk rozwijał ofertę marek własnych, wtedy powstał COOL CLUB, który skupiał się na odzieży dziecięcej. Natomiast w 2005 roku powstała marka SMIKI (zabawki i akcesoria). Od 2006 roku rozpoczęto ekspansję zagraniczną, udało się zeskalować działalność w Rumunii, natomiast porażką okazała się próba ekspansji do Niemiec (spółka wycofała się z prowadzenia tam działalności w 2016 roku). Za to rozwój na rynku ukraińskim nie spełnił pokładanych w nim nadziei.

🟢Weź udział i wygraj nagrody! – Ogólnopolskie Badanie Inwestorów

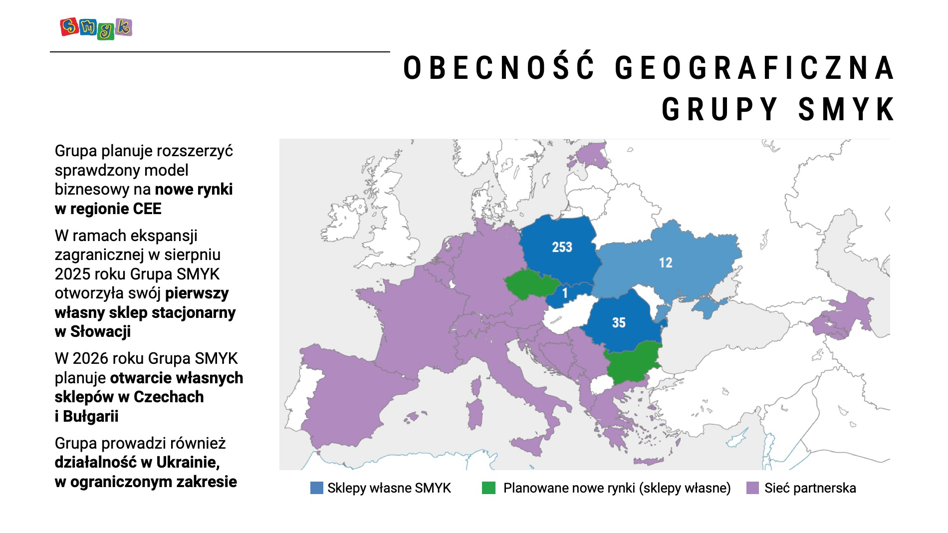

Lata 2013-2017 to dynamiczny rozwój sieci w Polsce. W tym okresie liczba sklepów wzrosła o 50% do 150. W 2024 roku liczba sklepów na rodzimym rynku przekroczyła 250. Na koniec maja 2025 roku sieć sklepów liczyła 299 punktów, z czego 253 w Polsce. Wspomnę tylko, że od 2022 roku widoczna jest poprawa rentowności biznesu, który w czasie COVID-19 przechodził ciężkie chwile. Spółka jest jednym z liderów na rynku zabawek, odzieży i akcesoriów dla dzieci oraz ma już silny przyczółek w Rumunii. Sieć sklepów ma w planach dalsze skalowanie działalności w Czechach, Słowacji, Bułgarii oraz zwiększenie udziałów rynkowych w Polsce, Rumunii oraz Ukrainie.

Źródło: Smyk

2. Profil działalności i model biznesowy

Obecnie Smyk to jeden z czołowych sprzedawców zabawek, akcesoriów i odzieży dla dzieci w Polsce oraz Rumunii. Spółka stawia na rozwój omnichanelowy. Z jednej strony powiększa się liczba sklepów stacjonarnych, z drugiej strony kładziony jest nacisk na rozwój sprzedaży online. Łączyć te dwa kanały ma rozwój takiej usługi jak Click & Collect (zamów online i odbierz w sklepie).

Sklepy stacjonarne

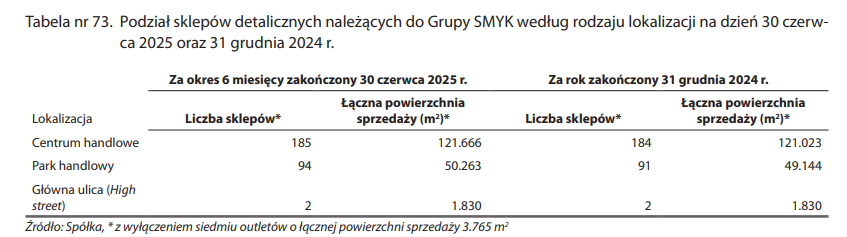

Sklepy SMYK są zlokalizowane głównie w centrach handlowych (185 sklepów), wynika to z tego, że te miejsca gromadzą duży traffic, co zwiększa szansę na pozyskanie klientów. Na koniec czerwca 2025 roku 94 sklepy były zlokalizowane w parkach handlowych. Takie placówki dotyczą głównie sklepów w mniejszych miastach, gdzie nie ma dużych i popularnych galerii.

Źródło: Smyk

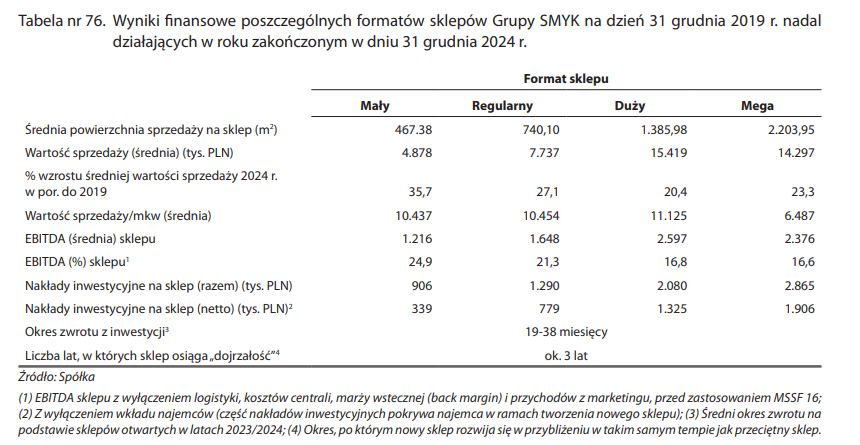

Warto jednak pamiętać, że różne formaty sklepów mają inne charakterystyki. Im większy sklep, tym większe nominalne obroty, co można tłumaczyć tym, że większa liczba SKU powoduje:

- większą wartość koszyka

- więcej klientów (skuszonych szerszą ofertą)

Jednak jeśli przeliczymy sprzedaż na metry kwadratowe, to najsłabiej wypadają sklepy w formacie mega. Są one pod względem nominalnego kosztu czynszu najdroższe oraz generują najniższą oczyszczoną rentowność EBITDA. Małe sklepy wypadają efektywnościowo lepiej, ponieważ w takich punktach mamy:

- niższy nominalny czynsz (tj. niższe nominalne koszty stałe)

- najszybciej rotujące SKU (mały metraż wymusza optymalizację asortymentu)

Około 97% sklepów generuje dodatnią Skorygowaną EBITDA (z wyłączeniem pozycji jednorazowych), a większość sklepów generuje Skorygowaną EBITDA (z wyłączeniem pozycji jednorazowych) przekraczającą 10%. - prospekt emisyjny

Źródło: Smyk

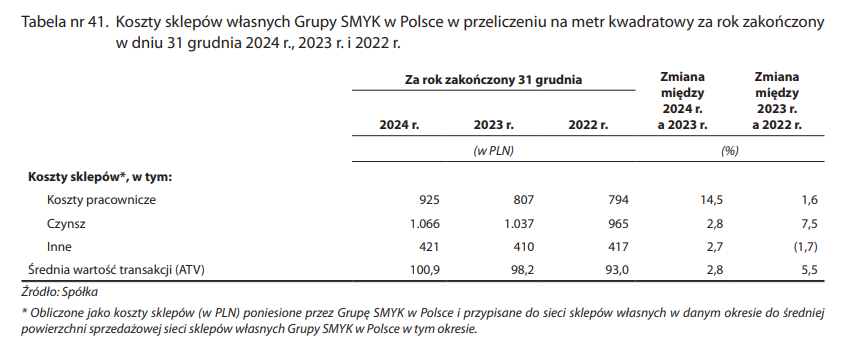

Warto spojrzeć jeszcze na koszty sklepów w przeliczeniu na metr kwadratowy. Widać zarówno wzrost kosztów pracowniczych, jak i najmu powierzchni. Dla spółki konieczne jest zatem wzrost liczby i wartości transakcji.

Źródło: Smyk

Warto wspomnieć, że spółka rozwija się głównie w mniejszych miastach, ponieważ tam uważa, że nasycenie rynku sklepami o podobnym formacie nie jest jeszcze optymalne. W prospekcie możemy przeczytać, że:

W okresie od 1 stycznia 2022 r. do 30 czerwca 2025 r. około 60% nowych sklepów Grupy zostało otwartych w parkach handlowych i centrach handlowych o średniej powierzchni najmu brutto (GLA) wynoszącej około 10.000 m², w miastach o liczbie mieszkańców do około 50.000. W Polsce Grupa rozszerzyła swoją obecność na miasta o niższej gęstości zaludnienia – w niektórych przypadkach liczące zaledwie 12.000 mieszkańców – pod warunkiem, że posiadają one status powiatu. W Rumunii Grupa koncentruje się na miastach o populacji przekraczającej 30.000 mieszkańców. - prospekt emisyjny

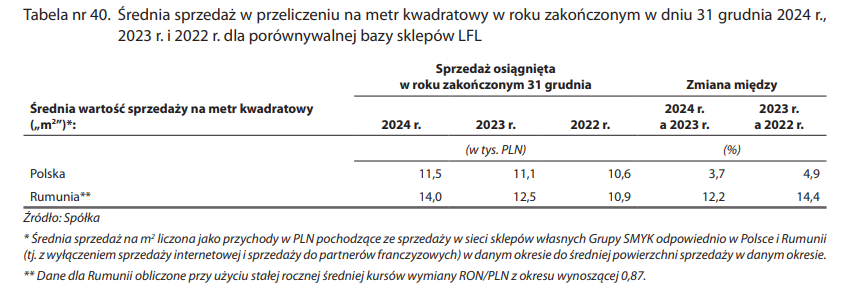

Warto zauważyć, że w Rumunii spółka osiąga wyższy przychód na m2. Wynika to po części z tego, że liczba sklepów w tym kraju jest mniejsza niż w Polsce, z tego powodu najprawdopodobniej w Rumunii sieć Smyk ma lepszą “średnią” lokalizację (z reguły sieć się rozwija od miejsca z potencjalnie najwyższym IRR). Innym wytłumaczeniem jest większa dzietność w Rumunii na jedną kobietę, co zwiększa wydatki na dzieci w przeliczeniu na gospodarstwo domowe.

Źródło: Smyk

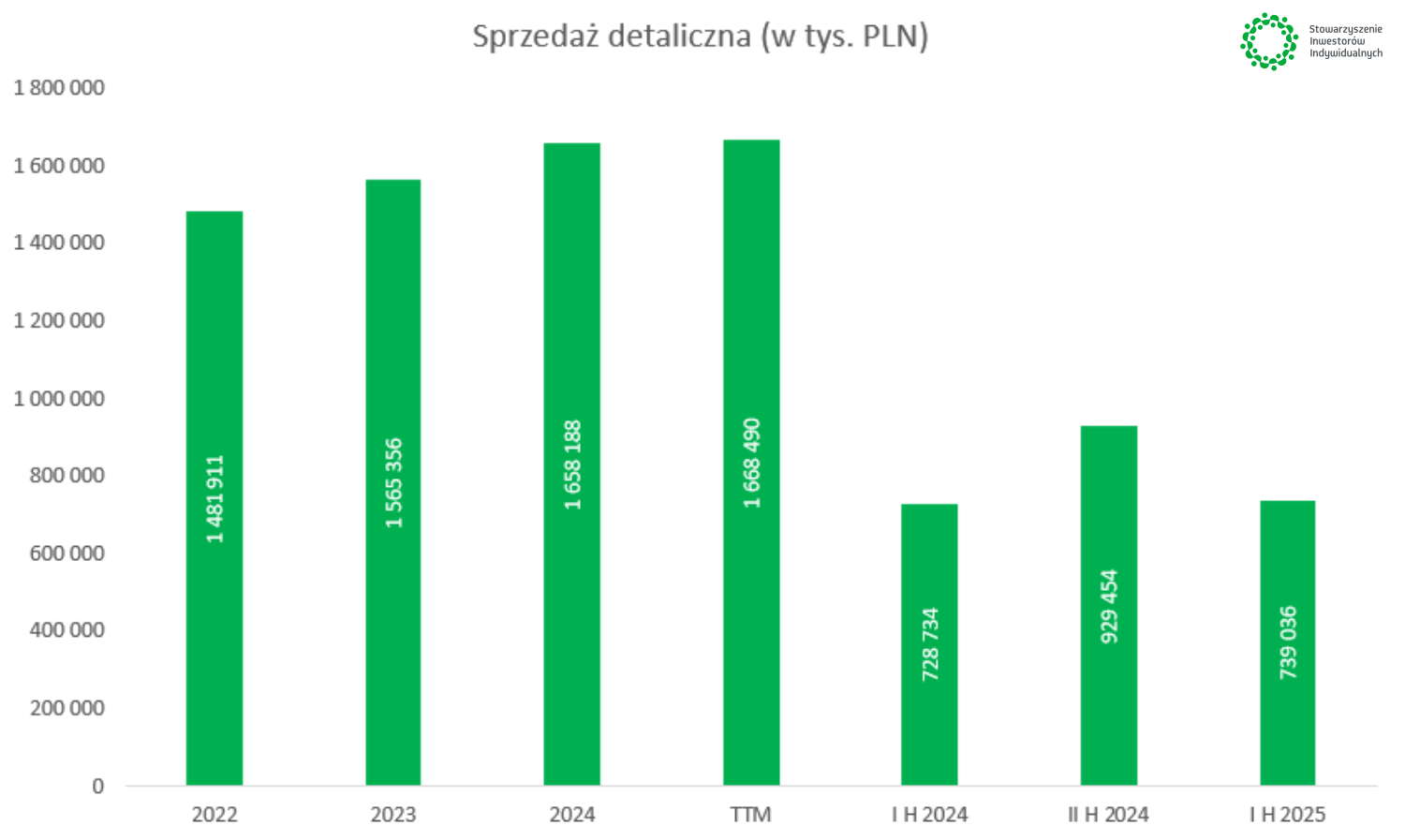

Spółka stale zwiększa sprzedaż detaliczną we własnej sieci sklepów. Wynika to zarówno ze wzrostu LfL jak i zwiększenia liczby punktów sprzedaży.

Źródło: opracowanie własne

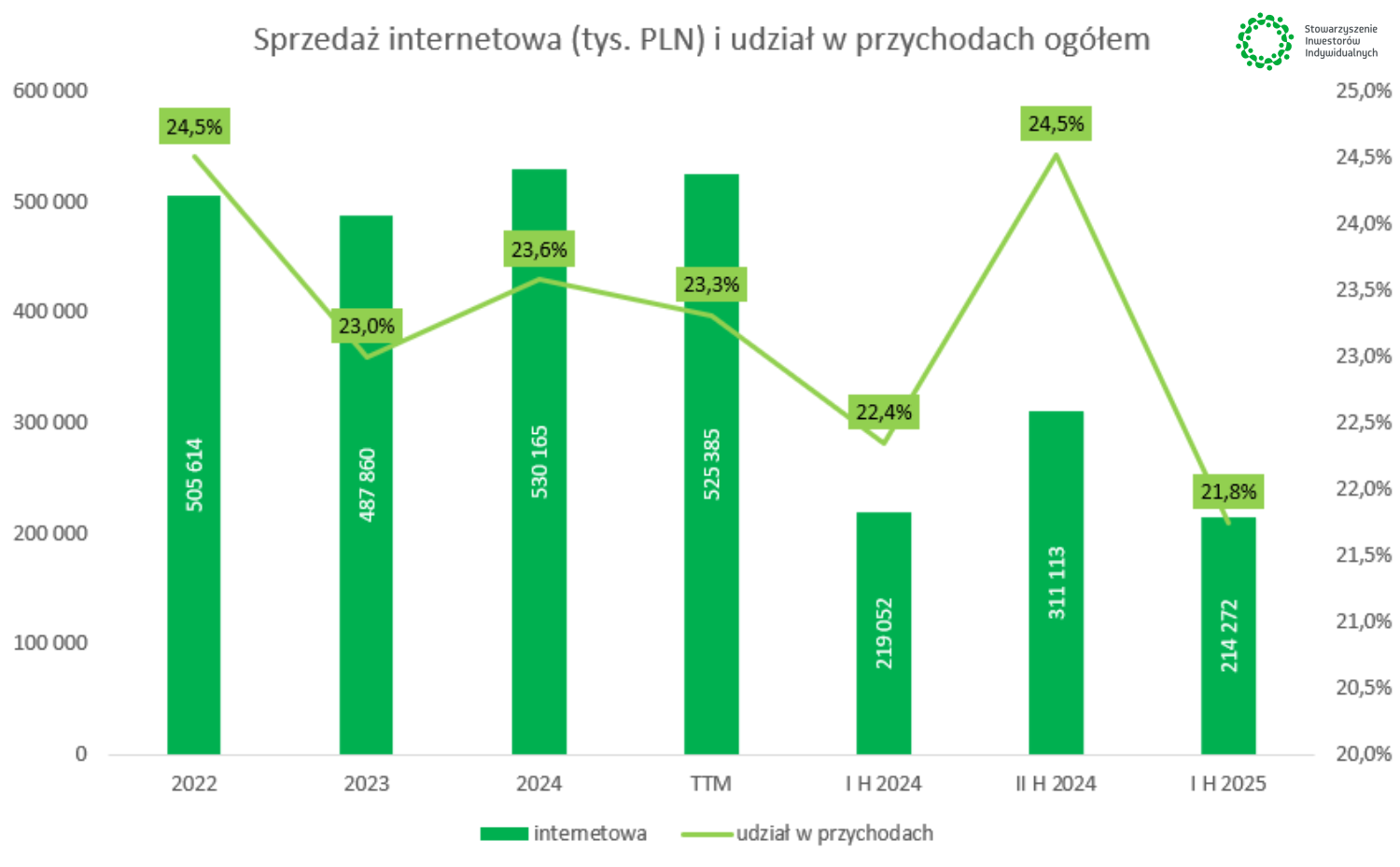

Sprzedaż internetowa

Warto jednak wspomnieć, że sieć Smyk nieco inaczej rozwija ofertę online, ponieważ koszt dodatkowego SKU nie jest tak duży w magazynie jak w sklepie stacjonarnym (gdzie trzeba zadbać o odpowiednią ekspozycję półkową, wygodę zakupową itp.). W efekcie wprowadzane są do oferty produkty, które mogą zainteresować głównego klienta czyli kobiety. Z tego powodu pojawia się całkiem sporo produktów związanych z pielęgnacją ciała, włosów, dekoracje, perfumy, naczynia kuchenne. Testowana jest także oferta odzieży dla kobiet.

https://www.smyk.com/dziecko-mama/kosmetyki-dla-mam.html?p=2

W 2024 roku sprzedaż internetowa to 23,6% obrotów grupy Smyk, co jest wynikiem nienajgorszym, ale wciąż za małym, aby w znaczący sposób zmienić model biznesowy spółki. Nadal większość kapitału jest zaangażowane w prowadzenie i skalowanie stacjonarnej sieci sprzedaży. To co jeszcze jest widoczne, to że udział sprzedaży internetowej w przychodach ogółem nie rośnie mocno. Warto wspomnieć, że w I H 2025 roku prawie 50% zamówień internetowych zostało odebranych w ramach Click & Collect.

Źródło: opracowanie własne

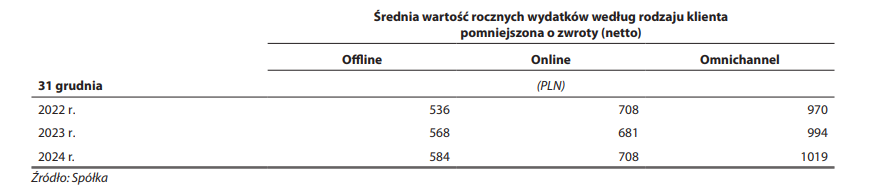

Co istotne, rozwój sprzedaży online jest ważny, ponieważ tacy klienci generują większe przychody roczne niż osoby kupujące w sklepach.

Źródło: Smyk

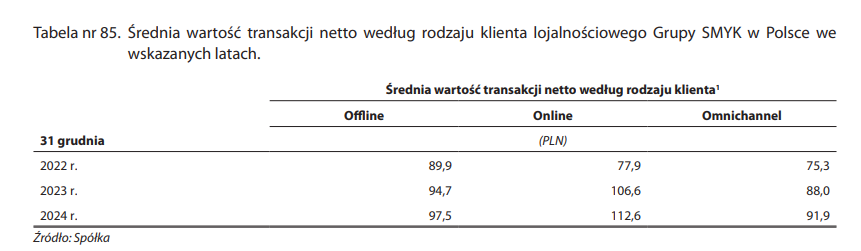

Co również ważne, średni koszyk nie różni się tak bardzo między klientem stacjonarnym a internetowym. Za większą różnicę odpowiadają najprawdopodobniej częstsze zakupy w ciągu roku.

Źródło: Smyk

Marki własne: potencjał na wzrost marży i unikalność oferty

Spółka stara się rozwijać ofertę swoich własnych produktów, ponieważ zapewniają one wyższą marżę. Dotyczy to głównie odzieży dla dzieci oraz zabawek i akcesoriów. Obecnie ponad połowa przychodów jest generowana dzięki segmentowi marek własnych:

Marki własne Grupy, w tym projektowane wewnętrznie marki odzieżowe, odpowiadają za 1.158 mln PLN przychodów z umów z klientami Grupy w roku zakończonym 31 grudnia 2024 r. w porównaniu z 1.055 mln PLN w roku zakończonym 31 grudnia 2022 r., co oznacza CAGR na poziomie 4,75%. Poza markami własnymi, Grupa oferuje także szeroką gamę marek zewnętrznych, w tym LEGO, Fisher-Price, Hasbro, Mattel i innych uwielbianych przez najmłodszych produktów. - prospekt emisyjny

Najważniejszą marką jest COOL CLUB, który pozycjonuje się jako marka ekonomiczna, tańsza od wielu sieci fast fashion:

Co do zasady średnie ceny produktów odzieżowych COOL CLUB są niższe w porównaniu ze średnimi cenami oferowanymi przez sieci fast fashion (ZARA i C&A i znacznie niższe od cen wiodących specjalistów od mody dziecięcej (OKAIDI, Coccodrilo). Średnie ceny odzieży i obuwia COOL CLUB są o około 30-50% niższe od cen wiodących specjalistów mody dziecięcej. - prospekt emisyjny

Wprowadzenie nowej linii odzieżowej to złożony proces, który często trwa nawet 10 miesięcy. Wynika to z tego, że najpierw trzeba zaprojektować nowy produkt (zajmuje się tym własny zespół projektantów mody) oraz pozyskać producentów. Ta część trwa zwykle około 16 tygodni (ok. 4 miesiące). Kupcy wraz z projektantami decydują o materiałach i dodatkach odzieżowych. Następnie przygotowywane są prototypy i próbki. Dopiero potem już zaakceptowane produkty są dostarczane do sklepów. Produkcja jest zlecana zewnętrznym producentom, głównie z Azji Południowo-Wschodniej (Chiny i Bangladesz), a na dzień 31 grudnia 2024 r. około 97,5% produktów marki COOL CLUB było produkowanych w Azji.

Rozwijana jest także marka SMIKI, która pozycjonuje się jako niska lub średnio-niska półka cenowa. Produkty są często o 10%-20% poniżej ceny produktów uchodzących przez klientów za markowe.

W przypadku SMIKI proces produkcyjny trwa od 9 do 12 miesięcy. Wynika to z tego, że produkty są znacznie bardziej skomplikowane w produkcji, a gotowe wyroby muszą mieć przeprowadzoną kontrolę jakości, przeprowadzone testy bezpieczeństwa.

Dzięki współpracy z około 110 dostawcami w ramach marek własnych dostawy realizowane są od dwóch do dziesięciu razy w roku na każdego z nich, co pozwala utrzymać ciągłość cyklu zakupowego. Główna selekcja produktów odbywa się dwa razy do roku, natomiast mniejsze nowości wprowadzane są sukcesywnie w ciągu roku, aby stale odświeżać ofertę. Cykl życia produktu zazwyczaj wynosi od dwóch do trzech lat. Po wprowadzeniu na rynek kolejne zamówienia są składane co 4-6 miesięcy, w zależności od wyników sprzedaży i aktualnych trendów. Na Datę Prospektu Spółka nie jest uzależniona od żadnych procesów produkcyjnych w sposób istotny dla działalności lub rentowności Spółki. - prospekt emisyjny

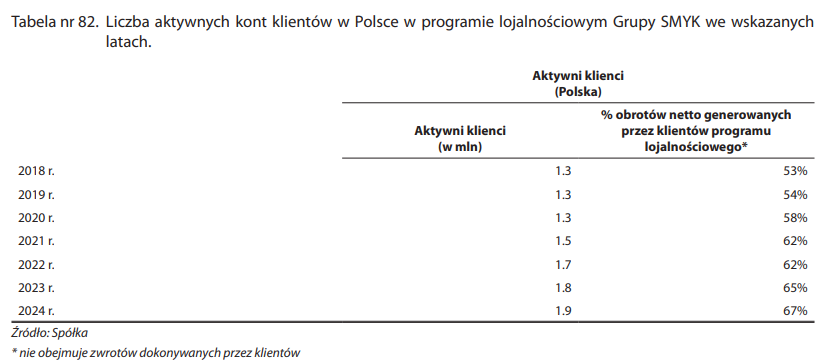

Program lojalnościowy

Obecnie klienci spółki, którzy są członkami programu lojalnościowemu generują około 67% przychodów grupy Smyk, dla porównania 6 lat temu było to około 53%. Rozwój aplikacji ma pomóc spółce w następujących elementach:

- lepiej poznać preferencje zakupowe swoich klientów

- zwiększyć przywiązanie klientów do sieci Smyk

- zachęcić do częstszego odwiedzania sklepów stacjonarnych lub strony internetowej

- zachęcanie do korzystania z usługi Click& Collect

Fundamentem tej wielopokoleniowej relacji jest wysoce skuteczny program lojalnościowy SMYK, który zachęca do kolejnych wizyt w sklepie lub na stronie internetowej, zwiększa zaangażowanie kupujących (ponad 41% polskich klientów jest zarejestrowanych w programie) i gromadzi o nich cenne dane, umożliwiające spersonalizowanie oferty i retencję klientów. Program lojalnościowy przyczynia się do długotrwałej retencji klientów – 65% członków programu w Polsce pozostaje aktywnych po 5 latach, a 60% klientów robi zakupy w SMYK od ponad 7 lat (wśród posiadaczy kart lojalnościowych). - prospekt emisyjny

Uczestnicy programu otrzymują 1 punkt, za każdą wydaną złotówkę. Łącznie 333 pkt. przekładają się na 10 PLN kuponu rabatowego. Spółka chwali się w prospekcie, że dzięki programowi uzyskała dane kontaktowe około 2,4 mln klientów w Polsce.

Zgodnie z danymi zaprezentowanymi przez spółkę, na koniec II kw. 2025 roku program lojalnościowy obejmował 5,4 mln kont w Polsce, z tego aktywnych było 2,2 mln. Oznacza to, że 40,7% kont było aktywnych w ciągu 12 miesięcy. Natomiast na koniec IV kw. 2024 roku liczba kont w Polsce wyniosła 3,25 mln, natomiast liczba aktywnych kont wyniosła 1,9 mln (58,5% kont było aktywnych). Jest to zastanawiające, że liczba kont wzrosła w 2025 roku o 66,2%, natomiast liczba aktywnych klientów wzrósł o 15,8%. Trudno zrozumieć tak dużą dysproporcję między tymi dwoma wartościami. W prospekcie emisyjnym można znaleźć informację, że uczestnicy programów lojalnościowych częściej kupują produkty i mają wyższą średnią wartość zakupów:

Istnienie rosnącej społeczności zaangażowanych klientów generuje przyrost wartości dla Grupy SMYK. Średnie wydatki członków programu lojalnościowego (w Polsce) są o 33% wyższe niż w przypadku pozostałych klientów. Z kolei w przypadku klientów internetowych średnie wydatki członków programu lojalnościowego (w Polsce) są o 107% wyższe niż w przypadku klientów niekorzystających z karty lojalnościowej i wyniosły odpowiednio 507 PLN netto i 245 PLN netto dla całej bazy klientów (średnia wartość zamówień netto na smyk[.]com). (...) Ponadto w 2024 r. Grupa odnotowała przeciętnie 6,9 transakcji zakupu rocznie w kanałach online i stacjonarnych w przypadku członków programu lojalnościowego w porównaniu z 1,7 transakcji zakupu rocznie, wyłącznie w kanale online, w przypadku klientów niekorzystających z karty lojalnościowej. Natomiast średni roczny wskaźnik zakupów w wyłącznie dla 10% najaktywniejszych klientów Grupy SMYK na dzień 30 czerwca 2025 r. za ostatnie 12 miesięcy wyniósł 21,9 w obu kanałach (23,3 na dzień 31 grudnia 2024 r.) - prospekt emisyjny

Źródło: Smyk

Wspomnę tylko, że średni użytkownik programu lojalnościowego kupuje średnio 6,9 razy w trakcie roku, czyli 3-razy częściej niż klienci internetowi nie posiadający karty (lub nieużywający jej).

Logistyka – ważny element rozwoju spółki

Model omnichannel oraz skalowanie działalności online jest możliwe tylko w przypadku istnienia sprawnej logistyki oraz efektywnego zarządzania kapitałem obrotowym. Najważniejszym elementem jest zautomatyzowany magazyn w Łodzi, który jest centrum dystrybucyjne dla logistyki w Europie Środkowo-Wschodniej. Jak zobaczymy później w podsumowaniu wyników, zmiana strategii miała wymierną korzyść dla spółki.

Grupa wdrożyła strategiczną transformację logistyczną, co obejmowało uruchomienie wysoce zautomatyzowanego centrum dystrybucji omnichannel w Łodzi o powierzchni magazynowej około 68.000 m² (...) Inicjatywa ta miała na celu zwiększenie odporności łańcucha dostaw, poprawę wydajności dostaw i wsparcie ekspansji Grupy w trybie omnichannel. Chociaż transformacja miała przejściowy, niekorzystny wpływ na poziom usług w kanale online, ostatecznie zapewniła Grupie lepsze odpowiadanie na zmieniające się oczekiwania klientów w zakresie szybkości i niezawodności realizacji zamówień. - prospekt emisyjny

Jednak jeśli spółka myśli o dalszym skalowaniu działalności w Rumunii, Czechach, Słowacji, Węgrzech czy Bułgarii w dłuższym terminie potrzebny będzie kolejny magazyn. Jeśli spojrzy się na mapę to, logicznym miejscem na taki magazyn wydają się Węgry (bliskość do Czech, Słowacji i Rumunii).

Co znajdziesz w dalszej części analizy?

- Informacje na temat otoczenia rynkowego

- Analizę wyników finansowych

- Informacje o kluczowych czynnikach ryzyka

- Informacje o strategii rozwoju

- Podsumowanie wraz ze spojrzeniem na wycenę spółki

Źródło: Smyk

3. Otoczenie rynkowe

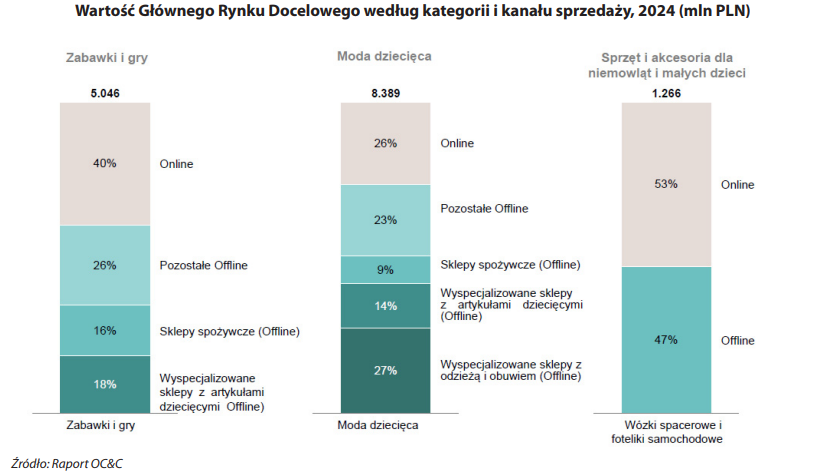

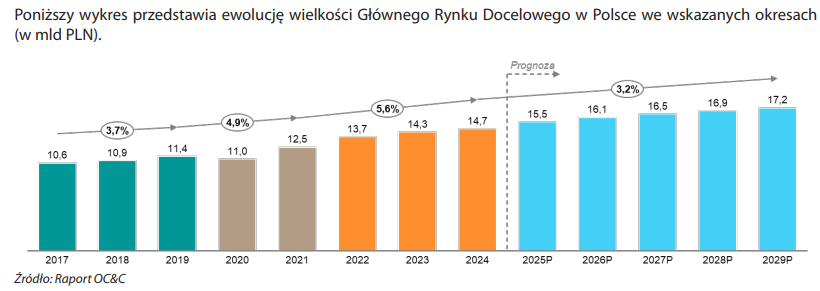

Polski rynek zabawek, akcesoriów, odzieży dla dzieci i niemowląt jest już dojrzały, co oznacza że rośnie w jednocyfrowym tempie w ślad za rosnącymi dochodami ludności. Według raportu OC&C cały TAM (całkowity rynek docelowy) do którego odwołuje się spółka wynosi około 14,7 mld PLN i rósł w latach 2021 - 2024 średniorocznie o 5,6%. Zgodnie z informacjami zawartymi w raporcie rynek docelowy ma wzrosnąć do 2029 roku do poziomu 17,2 mld PLN.

Źródło: Smyk

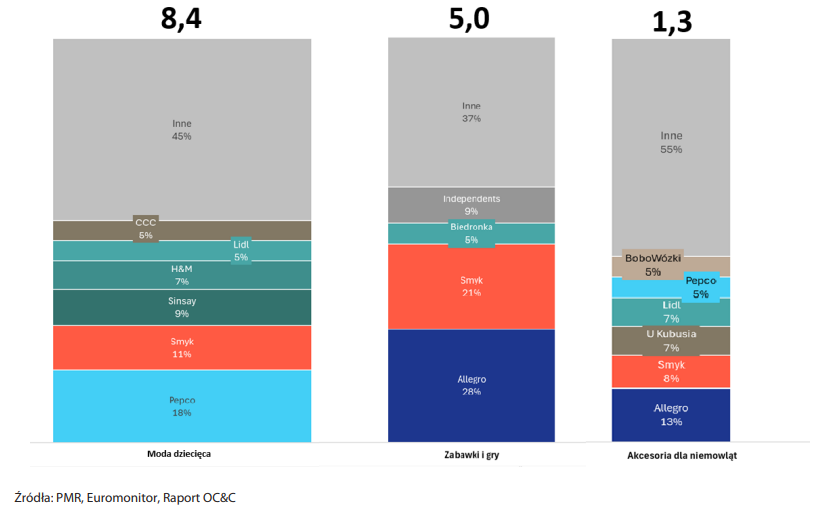

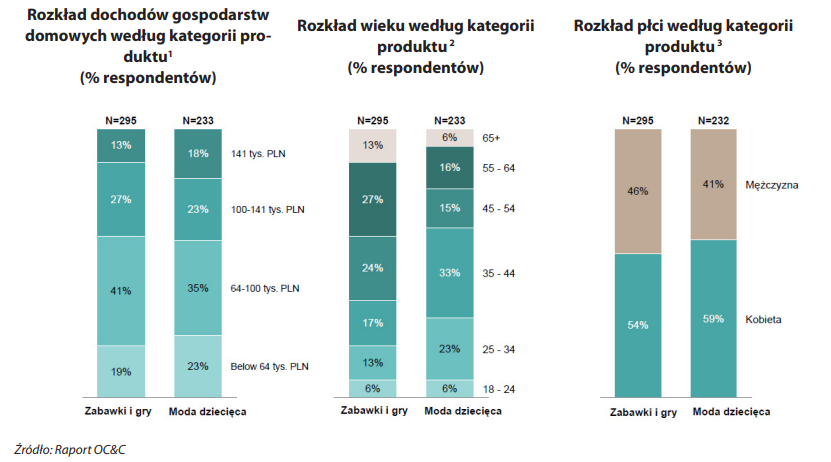

Najmocniejszą pozycję Smyk ma na rynku zabawek i akcesoriów. Udziały w tym segmencie wynoszą 21%, co daje spółce drugie miejsce (za Allegro z 28% udziałów). Według Euromonitor spółka ma najsłabszą pozycję w akcesoriach dla dzieci, gdzie nie ma specjalnie większej pozycji niż U Kubusia czy Lidl. Za to w segmencie ubrań dla dzieci Smyk musi rywalizować m.in. z silnym na tym rynku Pepco, czy Sinsay. Trzeba pamiętać także o silnym zagrożeniu z Chin (m.in. Shein, Temu). Kolejnym potencjalnym wyzwaniem na rynku rzeczy dla dzieci jest rozwój platform oferujących możliwość sprzedaży używanych ubrań, akcesoriów czy zabawek (np. Vinted)

Źródło: Smyk

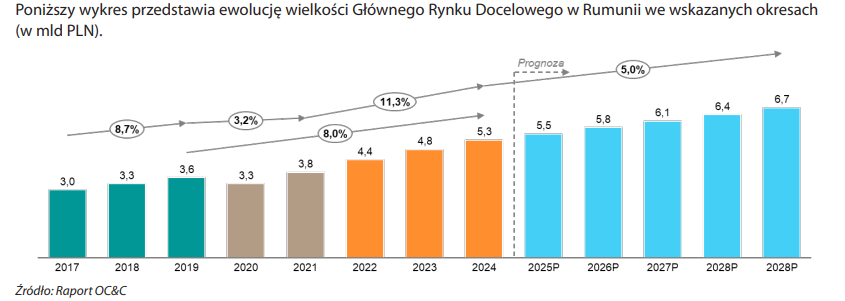

Znacznie większy potencjał wzrostu ma Smyk w Rumunii. Wynika to zarówno z szybszego wzrostu rynku (CAGR w latach 2021-2024 na poziomie 11,3% i prognozy wzrostu w kolejnych 5 latach na poziomie 5% rocznie), jak i niskiego udziału rynkowego na rynku rumuńskim. Warto jednak pamiętać, że TAM (Całkowity rynek docelowy) w Rumunii w 2024 roku wyniósł 5,3 mld PLN, czyli był prawie 3-razy mniejszy niż w Polsce. Oznacza to, że w dłuższym terminie rynek polski nadal będzie odgrywał wiodącą rolę w generowaniu przychodów, ale już wzrost skali może wynikać z dynamicznego rozwoju spółki w Rumunii (jeśli strategia się powiedzie).

Źródło:Smyk

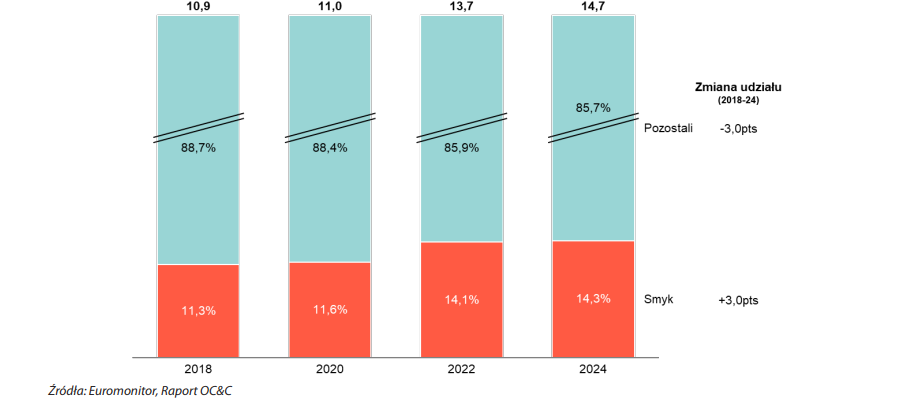

Warto spojrzeć na dynamikę rozwoju rynku docelowego. W latach 2018-2024 rynek wzrósł z poziomu 10,9 mld PLN do 14,7 mld PLN. W prospekcie pojawiła się informacja, że w tym samym czasie udziały rynkowe SMYK wzrosły o 3 punkty procentowe do 14,3%. Za zwiększenie udziałów rynkowych wpływ miał głównie lepsza sprzedaż zabawek i gier:

Za ok. 63% wzrostu udziału rynkowego w latach 2018-2024 odpowiadała sprzedaż zabawek i gier, a za pozostałe ok. 35% – sprzedaż mody dziecięcej. - prospekt emisyjny

Źródło: Smyk

Za większość wzrostu udziałów rynkowych odpowiadała sprzedaż zabawek i gier, co jest istotną informacją. Zgodnie z danymi Grand View Research, około 51% rynku zabawek przypada na produkty dla dzieci od 1 do 3 roku życia. Czyli wzrost rynku zabawek można szacować z niewielkim opóźnieniem od liczby urodzin dzieci. Warto pamiętać, że lata 2015-2020 to umiarkowanie dobry okres demograficzny. W 2015 roku urodziło się 369 tys. dzieci, natomiast w 2020 około 354 tys. Za to już w 2023 było to 272 tys. Czyli w najbliższych latach wchodzimy w nieco trudniejszy czas na rynku zabawek dla dzieci. Nie będzie też efektu, który była w 2022 roku (napływ dużej liczby uchodźców z Ukrainy z małymi dziećmi i potrzeby zakupu nowych zabawek).

https://www.grandviewresearch.com/industry-analysis/educational-toys-market-report

Mimo spadku liczby dzieci, rynek ma rosnąć w tempie 3,2% rocznie, na skutek wzrostu dochodów rozporządzalnych, zmiany modelu zakupowego w rodzinach z dziećmi (większe budżety niż w latach 90-tych czy z przełomu XX i XXI wieku) oraz wzrostu liczby jedynaków. Czyli jeśli spółka nie będzie zwiększała udziałów rynkowych, to można spodziewać się, że będzie rosła na przychodach w tempie małych kilku procent. Na pewno w gorszym położeniu znajdą się firmy o mniejszej skali, które nie będą miały wystarczającej skali aby utrzymać się na coraz trudniejszym rynku produktów dziecięcych (zwłaszcza że coraz więcej obrotów przechodzi do sieci).

Źródło: Smyk

Na rynku rumuńskim spółka zwiększyła swoje udziały na przestrzeni lat 2020-2024 ponad dwukrotnie i obecnie ma około 3,9% rynku docelowego. Powodem był m.in. wzrost kanału e-commerce. Rynek rumuński jest trzykrotnie mniejszy od polskiego, ale jeśli spółce uda się zwiększyć udział rynkowy do poziomu 10-11%, mowa będzie o około 310-350 mln PLN dodatkowej sprzedaży. Na razie spółka w 2024 roku wygenerowała na rynku rumuńskim około 174 mln przychodów oraz osiągnęła wynik skorygowanej EBITDA na poziomie 22,6 mln PLN.

Rynek rumuński z kolei znajduje się w innym położeniu niż Polska. W najbliższych latach ma rozwijać się o 5% rocznie, co świadczy o atrakcyjności tego rynku. Jeśli spółka w 2028 roku osiągnie 10% rynku (co w optymistycznym scenariuszu jest możliwe), wtedy przychody osiągnął poziom około 670 mln PLN.

Źródło: Smyk

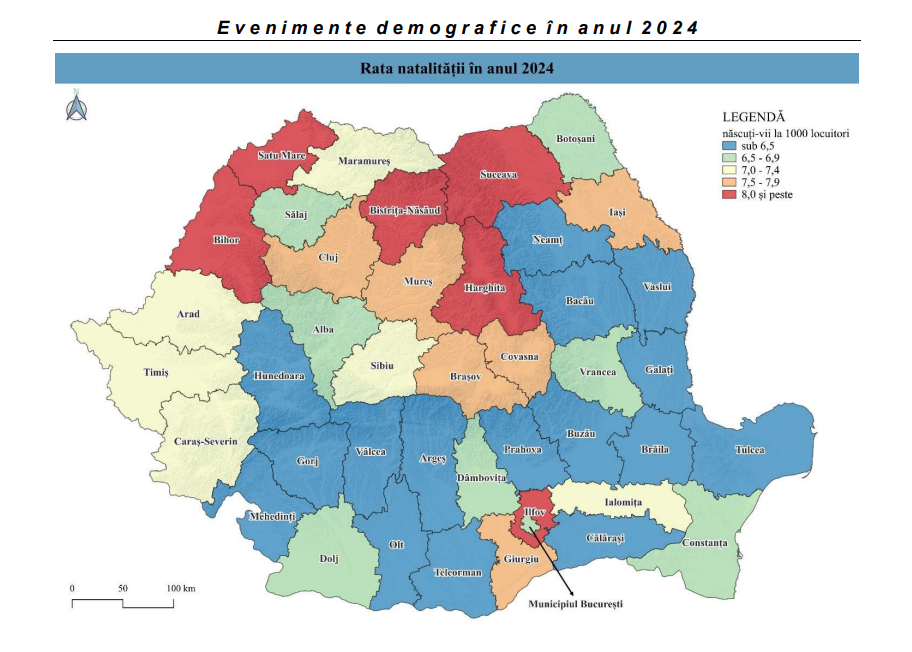

Zgodnie z danymi INNSE, w Rumunii od lat następuje spadek liczby narodzin dzieci. Szczególnie słabo wygląda to w południowej części kraju, gdzie wskaźnik urodzin żywych na 1000 mieszkańców znajduje się poniżej 6,5 (czyli poziom Polski według GUS).

Źródło: INNSE tj. rumuński GUS

Wysoki wskaźnik urodzeń na kobietę (1,7 w Rumunii vs 1,1 w Polsce) wynika po części z dużej migracji w Rumunii (szacuje się że z kraju wyjechało 4-5 mln osób, głównie młodych), co zniekształca prawdziwy obraz sytuacji demograficznej w Rumunii. Świetnie to widać na wykresie z Banku Światowego, który pokazuje, że sytuacja w Rumunii wcale nie jest taka różowa jak wygląda to na wskaźnikach urodzeń na kobietę.

Wskaźnik urodzeń na kobietę odnotowany w Polsce w 2024 r. Wyniósł 1,1 i był najniższy wśród wszystkich krajów Europejskich i dodatkowo plasował Polskę na trzecim od końca miejscu na świecie wśród wszystkich krajów OECD. W oparciu o dane o liczbie urodzin w Polsce w pierwszych kwartałach 2025 r. Szacuje się, że współczynnik dzietności na kobietę będzie jeszcze niższy i może uplasować się w przedziale 1,03-1,09. To sprawia, że rynek na którym działa spółka tym bardziej będzie dla spółki wyzwaniem.

Źródło: Bank Światowy

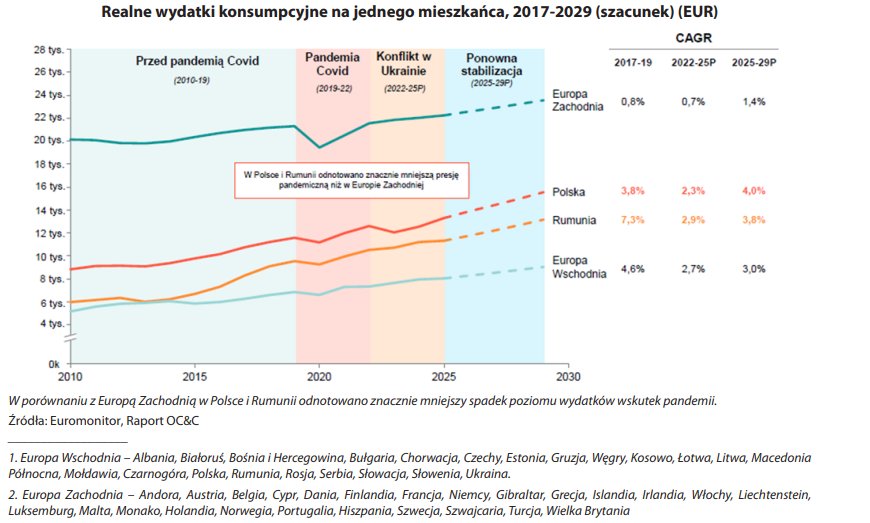

Polska i Rumunia będą w najbliższych latach jednymi z najszybciej rosnących rynków konsumpcyjnych w Europie, co będzie również przekładać się na wzrost wydatków na dzieci.

Źródło: Smyk

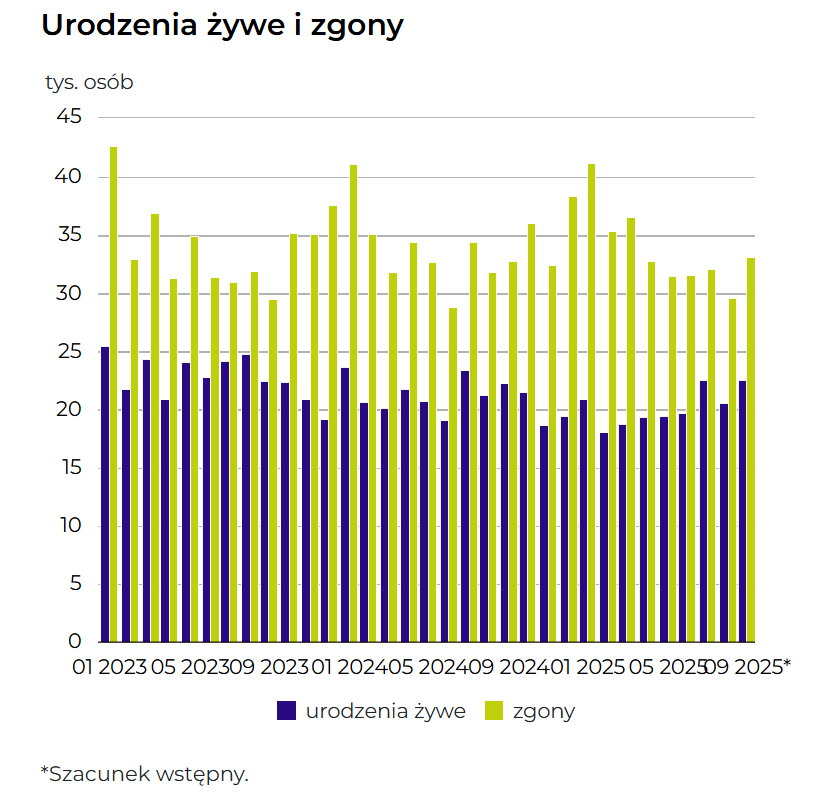

Warto mieć na uwadze, że w Polsce i Rumunii (podobnie jak w wielu europejskich krajach) rośnie odsetek singli w populacji. Stanowi to również problem dla firm takich jak Smyk, ponieważ mniej par to także mniej dzieci. Jeśli nie zmieni się model rodziny, to starzenie społeczeństwa w Polsce będzie postępować. Szczególnie widać to na wykresie, poniżej gdzie liczba narodzin jest znacząco niższa od zgonów. Śmiejąc się przez łzy można powiedzieć, że bardziej perspektywiczne w Polsce są domy pogrzebowe niż sklepy dla dzieci.

Źródło: GUS

4. Analiza wyników i sytuacji finansowej

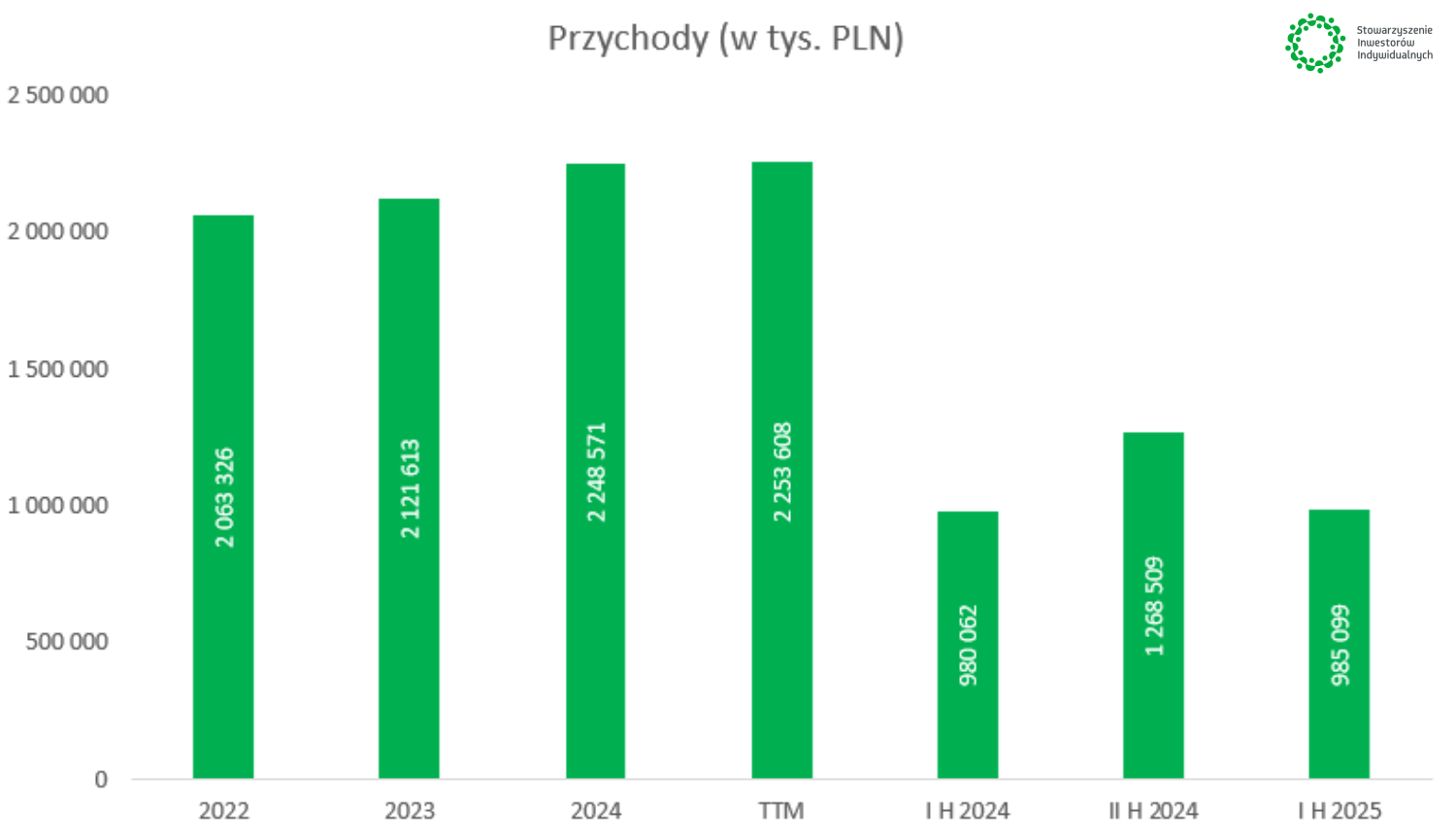

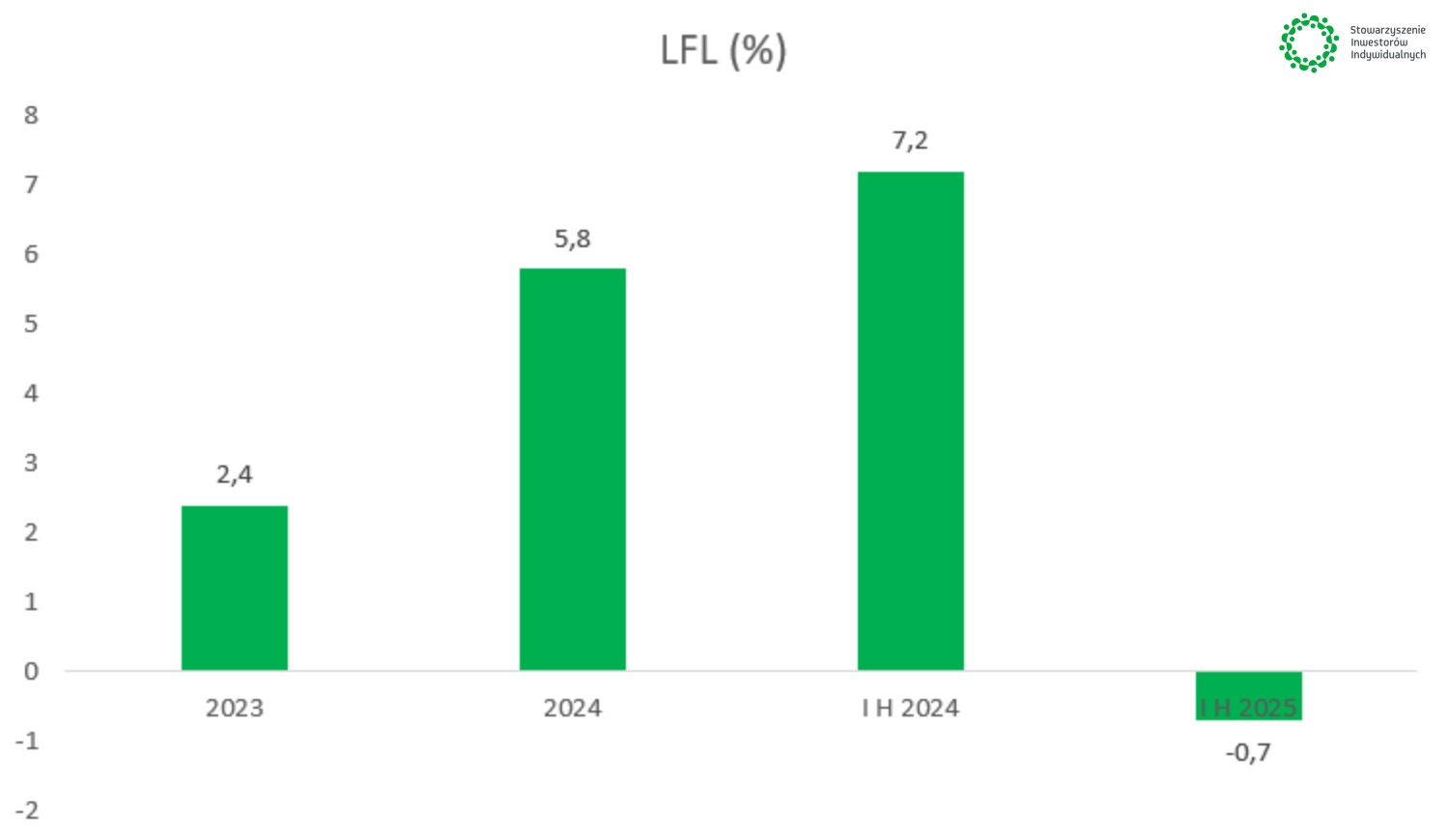

Na początek spójrzmy na RZiS. W 2024 roku przychody wzrosły r/r o 6,0% do poziomu 2,25 mld PLN, natomiast w 2023 roku 2,8% do poziomu 2,12 mld PLN. Natomiast w I H 2025 roku tempo wzrostu spadło do zaledwie 0,5% r/r tj. o 5,0 mln PLN, w efekcie obroty grupy Smyk wyniosły w tym okresie 985,1 mln PLN. Spółka tłumaczyła tak wolny wzrost przychodów:

- niedoszacowaniem potrzeb pierwszej połowy roku

- chłodna wiosna (mniejsza sprzedaż produktów sezonowych)

- słabsze otoczenie konsumenckie w Polsce

Źródło: opracowanie własne

Szczególnie pierwszy powód brzmi dziwnie, ponieważ jeśli poziom zapasów był niedoszacowany, to powinniśmy zobaczyć jakieś większe zmiany we wskaźniku obrotu zapasami w dniach. Nie miało to miejsca, ponieważ zgodnie z danymi dostarczonymi przez spółkę wskaźnik rotacji zapasami w dniach wyniósł w I półroczu 2025 roku około 145,7 vs 148,1 w I półroczu 2024 roku. Przykładowo w całym 2023 roku wzrost przychodów wyniósł 2,8% r/r (2,4% LfL), a cykl rotacji zapasami w dniach wyniósł 153,5. Jednak skoro sama spółka wspomniała o tym w swoim raporcie, to możliwe, że pewna grupa produktowa zanotowała bardzo wysoki popyt, który zaskoczył zarząd. Mówimy jednak o luce na poziomie 20 mln PLN (aby LfL był na poziomie 2%). Co więcej brak dużego spadku rotacji zapasów sugeruje, że nawet jeśli takie zdarzenie miało miejsce, to mamy gorszą sprzedaż innych kategorii produktowych (zmienił się mix zapasów).

Źródło: opracowanie własne

W I H 2025 roku, w polskich sklepach nastąpił spadek LfL o 0,9% r/r, co spowodowało spadek obrotów o 5,6 mln PLN. Z to otwarcie nowych sklepów podniosło przychody o 16,5 mln PLN. Z kolei zamknięcie 2 nierentownych sklepów przyczyniło się do spadku obrotów o 3,5 mln PLN. Spadły także o 4,8 mln PLN obroty w sklepach internetowych. W segmencie współpracy partnerskiej (z wyłączeniem sprzedaży typu off-price) przychody z umów z klientami spadły o 2,0 mln PLN, co oznaczało spadek o 8% w ujęciu rok do roku. Za to w Rumunii sprzedaż LfL wzrosła o 7,2% r/r co przełożyło się na wzrost obrotów o 4,0 mln PLN.

Warto jeszcze spojrzeć na dane dotyczące podziału na marki własne i obce. W I półroczu 2025 roku własne produkty zaraportowały spadek przychodów o 2,0% r/r, natomiast w przypadku sprzedaży marek obcych obroty wzrosły o 3,6% r/r.

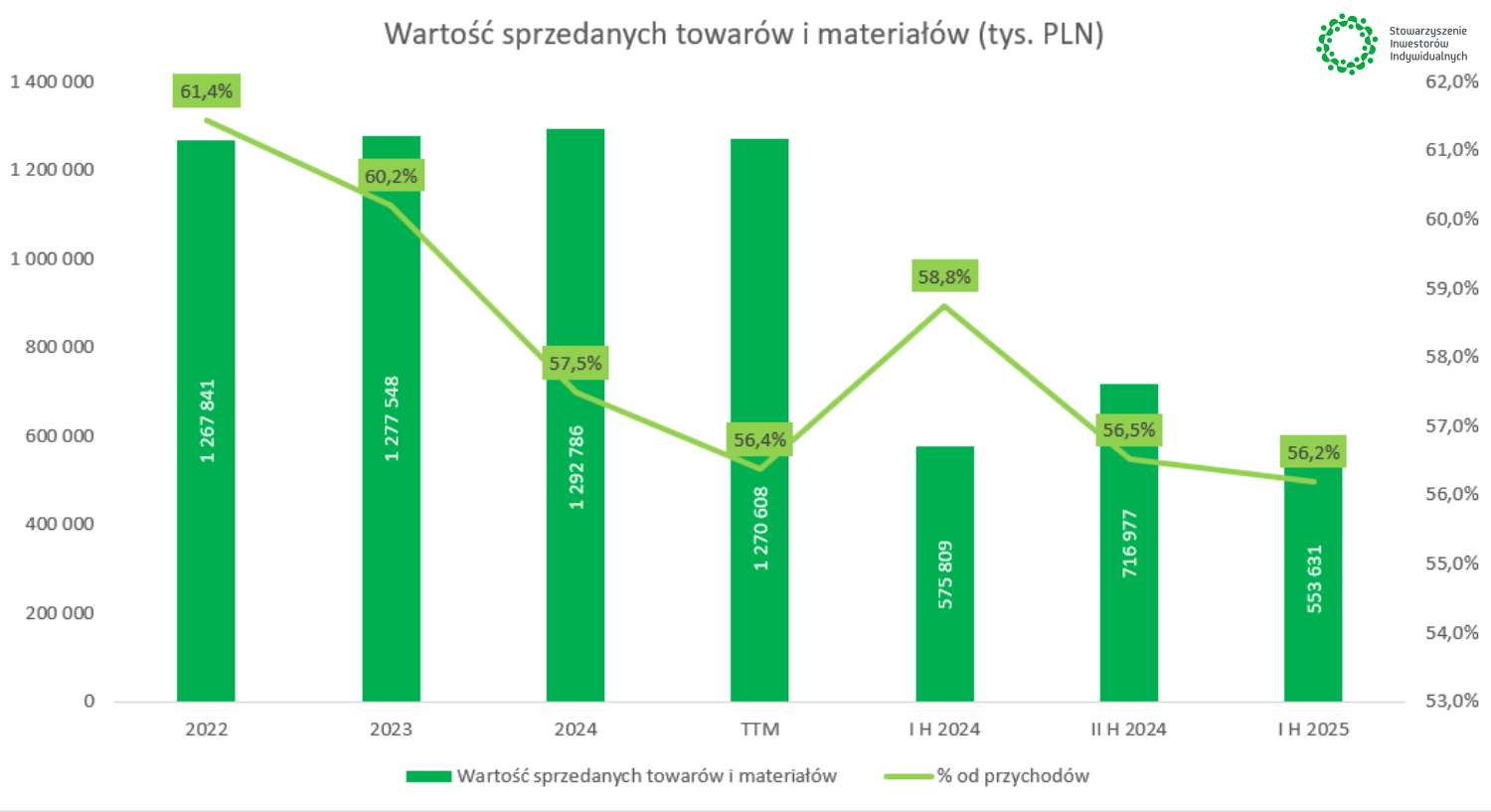

W I połowie 2025 roku nastąpił spadek kosztów sprzedanych towarów i materiałów, co poprawiło marżę brutto na sprzedaży. Co ważne relacja wartości sprzedanych towarów i materiałów do przychodów regularnie spada. W I H 2025 roku wyniosły one 56,2% vs 58,8% w I H 2024 roku. Na poprawę marży wpłynął korzystniejszy kurs wymiany USD/PLN (większość towarów jest kupowanych za dolary w Azji), stabilizacja cen frachtu oraz optymalizacja asortymentu.

Źródło: opracowanie własne

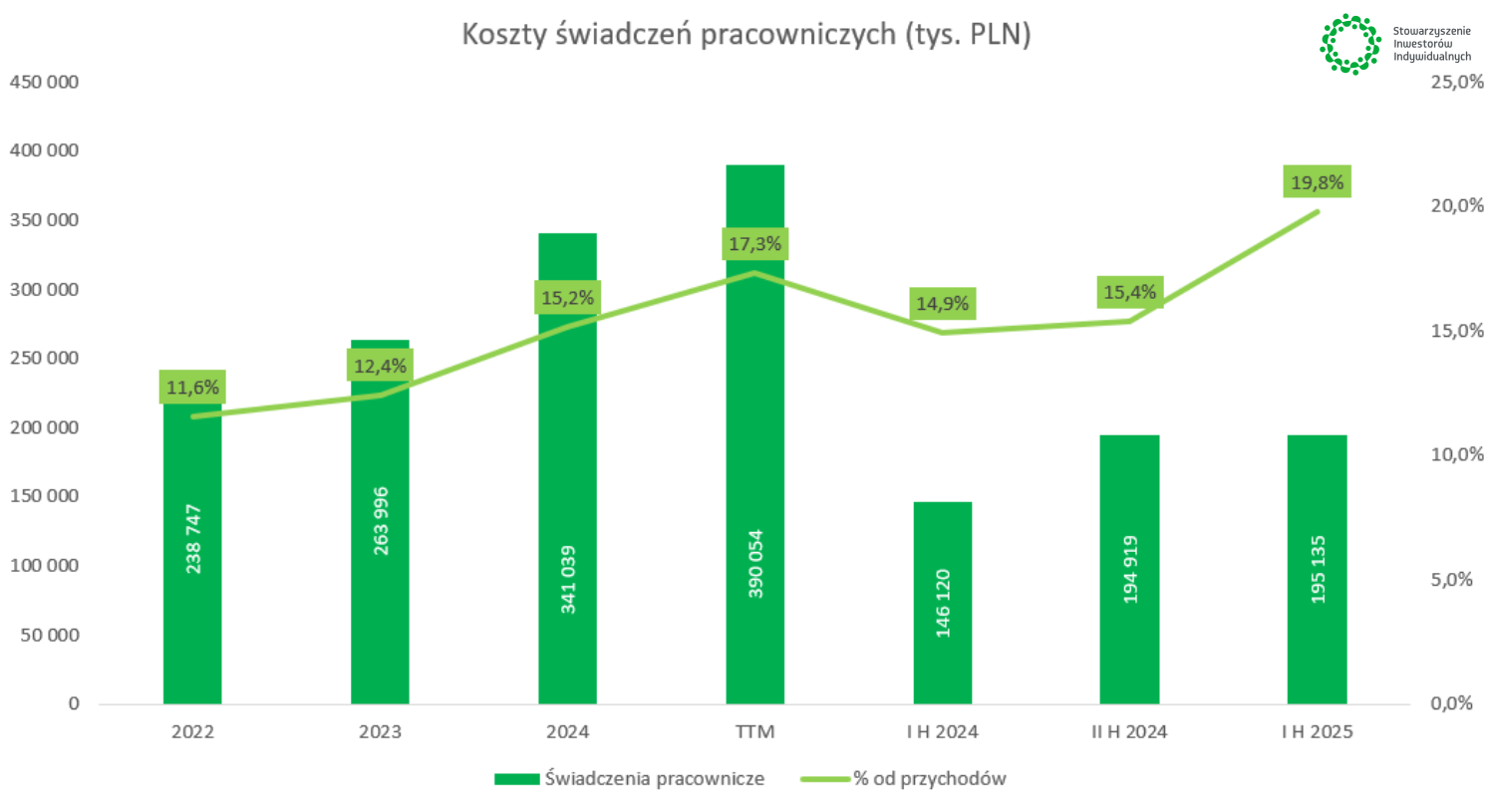

W I H 2025 roku nastąpił wzrost kosztów świadczeń pracowniczych aż o 33% r/r tj. o 49 mln PLN. Wynikało to zarówno ze wzrostu płacy minimalnej jak i zwiększeniu zatrudnienia w sklepach. Co jeszcze ważniejsze to także efekt wprowadzonych zmian w modelu logistycznym:

Grupa przejęła od zewnętrznego operatora (DHL) obsługę operacji logistycznej, co wiązało się z przejęciem pracowników i przeniesieniem odpowiadających im kosztów z pozycji usług logistycznych do pozycji świadczeń pracowniczych. - prospekt emisyjny

Jednocześnie mamy widoczny spadek w innych kosztach operacyjnych, do których przejdziemy nieco później.

Źródło: opracowanie własne

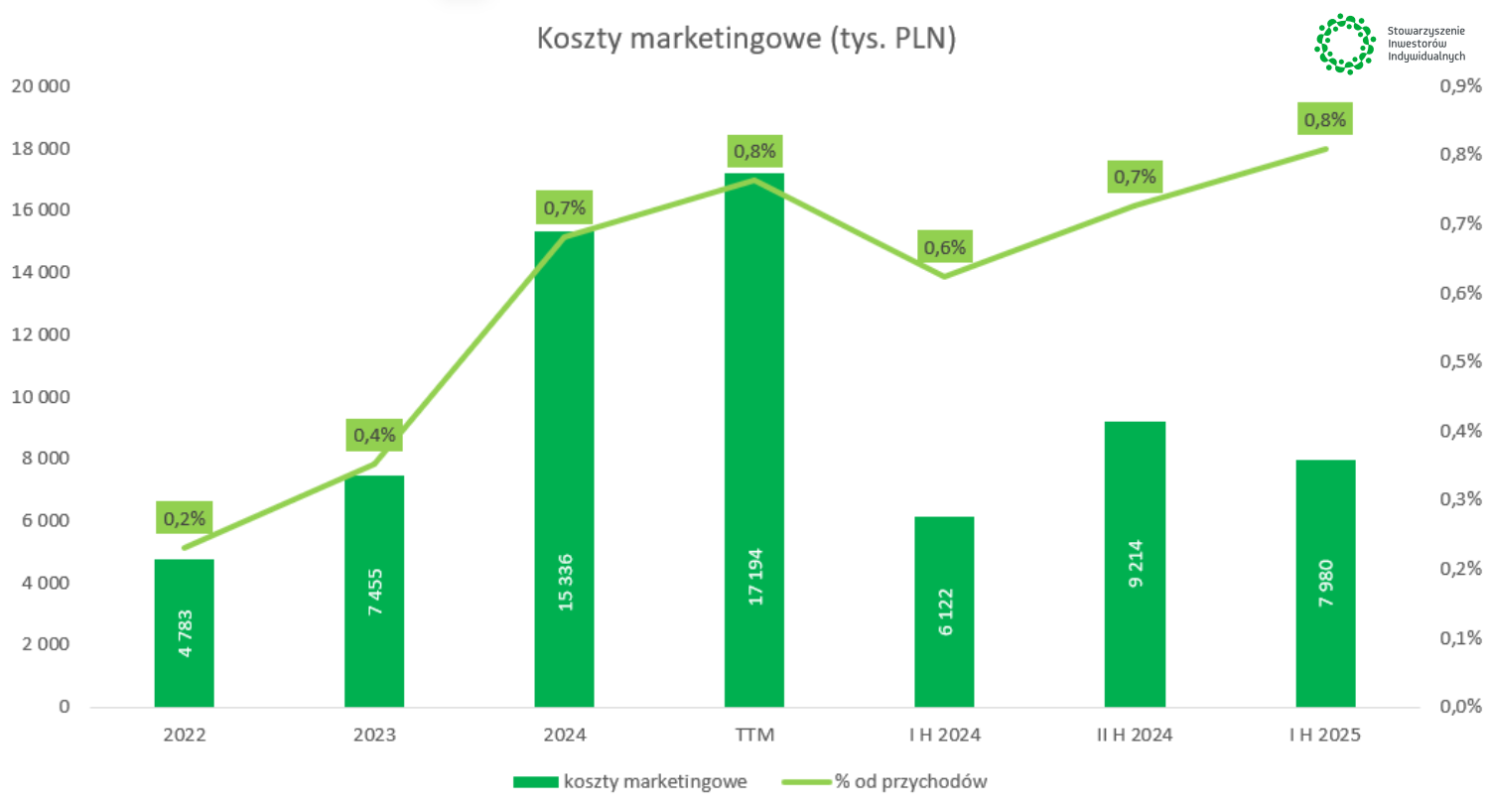

Jeśli spojrzymy na koszty marketingowe, to nie są dużą pozycją wydatkową, ale widoczny jest wzrost relacji jej do generowanych przychodów. W I H 2025 roku widoczny był duży wzrost wydatków r/r z poziomu 6,12 mln PLN do 7,98 mln PLN, co spółka tłumaczyła większym marketingiem online, który wynikał m.in. z „intensywnego otoczenia konkurencyjnego”. Niestety spółka nie dzieli się bardziej szczegółowymi informacjami dotyczącymi np. CAC i jej zmiany w czasie.

Źródło: opracowanie własne

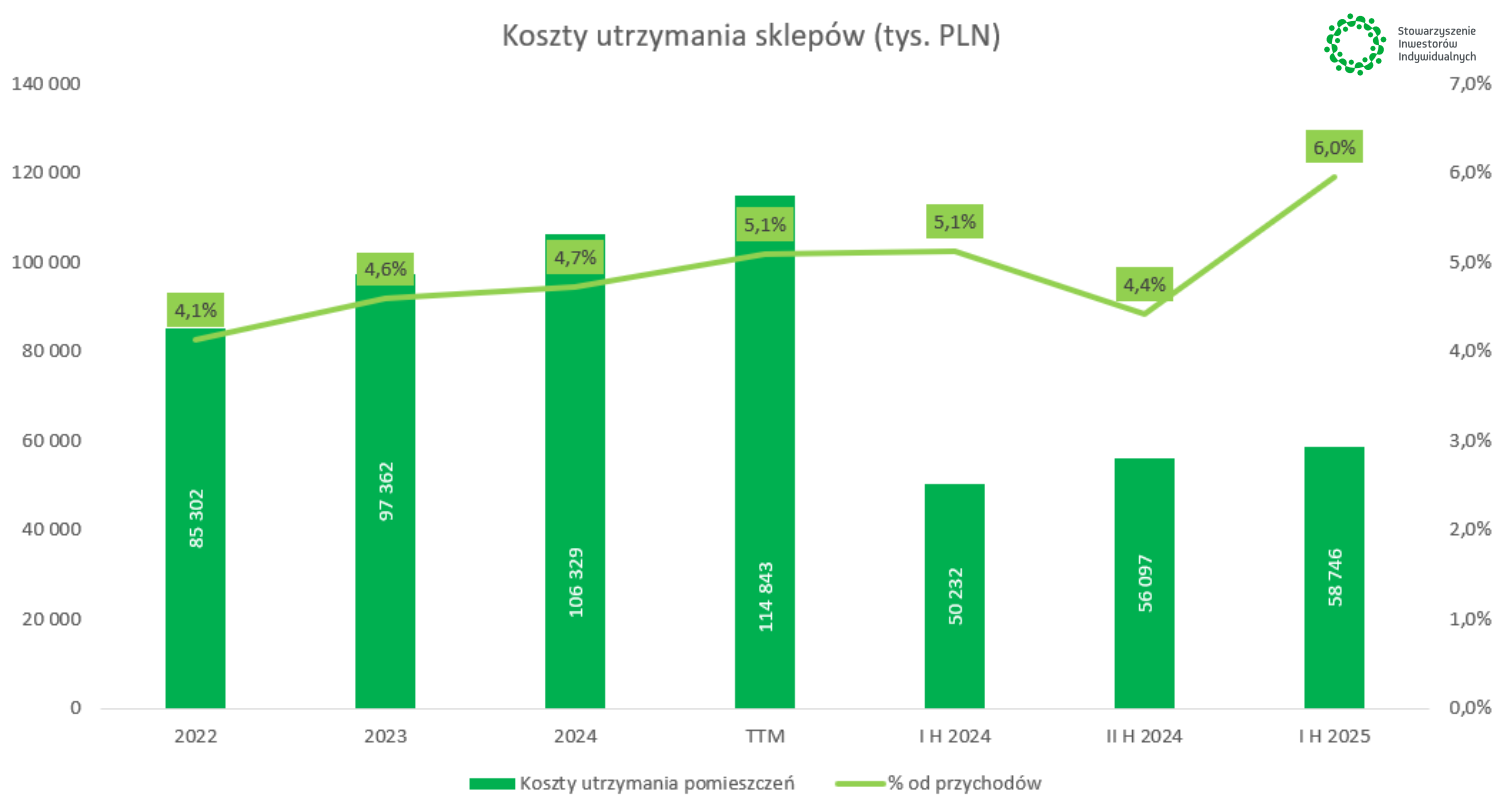

Negatywnym zjawiskiem jakie jest widoczne, to wzrost relacji kosztów utrzymania sklepów do obrotów. W I H 2025 roku wyniosły już 6% łącznych obrotów spółki vs 5,1% w I półroczu 2024 roku. Spółka to tłumaczy w następujący sposób:

Wzrost ten wynikał przede wszystkim z ekspansji działalności Grupy SMYK, w tym otwarcia nowych sklepów w Polsce i Rumunii, co wiązało się ze zwiększeniem kosztów zmiennych opłat związanych z najmem i mediów. Ponadto sklepy w istniejących lokalizacjach odnotowały wzrost kosztów z powodu presji inflacyjnej w obu krajach, co przełożyło się na dodatkową zwyżkę kosztów związanych z najmem i energii elektrycznej - prospekt emisyjny

Jest to negatywna informacja, która podkopuje model biznesowy oparty o stacjonarne sklepy. Oznacza ona, że wzrost kosztów utrzymania sklepów rośnie szybciej niż dochód z m2. W tak niskomarżowym biznesie jest to sygnał, że jest konieczna jakaś ewolucja obecnego formatu sklepów. Jeśli chodzi o same nominalne wartości, to ta pozycja wyniosła w I półroczu 2025 roku 58,75 mln PLN (tj. 6,0% przychodów), natomiast w I półroczu 2024 roku było to 50,23 mln PLN (tj. 5,1% przychodów).

Źródło: opracowanie własne

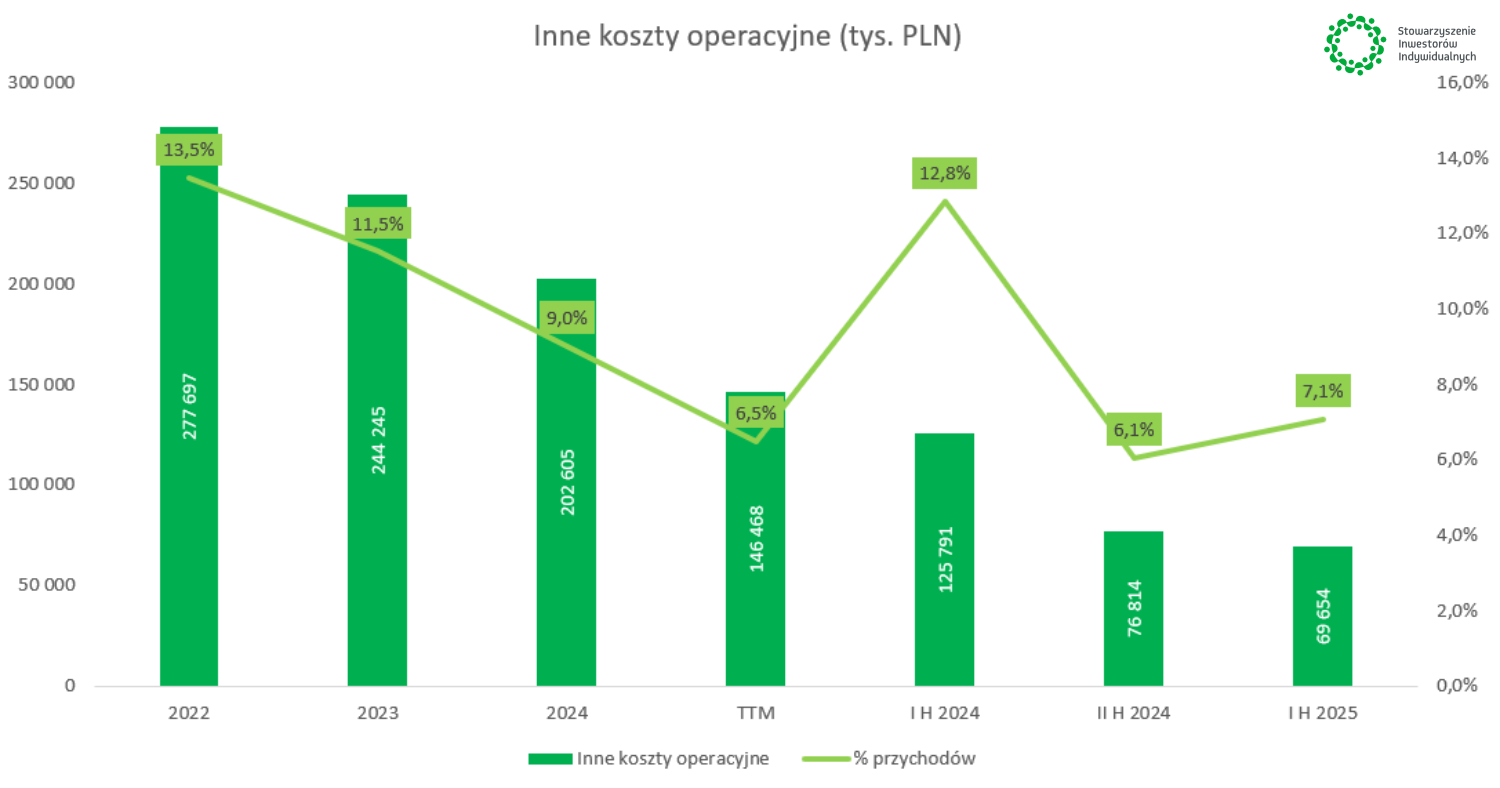

Widoczny jest natomiast spadek innych kosztów operacyjnych, które spadły z poziomu 125,79 mln PLN w I H 2024 do 69,65 mln PLN w I półroczu bieżącego roku. Jest to głównie efekt zmniejszenia kosztów transportu i logistyki, które kiedyś odpowiadały za nawet 74% tej pozycji kosztowej. Obecnie (I H 2025) koszty transportu i logistyki to tylko 38% pozycji „inne koszty operacyjne”.

Źródło: opracowanie własne

Sama spółka odnosi się do spadku kosztów transportu i logistyki w następujący sposób:

Wspomniany powyżej spadek kosztów transportu i logistyki odzwierciedlał pierwsze korzyści płynące z wchłonięcia przez Grupę obszaru działalności logistycznej. Od maja 2023 r. Grupa SMYK rozpoczęła działalność z wykorzystaniem jednego centralnego magazynu po przejęciu operacji logistycznych od zewnętrznego dostawcy, Spedimex, w ramach działalności detalicznej. Konsolidacja ta szybko zaowocowała wzrostem wydajności i zmniejszeniem bazy kosztowej poprzez wyeliminowanie konieczności utrzymywania wielu lokalizacji logistycznych. Dodatkowo spadły koszty transportu, do czego przyczynił się również spadek cen paliw w ciągu roku, co pozytywnie wpłynęło na koszty dystrybucji i dostaw - prospekt emisyjny

![]()

Źródło: opracowanie własne

Jednak analogicznie mamy wzrost kosztów pracowniczych, ponieważ dużą część logistyki Smyk robi we własnym zakresie (co widoczne jest we wzroście kosztów pracowniczych). Dlatego poniżej przedstawiam połączone koszty świadczeń pracowniczych i kosztów transportu i logistyki, aby nieco lepiej zobaczyć efekty optymalizacji działalności logistycznej. Na wyniki półroczne są obciążone sezonowością.

![]()

Źródło: opracowanie własne

Można więc założyć, że optymalizacja zatrudnienia i logistyki dodała spółce około 1,4 p.p. w rentowności operacyjnej.

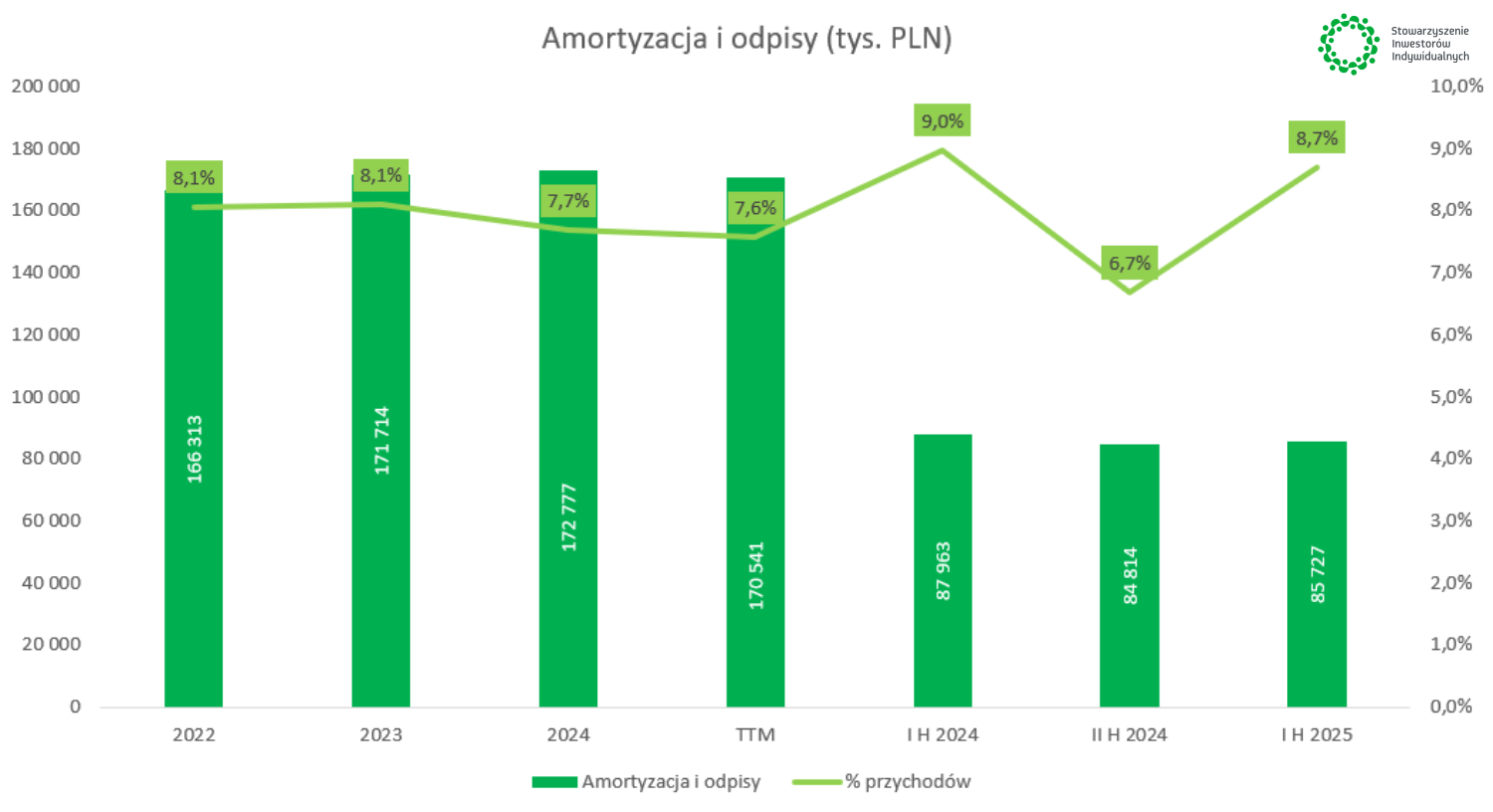

Jeśli spojrzymy na pozycję amortyzacji, to musimy pamiętać, że zgodnie z MSSF16 umowy najmu są traktowane jako leasing co powoduje, że mamy amortyzację umowy najmu (prawa do użytkowania znajdują się w aktywach) i koszty finansowe. W I H 2025 roku odnowienie umów najmu po wyższych cenach poskutkowało podniesieniem kosztów amortyzacji o 1,5 mln PLN r/r, natomiast spadek amortyzacji rzeczowych aktywów trwałych i wnip obniżył tą pozycję kosztową o odpowiednio 2,7 mln PLN i 1,0 mln PLN r/r.

Źródło: opracowanie własne

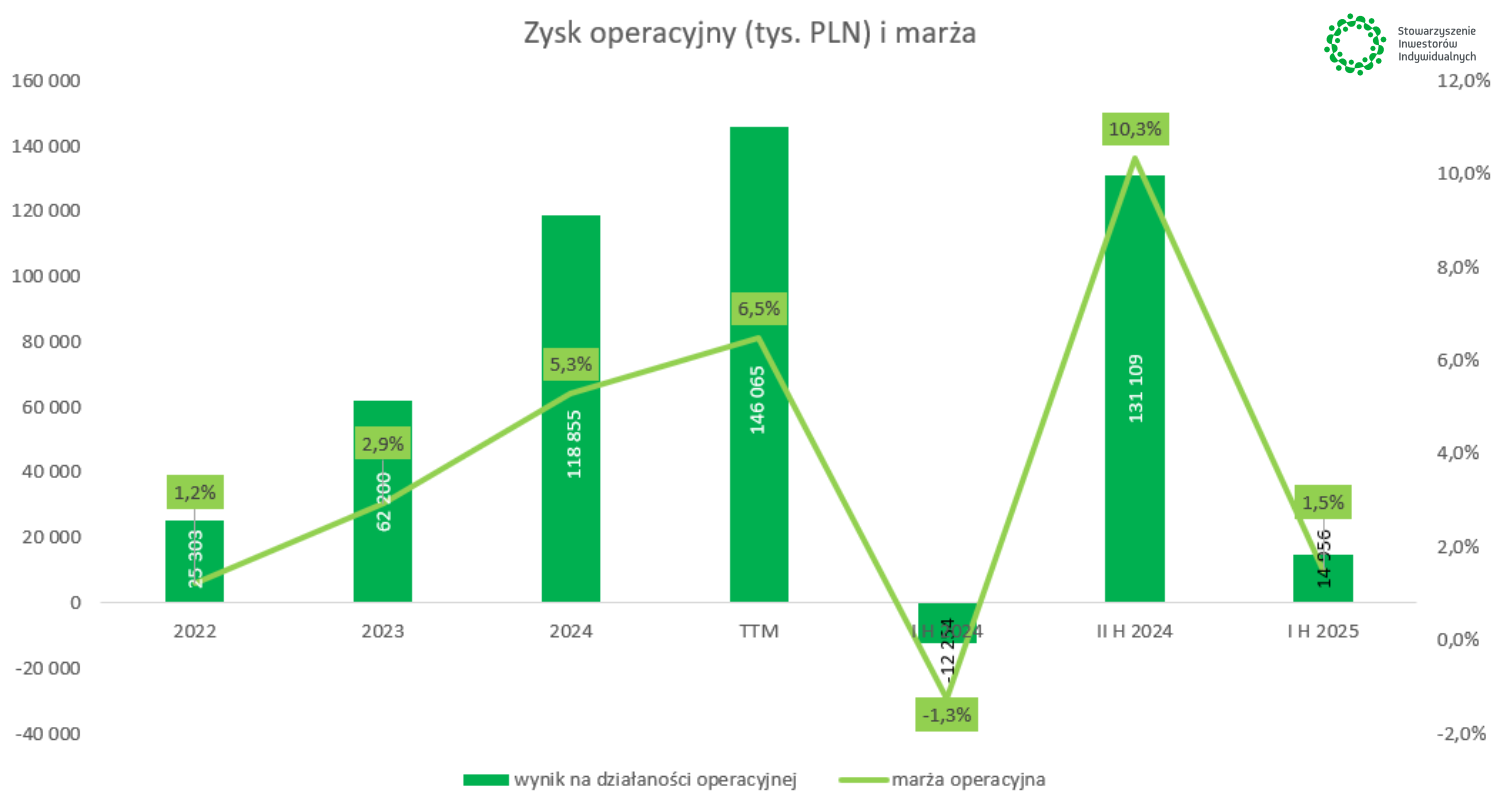

Od kilku lat widoczna jest poprawa rentowności operacyjnej, w 2022 roku marża operacyjna wyniosła 1,2%, natomiast za ostatnie 4 kwartały 6,5%.Powodami są m.in. zmiana misku produktowego (większy udział marek własnych), optymalizacja logistyki oraz korzystny kurs USD/PLN (niższe ceny zakupów produktów, co pozwala sprzedawać je taniej przy zachowaniu zakładanej marży). Raczej trudno oczekiwać, aby marża operacyjna w kolejnych latach znacząco się poprawiła. Konieczne by był znaczący wzrost marży brutto na sprzedaży ale trudno oczekiwać, aby to było łatwe do osiągnięcia.

Źródło: opracowanie własne

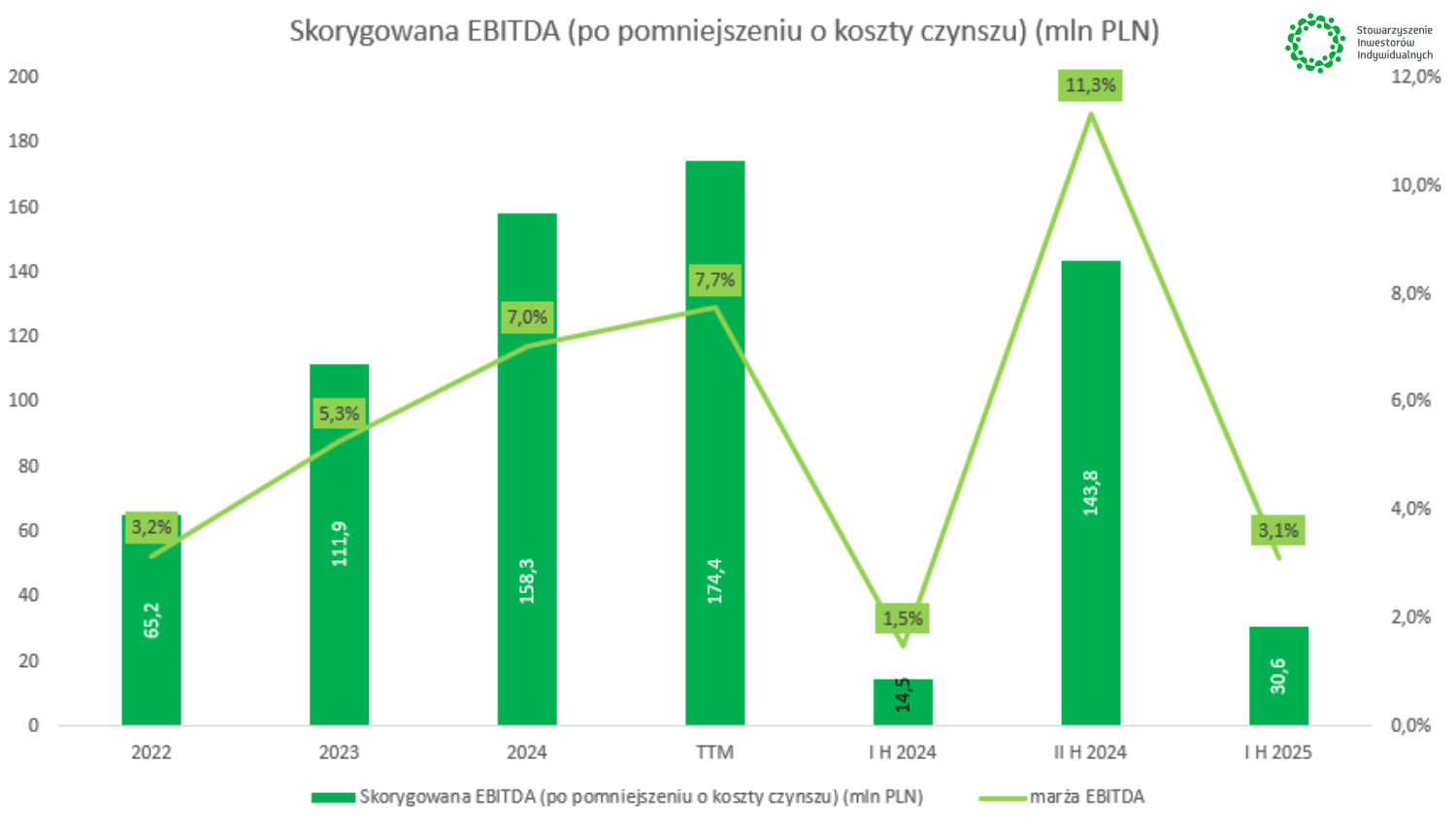

Jak już wspomniałem wynik operacyjny jest zniekształcony przez MSSF 16, z tego powodu spółka wprowadziła alternatywny wskaźnik jakim jest skorygowany wynik EBITDA o koszt czynszu. Poniżej widać, że marża EBITDA wzrosła od 2022 roku do teraz o 4,5 p.p. (z 3,2% do 7,7%), co jest bardzo dobrym wynikiem, ale jak już wspomniałem w wariancie bazowym trudno oczekiwać znaczącego wzrostu wyniku EBITDA, chyba że spółce uda się znacząco poprawić efektywność zarządzania kapitałem pracującym (ROCE). Na razie wskaźnik ROCE wzrósł między 2022 do 2024 roku od 2,9% do 11,7%.

Źródło: opracowanie własne

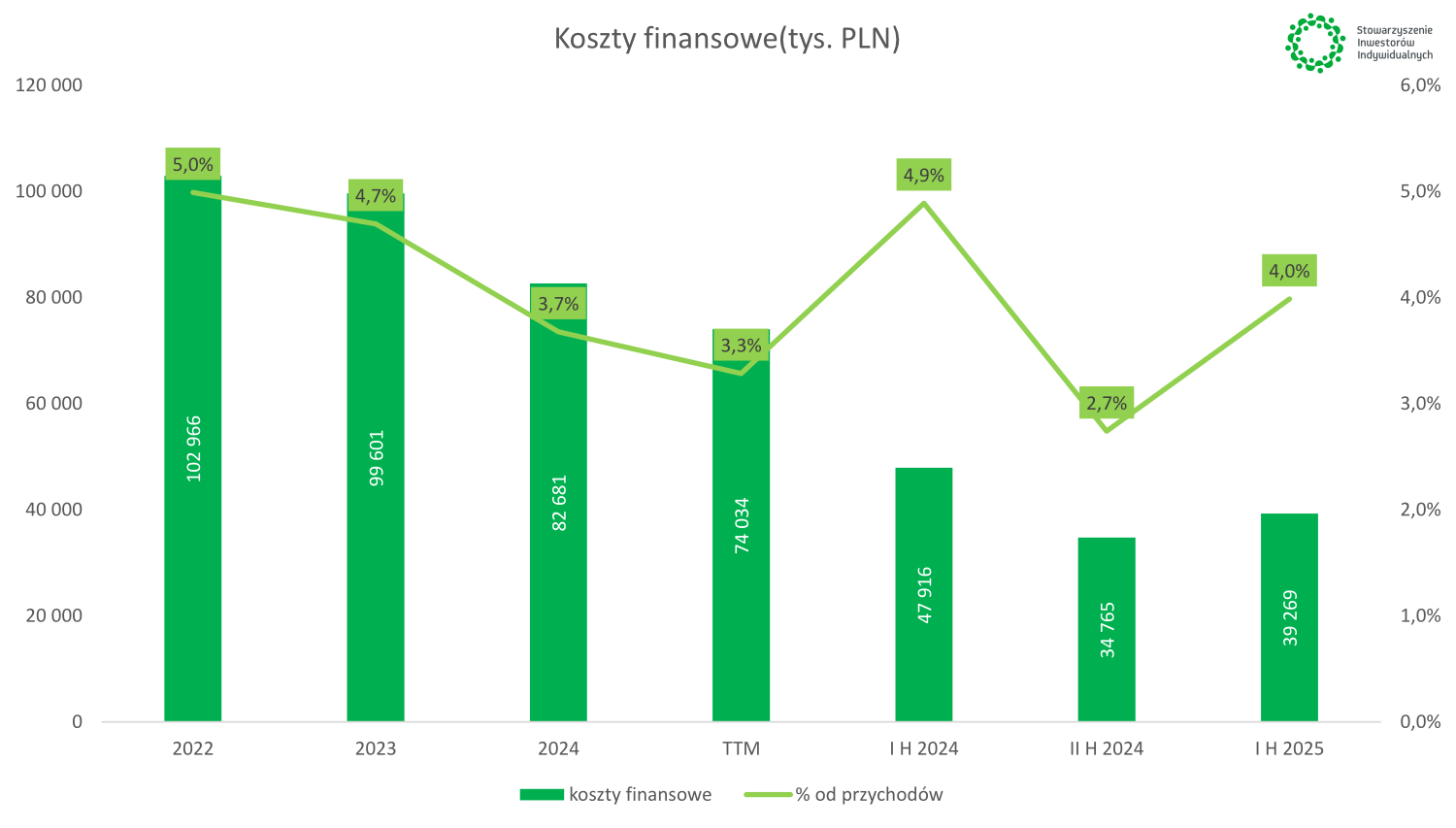

W linii finansowej widoczny jest spadek kosztów odsetkowych, co wynika ze spadku stóp procentowych, refinansowania części kredytów w 2024 roku. W I półroczu 2025 roku koszty finansowe spadły o 8,6 mln PLN (-18,0% r/r) do poziomu 39,3 mln PLN. W w I półroczu 2025 roku koszty odsetkowe od kredytów bankowych spadły o 34,5% tj. o 10,8 mln PLN. Za to nastąpił wzrost kosztów odsetkowych związanych z leasingiem (o 2,6 mln PLN r/r) co jest związane z wyższymi średnimi stopami dyskontowymi. Z kolei przychody finansowe zmniejszyły się w I H 2025 roku o 89,9% r/r do poziomu 0,4 mln PLN. Spadek ten wynikał głównie ze zmniejszenie przychodów z tytułów różnic kursowych w związku z wyceną zobowiązań leasingowych (większość czynszów jest wyrażona w EUR).

Źródło: opracowanie własne

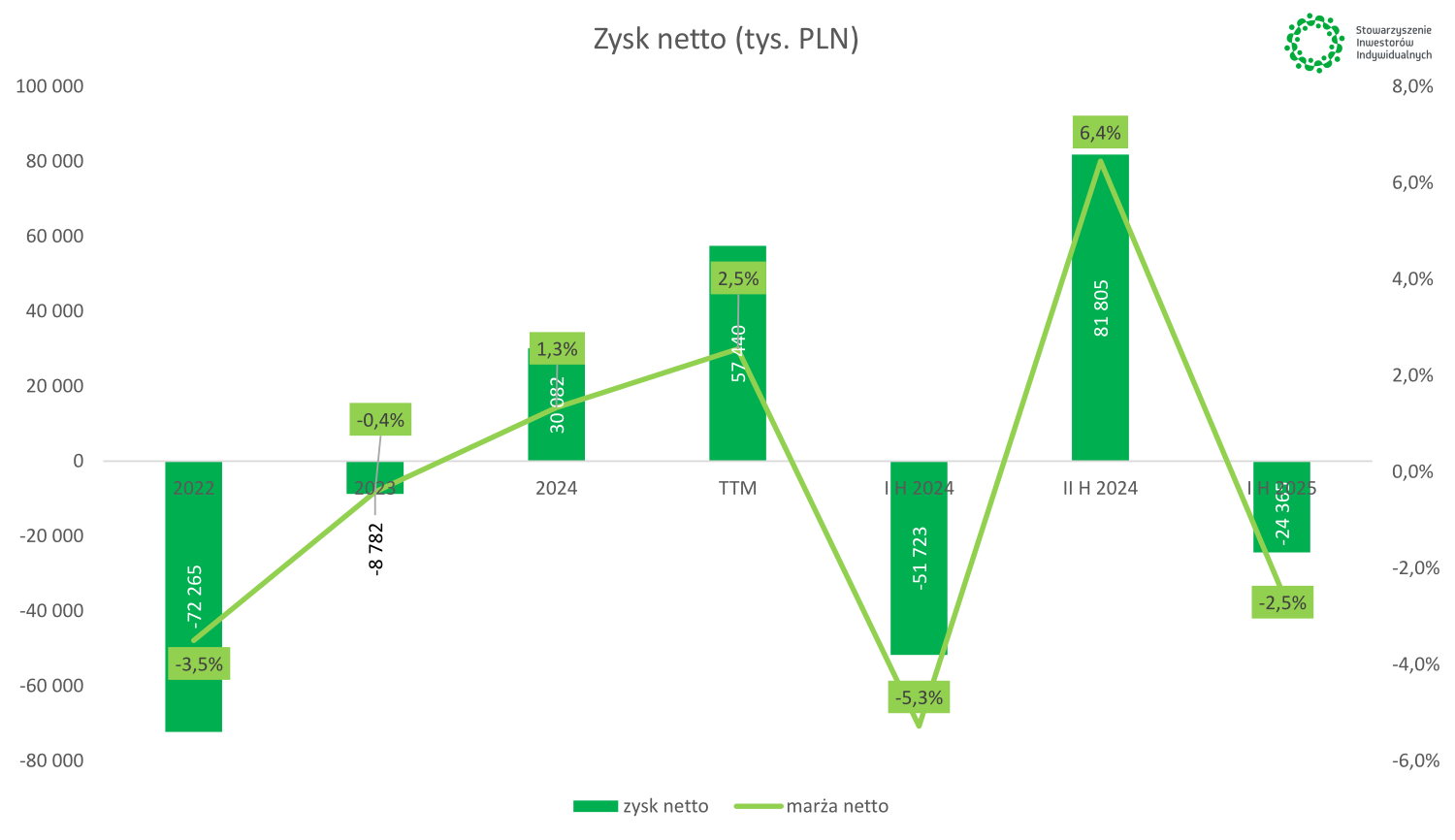

W I H 2025 roku nastąpiła poprawa marży netto z poziomu -5,3% do -2,5%. Pod względem nominalnym wynik netto poprawił się z poziomu -51,7 mln PLN w I H 2024 roku do -24,3 mln PLN w minionym półroczu. Jednak jeśli spojrzymy na wartości kroczące, to za ostatnie raportowane 4 kwartały, Smyk osiągnął marżę netto na poziomie 2,5%. Jeśli spółka zmniejszy zadłużenie w wyniku IPO o deklarowaną wartość można oczekiwać na automatyczną poprawę o 0,5 p.p

Źródło: opracowanie własne

Wspomnę tylko, że pod koniec października 2024 roku obecny „Akcjonariusz Sprzedający” podpisał ze spółką umowę, na podstawie której zobowiązał się do:

„świadczenia na rzecz spółki i spółek Grupy określonych usług doradczych, usług monitoringu i usług konsultingowych, w tym w szczególności: (i) doradztwa i rekomendacji dotyczących celów inwestycyjnych, kierunków i strategii rozwoju; (ii) opracowywania biznesplanów, strategii sprzedaży i marketingowych, a także innych planów niezbędnych dla prowadzenia działalności; (iii) doradztwa i rekomendacji dotyczących działalności i transakcji strategicznych Spółek Grupy; (iv) nadzorowania i konsultowania operacji finansowych, warunków finansowych, struktury kapitałowej i perspektyw Spółek Grupy; (v)wsparcia w negocjacjach z zewnętrznymi doradcami, audytorami i innymi osobami trzecimi oraz (vi) wsparcia w zakresie badań rynku i public relations” – Prospekt emisyjny

Na jej podstawie spółka może maksymalnie płacić „Akcjonariuszowi Sprzedającemu” 0,5 mln EUR rocznie. Umowa jest podpisana na czas nieokreślony i może być rozwiązania z miesięcznym okresem wypowiedzenia. W prospekcie informacyjnym pojawiła się informacja, że Smyk zapłacił za te usługi już łącznie 4,27 mln PLN. Jest to nieco dziwny i mający prawo budzić wątpliwości sposób na wynagradzanie AMC V Gandalf SA i trudno to w wystarczająco sposób obronić w oparciu o tak ogólnie przedstawiony zakres współpracy.. Zdecydowanie brakuje w tym przypadku szczegółowych informacji, na co składają się 4 mln PLN kosztów, jakie dokładnie analizy i usługi doradcze były wykonywane (i za ile). Całość informacji znajduje się w punkcie „14.2. Transakcje między Grupą SMYK a Akcjonariuszem Sprzedającym na 290 stronie prospektu. W skali obrotów firmy może nie jest to dużo, ale jeśli weźmie się pod uwagę, że w pierwszym półroczu spółka miała 24 mln PLN straty, a za usługi względem AMC Gandalf spółka zapłaciła od stycznia do sierpnia 2025 roku 2,1 mln PLN, to już sytuacja wygląda zupełnie inaczej. Takie informacje, z uwagi na transakcje z akcjonariuszem, zawsze powinny być wyjaśnione zdecydowanie bardziej szczegółowo, a tym bardziej jeśli wyciąga się do inwestorów rękę po kapitał.

![]()

Źródło: Smyk

Struktura majątku i źródła jego finansowania

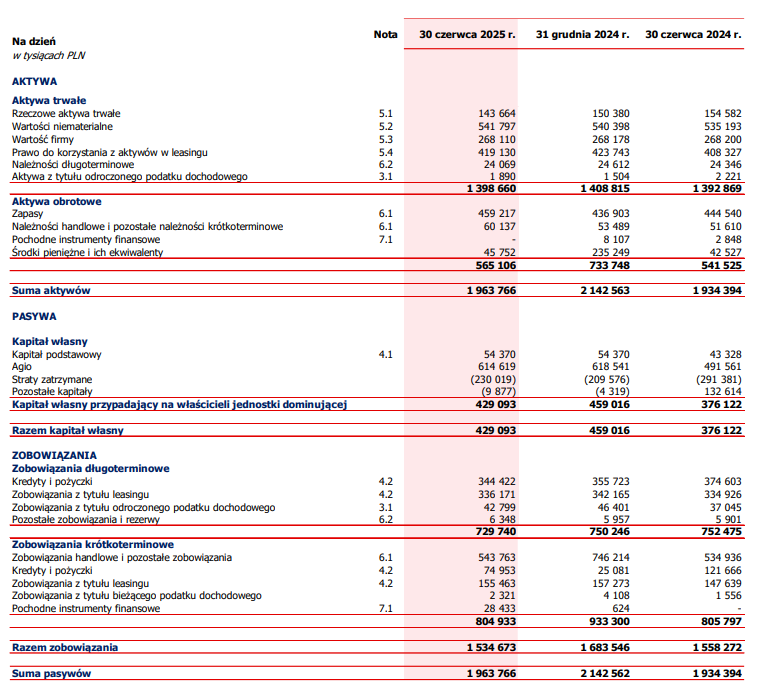

W majątku spółki największy skład mają aktywa trwałe, które na koniec czerwca 2025 roku wyniosły 1,40 mld PLN. Najważniejszymi elementami są: wartości niematerialne (541,8 mln PLN) oraz prawa do korzystania z aktywów w leasingu (419,1 mln PLN), czyli głównie umowy dotyczące najmu przestrzeni pod sklepy. W wartościach niematerialnych mamy głównie znaki towarowe (474,6 mln PLN ) oraz oprogramowania i inne wartości niematerialne i prawne (67,2 mln PLN).

W aktywach obrotowych mamy z kolei zgromadzone 565,1 mln PLN, na co składały się: zapasy (459,2 mln PLN), należności (60,1 mln PLN) oraz środki pieniężne (45,8 mln PLN). Warto zauważyć, że na koniec grudnia 2024 roku środki pieniężne wzrosły o 235,2 mln PLN, co po części można tłumaczyć efektem dobrej sprzedaży w IV kw. 2024 roku. Jednak jest to tylko część prawdy, w pasywach widać wzrost kapitału podstawowego oraz agio. To sugeruje, że było podniesienie kapitału w 2024 roku. I znajdujemy ślad emisji w przepływach z działalności finansowej za 2024 rok. Wpływy z emisji akcji wyniosły 87,9 mln PLN. Mimo podwyższenia kapitału, nadal nie jest spełniona ani złota (finansowanie aktywów trwałych kapitałami własnymi), ani srebrna reguła bilansowa (finansowanie aktywów trwałych kapitałem własnym i zobowiązaniami długoterminowymi).

Źródło: Smyk

Za to w źródłach finansowania majątku mamy w ciągu roku wzrost poziomu kapitałów własnych z poziomu 376,1 mln PLN do 429,1 mln PLN. Głównym powodem były zyski w 2024 roku wygenerowane w II półroczu minionego roku, które obniżyły wartość strat zatrzymanych z 291,4 mln PLN (stan na 30.06.2024) do 230,0 mln PLN (stan na 30.06.2025) oraz podwyższenie kapitału jakie miało miejsce w II połowie 2024 roku. W zobowiązaniach długoterminowych widać spadek z poziomu 752,5 mln PLN do 729,7 mln PLN, głównie na skutek spadku krótkoterminowych pożyczek i kredytów z poziomu 374,6 mln PLN na 344,4 mln PLN. Jednocześnie zmniejszyły się także zobowiązania krótkoterminowe z tytułu kredytów i pożyczek (121,7 mln PLN w 30.06.2024 do 74,9 mln PLN na koniec II kw. 2025).

Innymi słowy spółka nieco oddłużyła się, co wpłynie w kolejnych kwartałach na spadek kosztów odsetkowych, co będzie miało pozytywny wpływ na marżę netto. Obecnie średnie oprocentowanie kredytów nie jest tak wysokie jak jeszcze dwa lata temu. Plany przeznaczenia środków na skup akcji jeszcze mocniej dziwi jeśli dowiemy się, że większość środków z emisji ma trafić na spłatę zadłużenia:

W okresie 6 miesięcy zakończonym 30 czerwca 2025 r. średnie oprocentowanie wyniosło: 8,56%-9,37% (w przypadku kredytów terminowych) i 6,96%-8,87% (w przypadku kredytów w rachunku bieżącym).

Przepływy pieniężne

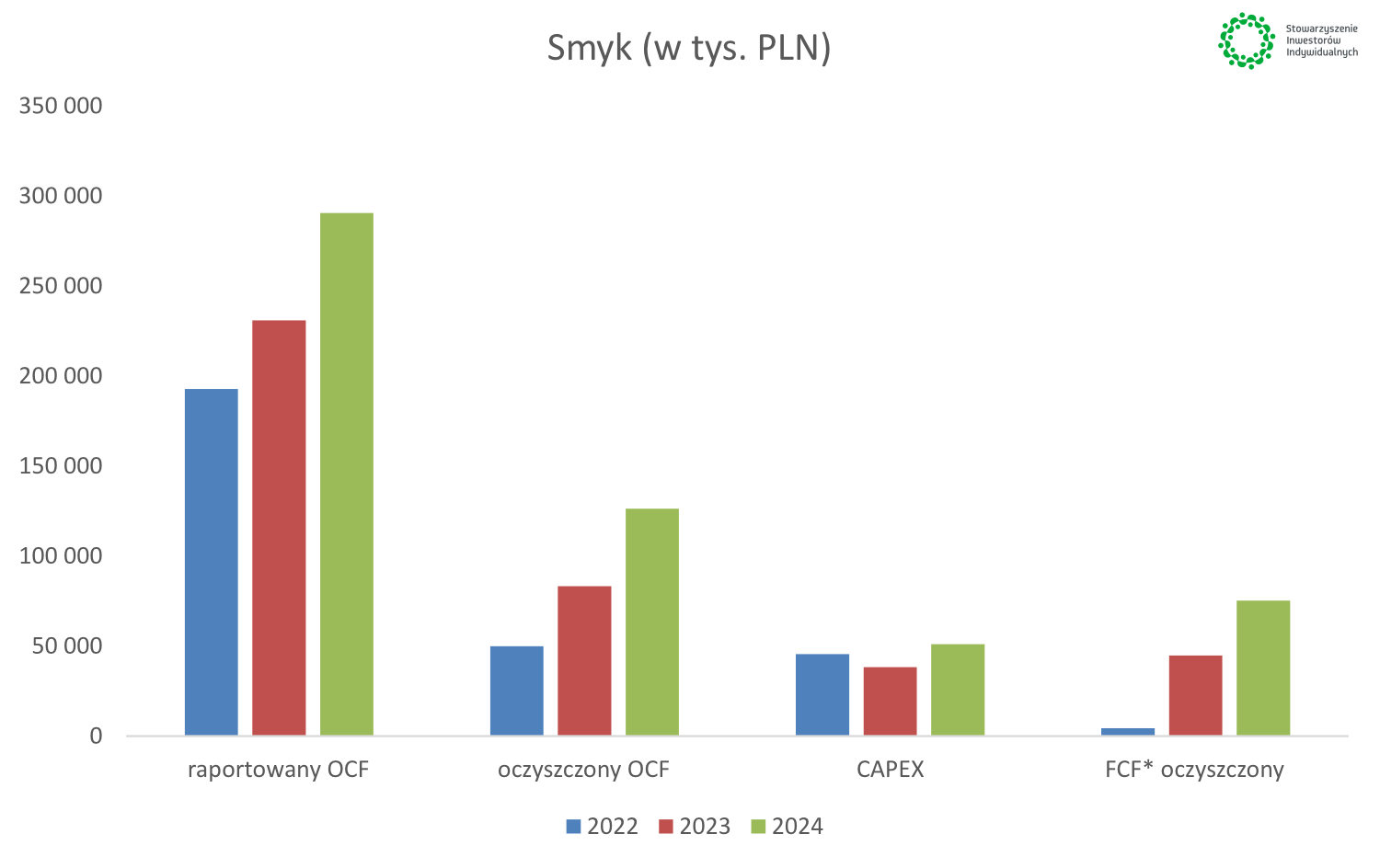

Zmiany w MSSF 16 wpłynęły na prezentację przepływów pieniężnych, co ma wpływ na przepływy z działalności operacyjnej. Obecnie w OCF mamy wyłączony koszt amortyzacji (a więc amortyzację leasingu też), więc mamy zawyżoną wartość przepływów operacyjnych. Dlatego przedstawię oczyszczone OCF o wpływ leasingu. W przepływach mamy informacje o kwotach płatności kapitałowych rat leasingowych, natomiast w notach do sprawozdania koszty odsetkowe z tytułu leasingu. Po oczyszczeniu wyniku, OCF spadł w 2024 roku z poziomu 290,5 mln PLN do 126,4 mln PLN. Po oczyszczeniu o wydatki inwestycyjnej, FCF osiągnął poziom 75,3 mln PLN.

Źródło: opracowanie własne

Na razie spółka nie miała środków na wypłatę dywidendy, ale w prospekcie pojawiła się informacja o planach na wypłatę dywidendy na poziomie od 30% do 50% zysku netto.

Spółka prowadzi wstępne rozmowy dotyczące refinansowania zadłużenia, dążąc do zastąpienia umowy kredytów nadrzędnych nowymi warunkami finansowania, które m.in. mają pozwalać Spółce na realizację zakładanej polityki dywidendowej. Z zastrzeżeniem warunków rynkowych i czynników wskazanych powyżej Zarząd zamierza rekomendować Walnemu Zgromadzeniu wypłatę dywidendy w wysokości od 30% do 50% zysku netto Spółki, z możliwością jej podwyższenia w latach osiągających wyjątkowo dobre wyniki finansowe, zgodnie z oceną Zarządu. Zarząd nie gwarantuje wysokości zysku, jaki może zostać osiągnięty przez Spółkę w przyszłości, ani jego części, która może zostać przeznaczona na wypłatę dywidendy. – Prospekt emisyjny

5. Strategia, plany rozwoju i program motywacyjny

W prospekcie informacyjnym pojawiła się informacja, że Smyk widzi lukę rynkową w segmencie detalicznych produktów dziecięcych w wysokości 95 sklepów w Polsce oraz 65 w Rumunii. Spółka oczekuje że będzie otwierać od 15 do 20 sklepów rocznie. W samej Polsce do końca 2029 roku liczba sklepów ma wzrosnąć o 60 punktów. Rozwój sklepów będzie pociągał za sobą wydatki inwestycyjne (CAPEX) w okolicy 60 mln PLN rocznie.

Oprócz tego spółka chce rozpocząć ekspansję w kolejnych krajach (Czechy, Słowacja, Bułgaria). Co więcej, spółka planuje otworzyć sklepy internetowe w 3 rynkach zagranicznych, co pozwoli na rozwój strategii omnichannel.

Emisja ma pomóc także w optymalizacji struktury finansowej, która ma doprowadzić do zmniejszenia dźwigni finansowej w okolice 1,6-krotności wyniku EBITDA. Obniży to koszty finansowe, co przełoży się na poprawę marży netto.

Strategia ma przełożyć się na jednocyfrowy wzrost przychodów w krótkim okresie. Zatem przy utrzymaniu rentowności na obecnym poziomie można spodziewać się podobnego tempa wzrostu zysków na akcje.

Warto jeszcze wspomnieć o długoterminowym programie motywacyjnym, który ma motywować kluczowych pracowników i managerów do realizacji długoterminowych celów spółki. Cele są wspólne: ustalony wzrost skonsolidowanej skorygowanej EBITDA oraz indywidualne (KPI). Niestety, co należy ocenić negatywnie, nie mamy informacji na temat docelowej marży EBITDA, jakie KPI-e są brane pod uwagę albo chociaż jakie tempo wzrostu przychodów. Trochę szkoda, ponieważ mowa o emisji dodatkowych 5,8 mln akcji i dobrze byłoby, gdyby zarząd chciał podzielić się jak wyglądają cele spółki na najbliższe lata, które skutkowałyby emisją akcji.

Maksymalnie w ramach programu może zostać wyemitowane 5,8 mln warrantów odpowiadających 5,8 mln akcji serii F. Akcje będą przydzielane w rocznych transzach w trzyletnich okresach rozliczeniowych. W pierwszym na lata 2026-2028 może zostać wyemitowane 1,95 mln warrantów. Program ma trwać do końca 2034 roku.

6. Wybrane czynniki ryzyka

Spółka ma szereg ryzyk, ale skupimy się na najważniejszych: operacyjnych i finansowych.

Jednym z ważniejszych jest ryzyko wzrostu konkurencji na rynku. Dotyczy to zarówno stacjonarnych sklepów (w sierpniu w Warszawie pojawił się pierwszy sklep MINISO (część asortymentu z pewnością ma punkt styczności z potrzebami zakupowymi obecnych klientów sieci Smyk) jak i platform e-commerce (Allegro, Temu, Shein itp.). Konkurencją są także sklepy, które na pierwszy rzut oka nie mają modelu biznesowego podobnego do Smyk, mogą jednak odciągać część potencjalnych klientów (ubrania w Pepco, zabawki w supermarketach, używane rzeczy na Vinted). Wzrost konkurencji może odbić się negatywnie na przychodach (słabszy LfL) jak i zyskach (niższa marża).

Trudna sytuacja demograficzna w Polsce. Spadek narodzin dzieci powoduje, że spada zapotrzebowanie na zabawki, ubranka, akcesoria, co może odbić się negatywnie na przychodach sieci Smyk. Na razie nie zanosi się na to, aby trend się odwrócił, co stwarza długoterminowy problem dla sieci. Oczywiście może się zdarzyć, że napłynie do Polski dużo migrantów z małymi dziećmi, co pomoże spółce, ale nie jest to na razie scenariusz bazowy.

Niepowodzenie ekspansji zagranicznej może doprowadzić do zmniejszenia szans na wzrost przychodów i zysków w długim terminie. Co więcej, nieudane otwarcia sklepów przełożą się na zmarnowanie kapitału i obniżeniu ROIC.

Wzrost kosztów czynszu i wynagrodzeń może negatywnie wpłynąć na rentowność stacjonarnej części biznesu. Ryzyko można zminimalizować poprzez zwiększenie sprzedaży na m2 sklepu, czy to poprzez zmianę SKU, albo zwiększenie zakupów przez klientów (szczególnie tych z programem lojalnościowym).

Kolejnym ryzykiem są kwestie logistyczne. Większość produktów trafia do spółki z Azji, co powoduje, że firma jest narażona na zakłócenia w transporcie, co może doprowadzić do niedoborów w sklepach. Spółka jest także biorcą cen frachtu na, które nie ma wpływu. Ewentualny wzrost cen transportu odbije się na koszcie zakupu towarów i produktów.

Część kosztów spółka ponosi w obcych walutach, głównie w USD (koszty zakupu towarów i produktów) i EUR (koszty czynszów). Ewentualne osłabienie PLN może negatywnie wpłynąć na rentowność prowadzenia biznesu. Spółka nie będzie w stanie w łatwy sposób przerzucić rosnących kosztów na klientów.

7. Podsumowanie raportu

Grupa Smyk jest kolejnym potencjalnym debiutem na GPW, jednak „jakość biznesu” jest zupełnie inna niż w przypadku ostatnich debiutantów, tj. Diagnostyki, czy Żabki. W przypadku Diagnostyki mieliśmy niekwestiowanego lidera rynku diagnostycznego, któremu długoterminowe trendy sprzyjają. Z kolei Żabka to firma, która potrafiła szybko zeskalować swoją działalność i obecnie jest największą siecią tego typu w Polsce, która ma sprawdzony, działający model biznesowy (przynajmniej dla akcjonariuszy). W przypadku Smyka mamy spółkę ze sporym zadłużeniem, niewielką marżą i potencjalnym kurczącym się rynkiem potencjalnych klientów (w przypadku dzieci zmiany demograficzne są szybciej widoczne niż w całej populacji). Co więcej, rynek docelowy w Polsce jest już bardzo dojrzały, więc szanse na dwucyfrowy wzrost przychodów są małe.

Jeśli spółce uda się sprzedać akcje po cenie maksymalnej, jej wycena wyniesie 856,7 mln PLN, co jest wartością niższą niż jeszcze kilka lat temu. Za to dług netto ma osiągnąć poziom 236,8 mln PLN (bez leasingu), po spłacie 135 mln PLN (ze środków z emisji). Daje to EV na poziomie 1,1 mld PLN. Załóżmy, że spółka będzie:

- rosła na przychodach: 4% rocznie do 2029 roku

- poprawa oczyszczonej marży EBITDA (po korekcie o czynsz): 6% rocznie

- zysk netto: obniżenie kosztów odsetkowych o 12 mln PLN w 2026 roku i wzrost o 6% rocznie

- dywidenda: od 2027 roku 30% zysku netto

- emisja akcji w ramach programu motywacyjnego na poziomie 1% rocznie

W efekcie w 2029 roku spółka osiągnie 2,73 mld PLN przychodów, a marża netto wzrośnie z poziomu 1,3% w 2024 roku do około 3,3% w 2029 roku. Daje to mnożnik P/E 29’ na poziomie 9,9 przy maksymalnej cenie emisyjnej. Trudno natomiast oczekiwać, aby taki biznes, przy wzroście zysku na poziomie 5-6% rocznie mógł być wyceniany w 2029 roku na więcej niż 12 -krotność zysku netto (uwzględniając dyskonto z powodu ryzyk demograficznych, konkurencji i rosnących kosztów). W przypadku takiej wyceny i otrzymywaniu w latach 2027-2029 dywidendy, IRR przy cenie zakupu akcji na poziomie 13 i realizacji takiego scenariusza wynosi 6,8%. Zakładając maksymalną cenę akcji i kapitalizację 856,7 mln zł oraz zysk wygenerowany za ostatnie cztery zaraportowane kwartały, wskaźnik P/E można szacować na 14,9.

Podsumowując sieć Smyk jest spółką działającą na dojrzałym rynku, więc szanse na dynamiczny wzrost skali działania mogą zaistnieć tylko w przypadku udanej ekspansji na rynku zagranicznym lub transformacji biznesowej (może coś dla „psiecka” czy rozszerzenie oferty dla kobiet-matek). Oczywiście wzrost wartości biznesu nie musi polegać tylko na wzroście przychodów, możliwe, że spółka dokona znacznej poprawy efektywności operacyjnej, co podniesie ROCE/ROIC. Trudny do zrozumienia jest cel na jaki mają zostać środki z emisji akcji. Spłata długu oprocentowanego na 8-9% nie dostarczy dużej wartości dla akcjonariuszy, no chyba że zarząd sam nie wierzy, że potrafi wyciągnąć większą rentowność z własnego modelu biznesowego. Wątpliwości budzi też umowa z akcjonariuszem sprzedającym czy mało transparentny plan emisji motywacyjnej.

© 2012-2025 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autorów i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu.