Grupa Azoty to typowa spółka cykliczna, która lepsze lata przeplata z gorszymi. Firma jest biorcą cen, co oznacza, że może konkurować na dwa sposoby: produkować taniej i efektywniej alokować swój kapitał. Ostatnie dwa lata są bardzo złe dla spółki i unaoczniają, że błędy sprzed dekady mogą mieć konsekwencje teraz. Teoretycznie spółka ma zdywersyfikowaną działalność, która powinna zapewniać stabilne zyski. Niestety, mimo posiadania trzech linii biznesowych, każda jest pod kreską.

Przed Azotami czas pełen wyzwań, kluczowe jest pozbycie się Polimerów Police i zrestrukturyzowanie zadłużenia. Bez tego trudno z optymizmem patrzeć w przyszłość. Zapraszam do lektury analizy spółki, jak również jej wyników za II kw. 2025 roku.

🟢Weź udział - Webinar: Nieoszlifowane diamenty z Wall Street, które mogą zrewolucjonizować przyszłość. Co dalej z hossą w USA? (16.10.2025)

🟢Zobacz również – Portfel SII: Sprzedajemy jedną ze spółek z technicznej części portfela (13.10.2025)

Model biznesowy: biorca cen zawsze ma ciężko

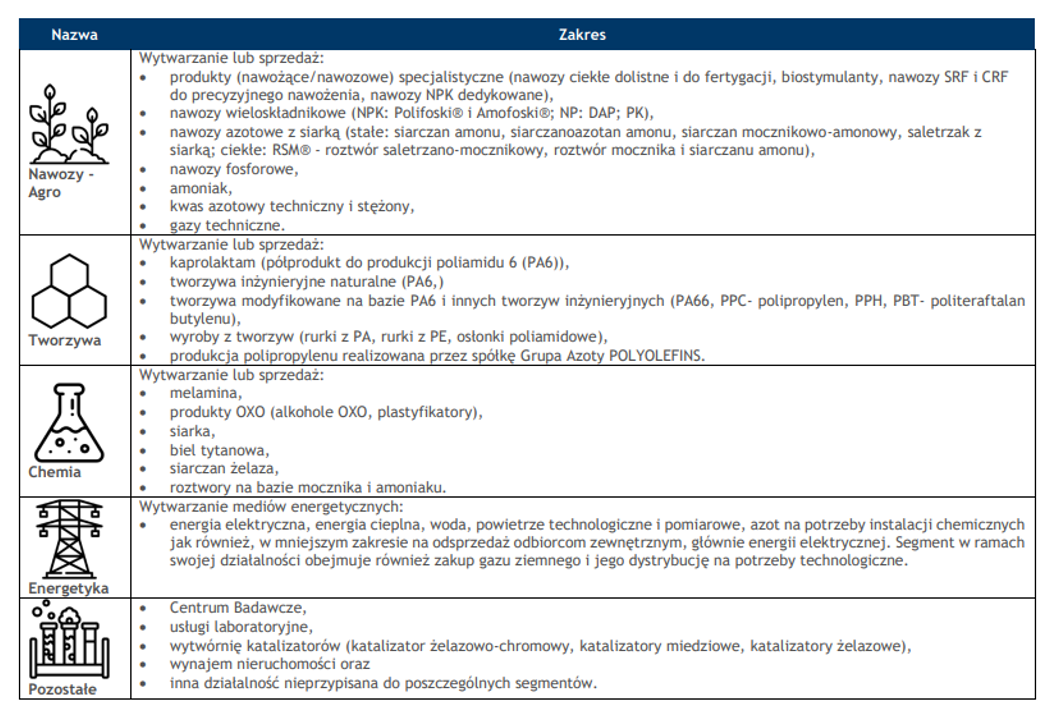

Grupa Azoty ma zdywersyfikowaną działalność, którą można podzielić na segmenty:

- Agro

- Chemia

- Tworzywa

- Energetyka i pozostałe

Źródło: Grupa Azoty

🟢Zobacz również – Echa Rynku #334 – Świętujemy 3 lata hossy 📈

Historycznie największe przychody i zyski spółka generowała z rynku nawozów, natomiast tworzywa i chemia były pobocznymi działalnościami, ale również dostarczającym pozytywnej EBITDA. Można powiedzieć, że była to nudna spółka z trudnej branży, która jednak dostarczała regularne zyski. Wydaje się, że są to idealne warunki, aby dywersyfikować produkcję i sprzedaż nawozów poza Europą i pójść drogą Yara, czyli produkować więcej produktów premium. Nic z tym jednak nie zrobiono. Zdecydowano się natomiast na inną strategię: dywersyfikację segmentową.

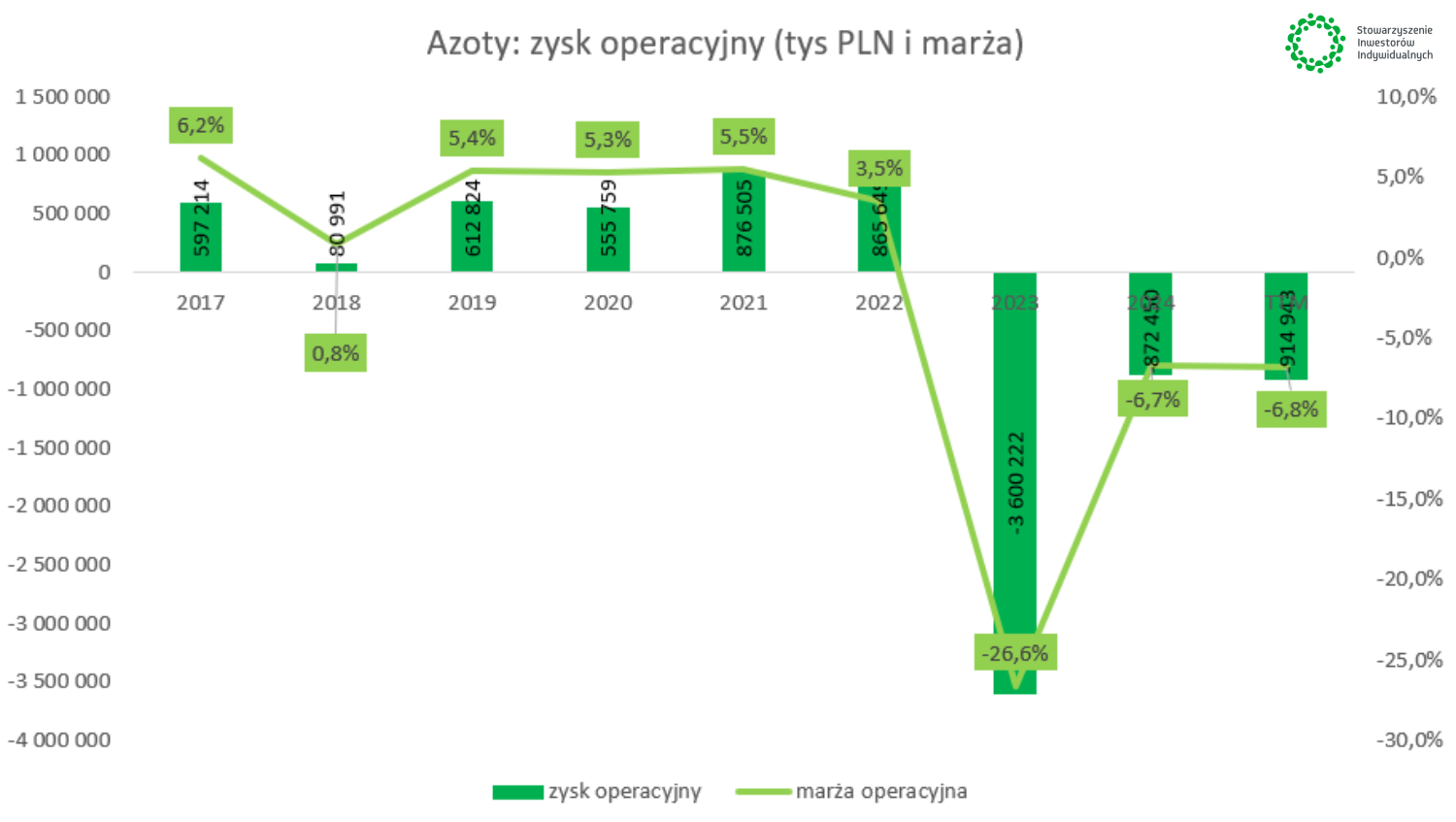

Sztandarowym przykładem jest ogromny projekt Polimerów Police, który został ogłoszony dekadę temu. Założenia były ciekawe: działalność Agro miała generować nadwyżki kapitału, który miał być przeznaczany na finansowanie zakładu produkcji polimerów. Projekt kosztował już Grupę około 1,8 mld USD (obecna kapitalizacja to 1,8 mld ale PLN). Polipropylen to surowiec do produkcji nakrętek, zderzaków, folii BOPP, elementów izolacyjnych itp. Docelowo miał dostarczać surowiec potrzebny dla wielu zakładów produkcyjnych w Europie. Niestety, z planów nie wyszło za wiele, co widać na wykresie poniżej. Na Polimerach były duże odpisy, a sam projekt ciąży na wyniku z powodu niewykorzystania pełnych mocy produkcyjnych i trudnej sytuacji rynkowej w tym segmencie. Co więcej, straty generuje segment Agro i Chemii, które przed 2022 rokiem generowały stabilne marże.

Źródło: opracowanie własne

Segment Agro: efekty stawiania na Europę

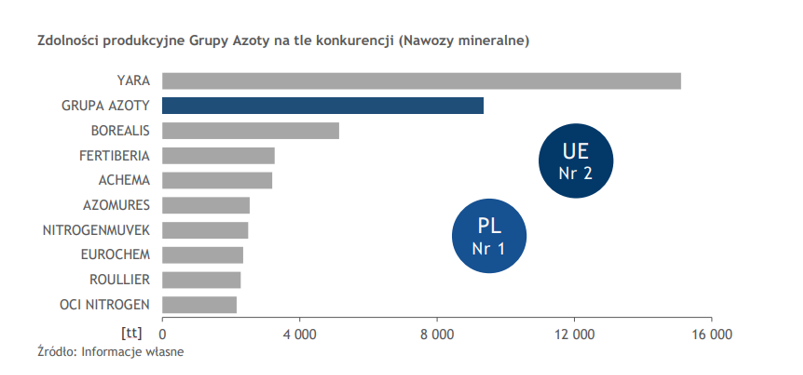

Na wykresie poniżej widać, że Grupa Azoty ma jeden z największych potencjałów do produkcji nawozów mineralnych. W Unii Europejskiej bezkonkurencyjna jest firma Yara, o której będzie nieco więcej w dalszej części analizy.

Źródło: Grupa Azoty

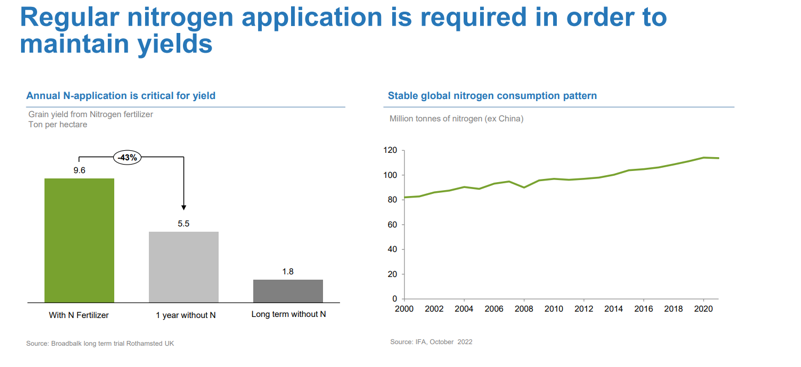

Jest to najważniejszy segment dla spółki. Produkty nawozowe są kluczowym składnikiem każdej uprawy roślin, niezależnie od szerokości geograficznej i typu uprawianej rośliny. Oczywiście można uprawiać rolę bez nawozów, ale jest to nieefektywne i prowadzi do mniejszych zysków z hektara upraw. Widoczne jest to na wykresie poniżej, który został przygotowany przez Yara (największy producent nawozów w Europie). Jeśli rolnik przestanie używać nawozów azotowych przez rok, to wydajność z hektara spada o ponad 40%. W długim terminie zbiory stają się niższe o ponad 80%.

Źródło: YARA International

Nawozy są kluczowym składnikiem, ale mają jedną wadę: są typowym produktem masowym. Dla rolnika nie ma znaczenia, czy skorzysta z nawozu azotowego od Azotów, Yary czy rosyjskiego producenta. Liczy się tak naprawdę składniki chemiczne zawarte w danej mieszance. Azoty oczywiście mają patenty, ale nie mają ochrony patentowej na dany nawóz, który jest kluczowy do działalności rolnej, więc nie można porównać tego typu produktów z lekami. W efekcie marża uzyskiwana na sprzedaży nawozów nie jest wysoka. Wśród czynników, które kształtują marżę można wymienić:

- Ceny żywności: wysokie ceny płodów zwiększają zdolność zakupową rolników.

- Ceny surowców: do produkcji nawozów azotowych potrzeba m.in. dużej ilości gazu. Wysokie ceny surowców to wysokie koszty produkcji.

- Koszty energii: wyższe koszty energii podnoszą koszty produkcji.

- Konkurencji z Azji i innych regionów: rynek europejski jest pod presją konkurencji z Azji, która często ma niższe koszty produkcji niż producenci tacy jak Azoty. Im większy import nawozów z Azji, tym większa presja rynkowa na obniżenie cen. Ostatnio dużo nawozów trafia do Unii z terenów Rosji, co wymusiło na UE wprowadzenia ceł (obowiązują od 1 lipca 2025 roku).

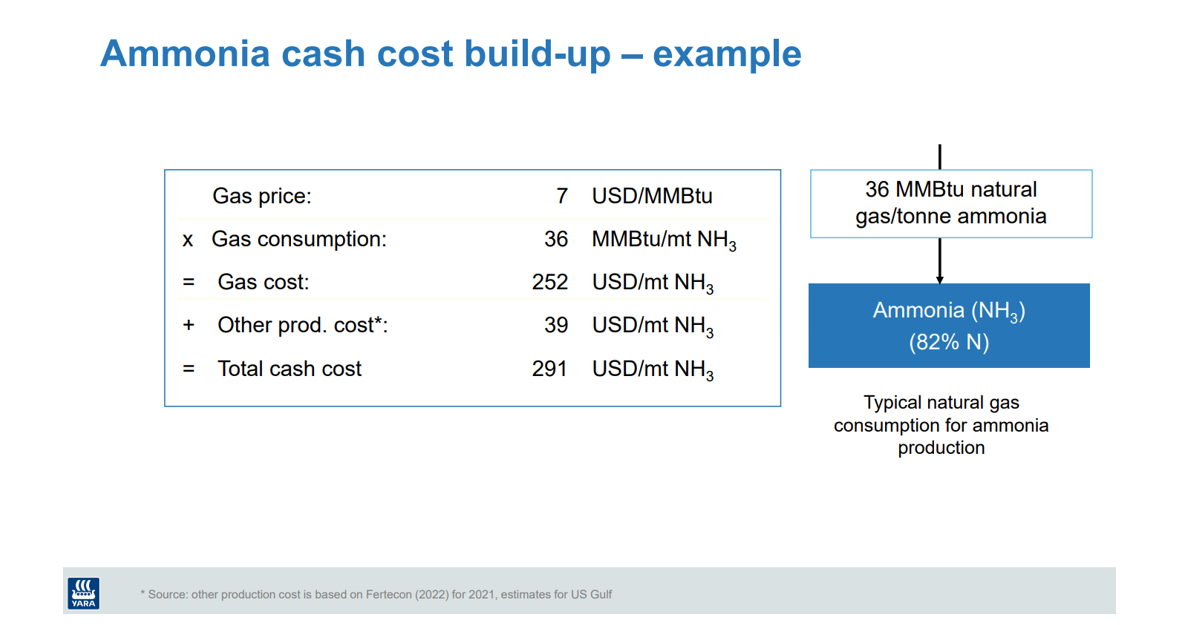

Proces produkcyjny nawozów azotowych jest złożony. Jednak znacząco go upraszczając do produkcji nawozu potrzebny jest amoniak (NH3) wytwarza się go obecnie z dwóch składników: powietrza (a raczej znajdującego się w nim azotu) i wodoru (pobieranego z gazu ziemnego). Przyjmuje się, że do produkcji jednej tony amoniaku potrzeba około 36 MMBtu gazu ziemnego. Czyli produkcja amoniaku zależy od cen gazu i energii (potrzebnej do wytworzenia NH3). I tutaj mamy już po części wytłumaczenie co złego stało się z tym segmentem po agresji Rosji na Ukrainę: znacząco wzrosły ceny gazu, co odbiło się negatywnie na kosztach produkcji. Co więcej nacisk na zieloną transformację powoduje, że energia w UE jest wyższa niż w innych ważnych miejscach produkcji nawozów azotowych.

Źródło: YARA International

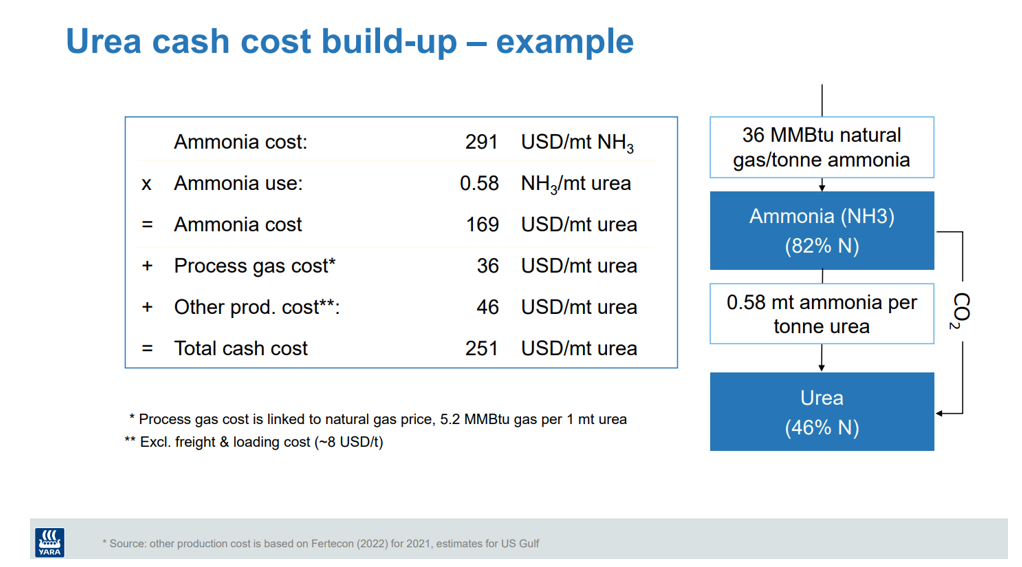

Amoniak jest bazą potrzebną do wyprodukowania mocznika, który jest jednym z najprostszych nawozów. Zatem koszt produkcji mocznika zależy od kosztów produkcji amoniaku oraz kosztów dalszej obróbki amoniaku (m.in. dodanie CO2).

Źródło: YARA International

Dla zainteresowanych pokazuje filmik, w którym wyjaśnione są procesy produkcji nawozów.

Co znajdziesz w dalszej części analizy?

- Omówienie pozostałych segmentów działalności Grupy Azoty

- Więcej informacji na temat YARA International

- Omówienie wyników finansowych Grupy Azoty

- Omówienie czynników ryzyka

- Omówienie strategii spółki

- Podsumowanie i wnioski płynące z analizy