Voxel S.A. ma za sobą dobry kwartał, jednak spółka wchodzi w nowy okres swojej historii związany ze zmianą finansowania ze strony NFZ. Długoterminowe trendy, w tym starzenie się polskiego społeczeństwa, sprzyjają spółce, co jednak nie jest gotową odpowiedzią na wszystkie stojące przed nią wyzwania. Zapraszamy do lektury pogłębionej analizy poświęconej spółce Voxel S.A.

Pierwszy kwartał 2026 r. był dla Voxel S.A. kwartałem z mocnymi wynikami i zarazem ostatnim pełnym okresem przed zmianą finansowania nadwykonań przez NFZ. Od 1 kwietnia 2026 r. badania TK i MR wykonane ponad limity z umów z Narodowym Funduszem Zdrowia, czyli NFZ, są finansowane co do zasady tylko w 50 proc. przychodu możliwego do uzyskania, z wyłączeniem dzieci i młodzieży do 18 roku życia oraz pacjentów onkologicznych z kartą DiLO. Jedyny ujawniony przez spółkę wskaźnik skali ekspozycji to nadwykonania TK/MR na poziomie ok. 20 proc. przychodów segmentu Diagnostyka w styczniu i lutym 2026 r. Wynik za 1Q2026 trzeba więc interpretować dwojako. Pokazuje on wysoką rentowność modelu, ale jeszcze nie pokazuje pełnego wpływu nowej regulacji.

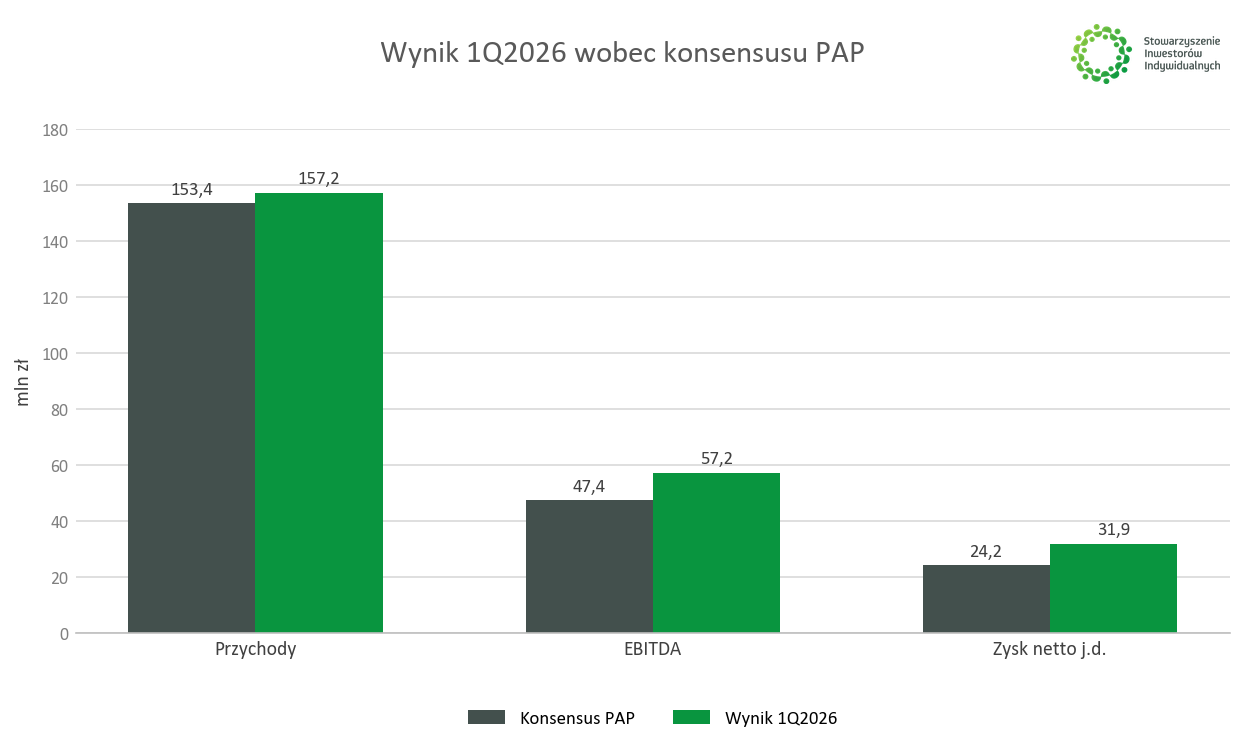

W samych liczbach ostatni kwartał był wyraźnie lepszy od oczekiwań. Przychody wyniosły 157,2 mln zł wobec konsensusu PAP na poziomie 153,4 mln zł, co daje ok. 2,5 proc. powyżej oczekiwań. EBITDA wyniosła 57,2 mln zł wobec 47,4 mln zł oczekiwanych przez rynek, czyli ok. 20,8 proc. powyżej konsensusu. EBIT sięgnął 42,5 mln zł wobec 32,5 mln zł konsensusu, a zysk netto przypadający akcjonariuszom jednostki dominującej 31,9 mln zł wobec 24,2 mln zł, czyli ok. 31,8 proc. powyżej oczekiwań. Odchylenie od prognoz było istotne. Rynek niedoszacował skali poprawy marży i efektu struktury badań, reagując silnym wzrostem notowań akcji.

Na tle 1Q2025 przychody były jednak praktycznie płaskie – 157,2 mln zł wobec 157,8 mln zł rok wcześniej, czyli spadek o 0,4 proc. Wzrost wyników pochodził więc z wyższej marży, a nie z większej skali działalności całej grupy. Koszt własny sprzedaży spadł do 107,0 mln zł z 116,4 mln zł, zysk brutto na sprzedaży wzrósł do 50,2 mln zł z 41,5 mln zł, a marża brutto podniosła się do 32,0 proc. z 26,3 proc. To jeden z kluczowych elementów rozkładu wyniku.

EBITDA wzrosła w 1Q2026 do 57,2 mln zł z 46,1 mln zł, czyli o 24,1 proc. r/r. Po korekcie o zdarzenia jednorazowe EBITDA wyniosła 56,6 mln zł i była wyższa o 19,4 proc. r/r. W 1Q2026 zdarzenia jednorazowe dodały ok. 0,6 mln zł do EBIT i EBITDA, głównie przez odszkodowanie oraz zysk na sprzedaży środków trwałych pomniejszone o odpis na należności. W 1Q2025 działał przeciwny efekt – strata na zbyciu i likwidacji środków trwałych wyniosła 1,3 mln zł. To poprawia porównanie rok do roku o ok. 1,9 mln zł.

Jest też drugi element bazy. Spółka wskazała, że w 1Q2025 przychody i EBITDA z badań PET i SPECT były wsparte rozliczeniem nadwykonań za 2024 r. w kwocie 2,2 mln zł, a w 1Q2026 takiego wpływu nie było. To działa w drugą stronę niż odszkodowanie: odszkodowanie poprawiło wynik bieżącego kwartału 1Q2026, natomiast rozliczenie nadwykonań zawyżało wynik bazowego 1Q2025. W praktyce jakość wyniku jest lepsza, niż sugerowałoby samo porównanie przychodów, ale nie tak dobra, by traktować skorygowaną marżę EBITDA 36,0 proc. jako nowy poziom odniesienia bez uwzględnienia regulacji od 2Q2026.

EBITDA skorygowana grupy wzrosła w 1Q2026 do 57 mln PLN, co daje wzrost o 19% r/r. Wynik był zatem bardzo dobry, lecz punkt odniesienia na kolejne kwartały powinien być ostrożniejszy. Od 2Q2026 spółka wchodzi bowiem w inny model rozliczania istotnej części badań TK i MR.

Źródło: konsensus PAP Biznes oraz dane spółki, opracowanie własne

Model biznesowy i otoczenie regulacyjne

Voxel jest grupą medyczno-technologiczną skoncentrowaną na diagnostyce obrazowej, medycynie nuklearnej, radiofarmaceutykach, rozwiązaniach informatycznych dla medycyny i neuroradiochirurgii. Segment Diagnostyka obejmuje badania refundowane, komercyjne, prywatne, badania farmaceutyczne, teleradiologię oraz produkcję i sprzedaż radiofarmaceutyków. IT i Infrastruktura obejmuje Alteris i Radpoint. Terapia obejmuje Exira Gamma Knife, czyli leczenie zmian w obrębie mózgu metodą Gamma Knife oraz badania MR.

Na początku warto uporządkować terminy. TK to tomografia komputerowa. MR to rezonans magnetyczny. PET to pozytonowa tomografia emisyjna, najczęściej PET-TK. SPECT to tomografia emisyjna pojedynczego fotonu, stosowana w medycynie nuklearnej. DiLO to karta Diagnostyki i Leczenia Onkologicznego, która pozwala pacjentowi przejść szybszą ścieżką diagnostyczno-terapeutyczną. AOTMiT to Agencja Oceny Technologii Medycznych i Taryfikacji, która przygotowuje taryfy świadczeń. NFZ jest płatnikiem publicznym.

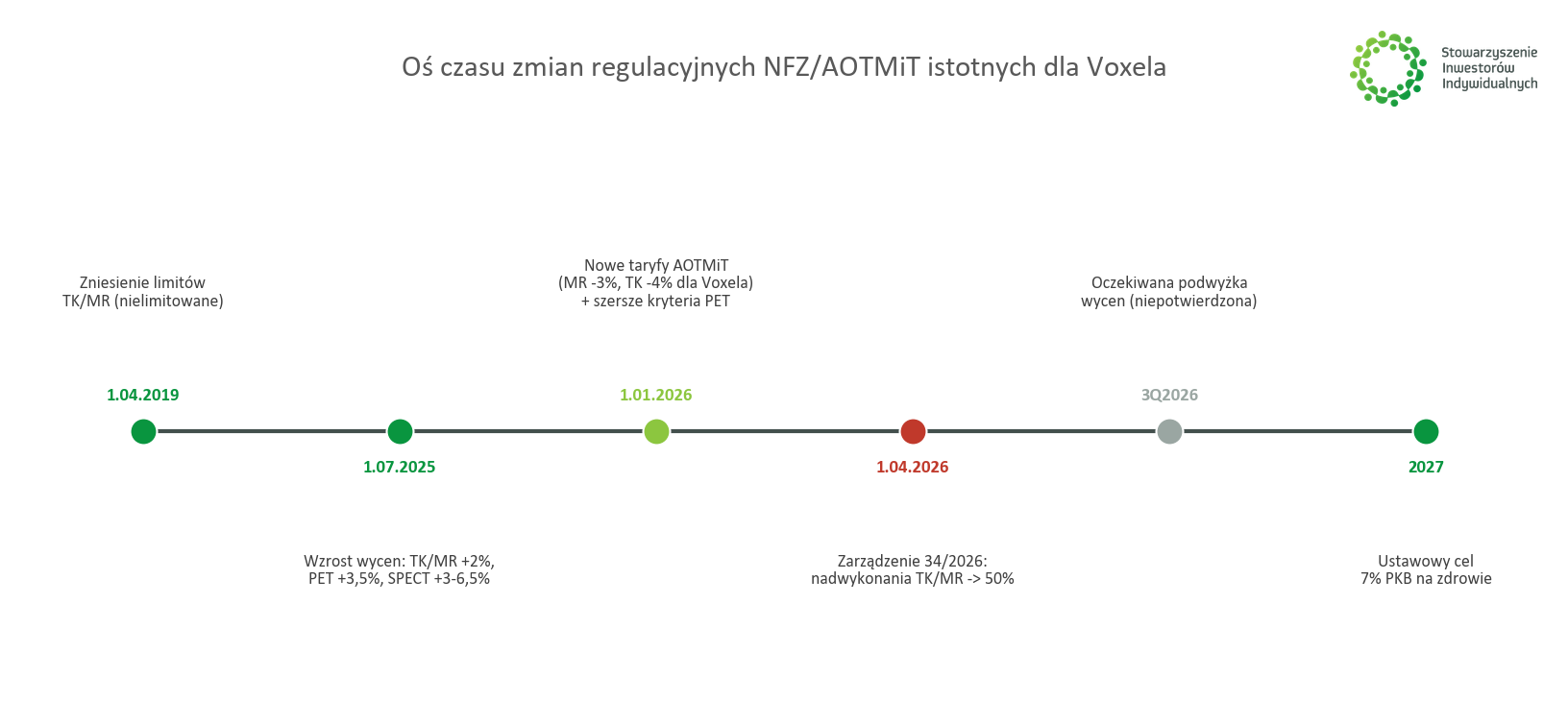

W finansowaniu publicznym najważniejsza jest relacja między limitem umowy a nadwykonaniem. Limit to wartość świadczeń zakontraktowana z NFZ. Ryczałt, w szerokim znaczeniu używanym w ochronie zdrowia, oznacza z góry określoną kwotę finansowania na dany zakres lub okres. Nadwykonania to świadczenia wykonane ponad limity wynikające z umów. Do końca marca 2026 r. dla TK i MR model był dla Voxela korzystniejszy, bo od 1 kwietnia 2019 r. świadczenia te były traktowane jako nielimitowane co do finansowania. W praktyce placówki mogły wykonywać badania ponad wartość umowy, rozpoznawać przychód według ostrożnej wyceny i oczekiwać rozliczenia z NFZ.

Od 1 kwietnia 2026 r. obowiązuje Zarządzenie nr 34/2026/DSOZ Prezesa NFZ. Dla Voxela kluczowe są TK i MR. Nadwykonania u dorosłych pacjentów są finansowane współczynnikiem 0,5, czyli na poziomie 50 proc. przychodu możliwego do uzyskania. Wykonywanie TK/MR pozostaje nielimitowane, natomiast zmienia się finansowanie świadczeń ponad wartość umowy. Wyłączone są dzieci i młodzież do 18. roku życia oraz pacjenci onkologiczni posiadający kartę DiLO. Dla gastroskopii i kolonoskopii współczynnik wynosi 0,6, ale Voxel nie jest istotnie eksponowany operacyjnie na te obszary.

Badania TK i MR wykonane w ramach nadwykonań w 1Q26 roku są rozliczane przez NFZ w pełnej wysokości – sprawozdanie zarządu za 1Q2026

To zdanie ze sprawozdania zarządu wyznacza granicę analizy. 1Q2026 pokazuje jeszcze stary model gotówkowy i wynikowy. 2Q2026 pokaże pierwszy efekt nowej zasady, choć przepływy pieniężne mogą reagować z opóźnieniem, bo rozliczenia nadwykonań za 2026 r. mają następować po zakończeniu roku.

Wyceny świadczeń też się zmieniały. Od 1 lipca 2025 r. wycena świadczeń wzrosła o ok. 2 proc. w TK i MR, ok. 3,5 proc. w PET oraz ok. 3-6,5 proc. w SPECT. Od 1 stycznia 2026 r. zmiana taryf TK i MR obniżyła wyceny prostych badań i podniosła wyceny badań bardziej skomplikowanych. Dla struktury Voxela oznaczało to zmniejszenie wycen MR o ok. 3 proc. i TK o ok. 4 proc. wobec 2H2025. Spółka częściowo skompensowała ten efekt strukturą badań, zwłaszcza większym udziałem badań wysokospecjalistycznych.

Tabela zmian regulacyjnych wygląda następująco:

| Data | Zmiana | Znaczenie inwestorskie |

|---|---|---|

| 1 kwietnia 2019 r. | TK i MR finansowane bez limitów | Wsparcie wolumenów i przychodów diagnostyki obrazowej |

| 1 lipca 2025 r. | TK/MR ok. +2 proc., PET ok. +3,5 proc., SPECT ok. +3-6,5 proc. | Dodatni efekt ceny w 1Q2026 r/r |

| 19 listopada 2025 r. | Obwieszczenie AOTMiT dla taryf TK i MR | Podstawa zmian od 1 stycznia 2026 r. |

| 1 stycznia 2026 r. | Proste TK/MR niżej, skomplikowane wyżej; dla Voxela MR ok. -3 proc., TK ok. -4 proc. wobec 2H2025 | Presja na średnią cenę, kompensowana strukturą badań |

| 1 stycznia 2026 r. | Rozszerzenie kryteriów kwalifikacji do PET | Wsparcie medycyny nuklearnej i radiofarmaceutyków |

| 1 kwietnia 2026 r. | Zarządzenie 34/2026 - 50 proc. finansowania nadwykonań TK/MR u dorosłych poza DiLO | Główne ryzyko wyników od 2Q2026 |

Ponadto w celu dostosowania działalności do opisanych zmian wdrożono szereg działań obejmujących optymalizację wolumenów badań realizowanych w ramach nadwykonań. Jednocześnie rozwijano ofertę badań prywatnych i komercyjnych, co miało na celu zwiększenie konwersji badań wykonywanych dotychczas w ramach nadwykonań na badania odpłatne. Wprowadzono również zmiany w organizacji pracy pracowni, polegające między innymi na ograniczeniu funkcjonowania wybranych miejsc pracy w trybie weekendowym oraz w godzinach wieczornych.

Kontekst finansowy NFZ tłumaczy, dlaczego ryzyko regulacyjne jest realne. Plan finansowy NFZ na 2026 r. zakłada przychody ogółem 217,4 mld zł, koszty świadczeń 201,2 mld zł i dotację podmiotową 26,0 mld zł. W systemie brakuje co najmniej 23 mld zł do bieżących zobowiązań, a fundusz zapasowy NFZ spadł w ostatnich latach z 26,0 mld zł do 2,2 mld zł. NFZ szacował, że nowe zasady rozliczania czterech obszarów ambulatoryjnej diagnostyki kosztochłonnej mogą przynieść oszczędności rzędu ok. 625 mln zł rocznie.

Otoczenie rynkowe

Rynek diagnostyki obrazowej w Polsce ma długoterminowe wsparcie popytowe. Według szacunku branżowego, a nie danych urzędowych, wartość polskiego rynku diagnostyki obrazowej w 2023 r. wyniosła 1,6 mld euro, a prognozowany wzrost do 2030 r. to ok. 7 proc. rocznie. Segment zaawansowanych badań diagnostycznych – prywatne usługi MR, TK, PET i teleradiologia - ma rosnąć szybciej, w tempie 10-11 proc. rocznie w latach 2023-2030. W 2023 r. wykonano w Polsce ponad 60 mln badań obrazowych, czyli średnio 1,7 badania na pacjenta.

Polska nadal ma niższe nasycenie sprzętem niż wiele krajów rozwiniętych. Według ostatnich dostępnych oficjalnych danych OECD za 2023 r. na 1 mln mieszkańców przypadało w Polsce 25,0 tomografów komputerowych i 14,3 rezonansów magnetycznych (OECD Health at a Glance 2025). Dla porównania w 2011 r. było to odpowiednio 13,45 i 4,78, więc poziom nasycenia sprzętem był wtedy znacznie niższy. W PET luka jest większa. Dane z rynku wskazują na 34 skanery PET/CT i 3 PET/MR w 2022 r., ok. 80 tys. badań PET/CT rocznie oraz wolumen 3-4 razy niższy niż w Niemczech lub Francji. Historycznie na 1 mln mieszkańców przypadało w Polsce ok. 0,7 skanera PET-CT.

Wolumeny NFZ rosły szybko. Według danych przytoczonych w raporcie Synektika w 2024 r. liczba badań TK wyniosła blisko 2,0 mln, a MR 2,5 mln. Od 2019 r. wykonanie TK wzrosło o 74 proc., a MR o 87 proc. To potwierdza, że zniesienie limitów z 2019 r. było jednym z głównych silników rynku. Nowe zasady od 1 kwietnia 2026 r. nie cofają popytu medycznego, ale zmieniają ekonomię podaży.

Demografia działa na korzyść diagnostyki. W 2025 r. liczba osób w wieku 65 lat i więcej wzrosła o 143 tys. do ponad 7,9 mln, a wskaźnik starości wyniósł 21,1 proc. W 2023 r. zdiagnozowano 192 922 przypadki nowotworów złośliwych. Nowotwory odpowiadają za ponad 25 proc. zgonów w Polsce. Dla spółki oznacza to strukturalny popyt na TK, MR, PET i SPECT, ale nie gwarantuje niezmienionych stawek refundacyjnych.

Czy Voxel zyskuje udział? Po stronie spółki wolumen kluczowych badań w segmencie Diagnostyka wzrósł w 1Q2026 o 11 proc. r/r, a przychody ze sprzedaży kluczowych badań w jednostce dominującej wzrosły o 11 proc. r/r. To sugeruje, że Voxel co najmniej broni pozycji operacyjnej, przy braku danych o dynamice całego rynku TK/MR nie pozwala wyliczyć udziału rynkowego Voxela. W PET i radiofarmaceutykach pozycja jest silniejsza jakościowo, bo Voxel ma własne cyklotrony i ok. 40-procentowy udział w dostawach radiofarmaceutyków PET do podmiotów trzecich.

Źródło: opracowanie własne na podstawie NFZ, AOTMiT i Ministerstwa Zdrowia

Segment Diagnostyka

Ekonomika segmentu Diagnostyka opiera się na pięciu czynnikach: wolumenie badań, średniej wycenie, strukturze płatników, wykorzystaniu mocy pracowni i wrażliwości kosztowej. W 1Q2026 wszystkie te elementy zadziałały na korzyść wyniku, z wyjątkiem wycen prostych badań TK/MR obniżonych od stycznia.

Wolumen był mocny. Spółki segmentu wykonały łącznie prawie 135 tys. badań wobec ponad 120 tys. w 1Q2025. Kluczowe badania TK, MR, PET i SPECT w segmencie wyniosły według danych z wykresów 127,3 tys. wobec 114,4 tys. rok wcześniej, czyli wzrosły o 11 proc. Voxel jako jednostka dominująca wykonał prawie 113 tys. badań ogółem, z czego ponad 105 tys. stanowiły TK, MR, PET i SPECT. W samym Voxelu liczba kluczowych badań wzrosła o 7 proc. r/r i 3 proc. kw./kw.

Sytuacja cenowa była mieszana. Podwyżki od 1 lipca 2025 r. wspierały porównanie r/r, ale zmiana od 1 stycznia 2026 r. obniżyła dla Voxela wyceny badań MR o ok. 3 proc. i TK o ok. 4 proc. wobec 2H2025. W samym Voxelu liczba badań MR wzrosła o 10 proc. r/r i 3 proc. kw./kw., liczba badań TK była stabilna, co oznaczało wzrost o 0,4 proc. r/r i 1 proc. kw./kw., a liczba badań PET wzrosła o 23 proc. r/r. Przychody ze sprzedaży kluczowych badań TK, MR, PET i SPECT wzrosły o 11 proc. r/r, czyli powyżej wzrostu wolumenu, dzięki zmianom wycen i strukturze badań. Istotne z punktu widzenia inwestora jest to, że spółka nie polegała wyłącznie na cenniku NFZ.

Najmocniej rosły w analizowanym okresie PET i MR. W Voxelu liczba badań PET wzrosła o 23 proc. r/r, częściowo z powodu zmiany klasyfikacji wybranych badań wcześniej ujmowanych jako SPECT. Liczba badań MR wzrosła o 10 proc. r/r. Liczba TK była stabilna, ale poprawiła się struktura, w tym udział badań bardziej specjalistycznych. To ważne, bo przy spadających wycenach prostych procedur rentowność będzie zależeć od zmiany struktury wolumenu w stronę badań bardziej złożonych.

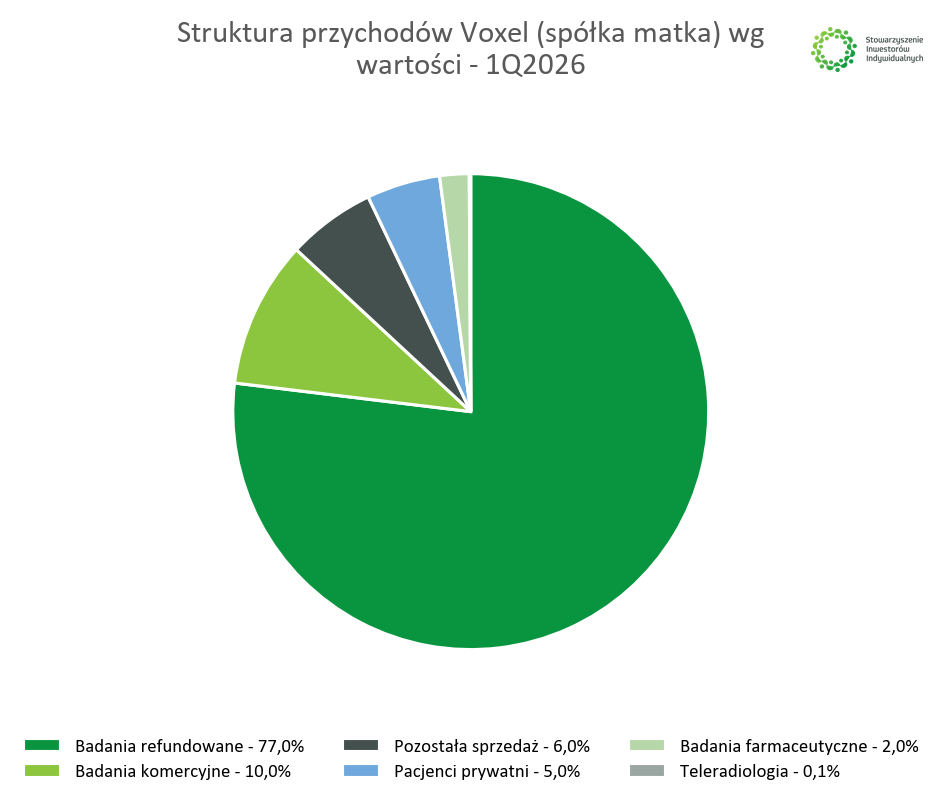

Struktura płatników pokazuje wysoką zależność od refundacji. W strukturze przychodów Voxela 77 proc. stanowiły badania refundowane, 10 proc. badania komercyjne, 5 proc. pacjenci prywatni, 2 proc. badania farmaceutyczne, 0,1 proc. teleradiologia i 6 proc. pozostała sprzedaż. Struktura była stabilna r/r. Wniosek jest oczywisty: segment prywatny i komercyjny może łagodzić presję NFZ, ale dziś nie zastąpi od razu dominującego płatnika publicznego.

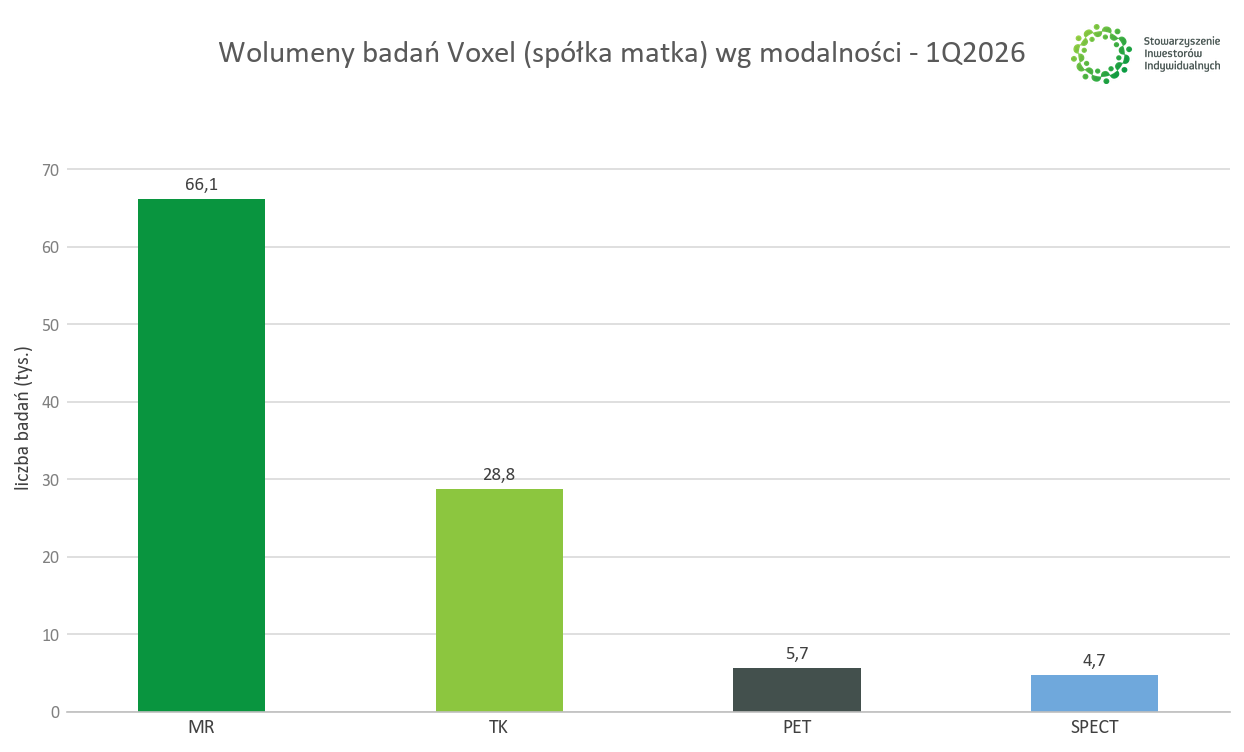

Moce pracowni są duże. Grupa ma 36 pracowni MR, 17 pracowni TK, 7 pracowni PET-TK oraz 4 pracownie SPECT. Sam Voxel prowadził 14 pracowni TK, w których wykonał ponad 28,8 tys. badań w 1Q2026, 27 pracowni MR z ponad 66,1 tys. badań, 7 pracowni PET z prawie 5,7 tys. badań oraz 4 pracownie SPECT z prawie 4,7 tys. procedur. Wysokie wykorzystanie mocy poprawia marżę, ale też zwiększa wrażliwość na finansowanie nadwykonań, bo koszt sprzętu, czynszów, amortyzacji i części personelu jest w dużej mierze stały. Ujawniona po zakończonym kwartale informacja regulacyjna to ok. 20 proc. przychodów segmentu Diagnostyka z nadwykonań TK/MR w styczniu i lutym 2026 r.

Marża EBITDA segmentu Diagnostyka wyniosła 45 proc., tak samo jak rok wcześniej. Przychody segmentu ogółem wzrosły do 118,4 mln zł w 1Q2026 z 104,2 mln zł rok wcześniej, a EBITDA odpowiednio do 53,6 mln zł z 47,1 mln zł. EBITDA segmentu zawiera 0,6 mln zł odszkodowania ujętego w pozostałych przychodach operacyjnych. Jednocześnie bazę wynikową 1Q2025 wspierało rozliczenie nadwykonań PET/SPECT za 2024 r. w wysokości 2,2 mln zł, którego w 1Q2026 nie było. Marża nie wzrosła mimo większej skali, co pokazuje presję kosztów, amortyzacji i wynagrodzeń w części spółek. To nie jest słaby wynik - 45 proc. to nadal bardzo wysoki poziom - ale skala dźwigni operacyjnej nie jest nieograniczona.

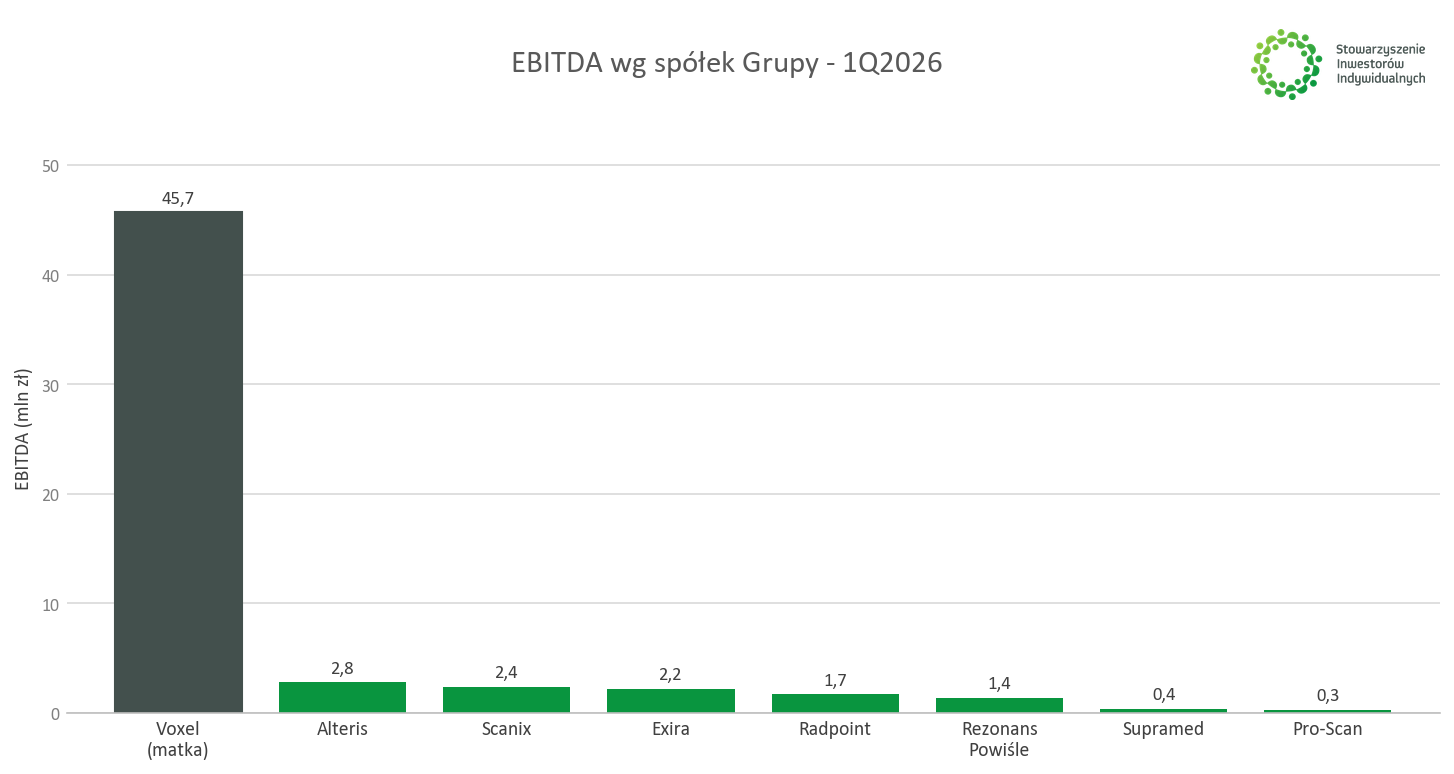

Voxel jako jednostka dominująca wygenerował w segmencie Diagnostyka 105,2 mln zł przychodów, o 11,0 proc. więcej r/r, oraz 45,7 mln zł EBITDA, o 18,1 proc. więcej r/r. Poprawiła się marża brutto na sprzedaży do 36,1 proc. z 35,8 proc., a EBIT wzrósł do 34,8 mln zł. Spółka wskazuje, że wyższa średnia cena za badanie zniwelowała podwyżki kosztów, w tym amortyzacji, i że w 1Q2026 nie było istotnych podwyżek kosztów personelu medycznego. To ważna uwaga na przyszłość, bo ustawowe minimalne wynagrodzenia w ochronie zdrowia rosną od 1 lipca 2026 r.

Scanix miał 8,7 mln zł przychodów, o 3,4 proc. więcej r/r, i 2,4 mln zł EBITDA, o 0,8 proc. więcej r/r. Liczba badań wzrosła o 13 proc. r/r, ale EBITDA prawie nie wzrosła. Rezonans Powiśle miał 3,8 mln zł przychodów, o 13,2 proc. więcej r/r, i 1,4 mln zł EBITDA, o 5,3 proc. więcej r/r. Tu także wzrost wolumenu nie przełożył się proporcjonalnie na zysk. Można to uznać za sygnał ostrzegawczy: poza jednostką dominującą koszty personelu i amortyzacji coraz wyraźniej konsumują część wzrostu.

Pro-Scan i Supramed nie mają porównywalnych danych r/r, bo zostały przejęte odpowiednio od 1 lipca 2025 r. i 1 października 2025 r. Pro-Scan wykonał 1,8 tys. badań MR, o 10 proc. mniej kw./kw., i miał 1,1 mln zł przychodów oraz 0,3 mln zł EBITDA. Supramed wykonał 2,6 tys. badań MR, o 18 proc. więcej kw./kw., i miał 1,6 mln zł przychodów oraz 0,4 mln zł EBITDA. Obie spółki są małe, ale ich integracja może obniżyć koszty administracyjne i poprawić efektywność zakupów.

Plan połączenia Pro-Scan i Supramed z jednostką dominującą został zatwierdzony 30 kwietnia 2026 r. Spółka wskazuje, że celem jest usprawnienie procesów operacyjnych i optymalizacja kosztów. To ma znaczenie praktyczne. Przy niższym finansowaniu nadwykonań każdy czynnik kosztowy w mniejszych pracowniach będzie ważniejszy niż w latach 2021-2025.

Radiofarmaceutyki, które spółka ujmuje w wyniku segment diagnostyki, są osobnym atutem Voxela. Przychody ze sprzedaży radiofarmaceutyków w jednostce dominującej wzrosły w 1Q2026 o prawie 0,7 mln zł, czyli o 23 proc. r/r. Voxel produkuje radiofarmaceutyki w cyklotronie w Krakowie i korzysta z cyklotronu w Warszawie dzierżawionego od UWRC. Buduje też nowy cyklotron w Katowicach. Budżet tej inwestycji według prezentacji wynosi około 77 mln zł brutto. Spółka planuje zakończenie wszystkich prac do końca 2Q2026, a według materiałów o radiofarmaceutykach pełne uruchomienie produkcyjne ma przypaść na 4Q2026, zaś pełne uruchomienie produkcyjno-kliniczne na lata 2027-2028.

Znaczenie radiofarmaceutyków rośnie także ze względu na regulacje. Od 1 stycznia 2026 r. rozszerzono kryteria kwalifikacji do badań PET w onkologii, diagnostyce procesów zapalnych i nadczynności przytarczyc. Voxel prowadzi projekt badawczo-rozwojowy produktu radiofarmaceutycznego do diagnostyki raka prostaty i guzów neuroendokrynnych, z dofinansowaniem ok. 4,7 mln zł, stanowiącym 57 proc. wydatków kwalifikowanych, realizowany do czerwca 2027 r. To opcja wzrostu, ale nie powinna być traktowana jako natychmiastowa kompensacja ryzyka TK/MR w 2026 r.

Źródło: dane spółki (raport i prezentacja za 1Q2026), opracowanie własne

Źródło: dane spółki (raport i prezentacja za 1Q2026), opracowanie własne

Źródło: dane spółki (raport i prezentacja za 1Q2026), opracowanie własne

Segment IT i Infrastruktura

Segment IT i Infrastruktura charakteryzuje się większą zmiennością przychodów niż Diagnostyka, bo obejmuje projekty sprzętowe i infrastrukturalne. W 1Q2026 przychody segmentu ogółem spadły do 40,2 mln zł z 61,6 mln zł w analogicznym okresie poprzedniego roku. Przychody od klientów zewnętrznych spadły do 34,7 mln zł z 50,0 mln zł, ale EBITDA całego segmentu wzrosła do 8,9 mln zł z 5,5 mln zł, a marża EBITDA do 22 proc. z 9 proc. Na pierwszy rzut oka sprzedaż wypada słabo. W rzeczywistości był to głównie efekt wysokiej bazy.

W 1Q2025 duża część sprzedaży Alteris dotyczyła projektów dla Grupy Voxel, finansowanych leasingiem, więc w księgach była ujmowana jako sprzedaż do klientów zewnętrznych. Wartość takich projektów wyniosła wtedy 29,7 mln zł. W 1Q2026 było to już tylko 7,8 mln zł. Jednocześnie pozostała sprzedaż Alteris do klientów innych niż instytucje finansujące wzrosła do 23,2 mln zł, czyli o 5,5 mln zł i 31 proc. r/r. To zmienia interpretację segmentu.

Alteris miał 36,0 mln zł przychodów, o 38,4 proc. mniej r/r, ale EBITDA wzrosła do 2,8 mln zł z 1,6 mln zł, czyli o 73,1 proc. Marża brutto wzrosła do 13,5 proc. z 6,3 proc., a EBIT do 1,8 mln zł z 0,5 mln zł. Spółka odnotowała mniejsze przychody, ale na lepszej marży. Dla inwestora to ważniejsze niż sama dynamika sprzedaży, bo pokazuje, że baza 1Q2025 była niskomarżowa.

Portfel zamówień również potwierdza obraz segmentu. Szacowany portfel Alteris na 2026 r. wynosi ok. 150 mln zł wobec ok. 120 mln zł na koniec maja 2025 r., a portfel Radpoint wynosi ok. 23 mln zł wobec ok. 12 mln zł rok wcześniej. Spółka oczekuje wzrostu sprzedaży projektów, liczby postępowań przetargowych i udziału dużych projektów infrastrukturalnych w 2026 r. Warto jednak pamiętać, że projektowy charakter Alteris oznacza wysoką sezonowość. Historycznie większość przychodów spółki przypada na drugą połowę roku.

Radpoint jest bardziej skalowalną częścią segmentu. Przychody wzrosły w 1Q2026 do 5,5 mln zł z 3,4 mln zł, czyli o 63,8 proc. r/r. EBITDA wzrosła do 1,7 mln zł z 1,1 mln zł, czyli o 54,0 proc. Marża brutto ze sprzedaży wzrosła do 28,1 proc. z 14,3 proc. Segment korzysta z popytu na rozwiązania chmurowe i teleradiologię, czyli zdalne opisywanie badań obrazowych przez lekarzy radiologów.

Spółka podaje, że 1 701 lekarzy radiologów, czyli 43 proc. radiologów czynnych zawodowo, wykorzystuje Radpoint w codziennej pracy, a 501 pracowni w Polsce korzysta z systemu. Prezentacja wskazuje też, że z Radpoint korzysta 79 proc. firm świadczących usługi teleradiologiczne w Polsce, a sam system ma ok. 600 aktywnych instalacji. Są to dane spółki, nie niezależny pomiar rynku, ale pokazują skalę wdrożenia.