Pierwsza połowa sierpnia to wciąż okres urlopowy i publikacja dość nielicznych raportów spółek giełdowych za drugi kwartał. Ale jest też jeden wyjątek, czyli rynek NewConnect. Firmy tam notowane są zobowiązane do publikacji wyników za drugi kwartał w ciągu 45 dni po jego zakończeniu, czyli efektywnie do 14 sierpnia. I w dzisiejszej analizie spółek do obserwacji wybrałem podmioty tylko z tego rynku.

W wypadku przedsiębiorstw notowanych na NC szczególną uwagę należy zwrócić na kwestię płynności, a także jakość raportów kwartalnych. Większość zaprezentowanych poniżej firm nie była jeszcze przeze mnie omawiana.

Charakteryzują się one jedną wspólną cechą, a mianowicie wyniki pierwszego kwartału bieżącego roku były dość dobre. Spróbujemy się więc zastanowić czy kolejne kwartały także mogą przynieść poprawę wyników, czy raczej były to zdarzenia jednorazowe.

ATC Cargo

ATC Cargo S.A. to operator logistyczny, czyli firma, która kompleksowo zarządza całym procesem przemieszczania towarów dla swoich klientów. Jej model biznesowy opiera się na oferowaniu szerokiego wachlarza usług, w tym spedycji (morskiej, lotniczej, drogowej, kolejowej i intermodalnej), obsługi celnej, logistyki magazynowej i kontraktowej, a także obsługi portowej. W praktyce oznacza to, że ATC Cargo organizuje załadunek i rozładunek, negocjuje stawki, zapewnia transport i zajmuje się całą niezbędną dokumentacją, a także rozwiązuje ewentualne problemy w trakcie realizacji usługi.

Spółka zarabia przede wszystkim na przychodach ze sprzedaży tych usług, z czego spedycja kontenerowa stanowi kluczowe źródło. Jej wyniki finansowe są bezpośrednio zależne od obsługiwanych wolumenów oraz poziomu stawek za fracht morski, a koszty operacyjne w dużej mierze pochodzą od podwykonawców, takich jak przewoźnicy morscy czy operatorzy intermodalni.

|

ATC-CARGO |

23 Q1 |

23 Q2 |

23 Q3 |

23 Q4 |

24 Q1 |

24 Q2 |

24 Q3 |

24 Q4 |

25 Q1 |

|

Przychody ze sprzedaży |

85 005 |

77 678 |

78 006 |

85 361 |

99 108 |

103 315 |

148 341 |

124 795 |

118 960 |

|

Wynik brutto na sprzedaży |

16 276 |

12 603 |

12 529 |

13 765 |

14 153 |

15 970 |

18 294 |

18 635 |

18 249 |

|

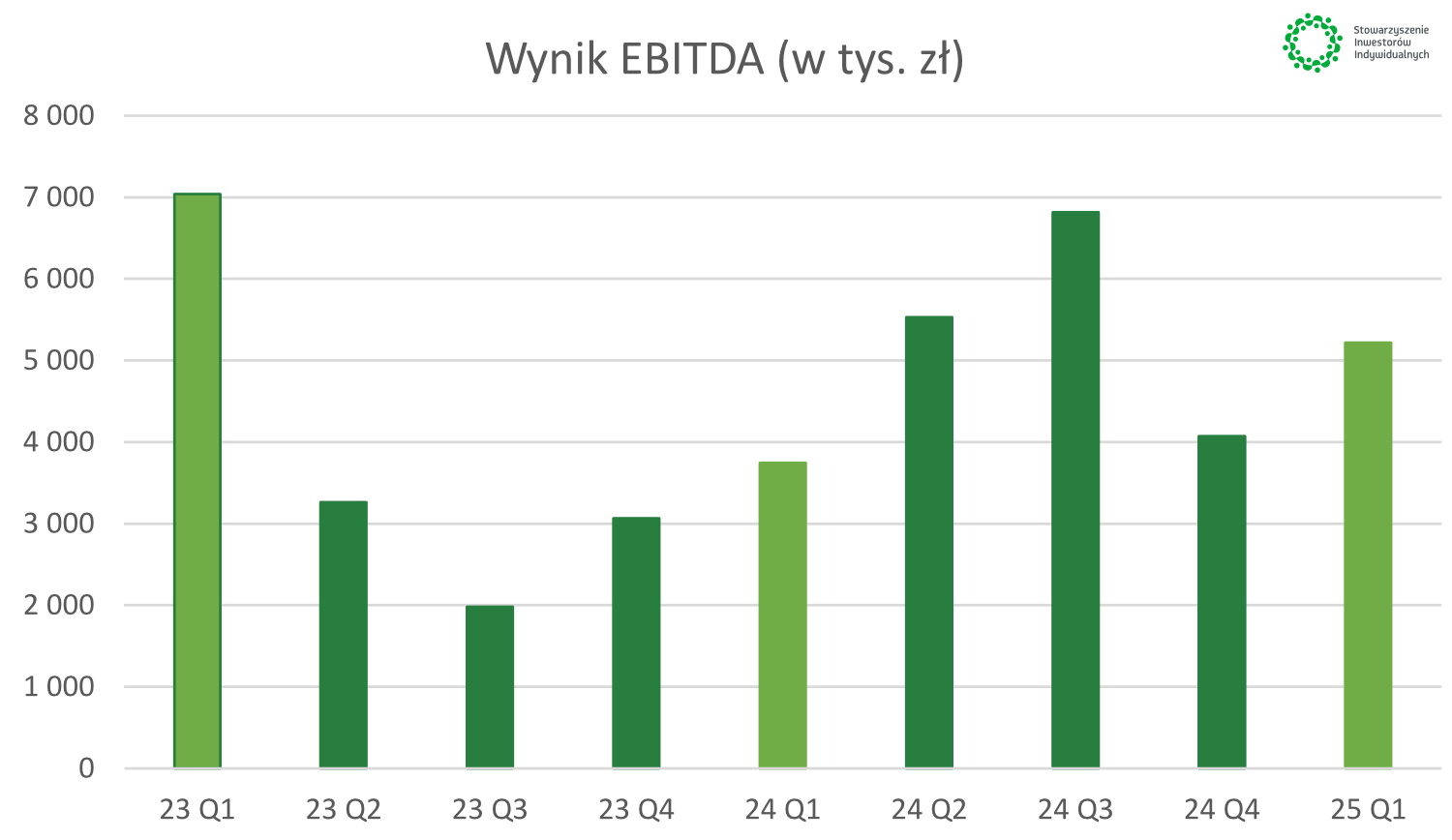

Wynik EBITDA |

7 040 |

3 264 |

1 980 |

3 066 |

3 745 |

5 530 |

6 815 |

4 074 |

5 220 |

|

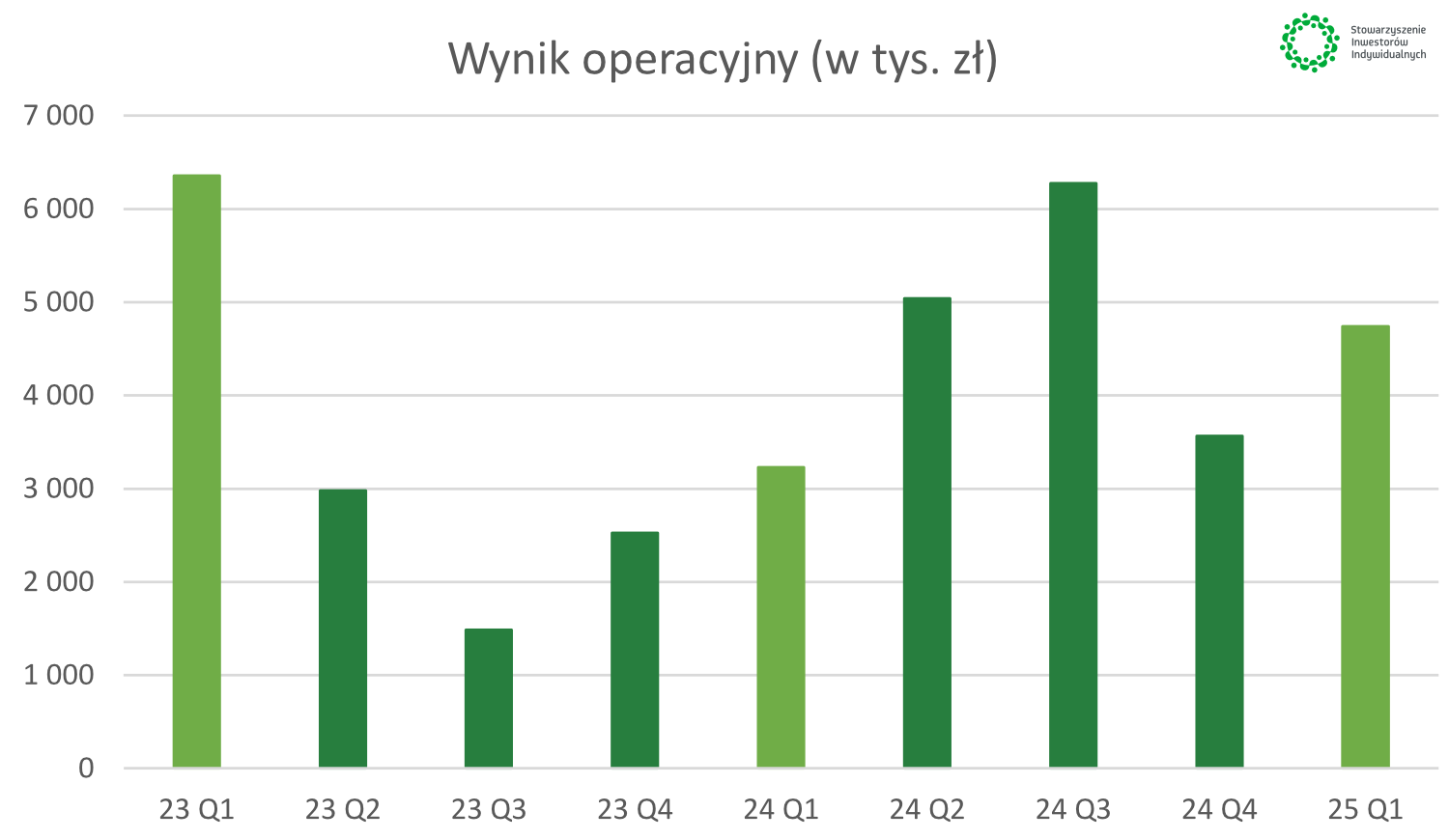

Wynik operacyjny |

6 357 |

2 981 |

1 486 |

2 528 |

3 229 |

5 040 |

6 277 |

3 564 |

4 742 |

|

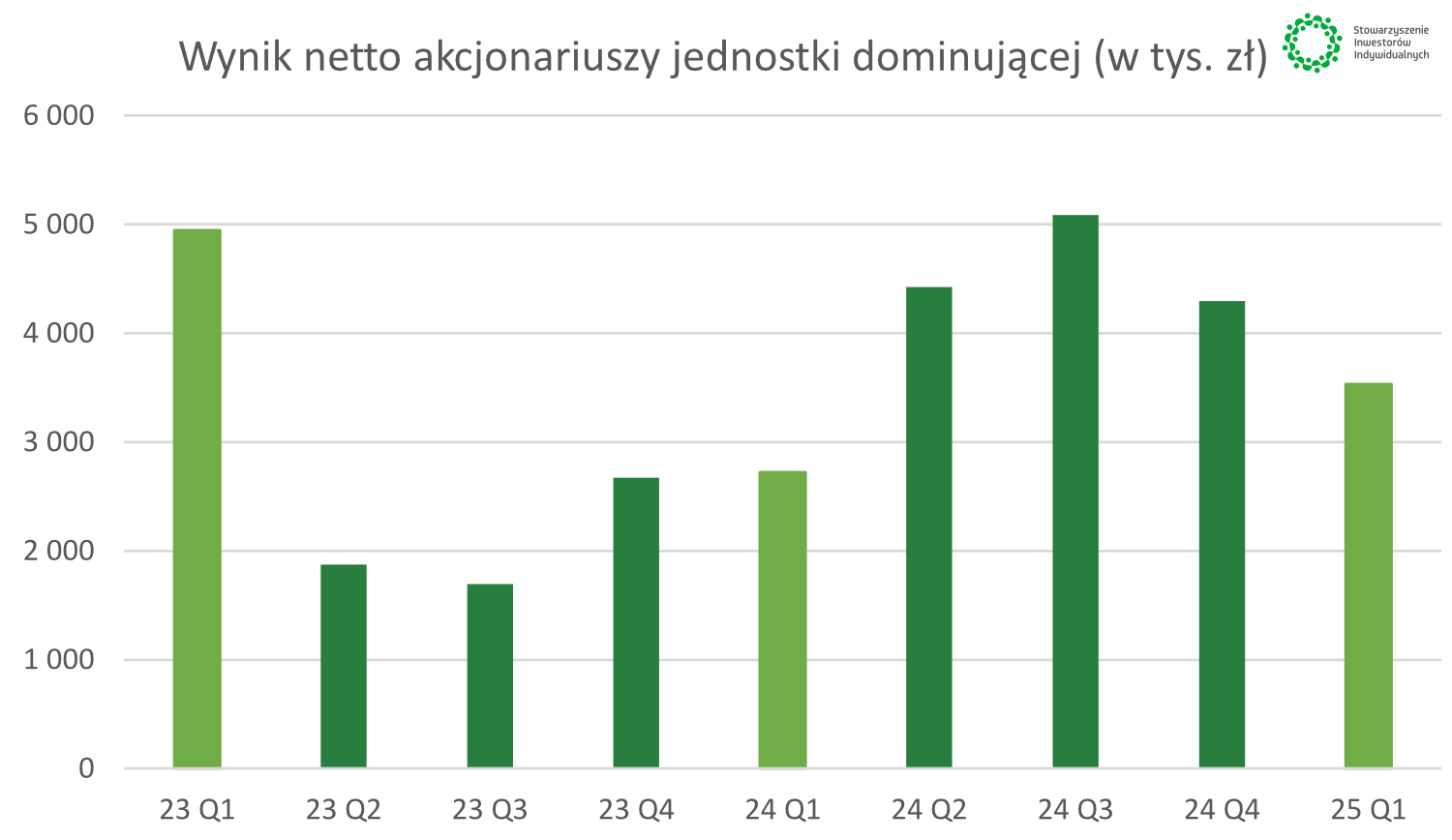

Wynik netto |

4 948 |

1 873 |

1 696 |

2 671 |

2 722 |

4 426 |

5 086 |

4 296 |

3 532 |

|

Wynik netto akc. JD |

4 948 |

1 873 |

1 696 |

2 671 |

2 722 |

4 426 |

5 086 |

4 296 |

3 532 |

|

|

|

|

|

|

|

|

|

|

|

|

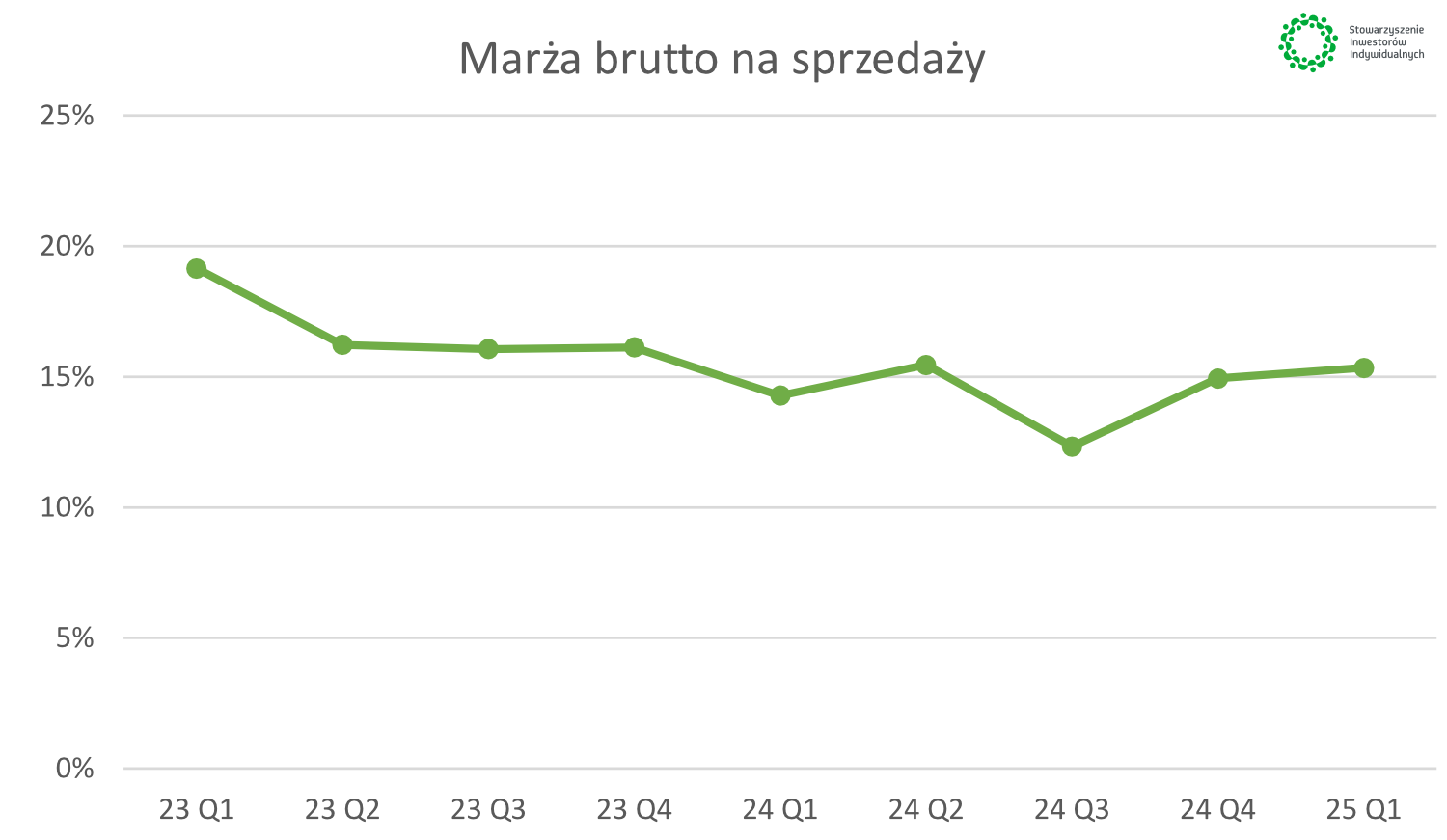

Marża brutto na sprzedaży |

19.1% |

16.2% |

16.1% |

16.1% |

14.3% |

15.5% |

12.3% |

14.9% |

15.3% |

|

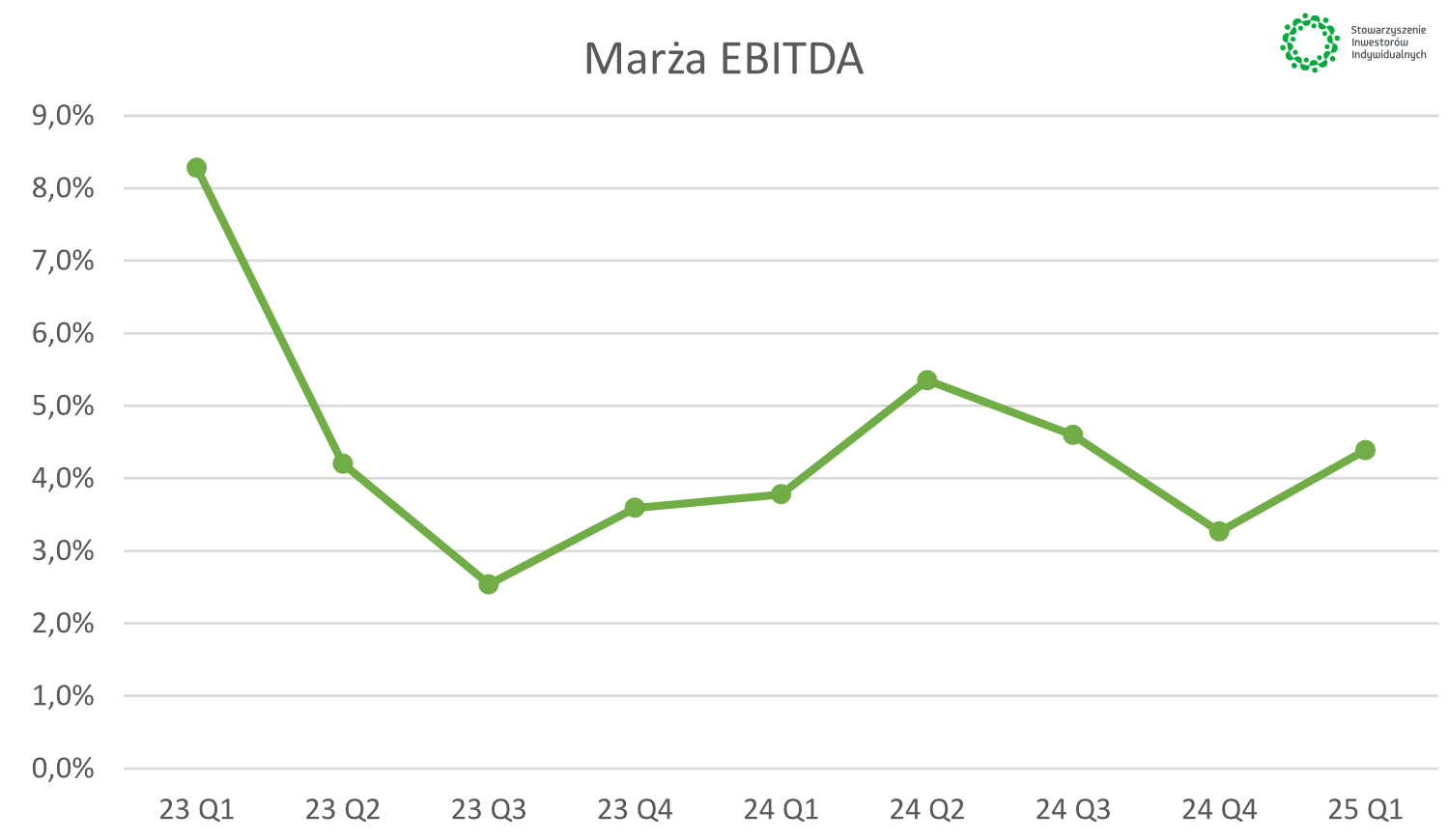

Marża EBITDA |

8.3% |

4.2% |

2.5% |

3.6% |

3.8% |

5.4% |

4.6% |

3.3% |

4.4% |

|

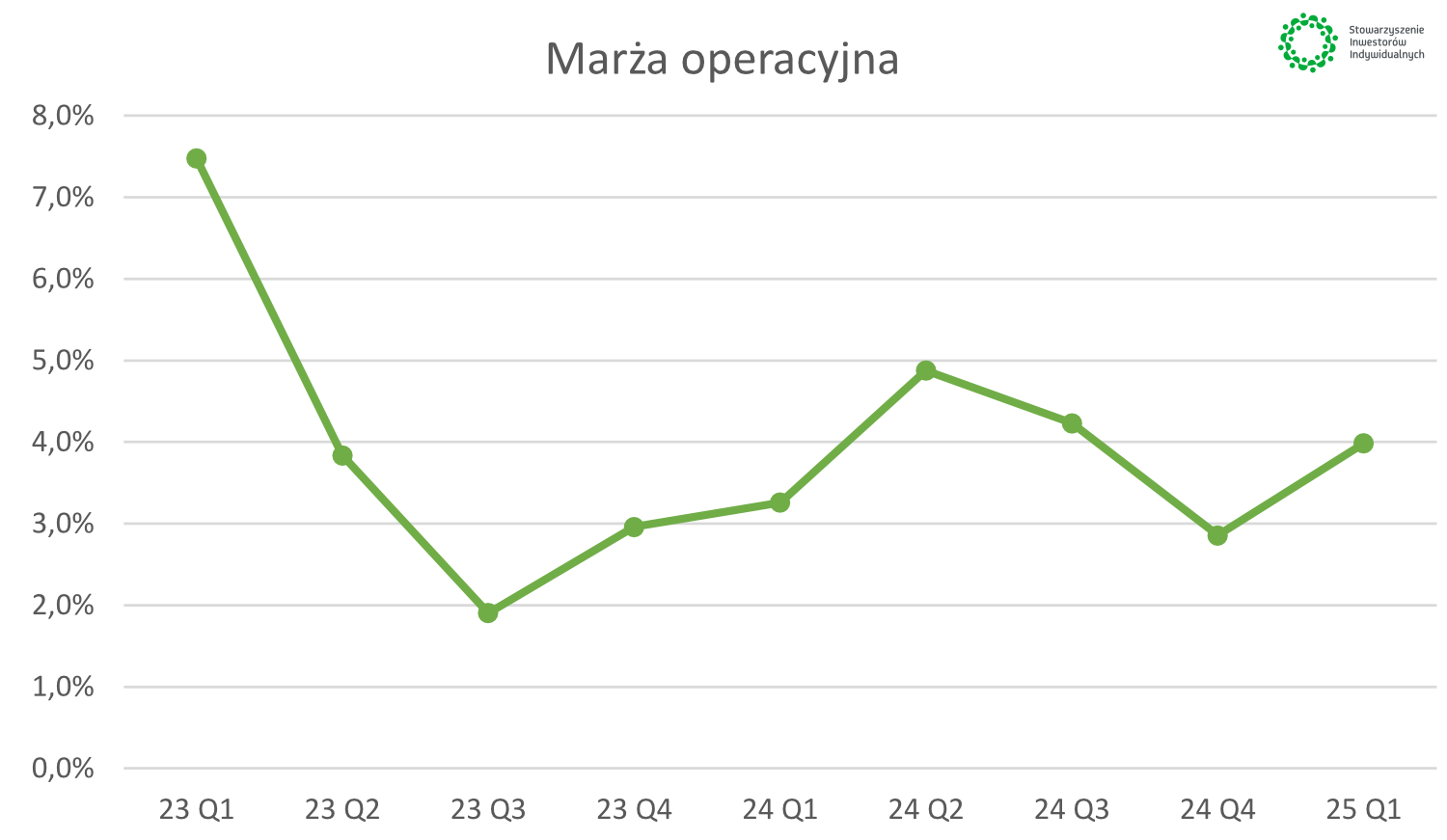

Marża operacyjna |

7.5% |

3.8% |

1.9% |

3.0% |

3.3% |

4.9% |

4.2% |

2.9% |

4.0% |

|

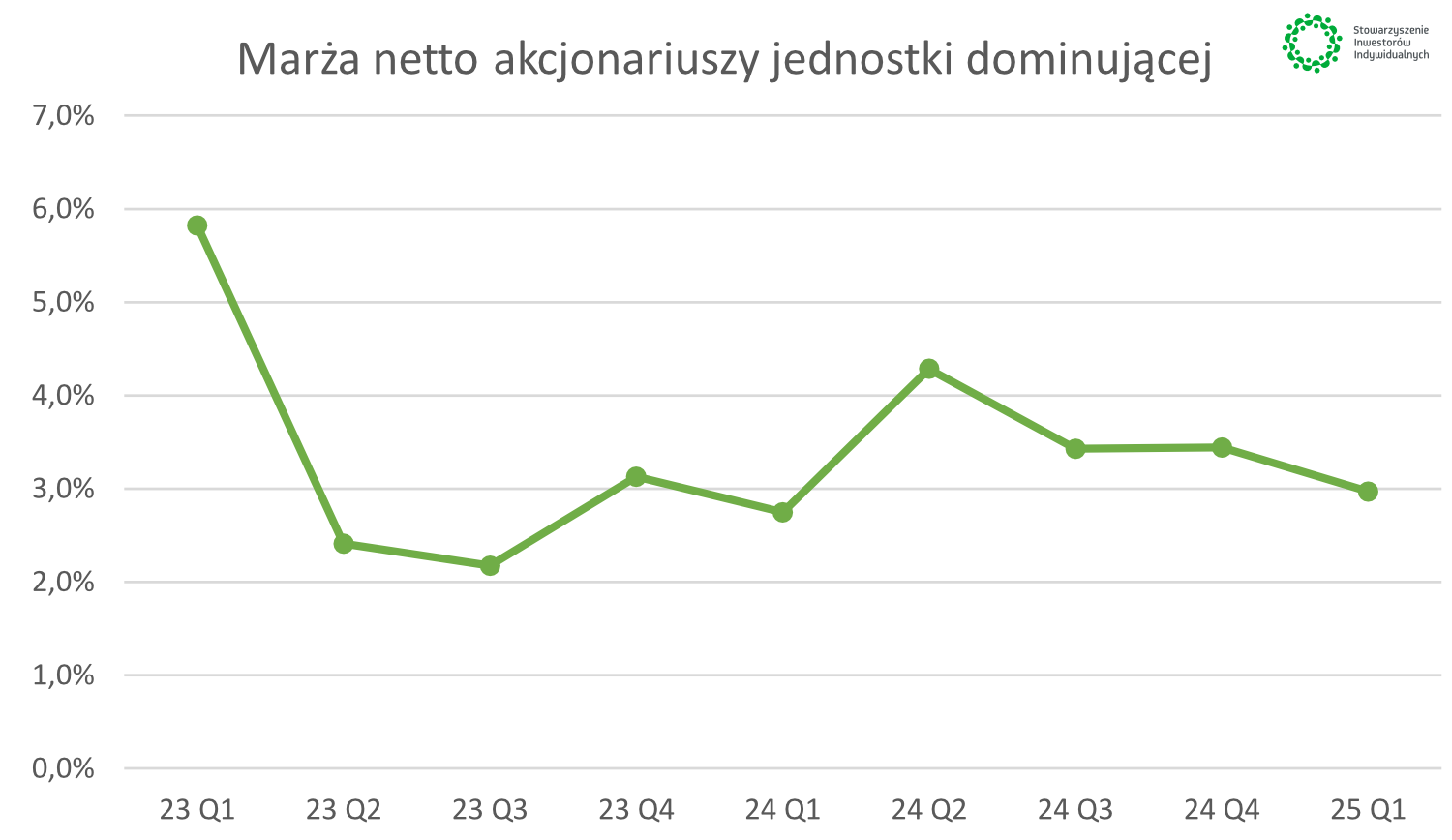

Marża netto |

5.8% |

2.4% |

2.2% |

3.1% |

2.7% |

4.3% |

3.4% |

3.4% |

3.0% |

|

Marża netto akc. JD |

5.8% |

2.4% |

2.2% |

3.1% |

2.7% |

4.3% |

3.4% |

3.4% |

3.0% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

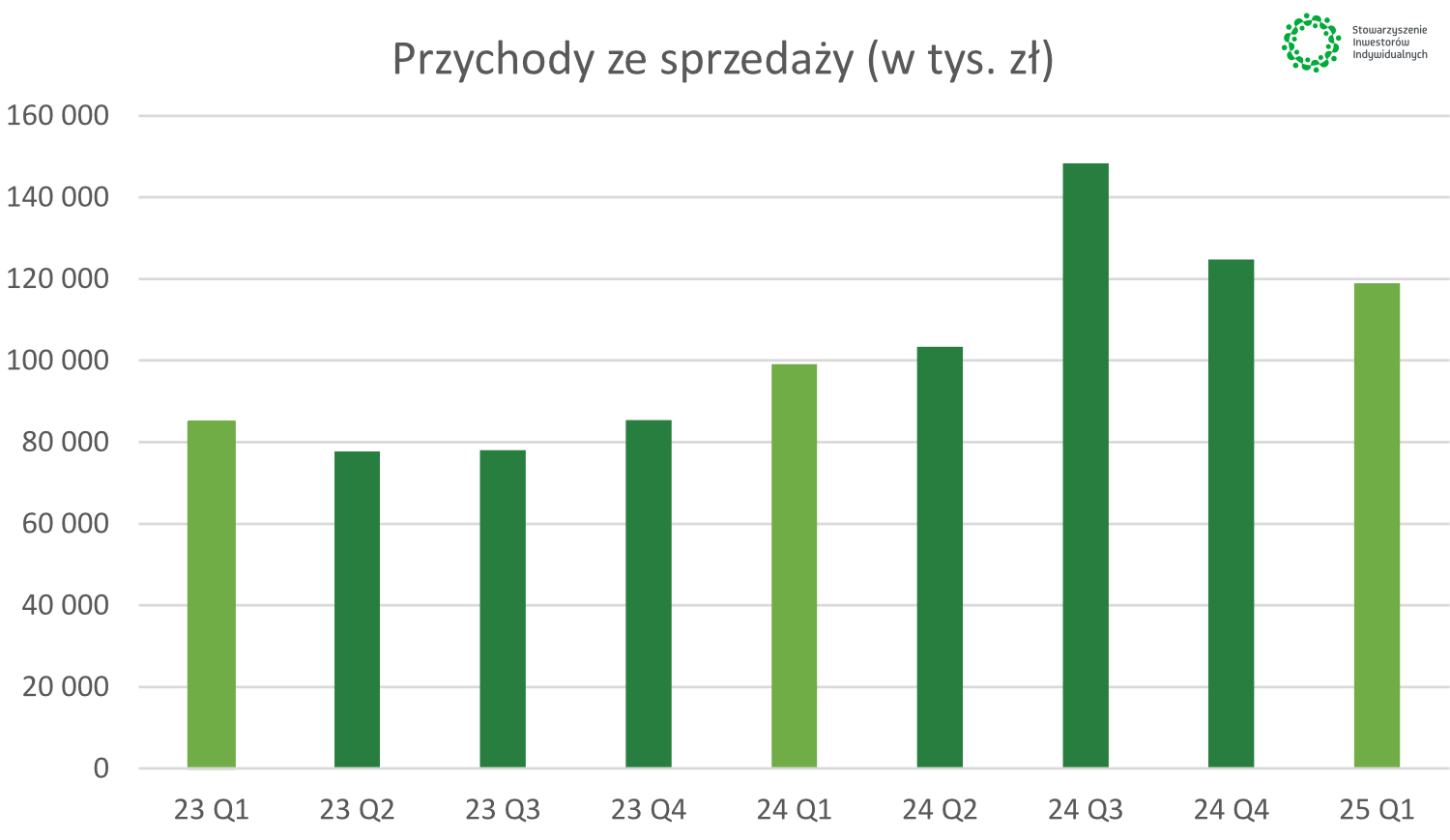

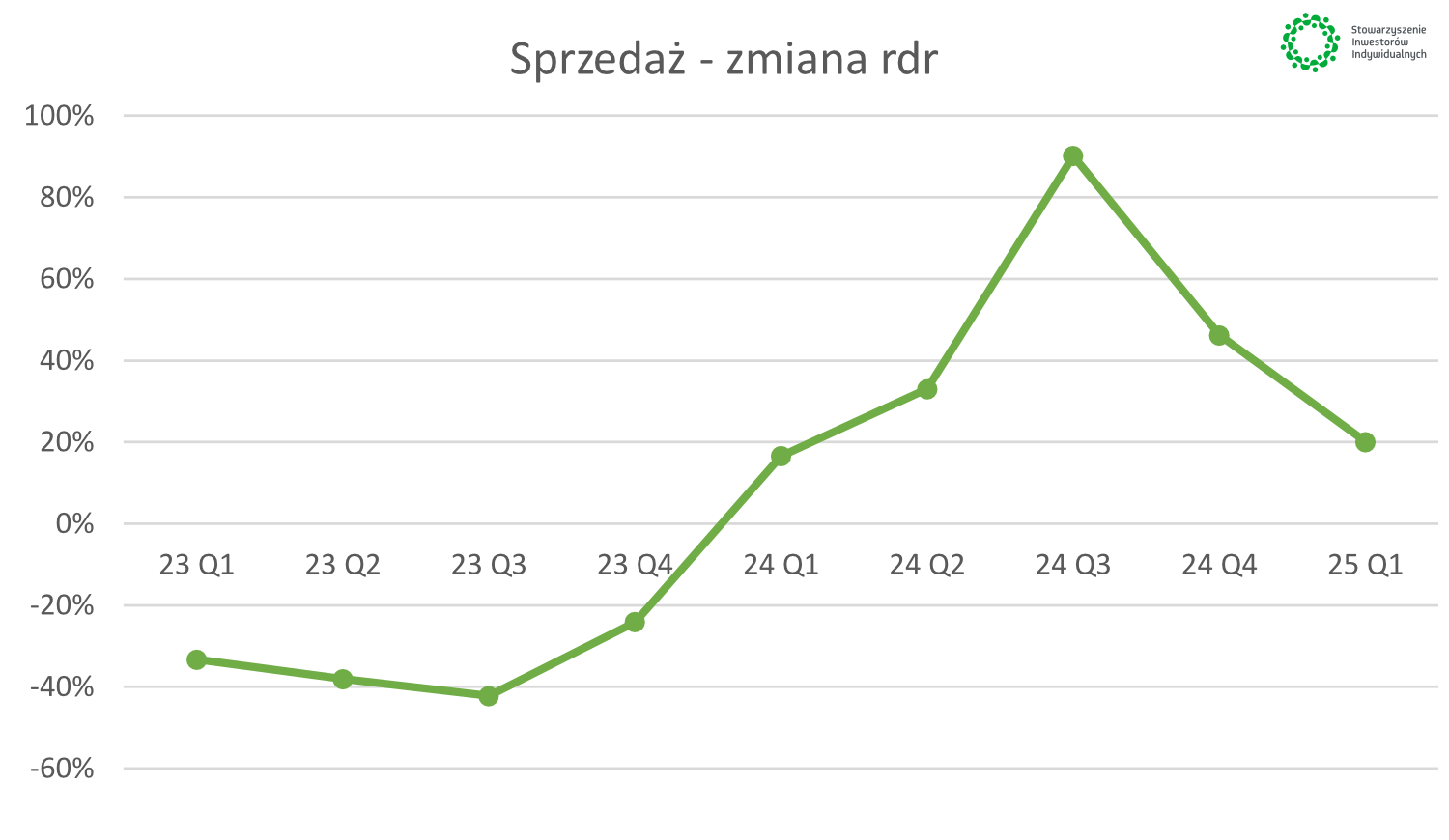

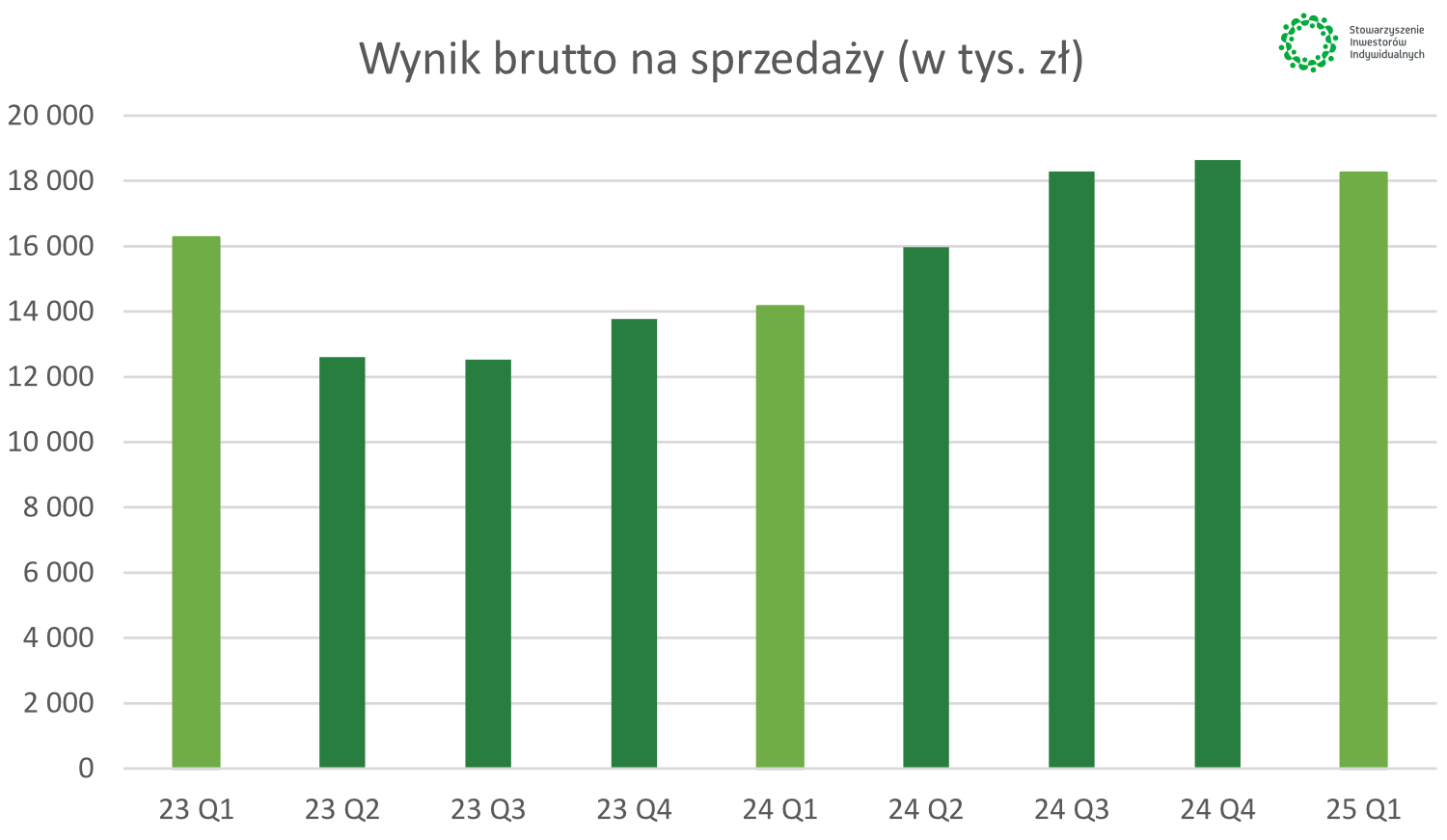

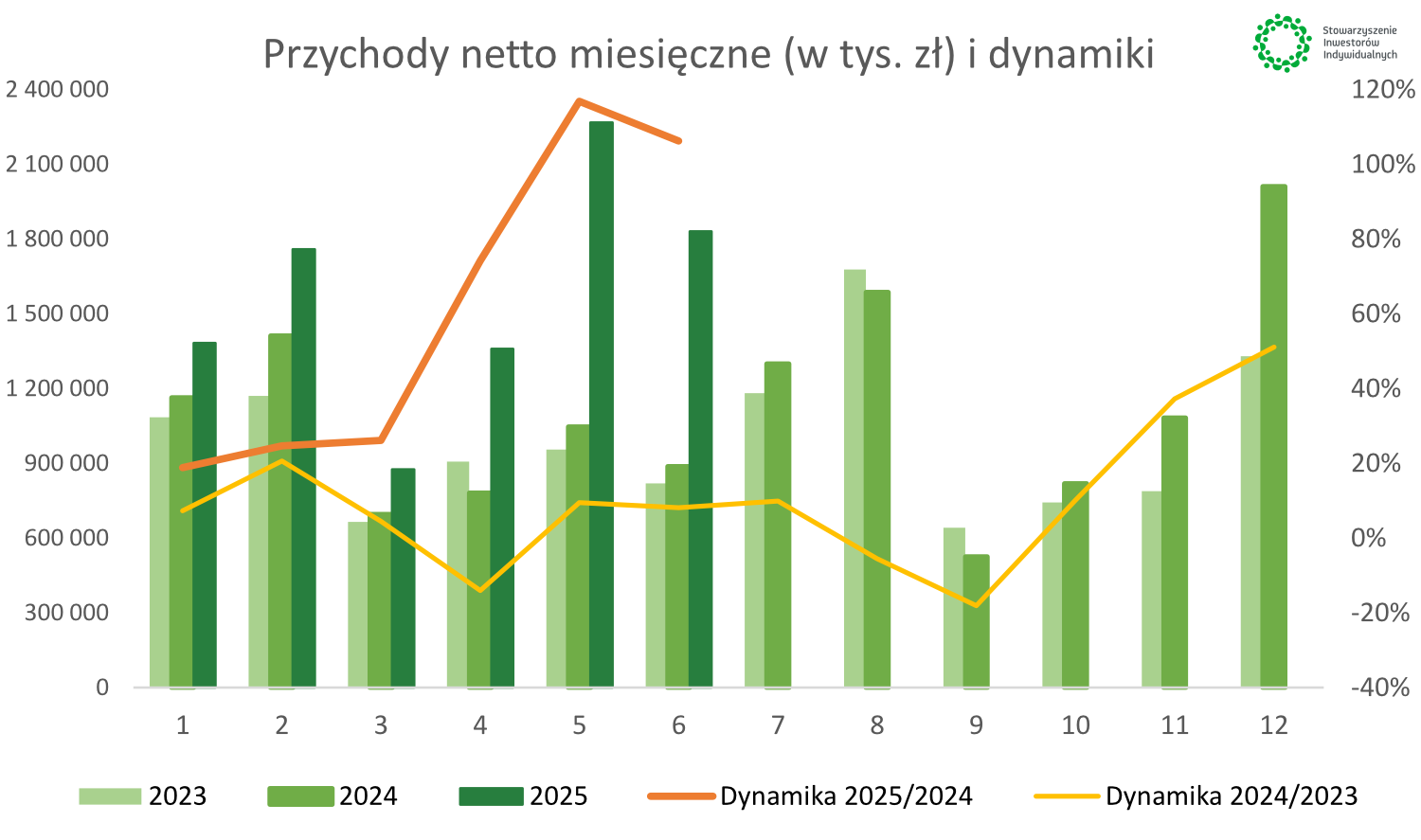

Spółka zaraportowała bardzo dobre wyniki pierwszego kwartału 2025 roku. Zwrócić uwagę należy na 119 mln zł przychodów, które rok do roku urosły około 20%. Na poziomie zysku ze sprzedaży spółka widać wzrost o 1 270 tys. zł do poziomu 4 454 tys. zł, czyli o około 40%. Jeszcze lepiej wygląda zysk operacyjny z kwotą 4 741 tys. zł, co przekłada się na wzrost o prawie 47%. ATC Cargo odnotowało poprawę wszystkich kluczowych wskaźników finansowych w I kwartale 2025 roku w porównaniu do analogicznego okresu roku poprzedniego.

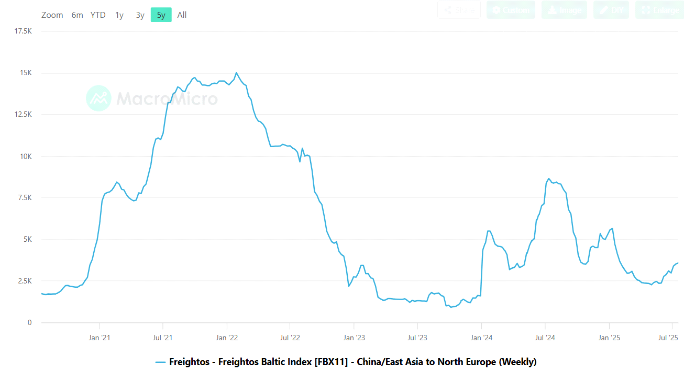

Wydaje się, że główna przyczyna leży w wyższych w ujęciu rok do roku stawkach za fracht morski. Ilość obsłużonych tzw. standardowych kontenerów (wskaźnik TEU) spadła o niecałe 4 proc., co pozwala szacować, że średnie stawki wzrosły powyżej 20 proc. Teoretycznie więc należy się cieszyć i spodziewać dobrych wyników w kolejnych kwartałach. W praktyce tak wcale być nie musi, ponieważ możemy mieć do czynienia z pewnymi wyzwaniami. Po pierwsze spółka podawała, że stawki frachtowe w pierwszym kwartale 2025 rosły w ujęciu rok do roku. Jeśli jednak spojrzymy na wykres poniżej indeksu frachtowego (FBX11) to widać, że nie mamy tutaj pełnej synchronizacji między sprzedaży ATC a notowaniami wskaźnika.

Źródło: Notowania Freightos Baltic Index 11 ze strony en.macromicro.me

Źródło: Notowania Freightos Baltic Index 11 ze strony en.macromicro.me

Dodatkowo baza porównawcza drugiego i trzeciego kwartału będzie wyższa niż w pierwszym. Proszę zwrócić uwagę, że obecnie wskaźnik FBX11 jest o ponad 1/3 niższy od wartości osiąganych w styczniu oraz aż o 60 proc. w porównaniu do szczytów z lipca 2024. Nie należy także zapominać o efekcie kursowym. Dolar osłabił się w stosunku do polskiego złotego w drugim kwartale o ok. 10% zarówno w ujęciu rok do roku jak i kwartał do kwartału. Patrząc trochę w przód na trzeci kwartał to widzimy pewne odbicie w stawkach, ale trudno w chwili obecnej mówić już o jakiejś trwałej tendencji.

W zasadzie należałoby oczekiwać zwiększenia wolumenów w portach polskich, co mogłoby skompensować wyzwania cenowe. Tutaj jednak w pierwszym kwartale nastąpił spadek o prawie 4%, choć przeładunki w Polsce w pierwszym kwartale raczej rosły. To na pewno trochę zastanawia i może nawet lekko niepokoi. Na plus zapewne powinno oddziaływać uruchomienie z początkiem czerwca nowego głębokowodnego terminalu kontenerowego T3 Baltic Hub, który pełną zdolność operacyjną osiągnie zapewne pod koniec bieżącego roku.

Spółka zaraportuje wyniki drugiego kwartału 14 sierpnia. Nie tylko należy patrzeć na same wyniki, ale spróbować wczytać się również w komentarz, zwłaszcza w kontekście stawek. Niestety raporty kwartalne spółki zazwyczaj nie są bogate w warstwę opisową, choć mamy przynajmniej informację o wolumenach. W chwili obecnej przy kursie 17 zł spółka jest wyceniana na wskaźniku C/Z 6,5 oraz 3,7 EV/EBITDA. W tym pierwszym wypadku zapewne należałoby oczyścić wyniki o zysk na sprzedaży aktywów trwałych oraz utworzony odpis na należności. Nie zmieniłoby to jednak istoty rzeczy, ponieważ wycena wskaźnikowa wzrosłaby w okolice 7,0. Najważniejszym więc pytaniem pozostaje, czy spółka będzie w stanie powtórzyć wyniki jakie osiągnęła w 2024 (od drugiego do czwartego kwartału) kiedy to zysk netto sumarycznie wyniósł 13,8 mln zł. Wydaje się, że jednak, że przy obecnym kursie walutowym oraz spodziewanym (wcześniej czy później) spadku cen frachtu musiałby nastąpić powrót do dynamik wolumenowych jakie były osiągane w latach 2023-24, czyli na poziomie ok. 20 procent.

|

|

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

Kolejkowo

Kolejkowo to firma, która tworzy i prezentuje świat w miniaturze, czyli buduje ruchome makiet miast, pełnych pociągów, samochodów i scenek z codziennego życia. Ich model biznesowy to z pewnością atrakcja turystyczna przyciągająca szeroką publiczność. Pieniądze zarabiają przede wszystkim na biletach wstępu, sprzedaży gadżetów oraz usługach gastronomicznych. Firma dynamicznie się rozwija, otwierając nowe lokalizacje,

| KOLEJKOWO dane w tys. zł |

23 Q1 | 23 Q2 | 23 Q3 | 23 Q4 | 24 Q1 | 24 Q2 | 24 Q3 | 24 Q4 | 25 Q1 |

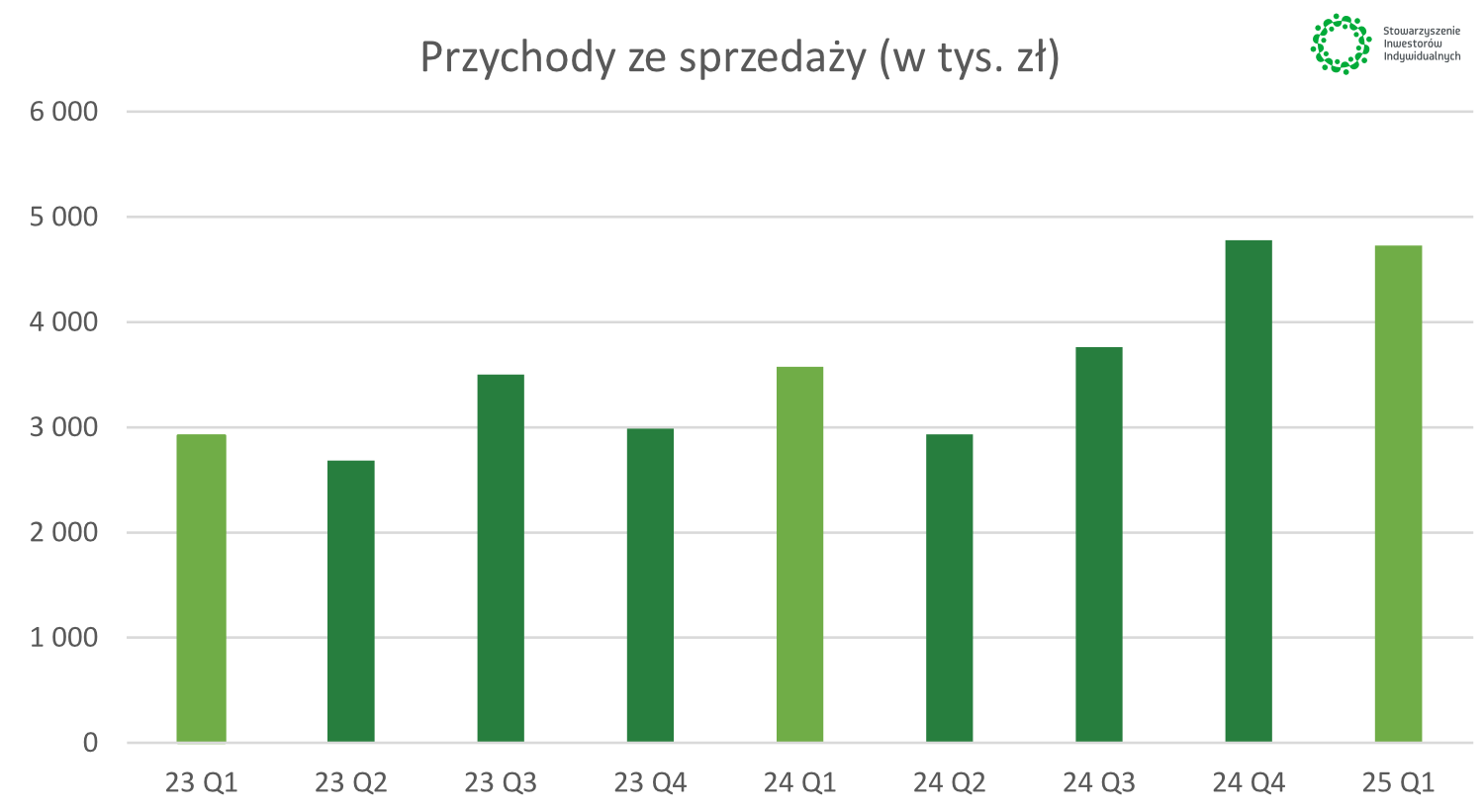

| Przychody ze sprzedaży | 2 920 | 2 685 | 3 501 | 2 989 | 3 574 | 2 935 | 3 762 | 4 778 | 4 729 |

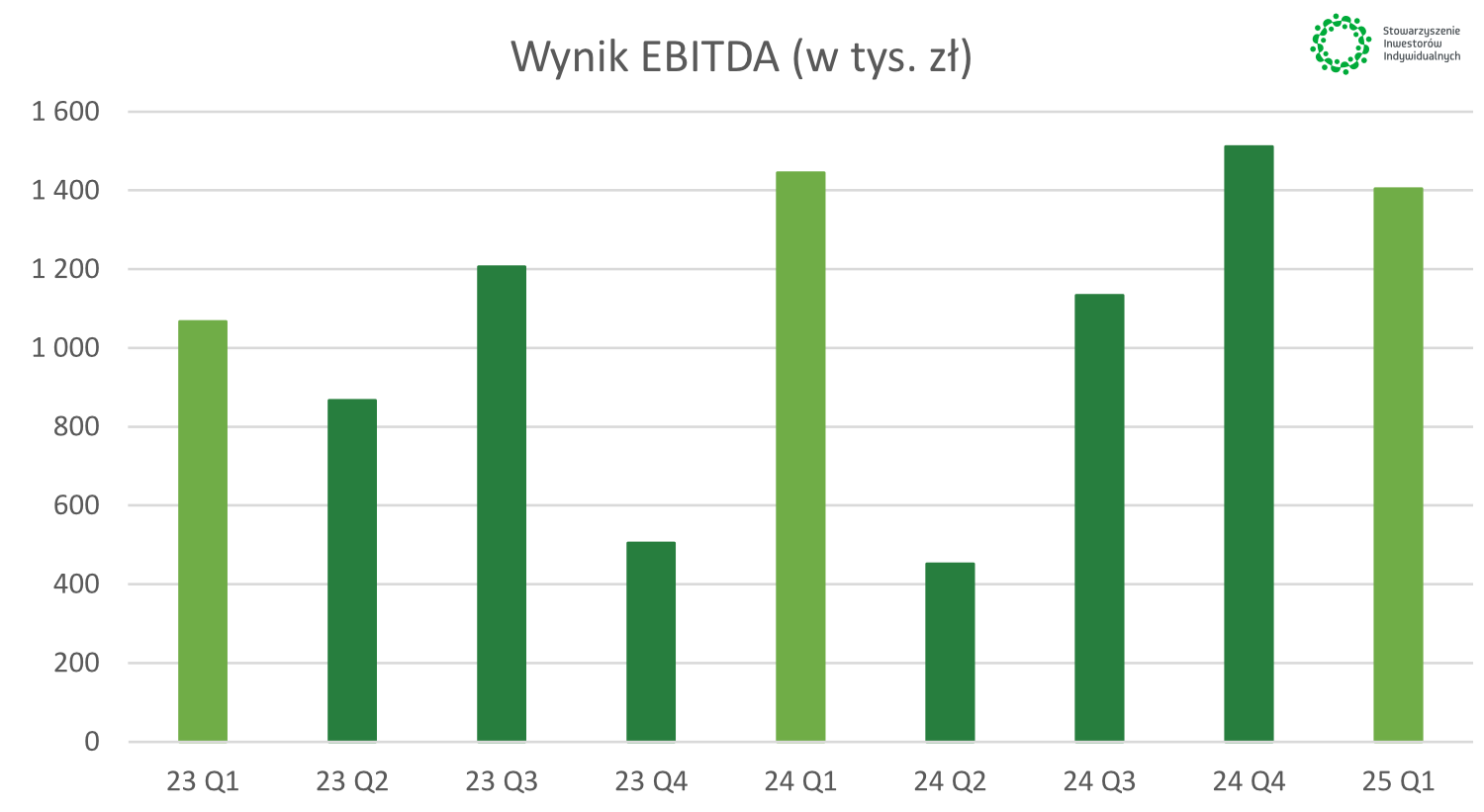

| Wynik EBITDA | 1 067 | 867 | 1 206 | 505 | 1 445 | 452 | 1 134 | 1 512 | 1 405 |

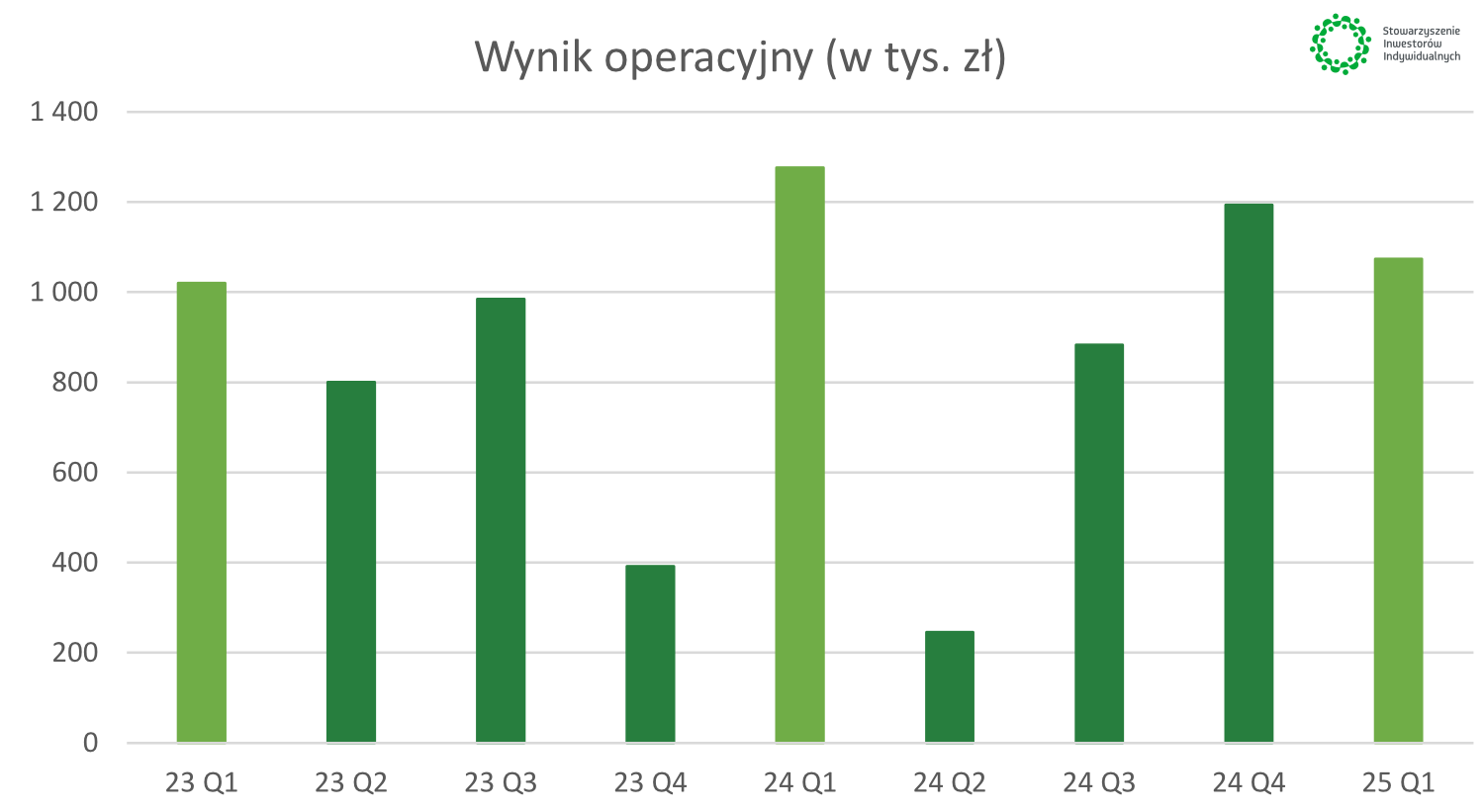

| Wynik operacyjny | 1 020 | 801 | 985 | 392 | 1 276 | 246 | 883 | 1 194 | 1 074 |

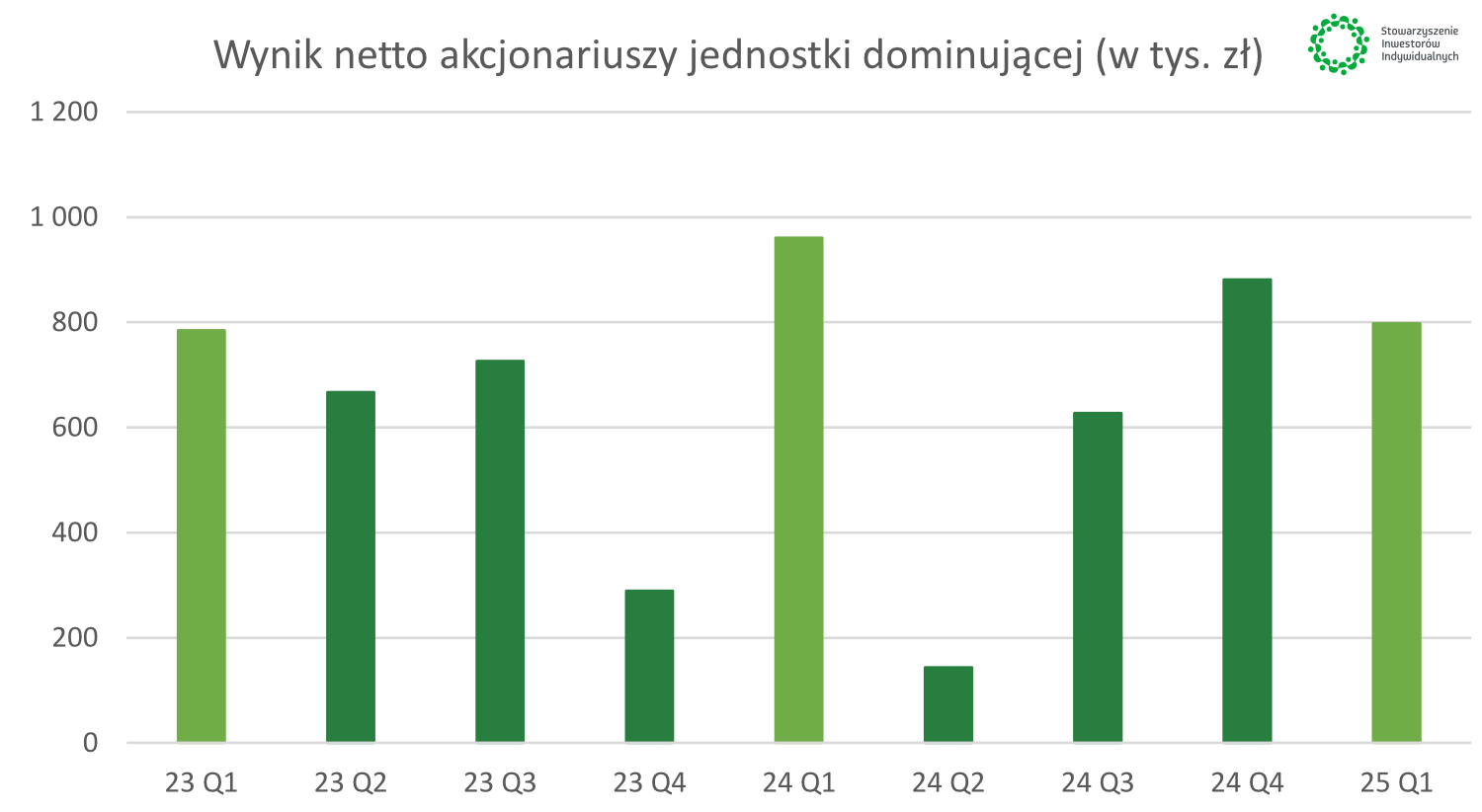

| Wynik netto | 785 | 667 | 726 | 289 | 961 | 144 | 627 | 881 | 798 |

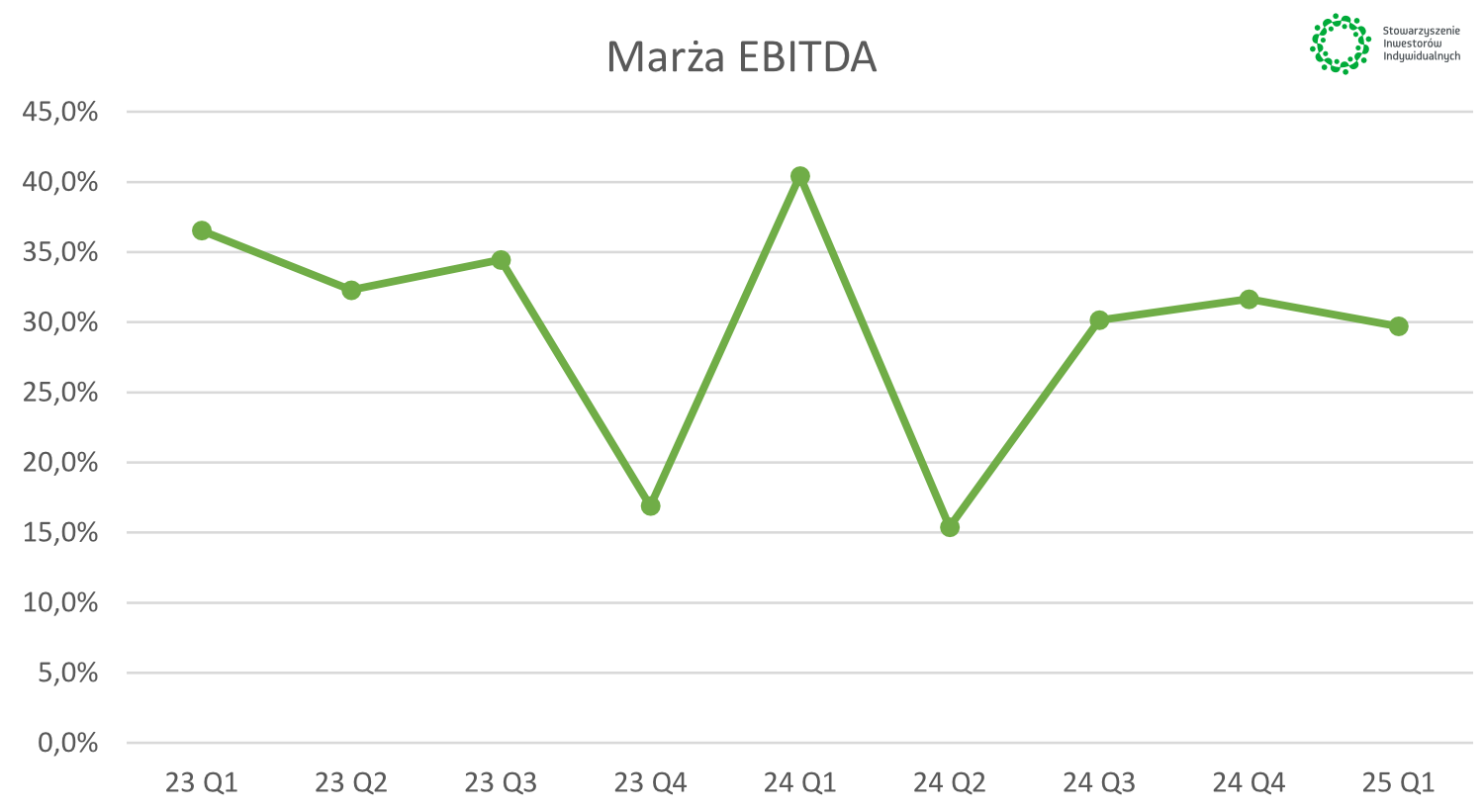

| Marża EBITDA | 36,5% | 32,3% | 34,4% | 16,9% | 40,4% | 15,4% | 30,1% | 31,6% | 29,7% |

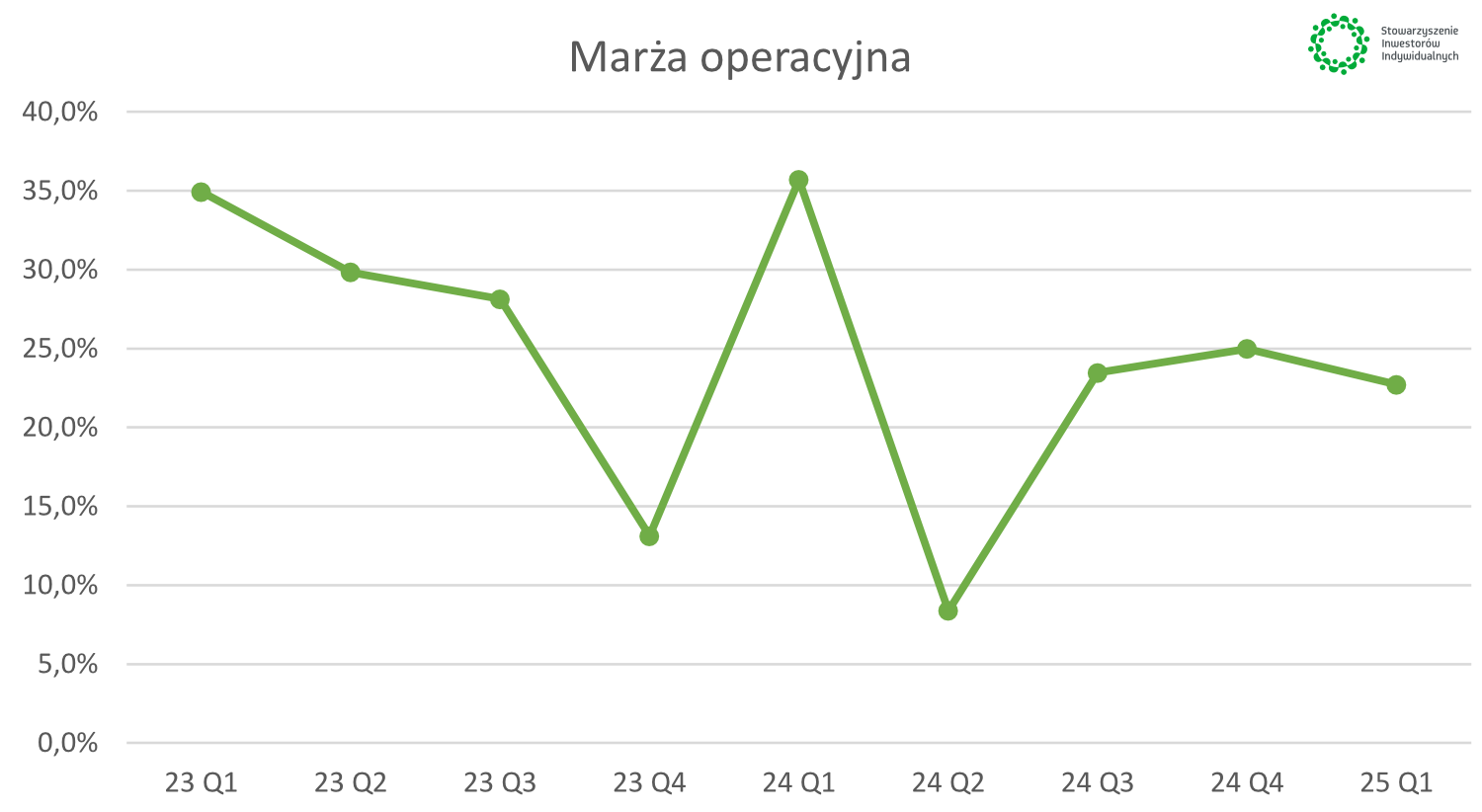

| Marża operacyjna | 34,9% | 29,8% | 28,1% | 13,1% | 35,7% | 8,4% | 23,5% | 25,0% | 22,7% |

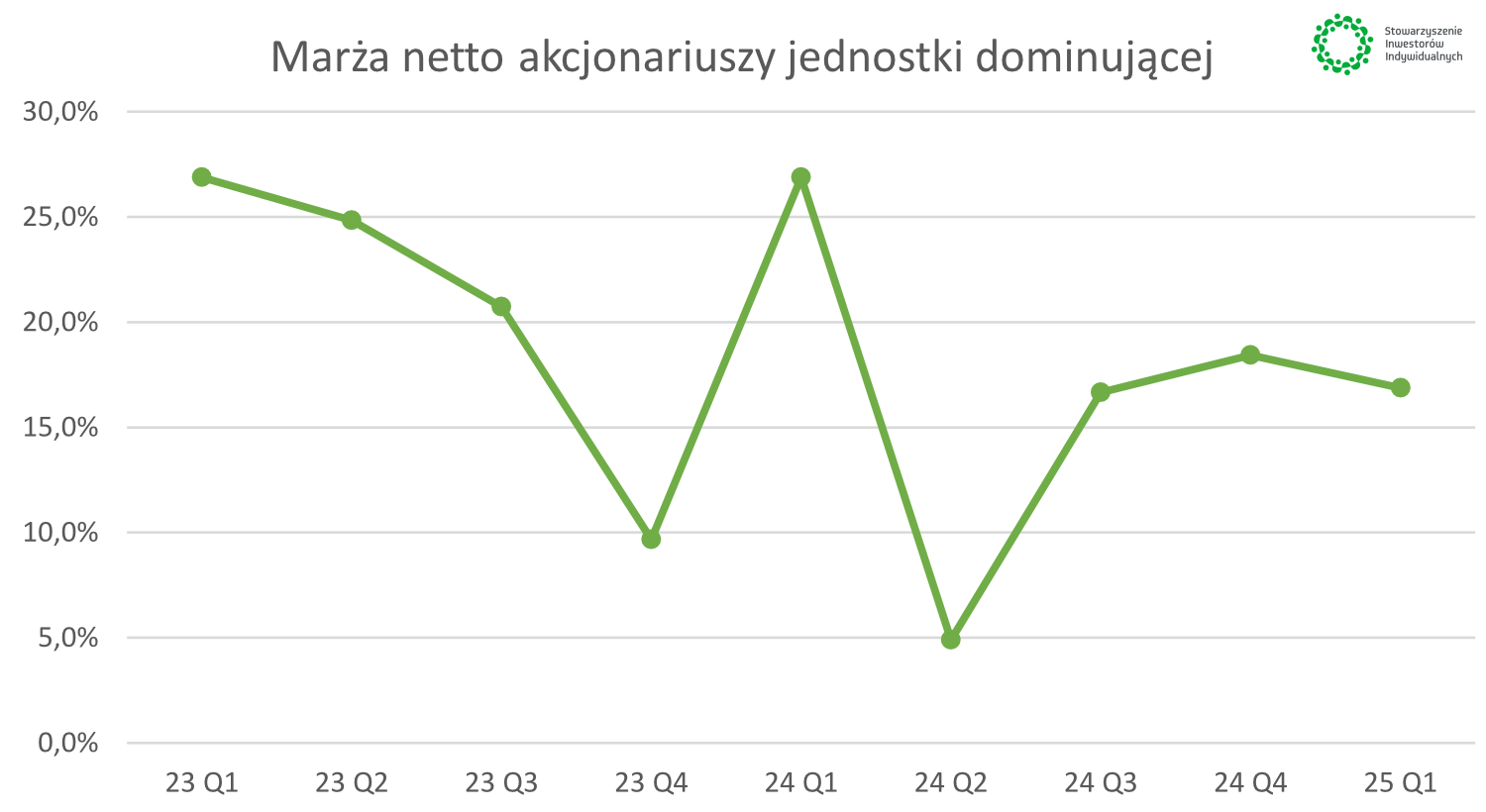

| Marża netto | 26,9% | 24,8% | 20,7% | 9,7% | 26,9% | 4,9% | 16,7% | 18,4% | 16,9% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

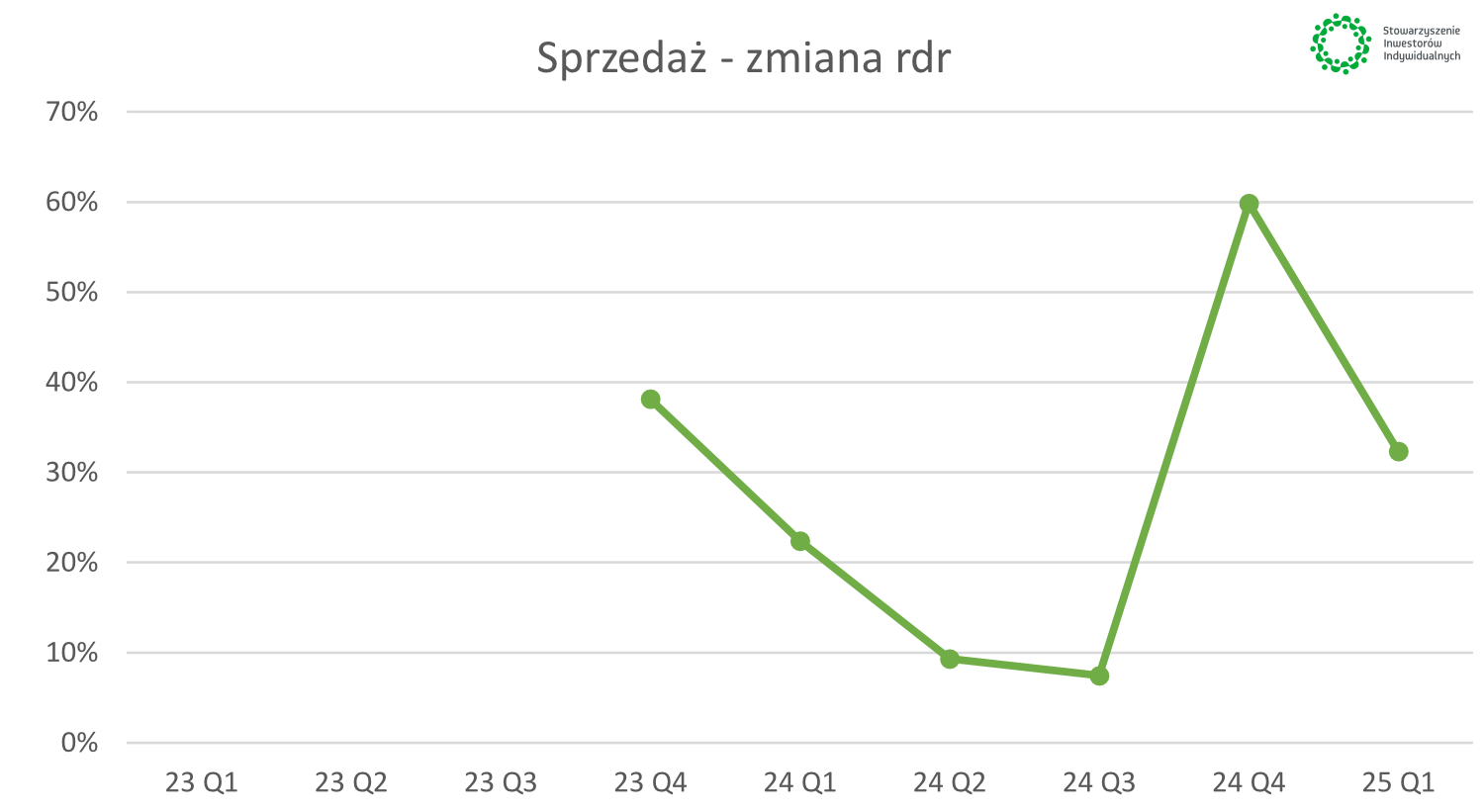

Spółka zaraportowała 4,73 mln zł sprzedaży w I kwartale 2025 roku, co przekłada się na mocny wzrost o 32 proc. w ujęciu rok do roku. Jest to częściowo efekt kontynuacji popularnych wystaw („Miasto z Piernika”) oraz obchodów 10-lecia Kolejkowa we Wrocławiu w styczniu 2025 roku, które przyciągnęły wielu odwiedzających. Pomimo imponującego wzrostu przychodów, zarówno zysk operacyjny spadł o 15,8 proc do poziomu 1,07 mln zł, jak i zysk netto zmniejszył się o 17,0 proc. do kwoty 0,8 mln zł. Główna przyczyna leż y w szybko rosnących kosztach pracowniczych, które wyniosły 1,69 mln zł i rok do roku powiększyły się o ponad 630 tys. zł. Druga zauważalna przyczyna to wzrost kosztu usług obcych, które urosły o 272 tys. zł oraz 76 proc. Można przyjąć, że był to efekt inwestycji w nową wystawę w Warszawie, której otwarcie nastąpiło na początku drugiej dekady kwietnia. Przełożyło się to na zauważalne wzrosty przychodowe, jak widać poniżej.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Nowa lokalizacja w Warszawie cieszy się dużym zainteresowaniem, więc zapewne będzie generować dodatkowe przychody w kolejnych kwartałach. Podawane przez spółką miesięczne przychody netto w drugim kwartale 2025 roku wyniosły ok. 5,46 mln zł, czyli były dwukrotnie wyższe niż w analogicznym okresie roku poprzedniego. To daje nadzieję, na poprawę wyników w ujęciu rok do roku, zwłaszcza, że baza porównawcza nie jest zbyt wysoka. Nie powinniśmy zapominać, że w drugim kwartale ujawnią się pełne koszty związane z warszawską lokalizacją. Tym niemniej osobiście oczekuję zauważalnej poprawy wyników.

Patrząc na wycenę spółki można mieć pewne wątpliwości. Jej obecna kapitalizacja wynosi ok. 74 mln zł, co przekłada się na wysokie historyczne wskaźniki wyceny C/Z (31) oraz EV/EBITDA (17). Jeśli jednak odniesiemy się do prognoz na lata 2025-26 (zysk netto odpowiednio 4 i 7 mln zł) oto wycena C/Z spadłaby do 18 i 11. Widać więc, że obecnie inwestorzy wierzą w istotną poprawę wynikową spółki w nadchodzących okresach.

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.