Lokata strukturyzowana to połączenie lokaty inwestycyjnej z funduszem inwestycyjnym. Opinie o tym produkcie bywają skrajnie różne, ponieważ diabeł tkwi w szczegółach oraz nastawieniu osób, które na lokatę strukturyzowaną się decydują.

Podejmując decyzję o tym, co zrobić z pieniędzmi, jesteśmy zmuszeni do dokonania wyboru między bezpieczeństwem i niskim zyskiem (lub realną stratą, gdy inflacja jest wysoka) a perspektywą wyższego zysku, ale obarczoną wyższym ryzykiem. Na jednym biegunie są więc lokaty bankowe czy obligacje oszczędnościowe skarbu państwa, a na drugim rozmaite instrumenty finansowe, z akcjami i jednostkami funduszy inwestycyjnych na czele.

Lokata strukturyzowana to produkt bankowy, który stara się połączyć inwestowanie bezpieczne z inwestowaniem zyskownym. Czy to oznacza, że to idealne rozwiązanie inwestycyjne. Zdecydowanie nie, ponieważ:

- Idealne rozwiązania inwestycyjne nie istnieją (i nie ma zysku bez ryzyka!)

- Lokata strukturyzowana to produkt inwestycyjny, który tylko częściowo ma cokolwiek wspólnego z tradycyjną terminową lokatą bankową

- Lokata strukturyzowana nie jest produktem prostym i inwestując w nią trzeba wiedzieć o wielu sprawach, o których piszemy w tym poradniku, a także bardzo dokładnie czytać dokumenty dotyczące konkretnej lokaty strukturyzowanej

1. Lokaty strukturyzowane: czym są i jak działają?

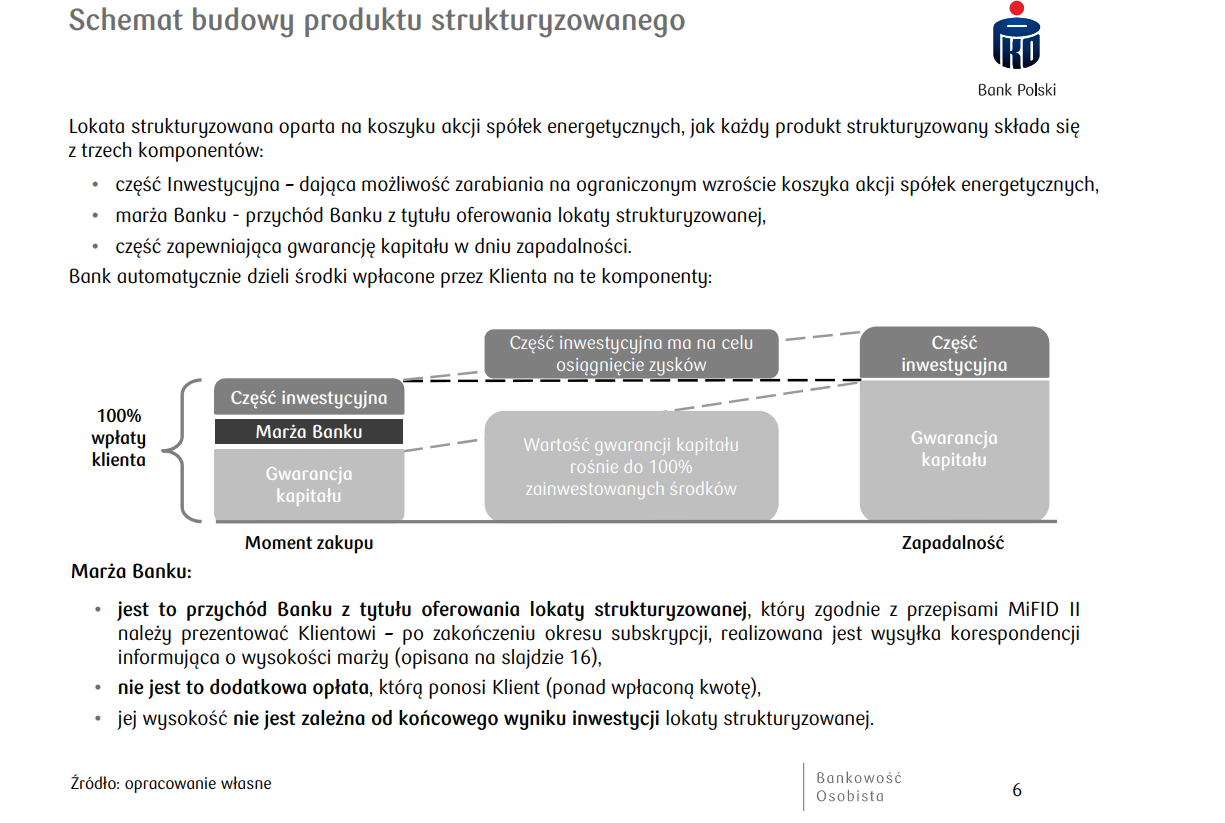

Lokata strukturyzowana zazwyczaj składa się z dwóch części: większość środków inwestowanych jest w bezpieczny sposób, a mniejsza część w sposób bardziej agresywny. Proporcje podziału środków między obie części są różne, najczęściej w bezpieczny sposób inwestowanych jest od 70% do 95% środków. Bank, w którym zakładamy lokatę strukturyzowaną, inwestuje naszą bezpieczną część w obligacje lub lokuje na rynku międzybankowym. Z kolei część ryzykowna inwestowana jest na rynkach finansowych (za pośrednictwem rozmaitych opcji).

W efekcie na początku inwestycji w lokaty strukturyzowane nie możemy określić, czy i ile zarobimy – o tym zadecyduje rozwój sytuacji na rynkach finansowych, a konkretnie wycena instrumentu lub instrumentów finansowych, o które oparta jest lokata strukturyzowana. Ważne będą też szczegółowe zapisy regulaminowe, których przykłady omówimy w dalszej części artykułu.

🔴 Uwaga! W materiałach marketingowych banki zazwyczaj umieszczają informację o możliwym zysku z lokaty strukturyzowanej, który jest wyższy od tego, co w danym momencie oferują zwykłe lokaty terminowe. Nie znaczy to jednak, że właśnie ten scenariusz się zrealizuje, a ponadto oba rodzaje lokat różnią się poziomem ryzyka.

Oto przykładowe instrumenty finansowe, na których mogą być oparte lokaty strukturyzowane:

- Akcje spółek (polskich lub zagranicznych)

- Indeksy akcji (obejmujące konkretny rynek, region geograficzny, sektor gospodarki itp.)

- Waluty (dolar, euro, frank szwajcarski itp.

- Surowce (ropa naftowa, surowce rolne

- Metale szlachetne (złoto, srebro)

- Inne instrumenty finansowe

Każda lokata strukturyzowana dokładnie określa warunki, od których zależy zysk klienta. Z tego powodu lokatę strukturyzowaną porównać można do zakładu, który zawieramy z bankiem (lub zakładu z rynkiem, który bank zawiera w naszym imieniu). Szkopuł w tym, że na lokacie strukturyzowanej z całą pewnością zarobi bank. Klient zarobi tylko, gdy spełni się określony scenariusz.

Zakład ten niekoniecznie musi się opierać o wzrost wartości jakiegoś instrumentu finansowego – można spotkać też lokaty premiujące spadki (np. spadek kursu euro czy cen ropy naftowej) lub przewidujące stabilizację kursu (np. notowania złota w określonym przedziale przez cały czas trwania lokaty). Scenariuszy jest całe mnóstwo, przez co każda lokata strukturyzowana może być odmienna – o podobną różnorodność trudno w przypadku lokat terminowych.

🔴 Uwaga! Jeżeli w materiałach informacyjnych dotyczących lokaty strukturyzowanej znajdziesz wykresy przedstawiające dotychczasowe zachowanie cen instrumentów bazowych (na których oparta jest lokata), pamiętaj, że przeszłe stopy zwrotu nie gwarantują przyszłych zysków.

2. Lokata strukturyzowana a gwarancja ochrony kapitału

W praktyce najczęściej spotykamy lokaty strukturyzowane z gwarancją ochrony 100% kapitału przez cały okres trwania lokaty. Oznacza to, że możemy być pewni, że na koniec inwestycji odzyskamy tyle, ile na lokatę strukturyzowaną włożyliśmy. Pozornie brzmi dobrze, ale warto pamiętać o dwóch fundamentalnych kwestiach, za sprawą których odpowiedź na pytanie „czy na lokacie strukturyzowanej można stracić?” będzie twierdząca.

- Po pierwsze, otrzymanie nominalnie takiej samej kwoty za kilka lat wiązało będzie się z realną stratą (im wyższa w tym czasie panować będzie inflacja, tym strata będzie większa). Innymi słowy, 1000 zł za 4 lata będzie realnie warte mniej niż 1000 zł dziś, choć nominalnie obie kwoty są równe.

- Po drugie, lepiej niż na odzyskaniu 100% naszych pieniędzy wyszlibyśmy zakładając standardową lokatę terminową lub inwestując pieniądze w inny sposób. Mamy tu więc do czynienia z kosztem utraconych możliwości.

- Po trzecie, 100% nominalnej ochrony kapitału na lokacie strukturyzowanej występuje tylko wówczas, gdy dotrzymamy do końca okresu trwania lokaty. Wcześniejsza wypłata wiązać będzie się z utratą odsetek oraz koniecznością poniesienia opłaty manipulacyjnej. Im bliżej terminu zakończenia lokaty, tym opłata manipulacyjna jest zazwyczaj mniejsza.

🔴Uwaga! W trakcie analizowania konkretnej oferty upewnij się, że dana lokata strukturyzowana gwarantuje 100% ochrony kapitału – w szczególnych przypadkach może być to mniej (np. 80%). Zazwyczaj jest to związane z możliwością osiągnięcia większego zysku (większa cześć pieniędzy trafia do części inwestycyjnej).

3. Lokata strukturyzowana: Opłaty

„Struktura” (jak nazywana jest w bankowym żargonie) związana może być też z innymi opłatami:

- Opłata subskrypcyjna – opłata za przystąpienie do lokaty, którą bank pobierze w momencie wpłaty środków (np. gdy wynosi 4%, to przy inwestycji rzędu 10 000 zł, dalej pracować będzie dla nas 9600 zł)

- Opłata administracyjna – opłata, której maksymalną wysokość znajdziemy w szczegółowych warunkach lokaty, jednak której ostateczny poziom zostanie ustalony już po uruchomieniu lokaty strukturyzowanej. Zazwyczaj nie wpływa na gwarancję ochrony 100% kapitał (o ile dotrzymamy do końca lokaty) i nie pomniejsza ostatecznego wyniku inwestycji, jednak będzie stanowić obciążenie, gdy zdecydujemy się szybciej wycofać środki.

Opłata manipulacyjna i opłata administracyjna mogą występować jednocześnie – może się więc okazać, że wycofując środki przed zakończeniem lokaty strukturyzowanej „oberwiemy podwójnie”

4. Okres trwania i okres subskrypcji lokaty strukturyzowanej

Podobnie jak w przypadku zwykłych lokat terminowych, również zakładając lokatę strukturyzowaną umawiamy się z bankiem na konkretny okres lokacyjny. Wynoszą one od kilku miesięcy do kilku lat, najczęściej spotykane na rynku okresy trwania lokaty strukturyzowanej to od 2 do 4 lat.

W przeciwieństwie jednak do lokat terminowych, przy lokatach strukturyzowanych spotkamy się z okresem subskrypcji. To okres „zapisów na lokatę” – bank w tym czasie zbiera deklaracje od zainteresowanych klientów i wszystkim zapisanym uruchamia lokatę strukturyzowaną w jednym momencie, na takich samych warunkach. W czasie trwania okresu subskrypcji nasze środki mogą, ale nie muszą być oprocentowane. Zdarza się też, że bank zastrzega sobie prawo do wydłużenia okresu subskrypcji.

W okresie subskrypcji może istnieć możliwość rezygnacji z lokaty strukturyzowanej bez ponoszenia dodatkowych kosztów. Taka możliwość znika oczywiście, gdy rozpocznie się okres inwestycji.

Równocześnie bywały przypadki, w których bank ostrzegał przed możliwym opóźnieniem zwrotu kwoty wraz z odsetkami (np. kilka lub kilkanaście dni roboczych) po zakończeniu lokaty strukturyzowanej. W bardziej skomplikowanych „strukturach”, klienci otrzymują odsetki w ratach, które ustalane są w trakcie trwania lokaty.

5. Zysk na lokacie strukturyzowanej

Jak już wspomnieliśmy, w przypadku lokaty strukturyzowanej (i w odróżnieniu od lokaty terminowej) nie znamy końcowego zysku z inwestycji. W wielu wypadkach określony jest natomiast maksymalny jego poziom, który osiągniemy po spełnieniu danego warunku związanego z ceną instrumentu finansowego, na którym bazuje lokata strukturyzowana. Zarówno maksymalny poziom, jak i sposób określania warunku powinien być jasno opisany w dokumentach lokaty.

Może się okazać, że w czasie trwania lokaty, instrument finansowy zyskał o wiele więcej niż wynosi maksymalny poziom zysku określony przez bank. Co więcej, może okazać się, że zarobimy więcej gdy instrument bazowy wzrośnie mniej (przykłady poniżej). Warto dodać, że poziom ten podawany jest dla całego okresu trwania lokaty, więc aby porównać go z innymi inwestycjami należy sprowadzić go do rocznego zysku.

Możliwy do osiągnięcia zysk z lokaty strukturyzowanej może być też ujęty poprzez współczynnik partycypacji. To nic innego jak nasz procentowy udział we wzroście danego instrumentu bazowego – np. gdy współczynnik wynosi 80%, a indeks na którym bazuje lokata wzrośnie o 50%, wówczas klientowi przypadnie zysk na poziomie 40%.

🔴 Uwaga: Maksymalny zysk z lokaty i współczynnik partycypacji wystąpić mogą równocześnie.

Powyższe rozważania mogą wydawać się dosyć skomplikowane, dlatego też ten podpunkt poradnika wzbogacamy o przykłady pochodzące z materiałów PKO Banku Polskiego.

Przejdźmy teraz do konkretnego przykładu lokaty strukturyzowanej, ofertowanej przez największy bank na polskim rynku.

|

|

|

|

Innym parametrem, który może okazać się kluczowy dla końcowego wyniku inwestycji w lokatę strukturyzowaną stanowią dni obserwacji. W zależności od konstrukcji lokaty, w dni te (lub jeden dzień) sprawdzane są notowania instrumentów bazowych, które służą do wyliczenia zysku oraz określenia, czy warunki do jego wypłaty zostały spełnione.

6. Lokata strukturyzowana a podatek

Lokaty strukturyzowane w Polsce są objęte podatkiem od zysków kapitałowych – tak jak ma to miejsce w przypadku klasycznych lokat terminowych. Podatek ten, znany też jako „podatek Belki”, wynosi od lat 19%. Przy obliczaniu faktycznego zysku z lokaty, musimy od kwoty wypłaconych odsetek odjąć właśnie 19% ich wartości.

Jeśli wpłaciliśmy na lokatę strukturyzowaną 10 000 zł, a po jej zakończeniu nasz zysk wyniósł 2000 zł, to bank zwróci nam w sumie 11 620 zł (10 000 kapitału + 1620 zł już opodatkowanych odsetek obliczonych jako 2000 zł *19%).

Oczywiście podatek występuje wówczas gdy osiągnięty został zysk – nie zapłacimy go, gdy na koniec lokaty zwrócony zostanie nam kapitał początkowy.

Podatek od zysków kapitałowych osiągniętych na lokatach strukturyzowanych zakładanych przez klientów indywidualnych jest pobierany automatycznie. Oznacza to, że bank po prostu wypłaci nam kwotę pomniejszoną o podatek. W tym wypadku nie trzeba przejmować się wypełnianiem czy składaniem deklaracji PIT.

7. Lokata strukturyzowana a ryzyko

Większość lokat strukturyzowanych oferowanych przez działające na polskim rynku banki jest objęta gwarancjami Bankowego Funduszu Gwarancyjnego (równowartości do 100 000 euro). Na fundusz ten zrzucają się banki obecne na polskim rynku. Co istotne, w pełni gwarantowana jest kapitałowa (tzn. ta bezpieczna) część lokaty strukturyzowanej. Odsetki z części ryzykownej należą się nam, gdy tak stanowi umowa zawarta z bankiem i zostały ustalone przed dniem spełnienia warunku gwarancji, gdy uruchamiane są środki BFG (co dzieje się gdy jakiś bank ma problemy finansowe, a Komisja Nadzoru Finansowego zawiesza jego działalność).

– W przypadku lokaty strukturyzowanej ochroną gwarancyjną BFG objęte są środki pieniężne w części zdeponowanej jako kapitał. Natomiast odsetki będą objęte ochroną gwarancyjną BFG tylko w przypadku, gdy są one należne zgodnie z umową zawartą z bankiem, a data albo okres ustalenia wysokości odsetek od lokaty strukturyzowanej przypada przed dniem spełnienia warunku gwarancji – informuje Bankowy Fundusz Gwarancyjny na swojej stronie internetowej.

🔴 Uwaga! Decydując się na lokatę strukturyzowaną, upewnij się, że posiada ona gwarancje BFG. Może się bowiem zdarzyć, że bank będzie występował jedynie jako pośrednik sprzedający ten typ produktu finansowego oferowany przez inne instytucje spoza polskiego sektora bankowego – w takiej sytuacji gwarancje BFG nie będą miały zastosowania.

8. Jak wybrać najlepszą lokatę strukturyzowaną?

Jeżeli mimo wszystkich opisanych powyżej zastrzeżeń jesteśmy przekonani, że chcemy zainwestować w lokatę strukturyzowaną, wówczas otwiera się przed nami konieczność wykonania kilku czynności. Zdani będziemy głównie na siebie, ponieważ mnogość warunków, którymi mogą charakteryzować się lokaty strukturyzowane sprawia, że nie są ona uwzględniane w internetowych rankingach i porównywarkach lokat, a recenzje konkretnych produktów (na blogach czy forach finansowych) pojawiają się dosyć rzadko.

- Po pierwsze: trzeba znaleźć banki oferujące lokaty strukturyzowane (nie wszystkie instytucje mają ten produkt w ofercie)

- Po drugie: należy dokładnie zapoznać się z warunkami konkretnych lokat (istotnie mogą się różnić nawet produkty oferowane przez jeden bank)

- Po trzecie: należy dokonać porównania między poszczególnymi wariantami lokat, pamiętając, by sprowadzić potencjalny zysk do wspólnego mianownika (przede wszystkim porównywać zysk w jednej mierze, np. w skali roku, a także oczekiwać wyższego zysku za wyższy poziom ryzyka)

- Po czwarte: nie inwestuj w lokatę strukturyzowaną wszystkich swoich oszczędności ani środków, które mają stanowić Twoją finansową poduszkę bezpieczeństwa (powodem jest kosztowna możliwość wycofania środków).

- Po piąte i najważniejsze: jeśli sądzisz, że (nadal) nie rozumiesz na czym polega lokata strukturyzowana, odpuść sobie inwestowanie w ten produkt. W myśl zasady „inwestuj tylko w to, co rozumiesz”

🔴 Nigdy nie podejmuj decyzji inwestycyjnych pod naciskiem sprzedawców. To twoje pieniądze i z każdą decyzją inwestycyjną powinieneś czuć się komfortowo, znając wszystkie zalety i wady danego rozwiązania.

9. Lokata strukturyzowana: zalety i wady

Zalety lokaty strukturyzowanej

- Dostępność

- Szeroka oferta

- Automatyczne odprowadzanie podatku Belki

- Możliwość

- Ochrona BFG do 100 000 euro

Wady lokaty strukturyzowanej

- Często skomplikowane zasady

- Ograniczone możliwości zarobku

- Trudno przewidzieć, ile się zarobi

- Brak dostępu do zainwestowanych środków

- Konieczność zapłaty podatku Belki