Waluty zagraniczne to jeden z prostszych sposobów na dywersyfikację naszych oszczędności. Inwestowanie w waluty nie zawsze jednak się opłaca, a w pewnych wypadkach może wiązać się z dużymi problemami. Wystarczy poznać kilka zasad, aby wiedzieć, jak bezpiecznie inwestować w waluty.

Odświeżamy sekcję ABC Inwestora. Artykuł przeznaczony jest dla początkujących inwestorów lub osób, które w ogóle jeszcze nie inwestują. W najbliższych dniach będziemy publikować kolejne materiały z tej serii.

Większość Polaków zarabia, wydaje, oszczędza i inwestuje w polskich złotych. Jednocześnie polska waluta nie ma takiego statusu jak najważniejsze waluty na świecie. Dlatego wiele osób stoi przed pytaniem: w jakie waluty inwestować lub w jakich walutach oszczędzać? Odpowiedź na nie będzie łatwiejsza, gdy poznasz kilka istotnych faktów.

|

⌛Termin ma znaczenie

Artykuł ten dotyczy średnio- i długoterminowego posiadania walut zagranicznych (w formie fizycznej i elektronicznej), które mają zarówno wzmocnić nasze bezpieczeństwo finansowe, jak i zwiększyć szansę na zysk. Osoby zainwestowane krótkoterminowym inwestowaniem czy spekulowaniem na rynku Forex zapraszamy do lektury poradnika Forex – poradnik dla początkujących. Jak inwestować na Forex? |

Polski złoty na finansowej mapie świata

W czasach PRL prywatny obrót walutami zagranicznymi (dewizami) był zakazany, choć z pomocą przychodził czarny rynek. Wobec ówczesnej słabości złotego i towarzyszącej mu inflacji, dolary amerykańskie czy marki niemieckie stanowiły dla wielu osób jeden z niewielu dostępnych sposobów na oszczędzanie. Dziś tych sposobów jest znacznie więcej, a mimo to oszczędzanie w walutach zagranicznych ma swoich zwolenników.

Polski złoty (PLN, nie mylić z PLZ, występującym przed denominacją w 1995 r.) nie należy do grona najpopularniejszych ani najstabilniejszych walut na świecie. Jego kurs kształtuje się w sposób wolny na rynku walutowym, choć Narodowy Bank Polski w wyjątkowych przypadkach przeprowadza interwencje walutowe (gdy jego zdaniem kurs zbyt szybko się osłabia lub umacnia).

Od czego zależy kurs złotego? Kurs złotego zależy od popytu i podaży czyli zachowań kupujących i sprzedających naszą walutę. Walutą handlują zarówno wielkie banki, importerzy i eksporterzy, jak i drobne firmy oraz zwykli ludzie, w tym inwestorzy indywidualni. W długim horyzoncie kurs złotego powiązany jest z siłą polskiej gospodarki, poziomem zadłużenia państwa czy polityką monetarną.

Notowania walut zagranicznych podawane w Polsce zazwyczaj mają format typu USD/PLN, EUR/PLN, CHF/PLN itp. Oznacza to ile złotych trzeba zapłacić za jednego dolara, euro czy franka szwajcarskiego. W takim formacie podawane są informacje z rynku walutowego, który na bieżąco wycenia poszczególne kursy walut (w dni robocze). Raz dziennie publikowane są kursy walut NBP – najpopularniejsze zebrane są w Tabeli A (tzw. waluty wymienialne), mniej popularne i trudniej wymienialne w Tabeli B.

Kursy walut w kantorach, gdzie zazwyczaj wymienimy tylko najpopularniejsze waluty, różnią się od kursów z rynku walutowego czy podawanych przez NBP. Kupno jest droższe, sprzedaż jest tańsza. To cena, którą płaci się za pośrednictwo. Inwestor indywidualny nie ma bowiem bezpośredniego dostępu do rynku walutowego, gdzie obraca się bilionami dolarów.

Najpopularniejsze waluty świata

Zdecydowanie najważniejszą walutą współczesnego świata jest dolar amerykański (USD) 🇺🇸 . Wynika to zarówno z wielkości obrotów na parach walutowych z udziałem dolara, popularnością dolara w handlu międzynarodowym (np. na rynku surowców) jak i udziałem amerykańskiej waluty w światowych rezerwach walutowych. Pozycja dolara wynika z wielu czynników, wśród których najważniejsze są rozmiary amerykańskiej gospodarki oraz siła militarna i polityczna rządu USA. Dolar ostatecznie zyskał miano jedynej światowej waluty rezerwowej po II wojnie światowej (wcześniej istotny był też funt, waluta Imperium Brytyjskiego).

|

🌎 Co jakiś czas w debacie publicznej podnoszony jest temat „czy to już koniec dolara jako światowej waluty rezerwowej?”. Lata jednak mijają, a dolar wciąż utrzymuje pozycję numer jeden. |

Drugą najważniejszą walutą świata jest euro 🇪🇺. Powstały w latach 90. pieniądz jest walutą 28 państw strefy euro oraz kilku innych, które używają go bez członkostwa w unii walutowej. Z polskiego punktu widzenia euro jest szczególnie istotne, ponieważ chociaż Polska nie należy do strefy euro, to kraje tego obszaru odpowiadają za ponad 50% polskiej wymiany handlowej.

Szczególną pozycję w świecie walut ma frank szwajcarski 🇨🇭. W Polsce waluta ta kojarzy się wielu osobom z kredytami hipotecznymi udzielanymi przed laty, które stały się przyczyną ogromnych problemów. Dla świata jednak frank szwajcarski to przede wszystkim jedna z inwestycyjnych bezpiecznych przystani, do których kapitał płynie w czasach, gdy na rynkach finansowych robi się nerwowo. Właśnie z tej cechy chcą skorzystać osoby decydujące się na oszczędzanie we franku szwajcarskim.

Na temat inwestycyjnych bezpiecznych przystani w marcu 2022 r. nagraliśmy jeden z odcinków podcastu Echa Rynku. Było to niedługo po tym, jak przed kantorami ustawiały się kolejki osób kupujących dolary po 5 złotych (a kto wie ile osób wymieniło walutę po takim kursie w sposób bezgotówkowy).

Stowarzyszenie Inwestorów Indywidualnych · Echa Rynku #276 — Bezpieczne przystanie

Jak mogą zmieniać się kursy walut? Bardzo

Jak mocno mogą zmieniać się kursy walut? Nie ma górnej granicy, choć w przypadku stabilnych walut zmiany te (zazwyczaj) są łagodne. Na rynku walutowym 1% zmiany dziennie to dużo, jednakże przy długoterminowym oszczędzaniu tego typu drobne ruchy mogą przełożyć się na naprawdę duże zmiany kursu walutowego.

|

💹 Ryzyko walutowe

Ryzyko walutowe dla osób oszczędzających i inwestujących w złotym wiąże się z tym, że polska waluta umocni się, co obniży zysk. Jeżeli złoty osłabi się do walut zagranicznych, to aktywa wyceniane w tych walutach oraz same waluty przyniosą zysk w polskim złotym. |

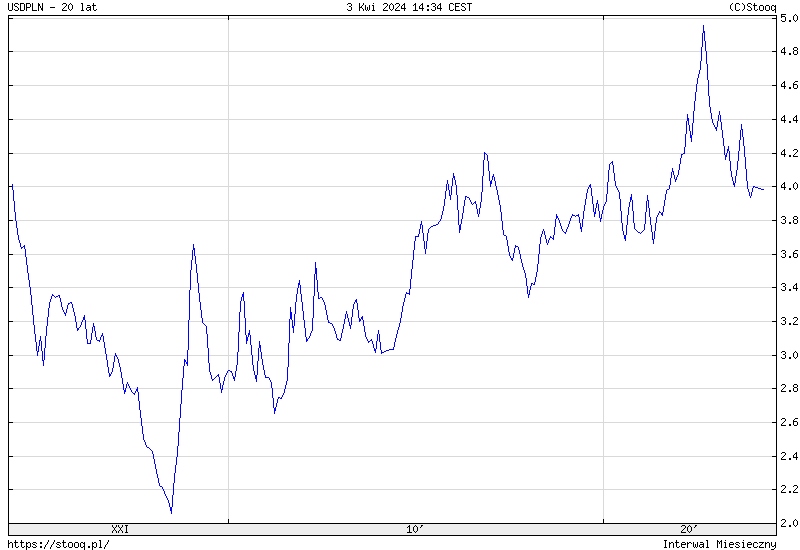

By to zobrazować rzućmy okiem na kilka przykładów. Na pierwszy ogień kurs dolara wyrażony w polskich złotych.

Jak wyraźnie widać, w XXI wieku dolar amerykański kosztował zarówno 2 złote (kryzys 2008 r.) jak i 5 złotych (inwazja Rosji na Ukrainę w 2022 r.).

🟢 Zobacz też: Czy istnieje zysk bez ryzyka? Inwestowanie a rodzaje ryzyka inwestycyjnego

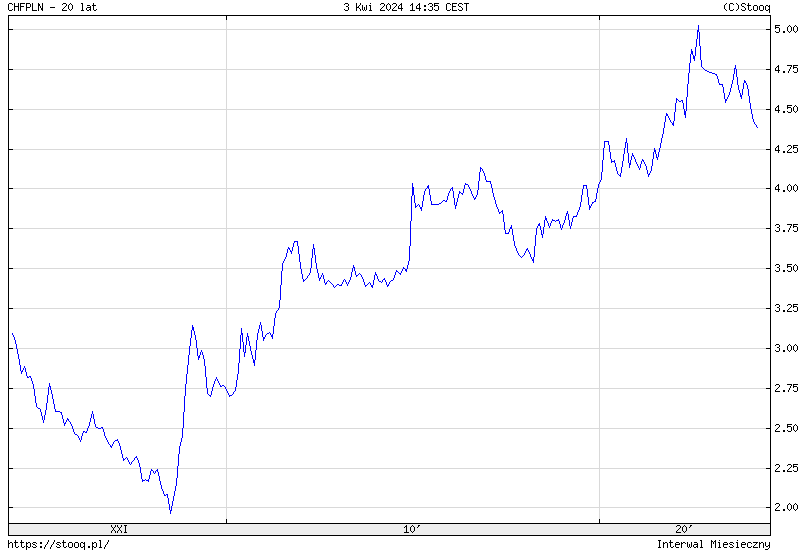

Zmiany kursu walutowego mogą następować nagle. Przyczyn tego może być wiele, w tym np. wydarzenia polityczne (np. funt brytyjski potaniał po ogłoszeniu wyników referendum ws. Brexitu), jak i na skutek działań banków centralnych. Przykładem tego ostatniego jest tzw. „czarny czwartek” czyli dzień, w którym Szwajcarski Bank Narodowy ogłosił zmianę swojej polityki, w wyniku czego frank gwałtownie się umocnił. Kurs CHF/PLN w ciągu kilku chwil wystrzelił w okolice 5 zł.

Poradnik o inwestowaniu w waluty obce nie powinien obyć się bez przynajmniej jednego „straszaka walutowego”. Często w takim kontekście występuje hiperinflacja w wyniku której waluta danego państwa doznaje załamania, co odbija się na gwałtownym wzroście kursów walutowych z jej udziałem. W skrajnej wersji hiperinflacja prowadzi do upadku waluty i konieczności zastąpienia ją inną. Hiperinflacje występowały m.in. w Niemczech, Argentynie, Zimbabwe.

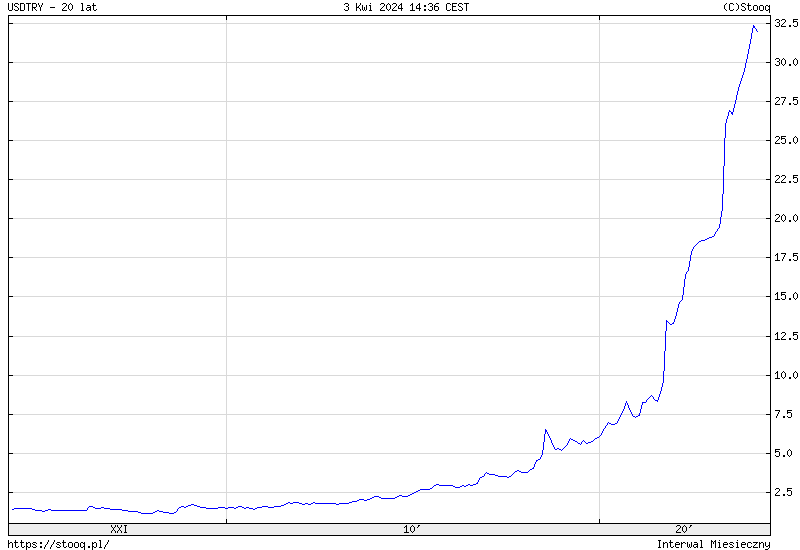

Inny istotny przykład stanowi silne osłabienie waluty (krach walutowy) na skutek m.in. błędnej polityki gospodarczej czy monetarnej, który nie jest jednak (jeszcze) hiperinflacją i upadkiem waluty. Takie zjawisko obserwowano w Turcji. Kraj ten często umieszczany był w jednym „koszyku” z Polską (inwestorzy traktowali podobnie relatywnie duże gospodarki z państw rozwijających się i mających silne kontakty handlowe z Europą Zachodnią).

Nie twierdzę, że Polska (ani jakikolwiek inny kraj) z pewnością podąży droga Turcji. Warto jednak pamiętać o tym, że taki scenariusz jest możliwy i miliony ludzi przerobiły go na własnej skórze i własnym portfelu.

|

🤑 Cena nominalna waluty nie ma znaczenia

Na rynku walutowym nie liczy się nominalna wysokość kursu walutowego. Przykładowo, to że kurs dinara kuwejckiego KWD/PLN wynosi 13,00 zł a USD/PLN 4,00 zł nie oznacza, że dinar jest jakkolwiek lepszy od dolara.

Podobnie w przypadku ceny euro, która wynosi np. 4,30 zł; 25 koron czeskich i 393 forinty, chociaż Polska, Czechy i Węgry to kraje na podobnym poziomie rozwoju. Gdyby Węgrzy uznali, że dokonują denominacji (jak Polska w latach 90.) w stosunku 1:100, to euro mogłoby kosztować 3,9 forinta.

Skoro kurs nominalny się nie liczy, to co się liczy? Liczy się zmienność kursu, powszechność akceptowania danej waluty czy koszty związane z jej kupnem, sprzedażą i posiadaniem. |

Waluty zagraniczne w gotówce i bezgotówkowo

Tak samo jak oszczędzaniem w złotych, stojąc przed decyzją jak oszczędzać w walutach zagranicznych trzeba przede wszystkim wybrać formę.

🟢Zobacz też: Gotówka w portfelu inwestycyjnym. W poszukiwaniu złotego środka

Walutę przechowywać można w formie: fizycznej (monety, banknoty) oraz elektronicznej (lokaty bankowe, konta oszczędnościowe, portfele elektroniczne itp.) Każda z tych form ma swoje zalety i wady.

Waluty zagraniczne w gotówce

Gdzie można kupić waluty zagraniczne w formie fizycznej? W Polsce handlem walutą zajmują się kantory, w wielu innych krajach działalność tę prowadzą głównie banki. Działalność kantorów w Polsce jest nadzorowana przez NBP. Z oczywistych powodów kantory na lotniskach czy dworcach zaoferują najmniej korzystne kursy wymiany, dlatego zdecydowanie nie warto tam kupować walut zagranicznych w celu długoterminowego oszczędzania (a i na podróż warto zaopatrzyć się wcześniej). Kursy w kantorach różnią się od kursów z rynku walutowego lub NBP – w końcu kantor też na czymś musi zarobić. Różnice te nie powinny jednak przekraczać kilku procent.

Skoro o podróży mowa, to warto przypomnieć, że istnieją limity na przewóz gotówki przez granicę. W przypadku Unii Europejskiej przepisy dotyczące przewozu gotówki znaleźć można na stronie Komisji Europejskiej. Kluczowa wartość, którą trzeba zapamiętać to równowartość 10 000 euro. Do tej kwoty nie musimy się przejmować kontrolami czy koniecznością zgłaszania przewozu.

Szczególnymi rodzajami ryzyka związanym z gotówką (polską lub zagraniczną) w postaci fizycznie istniejących banknotów są kradzież i fałszerstwo. Dlatego też banknoty należy przechowywać w bezpiecznym miejscu oraz kupować je tylko w renomowanych punktach wymiany.

W przypadku długoterminowego przechowywania banknotów koniecznie musimy pamiętać o tym, że z czasem banknoty mogą stracić wartość i nie chodzi tylko o inflację. Ostatecznie banknoty to tylko zadrukowane kawałki papieru i to ich emitent (państwo przy pomocy banku centralnego) decyduje czy, jak i do kiedy będą ważne. Stare banknoty sprzed denominacji w Polsce są już bezwartościowe. Podobnie wiele banknotów państw, które przyjęły euro – tu jednak są wyjątki, ponieważ np. marki niemieckie można bezterminowo wymienić.

| Możliwość wymiany starych walut narodowych na euro | |||

| Państwo | Waluta | Banknoty | Monety |

| Holandia 🇳🇱 | gulden holenderski | 1 stycznia 2032 r. | Wygasła w 2007 r. |

| Chorwacja 🇭🇷 | kuna chorwacka | Bez limitu | 31 grudnia 2025 r. |

| Austria 🇦🇹 | szyling austriacki | Bez limitu | Bez limitu |

| Estonia 🇪🇪 | korona estońska | Bez limitu | Bez limitu |

| Irlandia 🇮🇪 | funt irlandzki | Bez limitu | Bez limitu |

| Litwa 🇱🇹 | lit litewski | Bez limitu | Bez limitu |

| Łotwa 🇱🇻 | łat łotewski | Bez limitu | Bez limitu |

| Niemcy 🇩🇪 | marka niemiecka | Bez limitu | Bez limitu |

| Belgia 🇧🇪 | frank belgijski | Bez limitu | Wygasła w 2004 r. |

| Luksemburg 🇱🇺 | frank luksemburski | Bez limitu | Wygasła w 2004 r. |

| Słowacja 🇸🇰 | korona słowacka | Bez limitu | Wygasła w 2013 r. |

| Słowenia 🇸🇮 | tolar słoweński | Bez limitu | Wygasła w 2016 r. |

| Grecja 🇬🇷 | drachma grecka | Wygasła w 2012 r. | Wygasła w 2004 r. |

| Francja 🇫🇷 | frank francuski | Wygasła w 2012 r. | Wygasła w 2005 r. |

| Finlandia 🇫🇮 | marka fińska | Wygasła w 2012 r. | Wygasła w 2012 r. |

| Włochy 🇮🇹 | lir włoski | Wygasła w 2012 r. | Wygasła w 2012 r. |

| Cypr 🇨🇾 | funt cypryjski | Wygasła w 2017 r. | Wygasła w 2009 r. |

| Malta 🇲🇹 | lira maltańska | Wygasła w 2018 r. | Wygasła w 2010 r. |

| Hiszpania 🇪🇸 | peseta hiszpańska | Wygasła w 2021 r. | Wygasła w 2021 r. |

| Portugalia 🇵🇹 | escudo portugalskie | Wygasła w 2022 r. | Wygasła w 2002 r. |

| Źródło: European-Union.Europa.eu | |||

Wartość tracić mogą także pojedyncze banknoty albo serie banknotów. Przykładem są wycofywane banknoty funtowe czy franki szwajcarskie ósmej serii. Po tym jak w 2021 r. napisałem w Bankier.pl artykuł dotyczący wycofywania franków szwajcarskich, otrzymałem kilkadziesiąt (!) telefonów i emaili z prośbą o pomoc od osób, które miały w domach często spore oszczędności we frankach szwajcarskich (głównie w banknotach 1000 CHF, wartych grubo ponad 4000 zł każdy).

Plany wycofania z obiegu danego rodzaju waluty zazwyczaj ogłaszane są z dużym wyprzedzeniem. Może się jednak okazać, że polskie kantory nie będą chciały już przyjmować wycofywanych banknotów lub zaoferują niższy kurs wymiany. Bez większych problemów (o ile nie minie wyznaczony limit) walutę wymienimy (lub nią zapłacimy) będąc w kraju jej pochodzenia. Wymiany wycofywanej waluty można najczęściej dokonać również pocztą (na nasze ryzyko), zaś pieniądze odesłane zostaną na podane konto walutowe.

Waluty zagraniczne w formie bezgotówkowej

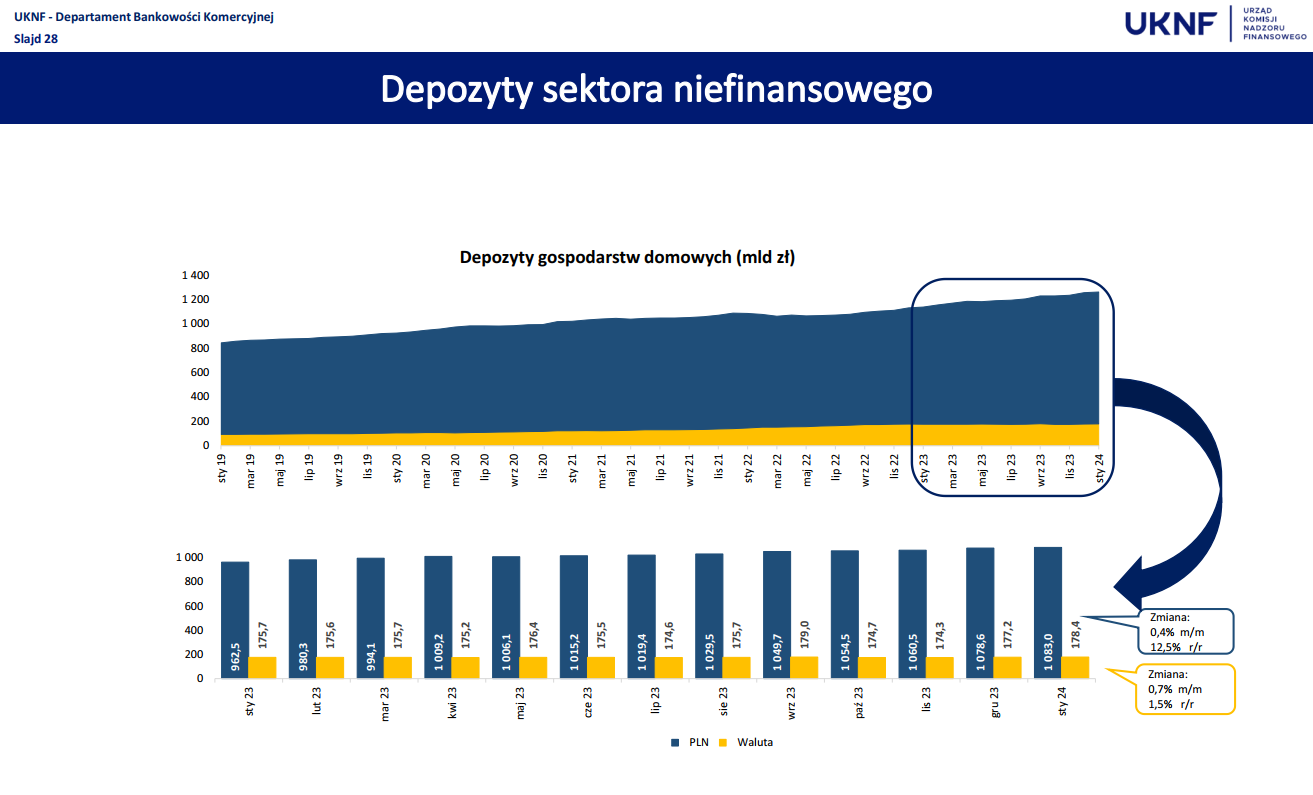

Aby posiadać zagraniczne waluty, nie trzeba już gromadzić banknotów. Przechowywanie walut zagranicznych oferują konta walutowe oraz lokaty walutowe. Rzecz jasna większość oszczędności polskie gospodarstwa domowe trzymają w złotych, ale udział walut zagranicznych wcale nie jest bardzo niski. Dane na ten temat co miesiąc znaleźć można w raporcie Urzędu Komisji Nadzoru Finansowego na temat banków.

Oszczędzanie w walutach zagranicznych umożliwiają także wirtualne portfele typu Revolut czy Paypal. Opcji jest dużo, a poza wygodą użytkowania warto sprawdzić, na jakie kursy wymiany możemy liczyć. Polacy mogą także zakładać konta w zagranicznych bankach. Niektóre instytucje nie wymagają do tego celu meldunku/zamieszkania na terenie danego kraju.

Środki w walucie zagranicznej oprocentowane będą zazwyczaj wg stawki zbliżonej do stopy procentowej ustanawianej przez bank centralny emitujący daną walutę, które nie zawsze są zblizone do stóp procentowych w Polsce.

Jeżeli mowa o wymianie walut w formie bezgotówkowej, to z pomocą przychodzą wspomniane już banki oraz niezależne kantory internetowe. Aby wymienić walutę w kantorze internetowym, często i tak musimy mieć rachunki bankowe, z czego jeden walutowy, a drugi w polskich złotych. Istneiją też kantory, które oferują prowadzenie dodatkowego konta. Przewagą kantorów internetowych nad tradycyjnymi jest działanie przez całą dobę oraz łatwa możliwość porównywania kursów.

Podsumowanie

Waluty zagraniczne mogą wchodzić w skład portfela inwestora. Nic nie wskazuje na to, aby w najbliższym czasie Polska miała przyjąć euro, więc jeszcze długo krajow inwestorzy (i konsumenci) będą używać na co dzień polskiego złotego.

Polski złoty to tylko jedna z wielu walut, wcale nie najważniejsza na światowym rynku. Istnieje wiele sposób na to, aby wejść w posiadanie waluty zagranicznej i można z tego korzystać, nie tylko w celach turystycznych. Nie należy jednak oczekiwać, że samo kupowanie dolarów, euro czy franków sprawi, że za kilkadziesiąt lat będziemy bogaci. W tym celu potrzebne będzie inwestowanie w instrumenty finansowe (akcje, obligacje, ETF-y), które również mogą być denominowane w walutach zagranicznych.