Pracownicze Plany Kapitałowe to jeden z promowanych przez państwo sposobów na odkładanie na emeryturę. Oszczędzanie w PPK nie zapewni nam emerytury pod palmami, ale może być dodatkowym źródłem dochodów. Warto poznać konstrukcję programu, aby świadomie podjęć decyzję dotyczącą tego, czy zrezygnować z PPK czy w PPK zostać.

1. Czym jest PPK?

PPK czyli Pracownicze Plany Kapitałowe to dobrowolny system oszczędzania na emeryturę, stanowiący element tzw. III filara systemu emerytalnego. Jego celem jest umożliwienie systematycznego odkładania środków na emeryturę. Ich wypłata najbardziej opłacalna jest po ukończeniu 60 roku życia, jednak z inwestycji można wycofać się również wcześniej. Co do zasady i zgodnie z treścią ustawy, środki zgromadzone w PPK stanowią prywatną własność każdego oszczędzającego.

Program PPK wzorowany był na rozwiązaniach funkcjonujących m.in. w Wielkiej Brytanii (Workplace Pension), Nowej Zelandii (KiwiSaver) czy Turcji (Bireysel Emeklilik Sistemi). Program wykorzystuje też mechanizmy finansów behawioralnych, choćby poprzez automatyczne zapisywanie wszystkich pracowników czy zachęcanie do jak najdłuższego pozostania w programie.

Jak wskazuje pierwsza część nazwy („pracownicze”), do PPK przystąpić mogą osoby zatrudnione na podstawie umowy o pracę, jednak na tym wcale nie koniec. Do programu dołączyć mogą także osoby pracujące na podstawie umów cywilnoprawnych (umowy zlecenia), którzy podlegają z tego tytułu obowiązkowym ubezpieczeniom emerytalnym i rentowym. Spełniają wówczas definicję osoby zatrudnionej i do PPK przystąpić mogą, zaś pracodawca powinien jest zapisać po upływie trzeciego miesiąca zatrudnienia.

|

❌ Do PPK nie mogą przystąpić osoby samozatrudnione oraz prowadzące inne rodzaje działalności gospodarczej.

Ustawa o PPK nie obejmuje też zawodów posiadających odrębne systemy emerytalne, w tym np. rolników, sędziów, prokuratorów, żołnierzy zawodowych i funkcjonariuszy. |

Od momentu uruchomienia programu w 2019 r., obowiązkiem umożliwienia pracownikom udziału w PPK obejmowano kolejne grupy pracodawców. Po 1 stycznia 2021 r. do PPK należeć mogą pracownicy wszystkich przedsiębiorstw oraz jednostek sektora finansów publicznych.

2. Dopłaty do PPK – jak to działa?

Pracownicze Plany Kapitałowe tworzone są w trójkącie pracownik-pracodawca-państwo. Każdy z jego uczestników dokłada środki do programu, z którego na koniec korzystać ma pracownik. O ile kwestię dopłat pracodawcy możemy rozważać w kontekście ogólnej wysokości wynagrodzenia (np. teoretycznie pracodawca może dać pracownikowi mniejszą podwyżkę, a pieniądze przeznaczyć na PPK), o tyle dopłaty od państwa są po prostu rodzajem transferu społecznego, kierowanego do osób, które zdecydują się na odkładanie na emeryturę w PPK.

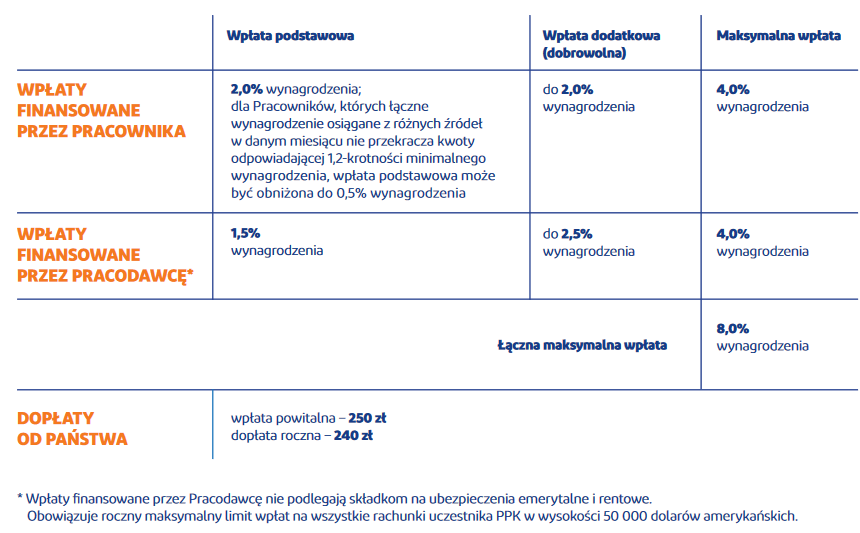

Wpłaty na PPK składają się z części podstawowej (sztywny procent pensji) oraz dodatkowej (procent pensji, który możemy zwiększać do określonego limitu). Wszyscy uczestnicy PPK otrzymują identyczne dopłaty od państwa, niezależnie od wysokości zarobków.

Oto jak wygląda system wpłat na PPK:

- Wpłaty pracownika na PPK – wpłata podstawowa 2% wynagrodzenia brutto + wpłata dodatkowa do 2% wynagrodzenia brutto

- Wpłaty pracodawcy na PPK – wpłata podstawowa 1,5% wynagrodzenia + wpłata dodatkowa do 2,5% wynagrodzenia

- Dopłaty od państwa na PPK – wpłata powitalna 250 zł (tylko przy pierwszym przystępowaniu do PPK) + dopłata coroczna 240 zł

Wpłata dodatkowa pracownika nie jest zależna od wpłaty dodatkowej pracodawcy i odwrotnie. Jedna może występować bez drugiej, zaś obie mogą występować w odmiennych wysokościach itp. Wysokość tych dodatkowych wpłat można dowolnie zmieniać w każdym miesiącu lub z nich zrezygnować. Pracodawca nie musi też wszystkim pracownikom dopłacać do PPK w jednakowym procencie ich pensji.

Jeżeli zarobki pracownika nie przekraczają 1,2-krotności pensji minimalnej (czyli 4806 zł od stycznia 2026 r.), to jego wpłata podstawowa na PPK może zostać obniżona do 0,5%. Z przywileju tego nie mogą skorzystać osoby, które zarabiają więcej (liczą się zarobki z różnych źródeł w danym miesiącu).

Z drugiej strony, roczny limit wpłat na wszystkie rachunki uczestnika PPK jest sztywny i obecnie wynosi równowartość 50 000 dolarów amerykańskich. Kwota ta wystarcza jednak, aby w programie „zmieściła się” zdecydowana większość Polaków pracujących na etacie.

W przypadku wpłat od pracodawcy, warto podkreślić, że nie podlegają one składkom na ubezpieczenie emerytalne i rentowe (tzn. nie zapłacimy dodatkowego „ZUS-u” od środków przekazywanych do PPK), natomiast podlegają opodatkowaniu podatkiem dochodowym (traktowane są jako przychód pracownika). Zgodnie z obowiązującą skalą opodatkowania, w pierwszym progu podatkowym (120 000 zł) stawka podatku dochodowego PIT wynosi 12%, zaś w drugim progu 32%.

Dopłaty od państwa przekazywane są po spełnieniu bardzo łagodnych warunków. Aby otrzymać dopłatę powitalną, trzeba oszczędzać w PPK jedynie przez trzy miesiące (wystarczy dokonywać wpłat podstawowych). Opłata coroczna przekazywana jest natomiast wówczas, gdy wpłaty w danym roku wyniosą 3,5% 6-krotności minimalnego wynagrodzenia za dany rok. W pierwszej połowie 2023 r. do otrzymania dopłaty rocznej kwalifikuje wpłata w wysokości 732,9 zł. Dla osób, które zarabiają nie więcej niż 1,2-krotność pensji minimalnej, próg wynosi 25% tej kwoty (183,23 zł).

źródło: MojePPK.pl

Przykład:

Pracownik zarabia 5000 zł brutto. Zadeklarował odkładanie w PPK wpłaty podstawowej (2%), zaś jego pracodawca zobowiązał się do maksymalnej wpłaty (1,5% podstawowej + 2,5% dodatkowej =4%).

Miesięczna wpłata pracownika: 2% * 5000 zł = 100 zł

Miesięczna wpłata pracodawcy: 4% * 5000 zł = 200 zł

Podatek dochodowy od wpłaty pracodawcy: (4% * 5000 zł) * 12% = 200 zł * 12% = 24 zł

Pensja pracownika będzie więc niższa o wysokość jego wpłaty (100 zł) oraz wysokość podatku dochodowego (24 zł).

Kilka dodatkowych informacji dotyczących wpłat na PPK:

- Wpłaty do PPK nie są odprowadzane w przypadku, gdy pracownik przebywa na zwolnieniu lekarskim czy urlopie wychowawczym

- Wpłaty do PPK naliczane są także od premii, które co do zasady wliczane są do podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe

- Pracodawca nie może naliczyć i pobrać zaległych wpłat do PPK. Szkoda pracownika, która z tego tytułu powstanie, powinna zostać zrekompensowana na zasadach wynikających z Kodeksu cywilnego

- Jeśli jednak wpłaty zostały naliczone i pobrane, a nie zostały jedynie przekazane do instytucji finansowej, to spóźnienie można jeszcze nadrobić.

|

💡 W obecnym kształcie PPK, dopłaty od państwa nie są w żaden sposób indeksowane o inflację. Oznacza to, że z każdym rokiem kwota dopłat na poziomie 240 zł jest coraz mniej warta. Obniża to atrakcyjność programu, szczególnie dla osób o wyższych zarobkach. Być może w przyszłości wysokość dopłaty zostanie podniesiona, jednak będzie to zależało od decyzji polityków. |

3. Zapisy i autozapis do PPK

Zapisy do Pracowniczych Planów Kapitałowych są automatyczne. Oznacza to, że pracodawca – nie pytając o zgodę swoich pracowników – zapisuje ich do PPK prowadzonego przez wybraną instytucję finansową i dokonuje z nią comiesięcznych rozliczeń. Obowiązek prowadzenia PPK dotyczy wszystkich przedsiębiorstw (nawet tych najmniejszych), w których choćby jeden pracownik chce oszczędzać w PPK. Jedyny wyjątek stanowią przedsiębiorstwa, które prowadzą Pracownicze Programy Emerytalne (PPE). Wówczas umożliwienie pracownikom uczestniczenia w PPK jest dobrowolne.

Automatyczny zapis do PPK dotyczy wyłącznie pracowników w wieku 18-55 lat. Do programu przystąpić mogą także pracownicy, którzy ukończyli 55 lat i nie ukończyli 70 lat – wówczas jednak sami muszą wystąpić z wnioskiem do pracodawcy. W PPK nie mogą uczestniczyć osoby, które ukończyły 70 lat.

4. Jak wypisać się z PPK?

Udział w PPK nie jest obowiązkowy. Każdy z pracowników kwalifikujących się do programu może w dowolnym momencie zrezygnować z udziału. Wystarczy wypełnić odpowiednią deklarację i przekazać ją pracodawcy. Deklarację taką można złożyć w każdej chwili. Gdy zmienimy zdanie, w każdej chwili możemy też ponownie przystąpić do PPK.

Deklaracja o rezygnacji z PPK wygasa co 4 lata. Pierwszy taki moment nastąpił 28 lutego 2023 r., kolejne będą przypadać wraz z końcem lutego 2027, lutego 2031, lutego 2035 itp. Jeżeli po tym terminie pracownik nie złoży deklaracji o rezygnacji z PPK, wówczas ponownie obejmie go automatyczny zapis. Deklarację o rezygnacji najlepiej złożyć w marcu „roku automatycznego zapisu”, ponieważ w przeciwnym razie pracodawca będzie musiał od kwietnia zacząć dokonywać wpłat w imieniu pracownika. Osoby, które uczestniczą w PPK i nadal chcą to robić, nie muszą wykonywać żadnego działania.

5. Ile można mieć PPK?

W czasie trwania systemu Pracowniczych Planów Kapitałowych, pracownik może mieć wiele kont w różnych instytucjach finansowych – wystarczy, że zmieni pracę, a jego nowy pracodawca będzie miał podpisaną umowę z inną instytucją niż poprzedni. Nie ma górnego limitu liczby kont.

Teoretycznie w momencie zmiany pracy, pracownik powinien poinformować pracodawcę o posiadanych rachunkach PPK, aby to pracodawca mógł zrealizować obowiązek w postaci zawnioskowania o transfer tych środków do instytucji, z którą dany pracodawca podpisał umowę o zarządzanie PPK. Jednocześnie prawo dopuszcza, że pracownik nie zgodzi się na przeniesienie środków do nowego PPK.

Uczestnik PPK może jednak w dowolnym terminie zdecydować o przeniesieniu środków z różnych rachunków na jeden rachunek (ten, który oferuje ostatni pracodawca).

Pracownik nie ma możliwości wyboru instytucji zarządzającej środkami odkładanymi w ramach PPK. Wyboru dokonuje pracodawca i wybór ten narzucany jest wszystkim pracownikom, którzy chcą inwestować w PPK. Lista instytucji prowadzących PPK dostępna jest na stronie MojePPK.pl lub PPK.knf.gov.pl.

| Zarządzający PPK | |

| 1. | BNP Paribas TFI S.A. |

| 2. | Vienna Life S.A. |

| 3. | Esaliens TFI S.A. |

| 4. | Generali Investments TFI S.A. |

| 5. | Investors TFI S.A. |

| 6. | MILLENNIUM TFI S.A. |

| 7. | Goldman Sachs TFI S.A. |

| 8. | Nationale-Nederlanden PTE S.A. |

| 9. | PFR TFI S.A. |

| 10. | PKO TFI S.A. |

| 11. | Pekao TFI S.A. |

| 12. | Pocztylion-Arka PTE S.A. |

| 13. | Santander TFI S.A. |

| 14. | TFI Allianz Polska S.A. |

| 15. | TFI PZU SA |

| 16. | Uniqa TFI S.A. |

| Źródło: MojePPK.pl | |

Lista instytucji prowadzących PPK zdążyła się już skurczyć – AEGON PTE został wykreślony z zestawienia, ponieważ połączył się z PPK Pocztylion. Połączenie nie miało wpływu na wartość zgromadzonych oszczędności uczestników PPK i nie wiązało się z dodatkowymi kosztami. Jedyna niewygoda związana była z koniecznością zalogowania się na inną platformę internetową. Z kolei z prowadzenia PPK jeszcze przed ich startem na wielką skalę wycofało się Towarzystwo Ubezpieczeń na Życie Warta SA.

| ➡️ Osoba zatrudniona w dwóch podmiotach, które mają umowę o zarządzanie PPK z tą samą instytucją finansową, w razie wyrażenia zgody na pozostanie w PPK u obu pracodawców, będzie miała w tej instytucji dwa osobne rachunki PPK, każdy zasilany wpływami od jednego pracodawcy. |

Można spodziewać się, że w latach kolejnych w PPK będzie dochodziło do kolejnych przejęć, połączeń i rezygnacji. Oczywiście na rynku mogą także pojawić się nowe podmioty.

Czy można zmienić instytucję prowadzącą PPK?

W pojedynkę jako pracownik nie możemy zmienić instytucji finansowej PPK na inną niż ta, z którą umowę podpisał nasz pracodawca. Jednocześnie nic nie stoi na przeszkodzie, aby to pracodawca podjął decyzję o zmianie tej instytucji. Takie posunięcie może (i powinno) zapaść po konsultacjach z pracownikami, ponieważ ostatecznie to ich pieniądze będą inwestowane.

Umowa o zarządzanie PPK może zostać podpisana na czas określony lub nieokreślony. Nie ma jednak możliwości, aby powstała przerwa w naszym oszczędzaniu na PPK – wypowiedzenie umowy przez pracodawcę może nastąpić tylko wówczas, jeśli wcześniej zawarł umowę z inną instytucją finansową.

Podpisując umowę z nową instytucją, pracodawca ma 7 dni na to, aby zawrzeć też umowy o prowadzenie PPK w imieniu i na rzecz pracowników.

6. W co inwestowane są środki PPK?

Środki uczestników PPK są przekazywane do instytucji finansowych, które inwestują je poprzez tzw. fundusze zdefiniowanej daty. Są to fundusze, w ramach których skład aktywów zmienia się wraz z upływającym czasem – na początku fundusz posiada więcej akcji, a następnie stopniowo przesuwa się w kierunku obligacji. W nazwie tego typu funduszu zazwyczaj widnieje data (np. 2040, 2050, 2065 itp.), która jest orientacyjnym momentem rozpoczęcia wypłaty środków przez uczestnika. TFI mają obowiązek tworzyć nowe fundusze co 5 lat, tak aby obejmować kolejne grupy roczników wchodzących w dorosłość oraz na rynek pracy.

Dla poszczególnych przedziałów czasowych przewidziano odpowiedni udział części udziałowej (np. akcje) oraz dłużnej (np. obligacje).

Reguły inwestowania środków w odniesieniu do wieku uczestnika PPK

| Część udziałowa | Część dłużna | |

|---|---|---|

| od utworzenia funduszu do 20 lat przed 60 rokiem życia | 60–80% | 20–40% |

| 20 lat przed 60 rokiem życia | 40–70% | 30–60% |

| 10 lat przed 60 rokiem życia | 25–50% | 50–75% |

| 5 lat przed 60 rokiem życia | 10–30% | 70–90% |

| osiągnięcie 60 roku życia | maks. 15% | min. 85% |

Źródło: PFR

Akcje i obligacje to główne elementy portfeli PPK, dlatego też najczęściej używa się tych określeń, jednak formalnie fundusze mogą inwestować także w inne instrumenty:

- W części udziałowej poza akcjami będą to np. prawa poboru, prawa do akcji, jednostki innych funduszy, instrumenty pochodne oparte o akcje i indeksy giełdowe

- W części dłużnej oprócz obligacji znajdziemy też bony skarbowe, listy zastawne czy certyfikaty depozytowe. PPK mogą także inwestować w fundusze ETF/ETN

Przeciętny uczestnik PPK nie musi się szczegółowo znać na instrumentach finansowych – wystarczy wiedzieć jedynie, że część udziałowa/akcyjna to ta teoretycznie bardziej ryzykowna i przez to potencjalnie bardziej zyskowna, zaś dłużna/obligacyjna to ta mniej ryzykowna i o ograniczonej zyskowności. Osoby, którym do emerytury pozostało jeszcze wiele lat, powinny więcej środków lokować w akcje. W ten sposób zmaksymalizują szansę na wyższe świadczenia w przyszłości. Z kolei osoby, które na emeryturę chciałby przejść za lat kilka, powinny bardziej skupić się na ochronie już zgromadzonego kapitału.

W obu wypadkach inwestowanie wiążę się jednak z możliwością poniesienia straty, szczególnie w krótkim okresie – w długim horyzoncie, jak uczy dotychczasowa historia, inwestowanie na rynkach finansowych w zdywersyfikowane portfele przynosi zysk (mniejszy lub większy, ale jednak).

Nie jesteśmy sztywno przypisani do danego subfunduszu na podstawie naszego wieku. Na nasze życzenie możemy przenieść się do innego subfunduszu, który np. inwestuje większy odsetek środków w akcje niż wynikałoby to z naszego wieku. Możemy przenieść całość środków do innego subfunduszu i tam kontynuować inwestowanie. Możemy też określić procentowy udział zgromadzonych środków, który ma zostać przeniesiony do innego funduszu, ale kontynuować oszczędzanie w dotychczasowym.

Tego typu zmian dyspozycji możemy dokonać w dowolnym momencie. Jeśli zrobimy to nie częściej niż dwa razy do roku, zmiany te będą dla nas bezpłatne.

7. Jak inwestują PPK?

Na tym nie koniec reguł. Ustawa o Pracowniczych Planach Kapitałowych dosyć ściśle reguluje w co i w jakich proporcjach inwestować mogą zarządzający funduszami zdefiniowanej daty. Kolejne kryteria są następujące:

- Nie mniej niż 40% aktywów w akcje spółek z WIG20 (polski indeks dużych spółek)

- Nie więcej niż 20% aktywów w akcje spółek z mWIG40 (polski indeks średnich spółek)

- Nie więcej niż 10% aktywów w akcje pozostałych spółek notowanych na GPW

- Nie mniej niż 20% aktywów w akcje notowane na rynku należącym do OECD innym niż Polska (w gronie tym są giełdy najbardziej rozwiniętych państw, w tym USA, Wielka Brytania, Niemcy, Francja, Szwajcaria, Japonia i inne)

- Nie więcej niż 30% aktywów w aktywa denominowane w walutach obcych (tzn. innych niż polski złoty)

Jak więc widać, PPK są bardzo mocno skoncentrowane na polskiej giełdzie oraz akcjach największych spółek. To jedna z największych kontrowersji związanych z PPK, ponieważ oznacza to krępowanie rąk osobom zarządzającym funduszami. Ponadto, w WIG20 widnieje wiele spółek z udziałem Skarbu Państwa, na które spory (i negatywny) wpływ mają politycy.

Inwestowanie w PPK nie oznacza wprawdzie bezpośredniego wspierania finansowego tych spółek (nasze pieniądze nie trafią do ich kasy, o ile nie wyemitują nowych akcji), jednak z całą pewnością zakupy akcji za nasze pieniądze są czynnikiem podwyższającym giełdową wycenę tych spółek, co zazwyczaj jest przez ich zarządy kwestią pożądaną. Ponadto, polityka ma negatywny wpływ na cały polski rynek, na co rokrocznie uwagę wskazują uczestnicy Ogólnopolskiego Badania Inwestorów.

Każda z instytucji prowadzących PPK samodzielnie decyduje, w co konkretnie zainwestuje środki uczestników, w ramach opisanych powyżej limitów. Mamy w tym wypadku do czynienia z zarządzaniem aktywnym, ponieważ za podejmowane decyzje inwestycyjne odpowiadają konkretne osoby (zarządzający funduszami), zaś nie ustalony sztywno algorytm (np. odzwierciedlanie jednego lub kilku indeksów giełdowych w odpowiednich proporcjach). W związku z tym, z czasem ujawniać mogą się różnice między wynikami poszczególnych subfunduszy PPK tej samej zdefiniowanej daty (np. 2040 czy 2055).

|

🌎 Z racji tego, że większość z nas i tak mieszka i pracuje w Polsce, a także większość majątku posiada w polskich złotych, warto pomyśleć o dywersyfikacji geograficznej/walutowej i zainwestować w instrumenty z innych regionów świata. Uczestnikom PPK, którzy cenią wygodę i brak konieczności samodzielnego inwestowania, mogą w tym pomóc np. robodoradcy, którzy koncentrują się właśnie na największych rynkach zagranicznych, a omijają Giełdę Papierów Wartościowych w Warszawie. |

Oczywiście należy bezwzględnie pamiętać, że historyczne wyniki funduszy nie dają gwarancji powtórki w przyszłości. Co więcej, PPK znajdują się dopiero w początkowej fazie rozwoju, który na dodatek przypadł na bardzo specyficzne pod względem rynkowym lata (zawirowania związane z pandemią, inflacją, wojną itp.). Na wyniki funduszy patrzeć więc warto, ale raczej w ramach długofalowej perspektywy, aniżeli po to, by co miesiąc nakłaniać pracodawcę do zmiany PPK na akurat ten, który prowadzi w rankingu.

Dokładny wykaz instrumentów, w które inwestują poszczególne subfundusze PPK dostępny jest w sporawozdaniach finansowych, które publikowane są dwa razy do roku. Pomiędzy tymi publikacjami nie ma możliwości sprawdzenia, w co w danym momencie inwestuje nasz fundusz. Sprawozdania finansowe dostępne są na stronach każdej z instytucji prowadzącej PPK.

8. Koszty inwestowania w PPK

Inwestowanie wiąże się z kosztami, które ograniczają zysk z naszej inwestycji. Poziom kosztów nabiera szczególnego znaczenia w przypadku inwestycji długoterminowych, takich jak odkładanie na emeryturę – im wyższe koszty, tym mniej naszego kapitału na nas pracuje, zaś w długim horyzoncie różnice między podobnymi produktami finansowymi o różnym poziomie opłat mogą być naprawdę istotne.

W przypadku Pracowniczych Planów Kapitałowych, mamy do czynienia z kosztami zarządzania oraz pozostałymi kosztami finansowanymi z aktywów funduszu.

Warto zaznaczyć, że w przypadku PPK nie mamy do czynienia z kosztami wejścia i wyjścia – wpłata i wypłata środków nie jest obciążona żadną opłatą. Odpłatna jest także konwersja czyli przeniesienie środków między funduszami zdefiniowanej daty oferowanymi przez jedną instytucję – minimum dwie takie konwersje w roku są bezpłatne, aczkolwiek niektóre instytucje oferują pod tym względem lepsze warunki.

Koszty zarządzania PPK pobierane przez instytucję finansową nie mogą przekraczać 0,6% wartości aktywów netto funduszu w skali roku. Składa się na to:

- Opłata za zarządzanie – maksimum 0,5% wartości aktywów netto funduszu inwestycyjnego w skali roku

- Wynagrodzenie za osiągnięty wynik – maksimum 0,1% wartości aktywów netto funduszu inwestycyjnego w skali roku

Opłata za zarządzanie jest niezależna od wyniku funduszu i w przypadku części funduszy została ustalona na maksymalnym poziomie 0,5%, choć jednocześnie zdarzają się też opłaty niższe oraz czasowe promocje.

Z kolei wynagrodzenie za osiągnięty wynik może być pobrane tylko wówczas, gdy dany fundusz spełni wszystkie trzy powyższe warunki jednocześnie:

- Osiągnie dodatnią stopę zwrotu w danym roku

- Osiągnie stopę zwrotu przewyższającą stopę referencyjną

- Na ostatni dzień listopada danego roku osiągnie stopę zwrotu nie niższą niż 75% najwyższych stóp zwrotu w danej kategorii funduszy zdefiniowanej daty.

Na tym jednak nie kończą się koszty związane z inwestowaniem w PPK. Powyższe opłaty obejmują tylko samą usługę zarządzania pieniędzmi zgromadzonymi w PPK, natomiast do tego dochodzą także inne koszty, związane z funkcjonowaniem funduszu. W efekcie PPK są droższe niż wynikałoby to z często prezentowanych w materiałach informacyjnych zestawień opłat za zarządzanie (niestety, na portalu PPK znajdziemy porównanie jedynie opłat za zarządzanie, a nie pełnej skali kosztów).

🟢 Tematowi kosztów w PPK poświęcimy niebawem osobne opracowanie.

Artykuł 50. ustawy o PPK wymienia zamkniętą listę dodatkowych kosztów, które instytucja prowadząca PPK może pokrywać z aktywów zgromadzonych w zarządzanych przez siebie funduszach. Są to:

- prowizje i opłaty na rzecz firm inwestycyjnych lub banków, z których fundusz zdefiniowanej daty korzysta

- prowizje i opłaty związane z umowami i transakcjami funduszu

- prowizje i opłaty związane z przechowywaniem aktywów funduszu

- prowizje i opłaty na rzecz instytucji depozytowych i rozliczeniowych, z których usług fundusz korzysta w ramach lokowania aktywów

- wynagrodzenie depozytariusza funduszu

- związane z prowadzeniem rejestru uczestników funduszu

- podatki i opłaty, wymagane w związku z działalnością funduszu

- ogłoszeń wymaganych w związku z działalnością funduszu

- druku i publikacji materiałów informacyjnych

- likwidacji funduszu i wynagrodzenia likwidatora

W przypadku niektórych rodzajów tych kosztów, ustawa wskazuje limity (wyrażone jako % aktywów funduszu), zaś w innych stwierdza po prostu, że koszty te „nie mogą odbiegać od przyjętych w obrocie zwykłych kosztów wykonywania tego rodzaju usług”. Z kolei rodzaje kosztów, których na liście nie ma, pokrywane są przez instytucje prowadzące PPK z własnych środków (a jeżeli fundusz ma mniej niż 2 000 000 zł aktywów, to instytucja pokrywa też część kosztów z powyższej listy).

Zazwyczaj ogólny poziom kosztów wyższy jest w przypadku funduszy, które częściej dokonują transakcji i posiadają w portfelu większy odsetek akcji. Ponadto, gdy fundusz ma relatywnie mało aktywów/klientów, to niektóre kosztowe pozycje rozkładają się na mniejszą liczbę uczestników, co pogarsza statystyki. Procentowy poziom kosztów fundusze raportują w obowiązkowych raportach rocznych i półrocznych.

Uszczuplenie aktywów funduszu na rzecz wszelkich opłat odbywa się poprzez ich codzienne naliczanie (jako 1/365 całkowitej wysokości) i odejmowanie od wartości aktywów zgromadzonych w funduszu. Jako uczestnik PPK nie widzimy tego procesu, ponieważ publikowane wyniki i wartości naszych jednostek obejmują kwoty powstałe już po odciągnięciu opłat obciążających aktywa funduszu.

9. Wcześniejsza wypłata środków z PPK

Pieniądze zgromadzone w Pracowniczych Planach Kapitałowych są prywatną własnością oszczędzających, w związku z czym, w każdej chwili można je wycofać. Operacja ta nazywana jest zwrotem środków. Zwrot środków przed ukończeniem 60. roku życia obwarowany jest jednak kilkoma negatywnymi warunkami.

- Po pierwsze, zapłacimy podatek od zysków kapitałowych (19%)

- Po drugie, będziemy musieli oddać do ZUS-u 30% środków pochodzących z wpłat pracodawcy (to rekompensata za to, że wcześniej nie były objęte składkami na ubezpieczenia społeczne)

- Po trzecie, będziemy musieli oddać całość dopłat od państwa (dopłatę powitalną i dopłaty roczne)

Zwrotu środków zawsze musimy dokonać w całości – nie ma możliwości „wybrania” z naszego rachunku określonej kwoty. Jednocześnie nie ma limitu ilości dokonywania zwrotów. Możemy uczestniczyć w PPK i wypłacać pieniądze tak często, jak tylko chcemy. Wcześniejsze wycofanie środków nie jest bowiem równoznaczne z rezygnacją z udziału w PPK. W skrajnym wariancie możemy więc uczestniczyć w PPK, ale wypłacać pieniądze co miesiąc. Procedura jest prosta i dostępna przez internet. Takim działaniem wprawdzie nie zbudujemy długoterminowych oszczędności, ale z prawnego punktu widzenia jest ono w pełni dozwolone.

Ustawodawca przewidział możliwość wcześniejszego wycofania środków bez ponoszenia tych konsekwencji, jednak dotyczy to specyficznych sytuacji. Oto kiedy można wcześniej wycofać środki z PPK bez odprowadzania podatku Belki przy wypłacie:

- w przypadku poważnej choroby swojej, małżonka lub dziecka (do 25% środków bez obowiązku ich zwrotu). Lista chorób określona jest w ustawie o PPK, wniosek o tego typu wypłatę składać można wielokrotnie.

- w przypadku brania kredytu na mieszkanie lub budowę domu, w celu pokrycia wkładu własnego (do 100% środków, z obowiązkiem ich zwrotu w ciągu 15 lat). Możliwość ta dotyczy wyłącznie uczestników PPK przed 45. rokiem życia.

W tym drugim przypadku wypłacimy środki bez podatku Belki, jednak jeśli ich nie zwrócimy, to podatek zostanie nam naliczony. Począwszy od pierwszego dnia po upływie terminu zwrotu, środki wyjęte z PPK stanowią nasz dochód, z którego musimy się rozliczyć samodzielnie.

10. Wypłata środków z PPK po 60 roku życia

PPK nakierowane są na wypłatę środków po 60. roku życia, jednak nie znaczy to, że w dniu urodzin możemy wypłacić wszystkie pieniądze bez żadnych konsekwencji.

Wypłata środków w liczbie rat mniejszej niż 120 (tzn. 10 lat) wiązać się będzie z zapłatą podatku od zysków kapitałowych (19%), który naliczony zostanie od zysków przypadających na 75% naszych środków (25% jest zawsze zwolnione z podatku Belki). Dotyczy to też skrajnego przypadku, czyli wypłaty wszystkich środków w jednej racie.

Oczywiście podatek ten dotyczył będzie jedynie zysku osiągniętego przez fundusz w czasie trwania naszego oszczędzania. Same wpłaty własne, pracodawcy i państwa nie są opodatkowane.

Chcąc uniknąć podatku Belki, należy przynajmniej 75% zgromadzonych pieniędzy wypłacić w 12 ratach (przez 10 lat i więcej), zaś pozostałą część można wypłacić jednorazowo. Kapitał, który pozostanie w PPK po każdej kolejnej racie, nadal będzie na nas pracował.

Ustawa o PPK przewiduje jeszcze inne możliwości wypłaty środków po sześćdziesiątce. Możemy zgromadzone oszczędności przelać na polisę w prywatnym zakładzie ubezpieczeń, która może dać nam prawo do okresowego lub dożywotniego świadczenia (w zależności od warunków oferty – póki co produkty takie nie są szeroko oferowane, bo w PPK nikt nie zdążył zgromadzić istotnych środków). Inną alternatywą jest przelanie środków na lokatę terminową w banku – lokata taka musi jednak oferować podobne warunki, co wypłata z PPK (maksymalnie 25% środków do wypłaty jednorazowej, a minimum 75% w przynajmniej 120 ratach).

11. Rezygnacja z PPK i ponowne przystąpienie

Decyzję o rezygnacji z PPK można podjąć w każdej chwili i bez podawania przyczyny. W tym celu należy złożyć odpowiednią deklarację u pracodawcy (forma pisemna jest konieczna). Analogicznie, w każdej chwili możemy ponownie zapisać się do PPK.

Nie ma limitu tego typu zmian zdania. W przypadku ponownego przystąpienia do PPK, pracodawca dokona wpłat w naszym imieniu już od kolejnego miesiąca.

12. Dziedziczenie, podział środków z PPK i świadczenie małżeńskie

PPK to środki prywatne, więc – podobnie jak inne składniki majątku – w przypadku rozwodu podlegają podziałowi (o ile nie występuje rozdzielność majątkowa), a w przypadku śmierci są dziedziczone.

W przypadku podziału majątku, środki zgromadzone w PPK zostaną przekazane byłemu współmałżonkowi na jego rachunek PPK lub (jeśli nie ma takiego rachunku) w formie pieniężnej albo przelewu na lokatę terminową.

W przypadku śmierci uczestnika PPK, istotne jest czy pozostawał on w związku małżeńskim, a jeśli tak, to czy środki zgromadzone w PPK należały do wspólnego majątku małżonków (np. nie podpisano intercyzy). Jeśli w momencie śmierci dana osoba była w związku małżeńskim i środki w PPK należały do wspólnego majątku, to współmałżonek otrzyma połowę środków. Mogą one zostać wypłacone lub przekazane na PPK, IKE lub PPE. W takim scenariuszu dopiero druga połowa środków z PPK zostaje rozdysponowana zgodnie z wolą osoby zmarłej lub trafią do ustawowych spadkobierców.

Jako właściciele rachunku PPK, możemy wskazać osoby uprawnione do otrzymania naszych środków po śmierci. Jeśli tego nie zrobimy, dziedziczenie odbywać będzie się na zasadach ogólnych zapisanych w kodeksie cywilnym (członkowie najbliższej rodziny w odpowiedniej kolejności itp.). Dodatkowo, zasady dziedziczenia może też regulować umowa o prowadzenie PPK.

| 👴 Dziedziczenie środków może odbywać się bez konieczności przeprowadzania postępowania spadkowego. Wystarczy, że wskaże się w deklaracji odpowiednie osoby. Przykładowo, małżonkowie mogą wskazać siebie nawzajem. Wówczas każde z nich w przypadku śmierci tego drugiego otrzyma automatycznie 100% środków. |

Co istotne, dziedziczone są wszystkie środki zgromadzone w PPK – nie występują tu żadne podatki (od zysków kapitałowych czy od spadków i darowizn) czy inne potrącenia.

Wypłatę środków z PPK przez oboje małżonków można połączyć i wypłacać jako wspólne świadczenie małżeńskie. Aby małżeństwo mogło z tej możliwości skorzystać, oboje muszą ukończyć 60 lat, mieć rachunki PPK w tej samej instytucji finansowej i złożyć odpowiednie oświadczenie o wypłacie świadczenia małżeńskiego. Świadczenie będzie wypłacane w co najmniej 120 miesięcznych ratach.

13. Czy rząd może zabrać środki z PPK?

„Czy pieniądze w PPK są bezpieczne i politycy ich nie zabiorą?” – to pytanie, które stawia sobie wiele osób stojących przed decyzją dotyczącą tego, czy warto zostać w Pracowniczych Planach Kapitałowych. Doświadczenie ostatniej dekady, gdy politycy przejęli część obligacyjną zgromadzoną w Otwartych Funduszach Emerytalnych (w zamian za zapisy w ZUS), a do tego dalej głowią się nad tym, co zrobić z częścią akcyjną, nie nastrajają pozytywnie i nie budzą zaufania do kolejnego rządowego programu emerytalnego.

W odróżnieniu od obowiązkowych OFE, w przypadku dobrowolnych PPK kwestię tego, że mamy do czynienia z prywatnymi środkami, mamy zapisaną już w ustawie. W sprawie OFE na ten temat wypowiedział się Trybunał Konstytucyjny, który stwierdził, że to środki publiczne, a nie prywatne. Otworzyło to możliwość „skoku na OFE”, który cieniem odbija się na zaufaniu do państwowych programów emerytalnych po dziś dzień.

Owszem, teoretycznie można wyobrazić sobie, że w przyszłości politycy zmienią brzmienie ustawy o PPK lub dokonają innego skoku na te środki. Analogicznie można też wyobrazić sobie konfiskatę części środków zgromadzonych na lokatach, obłożenie wysokim podatkiem nieruchomości inwestycyjnych czy papierów wartościowych lub inne działanie uderzające w prywatne majątki Polaków.

W przypadku PPK pewną furtką pozostaje możliwość wypłaty pieniędzy w dowolnym momencie, czego nie oferowały OFE. Jeżeli rząd nie zrobi skoku na PPK w ciągu jednej nocy, to obserwując sytuację polityczną i stan finansów publicznych, w razie czego będzie można ewakuować się ze swoimi pieniędzmi (ponosząc określone tego koszty, jak wspomniany podatek Belki czy utratę dopłat).

Jeśli mowa o ryzyku bankructwa instytucji prowadzącej PPK, to tego typu zdarzenie nie wpłynie na bezpieczeństwo naszych środków. Są one odseparowane od aktywów danego TFI i nie wchodzą do jego masy upadłościowej. Analogicznie rzecz ma się z depozytariuszem, czyli instytucją, która przechowuje nasze środki. Bankructwo depozytariusza PPK również nie wiąże się z sięgnięciem po środki klientów, ponieważ oddzielone są od masy upadłościowej. Ponadto, pieczę nad całym systemem sprawują organy państwa, w tym Komisja Nadzoru Finansowego. Z kolei w przypadku PPK założonego w zakładzie ubezpieczeniowym, prawo wyklucza stosowanie prawa upadłościowego wobec środków zgromadzonych w Ubezpieczeniowych Funduszach Kapitałowych będących funduszami zdefiniowanej daty.

14. Czy warto zapisać się do PPK? Wady i zalety PPK

PPK to ciekawe dopełnienie systemu emerytalnego, lecz jednocześnie nie rozwiązanie wszystkich jego bolączek. Chcąc świadomie podjąć decyzję o tym czy zostać w PPK czy też wypisać się z PPK, warto podsumować główne zalety i wady Pracowniczych Planów Kapitałowych.

Zalety PPK

- Dopłaty od pracodawców i państwa

- Bezobsługowość programu

- Łatwy dostęp do informacji o swoich środkach poprzez stronę MojePPK.pl

- Prywatny charakter środków zapisany w ustawie

- Możliwość wycofania środków w dowolnym momencie oraz ich dziedziczenia

- Brak podatku od zysków kapitałowych po 60. roku życia i rozłożeniu wypłaty na raty

- Możliwość rezygnacji i powtórnego przystąpienia w dowolnym momencie

Wady PPK

- Duża koncentracja na polskim rynku akcji i obligacji

- Brak wpływu pracownika na wybór instytucji prowadzącej PPK

- Bardzo ograniczony wpływ na sposób, w jaki będą inwestowane pieniądze

- Znaczące koszty inwestowania, obniżające finalny wynik i brak przejrzystości tych kosztów

- Obniżenie bieżącego wynagrodzenia (w tym konieczność zapłaty podatku od dopłaty pracodawcy)

- Ryzyko polityczne związane z przyszłymi zmianami w programie

- Brak możliwości jednorazowej wypłaty środków bez podatku po 60. roku życia

- Uciążliwy automatyczny zapis

15. Podsumowanie

Ostatnia kwestia to sama skala inwestowania w wykonaniu PPK. Przy przeciętnych zarobkach, minimalna wysokość wpłat na PPK nawet przez wiele lat może nie wystarczyć (i zapewne nie wystarczy) na pełne zabezpieczenie naszych potrzeb na starość. Odpowiedzią na tę bolączkę nie powinno być jednak zwiększanie wpłat do PPK, lecz poszukanie innych sposobów na długoterminowe inwestowanie. W ten sposób zdywersyfikujemy ryzyko (geograficzne, polityczne itp.) oraz będziemy mieli większą kontrolę nad częścią naszych środków pozostających poza PPK.

⚠️ Sama emerytura z PPK raczej nie wystarczy. Zobacz też nasze poradniki o innych sposobach długoterminowego oszczędzania:

🟢 IKE – wszystko, co warto wiedzieć. Limity, podatek, rodzaje inwestycji, gdzie założyć

🟢 IKZE – co to jest, jak działa i czy warto założyć? Poznaj wady i zalety IKZE

🟢 IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać

Pracownicze Plany Kapitałowe to ciekawa i dla większości osób atrakcyjna forma inwestowania/oszczędzania na emeryturę. Program nie jest pozbawiony wad, jednak jego zalety oraz konstrukcja sprawiają, że może stanowić dopełnienie naszego indywidualnego planu gromadzenia środków na emeryturę. Możliwość rezygnacji w każdym momencie sprawia, że do programu możemy zapisać się „na próbę”, a jeśli z jakiegokolwiek powodu nie będziemy zadowoleni, zawsze będzie można się wypisać.

Być może największą zaletą PPK jest to, że miliony Polaków w ogóle zastanowią się nad prywatnym oszczędzaniem na emeryturę. Polski rynek kapitałowy i cała gospodarka potrzebują prywatnych oszczędności, a organizowany przez państwo program to tylko jeden z elementów mechanizmu, który ma zapewnić kolejnym pokoleniom emeryturę wyższą niż ta, którą wypłaci ZUS.