Ministerstwo Finansów i Urząd Komisji Nadzoru Finansowego przyjrzały się kosztom inwestowania na polskim rynku. Mówiąc najkrócej – tanio nie jest, a do zachodnich standardów wciąż nam daleko.

„Analiza poziomu kosztów rynkowych na polskim rynku kapitałowym” powstała w ramach realizacji Strategii Rozwoju Rynku Kapitałowego. To pierwsze w tym roku działanie dotyczące bezpośrednio inwestorów indywidualnych. To o tyle istotne, że z Ogólnopolskiego Badania Inwestorów 2021 wynika, że dla 25,6% ankietowanych wysokie koszty transakcyjne stanowią jedną z największych słabości polskiego rynku kapitałowego. Miejsce numer jeden zajmuje podatek Belki, w sprawie którego Stowarzyszenie Inwestorów Indywidualnych interweniowało po raz ostatni w sierpniu.

🟢 Weź udział w Ogólnopolskim Badaniu Inwestorów 2022

– Koszty na polskim rynku kapitałowym są generalnie wyższe niż na rynkach rozwiniętych w każdym badanym segmencie. Różnica nigdzie jednak obecnie nie jest tak znacząca, żeby uznać koszty za główną barierę rozwoju rynku kapitałowego w Polsce – to główny wniosek, którzy stawiają autorzy raportu.

Pod lupę wzięte zostały następujące koszty, które porównano do kosztów z innych rynków europejskich:

- Koszty funduszy inwestycyjnych

- Koszty brokerów dla inwestorów instytucjonalnych

- Koszty brokerów dla inwestorów indywidualnych

- Koszty GPW i KDPW

- Koszty pośrednie

Całość raportu oraz towarzysząca mu prezentacja dostępna jest na stronie Ministerstwa Finansów. Poniżej omówienie najważniejszych aspektów raportu.

Nasze drogie inwestowanie

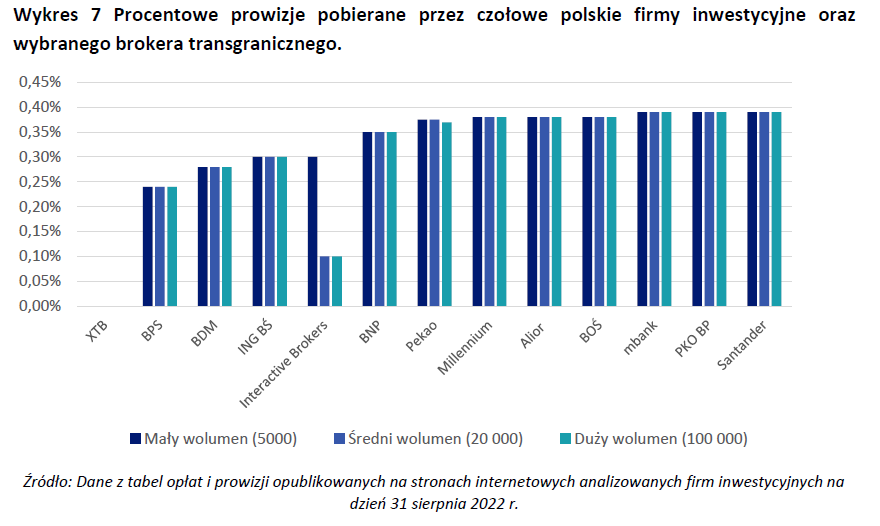

Autorzy raportu przeanalizowali oferty brokerów oferujących dostęp do akcji notowanych na GPW. Pod uwagę wzięto tylko koszty zmienne (tzn. dotyczące składania zleceń), pomijając koszty stałe (np. opłaty za prowadzenie rachunku). Pod uwagę nie brano negocjowanych stawek prowizji, które – według cytowanych w raporcie przedstawicieli branży inwestycyjnej – stanowią 70% wartości wszystkich transakcji i zazwyczaj są o 0,1-0,15 pkt. proc. niższe od stawek podstawowych. Prowizje zostały przeanalizowane dla trzech scenariuszy – zleceń o wartości 5000, 20 000 i 100 000 złotych.

Jak widać, przy wyższych zleceniach przewaga Interactive Brokers jest wyraźna. Stawki u polskich brokerów niezbyt odbiegają od siebie – pewien wyjątek stanowi Bank BPS, który jako jedyny oferuje kupno akcji przy prowizji poniżej 0,25% (chcąc być precyzyjnym 0,24% w przypadku darmowego konta i 0,16% w przypadku konta z opłatą za prowadzenie w wysokości 60 zł rocznie). Do średniej nie wliczono natomiast XTB, którego klienci mogą za darmo inwestować do kwoty 100 000 euro, a ponadto nie oferuje dostępu do wszystkich akcji notowanych na GPW.

– Dom ten zasługuje na osobne potraktowanie, ponieważ znany dotąd był przede wszystkim z oferowania usług na rynku forex i stosowana obecnie „promocyjna” stawka może być swego rodzaju eksperymentem rynkowym, mającym zachęcić graczy giełdowych do skorzystania także z kluczowego produktu firmy inwestycyjnej. Niewykluczone jednak, że tak drastyczne obniżenie prowizji może być elementem rosnącej presji konkurencyjnej na rynku firm inwestycyjnych. Choć docelowo model zerowej prowizji niekoniecznie jest pożądany, konkurowanie opłatami jest na pewno pozytywnym zjawiskiem – czytamy w raporcie na temat oferty XTB.

🟢 Członkowie SII inwestują taniejSposobem na obniżenie prowizji pobieranej przez dom maklerski jest przystąpienie do Stowarzyszenia Inwestorów Indywidualnych i skorzystanie ze zniżek.

Katalog zniżek dla członków SII jest bardzo bogaty i obejmuje znacznie więcej niż niższe koszty w domach maklerskich. |

| Dołącz do Stowarzyszenia Inwestorów Indywidualnych już od 199 zł rocznie |

Brokerom oberwało się od MF i UKNF za obecny kształt tabel opłat i prowizji. Dokumenty te okazały się trudne w odbiorze nawet dla specjalistów przygotowujących raport, więc tym bardziej są nieprzystępne dla inwestorów.

Taryfikatory firm inwestycyjnych są dokumentami trudnymi w lekturze nawet dla osoby dobrze zaznajomionej z tematem m. in. z następujących powodów:

- obszerność (najdłuższy analizowany dokument miał 17 stron, najkrótszy zaś jedynie 2),

- braku konsekwencji w przyjętej terminologii (np. jeden z dokumentów używa szerzej niestosowanego terminu „przelew instrumentów finansowych” celem określenia przeniesienia papierów wartościowych do innego firmy inwestycyjnej),

- mnożenia alternatyw i przypadków (np. rozróżnianie 7 grup klientów), umieszczania kluczowych informacji w przypisach (np. że opłatę podwyższa się o kwotę podatku VAT), podawanie wskaźników procentowych w stosunku innym niż roczny (np. kwota 0,0006% okazuje się być pobierana co miesiąc).

Autorzy raportu zwrócili także uwagę na opłaty za przeniesienie papierów wartościowych u poszczególnych brokerów. Rozpiętość tych opłat jest wysoka, co może zniechęcać do zmiany rachunku.

![]()

– Koszt ten może potencjalnie utrudniać zmianę dostawcy usługi. Można mieć wątpliwości czy faktycznie odzwierciedla on opłaty ponoszone przez firmy inwestycyjne, czy też raczej działa jako bariera mająca zatrzymać klienta. Taka bariera może być skuteczna w sytuacji, w której posiadacz rachunku nie może spieniężyć środków i wytransferować gotówki, ponieważ łączyłoby się to z koniecznością zapłaty podatku od zysków kapitałowych – zauważa raport.

Polska przegrywa z zagranicą

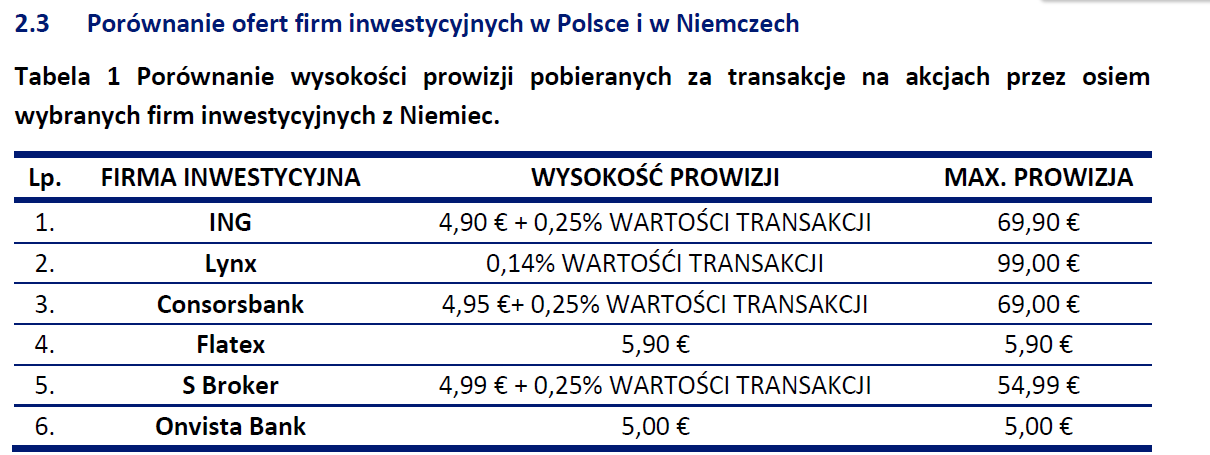

W analizie znalazło się także miejsce dla porównania kosztów inwestowania u polskich i zagranicznych brokerów. Pod lupę wzięto ofertę firm inwestycyjnych w Niemczech, natomiast pominięto podmioty funkcjonujące na polskim rynku, które oferują inwestowanie w CFD oparte na akcje (np. eToro czy Plus500). W ofercie firm niemieckich warto zwrócić uwagę na obecność maksymalnej opłaty, jaką może ponieść inwestor indywidualny – na polskim rynku nie jest to spotykane (istnieje tylko kwotowa prowizja minimalna, wynosząca zazwyczaj kilka złotych).

– Na podstawie powyższej analizy, można zatem wysnuć wniosek, że o ile sektor polskich firm inwestycyjnych pozostaje w relatywnej równowadze, tzn. pobierane przez nie opłaty nie wydają się barierą dla rozwoju polskiego rynku kapitałowego a wysokość prowizji od transkacji nie jest kluczowym elementem konkurencji między nimi, to wypadają one relatywnie drogo na tle globalnych konkurentów. Rosnąca popularność tych ostatnich, wynikająca nie tylko z poziomu opłat, ale często także atrakcyjności usługi (np. łatwa w obsłudze i atrakcyjna wizualnie aplikacja), może w najbliższej przyszłości skutkować znacznymi trudnościami dla polskich domów maklerskich, jeżeli chodzi o utrzymanie się na rynku – czytamy w raporcie.

Fundusze tańsze, ale nadal drogie

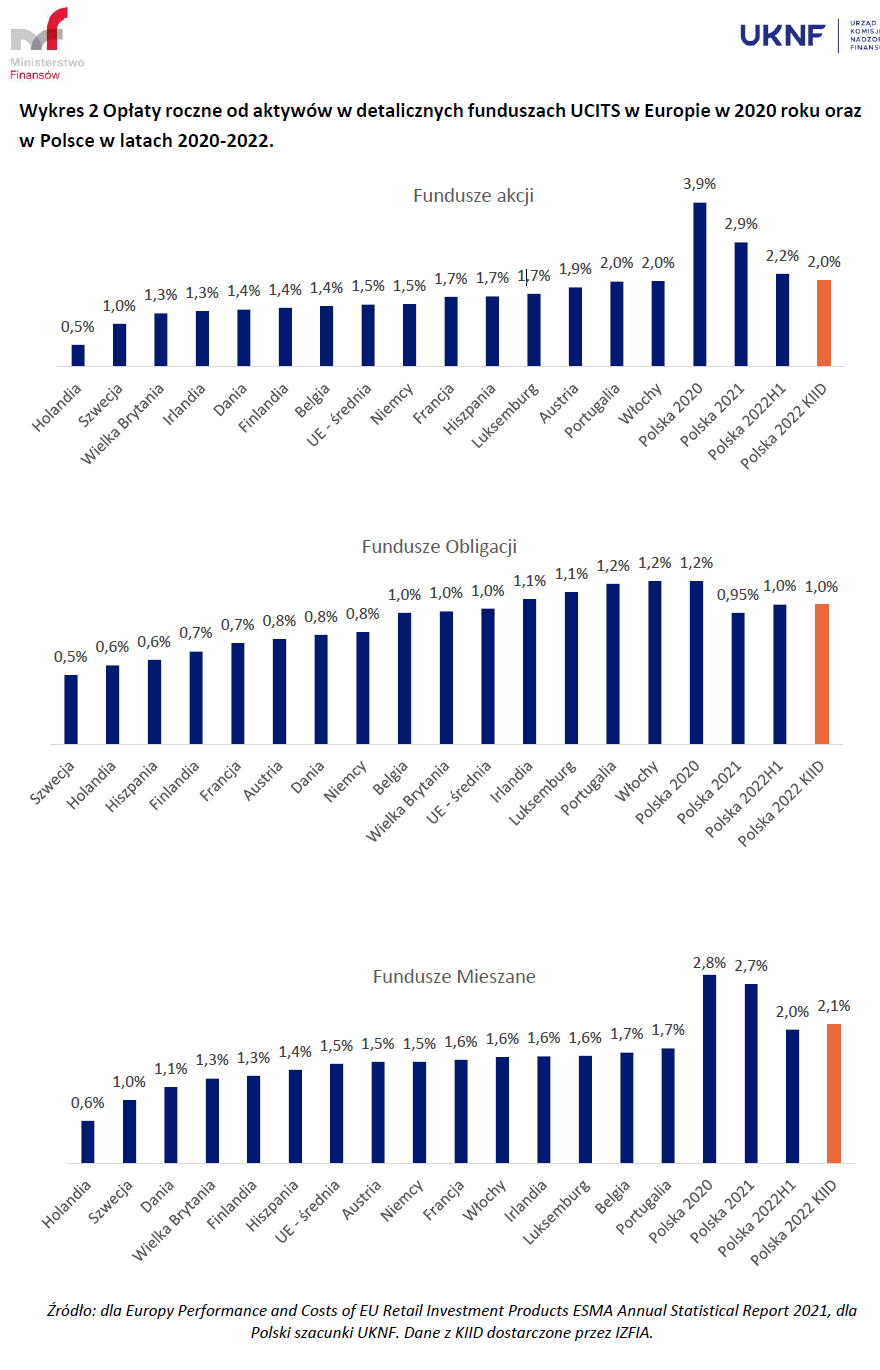

W raporcie sporo miejsca poświęcono także funduszom inwestycyjnym. To klasa aktywów, której Ministerstwo Finansów w ostatnich latach przyglądało się w szczególny sposób – na początku 2022 r. zakończony został proces „ręcznego” obniżania maksymalnych prowizji w TFI, do których ograniczenia potrzebne było rozporządzenie Ministra Finansów. W 2019 r. górny limit opłat w TFI wynosił 3,5%, w 2020 r. było to 3%, w 2021 r. 2,5%, a od 2022 r. 2%. Celem rozporządzenia było obniżenie stawek płaconych przez polskich inwestorów, które były znacząco wyższe od europejskiej średniej.

Jak wynika z zestawienia opracowanego na podstawie publikacji Europejskiego Nadzoru Papierów Wartościowych i Giełd („ESMA”), w 2020 r. polskie fundusze inwestycyjne były zdecydowanie droższe niż ich odpowiedniki w Europie Zachodniej. Obecnie koszty inwestowania poprzez TFI w Polsce spadły, lecz nadal jest relatywnie drogo.

– O ile jeszcze dwa lata temu polskie fundusze były bez wątpienia jednymi z najdroższych w Europie, w ostatnich dwóch latach zaszły pod tym względem istotne, pozytywne zmiany zbliżające polski rynek do europejskiej średniej. Polski rynek nie jest na pewno kosztowym liderem – fundusze akcyjne i mieszane ciągle są średnio o jedną trzecią droższe – ale mieści się w granicach europejskiej normy – podkreślają autorzy raportu.

Chociaż MF i UKNF liczą na to, że „tendencja spadkowa w opłatach będzie kontynuowana (choć na pewno nie w tak szybkim jak do tej pory tempie)”, to w dokumencie wymienono szereg czynników, które mogą prowadzić do wzrostu kosztów. Oto co wymienia raport:

- Począwszy od 2022 roku zaczęły rosnąć koszty w funduszach dłużnych, co może grozić zatrzymaniem tendencji spadkowej w opłatach ogółem. To dlatego, że fundusze dłużne mają bardzo duży udział w aktywach inwestorów detalicznych;

- Spadki w przypadku funduszy mieszanych były istotnie niższe niż w przypadku funduszy akcyjnych, przez co opłaty między różnymi rodzajami funduszy coraz mniej się różnią14;

- Coraz więcej funduszy obligacji zaczęło stosować success fee, co może mieć w przyszłości przełożenie na wzrost kosztów ogólnego zarządzania.

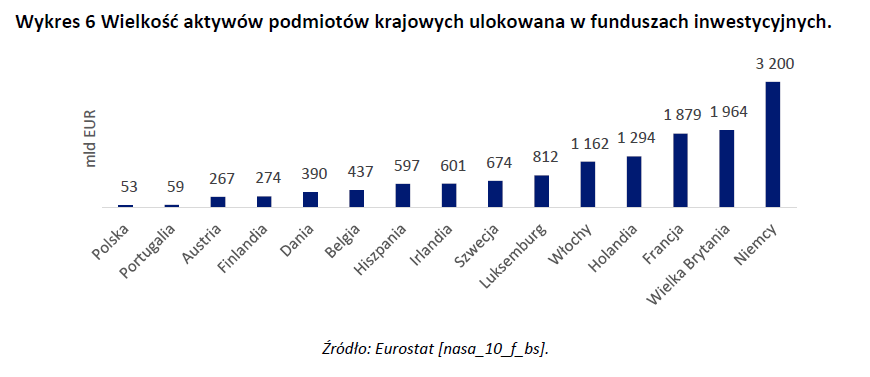

W raporcie znalazło się także zestawienie skali rynku funduszy inwestycyjnych w poszczególnych krajach. Polski rynek był zdecydowanie najmniejszy spośród porównywanych (na zestawienie z Europą Zachodnią zdecydowano się ze względu na brak odpowiednich danych o funduszach w naszym rejonie).

– Wykres 6 faktycznie pokazuje, że polski rynek jest najmniejszy spośród analizowanych. Z drugiej strony jednak nie widać zależności między wielkością rynku a wysokością kosztów w tym sensie, że wzrost skali nie implikuje spadku kosztów – wśród największych rynków znajdują się zarówno najdroższe (Włochy, Francja, Niemcy), jak i najtańsze (Wielka Brytania, Holandia) – czytamy w raporcie.

„Polska na pewno nie należy do najtańszych”

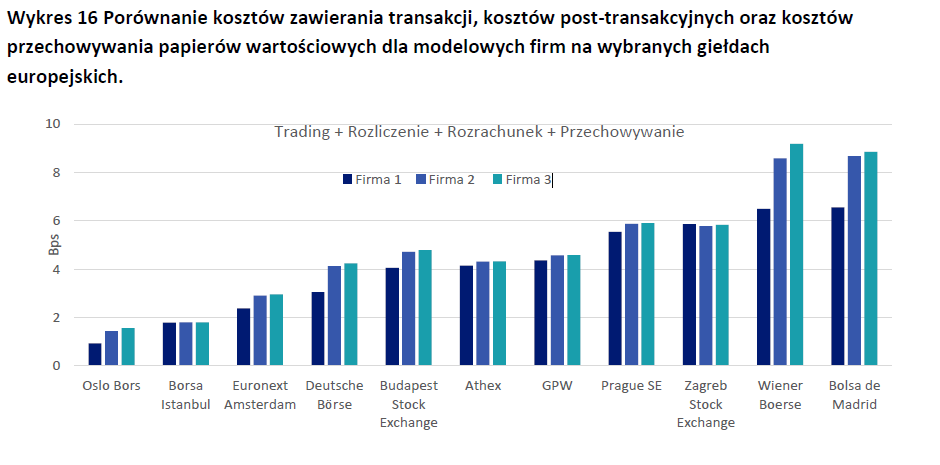

Ostatnia część raportu poświęcona została analizie ponoszonych przez firmy inwestycyjne kosztów GPW i KDPW na rynku akcji, w porównaniu do innych rynków. Szczegółowe porównania wraz z charakterystyką kosztów na poszczególnych giełdach dostępne są w pełnej treści raportu, więc poniżej ograniczmy się do prezentacji wykresu z modelowym scenariuszem oraz diagnozy autorów badania:

– Polska giełda na pewno nie należy do najtańszych w Europie, dystans do kosztowych liderów jest znaczący. Bez kłopotów jednak można znaleźć giełdy od niej droższe, a w grupie giełd lokalnych, wyłączywszy bardzo tanią giełdę turecką, koszty infrastruktury rynkowej w Polsce i w Europie są porównywalne, choć polski rynek jest nieco droższy, o kilkanaście do dwudziestu procent – czytamy w raporcie.

🟢 Ministerstwo Finansów podkreśla, że wnioski płynące z raportu będą w najbliższych miesiącach przedmiotem dialogu z uczestnikami polskiego rynku kapitałowego. Jako Stowarzyszenie Inwestorów Indywidualnych włączymy się w ten dialog, a w najbliższym czasie przygotujemy kolejne materiały dotyczące kosztów inwestowania w Polsce.