Zapraszamy do zapoznania się z raportem na temat Grupy Kapitałowej Tauron Polska Energia przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Raport jest także dostępny do pobrania w formie PDF.

Spis treści:

- Profil działalności

- Analiza rynku oraz pozycja Grupy Tauron

- Analiza wyników finansowych

- Analiza sytuacji finansowej

- Ocena perspektyw finansowych i plany rozwoju Grupy Tauron

- Analiza techniczna i wskaźniki rynkowe

- Podsumowanie raportu i wnioski

Tauron Polska Energia

1. Profil działalności

Grupa Kapitałowa Tauron Polska Energia to jedno z największych przedsiębiorstw sektora elektroenergetycznego oraz lider pod względem wolumenu dystrybucji energii elektrycznej w Polsce.

Emitent działa we wszystkich kluczowych segmentach rynku energetycznego, wyróżniając następujące obszary biznesowe:

- Wydobycie – obejmujący głównie wydobycie, wzbogacanie i sprzedaż węgla kamiennego;

- Wytwarzanie – obejmujący wytwarzanie energii elektrycznej w źródłach konwencjonalnych (w tym w kogeneracji) oraz wytwarzanie energii elektrycznej ze źródeł odnawialnych (w tym w procesie spalania i współspalania biomasy oraz w elektrowniach wodnych i wiatrowych), jak również wytwarzanie, dystrybucję i sprzedaż ciepła. Podstawowymi paliwami wykorzystywanymi przez obszar wytwarzania Grupy Tauron są węgiel kamienny, biomasa i gaz;

- Dystrybucja – obejmujący dystrybucję energii elektrycznej z wykorzystaniem sieci dystrybucyjnych położonych w południowej Polsce;

- Sprzedaż – obejmujący sprzedaż energii elektrycznej do klientów końcowych oraz handel hurtowy energią elektryczną, jak również obrót i zarządzanie uprawnieniami do emisji CO2, prawami majątkowymi ze świadectw pochodzenia oraz paliwami;

- Pozostałe – obejmujący między innymi działalność w zakresie obsługi klientów oraz świadczenia usług wsparcia dla spółek Grupy Kapitałowej Tauron w zakresie rachunkowości i teleinformatyki, jak również działalność w zakresie wydobycia kamienia, w tym kamienia wapiennego, a także produkcji sorbentów.

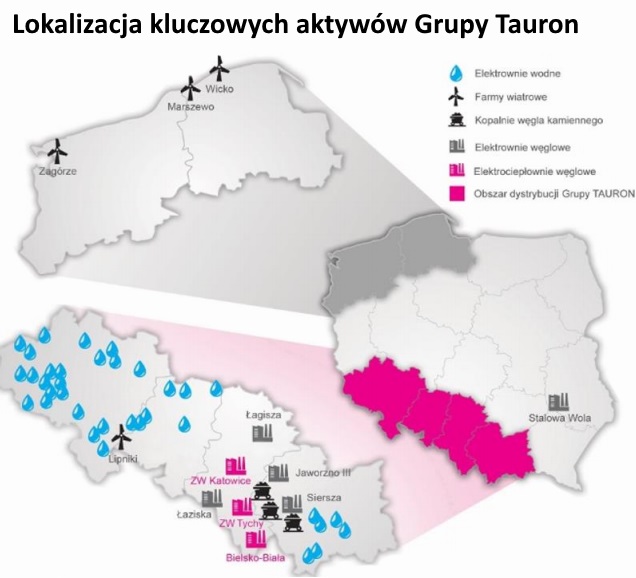

Sieci dystrybucyjne Grupy Tauron obejmują obecnie niemal jedną piątą powierzchni kraju, dostarczając energię elektryczną do około 5,5 milionów klientów (36,8 TWh w ciągu pierwszych trzech kwartałów 2016 roku), a spółki skupione w Grupie Kapitałowej sprzedają energię elektryczną do około 5,3 mln odbiorców końcowych (23,2 TWh w ciągu pierwszych trzech kwartałów 2016 roku). Jednocześnie Tauron jest drugim co do wielkości producentem energii elektrycznej w Polsce, dysponując łączną mocą elektrowni na poziomie około 5 GW, a także największym dostawcą ciepła na Górnym Śląsku. Ponadto Grupa Tauron kontroluje 29 proc. polskich zasobów energetycznego węgla kamiennego.

|

| Źródło: Emitent. |

Grupę Kapitałową Tauron tworzy jednostka dominująca Tauron Polska Energia S.A., która odpowiedzialna jest za nadzór funkcji korporacyjnych, a także wiele spółek bezpośrednio i pośrednio zależnych oraz spółek współzależnych.

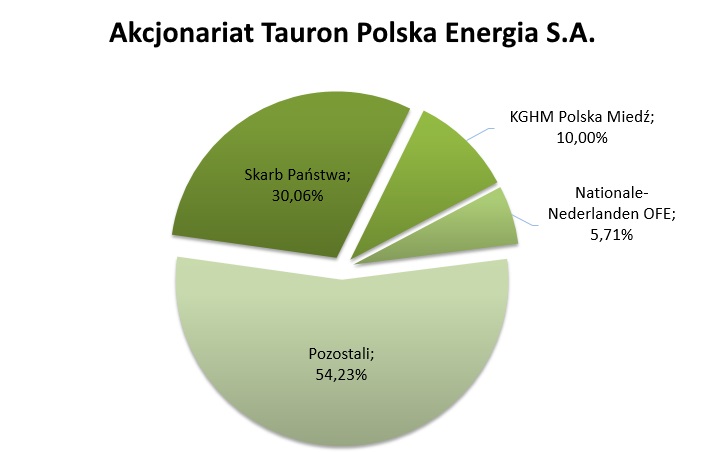

Największym akcjonariuszem Spółki Tauron Polska Energia jest Skarb Państwa, którego udział w kapitale zakładowym oraz w ogólnej liczbie głosów na walnym zgromadzeniu, zgodnie z ostatnimi przekazywanymi do publicznej wiadomości raportami, wynosi 30,06 proc. Ponadto w akcjonariacie Emitenta powyżej pięcioprocentowego progu znajduje się jeszcze KGHM Polska Miedź (udział na poziomie 10 proc.), a także Nationale-Nederlanden OFE (udział na poziomie 5,71 proc.). Pozostali akcjonariusze posiadają na swoich rachunkach 54,23 proc. akcji. Wśród nich znajduje się wiele innych otwartych funduszy emerytalnych, a także towarzystw funduszy inwestycyjnych.

|

| Źródło: opracowanie własne na podstawie raportów bieżących Emitenta. |

Warto dodatkowo zwrócić uwagę, że statut Spółki Tauron przewiduje szczególne uprawnienia dla Skarbu Państwa w zakresie powoływania i odwoływania członków rady nadzorczej Emitenta. Ponadto, dopóki udział Skarbu Państwa w Tauronie będzie co najmniej na poziomie 25 proc., żaden inny akcjonariusz nie może wykonywać na walnym zgromadzeniu więcej niż 10 proc. ogólnej liczby głosów.

2. Analiza rynku oraz pozycja Grupy Tauron

Sektor elektroenergetyczny w Polsce zdominowany jest przez cztery zintegrowane pionowo grupy energetyczne: Tauron, PGE, Energę oraz Eneę.

W segmencie wytwarzania zdecydowanym liderem jest PGE Polska Grupa Energetyczna, która dysponując największymi mocami osiągalnymi (zarówno konwencjonalnymi, jak i odnawialnymi) w 2015 roku pochwalić się mogła produkcją brutto energii elektrycznej na poziomie 61,1 TWh. Grupa Tauron, mająca w tym samym czasie 5,1 GW zainstalowanej mocy oraz wytwarzając 18,6 TWh energii elektrycznej, znalazła się pod tym względem na drugim miejscu, a kolejna pozycja przypadła grupie Enea (3,3 GW zainstalowanej mocy oraz 14,5 TWh produkcji energii elektrycznej brutto). Ponadto do stosunkowo istotnych producentów energii elektrycznej w Polsce należą jeszcze Energa, Zespół Elektrowni Pątnów Adamów Konin (ZE PAK), a także koncerny EDF i ENGIE.

Podobnie jak w przypadku segmentu wytwarzania, liderem w obszarze sprzedaży energii elektrycznej w Polsce jest PGE Polska Grupa Energetyczna (39 TWh sprzedaży detalicznej w 2015 roku), a druga pozycja przypada Grupie Tauron (35,9 TWh). Kolejne miejsca pod tym względem zajmują z kolei Enea (17 TWh) i Energa (16,8 TWh).

W obszarze dystrybucji występuje geograficzny podział kraju, a na rynku poza czterema wspomnianymi wyżej największymi grupami energetycznymi ważnym podmiotem jest jeszcze RWE Stoen Operator, skupiający się na dystrybucji energii elektrycznej na terenie Warszawy. Grupa Tauron jest w segmencie dystrybucji liderem, w 2015 roku dostarczając do 5,4 mln klientów 49,2 TWh energii elektrycznej, co dało udział w całym rynku dystrybucji na poziomie ok. 38 proc. W tym samym okresie PGE Polska Grupa Energetyczna dostarczyła 33,4 TWh energii elektrycznej, a grupy Energa i Enea odpowiednio 21,5 TWh i 17,9 TWh.

|

| Źródło: opracowanie własne na podstawie grafiki i danych udostępnianych przez Emitenta, a także na podstawie danych spółek: PGE Polska Grupa Energetyczna, Energa oraz Enea. |

Wśród najważniejszych czynników zewnętrznych, które oddziałują na wyniki finansowe i perspektywy na przyszłość podmiotów działających w sektorze elektroenergetycznym, w tym Grupy Tauron, wymienić można między innymi: ogólną sytuację makroekonomiczną, zapotrzebowanie na energię, ceny energii elektrycznej, praw majątkowych oraz uprawnień do emisji CO2, a także zmiany w otoczeniu regulacyjnym.

Według danych Polskich Sieci Elektroenergetycznych[1] zużycie energii elektrycznej w Krajowym Systemie Elektroenergetycznym w trzech pierwszych kwartałach 2016 roku wyniosło 121,2 TWh i było wyższe w porównaniu do analogicznego okresu poprzedniego roku o 1,7 proc. W tym samym okresie wolumen krajowej produkcji energii elektrycznej brutto znalazł się na poziomie 118,3 TWh wobec 119,1 TWh w trzech pierwszych kwartałach 2015 roku. Najwięcej energii wyprodukowały elektrownie zawodowe na węglu kamiennym oraz węglu brunatnym, tj. odpowiednio 59,4 TWh i 38,2 TWh. Przewaga importu nad eksportem energii wyniosła natomiast 2,9 TWh.

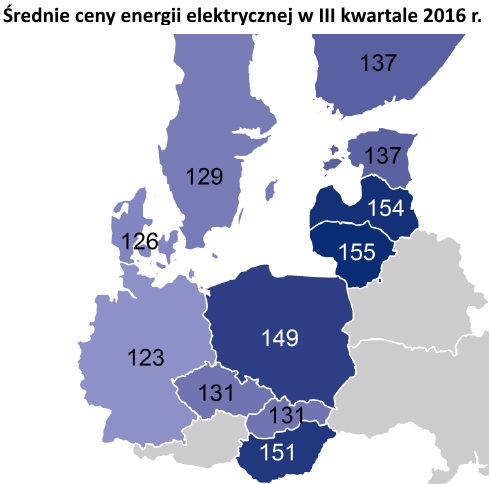

Energia elektryczna importowana jest przez Polskę głównie ze Szwecji, która dzięki energetyce atomowej i wodnej ma jedne z najniższych cen hurtowych energii elektrycznej w Europie. Choć w ostatnim okresie ceny energii na krajowym hurtowym rynku znacząco spadły (przede wszystkim dzięki utrzymującym się niskim cenom surowców, niższym niż w ubiegłym roku temperaturom oraz bardzo ograniczonej ilości ubytków mocy spowodowanych remontami bloków centralnie dysponowanych), a w sąsiednich krajach wzrosły (głównie przez niską wietrzność), nadal pozostają one powyżej przeciętnych wartości notowanych na rynku nie tylko szwedzkim, ale także niemieckim, czeskim czy słowackim. W trzecim kwartale 2016 roku średnia cena na Rynku Dnia Następnego na Towarowej Giełdzie Energii wyniosła 149 zł/MWh i była o 23 zł niższa niż rok wcześniej. Dla porównania – w tym samym okresie średnia cena energii na rynku niemieckim wyniosła ok. 123 zł/MWh, a na rynkach czeskim i słowackim 131 zł/MWh.

|

| Źródło: PGE Polska Grupa Energetyczna S.A. |

Z drugiej strony, już obecne, niższe niż w poprzednich latach poziomy cenowe stanowić mogą pewien problem dla wytwórców energii ze źródeł konwencjonalnych. Jak przewiduje Polski Komitet Energii Elektrycznej, w 2020 roku nawet połowa krajowych bloków energetycznych może być nierentowna.

Na rynku praw majątkowych pochodzących z odnawialnych źródeł energii obserwowany jest w ostatnim czasie silny trend spadkowy. W trzecim kwartale 2016 roku cena „zielonych” certyfikatów wynosiła średnio 49 zł/MWh, co było poziomem o 56 proc. niższym w porównaniu do analogicznego okresu rok wcześniej, a na koniec października spadła poniżej 40 zł/MWh. Choć w listopadzie giełdowe notowania certyfikatów nieco odbiły, to nadal sprzedawane są one zaledwie po około 44 zł/MWh. Ponadto od września tego roku jako osobny instrument notowany na giełdzie wydzielony został biogaz rolniczy (PMOZE_BIO), a ceny tych certyfikatów kształtują się na poziomie zbliżonym do opłaty zastępczej (300,03 zł/MWh), uiszczanej w przypadku braku posiadania odpowiedniej ilości świadectw pochodzenia. Cena „żółtych” certyfikatów (energia elektryczna wytwarzana w wysokosprawnej kogeneracji w instalacjach opalanych paliwami gazowymi lub o łącznej mocy poniżej 1 MW) kształtuje się natomiast na poziomie około 122 zł/MWh przy opłacie zastępczej wynoszącej 125,00 zł/MWh.

W trzech kwartałach 2016 roku ceny uprawnień do emisji CO2 były na relatywnie niskich poziomach, oscylując pomiędzy 3,87 a 5,37 EUR/t, co wytłumaczyć można przede wszystkim niespodziewanym wynikiem referendum dotyczącym tzw. Brexitu i związanymi z tym zawirowaniami na rynkach finansowych. Po tym jak we wrześniu cena EUA w kontraktach na grudzień 2016 roku spadła do ponad dwuletniego minimum na poziomie 3,87 EUR/t, notowania zdecydowanie jednak odbiły. Powodów wzrostu cen było kilka, a wśród nich wymienić można problemy elektrowni atomowych we Francji i wzrost cen kontraktów terminowych na energię elektryczną w Europie Zachodniej, a także umacnianie się cen węgla energetycznego w portach ARA, które wpływają bezpośrednio na ceny energii elektrycznej.

Jednocześnie działalność przedsiębiorstw z sektora elektroenergetycznego, a więc również Grupy Tauron, znajduje się pod silnym wpływem regulacji, w tym między innymi pod wpływem treści uchwalanych ustaw czy też stanowisk i decyzji Urzędu Regulacji Energetyki oraz Komisji Europejskiej. Wśród istotnych zmian w otoczeniu prawno-regulacyjnym, jakie zaszły w ostatnim czasie, wymienić można między innymi nowelizację ustawy o odnawialnych źródłach energii, która zmienia model systemu wsparcia OZE w Polsce, a także przyjęcie tzw. ustawy odległościowej, wprowadzającej znaczące zmiany dotyczące warunków lokalizacji elektrowni wiatrowych.

3. Analiza wyników finansowych

|

Wybrane dane finansowe (mln zł) |

1-3Q 2016 r. |

1-3Q 2015 r. | 2015 r. | 2014 r. |

|

Przychody ze sprzedaży netto |

13 124 |

13 634 | 18 375 | 18 577 |

|

Wynik EBITDA |

2 458 |

2 841 | 3 523 | 3 695 |

|

Wynik na działalności operacyjnej (EBIT) |

523 |

1 532 | (1 901) | 1 830 |

|

Wynik netto przypadający akcjonariuszom jednostki dominującej |

274 |

1 077 | (1 807) | 1 181 |

|

Przepływy pieniężne z działalności operacyjnej |

2 405 |

2 783 | 3 387 | 2 618 |

|

Przepływy pieniężne z działalności inwestycyjnej |

(2 731) |

(2 791) | (3 942) | (3 387) |

|

Przepływy pieniężne z działalności finansowej |

129 |

(319) | (526) | 1 636 |

Źródło: opracowanie własne na podstawie skonsolidowanych raportów okresowych Emitenta.

W pierwszych trzech kwartałach 2016 roku Grupa Kapitałowa Tauron osiągnęła 13,1 mld zł przychodów netto ze sprzedaży wobec 13,6 mld zł wypracowanych w analogicznym okresie roku poprzedniego. Nieznaczny spadek przychodów ze sprzedaży był efektem niższych przychodów z tytułu sprzedaży energii elektrycznej (z uwagi na niższy wolumen sprzedaży detalicznej), węgla (z uwagi na nadpodaż na rynku oraz stosowaną politykę cenową największego krajowego producenta), a także usługi dystrybucyjnej (niższa stawka za usługi dystrybucyjne do odbiorców końcowych oraz niższe przychody z opłat przyłączeniowych). Powyższe spadki zostały natomiast częściowo zrekompensowane przez wyższe przychody ze sprzedaży gazu, energii cieplnej oraz operacyjnej rezerwy mocy.

Skonsolidowany wynik operacyjny wyniósł 522,9 mln zł wobec 1,5 mld zł wypracowanych w pierwszych dziewięciu miesiącach 2015 roku, co stanowi spadek o około 66 proc. Jednocześnie znacząco pogorszył się wynik netto przypadający akcjonariuszom jednostki dominującej, który obniżył się o 75 proc. do poziomu 274 mln zł. Trzeba przy tym jednak zauważyć, że w dużej mierze był to efekt dokonanych w pierwszym półroczu 2016 roku odpisów z tytułu utraty wartości bilansowej jednostek wytwórczych segmentu Wytwarzanie – operacja ta wpłynęła na obniżenie wyniku operacyjnego o około 710 mln zł oraz wyniku netto o około 590 mln zł.

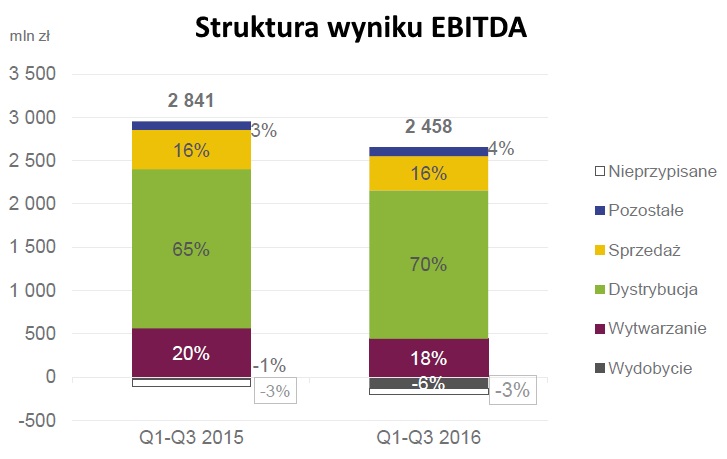

Wynik EBITDA Grupy Tauron (liczony jako wynik operacyjny powiększony o amortyzację oraz odpisy aktualizujące) wyniósł po trzech kwartałach 2016 roku 2,5 mld zł w porównaniu do 2,8 mld zł wypracowanych w analogicznym okresie rok wcześniej. Tak jak w poprzednich okresach największy udział w strukturze EBITDA przypadło segmentowi Dystrybucja (70 proc.), a następnie Wytwarzanie (18 proc.) i Sprzedaż (16 proc.)[2].

|

| Źródło: Emitent. |

Spadek wyniku EBITDA w trzech pierwszych kwartałach 2016 roku w porównaniu do analogicznego okresu poprzedniego roku odnotowano we wszystkich najważniejszych obszarach działalności Grupy Kapitałowej Tauron. W segmencie Dystrybucja wynik EBITDA obniżył się o 130 mln zł, natomiast w segmentach Wydobycie, Wytwarzanie i Sprzedaż odpowiednio o 113, 117 i 55 mln zł.

Pogorszenie wyniku segmentu Dystrybucja to konsekwencja między innymi obniżenia średniej stawki sprzedaży usługi dystrybucyjnej do odbiorców końcowych, obniżenia przychodów z opłat przyłączeniowych od podmiotów przyłączonych do sieci wysokich i średnich napięć (m.in. farm wiatrowych), a także wzrostu kosztów zakupu usług przesyłowych jako skutek wyższej stawki opłaty jakościowej. W przypadku segmentu Wytwarzanie negatywnymi czynnikami były przede wszystkim wyższe koszty zakupu praw do emisji CO2, a także spadek cen i wolumenu praw majątkowych z OZE. Z kolei niższy wynik EBITDA segmentu Sprzedaż to w głównej mierze efekt spadku wolumenu sprzedaży energii elektrycznej (o 6,7 TWh r/r), a także podniesienia poziomu obowiązku umorzenia praw majątkowych.

|

| Źródło: Emitent. |

Pod presją otoczenia rynkowego segment Wydobycie Grupy Tauron odnotował w pierwszych dziewięciu miesiącach 2016 roku ujemny wynik EBITDA na poziomie 137 mln zł wobec straty wynoszącej 23 mln zł w analogicznym okresie poprzedniego roku. Warto jednak zwrócić uwagę, że pomimo trudnych warunków zewnętrznych oraz ujęcia od początku 2016 roku wyniku spółki Nowe Brzeszcze GT, w trzecim kwartale udało się w tym obszarze działalności nieznacznie „wyjść na plus”, co może dawać nadzieje na trwałe odzyskanie dodatniej rentowności EBITDA w kolejnych okresach. Było to możliwe głównie dzięki obniżeniu zatrudnienia (o ponad 550 etatów, nie uwzględniając przejęcia Nowe Brzeszcze GT), a także dzięki zwiększonemu poziomowi wydobycia (w trzecim kwartale 2016 roku produkcja węgla handlowego była wyższa o ponad 20 proc. w porównaniu do trzeciego kwartału 2015 roku).

W konsekwencji spadku wyniku EBITDA w pierwszych trzech kwartałach 2016 roku pogorszeniu uległa także marża EBITDA Grupy Kapitałowej Tauron, która obniżyła się rok do roku o 2,1 p.p. do poziomu 18,7 proc. Jeszcze bardziej wyraźny jest spadek marży EBIT i marży zysku netto (ROS), tj. odpowiednio o 7,2 p.p. do poziomu 4 proc. i o 5,8 p.p. do poziomu 2,1 proc., przy czym bez uwzględnienia skutków odpisu aktualizującego marża EBIT za pierwsze trzy kwartały 2016 roku wyniosłaby 9,4 proc., a rentowność sprzedaży netto 6,5 proc.

| Wskaźniki rentowności GK Tauron | 1-3Q 2016 r. | 1-3Q 2015 r. |

| Marża EBITDA | 18,7% | 20,8% |

| Marża EBIT | 4,0% | 11,2% |

| Marża zysku netto | 2,1% | 7,9% |

Źródło: opracowanie własne na podstawie skonsolidowanych raportów okresowych Emitenta.

Przepływy pieniężne netto z działalności operacyjnej Grupy Tauron po trzech pierwszych kwartałach 2016 roku wyniosły 2,4 mld zł wobec około 2,8 mld zł wygenerowanych w analogicznym okresie poprzedniego roku. Przepływy pieniężne netto z działalności inwestycyjnej były 2,7 mld zł na minusie, na co składała się kwota ponad 2,6 mld zł wydatków inwestycyjnych na nabycie rzeczowych aktywów trwałych, a także 131 mln zł zwrotu pomocy publicznej dokonanego przez spółkę Nowe Brzeszcze GT. Rok wcześniej było to 2,8 mld zł na minusie, przy czym niemal za całość odpowiadały wydatki inwestycyjne na nabycie rzeczowych aktywów trwałych. Przepływy pieniężne netto z działalności finansowej wyniosły natomiast 129 mln zł w porównaniu do ujemnych przepływów na poziomie 328 mln zł w pierwszych trzech kwartałach 2015 roku.

Na koniec września 2016 roku stan środków pieniężnych i ich ekwiwalentów Grupy Tauron wynosił 261 mln zł wobec 365 mln zł na koniec grudnia 2015 roku oraz 1,1 mld zł na koniec września 2015 roku.

4. Analiza sytuacji finansowej

|

Wybrane elementy bilansu (mln zł) |

30.09.2016 r. |

31.12.2015 r. |

30.09.2015 r. |

|

Aktywa trwałe |

28 486 |

28 124 |

29 166 |

|

Rzeczowe aktywa trwałe |

25 637 |

24 883 |

26 240 |

|

Aktywa obrotowe |

3 427 |

3 947 |

5 784 |

|

Kapitał własny ogółem |

16 378 |

16 048 |

18 867 |

|

Kapitał własny przypadający akcjonariuszom jedn. dominującej |

16 349 |

16 018 |

18 837 |

|

Zobowiązania długoterminowe |

10 989 |

8 584 |

11 936 |

|

Zobowiązania z tytułu zadłużenia |

7 398 |

4 924 |

7 686 |

|

Zobowiązania krótkoterminowe |

4 547 |

7 439 |

4 147 |

|

Zobowiązania z tytułu zadłużenia |

1 133 |

3 215 |

578 |

|

Suma bilansowa |

31 914 |

32 071 |

34 950 |

Źródło: opracowanie własne na podstawie skonsolidowanych raportów okresowych Emitenta.

W strukturze aktywów Grupy Kapitałowej Tauron dominują aktywa trwałe, których wartość równa 28,5 mld zł stanowiła 89 proc. sumy aktywów na koniec września 2016 roku. Wśród nich zdecydowanie największa pozycja to rzeczowe aktywa trwałe, która na ten sam dzień wyceny były na poziomie 25,6 mld zł. Wartość aktywów obrotowych na koniec trzeciego kwartału bieżącego roku wynosiła natomiast nieco ponad 3,4 mld zł.

Zobowiązania ogółem na koniec września 2016 roku były równe 15,5 mld zł przy kapitale własnym na poziomie 16,4 mld zł i pasywach ogółem wynoszących 31,8 mld zł. Wskaźnik ogólnego zadłużenia, liczony jako suma zobowiązań ogółem do sumy aktywów ogółem, na koniec września 2016 roku przyjmował zatem wartość 48,7 proc. wobec 55,1 proc. rok wcześniej.

Na koniec trzeciego kwartału bieżącego roku zobowiązania długoterminowe Grupy Kapitałowej Tauron wynosiły 11 mld zł, a zobowiązania krótkoterminowe 4,5 mld zł. Jednocześnie zadłużenie finansowe było na poziomie 8,5 mld zł, z czego 1,4 mld zł stanowiły kredyty i pożyczki, a 7,1 mld zł wyemitowane obligacje.

Dług netto w relacji do wyniku EBITDA za cztery kolejne zakończone kwartały przyjmował na koniec września 2016 roku wartość 2,64 w porównaniu do 1,97 rok wcześniej. Wskaźnik płynności bieżącej według stanu z 30 września 2016 roku wynosił natomiast 0,75 wobec 1,39 na koniec września 2015 roku.

|

Wskaźniki finansowe GK Tauron |

30.09.2016 r. |

30.09.2015 r. |

|

Wskaźnik ogólnego zadłużenia |

48,7% |

55,1% |

|

Dług netto/EBITDA |

2,64 |

1,97 |

|

Wskaźnik płynności bieżącej |

0,75 |

1,39 |

Źródło: opracowanie własne na podstawie skonsolidowanych raportów okresowych Emitenta.

Dodatkowo warto zwrócić uwagę na obowiązujące Grupę Tauron kowenanty zawarte w umowach dotyczących finansowania. Przewidują one bowiem, że przekroczenie przez wskaźnik dług netto/EBITDA wartości 3,0x uprawnia do żądania przez obligatariuszy przedterminowego wykupu ich obligacji, choć dzięki działaniom podjętym przez Zarząd Spółki Tauron, graniczna wartość tego wskaźnika podniesiona została niedawno de facto do poziomu 3,5x.

5. Ocena perspektyw finansowych i plany rozwoju Grupy Tauron

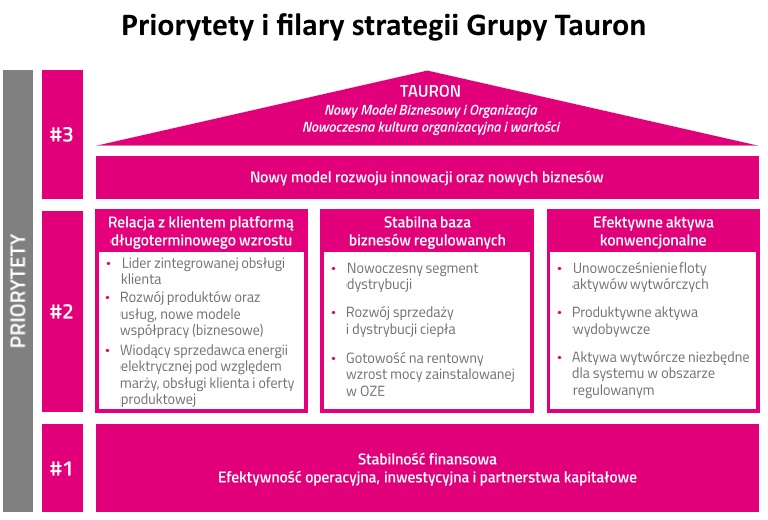

Na początku września bieżącego roku przyjęta została strategia Grupy Kapitałowej Tauron na lata 2016-2025, która ma być odpowiedzią na wyzwania wynikające z aktualnej i prognozowanej sytuacji rynku i sektora elektroenergetycznego.

W nowej strategii zapisano trzy priorytety dla Grupy Tauron: zapewnienie stabilności finansowej, budowa silnej grupy kapitałowej w oparciu o trzy filary (relacja z klientem jako platforma długoterminowego wzrostu, stabilna baza aktywów regulowanych, efektywne aktywa konwencjonalne), a także wdrożenie zmian organizacyjnych wspierających realizację strategii (wdrożenie nowego modelu operacyjnego, innowacyjna kultura organizacyjna).

|

| Źródło: Emitent. |

Zapewnienie stabilności finansowej Grupy Tauron ma być osiągnięte poprzez przyjęty w marcu bieżącego roku Program Poprawy Efektywności, zakładający uzyskanie w latach 2016-2018 oszczędności na poziomie 1,3 mld zł, na co składać ma się wzrost wyniku EBITDA o około 1 mld zł oraz ograniczenie nakładów inwestycyjnych o około 0,3 mld zł. Ponadto podejmowane będą dodatkowe Inicjatywy Strategiczne, które w okresie 2017-2020 mają przynieść efekt finansowy na poziomie 1,9 mld zł (wzrost EBITDA o 1,2 mld zł oraz redukcja nakładów inwestycyjnych o 0,7 mld zł). Grupa Tauron zamierza także wstrzymać inwestycję w nowy blok gazowo-parowy w Elektrowni Łagisza, co pozwoli zaoszczędzić 1,5 mld zł (projekt będzie mógł być wznowiony w przypadku zaistnienia korzystnego otoczenia regulacyjnego i rynkowego). Dodatkowo wśród planowanych działań są także: optymalizacja struktury aktywów, doskonałość operacyjna we wszystkich biznesach ze szczególnym uwzględnieniem zintegrowanego zarządzania aktywami oraz optymalizacja finansowania oraz przygotowanie planu awaryjnego.

Jak szacuje Grupa Tauron, wdrożenie nowej strategii pozwoli zwiększyć wynik EBITDA do poziomu powyżej 4 mld zł w 2020 roku oraz powyżej 5 mld zł w 2025 roku. Powtarzalny efekt realizacji Programu Efektywności na wynik EBITDA ma przy tym wynieść około 0,4 mld zł rocznie od 2018 roku, a w przypadku realizacji Inicjatyw Strategicznych około 0,3 mld zł rocznie po 2020 roku.

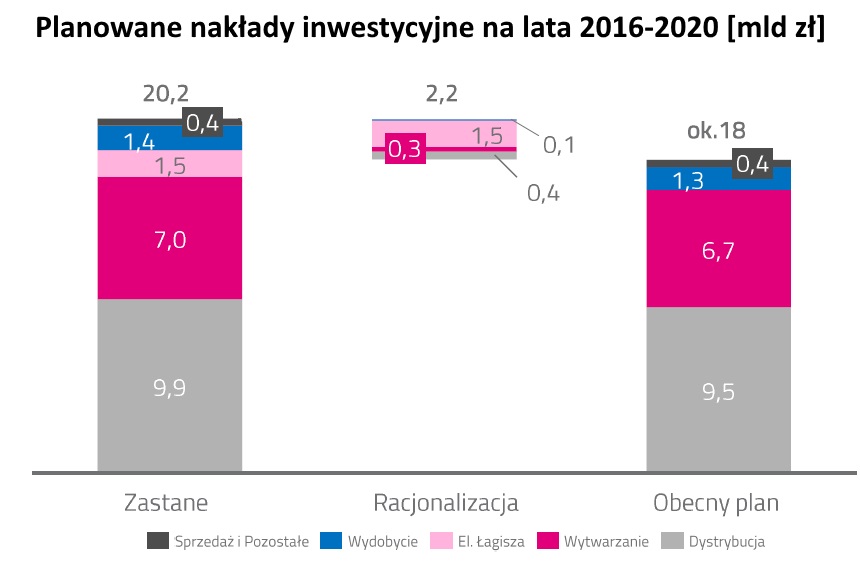

W ramach racjonalizacji nakładów inwestycyjnych planowane nakłady inwestycyjne na lata 2016-2020 zostały zredukowane z 20,2 mld zł do około 18 mld zł. Rozpoczęte i daleko zaawansowane projekty inwestycyjne mają być jednak kontynuowane. Największe nakłady inwestycyjne, obejmujące przyłączenia nowych odbiorców i źródeł energii elektrycznej oraz modernizację i odtworzenie majątku sieciowego, poniesione mają zostać w segmencie Dystrybucja, tj. 9,5 mld zł do 2020 roku. W segmencie Wytwarzanie, na które przeznaczone ma zostać 6,7 mld zł, kontynuowane mają być między innymi inwestycje w budowę bloku węglowego w Jaworznie oraz bloku gazowo-parowego w Stalowej Woli. W segmencie Wydobycie kontynuowane będą natomiast inwestycje w kopalni Janina, budowa szybu Grzegorz w kopalni Sobieski oraz inwestycje w kopalni Nowe Brzeszcze GT, a całość nakładów w tym obszarze ma wynieść 1,3 mld zł do 2020 roku.

|

| Źródło: Emitent. |

Przyjęta przez Grupę Tauron strategia powinna nie tylko wpłynąć na poprawę wyniku EBITDA w kolejnych okresach, ale także na zmniejszenie ryzyka naruszenia kowenantów kredytowych, w których graniczny poziom wskaźnika dług netto do wyniku EBITDA został ustalony na poziomie 3,5x. Realizowane przez Tauron działania optymalizacyjne dostrzegli i docenili także analitycy Fitch Ratings, którzy w ostatnich dniach zdecydowali o podwyższeniu perspektywy ratingu Emitenta z negatywnej na stabilną przy utrzymaniu ratingu na poziomie BBB. Jak uzasadniono w komunikacie prasowym, zmiana perspektywy ratingu wynika z podjęcia przez Spółkę działań zmierzających do poprawy jej profilu finansowego w kolejnych pięciu latach, w tym zmniejszenia długoterminowego programu inwestycyjnego oraz planowanego wstrzymania wypłat dywidend do 2019 roku, a także zredukowania ryzyka naruszenia kowenantów kredytowych oraz poprawy średnioterminowej płynności w porównaniu do czwartego kwartału 2015 roku.

Skala planowanych nakładów inwestycyjnych Grupy Tauron na najbliższe lata jest jednak na tyle duża, że pomimo podejmowanych działań optymalizacyjnych wskaźnik dług netto/EBITDA wymagać będzie bardzo ścisłej kontroli, a jego wartość najprawdopodobniej zbliży się w latach 2017-2019 do granicznego poziomu 3,5x. W konsekwencji, co zauważa również Zarząd Spółki, sytuacja finansowa i już realizowane projekty inwestycyjne uniemożliwiają podjęcie nowych istotnych zobowiązań w perspektywie 2020 roku. Jednocześnie, aby utrzymać stabilność finansową, Tauron rozważa skierowaną do Europejskiego Banku Inwestycyjnego emisję obligacji podporządkowanych o wartości około 800 mln zł, które nie byłyby elementem wskaźnika dług netto/EBITDA wykorzystywanym jako kowenant w umowach kredytowych. Ponadto podejmowane są działania mające na celu wydłużenie zapadalności długu (obecnie zapadalność przypada głównie na lata 2019-2020), a także w zakresie zarządzania kapitałem obrotowym.

W ostatnich miesiącach na polskim rynku kapitałowym szerokim echem odbiły się przedstawione przez ministra energii plany podniesienia wartości kapitałów zakładowych spółek będących pod nadzorem Ministerstwa Energii o łączną kwotę 50 mld zł. Według różnych szacunków podmioty, w których takie operacje zostałyby przeprowadzone, musiałyby oddać do budżetu państwa w sumie kilka miliardów złotych w postaci podatku. Wśród nich wymieniana była także Grupa Tauron, choć biorąc pod uwagę skalę zaplanowanych na najbliższe lata nakładów inwestycyjnych oraz obecny poziom zadłużenia tej Spółki, przeprowadzenie w niej operacji podniesienia kapitału zakładowego wydaje się mało prawdopodobne. Grupy Tauron zwyczajnie nie stać na to, aby drenować ją ze środków potrzebnych na sfinansowanie przyszłych inwestycji. Jak zostało już wcześniej wspomniane, relacja długu netto do wyniku EBITDA w Tauronie wynosi obecnie nieco ponad 2,6x i prawdopodobnie zbliży się w najbliższych latach do poziomu 3,5x. Dla porównania – Polska Grupa Energetyczna PGE na koniec września bieżącego roku charakteryzowała się wartością analogicznego wskaźnika równą zaledwie 0,6x. Co więcej, patrząc na strukturę akcjonariatu Tauron, Skarb Państwa mógłby nie uzyskać na walnym zgromadzeniu Spółki większości wymaganej do podjęcia takiej uchwały, tj. ¾ głosów.

Oceniając perspektywy Grupy Kapitałowej Tauron w dłuższej perspektywie, warto zwrócić także uwagę na założenia inwestycyjne na lata 2020-2025, skierowane przede wszystkim na energetykę regulowaną (dystrybucja energii elektrycznej, wytwarzanie i dystrybucja ciepła, udział w energetyce jądrowej oraz regulowane wytwarzanie konwencjonalne) i nową energetykę (e-mobility, rozproszone wytwarzanie ciepła i energii, energetyka prosumencka, rozwiązania Smart Home, Smart City oraz usługi okołoenergetyczne) przy potencjale inwestycyjnym powyżej 6 mld zł. Ponadto istotne znaczenie dla krajowych wytwórców energii elektrycznej stanowiłoby planowane wprowadzenie rynku mocy, który zapewniałby większą stabilność funkcjonowania w tym segmencie, a także wspierałby inwestycje w nowe moce wytwórcze. Według wstępnych informacji wielkość wsparcia wynosić ma około 2-3 mld zł rocznie, a pierwsze przepływy dla wytwórców mogłyby się pojawić po 2020 roku.

6. Analiza techniczna i wskaźniki rynkowe

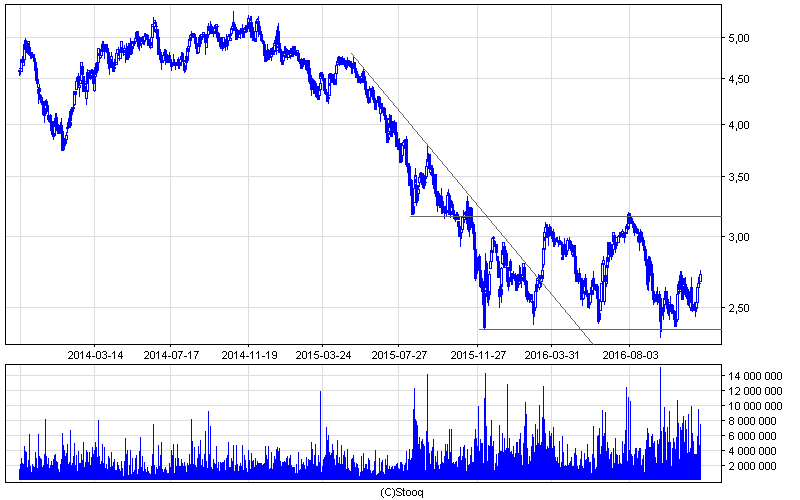

Grupa Kapitałowa Tauron Polska Energia notowana jest na Giełdzie Papierów Wartościowych w Warszawie od czerwca 2010 roku. Jej akcje kwalifikowane są między innymi do indeksów giełdowych: WIG20, WIG-Energia oraz RESPECT.

| Tauron Polska Energia SA – wykres kursu akcji |

|

| Źródło: opracowanie własne w serwisie internetowym Stooq.pl. |

Od początku 2016 roku kurs Spółki Tauron porusza się w szerokim trendzie bocznym 2,35–3,15 zł, a w marcu bieżącego roku przebita została linia trendu spadkowego. Aktualnie cena akcji oscyluje wokół dolnego ograniczenia kanału bocznego, co zgodnie z klasyczną analizą techniczną w najbliższej perspektywie wskazuje na ruch w kierunku jej górnego ograniczenia. W dłuższej perspektywie kluczowy będzie kierunek wybicia z trendu bocznego.

|

Wybrane wskaźniki rynkowe (25.11.2016 r.) |

|

|

Kapitalizacja (mln zł) |

4 767 |

|

P/E |

wartość ujemna |

|

P/BV |

0,29 |

Źródło: opracowanie własne.

Według ceny zamknięcia notowań z 21 listopada 2016 roku rynkowa wycena Grupy Kapitałowej Tauron wynosi około 4,8 mld zł. Biorąc pod uwagę wartość kapitału własnego przypadającego akcjonariuszom jednostki dominującej według stanu z końca września bieżącego roku, daje to wskaźnik ceny do wartości księgowej (P/BV) na poziomie 0,29. Zysk netto przypadający akcjonariuszom jednostki dominującej Grupy Tauron za ostatnie cztery kwartały był ujemny, przez co wskaźnik ceny do zysku netto (P/E) także przyjmuje wartość ujemną. Bez uwzględnienia zdarzeń jednorazowych w postaci odpisów aktualizujących wartość aktywów segmentu Wytwarzanie oraz rozpoznania rezerwy na umowy dotyczące Elektrociepłowni Stalowa Wola, wartość wskaźnika P/E Grupy Tauron wynosiłaby 4,5. Dla porównania: według danych publikowanych przez Giełdę Papierów Wartościowych w Warszawie indeks WIG-Energia charakteryzuje się relacją ceny do wartości księgowej na poziomie 0,55 oraz wskaźnikiem P/E na poziomie 102,45 (bez korekty o zdarzenia jednorazowe).

7. Podsumowanie raportu i wnioski

Grupa Kapitałowa Tauron Polska Energia to jedno z największych przedsiębiorstw sektora elektroenergetycznego w Polsce. Emitent działa we wszystkich kluczowych obszarach rynku energetycznego, zajmując się wydobyciem węgla, produkcją, dystrybucją i sprzedażą energii elektrycznej oraz ciepła.

Po trzech pierwszych kwartałach 2016 roku przychody netto ze sprzedaży Grupy Tauron wyniosły 13,1 mld zł wobec 13,6 mld zł wypracowanych w analogicznym okresie roku poprzedniego. Jednocześnie skonsolidowany wynik operacyjny spadł o 66 proc. do poziomu 522,9 mln zł, a wynik netto przypadający akcjonariuszom jednostki dominującej obniżył się o 75 proc. do poziomu 274 mln zł. W dużej mierze był to jednak efekt dokonanych w pierwszym półroczu 2016 roku odpisów aktualizujących z tytułu utraty wartości bilansowej jednostek wytwórczych segmentu Wytwarzanie.

Zysk EBITDA Grupy Tauron wyniósł po trzech kwartałach 2016 roku 2,5 mld zł w porównaniu do 2,8 mld zł wypracowanych w analogicznym okresie rok wcześniej. Spadek wyniku EBITDA odnotowano we wszystkich najważniejszych obszarach działalności Grupy Kapitałowej Tauron. W segmencie Dystrybucja obniżył się on o 130 mln zł, natomiast w segmentach Wydobycie, Wytwarzanie i Sprzedaż odpowiednio o 113, 117 oraz 55 mln zł.

We wrześniu bieżącego roku przedstawiona została strategia Grupy Kapitałowej Tauron na lata 2016-2025, będąca odpowiedzią na wyzwania wynikające z aktualnej i prognozowanej sytuacji rynku i sektora elektroenergetycznego. Zawarte w niej zostały trzy priorytety: zapewnienie stabilności finansowej, budowa silnej grupy kapitałowej w oparciu o trzy filary (relacja z klientem jako platforma długoterminowego wzrostu, stabilna baza aktywów regulowanych, efektywne aktywa konwencjonalne), a także wdrożenie zmian organizacyjnych wspierających realizację strategii (wdrożenie nowego modelu operacyjnego, innowacyjna kultura organizacyjna).

Przyjęta przez Grupę Tauron strategia powinna wpłynąć na poprawę wyników finansowych w kolejnych okresach (wynik EBITDA ma wzrosnąć do 4 mld zł w 2020 roku oraz powyżej 5 mld zł w 2025 roku). Ponadto wraz z przyjętym kilka miesięcy wcześniej Programem Poprawy Efektywności oraz dokonaną optymalizacją planowanych nakładów inwestycyjnych zmniejszone zostało ryzyko naruszenia kowenantów kredytowych, w których graniczny poziom wskaźnika dług netto do wyniku EBITDA znajduje się na poziomie 3,5x. Działania optymalizacyjne podejmowane przez Zarząd Grupy Tauron w ostatnim czasie docenione zostały także przez agencję ratingową Fitch, która podtrzymując rating na poziomie BBB zmieniła perspektywę ratingu Spółki z negatywnej na stabilną. Duża skala zaplanowanych nakładów inwestycyjnych sprawia jednak, że w najbliższych okresach wskaźnik dług netto/EBITDA wymagać będzie ścisłej kontroli, a podjęcie nowych istotnych zobowiązań będzie niemożliwe. W takiej sytuacji mało prawdopodobne wydaje się także, aby Ministerstwo Energii zdecydowało o przeprowadzeniu w tej Spółce operacji podwyższenia wartości nominalnej jej akcji, której skutkiem byłby dodatkowy drenaż środków pieniężnych z kasy Grupy Tauron.

Paweł Juszczak

Analityk giełdowy SII

pjuszczak@sii.org.pl

--

[1] Miesięczne raporty z funkcjonowania Krajowego Systemu Elektroenergetycznego i Rynku Bilansującego (Dane operatywne), www.pse.pl.

[2] Suma udziałów w strukturze wyniku EBITDA segmentów Dystrybucja, Wytwarzanie i Sprzedaż wynosi więcej niż 100 proc. ze względu na ujemny wynik EBITDA segmentu Wydobycie.

--

Autorzy niniejszej Analizy nie są powiązani w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Grupą Kapitałową Tauron Polska Energia S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Grupie Kapitałowej Tauron Polska Energia S.A. Ponadto Stowarzyszenie nie wyklucza złożenia oferty świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 r. nr 206, poz. 1715). Stowarzyszenie Inwestorów Indywidualnych oraz autor Analizy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na jej podstawie.