Polisy inwestycyjne kuszą połączeniem bezpieczeństwa środków z możliwością osiągnięcia zysku. Produktom tym należy bardzo dokładnie przyjrzeć się przed podjęciem decyzji o zainwestowaniu w nie. W innym wypadku można stracić czas, nerwy i pieniądze.

„Przezorny zawsze ubezpieczony” – zwykło się mawiać o osobach, które w zapobiegliwy sposób są przygotowane na najgorsze. Ubezpieczenia najczęściej dotyczą zabezpieczenia się przed skutkami rozmaitych nieszczęśliwych wydarzeń, które mogą, ale nie muszą się wydarzyć. Co innego jednak, gdy ubezpieczenie wykracza poza swoją standardową naturę i wkracza w sferę inwestowania. Tak dzieje się w przypadku produktów znanych jako ubezpieczenie inwestycyjne, polisa inwestycyjna, polisa oszczędnościowa itp. Okazuje się, że takie 2 w 1 to niekoniecznie rozwiązanie dobre dla klienta.

Jak działa polisa inwestycyjna?

Polisa inwestycyjna ma formę ubezpieczenia na życie, w które wbudowany jest komponent w postaci funduszu inwestycyjnego. Innymi słowy to wspomniane 2 w 1 – ubezpieczenie oraz inwestycja w UFK (ubezpieczeniowe fundusze kapitałowe). Taki sposób wielu osobom może wydawać się ciekawy, jednak warto poznać szczegóły, nim podejmie się decyzję inwestowaniu w polisy.

Oba elementy polisy inwestycyjnej z UFK opłacane są z jednej składki, do której odprowadzania zobowiązuje się klient. W charakterze inwestycji traktować można tylko te ubezpieczenia z UFK, w których część ubezpieczeniowa jest wyraźnie zredukowana (kwota ubezpieczenia jest niska), przez co więcej środków przeznaczanych jest na inwestycje.

Innymi słowy, w tym produkcie ubezpieczenie na życie jest mniej ważne – wypłata dla spadkobierców osoby zmarłej (w wypadku ubezpieczenia na życie) albo dla posiadacza ubezpieczenia (w wypadku ubezpieczenia na dożycie do określonego wieku) będzie więc niższa niż w przypadku zwykłej polisy ubezpieczeniowej. Z drugiej strony, w przypadku polis z UFK otwiera się możliwość inwestowania środków, której posiadacze tradycyjnych ubezpieczeń nie mają.

Podpisując umowę polisy z UFK klient zobowiązuje się do wpłacenia składki. Wyróżnia się składki wpłacane jednorazowo (jedna większa kwota, zazwyczaj kilkanaście tysięcy złotych) lub składki wpłacane cyklicznie (np. 100 zł miesięcznie). Umowa zawierana jest na okres określony, od kilku do nawet do 30 lat. Wcześniejsze wycofanie się z inwestowania w ten sposób wiąże się z automatycznym rozwiązaniem umowy, co z kolei skutkuje wysokimi kosztami. Fakt ten należy jako czynnik ryzyka – nie wiemy przecież czy i ile będziemy w stanie oszczędzać w przyszłości.

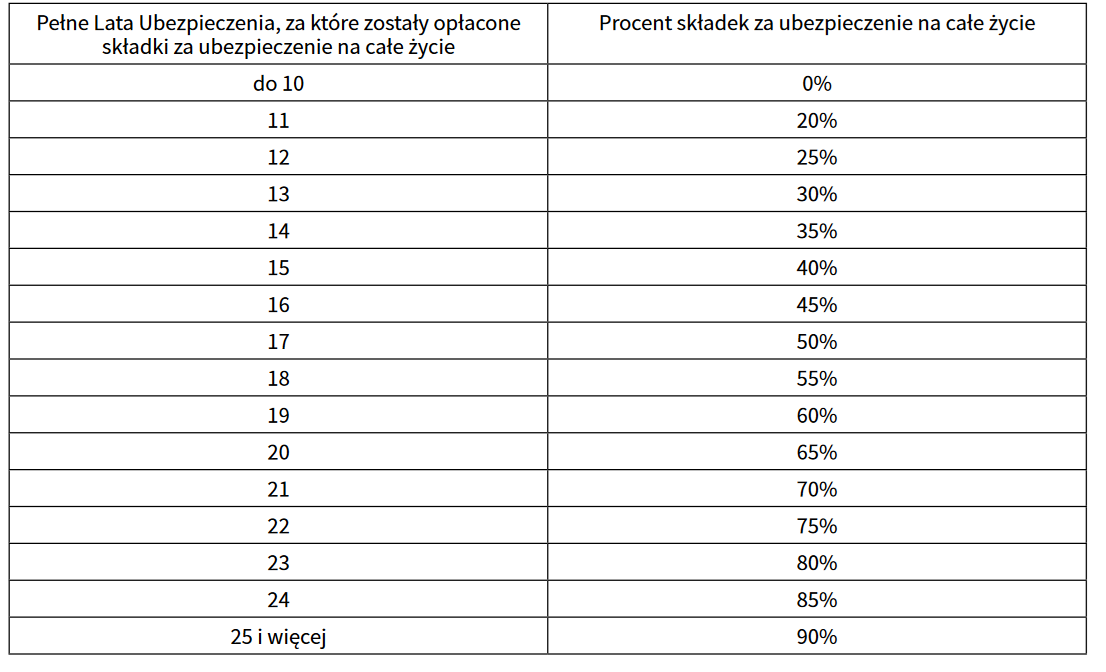

Oto przykładowe konsekwencje rozwiązania umowy z jednym z zakładów ubezpieczeń, do którego dojść może m.in. na skutek braku regularnego opłacania składek. Jak wynik a z poniższej tabeli, można utracić nawet całość wpłacanych składek. W tym przykładzie, dopiero po 10 latach ubezpieczenia zakład ubezpieczeń częściowo zwróci środki z powodu innego niż śmierć ubezpieczonego (np. decyzja o wycofaniu pieniędzy).

Wybór funduszy, w które inwestowane będą środki, należy zazwyczaj do klienta – wyjątek stanowią polisy z usługą zarządzania kapitałem.

Polisy inwestycyjne porównywać można pod względem następujących parametrów:

- Maksymalny wiek przystąpienia

- Maksymalny wiek pozostawania w programie

- Typ składki (jednorazowa / cykliczna)

- Minimalna składka (jednorazowa / cykliczna)

- Możliwość dopłat (przy składce jednorazowej)

- Liczba dostępnych funduszy inwestycyjnych

- Opłata wstępna (kwotowo lub procentowo, od wielkości składki)

- Opłata administracyjna (procentowo, od wartości rachunku)

- Opłata za zarządzanie funduszami (procentowo, od wartości rachunku)

- Opłata za częściowy wykup (procentowo, w zależności od momentu wykupu)

- Opłata za całkowity wykup (procentowo, w zależności od momentu wykupu)

- Opłata za konwersję (kwotowo, od ilości zmian)

- Opłata za ochronę ubezpieczeniową

Uwaga – koszty inwestowania w UFK zazwyczaj pobierane poprzez zmniejszenie liczby jednostek na rachunku klienta. W ten sposób wykazywana stopa zwrotu nie zostaje pomniejszona, natomiast stan rachunku klienta jest zmniejszany. Szczegółowe informacje o polisach inwestycyjnych znaleźć można w ich dokumentach. Są to ogólne warunki ubezpieczenia, karta informacyjna, KID oraz tabela opłat. Każda polisa musi mieć także swój regulamin.

Jak widać, opłat może być całkiem sporo i łącznie mogą one uzbierać się do niskich kilku procent w skali roku. Wbrew pozorom to dużo, o czym pisaliśmy w poradniku dotyczącym funduszy inwestycyjnych. Co więcej, polisa inwestycyjna z UFK mocno ogranicza swobodę naszego działania – jesteśmy zmuszeni wybierać jedynie spośród dostępnych funduszy, nie możemy łatwo zmienić instytucji zarządzającej naszymi pieniędzmi itp. Pod tym względem samodzielne inwestowanie poprzez rachunek maklerski jest wyborem dającym znacznie więcej swobody, a przy tym zazwyczaj dużo tańszym. Korzystniejszy może być też wybór tradycyjnych funduszy inwestycyjnych albo robodoradców.

Polisa z UFK a podatki

Od zysków wypracowywanych przez część inwestycyjną polisy z UFK klient musi zapłacić podatek od zysków kapitałowych (podatek Belki). Podatek nie występuje w momencie przenoszenia się między funduszami dostępnymi w ramach danej polisy.

Od 2024 r. obowiązują przepisy, zgodnie z którymi podatek Belki nie jest już automatycznie pobierany przez ubezpieczyciela. Po uzyskaniu wypłaty z polisy, podatnik sam musi rozliczyć podatek od zysków kapitałowych. Obowiązek ten powstaje także przy wycofaniu części środków, przed terminem zakończenia polisy.

Świadczenie z polisy na życie z UFK jest zwolnione z podatku od spadków i darowizn. Świadczenie to nie wchodzi w skład masy spadkowej, więc w pełni korzystać mogą z niego osoby niespokrewnione. Świadczenia pieniężne z polisy podlegają egzekucji komorniczej tylko w jednej czwartej (poza roszczeniami alimentacyjnymi), jednak możliwe jest przymusowe rozwiązanie umowy w celu zaspokojenia roszczeń dłużników.

Aby uniknąć podatku Belki, polisę z UFK można „opakować” w Indywidualne Konto Emerytalne (IKE) albo Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE).

🟢Zobacz też: IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać

Ubezpieczenie inwestycyjne a bezpieczeństwo środków

W przeciwieństwie do funduszy inwestycyjnych oferowanych przez TFI, w przypadku UFK zgromadzone środki pozostają własnością zakładu ubezpieczeń. Brak rozdzielności majątkowej aktywów instytucji od aktywów klientów rodzi ryzyko związane z możliwością utraty środków w przypadku problemów instytucji.

W przypadku ogłoszenia upadku zakładu ubezpieczeń, klienci mogą zwrócić się do Ubezpieczeniowego Funduszu Gwarancyjnego, jednak nie mogą liczyć na zwrot 100% środków. Ochroną objętych jest tylko 50% wierzytelności z umów ubezpieczeń na życie, jednak nie więcej niż równowartość 30 000 euro. Dodatkowo, jeżeli fundusz inwestycyjny, w który inwestowane są środki w ramach UFK, zawiesi odkup jednostek (czasowo albo na stałe), to klientów posiadających polisy z UFK nie chroni żadna dodatkowa instytucjonalna gwarancja – mogą otrzymać część swoich środków lub nie otrzymać ich wcale.

Warto też pamiętać, że w umowach regulujących ubezpieczenia inwestycyjne znajdują się także liczne zapisy o wyłączeniach wypłaty z umowy głównej (część ubezpieczeniowa) oraz/lub umowy dodatkowej (część inwestycyjna). Mowa np. o konkretnych przyczynach śmierci ubezpieczonego takich jak m.in.:

- samobójstwo

- śmierć w wyniku działań wojennych

- śmierć w wyniku ataku terrorystycznego

- śmierć w wyniku umyślnego przestępstwa

- śmierć w wyniku uprawiania sportów ekstremalnych

- śmierć w związku braniem narkotyków lub spożywaniem alkoholu

- śmierć w związku z wykonywaniem niebezpiecznych zawodów (np. żołnierz, policjant, ratownik, saper, górnik, pirotechnik, nurek, kaskader, artysta cyrkowy, opiekun zwierząt)

Władze dostrzegły problem

Na to, że ubezpieczenia z komponentem inwestycyjnym to skomplikowany i często niekorzystny dla klienta produkt w latach ubiegłych uwagę zwróciły instytucje publiczne, z Komisją Nadzoru Finansowego na czele. Było to także pokłosie wcześniejszych problemów z produktami ubezpieczeniowymi, tzw. polisolokatami.

– Umowę ubezpieczenia z UFK cechuje wysoki poziom złożoności i wynikająca z tego trudność zrozumienia przez klientów jej konstrukcji, a przede wszystkim ryzyk związanych z jej funkcjonowaniem. W szczególności, złożoność umowy ubezpieczenia z UFK przejawia się w sposobie formułowania postanowień tej umowy w zakresie opłat z niej wynikających, do których poniesienia zobowiązuje się klient – informuje Stanowisko Urzędu Komisji Nadzoru Finansowego dotyczące sposobu prezentowania opłat w umowach ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym wydane na początku 2022 r.

Pewne zmiany dotyczące tego segmentu rynku zawarto także w ustawie z 2023 r. dotyczącej ochrony inwestorów i rozwoju rynku (tzw. warzywniak). Na mocy ustawy minister finansów będzie mógł wydawać rozporządzenia w sprawie „szczególnych zasad związanych z lokowaniem przez zakład ubezpieczeń aktywów”. Prace nad takim rozporządzeniem jeszcze trwają.

– Projektowane rozwiązania zmierzają do określenia szczególnych zasad związanych z lokowaniem przez zakłady ubezpieczeń aktywów z umów ubezpieczenia na życie, w których ryzyko lokaty ponosi ubezpieczający, analogicznych do zasad stosowanych przez krajowe FIO przy lokowaniu aktywów. Takie podejście pozwoli na zapewnienie, że ubezpieczający, który jest osobą fizyczną lub ubezpieczony – osoba fizyczna ponosząca koszt składki ubezpieczeniowej, ponoszący ryzyko lokaty, zostaną objęci poziomem ochrony zbliżonym do tego, jaki mają zapewniony uczestnicy FIO w zakresie prowadzonej przez te fundusze działalności lokacyjnej. Wprowadzenie projektowanych regulacji zdecydowanie zwiększy poziom ochrony klientów zakładów ubezpieczeń będących osobami fizycznymi – można przeczytać w ocenie skutków regulacji planowanego rozporządzenia.