Grupa Digital Network ma za sobą bardzo udany 2023 rok. W tym okresie przychody grupy wyniosły 64,3 mln zł, co oznaczało wzrost o 32,8% rdr. Zyski rosły jeszcze szybciej – zysk na sprzedaży wyniósł 25,3 mln zł i był wyższy o 64,7% rdr. Na niższych poziomach wyniki są mocno zaburzone zdarzeniami jednorazowymi. W samym 3Q23 zostały one podwyższone o 7,1 mln zł z tytułu sprzedaży spółki zależnej, a w samym 4Q23 odpisy obniżyły zyski o łącznie 2,3 mln zł.

Zapraszamy do zapoznania się z aktualizacją raportu analitycznego, w którym omawiamy wyniki za 4Q23. Pierwszy raport na temat spółki opublikowaliśmy w grudniu ubiegłego roku: Digital Network – dynamiczne wzrosty zysków na rosnącym rynku DOOH.

Spis treści:

- Najważniejsze informacje

- Otoczenie rynkowe

- Analiza wyników i sytuacji finansowej

- Strategia i plany rozwoju

- Wybrane czynniki ryzyka

- Podsumowanie raportu

DIGITAL NETWORK

1. Najważniejsze informacje

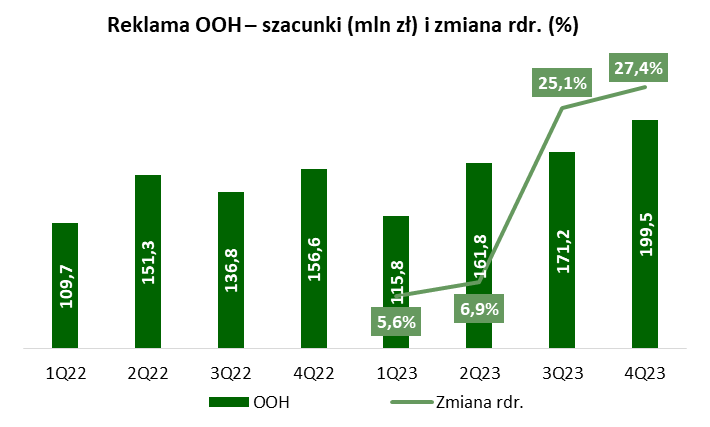

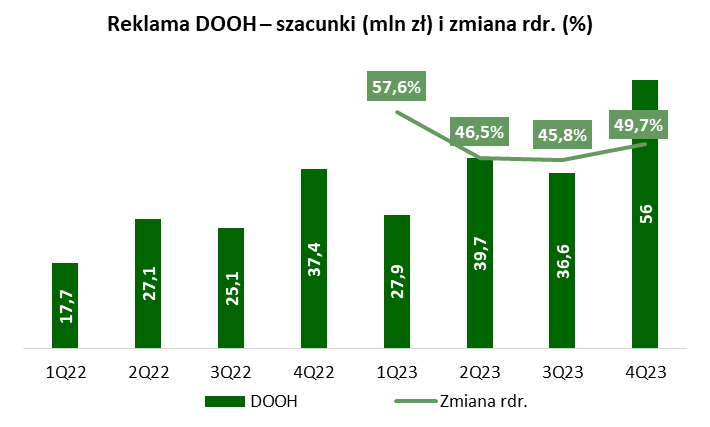

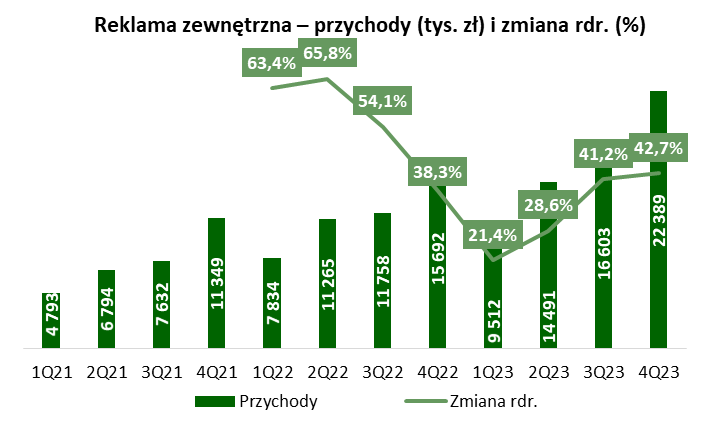

- W 4Q23 wartość rynku reklamy zewnętrznej wyniosła 199,5 mln zł, co oznaczało wzrost o 24,7% rdr. Segment DOOH (digital-out-of-home) rósł o wiele szybciej, bo z dynamiką +49,7% rdr., do wartości 56 mln zł. W całym 2023 roku udział segmentu DOOH w rynku zwiększył się do 24,7% w 2023 roku wobec 19,3% w 2022 roku. Oczekuje się dalszego wzrostu rynku w 2024 roku.

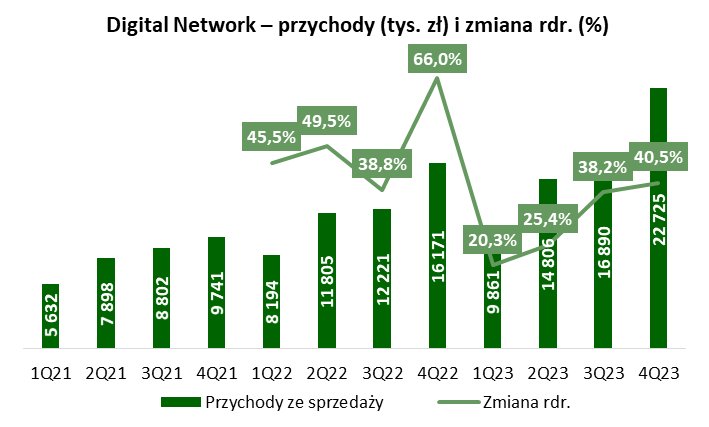

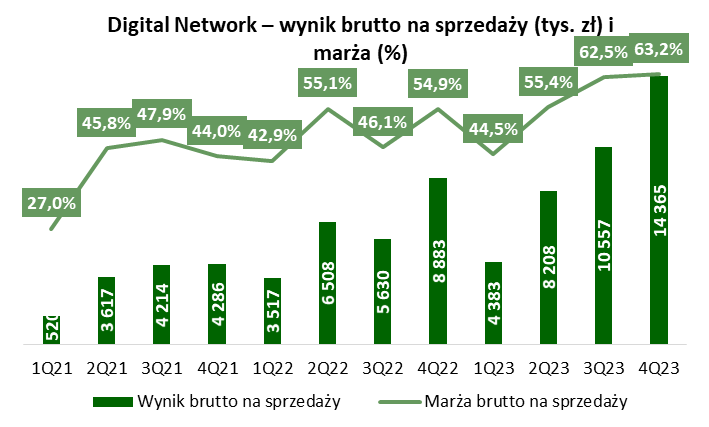

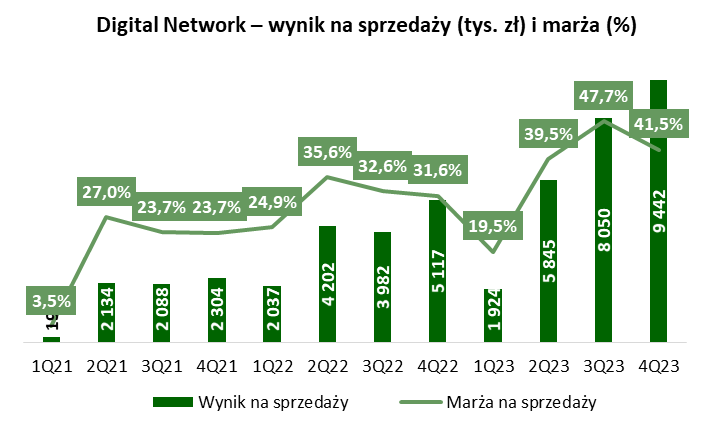

- W 4Q23 Grupa Digital Network osiągnęła 22,7 mln zł przychodów, co oznaczało wzrost o 40,5% rdr. Zysk brutto na sprzedaży wyniósł 14,4 mln zł, rosnąc o 63,2% rdr., a zysk na sprzedaży 9,4 mln zł (+84,5% rdr.). Kolejny kwartał z rzędu zyski rosły szybciej od przychodów, poprawiała się rentowność biznesu. Grupa odnotowała także bardzo dobre przepływy z działalności operacyjnej.

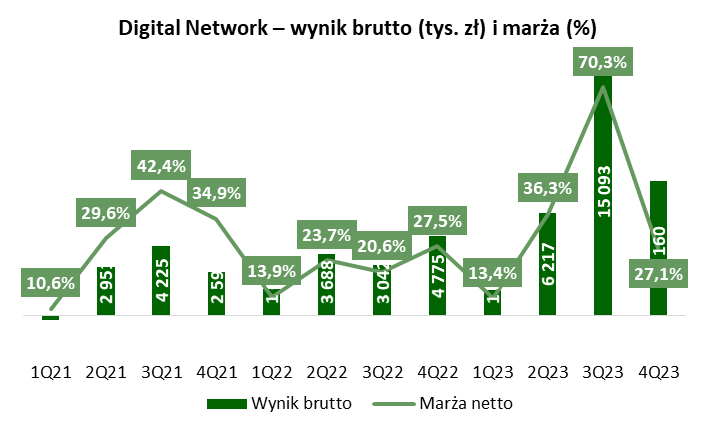

- Na niższych poziomach wyniki obciążone są zdarzeniami jednorazowymi. Odpisy obniżyły wynik o 2,3 mln zł (głównie odpis wartości bilansowej spółki zależnej – 1,7 mln zł), były także dodatnie zdarzenia, jednak w mniejszej skali. Pomimo tego, zysk netto z działalności kontynuowanej wyniósł 6,2 mln zł (+69,7% rdr.). Trzeba także pamiętać, że spółka posiada 85,76% udziałów w Screen Network S.A. (główny ośrodek generujący wyniki) i wykazuje udziały mniejszościowe.

- Po stronie kosztów operacyjnych widać mocny wzrost kosztów sprzedaży. W 4Q23 wyniosły one 1,4 mln zł, rosnąc o 64,4% rdr. Jest to związane m.in. z rozbudową zespołu sprzedaży w celu zwiększenia sprzedaży bezpośredniej, charakteryzującej się wyższymi marżami.

- Istotnym wsparciem dla wyniku netto są przychody odsetkowe. W 2023 roku spółka rozwinęła działalność pożyczkową – na koniec 2023 roku wartość udzielonych pożyczek wyniosła 13,4 mln zł wobec 1,9 mln zł na koniec 2022 roku. Od początku roku do 18 kwietnia (do dnia bilansowego) wartość udzielonych pożyczek dalej wzrosła. Przełożyło się to na przychody odsetkowe, które w 4Q23 wyniosły 458 tys. zł. Spółka korzysta także z lokat – odsetki z tego tytułu wyniosły 265 tys. zł w 4Q23.

- Na koniec 2023 roku grupa posiadała 25,4 mln zł środków pieniężnych i ekwiwalentów. Grupa nie posiada kredytów, zobowiązania to głównie leasing. Grupa odnotowała dodatnią pozycję gotówkową na poziomie 1,2 mln zł na koniec 2023 roku.

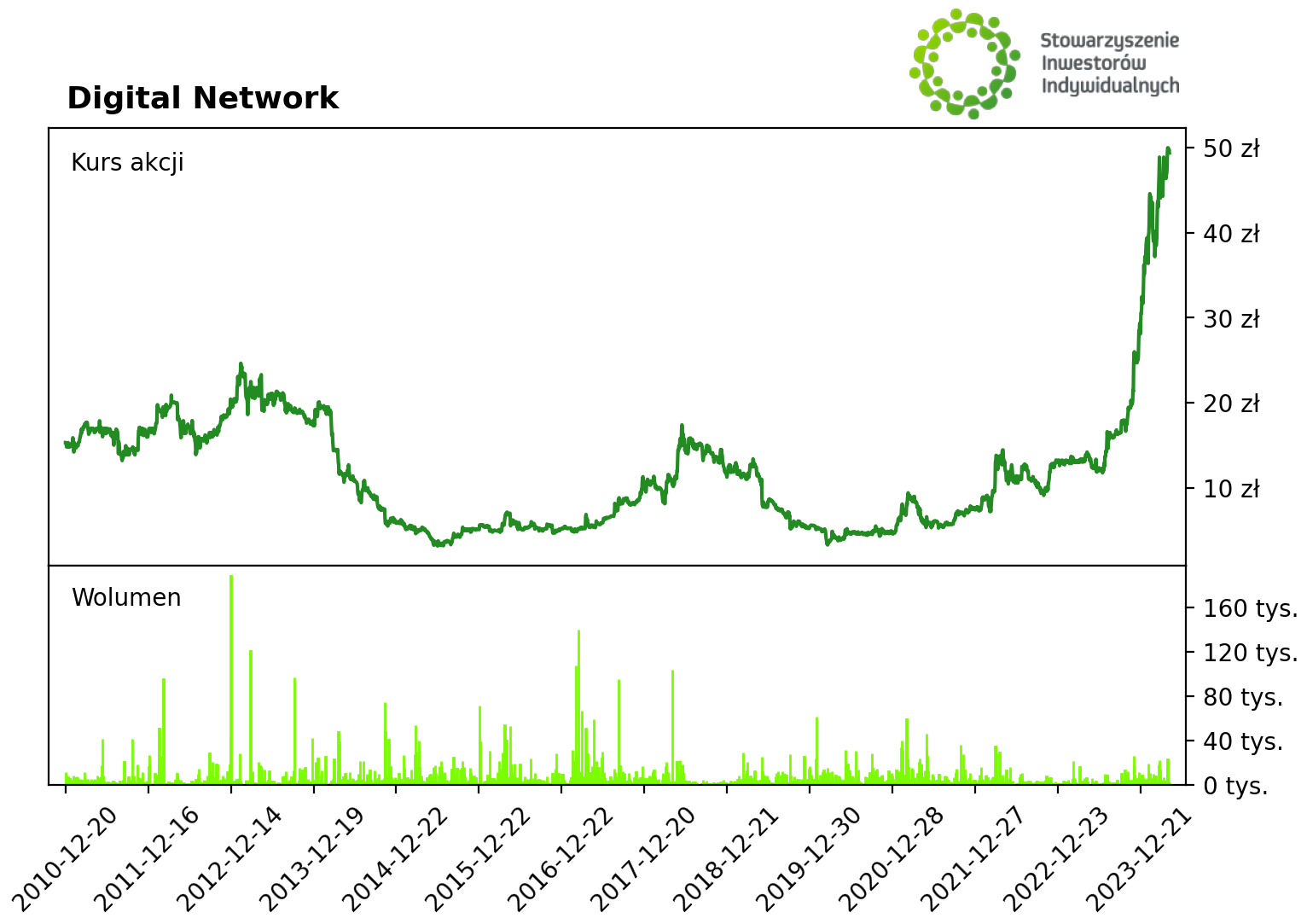

- Zarząd spółki zarekomendował wypłatę dywidendy w wysokości 4,10 zł na akcję. Przy kursie akcji w okolicach 50 zł stopa dywidendy sięga około 8%.

- W 2024 roku grupa chce się koncentrować na dalszym zwiększeniu udziału sprzedaży bezpośredniej. Celem jest dalszy wzrost biznesu i co najmniej utrzymanie marż z 2023 roku.

2. Otoczenie rynkowe

Izba Gospodarcza Reklamy Zewnętrznej (IGRZ) oszacowała wartość rynku OOH (out-of-home, reklama zewnętrzna) na 648,3 mln zł w 2023 roku, co oznaczało wzrost o 16,9% rdr. W tym samym okresie rynek reklamy w Polsce wzrósł o 7% rdr. (szacunki Publicis Groupe). W samym 4Q23 wartość rynku OHH wyniosła 199,5 mln zł, co oznaczało wzrost o 27,4% rdr. Według IGRZ głównymi czynnikami mającymi wpływ na dwucyfrową dynamikę rynku miała znacząco wyższa niż rok wcześniej liczba kampanii promocyjnych i reklamowych, a także intensywnych kampanii społecznych, politycznych i wyborczych. Do najważniejszych wydarzeń, mających wpływ na kondycję reklamy zewnętrznej w 2023 roku, zaliczono m.in. kampanię parlamentarną i związane z nią kampanie profrekwencyjne, kampanię referendalną, akcje społeczne spółek z udziałem Skarbu Państwa i władz samorządowych. W ocenie autorów raportu uwagę zwróciła także akcja Wielkiej Orkiestry Świątecznej Pomocy „Wygramy z sepsą”. W analizie wskazano ponadto, że wynik osiągnięty w 2023 roku na rynku reklamy zewnętrznej jest ściśle powiązany z podniesieniem cen sprzedaży powierzchni i emisji materiałów reklamowych, wzrostem liczby nośników cyfrowych oraz z postępującą racjonalizacją i standaryzacją sprzedaży powierzchni ekspozycyjnych i emisji reklam, opartych na nowoczesnych rozwiązaniach technicznych.

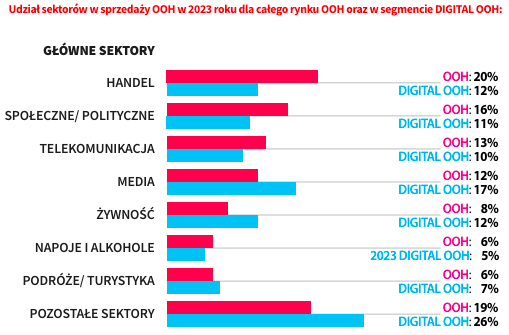

Wartość rynku DOOH (digital-out-of-home, cyfrowa reklama zewnętrzna) oszacowano na 160,2 mln zł w 2023 roku, co oznaczało wzrost o 49,3% rdr. W samym 4Q23 było to 56 mln zł, co oznaczało poprawę o 49,7% rdr. Szybszy wzrost rynku DOOH jest trendem obserwowanym od dłuższego czasu. Udział segmentu DOOH w wartości rynku reklamy zewnętrznej systematycznie rośnie, z 11,3% w 2019 roku do 19,3% w 2022 roku i 24,7% w 2023 roku. Z kolei patrząc na sektory IGRZ oszacował, że największy udział rynek DOOH posiada w mediach, żywności, handlu i pozostałych, niewyszczególnionych sektorach.

|

|

|

|

| Źródło: opracowanie własne na bazie danych Izby Gospodarczej Reklamy Zewnętrznej, IGRZ. | |

W 2024 roku autorzy raportu IGRZ oczekują dalszego wzrostu rynku OOH, zgodny z dynamiką całego rynku reklamowego i co najmniej utrzymanie udziału w torcie reklamowym. Wśród pozytywnych czynników dla rynku zwracają uwagę m.in. na kampanie wyborcze (samorządowe – marzec, kwiecień, do Parlamentu Europejskiego – maj, czerwiec), czy duże wydarzenia sportowe (Mistrzostwa Europy w Piłce Nożnej – Niemcy, 14.06-14.07, Letnie Igrzyska Olimpijskie w Paryżu – 26.07-11.08).

W raporcie IGRZ podsumowano kongres World Out of Home Organization w Lizbonie. Szef organizacji Tom Goddard przedstawił kierunki działania, które powinny przyczynić się do wzrostu udziałów reklamy OOH w torcie mediowym. Są to: doskonalenie pomiarów efektywności, wspieranie zrównoważonego rozwoju, rozwój technologii, wdrażanie dobrych praktyk i współpraca między regionalnymi organizacjami branżowymi. Jednocześnie wskazał na główne bariery dynamicznego rozwoju rynku, takie jak: brak konsolidacji, dynamiczny rozwój alternatywnych dla OOH technologii czy brak standardów pomiarów widowni i jednolitego słownika branży.

Spółka odnosi się do predykcji dalszego wzrostu rynku DOOH w Polsce. W raporcie rocznym przedstawiono, że według przewidywań analityków rynku oraz własnych szacunków Emitenta, trend wzrostowy branży w Polsce powinien utrzymać się przez kolejne lata, rosnąc pomiędzy 20 a 30% do 2026 roku (średnioroczny wskaźnik wzrostu CAGR 25,6%). Wspierającym czynnikiem dynamicznego wzrostu segmentu powinien być równolegle stabilny wzrost cen usług na całym rynku reklamowym w Polsce.

Źródło: Emitent.

3. Analiza wyników i sytuacji finansowej

Wyniki finansowe w 4Q23

W 3Q23 Digital Network sprzedał spółkę zależną naEkranie.pl i nie wykazuje już wyniku netto z działalności zaniechanej. Zysk ze sprzedaży tego podmiotu podwyższył zaraportowane wyniki o 7,1 mln zł. Wyniki w 4Q23 również były zaburzone istotnymi zdarzeniami jednorazowymi, odpisy wyniosły łącznie blisko 2,5 mln zł. Pojawiły się także dodatnie zdarzenia, jednak w mniejszej skali. Porównywalne wyniki oczyszczone o zdarzenia jednorazowe pokazuje pozycja zysku na sprzedaży.

W całym 2023 roku Grupa Digital Network wypracowała 64,3 mln zł przychodów (+32,8% rdr.), 37,5 mln zł zysku brutto na sprzedaży (+52,9% rdr.), 25,3 mln zł zysku na sprzedaży (+64,7% rdr.), 21,3 mln zł zysku netto przypadającego akcjonariuszom podmiotu dominującego (+150% rdr.) i 9,9 mln zł EBITDA. Opublikowane wyniki były wyższe niż prognoza spółki z listopada 2023 roku, co wynikało głównie z lepszej od oczekiwań sprzedaży w 4Q23. Zaraportowane przychody były o 5,9% wyższe od prognozy, zysk operacyjny o 13%, EBITDA o 10,4%, a zysk netto o 12,4%.

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Digital Network za ostatnie kwartały.

|

Działalność kontynuowana tys. zł |

4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| Przychody ze sprzedaży | 9 741 | 8 194 | 11 805 | 12 221 | 16 171 | 9 861 | 14 806 | 16 890 | 22 725 |

| Wynik brutto na sprzedaży | 4 286 | 3 517 | 6 508 | 5 630 | 8 883 | 4 383 | 8 208 | 10 557 | 14 365 |

| Wynik na sprzedaży | 2 304 | 2 037 | 4 202 | 3 982 | 5 117 | 1 924 | 5 845 | 8 050 | 9 442 |

| Wynik operacyjny | 2 211 | 2 034 | 4 202 | 3 620 | 4 762 | 1 675 | 5 883 | 8 036 | 7 139 |

| Wynik brutto | 2 599 | 1 612 | 3 688 | 3 042 | 4 775 | 1 507 | 6 217 | 15 093 | 8 160 |

| Wynik netto z dział. kontynuowanej |

1 969 | 1 085 | 2 719 | 2 194 | 3 630 | 935 | 5 182 | 11 768 | 6 161 |

| Wynik netto z dział. zaniechanej |

1 436 | 52 | 83 | 326 | 810 | 391 | 189 | 101 | 0 |

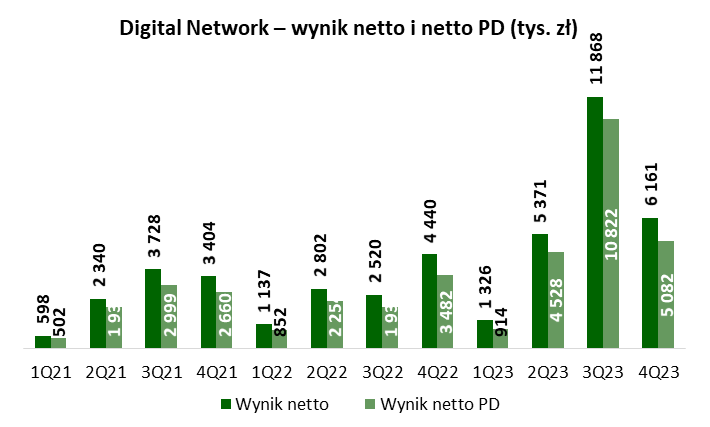

| Wynik netto | 3 404 | 1 137 | 2 802 | 2 520 | 4 440 | 1 326 | 5 371 | 11 868 | 6 161 |

| Wynik netto PD | 2 660 | 852 | 2 254 | 1 937 | 3 482 | 914 | 4 528 | 10 822 | 5 082 |

| EBITDA | 4 148 | 4 077 | 6 312 | 5 959 | 7 432 | 4 183 | 8 502 | 10 641 | 9 924 |

| Marża brutto na sprzedaży | 44,0% | 42,9% | 55,1% | 46,1% | 54,9% | 44,5% | 55,4% | 62,5% | 63,2% |

| Marża na sprzedaży | 23,7% | 24,9% | 35,6% | 32,6% | 31,6% | 19,5% | 39,5% | 47,7% | 41,5% |

| Marża operacyjna | 22,7% | 24,8% | 35,6% | 29,6% | 29,4% | 17,0% | 39,7% | 47,6% | 31,4% |

| Marża brutto | 26,7% | 19,7% | 31,2% | 24,9% | 29,5% | 15,3% | 42,0% | 89,4% | 35,9% |

| Marża netto z dział. kontynuowanej |

20,2% | 13,2% | 23,0% | 17,9% | 22,4% | 9,5% | 35,0% | 69,7% | 27,1% |

| Marża EBITDA | 42,6% | 49,8% | 53,5% | 48,8% | 46,0% | 42,4% | 57,4% | 63,0% | 43,7% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Grupa Digital Network wypracowała 22,7 mln zł przychodów ze sprzedaży w 4Q23, co oznaczało wzrost o 40,5% rdr. Prawie całość przychodów pochodziła z działalności związanej z reklamą zewnętrzną (22,4 mln zł), która prowadzi spółka zależna Screen Network S.A. (85,76% udziałów w kapitale zakładowym i liczbie głosów). Przychody związane są z emisją reklam na nośnikach DOOH i dotyczą głównie opłat pobieranych od reklamodawców.

Zysk brutto na sprzedaży wyniósł 14,4 mln zł, tj. wzrósł o 61,7% rdr. Grupie udało się zwiększyć poziom procentowej marży do 63,2% wobec 62,5% kwartał wcześniej i 54,9% rok wcześniej. Zysk na sprzedaży wyniósł 9,4 mln zł, co oznaczało wzrost o 84,5% rdr. Grupa wciąż w istotnym stopniu odczuwała pozytywny efekt dźwigni operacyjnej, wynikający zarówno z wyższego wykorzystania pojemności sieci, jak i wyższego cennika oraz większej liczby klientów.

Na niższych poziomach rachunku wyników widać istotny wpływ odpisów i innych zdarzeń gospodarczych, które szerzej omawiamy poniżej w podrozdziale poświęconym kosztom. Krótko podsumowując, w 4Q23 grupa osiągnęła 7,1 mln zł zysku operacyjnego (+49,9% rdr.), 8,2 mln zł zysku brutto (+70,9% rdr.), 6,2 mln zł zysku netto z działalności kontynuowanej (+69,7% rdr.) i 5,1 mln zł zysku netto przypadającego akcjonariuszom podmiotu dominującego (+45,9% rdr.). Patrząc na sam wynik netto już w tym miejscu zwracamy uwagę, że w 4Q23 grupa nie wykazuje wyniku z działalności zaniechanej, która przed rokiem podwyższyła zysk o 810 tys. zł, co w istotnym stopniu zaburza porównywalność. Próbując w prosty sposób oczyścić wynik netto z działalności kontynuowanej o zdarzenia jednorazowe można oszacować jego wartość na około 7,9 mln zł w 4Q23 i około 16,6 mln zł w całym 2023 roku. Trzeba także pamiętać, że zysk przypadający akcjonariuszom podmiotu dominującego jest nieco mniejszy ze względu na 85,76% udziałów w Screen Network S.A. (główny ośrodek generujący wyniki) i wykazywanie udziałów mniejszościowych.

|

|

|

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Koszty operacyjne i odpisy

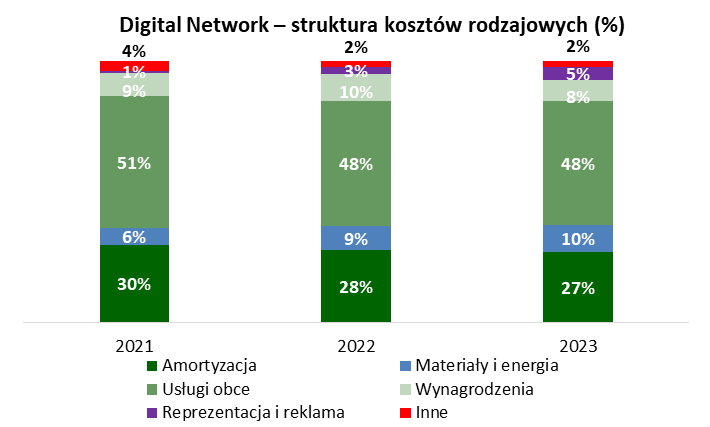

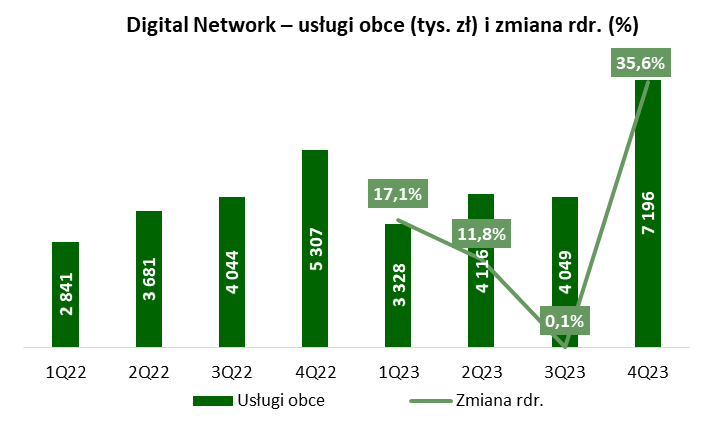

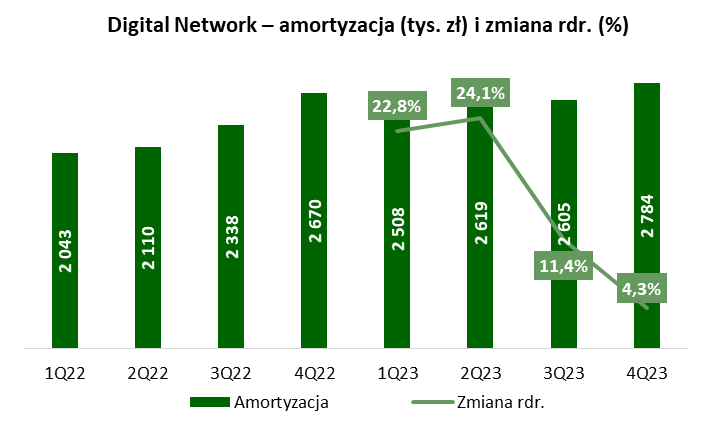

W strukturze kosztów nie zaszły większe zmiany. Największą pozycją kosztową pozostają usługi obce, na które składają się głównie koszty czynszu (dla ekranów, które nie są wykazywane w formie leasingu) oraz wynagrodzenia w formie współpracy B2B. Usługi obce wzrosły o 35,6% rdr., do 7,2mln zł w 4Q23. W przypadku spółki wzrost wartości usług obcych jest bezpośrednio powiązany ze wzrostem sprzedaży i wynika głównie z wyższych prowizji handlowych. Istotną pozycją kosztową jest także amortyzacja, która wynika zarówno z amortyzacji rzeczowych aktywów trwałych, jak i płatności leasingowych (z tytułu MSSF 16). Dynamika wzrostu amortyzacji spadła do 4,3% rdr. w 4Q23, a nominalnie koszty wyniosły 2,8 mln zł.

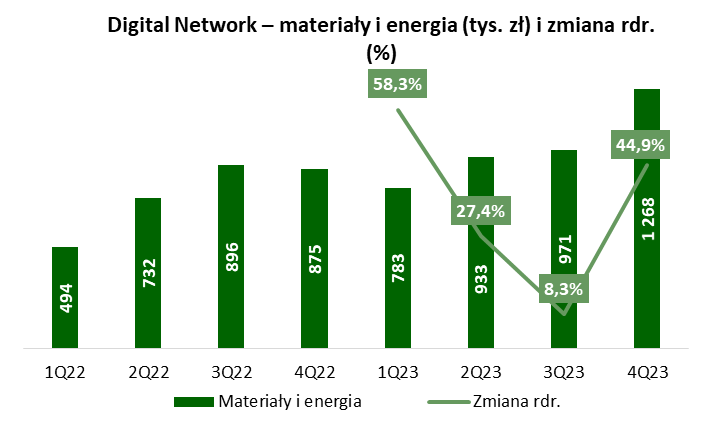

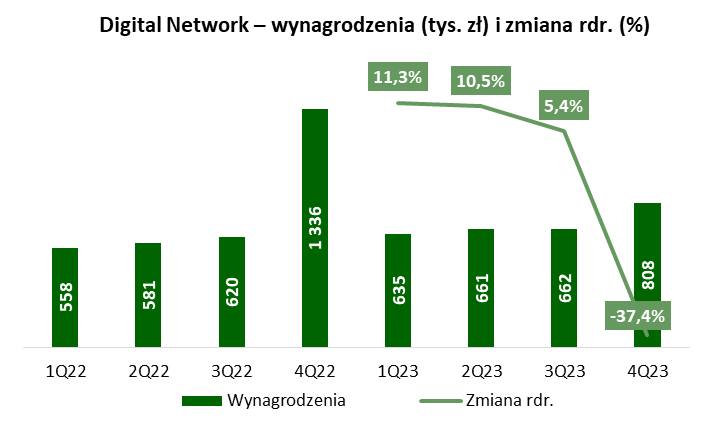

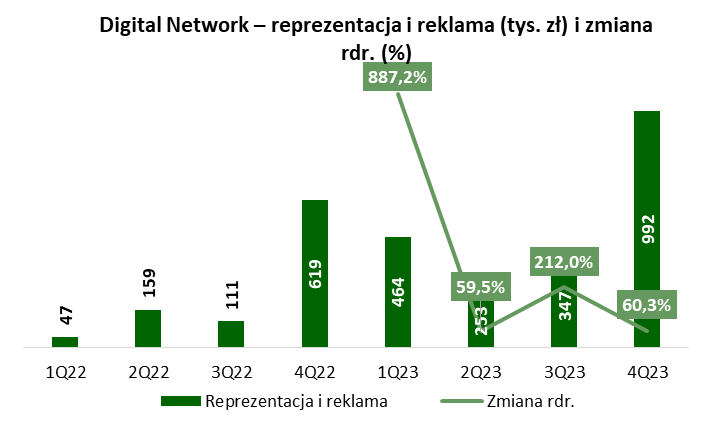

Grupa odnotowała dość istotny wzrost kosztów materiałów i energii w 4Q23. Wyniosły one 1,3 mln zł, rosnąc o 44,9% rdr., co jest związane z realizacją umowy z Pocztą Polską (ekrany w placówkach poczty), a także uruchomieniem kilku nowych ekranów outdoor w nowych lokalizacjach, a przez to również zwiększeniem kosztów energii. Wynagrodzenia spadły o 37,4% rdr., co wynikało z wysokiej bazy – w 4Q22 koszty wynagrodzeń zostały powiększone o 0,5 mln zł z tytułu programu motywacyjnego. W 4Q23 istotnie wyróżniły się koszty reprezentacji i reklamy, które sięgnęły niemal 1 mln zł. Są to koszty związane z rozwojem kanału sprzedaży bezpośredniej, która generuje wyższe marże.

|

|

|

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

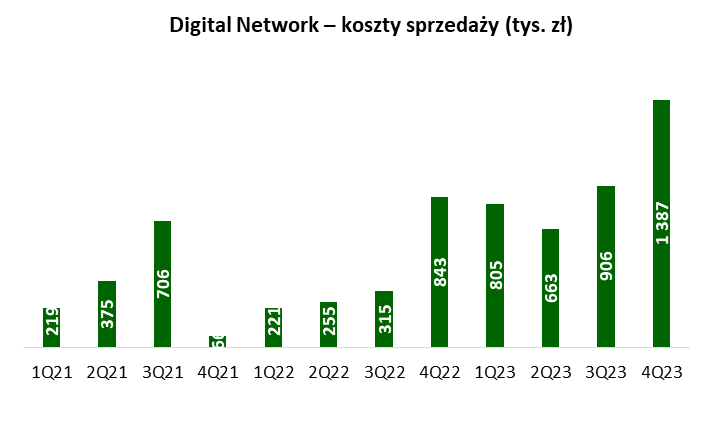

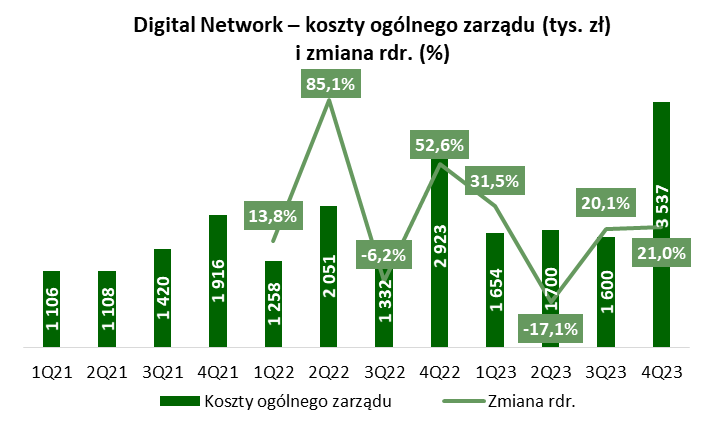

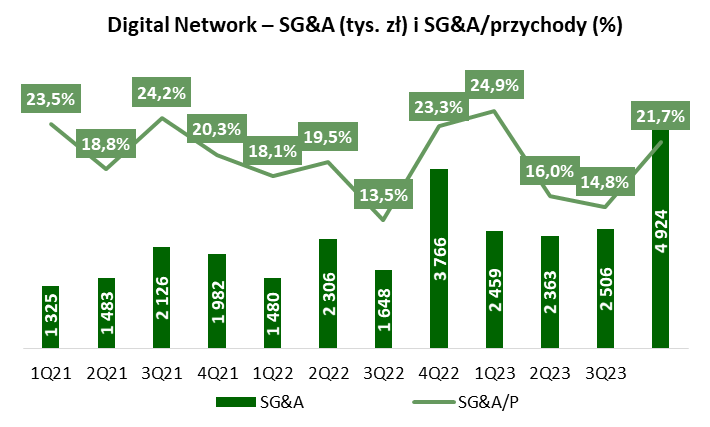

W układzie kalkulacyjnym widać, że w spółce rosną głównie koszty sprzedaży. W samym 4Q23 wyniosły one 1,4 mln zł, rosnąc o 64,4% rdr., szybciej niż przychody. Jest to związane m.in. z rozbudową zespołu sprzedaży w celu zwiększenia sprzedaży bezpośredniej, charakteryzującej się wyższymi marżami. Koszty ogólnego zarządu rosły natomiast wolniej od przychodów, w samym 4Q23 notując dynamikę +21% rdr. Łącznie SG&A wyniosły 4,9 mln zł w 4Q23, a ich udział w przychodach spadł do 21,7% wobec 23,3% rok temu.

|

|

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Głównym zdarzeniem jednorazowym, obniżającym wyniki w 4Q23, jest odpis wartości spółki zależnej Program Sp. z o.o. o wartości 1,74 mln zł (odpis całej wartości bilansowej wykazywanej w wartości firmy). Grupa dokonała także odpisu na niefinansowych aktywach trwałych rzędu 457 tys. zł (głównie z tytułu inwentaryzacji przeprowadzanej raz na cztery lata) i odpis należności 84 tys. zł. Są to główne pozycje pozostałych kosztów operacyjnych w 4Q23, które łącznie obniżyły zaraportowany zysk operacyjny o blisko 2,3 mln zł.

Przychody i koszty finansowe

Operacje finansowe mocno zyskały na znaczeniu w minionym roku. Gospodarując nadwyżki finansowe spółka podjęła decyzję o udzielaniu krótkoterminowych pożyczek (więcej na ten temat przy omawianiu bilansu). W samym 4Q23 przychody z tytułu odsetek od udzielonych pożyczek wyniosły 458 tys. zł, a 265 tys. zł dodały odsetki od lokat bankowych. Istotnym wsparciem dla wyników ostatniego kwartału były także dodatnie różnice kursowe w wysokości 539 tys. zł. Łącznie przychody finansowe podwyższyły zysk brutto o 1,3 mln zł w 4Q23 wobec 273 tys. zł rok wcześniej. Dodatkowo grupa zaksięgowała 250 tys. zł z tytułu sprzedaży jednostek zależnych, co wynikało z korekty zysku rozpoznanego na sprzedaży spółki zależnej naEkranie.pl sp. z o.o. zrealizowanej w 3Q23. Zysk na sprzedaży tej spółki wyniósł ostatecznie 7 332 tys. zł.

Koszty finansowe wyniosły 547 tys. zł w 4Q23 wobec 242 tys. zł rok wcześniej. Złożyły się na nie głównie odsetki leasingowe (379 tys. zł) oraz odpisy wartości pożyczek w spółkach stowarzyszonych (183 tys. zł).

Bilans

Poniżej prezentujemy wybrane dane bilansowe Grupy Kapitałowej Digital Network.

| Wybrane dane finansowe (tys. zł) | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| Aktywa trwałe | 42 602 | 40 929 | 40 705 | 47 128 | 43 192 | 46 088 | 48 032 | 50 204 | 47 704 |

| Rzeczowe aktywa trwałe | 13 700 | 12 939 | 12 630 | 12 393 | 12 926 | 13 295 | 13 103 | 13 489 | 12 739 |

| Aktywa z tytułu prawa do użytkowania nieruchomości | 13 155 | 12 405 | 12 567 | 18 756 | 17 137 | 19 441 | 19 095 | 22 219 | 22 011 |

| Wartości firmy | 11 359 | 11 359 | 11 359 | 11 359 | 9 769 | 9 769 | 9 769 | 9 769 | 8 026 |

| Długoterminowe pożyczki udzielone | 0 | 0 | 0 | 0 | 0 | 0 | 1 815 | 1 903 | 1 992 |

| Aktywa obrotowe | 20 190 | 21 565 | 23 440 | 24 331 | 35 062 | 32 474 | 31 847 | 43 855 | 53 761 |

| Należności z tytułu dostaw i usług | 8 404 | 5 781 | 6 891 | 9 658 | 13 615 | 9 683 | 10 917 | 14 449 | 13 704 |

| Pożyczki udzielone | 1 238 | 931 | 2 126 | 2 014 | 1 896 | 2 989 | 3 768 | 5 899 | 11 371 |

| Środki pieniężne i ich ekwiwalenty | 8 630 | 12 574 | 12 134 | 10 091 | 12 470 | 13 151 | 11 542 | 19 881 | 25 377 |

| Kapitał własny | 33 238 | 34 375 | 35 467 | 37 987 | 42 233 | 42 944 | 44 181 | 55 416 | 60 344 |

| Kapitały przypadające akcjonariuszom PD | 30 254 | 31 106 | 33 360 | 35 297 | 39 037 | 39 951 | 41 437 | 52 260 | 57 342 |

| Zobowiązania długoterminowe | 11 918 | 10 983 | 11 265 | 16 664 | 15 472 | 17 402 | 16 461 | 18 640 | 17 753 |

| Zobowiązania z tytułu leasingu finansowego | 10 896 | 9 890 | 10 084 | 15 139 | 13 973 | 15 906 | 14 993 | 17 167 | 16 363 |

| Zobowiązania krótkoterminowe | 17 635 | 17 136 | 17 413 | 16 809 | 20 549 | 18 216 | 19 236 | 20 003 | 23 368 |

| Zobowiązania z tytułu dostaw i usług | 6 697 | 6 220 | 5 484 | 4 941 | 8 586 | 6 492 | 5 828 | 5 778 | 7 855 |

| Zobowiązania tytułu leasingu finansowego | 6 701 | 6 493 | 5 927 | 6 894 | 5 825 | 6 061 | 6 271 | 7 797 | 7 835 |

| Suma bilansowa | 62 792 | 62 494 | 64 145 | 71 459 | 78 253 | 78 562 | 79 878 | 94 059 | 101.466 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

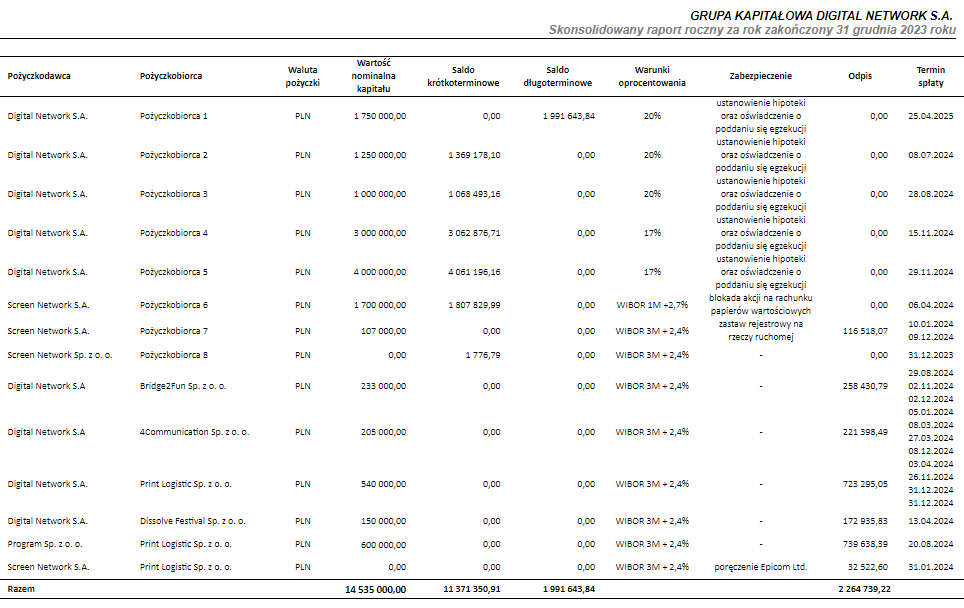

Główną zmianą w aktywach Grupy Digital Network jest wzrost wartości udzielonych pożyczek kw/kw o 5,5 mln zł, do 11,4 mln zł, oraz wzrost środków pieniężnych i ekwiwalentów również o 5,5 mln zł, do 25,4 mln zł. W 4Q23 wykazano dwie nowe duże pożyczki krótkoterminowe na kwotę 3 mln zł i 4 mln zł. Udzielane pożyczki są zabezpieczone, co jest wyjaśnione na poniższym zrzucie ekranu ze sprawozdania rocznego grupy. W obszarze pożyczek dużo działo się także do dnia publikacji raportu rocznego, tj. do dnia 18 kwietnia 2024 roku. W prosty sposób można oszacować, że stan udzielonych pożyczek zwiększył się do ponad 19 mln zł. Można zatem zakładać dalszy, zauważalny wzrost przychodów odsetkowych.

Jak czytamy w sprawozdaniu rocznym za 2023 rok po dniu bilansowym:

- Digital Network S.A. udzieliła pożyczki do Screen Network S.A. w kwocie 2 800 tys. zł,

- Digital Network S.A. udzieliła pożyczki do Screen Network Sp. z o.o. w kwocie 4 500 tys. zł,

- Digital Network S.A. udzieliła pożyczki do Dissolve Festival Sp. z o. o w kwocie 10 tys. zł,

- Digital Network S.A. udzieliła pożyczki do Serwal Sp. z o.o. w kwocie 5 000 tys. zł (pożyczka została zabezpieczona),

- Print Logistic Sp. z o. o. spłaciła pożyczki uzyskane od Digital Network S.A. w łącznej kwocie 250 tys. zł, pożyczka objęta była odpisem aktualizującym, który został rozwiązany w 2024 r.,

- Projekt Sobieskiego Sp. z o.o. spłaciła pożyczkę uzyskaną od Digital Network S.A. w łącznej kwocie 4 333 tys. zł.

Digital Network – pożyczki udzielone

Źródło: Emitent.

Po stronie aktywów zwracamy jeszcze uwagę na wspomniany odpis na spółce Program Sp. z o.o., na skutek czego wartość firmy zmniejszyła się z 9,8 mln zł do 8 mln zł. Należności handlowe były na podobnym poziomie rdr. i kw/kw, wynosząc 13,7 mln zł na koniec 2023 roku. Należności od największego kontrahenta wynosiły 9,3 mln zł, a od drugiego największego 1 mln zł.

Po stronie pasywów nie zaszły większe zmiany. Kapitał własny zwiększył się kw/kw o 5 mln zł, do 60,3 mln zł. Grupa nie posiada kredytów, zobowiązania to głównie leasing (24,2 mln zł). Na koniec 2023 roku grupa posiadała dodatnią pozycję gotówkową na poziomie 1,2 mln zł.

Przepływy pieniężne

Poniżej prezentujemy wybrane dane dotyczące przepływów pieniężnych.

| Wybrane dane finansowe (tys. zł) | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 |

| Przepływy operacyjne | 4 468 | 5 600 | 3 557 | 2 482 | 8 028 | 5 333 | 4 519 | 7 120 | 14447 |

| Przepływy inwestycyjne | 1 357 | 286 | -1 824 | -703 | -1 682 | -2 116 | -2 812 | 6 000 | -5475 |

| Przepływy finansowe | -2 355 | -1 942 | -2 173 | -3 823 | -3 206 | -3 138 | -3 187 | -5 069 | -3475 |

| Przepływy razem | 3 470 | 3 943 | -439 | -2 044 | 3 140 | 79 | -1 480 | 8 051 | 5496 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Grupa notuje rosnące przepływy z działalności operacyjnej. Bardzo dobry odczyt został odnotowany w samym 4Q23, głównie za sprawą dobrych wyników finansowych i niewielkiej zmiany należności (szybka konwersja na gotówkę). Przepływy inwestycyjne były związane głównie z działalnością pożyczkową (udzielanie pożyczek i ich spłaty plus odsetki), a w 3Q23 pozytywny wpływ został odnotowany na skutek sprzedaży jednostki zależnej. Z kolei przepływy finansowe to głównie opłaty leasingowe oraz wypłata dywidendy.

Dywidenda

W 2024 roku zarząd spółki zarekomendował przeznaczenie na dywidendę 17,1 mln zł, z tego 14,5 mln zł z zysku za 2023 rok i 2,6 mln zł z kapitału zapasowego utworzonego z zysków lat ubiegłych. Dywidenda na akcję może wynieść 4,1 zł. Kurs akcji Digital Network oscyluje wokół 50 zł, to oznacza, że stopa dywidendy wynosi około 8%.

4. Strategia i plany rozwoju

W 2024 roku grupa będzie skupiała się w szczególności na dalszym zwiększeniu sprzedaży bezpośredniej, która charakteryzuje się wyższą rentownością. W kosztach widać inwestycje w zespół sprzedażowy i działania mające na celu pozyskiwanie nowych klientów. Wzrostowi biznesu powinny sprzyjać pozytywne trendy rynkowe – 2023 rok był bardzo dobry dla rynku OHH, w szczególności dla DOOH, a obecnie oczekuje się, że 2024 rok powinien przynieść dalsze wzrosty.

Jeżeli chodzi o plany na rok bieżący - opierając się na wieloletniej znajomości rynku reklamy zewnętrznej oraz obserwując kondycję branży w pierwszych miesiącach 2024 roku – uważam, że będzie to dla nas kolejny, bardzo udany rok. Korzystne otoczenie rynkowe i dobra koniunktura całego rynku reklamowego w Polsce sprzyjać będzie w realizacji ambitnych planów sprzedażowych oraz osiąganiu zamierzonych celów strategicznych. (…)

Co ważne, 2024 rok powinien być dla nas okresem utrzymania obecnego poziomu marży i zysków. Jest to cel realny ponieważ nasz model biznesowy charakteryzuje się stosunkowo niskimi kosztami operacyjnymi działalności, które staramy się utrzymywać dzięki m.in. optymalizacji kosztów zarządzania siecią ekranów. Z kolei duże możliwości w zakresie zwiększania pojemności pętli emisyjnych (inventory), umożliwiają wzrost przychodów bez ponoszenia istotnych nakładów na inwestycje – podsumowała w liście do akcjonariuszy Agnieszka Godlewska, prezes zarządu Digital Network S.A.

Źródło: Emitent.

Poniżej krótko podsumowujemy cele strategiczne na lata 2023-2027.

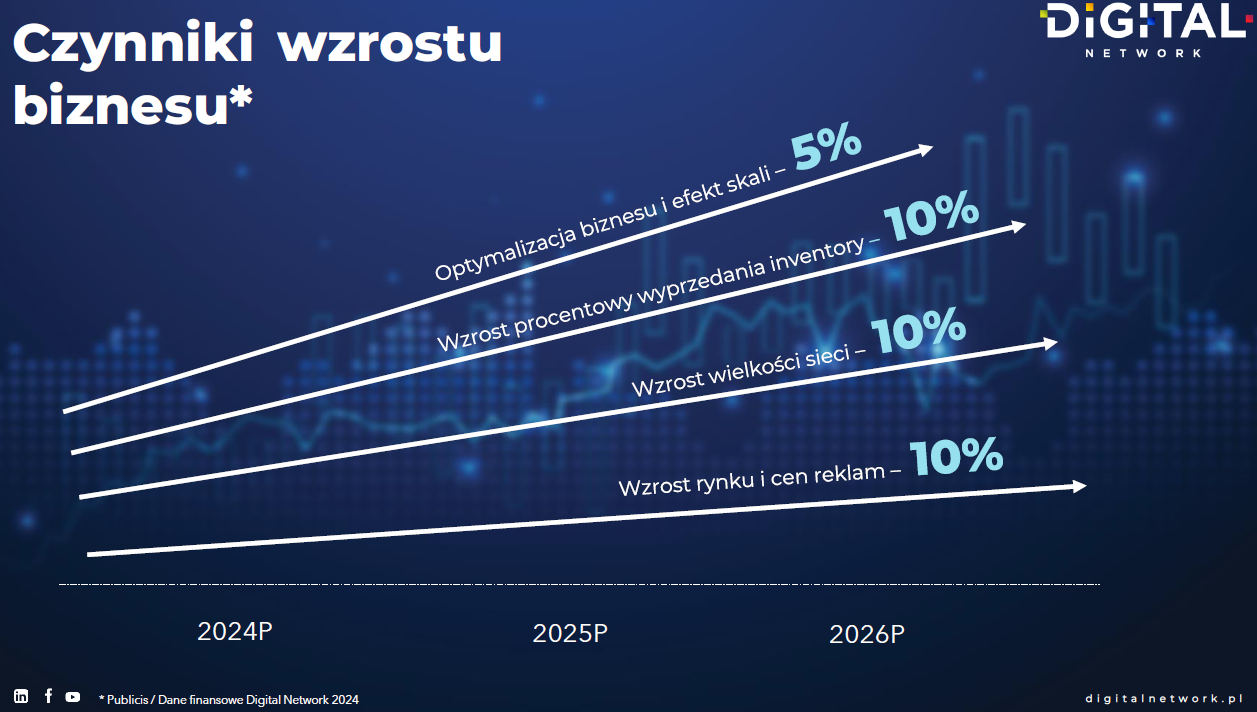

- Dalsza rozbudowa sieci ekranów cyfrowych w tempie pomiędzy 10% a 15% rocznie. Na koniec 2023 roku grupa posiadała ponad 20 tys. ekranów.

- Wzrost wykorzystania dostępnego inventory, czyli czasu reklamowego na ekranach w tempie 10% rocznie.

- Dynamiczne zwiększanie marży i zysków, m.in. dzięki pozytywnemu efektowi dźwigni operacyjnej.

- Regularna wypłata dywidend.

5. Wybrane czynniki ryzyka

Poniżej prezentujemy wybrane czynniki ryzyka związane z działalnością Grupy Digital Network.

Jednym z głównych czynników ryzyka jest duże powiązanie rynku reklamy z ogólną koniunkturą gospodarczą. Budżety reklamowe co do zasady rosną w okresach ożywienia gospodarczego i ulegają ograniczeniu podczas spowolnienia koniunktury.

Innym ważnym ryzykiem jest związane z możliwością utraty kluczowego dostawcy – sprzedaż czasu reklamowego odbywa się w znaczącej części poprzez brokera Polsat Media Biuro Reklamy Sp. z o.o. Ryzyko to jest mitygowane m.in. realizowania przedmiotu umowy terminowo i zgodnie z jej warunkami. Z dostawcą łączą Emitenta trwałe i wieloletnie relacje biznesowe, a warunki obowiązującej umowy są korzystne biznesowo dla obu stron. Dlatego Zarząd Digital Network SA ocenia poziom tego ryzyka jako aktualnie znikomy.

Ponadto, zwracamy uwagę na ryzyka związane ze wzrostem kosztów oraz awariami technologii. Jednym z istotnych kosztów są m.in. koszty energii, którymi spółka zarządza m.in. poprzez długoterminowe kontrakty oraz poprawę energooszczędności używanych ekranów. Ryzyko związane z awariami technologii związane jest z jednej strony z hardware (np. uszkodzeniami ekranów), a z drugiej software (awaria systemu informatycznego umożliwiającego realizację kampanii w czasie rzeczywistym). Do tej pory, począwszy od 2015 roku Spółka nie odnotowała istotnej awarii tego rodzaju.

6. Podsumowanie raportu

W 4Q23 Grupa Digital Network kontynuowała pozytywne tendencje obserwowane w poprzednich kwartałach. W 4Q23 grupa wypracowała 22,7 mln zł przychodów, co oznaczało wzrost o 40,5% rdr. Zyski rosły jeszcze szybciej – zysk brutto na sprzedaży wyniósł 14,4 mln zł (+61,7% rdr.), a zysk na sprzedaży 9,4 mln zł (+84,5% rdr.). Niższe poziomy rachunku wyników były obciążone zdarzeniami jednorazowymi, a przeważyły te negatywne. Odpisy wyniosły łącznie 2,3 mln zł, z czego 1,7 mln zł dotyczył spółki zależnej Program Sp. z o.o. Baza porównawcza dla wyniku netto była dodatkowo zaburzona przez działalność zaniechaną – działalność spółki zależnej, która została sprzedana w 3Q23. W efekcie grupa zamknęła kwartał z zyskiem netto na poziomie 6,2 mln zł (+38,8% rdr.), jednak zysk z działalności kontynuowanej wzrósł o 69,7% rdr. W całym 2023 roku zysk netto z działalności kontynuowanej wyniósł 24 mln zł, rosnąc o 150% rdr., jednak przeważyły pozytywne zdarzenia jednorazowe (w tym głównie 7,48 mln zł z tytułu sprzedaży spółek zależnych: na Ekranie.pl sp. z o.o. oraz Mustache Sp. z o.o.). Trzeba także pamiętać, że spółka posiada 85,76% udziałów w Screen Network S.A. (główny ośrodek generujący wyniki) i wykazuje udziały mniejszościowe.

Istotnym wsparciem dla wyniku netto były przychody odsetkowe, które istotnie wzrosły w 2023 roku. Ze względu na wysoki stan gotówki spółka postanowiła rozpocząć udzielanie krótkoterminowych pożyczek. Ich wartość bilansowa wyniosła 13,4 mln zł na koniec 2023 roku wobec 1,9 mln zł rok wcześniej. W 2024 roku, do dnia publikacji raportu okresowego (tj. 18 kwietnia) stan udzielonych pożyczek uległ dalszemu zwiększeniu. W samym 4Q23 przychody z tytułu odsetek od udzielonych pożyczek wyniosły 458 tys. zł, a w całym roku było to 1,1 mln zł. Można zatem oczekiwać dalszego wzrostu przychodów odsetkowych w 2024 roku. Ponadto, spółka lokuje także środki na lokatach, a tu odsetki wyniosły 0,8 mln zł w minionym roku. Na koniec grudnia 2023 roku grupa posiadała 25,4 mln zł środków pieniężnych i ekwiwalentów oraz dodatnią pozycję gotówkową na poziomie 1,2 mln zł.

W 2024 roku grupa będzie skupiała się w szczególności na dalszym zwiększeniu sprzedaży bezpośredniej, która charakteryzuje się wyższą rentownością. W kosztach widać inwestycje w zespół sprzedażowy i działania mające na celu pozyskiwanie nowych klientów. Celem jest także co najmniej utrzymanie marż z 2023 roku. Wzrostowi biznesu powinny sprzyjać pozytywne trendy rynkowe – 2023 rok był bardzo dobry dla rynku OHH, w szczególności dla DOOH, a obecnie oczekuje się, że 2024 rok powinien przynieść dalsze wzrosty. W pierwszej połowie 2024 roku wsparciem dla wzrostu rynku mogą być takie wydarzenia, jak wybory samorządowe oraz do Parlamentu Europejskiego.

W 2024 roku zarząd spółki zarekomendował przeznaczenie na dywidendę 17,1 mln zł, z tego 14,5 mln zł z zysku za 2023 rok i 2,6 mln zł z kapitału zapasowego utworzonego z zysków lat ubiegłych. Dywidenda na akcję może wynieść 4,1 zł. Kurs akcji Digital Network oscyluje wokół 50 zł, to oznacza, że stopa dywidendy wynosi około 8%. W strategii spółka zakłada regularność wypłat dywidend w kolejnych latach.

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Digital Network S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Digital Network S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.