W pierwszej części pisałem o sektorze jako całości: biznesowo 2026 rok może wyglądać lepiej, niż sugeruje sam spadek zysku netto po pierwszym kwartale, ale 30 procentowy CIT, presja na NIM i rosnące koszty potrafią ten obraz przyciemnić. Mówiąc inaczej: tort może rosnąć, ale akcjonariusz raczej nie dostanie większego kawałka.

🟢Zobacz również: Bio Planet - czy BIO będzie kolejnym megatrendem? [Analiza]

Dzisiaj schodzimy poziom niżej i bierzemy na warsztat dziewięć banków o największym freefloacie i obrotach. Poza moim radarem pozostały 4 banki których sumaryczny udział w indeksie WIG-Banki nie przekracza 0,5%

🟢Zapis otwartego webinaru analitycznego: Zapis otwartego webinaru analitycznego: Creotech Instruments, Asbis i Lubawa pod lupą Aleksandra Borzęckiego + Q&A (25.06.2026)

Prognozy pochodzą z konsensusów spółek, analityków i portalu biznesradar.pl. Konsensus to punkt odniesienia, nie objawiona prawda – czasem dobrze opisuje przyszłość, a czasem przypomina kierowcę, który precyzyjnie wyliczył średnią prędkość, ale nie zauważył zakrętu. A to, jak wiadomo, nie musi się skończyć dobrze. Zachęcam więc wszystkich bardzo mocno do przeprowadzania własnego researchu.

Drugie zastrzeżenie: wszystkie wyceny liczę tym samym modelem Gordona, z jednolitym założeniem g = 3% (zbliżonym do długoterminowego tempa wzrostu Polski) i kosztem kapitału 12% W praktyce dla każdego banku parametry te są inne.

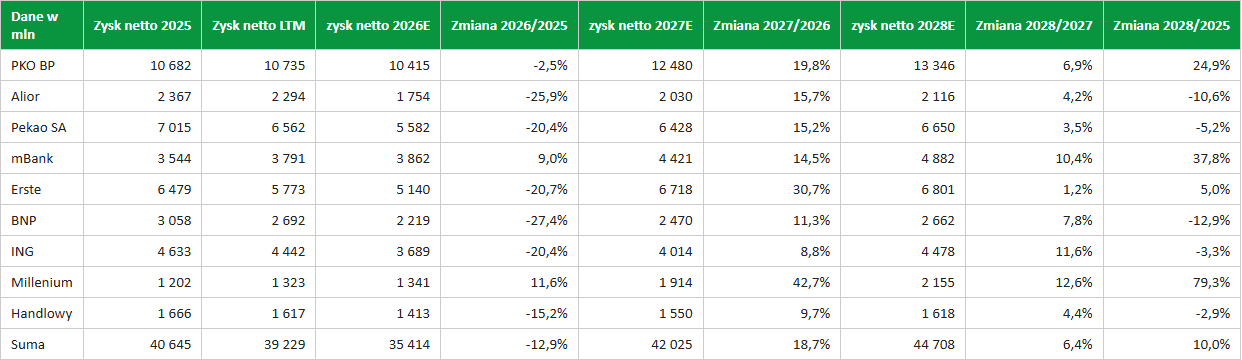

Konsensus zakłada spadkowy rok

Zacznijmy od spojrzenia na prognozy wszystkich dziewięciu banków.

Źródło: biznesradar.pl, konsensusy spółek, obliczenia własne.

Konsensus zakłada, że łączny zysk dziewięciu banków spadnie w 2026 roku o około 13%, do 35,4 mld zł, a w 2027 wzrośnie o prawie 19%, przekraczając wynik 2025. To ważny sygnał: rynek nie zakłada trwałego pogorszenia działalności bankowej, lecz rok podatkowokosztowego przejścia i późniejszą odbudowę. W ten okres każdy bank wchodzi jednak z innego miejsca.

PKO BP – skala, która pozwala amortyzować problemy

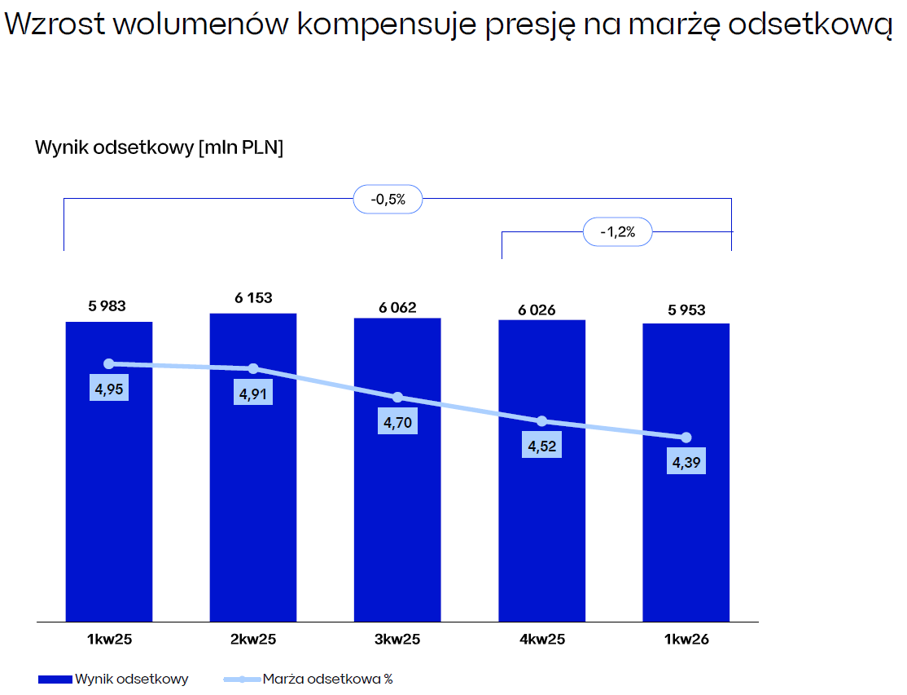

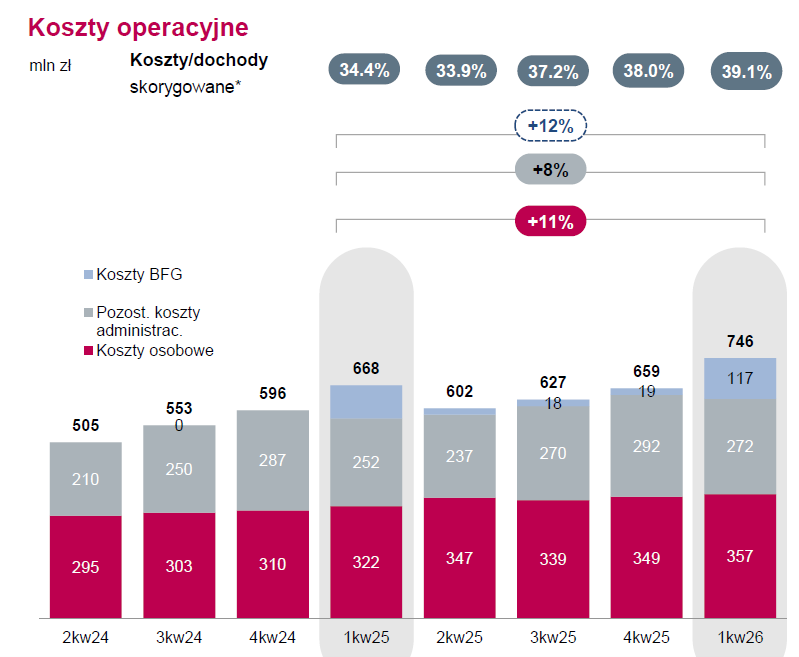

PKO najpełniej odzwierciedla kondycję polskiej gospodarki – lider depozytów, hipotek i detalu. W I kw. 2026 grupa zarobiła 2,52 mld zł netto (+2,1% r/r), ale zysk brutto urósł aż o 17%, do prawie 4 mld zł. Całą różnicę zabrał wyższy CIT. Wskaźnik zwrotu na kapitale (ROE) wyniósł 17,3%, marża odsetkowa netto (NIM) osiągnęła poziom 4,39% (-56 p.b. r/r), wskaźnik kosztów do przychodów (C/I) osiągnął pułap 34,4% (+1,1 p.p.), a CoR 31 p.b. Innymi słowy biznes się poprawił, ale akcjonariusz prawie tego nie zauważył.

Źródło: PKO BANK POLSKI Prezentacja wyników za 1 kw. 2026

Najważniejsze dla patrzących w przyszłość jest to, że finansowanie klientów rosło dwucyfrowo (+12-13% r/r), dzięki czemu wynik odsetkowy był niemal płaski (-0,5%, 5,95 mld zł), a prowizyjny poprawił się o ponad 10% (fundusze, działalność maklerska). To podręcznikowy przykład tezy z części pierwszej: spadek marży kompensowany wolumenem i dochodami poza odsetkowymi.

🟢Zobacz również - Banki po złotych latach. Czy w 2026 r. zostało jeszcze paliwo do wzrostu wycen? [Analiza]

PKO ma też frankowy amortyzator. Koszt ryzyka prawnego spadł do 388 mln zł wobec 973 mln zł rok wcześniej (w całym 2025 odpisy CHF sięgnęły ~4,4 mld zł). To wciąż największa nominalna ekspozycja w sektorze, ale jej znaczenie dla przyszłego wyniku maleje, a pokrycie rezerwami jest wysokie. Ryzyka pozostają wciąż istotne, jak chociażby: duża wrażliwość na obniżki stóp, ogromny udział w depozytach, portfel papierów dłużnych oraz czynnik polityczny (Skarb Państwa, wybory 2027).

Konsensus zakłada 10,42 mld zł zysku w 2026 (-2,5%), co oznacza ok. 2,6 mld zł zysku netto w kolejnych trzech kwartałach, czyli realnie. Problem jest w wycenie: C/WK 2,16 wymaga w modelu Gordona ROE ~22,4 %, podczas gdy z bieżących mnożników wychodzi ~17,9 % Cel strategiczny to ponad 18% w 2027. Rynek wycenia więc nie samo wykonanie planu, lecz jego wyraźne przekroczenie (albo niższy koszt kapitału). Przy dokładnie 18-procentowym ROE model uzasadniałby C/WK ~1,67, nie 2,20.

Jeśli jednak mielibyśmy maksymalne oczekiwania konsensusu (12,3 mld zł zysku netto w roku bieżącym, czy 13,7 mld zł w 2027) to sytuacja wyglądałaby jednak lepiej, ponieważ wskaźnik ROE oscylowałby wokół 20 procent. Moim zdaniem PKO ma jedną z największych szans obrony wyniku 2025, a wyniki dwóch kolejnych lat zapowiadają się na zauważalnie lepsze. To oczywiście powinna wspierać sentyment w stosunku do spółki, ponieważ inwestorzy lubią spółki poprawiające wyniki. Jednak bieżąca wycena jest wymagająca - samo dowiezienie strategii raczej nie wystarczy do dalszego wzrostu wysokiego już mnożnika.

Bank Pekao – wzrost kredytów przyciemniony przez podatki

Pekao otworzyło rok spadkiem zysku netto do 1,23 mld zł z 1,69 mld zł (-27% oraz -16% na poziomie zysku przed opodatkowaniem). Nie oznacza to jednak, że biznes się zwija: ROE po zannualizowaniu o koszty BFG wyniosło 17,1%, C/I 37,2% (34,6% bez BFG), CoR 37 p.b. NIM spadła z 4,29 do 3,92%, ale bank szacuje, że dzięki stałoprocentowym obligacjom i zabezpieczeniom obniżka stóp o 100 p.b. ścina NIM tylko o 15 p.b. To oczywiście nie oznacza pełnej odporności banku na obniżkę stóp, ale pokazuje, że nie jest to proste zero-jedynkowe przełożenie tej zależności.

Najmocniejszy był wzrost finansowania klientów o 11% r/r (korpo +16%, gotówkowe +14%), prowizje +13%, a aktywa Pekao TFI +24% r/r. Dwucyfrowy wzrost finansowania kredytów korporacyjnych cieszy, w dodatku podwójnie. Nie ma co ukrywać, że dwa państwowe banki na literkę „P” są najlepiej przygotowane (albo „pozycjonowane”), aby najbardziej skorzystać z nakładów przeznaczanych przez rząd na projekty infrastrukturalne (drogi, koleje, energetyka, atom, Port Polska, SAFE, etc.). A przy takich projektach konieczność ich współfinansowania przez banki jawi się jako naturalny etap tych projektów. Również wzrost aktywów pod zarządzaniem to pozytywna informacja, ponieważ oznacza, że bank ma jak monetyzować przepływ oszczędności z depozytów do funduszy.

Portfel frankowy jest mały i dobrze pokryty (około 75% spłacone lub skonwertowane), więc CHF to tu znacznie mniejszy problem niż w niektórych innych bankach. Jest także druga strona tego medalu, a mianowicie brak „łatwej szansy" na poprawę przez niższe rezerwy. Pekao pozostaje też mocnym płatnikiem dywidendy: 19,77 zł na akcję z zysku 2025 (75% wskaźnik wypłaty dywidendy), co przekłada się na dość atrakcyjną stopa dywidendy w okolicach 8,5%

Konsensus zakłada 5,58 mld zł w 2026 (-20% wobec rekordowego 2025). Po 1,23 mld zł w Q1 bank musi wypracować około 1,45 mld zł kwartalnie, co wydaje się wykonalne, ponieważ wyniki pierwszego kwartału zawierały pełną roczną składkę BFG. Pod presją zostaje NIM, a koszty operacyjne (+7,4% r/r) to wyzwanie. W wycenie wskaźnikowej Bank Pekao SA jest dość spójny z celem. Wskaźnik C/WK 1,71 wymaga rentowności kapitałów (ROE) w okolicach 18,4%, a z mnożników wychodzi 18,2% Dodatkowo strategia zakłada uzyskanie ponad 18% w 2027. C/Z w okolicach 9,2 jest jednym z niższych w grupie, ale częściowo odzwierciedla oczekiwany spadek zysku.

Gdyby podejść optymistycznej i do konsensusu przyjmować wartość maksymalne, a nie średnią czy medianę, to oczekiwane wyniki za lata 2026-2027 byłyby mniej więcej wyższe o 10-12% o do obecnie szacowanych. To oczywiście wsparłoby wyceny wskaźnikowe, a być może także sentyment.

W wypadku tego banku warto przypomnieć o potencjalnej fuzji z PZU, która mogłaby doprowadzić do uzyskania dodatkowego kapitału, co powinno wspierać spółkę. W chwili obecnej wydaje się, że temat ten został nieco przystopowany i zapewne przed wyborami parlamentarnymi nie musi się tutaj wiele wydarzyć.

mBank – frankowy hamulec zaczyna puszczać

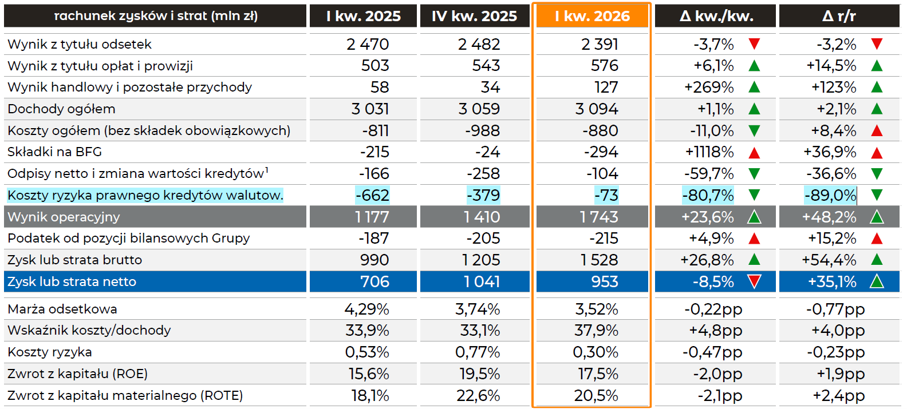

mBank to jeden z dwóch banków (obok Millennium), dla których konsensus zakłada wzrost zysku już w 2026 i nie jest to przypadek. Obydwa banki, wręcz latami, oddawały swoje operacyjne zyski na rezerwy CHF. W pierwszym kwartale bieżącego roku bank pokazał rekordowe 1,53 mld zł brutto i 953 mln zł netto (+35% r/r), ROE 17,5%, ROTE 20,5%, CoR 30 p.b. Co prawda wskaźnik C/I (koszty/przychody) wygląda źle na pierwszy rzut oka (37,9%), ale po normalizacji o składki BFG spada do 30,8%. Oznacza to oczywiście wzrost r/r o 1,7 p.p., ale jest to poziom, obiektywnie patrząc, całkiem przyzwoity.

Źródło: Grupa mBank Prezentacja wyników za 1 kw. 2026

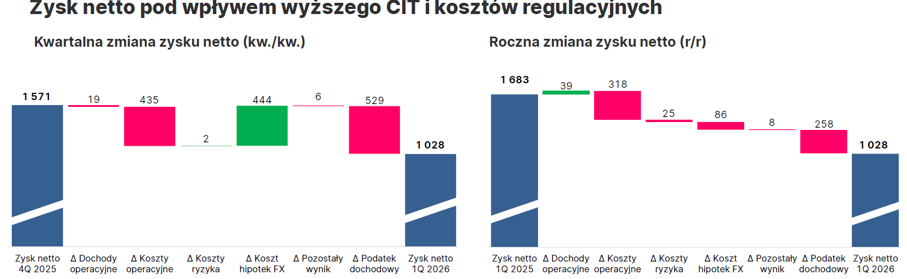

Patrząc na poprawę wyniku netto, to sednem jest spadek kosztów frankowych: 73 mln zł wobec 662 mln zł rok wcześniej i 2,04 mld zł w całym 2025. Kto powie, że cała poprawa netto r/r to efekt niższych odpisów CHF, będzie miał rację. Ale mBank to już nie tylko pytanie „kiedy skończą się franki?", ponieważ cały czas mamy zdrowy wzrost biznesu podstawowego. Portfel kredytów o bieżącej wartości brutto 146 mld zł rośnie o 11% r/r oraz aż 6,5% w ujęciu kwartał do kwartału. Depozyty mają wciąż bardzo wysoką dynamikę (+18%), a na dochodach prowizyjnych widzimy mile dla oka dynamiki (+14,5% r/r oraz +6,1% kw./kw.). Co prawda najistotniejszy element wynikowy, czyli dochody odsetkowe r/r spada o 3,2%, ale to oczywiście efekt spadku stóp procentowych jako i NIM (3,52% obecnie vs 4,29% rok wcześniej).

Bank coraz wyraźniej rośnie też przez produkty inwestycyjne, płatności i usługi cyfrowe. Minusem jest brak dywidendy (mimo zgody KNF) - kapitał wciąż się odbudowuje. Polityka dywidendowa zakłada około 30% payout z zysku 2026, czyli dopiero za rok.

Konsensus rynkowy zakłada osiągnięcie 3,86 mld zł w 2026, co powinno przebić wynik roku poprzedniego o około 9 %. W pierwszym kwartale bank osiągnął 24,7% estymowanego wyniku rocznego (mimo efektu BFG), więc przy niskich kosztach CHF jest szansa na pobicie oczekiwań.

Problem (wyzwaniem jak powiedzą niektórzy) tkwi oczywiście w wycenie. Wskaźnik C/WK 2,73 jest, oprócz ING, rekordowym w tej grupie banków. Wymaga on powtarzalnego ROE na poziomie 27,6%, gdy strategia 2026-2030 mówi o ROTE ponad 22%, a ROE z bieżących mnożników to okolice 17%). To ostatnie może wzrosnąć, przy poprawie wyników, choć pamiętajmy, że mianownik również będzie rósł, przy braku lub dość niewielkiej dywidendzie. Wskaźnik ROTE liczy się na kapitale materialnym i bywa wyższy od ROE, więc porównanie jest orientacyjne, ale i tak wycena jest wymagająca. Fundamentalnie historia mBanku wyraźnie się poprawiła. Rynek przestał go traktować jak problem frankowy i wycenia jak bank wzrostowy o ponadprzeciętnej rentowności.

Erste Bank Polska – dobry bank w trudnym roku przejściowym z szansami

Zacznijmy od nudnej, ale koniecznej metodologii. Zmiana struktury grupy (przejęcie Santander przez Erste Group) oraz wyłączenie Santander Consumer Banku sprawiają, że porównania r/r trzeba korygować. Przypomnę, że Erste Group przejęło pakiet 49% akcji spółki Santander Bank Polska, ale z transakcji została wyłączona część detaliczna/konsumencka (Santander Consumer Bank), stąd też dane zeszłoroczne, należy skorygować o ten efekt, co jest uwzględnione w analizie poniżej.

Erste Bank Polska, czyli dawny Santander Bank Polska, rozpoczął 2026 rok od zysku netto w wysokości 1,03 mld zł. Rok wcześniej było to 1,68 mld zł, a więc spadek sięgnął około 39%

Źródło: GRUPA ERSTE BANK POLSKA Prezentacja wyników za 1 kw. 2026

Rzut oka na powyższy slajd jasno pokazuje dwie przyczyny pogorszenia wyników. Jedna jest znana i nawet niespecjalnie będę się na niej skupiał, czyli wyższy podatek dochodowy. Warto jednak wskazać, że wzrósł on o 49% r/r. To dobrze pokazuje, dlaczego mimo wysokiego ROE (około 20%) wynik przypadający akcjonariuszom tak mocno się skurczył.

Druga to koszty i może mniej standardowo zacznijmy od nich. Wzrosły one o 23,3% do poziomu 1,68 mld zł. Główna przyczyna dość standardowa, czyli ujęcie 436 mln zł rocznej opłaty na fundusz przymusowej restrukturyzacji BFG, co oznacza 144 mln zł r/r więcej (+49% r/r). Bez tego obciążenia dynamika kosztów wyniosłaby +16% To nadal oczywiście bardzo dużo, więc „kopiemy” dalej.

Bank poniósł koszty integracji (rebranding, amortyzacja oraz integracja) w kwocie 92 mln zł. Końcowo więc „czyste” koszty operacyjne wzrosłyby o ok. 7,6% To już wygląda sporo lepiej niż 23,3%, choć przy dynamice przychodowej nadal nie jest satysfakcjonujące.

Wróćmy zatem może do sytuacji przychodowej. Baza, czyli kredyty rosną o 7% r/r, co może nie wygląda specjalnie imponująco w porównaniu z analizowanymi rywalami, ale mamy jednak jednocyfrowe dodatnie dynamiki. Dochody ogółem wzrosły o około 1% a wynik prowizyjny o 6%

Główne wyzwanie stojące przed bankiem to wynik odsetkowy, który r/r spadło o 3,6%, o 113 mln zł do poziomu 3 063 mln zł. Również spadek kw./kw. o 2,89% pokazuje problem. Praprzyczyna tkwi rzecz jasna w spadającym NIM o 0,41 p.p. r/r (z 4,94 do 4,53%), która jednak wciąż jest rekordowa w analizowanej grupie.

Na szczęście dochody ogółem rok do roku nawet minimalnie wzrosły (+1%), a kw./kw. pozostały na tym samym poziomie. W dużej części przyczyniła się do tego pozycja „Wynik handlowy i rewaluacja” (+72 mln zł r/r), dzięki wynikowi na transakcjach instrumentami pochodnymi i transakcjom na rynku walutowym. Cieszy, i to nawet bardziej wzrost bardziej powtarzalnego wyniku prowizyjnego, który wzrósł o 44 mln zł i 6%. W analizowanym kwartale osiągnięto wzrosty wyników w opłatach za zarządzanie aktywami (+27% r/r) czy prowizjach maklerskich (+19% r/r). Ich skala w całości dochodów wciąż nie jest specjalnie istotna, ale patrząc na przyrosty r/r na linii opłat i prowizji to dodały około 85% wzrostu wartościowego w ujęciu rok do roku.

Jeśli chodzi o rezerwy na CHF to sprawa jest… skomplikowana. Historycznie patrząc to narastająco do pierwszego kwartału 2026 roku bank obniżył swoje wyniki o 9,8 mld zł z tytułu kosztów ryzyka prawnego kredytów hipotecznych w walutach obcych, z czego 1,6 mld zł weszło w wynik 2025 roku. W samym pierwszym kwartale bieżącego roku była to kwota 166 mln zł w porównaniu do 79 mln zł rok wcześniej. Wydaje się, że nowy właściciel, chce relatywnie szybko wyczyścić sprawę frankową z bilansu i rezerwy będą nadal tworzone. Mamy potwierdzenie w raporcie bieżącym z 29 czerwca, gdzie jest mowa o dowiązaniu odpisów w drugim kwartale na 438 mln zł, w porównaniu do 739 mln zł utworzonych w analogicznym okresie roku poprzedniego. Na koniec pierwszego kwartału całkowita korekta wartości bilansowej brutto oraz utworzone rezerwy wynikające z tego ryzyka wyniosły 4,45 mld zł i stanowiły 183,4% aktywnego portfela kredytów walutowych CHF brutto, czyli o 6,2 p.p. więcej niż na koniec 2025 roku.

Konsensus zakłada spadek zysku netto z 6,48 do 5,14 mld zł w 2026, czyli dynamikę na poziomie -21%, ale w kolejnym roku skok o 31% do 6,72 mld zł w 2027 ze względu na obniżkę CIT-u z 30 do 26% oraz normalizację kosztów. Jeśli ktoś określi rok 2026 klasycznym okresem przejściowym, przy nowym właścicielu i presji otoczenia (CIT) to nie będę specjalnie polemizował. Tutaj chciałbym zwrócić uwagę, że jedno z biur maklerskich zakłada zaledwie 4,3 mld zł zysku netto w bieżącym roku, podczas gdy inne 5,4 mld zł. Sprawa zapewne rozbija się o kwestię rezerw na kredyty frankowe, jak opisałem powyżej. Oczywiście przy takiej różnicy w szacowanych wynikach ma to swoje przełożenie także na wycenę. Wskaźnik C/WK (1,84) implikuje wymagane ROE w okolicach 19,5% przy raportowanym 19,9% I tutaj wyglądałoby to całkiem pozytywnie, zwłaszcza, że w wynikach pierwszego kwartału mamy one-offy w postaci kosztów integracji oraz nieporównywalnego rozłożenia kosztów BFG. Jednak należy pamiętać o kwestii odpisów na ryzyko walutowe, które mogą istotnie „bujać” wynikiem.

Nowy akcjonariusz także oznacza, że na świeżą strategię trzeba poczekać. To jest zarówno szansa jak i zagrożenia. I próbując co nieco spekulować albo pisać scenariusze. Należy pamiętać, o tym, że Erste ma obecnie 49% akcji banku. Jeśli będzie chciało osiągnąć większe zaangażowanie (przyjmijmy, że do 75%) to po przekroczeniu 50% musiałoby ogłosić wezwanie na pozostałe akcje. Czy jest to scenariusz realistyczny, tutaj każdy musi odpowiedzieć na to pytanie samemu. Zwłaszcza, że sytuacja kapitałowa całej grupy Erste ma swoje ograniczenia. Ale gdyby rynek zaczął mocno wyceniać taki scenariusz to raczej oczekiwałby premii przy ogłoszeniu takiego wezwania.

Bank Millenium – największa dźwignia na spadające koszty frankowe

Millennium to najbardziej asymetryczna historia w opisywanej dziewiątce. Nadal widać istotne ryzyko prawne, ale nawet umiarkowany spadek kosztów CHF mocno przekłada się na zysk. W analizowanym kwartale bank zarobił 301 mln zł, czyli aż o 68% r/r więcej. Patrząc na dynamikę zysku przed opodatkowaniem, także jest bardzo wysoka. Jednak po oczyszczeniu z pozycji nadzwyczajnych mamy r/r wynik już słabszy o 28% Tak ku przestrodze pokazuję Państwu, że prosta dynamika raportowanego zysku potrafi wyprowadzić na manowce. Kluczowe „zdarzenie" to koszty ryzyka prawnego CHF, gdzie odnotowano spadek z 497 do 226 mln zł kwartalnie. W całym 2025 roku rezerwy frankowe obciążyły wynik kwotą ok. 2,1 mld zł. Punkt największego obciążenia tymi odpisami mamy prawdopodobnie już za sobą.

Akcja kredytowa budzi mieszane uczucia. Bank chwali się wysokimi dynamikami finansowania firm (z leasingiem i faktoringiem) na poziomie 27% r/r, ale kredyty konsumpcyjne rosną już tylko +5%, a hipoteki nawet spadły o 4% Podsumowując portfel netto rośnie o 5%, co może być niewystarczające, aby zabsorbować spadek NIM, która obecnie wynosi 3,65% (-58 p.b. r/r).

Zwróciłbym uwagę na fakt, że bank ma ogromną nadwyżkę płynności, co dobrze widać po wskaźniku kredyty/depozyty, który wynosi zaledwie 58%, a dodatkowo r/r spadł o 4,3 p.p. Teoretycznie jest to dość bezpieczne (w końcu obligacje są podobno „pewne”), ale taka struktura nie pomaga w dłuższym horyzoncie w osiąganiu wysokiej marży odsetkowej.

Spadek stóp procentowych oraz czynniki opisane powyżej (niska dynamika portfela kredytowego oraz niski wskaźnik kredyty/depozyty) spowodowały, że wynik odsetkowy wyniósł 1 390 mln zł i spadł r/r o 2,3% (-33 mln zł), a w ujęciu kw./kw. nawet o 3,3%. Na szczęście istotnie wzrosły przychody z tytułu opłat i prowizji (+12,1%, +22 mln zł), co w dużej części zrekompensowało ubytek odsetkowy. Patrząc w przyszłość to w teorii bank ma tutaj szanse na poprawę, ponieważ udział dochodów z tytułu prowizji i opłat w sumie dochodów odsetkowych i prowizyjnych wynosi ok. 13%, przy choćby 20% w Pekao. Oczywiście porównywanie wprost nie jest najszczęśliwsze, choćby ze względu na inną bazę (kredyty, działalność na rynku kapitałowym, etc.) ale teoretycznie istotniej tutaj szansa na poprawę tego parametru. Sumując wszystko to przychody operacyjne były płaskie r/r i wyniosły 1,67 mld zł.

Źródło: Bank Millennium Prezentacja wyników za 1 kw. 2026

Patrząc na stronę kosztową trudno być zadowolonym przy wskaźniku C/I na poziomie 44,8%. Co prawda wskaźnik skorygowany (porównywalne rozłożenie kosztów składki BFG) spada do 39,1%, ale i tak jest wyższy r/r o 4,7 p.p. To dość słaby rezultat. Z jednej strony jest to efekt braku wzrostu w mianowniku przy płaskich przychodach. Z drugiej dynamicznie rosną koszty, które bez efektu BFG wyniosły 568 mln zł i wzrosły r/r o prawie 10% Tutaj ton nadają zwłaszcza dwa najistotniejsze elementy. Z jednej strony koszty pracownicze o wartości 357 mln zł (+11% r/r), gdzie mamy efekt zarówno podwyżek płac, ale także wzrostu zatrudnienia o 2,4%, przy spadku liczby oddziałów o 2,3%. Mamy tutaj przede wszystkim wzrost zatrudnienia w segmencie korporacyjnym. Po drugie koszty IT r/r wzrosły prawie o połowę do poziomu 67,5 mln zł (+22,1 mln zł). Bank chwali się postępującą cyfryzacją, ale w chwili obecnej widzimy wzrosty kosztów osobowych, IT i płaskie przychody. Zwracam na to uwagę, ponieważ jest to pewne wyzwanie, szczególnie dla mniejszego podmiotu jakim jest Bank Millenium.

Patrząc na konsensus widzimy 1,34 mld zł zysku netto w 2026 roku, co oznacza wzrost o 12 proc oraz 1,91 mld zł w 2027 (+43%), co daje najwyższą poprawę w grupie analizowanych podmiotów. To teoretycznie wygląda dobrze, ale w praktyce jest w zdecydowanej mierze oparte na wygaszaniu ryzyka CHF - w 2025 rezerwy zabrały 2 mld zł, więcej niż cały zysk netto 1,6 mld zł.

A wycena banku to dość mocno dyskontuje. Bieżący wskaźnik C/WK w okolicach 2,2 przy ROE z mnożników tylko 12,4% wymaga w modelu Gordona ponad 22,5%, podczas gdy strategia banku zakłada około 18% ROE w 2028 i powrót do dywidendy od 2027. Rynek wycenia więc więcej niż „dowiezienie" planu: szybki spadek rezerw, dalszy wzrost biznesu i ROE wyraźnie ponad 18% Droga z punktu A do punktu B nie musi być usłana różami.

Bank Handlowy – kapitał, dywidenda i bardzo dużo obligacji

Handlowy różni się od większości giełdowych konkurentów: mniejszy detal, mocna bankowość instytucjonalna, ogromna nadwyżka płynności i duży portfel papierów wartościowych.

W analizowanym kwartale bank zarobił 386 mln zł netto (-11% r/r), ale wynik brutto wzrósł o 7% do 590 mln zł. Standardowo różnicę zabrał CIT. Przychody wyniosły 1 199 mln zł i r/r urosły aż o 12%, lecz struktura ich jest dość nietypowa. Sam wynik odsetkowy spadł o 17% do 790 mln zł, podobnie wynik prowizyjny (-3%), za to działalność skarbcowa wzrosła ze 128 do 400 mln zł (m.in. zyski na obligacjach). To poprawiło bardzo mocno wyniku kwartału, ale jednocześnie stanowi ostrzeżenie przed prostą ekstrapolacją. Przychody tego typu z takimi wartościami trudno traktować jako w pełni powtarzalnym strumień.

Wskaźnik NIM spadł z 4,67 do 3,64%, co stanowi największy spadek w tej grupie. Oczywiście częściowo to specyfika banku oraz struktura bilansu i nadwyżki depozytów (wskaźnik L/D w okolicach 47%, choć tutaj należy odnotować poprawę r/r o 4.4 p.p.). Bank praktycznie nie ma ryzyka CHF, ma mocny kapitał i wysoką zdolność dywidendową - dla części inwestorów to coś na kształt „obligacji korporacyjnej z opcją wzrostu".

Konsensus zakłada spadek zysku netto w 2026 roku o 15%, do poziomu 1,41 mld zł oraz lekkie odbicie w roku 2027 do poziomu 1,55 mld zł. Bieżąca wycena C/WK 1,6 przy C/Z 10, przekłada się na ROE w okolicach 16% Jednocześnie utrzymanie takiej wyceny C/WK przy przyjętych wcześniej parametrach (przypominam stopa wzrostu 3%, koszt kapitału 12%) wymaga trwałego zwrotu na kapitale w okolicach 17,5%. To jeszcze nie wygląda źle, Ale trzeba pamiętać o tym, że strategia na lata 2025-2027 zakłada ROE 15%+ i oraz wypłatę co najmniej 75% zysku A to oznacza, że przy 15% model uzasadniałby wyceną wskaźnikową C/WK w okolicach 1,33. Tak więc przy powyższych założeniach można stwierdzić, że rynek płaci więc premię ponad minimalny cel. Ma ku temu powody (niskie ryzyko, brak franków, historia i potencjał dywidend). Czy jednak oznacza to, że mamy bank, który jest niedowartościowany? Tutaj można mieć wątpliwości, podobnie jak i o powtarzalności bardzo dobrych wyników skarbcowych z pierwszego kwartału.

ING Bank Śląski – jakość ma swoją cenę

ING od lat należy do najlepiej ocenianych banków na GPW: silna marka, sprawna bankowość cyfrowa, dobry portfel i wysoka akwizycja klientów. Pierwszy kwartał potwierdził jakość, ale również pokazał siłę podatków. Zysk netto spadł o 19% i wyniósł 823 mln zł, choć wynik brutto był na niewielkim plusie (+3%) i dobił do 1,35 mld zł.

Na tle sektora bank wyróżnia się tym, że wynik odsetkowy nadal rósł (+5,5% r/r oraz +122 mln zł) do poziomu 2,33 mld zł, mimo niższych stóp i NIM spadającej z 3,40 do 3,24% Marża odsetkowa jest najniższa w całym zestawieniu 9 banków. Jednocześnie w tej grupie także spada najwolniej (-16 p.b. r/r), bo bank zaczynał z niższego pułapu, dobrze zarządza kosztem depozytów i mocno rośnie wolumenowo. Wolumeny kompensują marżę, ponieważ kredyty rosną o 9% r/r (detal +12%, hipoteki +12, segment korporacyjny +6%).

Można kręcić nosem na dochody prowizyjne, które r/r wzrosły tylko o 3%, a w ujęciu kw./kw. wręcz delikatnie spadły (-1%). Jest to przede wszystkim spowodowane niższym wynikiem z transakcji wymiany walut, co było efektem niższej transakcyjności klientów. To może jednak zastanawiać i trochę niepokoić.

Przypomnę, że problem CHF w ING banku jest pomijalny, a w kwietniu bank sfinalizował zakup Goldman Sachs TFI za 405 mln zł (AUM ~57 mld zł), co powinno wzmocnić wynik prowizyjny i ograniczyć zależność od odsetek.

Same plusy? Prawie - problemem jest wycena. ING notowany jest przy C/WK 2,8x i C/Z 13x, najwyżej w grupie analizowanych banków. To w modelu Gordona implikuje oczekiwane ROE 28,6%, gdy strategia mówi o skorygowanym ROE w okolicach 19% Oznacza to, że rynek stosuje wobec ING niższy koszt kapitału niż 12% lub wyższy wzrost niż 3% i dokłada premię za jakość. Przy koszcie kapitału 10% i wzroście 4% wymagane ROE spadłoby do 21% i wycena byłaby łatwiejsza do obrony. Uczciwie trzeba jednak podkreślić, że w chwili obecnej historyczne ROE wynosi najwyższe w tej grupie wysokie 21,6%.

Konsensus rynkowy zakłada spadek zysku netto z 4,63 do 3,69 mld zł w 2026, czyli o 20 procent. To zaś oznacza, że prognozowany wskaźnik C/Z na koniec 2026 roku rośnie do okolic 15,5-16. Patrząc na ROE bank pozostaje bardzo rentowny, ale przy tej wycenie margines błędu jest mały - tu nie wystarczy być dobrym, trzeba regularnie udowadniać, że jest się sporo lepszym.

Alior Bank – wysoka marża i niska wycena

Alior to trochę takie przeciwieństwo ING. Bank nie posiada tak niskiego profilu ryzyka, mocnej franczyzy depozytowej, ma za to najwyższą marżę spośród analizowanych banków oraz jest notowany z dyskontem do sektora.

Zacznijmy od NIM, która wynosi rekordowe 5,19%, choć spada dość szybko (-69 p.b. r/r), więc wznowienie obniżek stóp byłoby wyraźnie niekorzystne. To bank, w którym wysoka marża jest częściowo zapłatą za ryzyko, co pokazuje wskaźnik CoR na poziomie 67 p.b. (jeden z najwyższych) oraz spadający, ale wciąż relatywnie wysoki wskaźnik NPL na poziomie 5,39%

Zysk netto wyniósł 403 mln zł i spadł r/r o 15% r/r, ale na poziomie wyniku brutto mamy niemal identyczną wartość jak rok temu - całe pogorszenie netto to podatek. Mówiąc wprost: operacyjnie nic się nie zepsuło, zarobił po prostu Skarb Państwa.

Portfel kredytów brutto urósł w ujęciu rok do roku o około +8% r/r i wynosi już 69 mld zł, z czego kredyty hipoteczne zanotowały mocno przyrost o +15% do poziomu 24 mld zł, leasing o 12% (19 mld zł), choć kredyty konsumpcyjne (19,7 mld zł) rok do roku w zasadzie płasko. Nie udało się obronić wyniku odsetkowego, który r/r spadł o 2,8% do poziomu 1 248 mln zł. Oczywiście główna przyczyna to spadające stopy, ale także fakt, że nowe przyrosty wolumenów (jak chociażby hipoteki) są zapewne mniej kaloryczne niż chociażby kredyty gotówkowe.

Pozytywnie zadziałały dochody z prowizji i opłat, które r/r urosły o 5,7%, oraz 12 mln zł. Wzrost prowizji maklerskich (+10 mln zł) to efekt rosnącego wolumenu aktywów w funduszach inwestycyjnych, jak również ze wzrostu aktywności klientów detalicznych dokonujących transakcji na GPW. To daje nadzieję na przyszłość. Rosną również opłaty z tytułu sprzedaży ubezpieczeń (+7 mln zł) jako efekt przychodów z ubezpieczeń związanych z kredytami hipotecznymi.

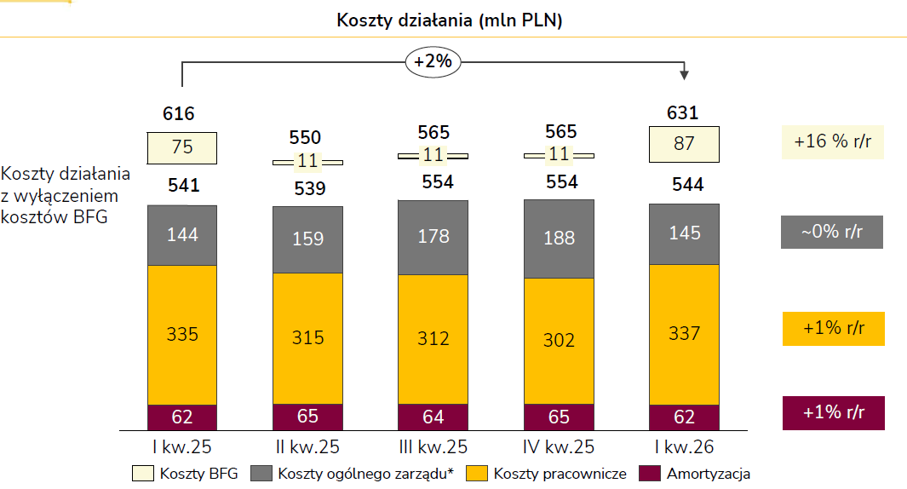

Źródło: Alior Bank Prezentacja wyników za 1 kw. 2026

Patrząc na stronę kosztową to pierwszy bank w zestawieniu, gdzie możemy się uśmiechnąć. Koszty operacyjne wyniosły 631 mln zł, co oznacza r/r wzrost tylko o 2,4%, a po korekcie o BG o 0,5% Zarówno koszty pracownicze jak i pozostałe zachowały się podobnie, czyli były w pełni pod kontrolą. Bank zakłada, że wzrost kosztów w całym 2026 roku (z wyłączeniem BFG) nie powinien przekroczyć wskaźnika inflacji. Znormalizowany wskaźnik C/I wynosi 37,8%, czyli poprawił się r/r o 1 p.p. To powinno wspierać wyniki banku w przyszłości, zwłaszcza gdyby udało się jeszcze zdynamizować stronę przychodową.

Konsensus zakłada istotny spadek wyniku netto w 2026 roku o 26%, do 1,75 mld zł, a potem odbicie do 2,03 mld zł. Po pierwszych trzech miesiącach kwartale wystarczy około 450 mln zł kwartalnie, co przy braku obciążeń składką BFG i wzroście portfela wydaje się wykonalne.

W chwili obecnej wycena wskaźnikowa to C/WK 1,3x i C/Z 7,5x, co przekłada się na ROE w okolicach 17,5%, oczywiście historyczne. Alior jest jednym z najtańszych w analizowanej grupie, a model Gordona wymaga ROE poniżej 15%, gdy strategia banku zakłada osiągnięcie ponad 18% w 2027 i wypłatę dywidendy na poziomie ponad 50% Gdyby Alior trwale dowiózł 18%, model uzasadniałby nawet wskaźnik C/WK na poziomie 1,67, czyli zauważalnie powyżej obecnej.

Ostrożność jest jednak wskazana: gdyby powtórzył wynik pierwszego kwartału przez resztę roku 2026 i także w 2027, to wskaźnik ROE spadłby zapewne do przedziału 12-13% Rynek najwyraźniej zakłada dalszy spadek NIM, podwyższony koszt ryzyka i trudność z dowiezieniem 18% Dochodzi tutaj ryzyko SKD, ponieważ przy relatywnie dużym portfelu gotówkowym może ono istotnie dotknąć Alior, jeśli spełni się pesymistyczny dla banków scenariusz. Z drugiej strony Bank zamierza zejść z wskaźnikiem NPL do poziomu poniżej 5% na koniec 2026, co powinno wspierać po pierwsze wyniki (niższe rezerwy) jak i umożliwić w przyszłości rzeczywistą wypłatę 75% zysku.

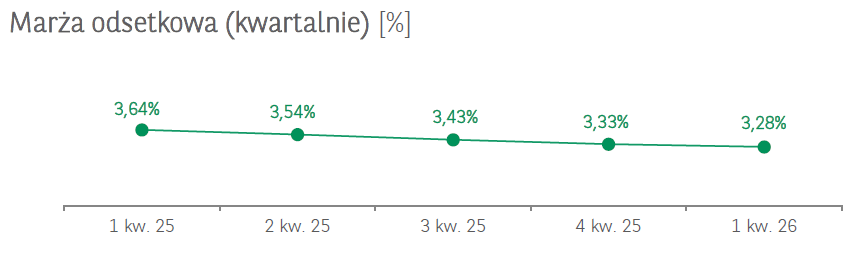

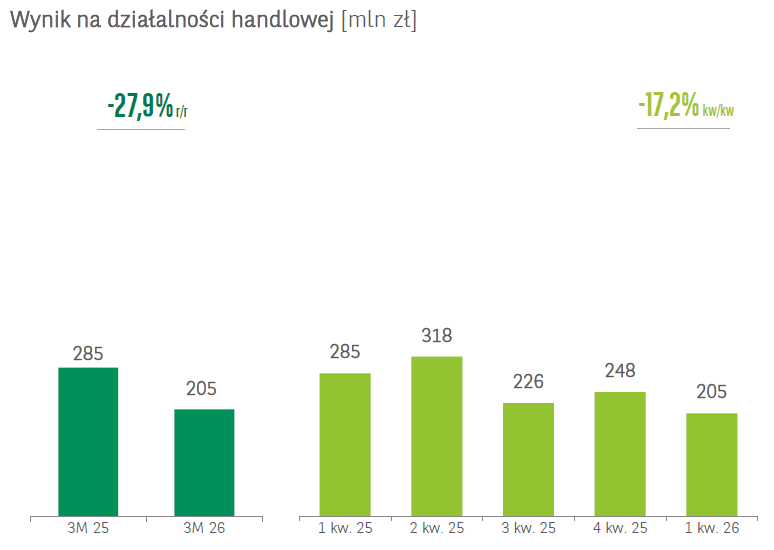

BNP Paribas Bank Polska – czysty portfel, niska marża i trudny pierwszy kwartał

BNP to drugi biegun względem Alior: znacznie niższa marża, ale jeden z najniższych kosztów ryzyka. Zysk netto w pierwszym kwartale wyniósł 375 mln zł i w zasadzie r/r się przepołowił, co było najgorsza ujemną dynamiką w grupie porównawczej.

Oczywiście są sprawy, które częściowo bank usprawiedliwiają jako wyższy CIT, 239 mln zł rocznej składki BFG (+73 mln zł r/r) czy 108 mln zł kosztów ryzyka prawnego CHF (+43 mln zł r/r). Jednak do tego doszły niższe przychody z działalności bankowej, w zasadzie każdej z trzech podstawowych części.

|

|

Źródło: BNP Paribas Prezentacja wyników za 1 kw. 2026

Źródło: BNP Paribas Prezentacja wyników za 1 kw. 2026

Źródło: BNP Paribas Prezentacja wyników za 1 kw. 2026

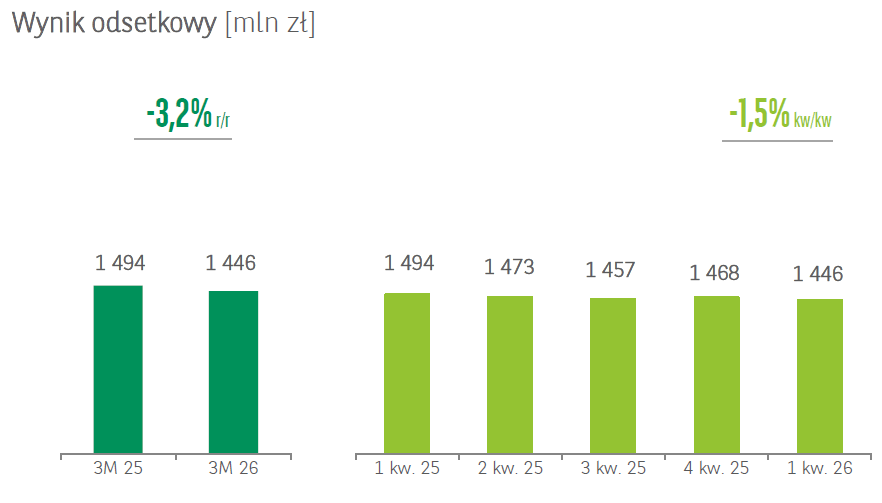

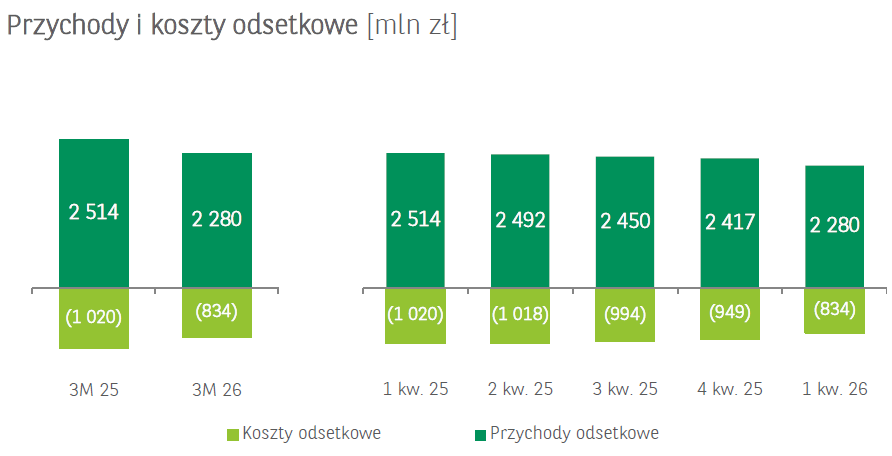

Mamy więc spadek dochodów odsetkowych (-3,2% r/r i -49 mln zł) ze względu na spadek NIM r/r o 36 p.b. do poziomu 3,28%, czego wzrost portfela kredytów brutto o 6% nie był w stanie zrekompensować. Do tego dochodzą dochody z opłat i prowizji, które wyniosły 315 mln zł (-3,9% r/r), głównie przez słabsze prowizje kartowe. Po trzecie r/r bank zaraportował sporo niższy wynik na działalności handlowej (-80 mln zł, wycena instrumentów finansowych).

Na pierwszy rzut oka koszty wzrosły (+8,6% r/r), ale bez BFG tylko +1,4%, co należy odczytać jako dobry znak. W zasadzie 87% wartościowego wzrostu kosztów wynikało ze składki BFG. W zasadzie tutaj byłoby wszystko świetnie, gdyby nie fakt, że przychody rok do roku spadły. W efekcie końcowym wskaźnik C/I na danych raportowanych wyniósł aż 54% (+7,9 p.p. r/r. Gdyby w kosztach nie uwzględnić składki na BFG to wskaźnik ten spadłby do 41,8%, ale i tak byłby r./r. wyższy o 3.6 p.p.

Konsensus zakłada obniżenie wyniku netto o 27% w 2026 roku do 2,22 mld zł, a potem odbudowę do 2,47 mld zł. Mamy więc największy prognozowany spadek wśród opisywanych przeze mnie podmiotów. W kolejnych 3 kwartałach bank musiałby zarabiać średnio 615 mln zł kwartalnie. Sam efekt BFG może nie wystarczyć. Tutaj może zaważyć podejście do rezerw z tytułu ryzyka prawnego związanego z kredytami walutowymi, które 2025 roku wyniosły 500 mln zł, z czego połowę utworzono w drugim kwartale. Gdyby udało się wrócić do kilkudziesięciu milionów złotych kwartalnie to byłoby to pewne wsparcie wynikowe.

W chwili obecnej spółka jest wyceniana na C/WK 1,22 (najniżej w grupie) oraz 8 dla C/Z. W efekcie wskaźnik ROE wynosi 15 procent. Model Gordona wymaga jedynie 14% ROE, nawet trochę poniżej bieżącego mnożnika, gdy strategia Accelerate 2030 celuje w ROTE 22% w 2030. Rozjazd jest dość duży, ale pamiętajmy - ROTE nie jest wprost porównywalne z ROE, a 2030 to bardzo odległy termin. Przy 22% model uzasadniałby C/WK nawet w okolicach 2,1. By w to uwierzyć, rynek zapewne musiałby zobaczyć szybszy przyrost portfela i wyraźny wzrost prowizji.

Na koniec dwa nietypowe zdarzenia: w grudniu 2025 francuski BNP Paribas sprzedał w ABB 9,2 mln akcji (6,2%) po 120 zł, a kurs dojechał potem do poziomu 164 zł. Z kolei kilka dni temu EBOR sprzedał 4,36 mln akcji po 155 zł, co wywołało (typowe przy ABB) spadki - w chwili pisania kurs to 147 zł.

Podsumowanie

Po przejściu przez całą dziewiątkę widać jeden wspólny mianownik: 2026 to rok, w którym sam biznes bankowy trzyma się zaskakująco nieźle, ale wyższy CIT i rosnące koszty zabierają akcjonariuszowi sporą część tortu - pytanie brzmi, kto zrzuci ten ciężar najszybciej. Rynek już to zróżnicował: drogo wycenia banki o wysokiej, powtarzalnej rentowności (ING, PKO BP) oraz te wychodzące z cienia franków (mBank, Millennium), a relatywnie tanio podmioty, w których realność celów strategicznych budzi wątpliwości (Alior, BNP Paribas). Moim zdaniem - i to wyłącznie moja opinia, nie rekomendacja - nie ma tu oczywistych typów; są raczej różne profile ryzyka i różne tempo odbudowy wyników w latach 2027-2028. Erste pozostaje osobnym przypadkiem, w którym prawdziwym katalizatorem może być dopiero nowa strategia albo ruch głównego akcjonariusza.

© 2012-2026 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.