Notowana na warszawskim parkiecie spółka Bio Planet S.A. jest liderem wśród dostawców żywności ekologicznej w Polsce. Obecnie trwają zapisy na akcje spółki w ramach oferty publicznej. Radek Chodkowski postanowił bliżej przyjrzeć się spółce. Oprócz fundamentów, ocenił także szanse i ryzyka oraz atrakcyjność bieżącej wyceny giełdowej.

🟢Weź udział w otwartym webinarze analitycznym: Creotech Instruments, Asbis i Lubawa pod lupą Aleksandra Borzęckiego + Q&A (25.06.2026)

🟢Zobacz również: Banki po złotych latach. Czy w 2026 r. zostało jeszcze paliwo do wzrostu wycen? [Analiza]

Działalność spółki

Dwa główne obszary działalności spółki to konfekcjonowanie (33% sprzedaży) oraz dystrybucja (67% sprzedaży) żywności ekologicznej.

Źródło Emitent

Źródło Emitent

W obszarze konfekcjonowania spółka samodzielne zamawia hurtowe ilości żywności BIO, a następnie pakuje je w opakowania detaliczne i oferuje pod własnymi markami. W obszarze dystrybucji spółka jest pośrednikiem, często na tyle kluczowym, że dla części produktów zagranicznych Bio Planet jest jedynym dystrybutorem na terenie Polski.

W ofercie spółki znajduje się ok. 7 tysięcy indeksów sprzedażowych podzielonych na kategorie takie jak świeże owoce i warzywa (10% sprzedaży), pozostałe produkty świeże (12%), pozostałe produkty spożywcze (73%), non-food (np. kosmetyki - 2%), produkty HORECA (2%) oraz mrożonki (1%). Oprócz BIO, spółka ma w ofercie produkty konwencjonalne, odpowiadające za 19% sprzedaży (zawierają się w powyższym podziale).

🟢Zobacz również: Cognor Holding: w oczekiwaniu na efekty SAFE i nowych ceł [Analiza]

Część sprzedaży spółka realizuje pod markami własnymi (Bio Planet - dla sklepów specjalistycznych, NaturaVena i Biominki - dla sieci ogólnospożywczych), resztę pod markami własnymi dostawców (ok. 400 marek) oraz pod kilkoma markami własnymi odbiorców (private label).

Źródło: Raport roczny za 2025 rok

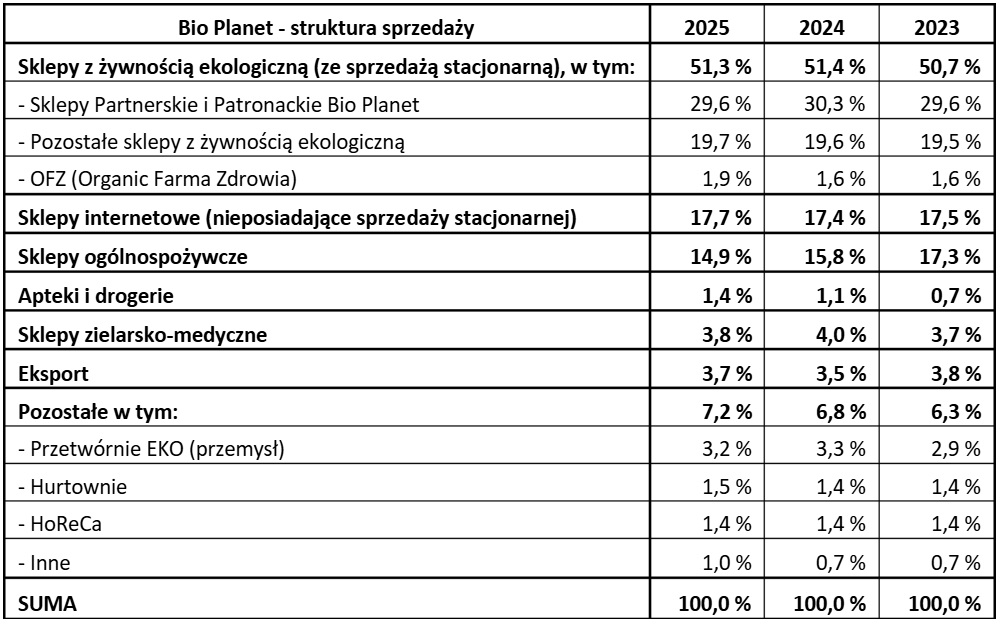

Analizując strukturę odbiorców widzimy, że jest ona dość stała na przestrzeni ostatnich lat. Około 51% sprzedaży stanowią sklepy specjalistyczne (w tym ok. 30% to sklepy partnerskie i patronackie), ok. 18% sklepy internetowe, a 15% sklepy ogólnospożywcze.

Spółka posiada niezbędne certyfikaty branżowe, aby móc konfekcjonować i oferować żywność ekologiczną. Ponadto w jednym z zakładów spółka nie wykorzystuje glutenu, co umożliwia jej oferowanie części produktów jako bezglutenowych.

Głównymi akcjonariuszami spółki są zarząd z rodzinami (ok. 50% udziału w kapitale), inwestor Mariusz Ziemiańczyk (11%), GK Food Sp. z o.o. (10%) oraz Bio Pole Sp. z o.o. (8%). Co ciekawe, w marcu 2026 rozwiązane zostało dotychczasowe porozumienie głównych akcjonariuszy i jednocześnie zawiązane nowe porozumienie łączące głównych właścicieli (zarząd + GK Food Sp. z o.o.). Porozumienie to dotyczy m.in. reguł wspólnego wyjścia z inwestycji oraz praw pierwokupu. Można więc spodziewać się, że szykują się jakiegoś rodzaju roszady w akcjonariacie (być może wypłata dywidendy ma tu pewne znaczenie), aczkolwiek bliższych szczegółów nie znamy. Puszczeniem oczka przez Sylwestra Strużynę (będącego obecnie prezesem i jedynym członkiem zarządu) było stwierdzenie podczas jednego z czatów, że kolejne miejsca w zarządzie mogą być potencjalnie objęte przez przedstawicieli jakiegoś nowego inwestora w spółce.

Rynek produktów BIO

Zgodnie z informacjami podawanymi przez spółkę rynek żywności ekologicznej w Polsce odpowiada za 0,5% wartości całego rynku spożywczego i od wejścia Polski do Unii Europejskiej urósł on dziesięciokrotnie. W krajach Europy Zachodniej udział rynku BIO wynosi od 3% do 10%, a w krajach skandynawskich dochodzi do kilkunastu procent. Tempo wzrostu polskiego rynku żywności ekologicznej szacowane jest na 10% rocznie, przy czym systematycznie podejmowane są inicjatywy mając sprzyjać zwiększaniu areału gospodarstw ekologicznych. Bio Planet chce rosnąć szybciej niż rynek.

Należy pamiętać, że żywność ekologiczna różni się głównie procesem wytworzenia (bez użycia środków chemicznych) od zwykłej żywności. Najczęściej więc nie różni się ona w smaku ani wyglądzie od innych produktów, które możemy znaleźć na półce. Tym, co decyduje, czy klienci decydują się sięgać po zauważalnie droższą żywność ekologiczną jest z jednej strony chęć konsumowania żywności wyprodukowanej bez użycia sztucznych nawozów, a z drugiej zasobność portfeli konsumentów.

Rynek żywności ekologicznej, mimo że długoterminowo znajduje się w trendzie wzrostowym, podlega zauważalnym wahaniom w zależności od nastrojów konsumenckich oraz skłonności obywateli do większych wydatków. W sytuacji spowolnienia gospodarczego lub wystąpienia wydarzeń negatywnie wpływających na optymizm i zasobność gospodarstw domowych, sprzedaż żywności BIO może wyhamować lub nawet spadać.

Czynnikiem, który może być istotny dla tego rynku jest legislacja. W Ministerstwie Rolnictwa i Rozwoju Wsi powstaje projekt ustawy o żywieniu zbiorowym z udziałem żywności ekologicznej. Zakłada on wprowadzenie specjalnych oznaczeń dla lokali (restauracji, stołówek) stosujących wysoki udział produktów BIO w swoim menu. Wprowadzenie tej ustawy (niebawem ma ona trafić na posiedzenie Komitetu Stałego Rady Ministrów) może przyspieszyć popularyzację żywności ekologicznej, przyczyniając się do wzrostu popytu, a więc i całego rynku.

Realizowane inwestycje

Spółka Bio Planet prowadzi aktualnie działalność w posiadającym powierzchnię 11,5 tys. m2 własnym centrum logistycznym zlokalizowanym w Lesznie pod Warszawą. Ponadto wynajmuje dwie nieruchomości produkcyjne (w Wilkowej Wsi w gminie Leszno oraz w Kielanówce pod Rzeszowem), gdzie realizowane jest konfekcjonowanie produktów. Zakłady te posiadają łączną powierzchnię 2,4 tys. m2.

W sierpniu 2026 roku planowane jest wznowienie budowy nowoczesnych zakładów konfekcjonowania na należącej do spółki nieruchomości w Lesznie, położonej 100m od centrum logistycznego. Budowa ta rozpoczęta została kilka lat temu, lecz zatrzymano ją na etapie stanu surowego zamkniętego w związku z pogorszeniem koniunktury, podwyżkami stóp procentowych w 2022 roku oraz okazjami akwizycyjnymi, które się wówczas pojawiły. Pełne uruchomienie nowego zakładu o powierzchni 5,7 tys. m2 planowane jest w 3 kwartale 2027 roku.

Zgodnie z informacjami płynącymi od zarządu, budowa nowego zakładu pozwoli na osiągnięcie kilku istotnych korzyści. Po pierwsze, odejdą koszty wynajmu dotychczasowych lokalizacji. Po drugie, odejdą koszty transportu, szczególnie istotne w wypadku zakładu pod Rzeszowem. Bio Planet nie posiada w tej lokalizacji zaplecza magazynowego, w związku z czym produkty są dowożone spod Warszawy, konfekcjonowane na miejscu i ponownie odwożone pod Warszawę do centrum logistycznego. Tylko z tego tytułu spółka planuje uzyskać oszczędności na poziomie 350-400 tys. zł rocznie, co stanowi 6% zysku netto za ostatnie 4 kwartały.

Trzecim czynnikiem jest spadek jednostkowego kosztu paczkowania. Obecnie Bio Planet pakuje ok. 7 mln paczek rocznie, z czego 6 mln pakowane jest ręcznie, a zaledwie 1 mln maszynowo. Spółka szacuje, że paczkowanie maszynowe to oszczędność kilkudziesięciu groszy na jednej paczce. Mimo, że nie wszystkie asortymenty produktów mogą być paczkowane przez maszyny, to jednak automatyzacja powinna przełożyć się na zauważalną poprawę rentowności oraz poprawę mocy produkcyjnych.

Zwiększenie skali działania pozwoli spółce również zamawiać większe wolumeny produktów bezpośrednio u producentów, co da szansę na pominięcie pośredników oraz uzyskanie lepszych cen jednostkowych.

Najważniejszym elementem budowy nowego zakładu wydaje się jednak być możliwość oferowania dużym sieciom handlowym produkcji private label. Jeżeli spółce uda się pozyskać duży wolumen zamówień od Dino, Biedronki lub Lidla, może to pomóc w przeskalowaniu biznesu i wyników finansowych.

Łączna wartość nowej inwestycji to ok. 33 mln zł, z tym że część (grunt, stan surowy) została już poniesiona. Pozostałe 20 mln zł spółka planuje pokryć z kredytu inwestycyjnego (ok. 15 mln zł) oraz ze środków własnych (ok. 5 mln zł), w tym z trwającej właśnie emisji akcji (o której więcej w dalszej części tekstu). Zarząd deklaruje, że niezależnie od powodzenia emisji, inwestycja zostanie zrealizowana zgodnie z planem.

W I kwartale 2026 roku Bio Planet nabyła również za 4 mln zł pełne prawa i kody źródłowe do systemów informatycznych, z których korzysta w codziennej działalności, w tym platform sprzedażowych B2B i dropshippingowych. Płatność podzielona została na 61 rat, a termin płatności ostatniej z nich przypada w maju 2031 roku. Dzięki tej decyzji spółka będzie od teraz samodzielnie rozwijała i serwisowała to oprogramowanie, a zgodnie z twierdzeniami zarządu, koszty płatności rat będą porównywalne z ponoszonymi dotychczas kosztami serwisu. Jest to więc krok w kierunku większej optymalizacji i budowania niezależności w obszarze IT. Aczkolwiek pamiętać należy, że jest to bardzo świeża transakcja i dopiero przyszłość pokaże, czy Bio Planet potrafi samodzielnie rozwijać oprogramowanie na poziomie przynajmniej równym temu, jak realizowali to jego twórcy.

Będąc przy inwestycjach wspomnijmy jeszcze o zakupie marek NaturaVena oraz Smak Natury, co miało miejsce w 2022 roku. Pozwoliło to spółce przejąć istotnego konkurenta wraz z całą bazą klientów oraz znakami towarowymi, dzięki czemu Bio Planet łagodniej przeszła trudniejsze lata 2023 i 2024 i zbudowała podwaliny pod bieżącą poprawę wyników. Wartości niematerialne i prawne powstałe na skutek tej transakcji amortyzowane będą do końca 2027 roku, natomiast ostatnie raty finansowe z tytułu tej transakcji (ok. 43 tys. euro miesięcznie) zapłacone zostały w Q4 2025. Od 2026 roku płatności te nie obciążają więc cashflow spółki.

Ostatnim elementem inwestycji są planowane akwizycje. Spółka wypowiada się oszczędnie w tym temacie, aczkolwiek w rozmowach kuluarowych można dowiedzieć się, że jakieś rozmowy są prowadzone. Długoterminowo, dla podmiotu będącego liderem rynku, konsolidacja branży wydaje się być naturalnym kierunkiem. O ile jednak przejęcie marek i sieci dystrybucji byłoby ewidentną korzyścią, o tyle przejęcie niewielkich pojedynczych zakładów konfekcjonowania może być większym problemem (konieczność zapłacenia ceny) niż korzyścią (perspektywa ich likwidacji i przeniesienia tej produkcji do Leszna).

Rachunek zysków i strat

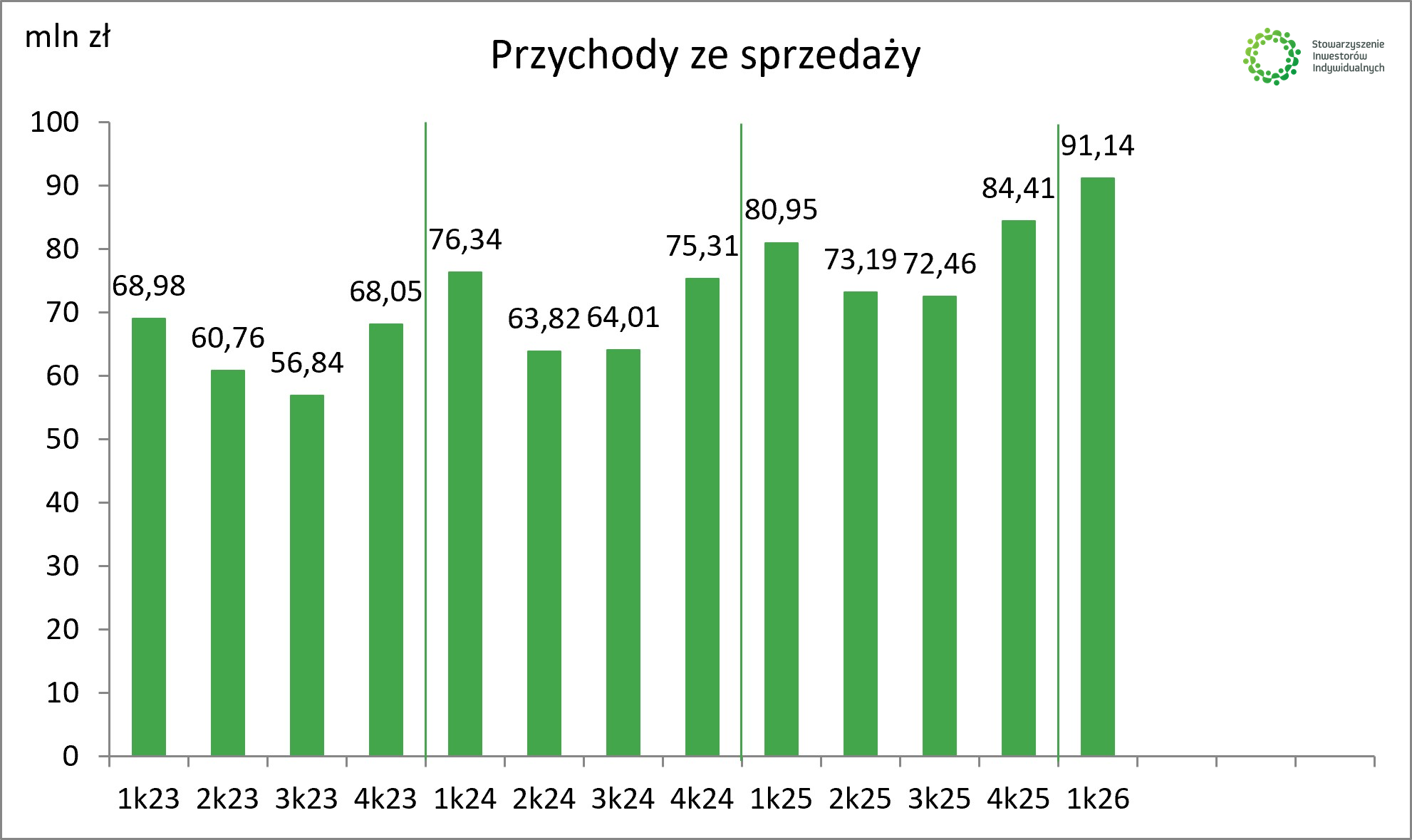

Przychody Bio Planet charakteryzują się pewną sezonowością. Produkty ekologiczne konsumowane są głównie w domach, więc naturalnie spółka odnotowuje wyższą sprzedaż w kwartałach, kiedy samodzielnie gotujemy relatywnie więcej, czyli w Q1 i Q4. Wiąże się to również z występowaniem świąt, ale warto pamiętać, że Wielkanoc niekiedy wypada w marcu, a niekiedy w kwietniu, co ma pewien wpływ na wyniki.

|

|

|

Źródło: Opracowanie własne na podstawie raportów spółki

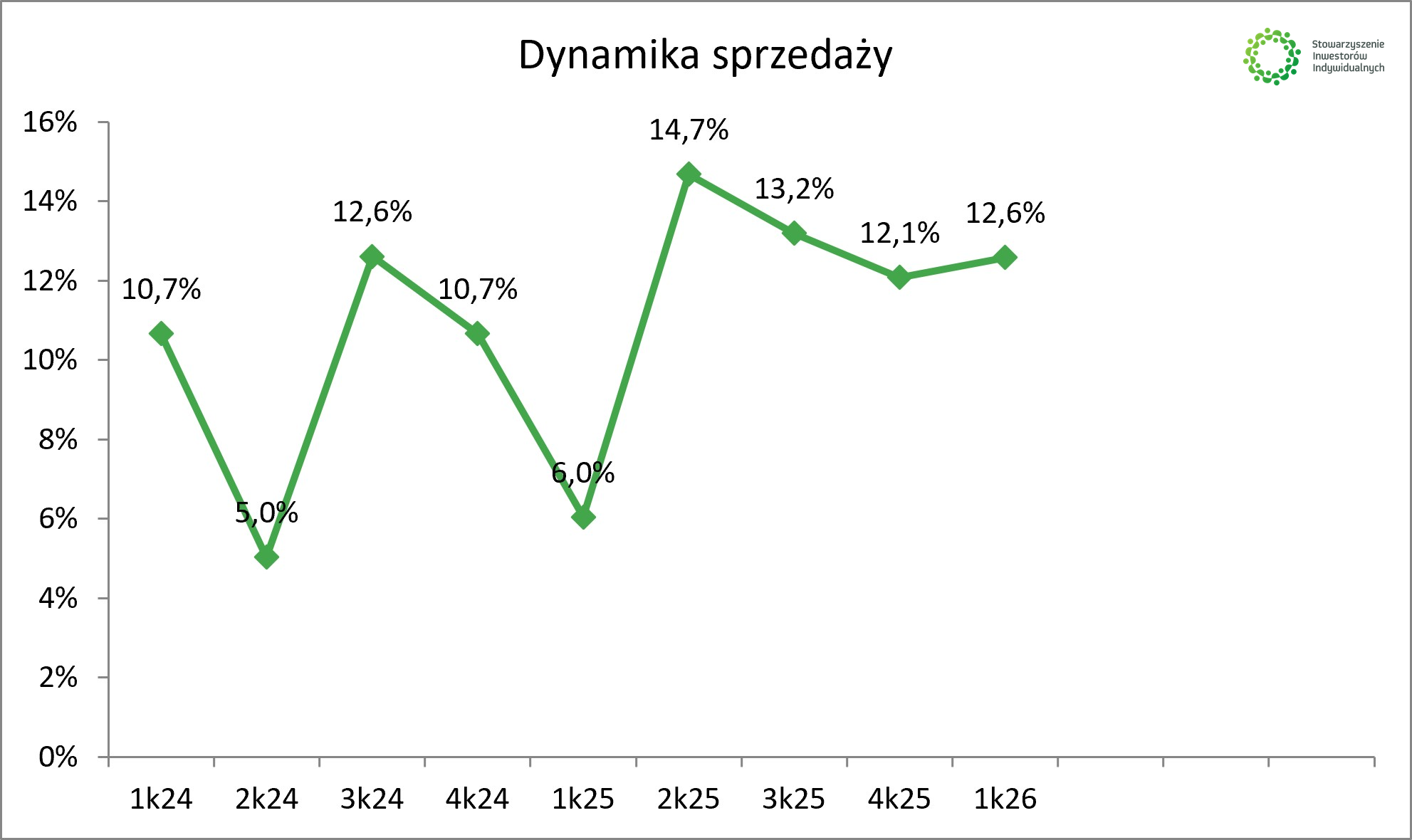

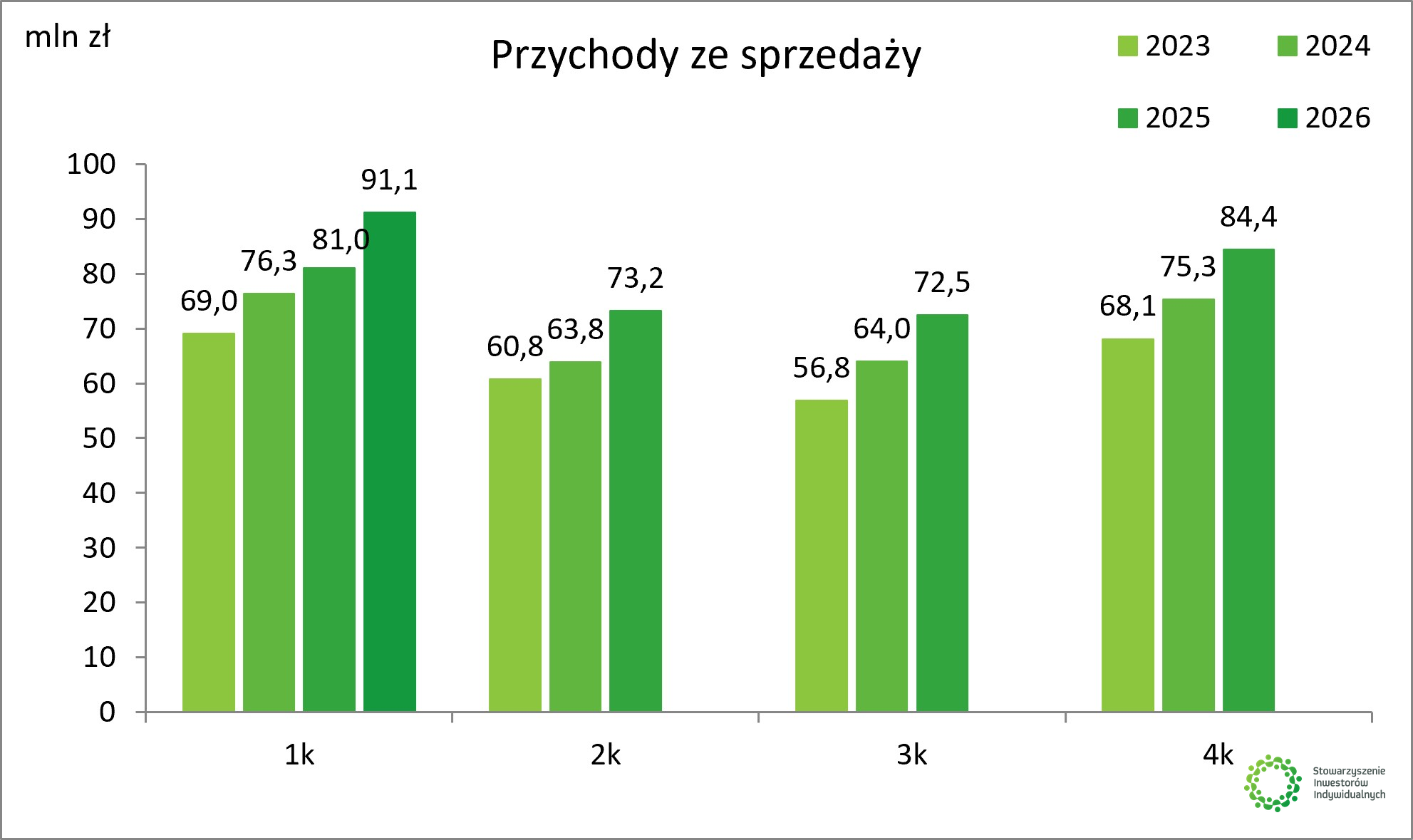

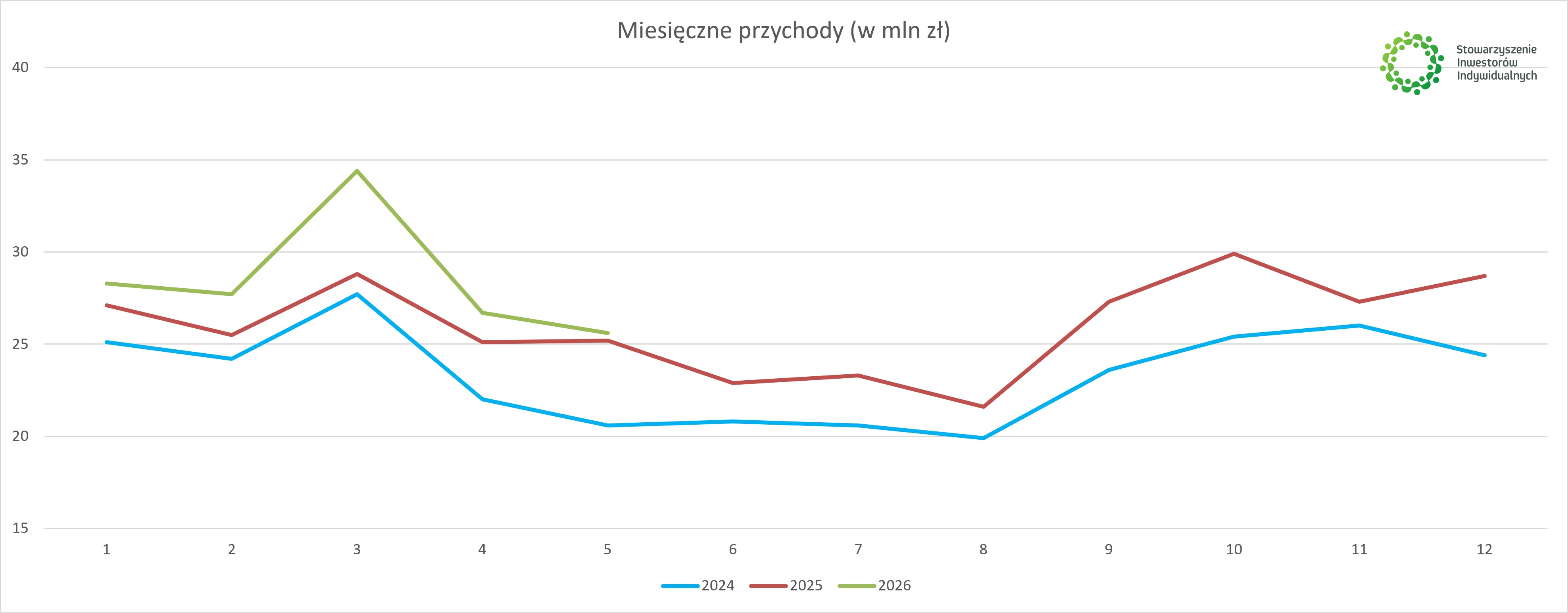

Analizując przychody spółki widzimy odzwierciedlenie tej sezonowości, aczkolwiek widać również trend wzrostowy na przestrzeni ostatnich lat. W pierwszym kwartale 2026 roku przychody wniosły 91,1 mln zł, co jest wynikiem o 12,6% wyższym niż w analogicznym kwartale roku poprzedniego. Należy jednak mieć na względzie fakt, że w 2025 roku Wielkanoc kontrybuowała do Q2, a w roku bieżącym głównie do Q1, więc dynamika jest lekko zaburzona.

Źródło: Opracowanie własne na podstawie raportów spółki

Źródło: Opracowanie własne na podstawie raportów spółki

Spółka publikuje przychody w ujęciu miesięcznym, co znacząco ułatwia inwestorom szacowanie wyników danego kwartału, jeszcze przed publikacją raportu okresowego. Widzimy systematyczny progres, gdyż przychody z roku na rok są wyższe. Wyróżnia się tu mocno Q1 2026, zwłaszcza marzec, kiedy to miały miejsce Targi Bio Planet, organizowane corocznie przez spółkę. Z relacji zarządu wynika, że tegoroczna edycja była wyjątkowo udana.

Tym, co może martwić jest niewielka dynamika zaraportowana za dwa pierwsze miesiące bieżącego kwartału. W kwietniu wyniosła ona zaledwie 6% r/r (osłabienie ze względu na wcześniejszą Wielkanoc w tym roku), ale w maju było to zaledwie 1% wzrostu r/r, co jest najniższą wartością w ostatnim czasie. Z pewnością warto się przyglądać temu parametrowi w kolejnych okresach.

Za ostatnie cztery kwartały spółka wykazała 321 mln zł przychodów, podczas gdy założenia spółki na cały rok 2026 to 336 mln zł. Względem 311 mln zł w całym 2025 roku oznaczałoby to dynamikę na poziomie 8%, co nie jest szczególnie wysoką wartością. Wiedząc, że w zasadzie połowę tego wzrostu Bio Planet zrealizowała w Q1, albo czeka nas spowolnienie w pozostałych trzech kwartałach (czego przedsmak być może obserwujemy w kwietniu i maju), albo też spółka przebije w bieżącym roku swoje prognozy.

Zapytałem o powyższą kwestię przedstawicieli spółki i uzyskałem odpowiedź, że przychody Q1 były o ok. 3 mln lepsze od ich założeń, ale mimo tego podtrzymują 336 mln przychodów na cały rok. Więc znów, albo szykuje nam się wyhamowanie dynamiki w pozostałej części roku, albo też spółka prognozuje konserwatywnie, a finalnie prognozę przebije. Oczywiście mówimy o przyszłości, więc realny jest również scenariusz niedowiezienia prognozy.

|

|

Źródło: Opracowanie własne na podstawie raportów spółki

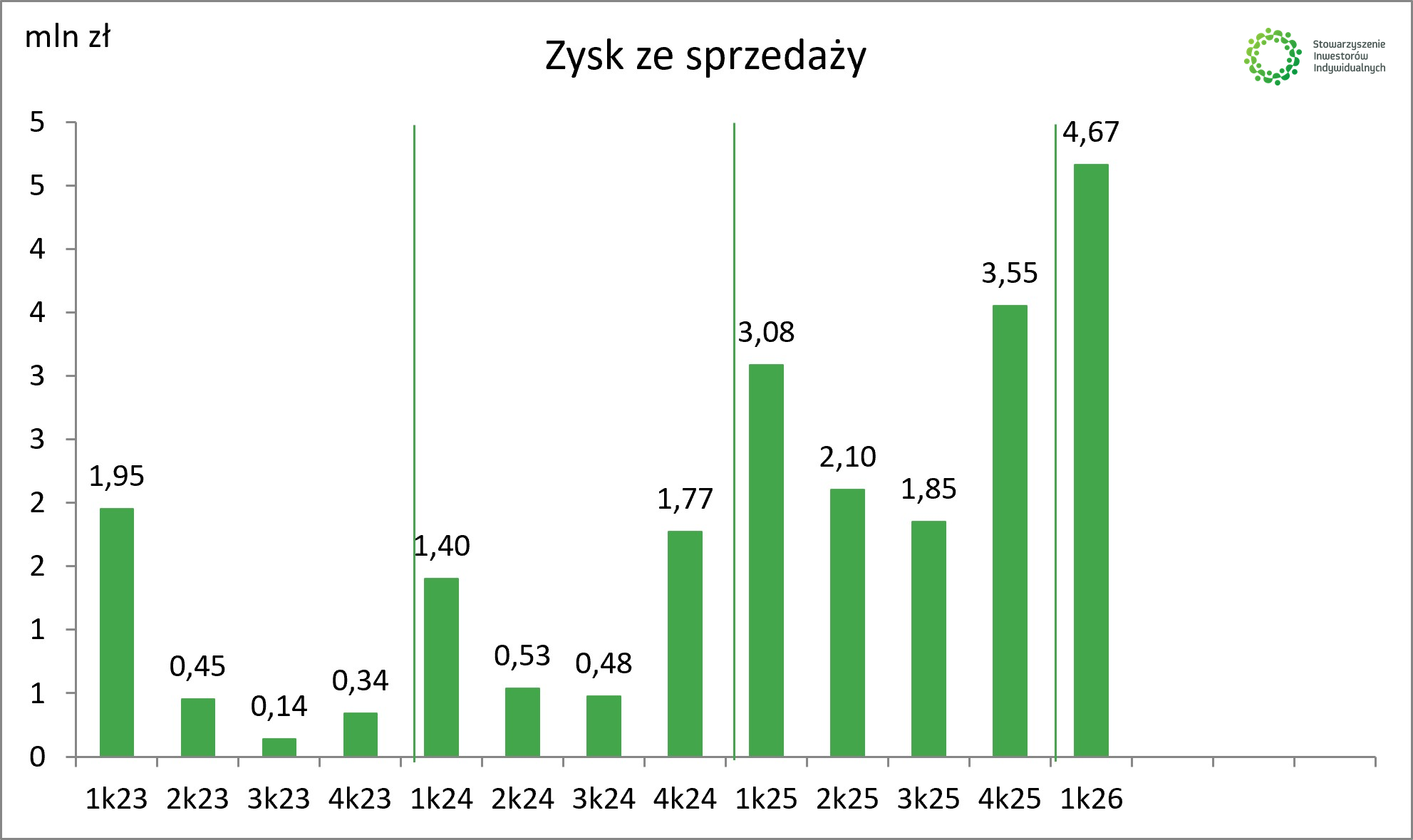

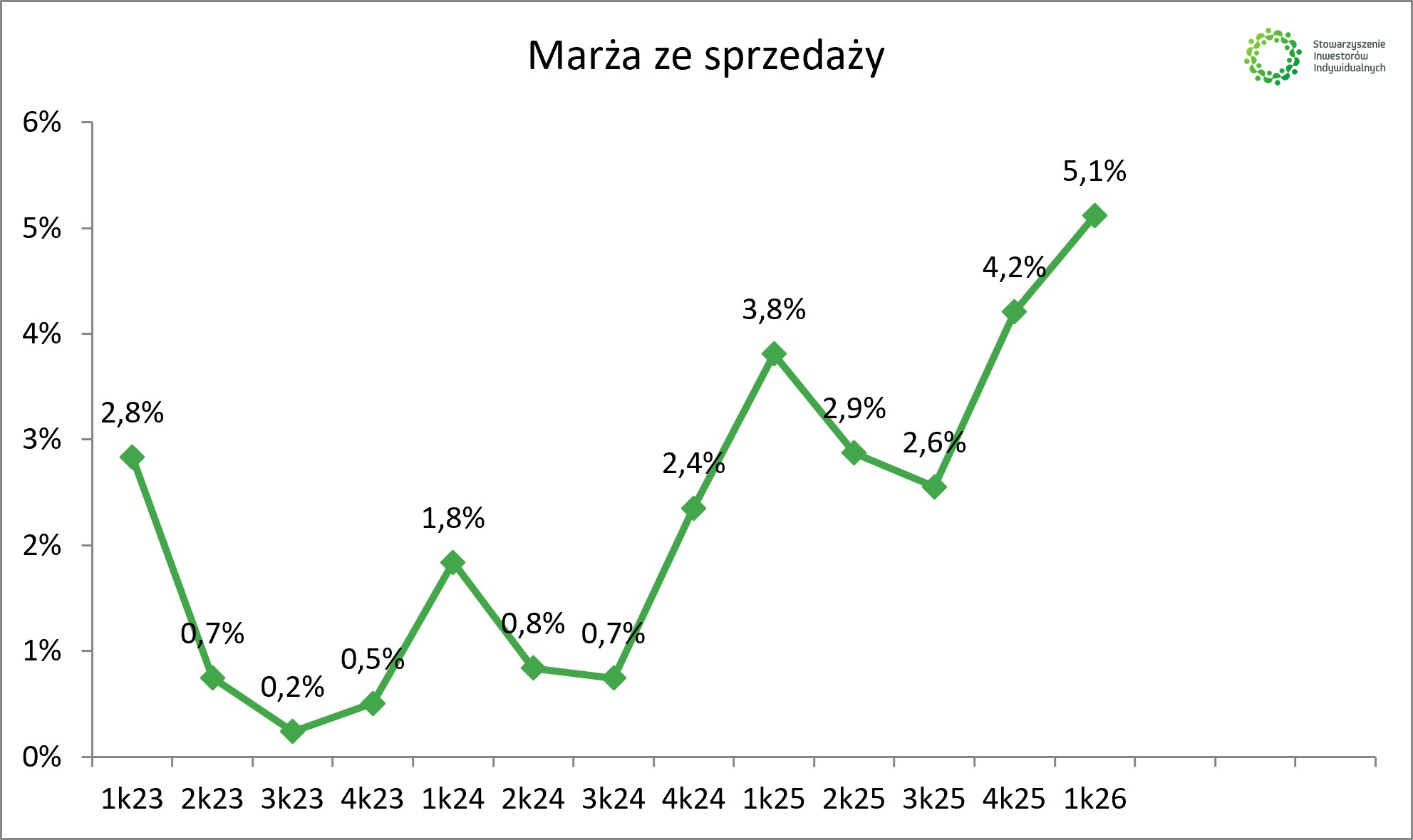

Spółka raportuje w układzie rodzajowym, nie mamy więc rozbicia na koszty sprzedaży i koszty ogólnego zarządu. Zysk i marża ze sprzedaży wykazują w ostatnich kilku kwartałach tendencję wzrostową. Dynamika zysku ze sprzedaży w Q1 2026 wyniosła 51%, co było najniższą (sic!) wartością od Q2 2024, czyli od prawie dwóch lat.

Poprawa wyników to zdaniem zarządu zarówno efekt działania dźwigni operacyjnej, ale przede wszystkim działań optymalizacyjnych w spółce. W ostatnich kilku kwartałach spółka skupiła się na rewizji oferowanego asortymentu, wycofując produkty wolniej rotujące, a zwiększając w to miejsce ilość najpopularniejszych indeksów. Jak wynika z bezpośrednich rozmów z przedstawicielami Bio Planet, większość tych efektów już widzimy, nie należy się więc spodziewać, że w kolejnych kwartałach efekty optymalizacji będą równie doniosłe.

Wnikliwy inwestor, mając na względzie trwającą aktualnie emisję akcji, powinien przyjąć, że spółka co mogła najlepszego pokazać, pokazała przede wszystkim przed domknięciem emisji. Stąd też rozsądnie byłoby zakładać pewne spowolnienie dynamik w kolejnych okresach. Ale nie jest to informacja płynąca wprost ze spółki, a jedynie z rynkowego doświadczenia autora niniejszej analizy.

Źródło: Opracowanie własne na podstawie raportów spółki

Źródło: Opracowanie własne na podstawie raportów spółki

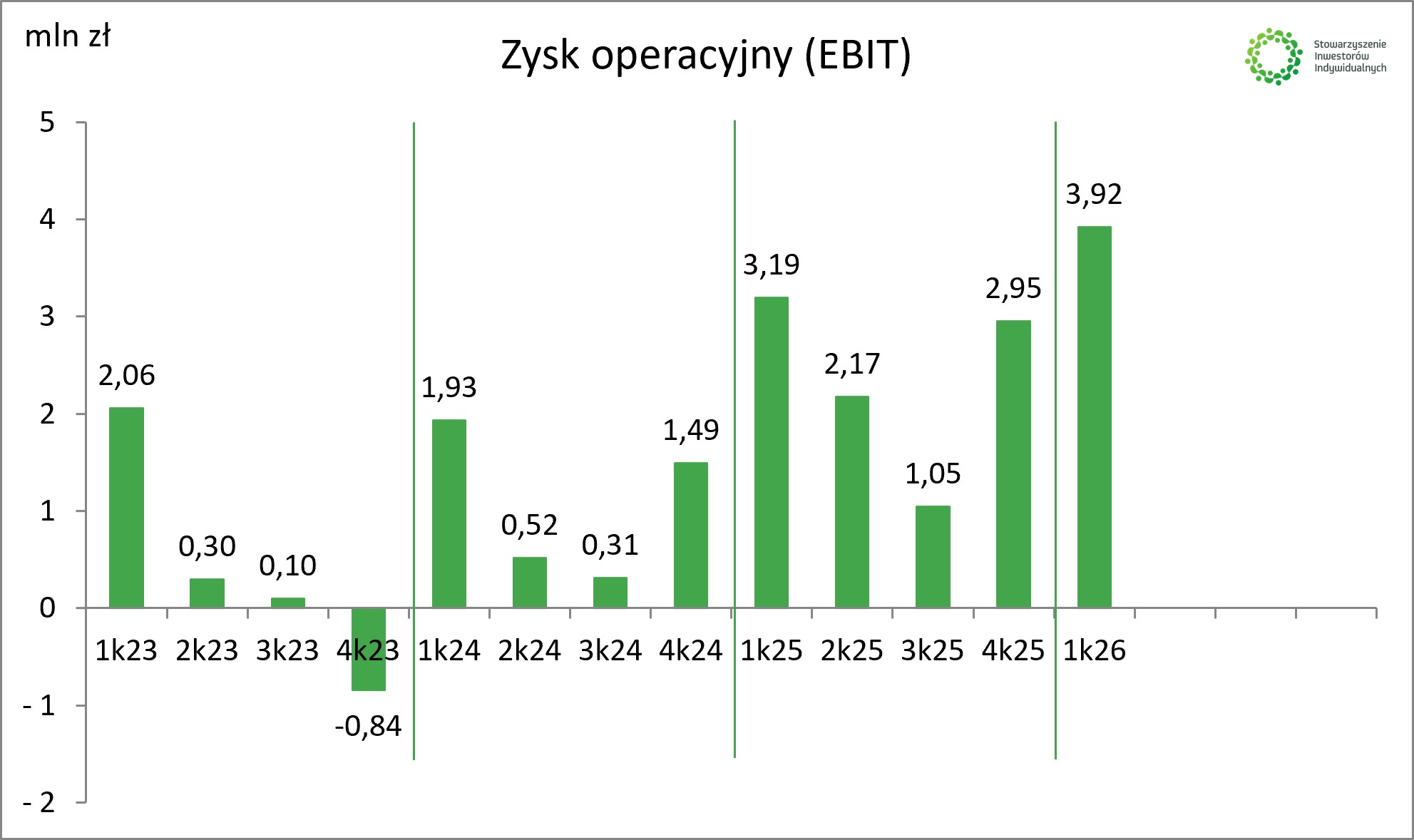

Zysk operacyjny w pierwszym kwartale 2026 roku wyniósł 3,9 mln zł, co jest wartością o 23% wyższą niż w analogicznym kwartale 2025 roku. Ta niższa dynamika jest pochodną ujemnego wyniku na pozostałej działalności operacyjnej, a konkretnie istotnie wyższych pozostałych kosztów operacyjnych, które w ostatnich trzech kwartałach znajdują się na zauważalnie wyższym poziomie niż to historycznie bywało. Zapytałem prezesa Sylwestra Strużynę o te kwestię podczas jednego z czatów i jest to skutkiem dokonanych odpisów na zapasy i należności. Zdaniem prezesa poziom tych kosztów w kolejnych kwartałach powinien być już niższy, co powinno pozytywnie wpłynąć na zysk EBIT.

|

|

Źródło: Opracowanie własne na podstawie raportów spółki

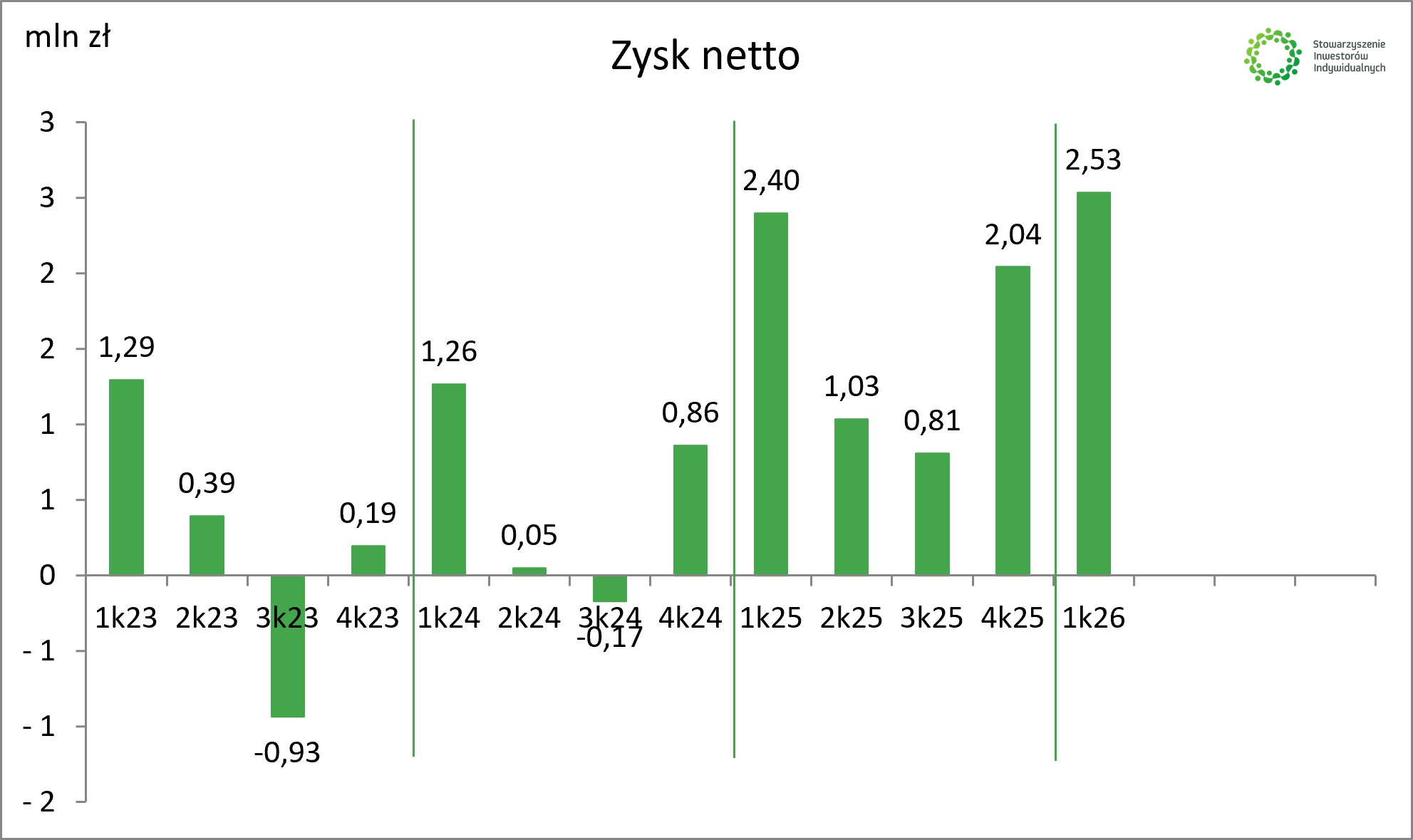

Zysk netto w pierwszym kwartale 2026 roku wyniósł 2,5 mln zł, co jest wartością wyższą o zaledwie 5,6% r/r. Zawiniło oczywiście ujemne saldo na działalności finansowej. O ile odsetki od kredytów i leasingów występowały również przed rokiem, o tyle głównym winowajcą są ujemne różnice kursowe, które obciążyły wynik, podczas gdy przed rokiem wpłynęły nań pozytywnie. Spółka jest importerem netto, a główną ekspozycję posiada na parze EUR/PLN.

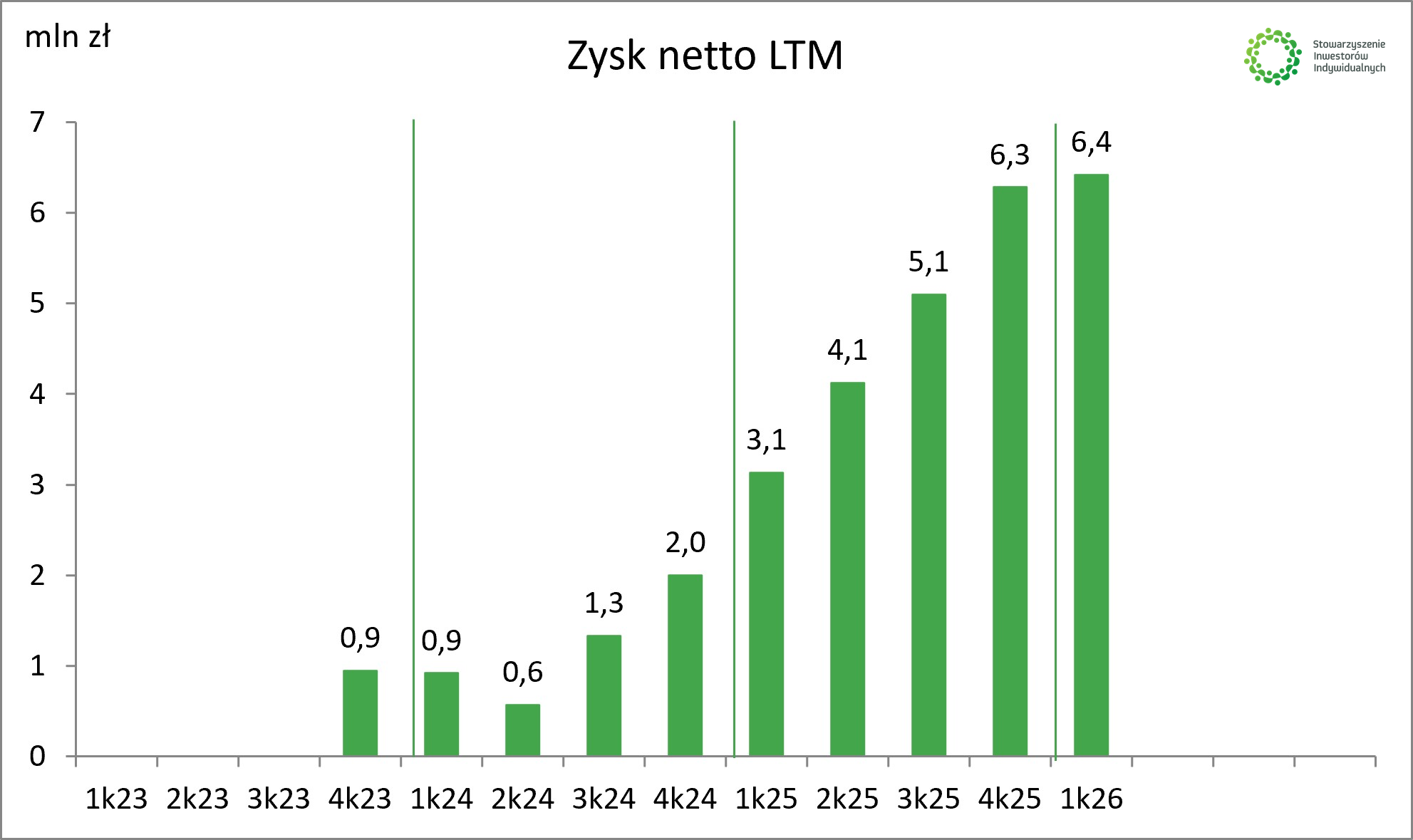

Stąd też zysk netto analizowany narastająco za 12 miesięcy zauważalnie zwolnił tempo ruchu w górę. Mimo tego, bieżąca wartość zysku netto LTM jest najwyższa w historii spółki.

Podsumowując rachunek zysków i strat widzimy spółkę, która dynamicznie zwiększa zysk ze sprzedaży, co stanowi przyjemny obraz wynikowy. W kolejnych okresach warto śledzić przychody, gdyż wyhamowanie dynamiki wzrostu w maju może nieco niepokoić. Patrząc na wykres EUR/PLN pewną ulgę powinny przynieść różnice kursowe, więc jeżeli sprawdzi się deklaracja prezesa o niższych pozostałych kosztach operacyjnych to dynamiki wynikowe drugiego kwartału powinny się już rozkładać bardziej równomiernie po wszystkich poziomach rachunku zysków i strat.

Bilans i rachunek przepływów pieniężnych

Źródło: Opracowanie własne na podstawie raportów spółki

Źródło: Opracowanie własne na podstawie raportów spółki

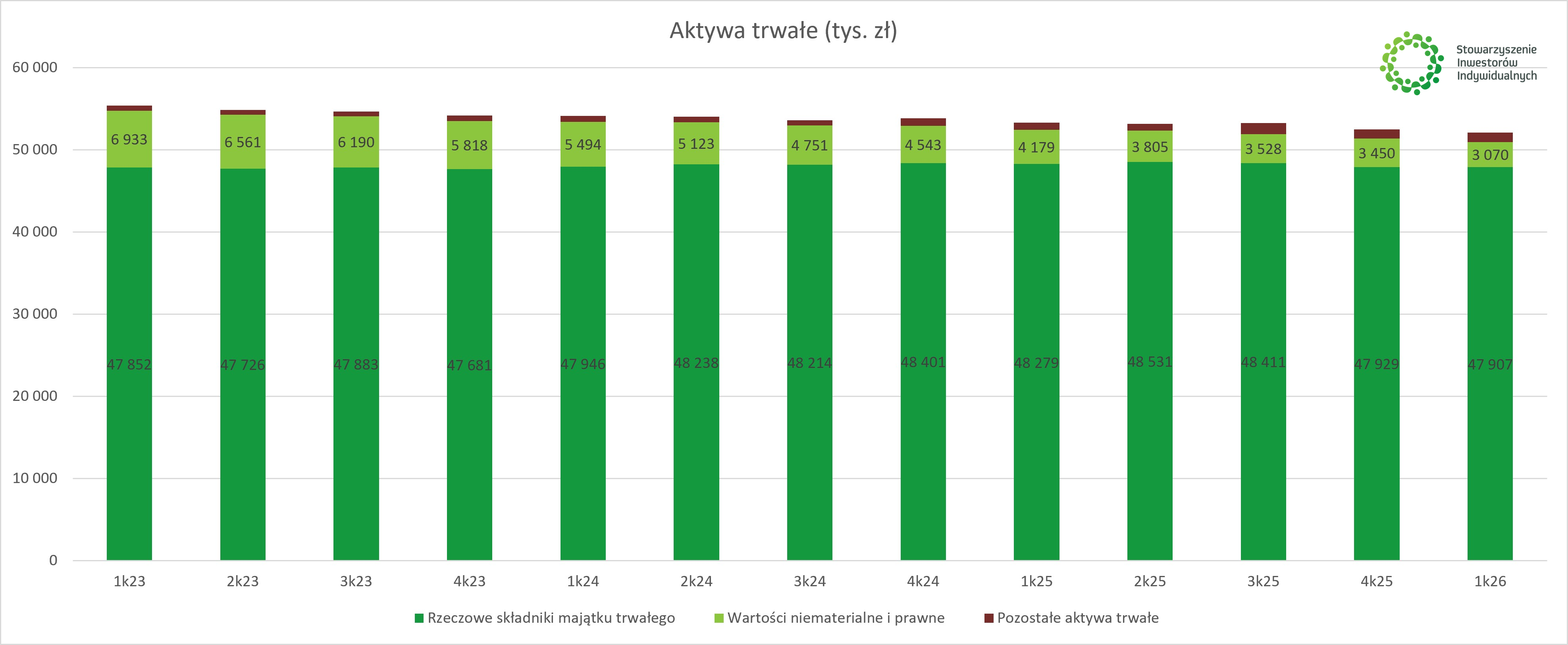

Analizując strukturę aktywów trwałych widzimy zdecydowaną przewagę majątku rzeczowego. Wartości niematerialne i prawne to pozostałość nabycia w 2022 roku NaturaVeny oraz Smaku Natury i amortyzacja tych aktywów powinna zakończyć się w 2027 roku. Należy mieć na względzie, że w związku ze wznowieniem budowy nowego zakładu, w kolejnych okresach wartość majątku trwałego będzie rosła

Źródło: Opracowanie własne na podstawie raportów spółki

Źródło: Opracowanie własne na podstawie raportów spółki

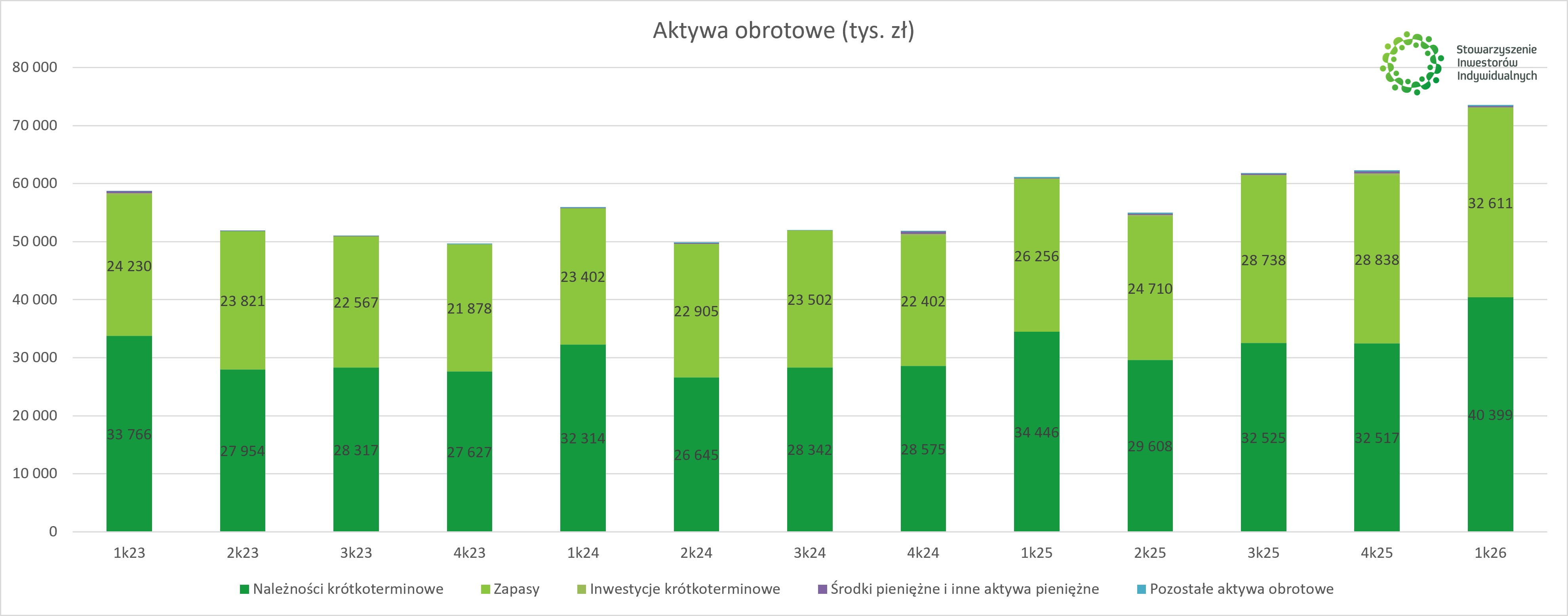

Aktywa obrotowe w Bio Planet zdominowane są przez należności krótkoterminowe oraz zapasy. Pozostałe składniki, łącznie z gotówką, występują w śladowej ilości. Cykl zapasów w spółce wynosi 34 dni, a cykl należności 38 dni. Jak wspomniano wyżej, spółka okresowo dokonuje weryfikacji odpisów aktualizujących i w razie potrzeby zawiązuje nowe pozycje. Poziom gotówki może nieco martwić, ale jest on raczej dopasowany do wykorzystania kredytów w rachunku bieżącym.

Źródło: Opracowanie własne na podstawie raportów spółki

Źródło: Opracowanie własne na podstawie raportów spółki

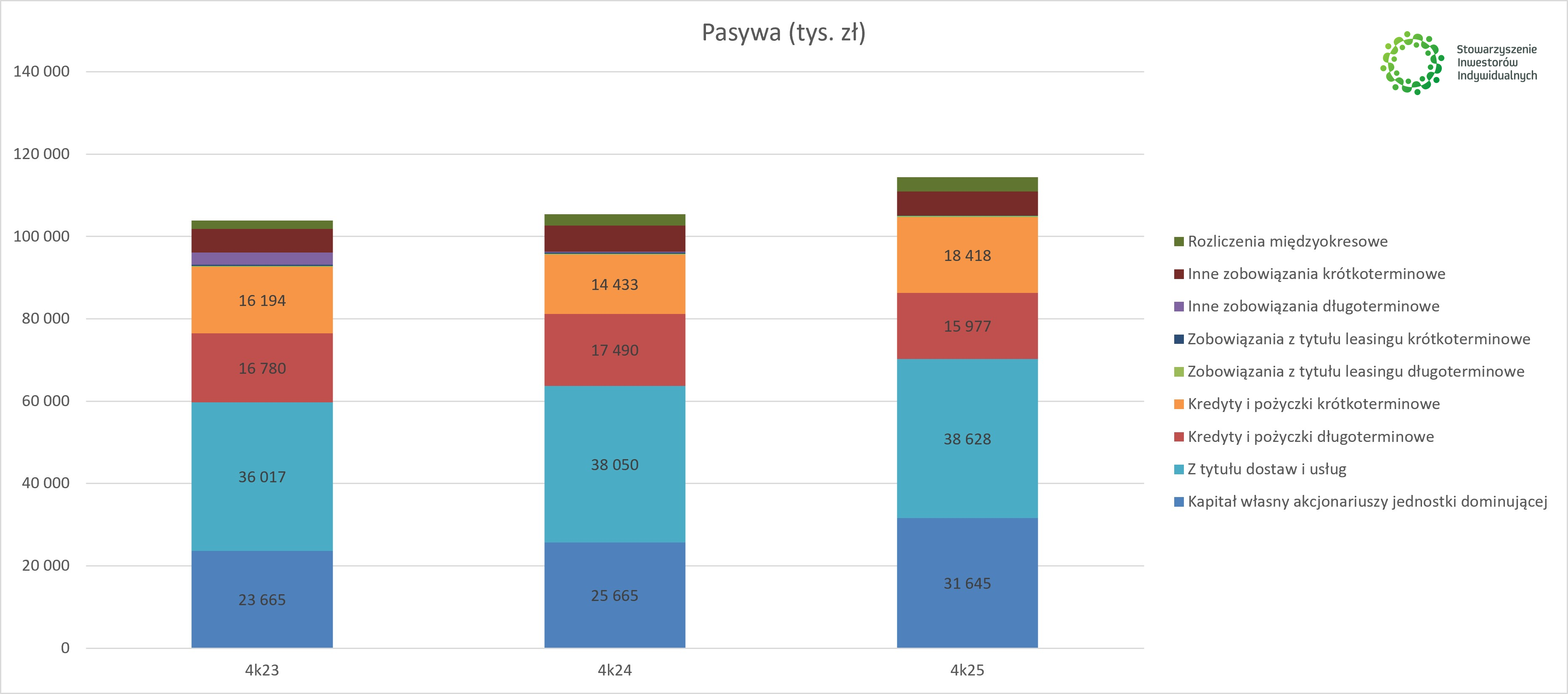

Bio Planet w raportach kwartalnych nie podaje szczegółowego rozbicia pasywów, w szczególności zobowiązań, co znacząco utrudnia ich podział na handlowe oraz na kredyty i pożyczki. Dlatego też na powyższej grafice posłużyłem się danymi na koniec każdego z trzech ostatnich lat obrotowych. Dane Q1 2026 nie powinny być znacząco różne.

Widzimy, że kapitał własny wynosi na koniec 2025 r. 31,6 mln zł, zobowiązania z tytułu dostaw i usług to z kolei 38,6 mln zł, a zobowiązania kredytowe to 34 mln zł. Liczony w ten ułomny sposób (bo dług za Q4 2025, a EBTIDA z uwzględnieniem Q1 2026) wskaźnik dług netto/EBITDA wynosi ok. 2,6, co jest wartością mieszczącą się w rozsądnych granicach. Jeżeli jednak spółka dobierze dodatkowe 15 mln zł kredytu na dokończenie nowego zakładu wskaźnik ten może podskoczyć w okolice 3,5 lub nawet wyżej.

Źródło: Opracowanie własne na podstawie raportów spółki

Źródło: Opracowanie własne na podstawie raportów spółki

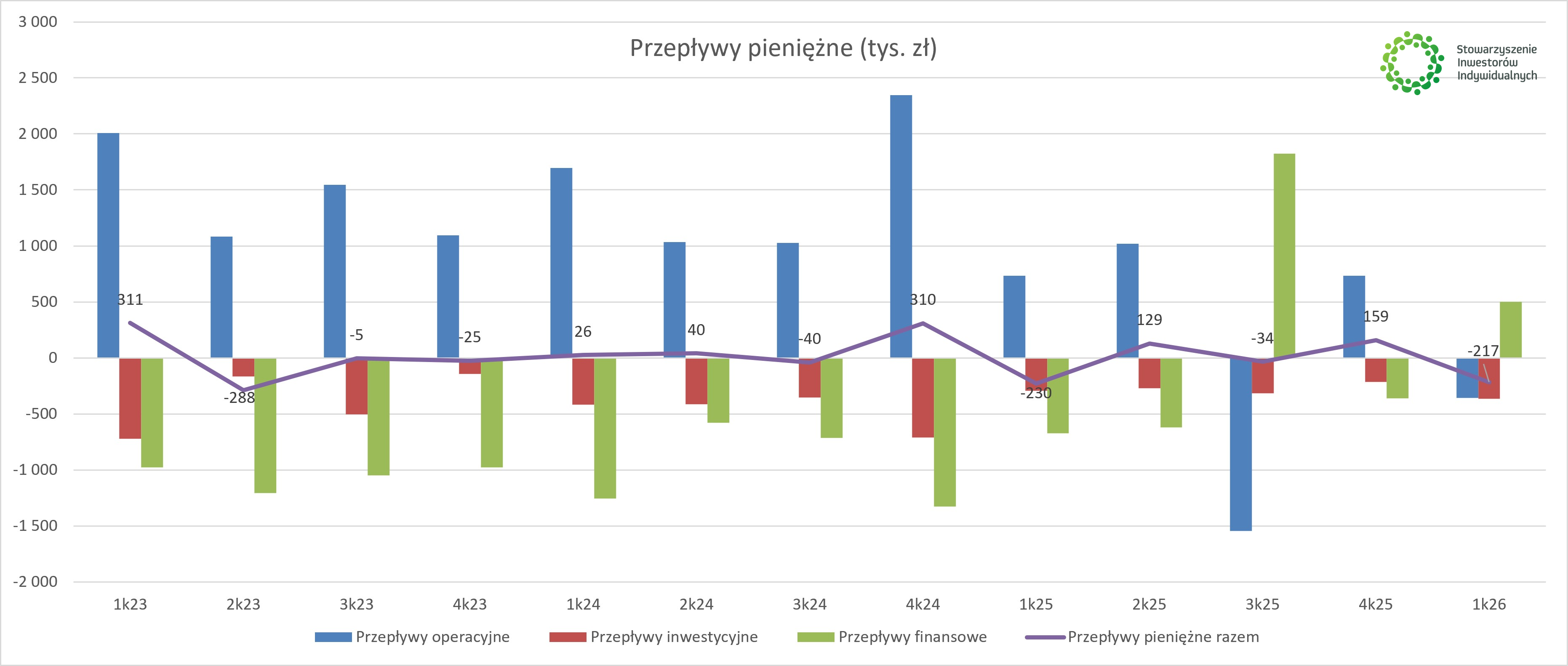

Analizując przepływy pieniężne widzimy, że spółka stosunkowo kiepsko pokrywa wypracowane zyski gotówką. Standardową dla Bio Planet sytuacją jest taka, w której łączne przepływy pieniężne oscylują w okolicach zera, a to co wypracuje operacyjna część biznesu, przeznaczane jest na inwestycje oraz spłatę zadłużenia.

Zauważalnie wyróżnia się tu Q3 2025, kiedy to przepływy operacyjne były mocno ujemne, co zostało skompensowane zaciągnięciem zadłużenia. Częściowo odpowiedzialna jest za to dywidenda za 2024 rok (300 tys. zł), a częściowo większe zapotrzebowanie na kapitał obrotowy. Oba czynniki będą nadal istotne dla spółki, gdyż we wrześniu 2026 wypłacona zostanie tegoroczna dywidenda w kwocie 1,89 mln zł, czyli ponad pięciokrotnie większej. Ponadto, wraz ze skalą działalności, spółka będzie systematycznie zwiększała zapotrzebowanie na kapitał obrotowy. Jest to często spotykana cecha przy tego typu spółkach i trzeba o niej pamiętać inwestując w akcje Bio Planet.

Emisja akcji

Częściową odpowiedzią na wyżej wspomniane wyzwania jest trwająca emisja akcji. Spółka prowadzi ją samodzielnie, bez pośrednictwa domu maklerskiego, korzystając z faktu, że pozyskiwana kwota nie przekracza 1 mln euro. Bio Planet chce wyemitować do 130 tys. akcji, co stanowi podniesienie kapitału o 4,33%. Jeżeli emisja się powiedzie i spółka znajdzie nabywców na wszystkie oferowane akcje (po sztywnej cenie 32 zł), pozwoli to jej pozyskać kwotę 4,16 mln zł. Zgodnie z celami emisji, środki zostaną przeznaczone na realizację nowego zakładu w Lesznie.

Wnikliwi inwestorzy zapytają, po co spółka wypłaca w dywidendzie 1,89 mln, żeby równocześnie pozyskiwać 4,16 mln przez emisję akcji. Zdaniem zarządu celem takiego zabiegu jest wierność polityce dywidendowej, zakładającej wypłatę akcjonariuszom od 30% do 60% wypracowanego zysku netto.

Szanse/pozytywy

Główną szansą stojącą przed spółką jest planowana rozbudowa mocy produkcyjnych. Jeżeli inwestycja się powiedzie, w drugiej połowie przyszłego roku Bio Planet będzie mogło nie tylko realizować oszczędności kosztowe (rezygnacja z wynajmu zakładów, brak kosztów transportu Warszawa-Rzeszów-Warszawa, niższy koszt paczkowania maszynowego, lepsze ceny bezpośrednio u producentów), ale przede wszystkim otworzy się przed spółką szansa na konkretne rozmowy z sieciami sklepów o wspólnym oferowaniu marek private label. Mając duże moce produkcyjne, Bio Planet będzie wówczas idealnym partnerem do tego typu współpracy, co przyniesie spółce dalszą dywersyfikację zamówień oraz przede wszystkim lepsze wykorzystanie nowych mocy i szansę na sprawne spłacenie kredytu inwestycyjnego.

🟢Zobacz również: SpaceX – kosmiczna wycena, marsjańskie marzenia. Największy debiut giełdowy pod lupą Bartka Szymy [Analiza]

Kolejną szansą jest długoterminowy rozwój rynku BIO. Jeżeli dotychczasowe trendy będą kontynuowane lub jeżeli ulegną one przyspieszeniu (np. dzięki korzystnym zmianom legislacyjnym), rynek żywności BIO może przyspieszyć swoje tempo wzrostu, czego Bio Planet będzie naturalnym beneficjentem. Obserwując trendy na innych rynkach, wydaje się, że polski rynek powinien zmierzać w kierunku większego udziału produktów ekologicznych w ogóle konsumowanej żywności. Otwarcie się Unii Europejskiej na żywność z krajów Mercosur, zdaniem prezesa Strużyny, może spółce tylko sprzyjać, gdyż burzliwa dyskusja o ewentualnych pozostałościach pestycydów w importowanych produktach może skłonić większą część klientów do sięgania po produkty BIO.

Trzecią szansą stojącą przed spółką jest perspektywa konsolidacji rynku. Na ten moment Bio Planet pochłonięta jest procesem inwestycyjnym, który mocno obciąży sytuację finansową spółki w nadchodzących kwartałach, ale udane akwizycje mogłyby wzmocnić jej pozycję rynkową oraz wygenerować dodatkowe synergie i wydłużyć łańcuch wartości. Być może jakimś rozwiązaniem byłaby częściowa płatność akcjami spółki z celowanych emisji. Na przykład notowana na New Connect spółka Organic Farma Zdrowia (naturalny kandydat do potencjalnej akwizycji, ale i znaczący rywal) posiada kapitalizację na poziomie ok. 50 mln zł. Przejęcie kontroli nad podmiotem o takiej skali byłoby porównywalne kosztowo do budowy nowego zakładu. Warto jednak mieć tę kwestię z tyłu głowy.

Ryzyka/negatywy

Głównym ryzykiem dla spółki jest mocne uzależnienie od kondycji rynku BIO, a więc od optymizmu i zamożności konsumentów. Posiadając relatywnie stałe koszty, Bio Planet mocno ucierpi w sytuacji spowolnienia lub kryzysu na rynku żywności ekologicznej. Jednocześnie spółka nie posiada ani pricing power ani konkretnych możliwości pozwalających przynajmniej częściowo uniezależnić się od ewentualnego spowolnienia, przez co płynie niejako na fali tego, co przyniesie rynek. Ewentualna popularyzacja lub moda na żywność ekologiczną mogłaby ten czynnik złagodzić.

Drugie ryzyko jest związane z realizowaną przez spółkę inwestycją. Jest to duże przedsięwzięcie jak na rozmiary Bio Planet, a nie jest tajemnicą, że tego typu budowy mogą się opóźniać lub napotykać na rozmaite trudności. Częścią tego ryzyka jest sytuacja bilansowa spółki, a konkretnie zadłużenie, które za rok może przekroczyć 50 milionów złotych. A przypomnijmy, że do momentu ukończenia inwestycji i przeniesienia produkcji do nowego zakładu spółka generowała będzie przychody jedynie w oparciu o dotychczasowe moce produkcyjne, a ponosiła będzie zarówno koszty funkcjonowania obecnych zakładów, jak i koszty rozruchu nowego zakładu oraz koszty finansowe od zaciągniętego zadłużenia. Jeżeli po drodze przytrafi się pogorszenie koniunktury (a mówimy tu o perspektywie kilku kwartałów), sytuacja finansowa w spółce może zrobić się napięta.

Trzecim aspektem jest ryzyko związane z certyfikacją jako producent żywności ekologicznej. Dotychczas tego rodzaju ryzyko wydawało się w podobnych spółkach tylko zwykłą formułką, którą wpisuje się do raportów, ale niedawny przykład spółki Excellence pokazuje, że nieżyczliwy pracownik w połączeniu z nieprawidłowościami na terenie zakładu może poważnie zagrozić nie tylko reputacji spółki, ale również pociągnąć za sobą problemy prawne. Podobne wydarzenia w Bio Planet mogłyby oznaczać pogorszenie relacji z kontrahentami oraz ryzyko utraty branżowych certyfikatów. Jednym z aspektów tego ryzyka jest sytuacja, w której oferowana przez spółkę żywność miałaby przekroczone poziomy jakichś substancji (case rtęci w SFD).

Podsumowanie

Po wynikach pierwszego kwartału 2026 roku spółka wyceniana jest wskaźnikiem C/Z na poziomie 15,4, a wskaźnikiem EV/EBITDA na poziomie 7,5. Co więcej, kurs w ciągu ostatniego roku wzrósł o 75%, a od początku roku o ok. 25%. Aktualnie notowania niejako przykleiły się do poziomu 32 zł, gdyż jest to cena ustalona dla nowej emisji. Pod koniec miesiąca efekt ten ustanie, a dodatkowo będziemy znali rezultaty przeprowadzonego podwyższenia kapitału.

Bieżąca wycena nie wydaje się już niska i można zakładać, że rynek dyskontuje już korzyści z planowanej budowy nowego zakładu. Trzeba jednak pamiętać, że pierwsze efekty tych korzyści (zarówno przychodowe, jak i kosztowe) poznamy zapewne dopiero na początku 2028 roku, czyli de facto za dwa lata. Jeżeli jednak spółce uda się osiągnąć zaplanowane cele, a dodatkowo pozyska dzięki zakładowi współprace private label dla dużych sieci handlowych, wyniki mogą ulec znaczącej poprawie.

Długoterminowe perspektywy dla rynku żywności BIO wydają się być korzystne, pozostaje pytanie, czy popyt będzie rósł szybciej niż koszty w Bio Planet. A może będziemy tu mieli kolejny megatrend?

Chcesz czytać więcej takich analiz?

Skorzystaj z promocji i zostań Członkiem SII

© 2012-2026 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.