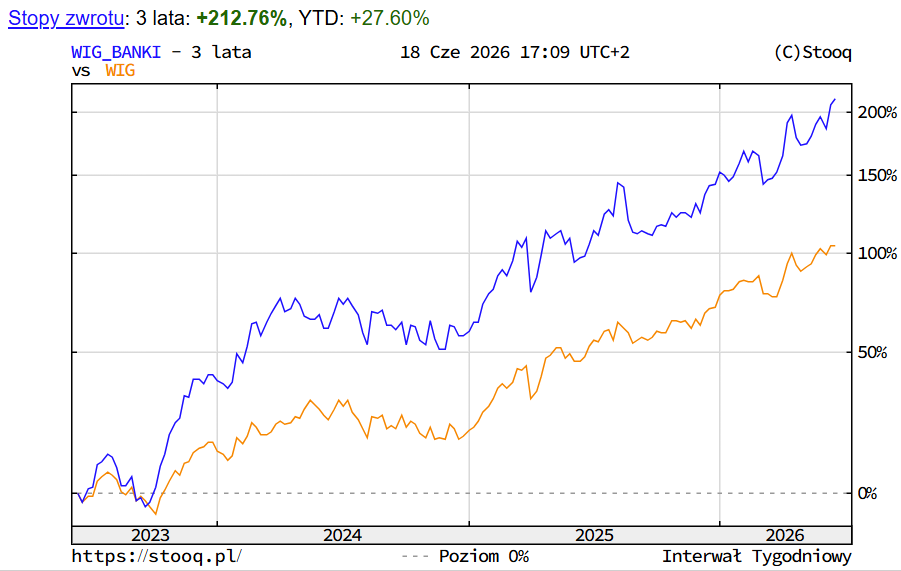

Banki były jednymi z najlepszych aktywów do inwestowania na GPW w ostatnich latach. Rosnące stopy procentowe, rekordowe wyniki odsetkowe, poprawiająca się jakość portfela kredytowego oraz powrót wysokich dywidend stworzyły mieszankę, którą rynek zwyczajnie pokochał. Najlepiej widać to po zachowaniu WIG-Banki.

🟢Zobacz również: SpaceX – kosmiczna wycena, marsjańskie marzenia. Największy debiut giełdowy pod lupą Bartka Szymy [Analiza]

Źródło: stooq.pl, dane na 18 czerwca 2026 roku

Na polskiej giełdzie popularne jest powiedzenie „nie ma hossy bez banków”, co dość dobitnie ukazuje powyższy wykres. W ciągu ostatnich 12 miesięcy WIG-Banki wzrósł o około 58 proc., w ciągu dwóch lat o 89 proc., a przez trzy lata aż o 213 proc. Dla porównania szeroki WIG zyskał w tych okresach odpowiednio około 38, 62 i 105 proc. Banki nie są więc już sektorem zapomnianym, tanim i nielubianym. Wręcz przeciwnie. Były jednym z głównych silników trwającej hossy, a ich udział w indeksie WIG20 wynosi już prawie 35 proc.

🟢Zobacz również: Cognor Holding: w oczekiwaniu na efekty SAFE i nowych ceł [Analiza]

Powyższe stopy zwrotu wyglądają świetnie. Tylko że - jak często powtarzam - dobra spółka kupiona za złą cenę nie musi być dobrą inwestycją. Najważniejsze pytanie nie brzmi więc dzisiaj: czy banki są dobrymi biznesami? Są. Wyniki z ostatnich lat bezwzględnie to potwierdzają. Pytanie brzmi: czy wyniki w 2026 r. będą wystarczająco dobre, aby uzasadnić wyceny, które rynek już bankom przyznał?

Od razu chciałem jasno zaznaczyć, że są to tylko moje przemyślenia. W drugiej części tekstu, który opublikowany zostanie na stronie SII w perspektywie kolejnych dni przyjrzę się dziewięciu konkretnym bankom. Dzisiaj skupiam się na sektorze jako całości. Swoje analizy i wnioski oparłem w dużej części na danych publikowanych cyklicznie przez UKNF o miesięcznych wynikach sektora bankowego według stanu na koniec marca bieżącego roku.

Rynek już dużo wycenił

Hossa bankowa miała mocne uzasadnienie fundamentalne. Banki zarabiały rekordowe pieniądze, podnosiły ROE, odbudowywały kapitały i wracały do wysokich dywidend. Jednocześnie koszty ryzyka kredytowego pozostawały niskie, a problem kredytów frankowych był stopniowo pokrywany rezerwami. Rynek nie był więc nieracjonalny. Problem polega na tym, że coraz więcej dobrych informacji znajduje się już w cenach.

Obecne wskaźniki dla sektora można szacować na około 11-12 dla C/Z oraz 1,8-2,0 dla C/WK. Sam poziom C/Z nie wygląda jeszcze ekstremalnie. Bank wyceniany na jedenastokrotność zysku nie jest przecież spółką technologiczną z wskaźnikiem C/Z na poziomie 50.

W przypadku banków ważniejszy jest jednak wskaźnik C/WK i jego relacja z rentownością kapitału własnego. Rynek płaci obecnie znaczną premię ponad wartość księgową, ponieważ zakłada, że banki będą nadal generować wysoki zwrot na kapitale własnym (ROE).

I tu zaczyna się cała zabawa.

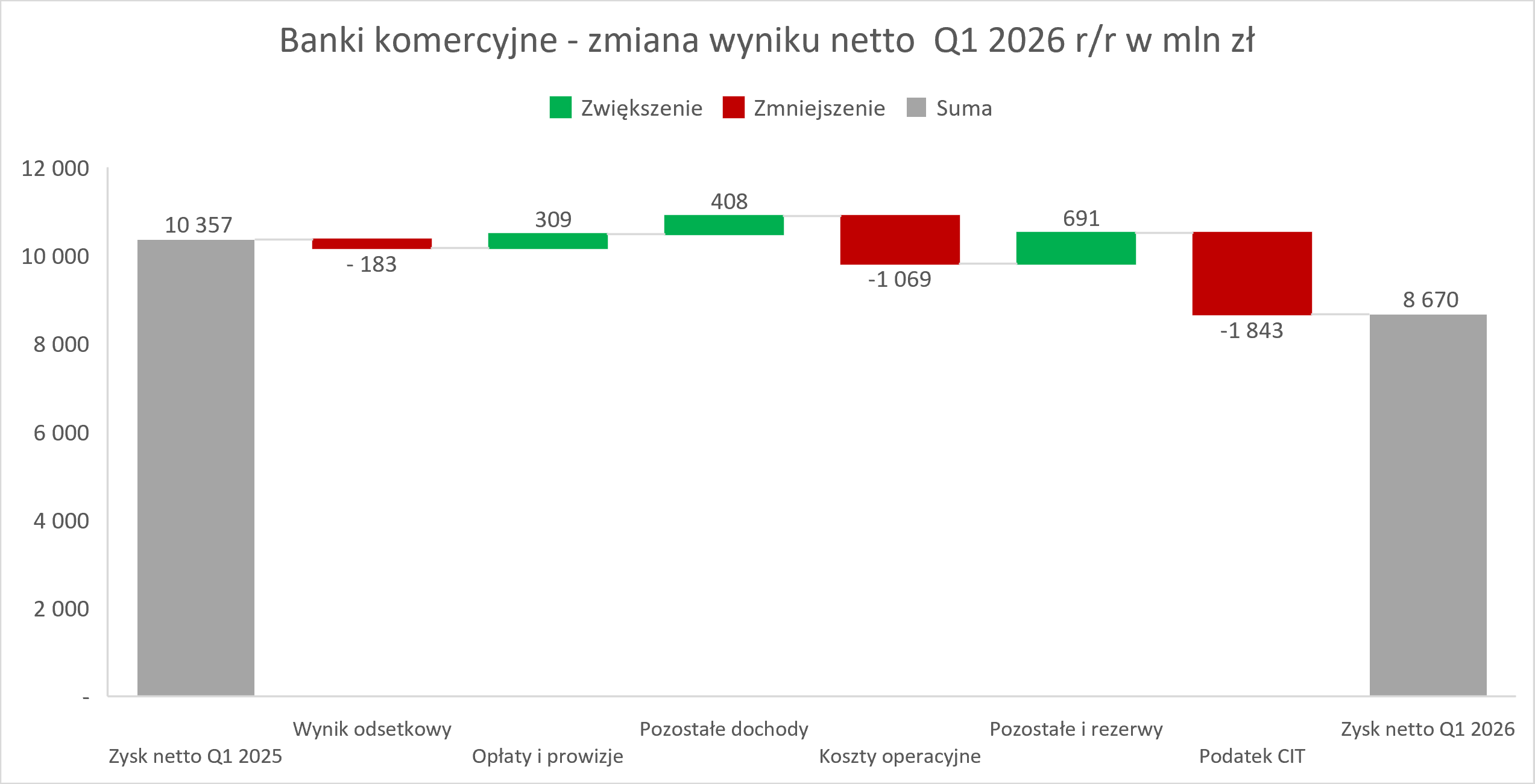

Zysk brutto rośnie, zysk netto spada

Zacznijmy od twardych danych za pierwszy kwartał 2026 roku dotyczących banków komercyjnych.

| Banki komercyjne | I kw. 2025 | I kw. 2026 | Zmiana r/r |

|---|---|---|---|

| Wynik odsetkowy | 24,5 mld zł | 24,3 mld zł | -0,7% |

| Wynik z opłat i prowizji | 4,5 mld zł | 4,8 mld zł | +6,9% |

| Dochody operacyjne netto | 29,6 mld zł | 30,1 mld zł | +1,8% |

| Koszty działania | 12,0 mld zł | 13,1 mld zł | +9,0% |

| Zysk brutto | 13,7 mld zł | 13,8 mld zł | +1,1% |

| Podatek dochodowy | 3,3 mld zł | 5,1 mld zł | +55,8% |

| Zysk netto | 10,4 mld zł | 8,7 mld zł | -16,3% |

Źródło: UKNF, dane sektora bankowego na 31 marca 2026 roku, obliczenia własne

Źródło: UKNF, dane sektora bankowego na 31 marca 2026 roku, obliczenia własne.

Podstawowy biznes bankowy się nie załamał. Dochody operacyjne wzrosły, obciążenia z tytułu rezerw i utraty wartości spadły, a zysk brutto lekko się poprawił. Problem pojawił się o poziom niżej. Efektywne obciążenie zysku brutto podatkiem wzrosło z około 24 proc. do ponad 37 proc. To przede wszystkim efekt podniesienia stawki CIT dla banków z 19 do 30 proc.

Fakt numer jeden: sektor zarobił operacyjnie minimalnie więcej.

Fakt numer dwa: akcjonariuszom zostało zauważalnie mniej.

A będąc precyzyjnym - jeden z akcjonariuszy, czyli Skarb Państwa w szerokim znaczeniu, zarobił zauważalnie więcej niż pozostali. Mam tutaj na myśli oczywiście efekt podwyżki stawki podatku dochodowego.

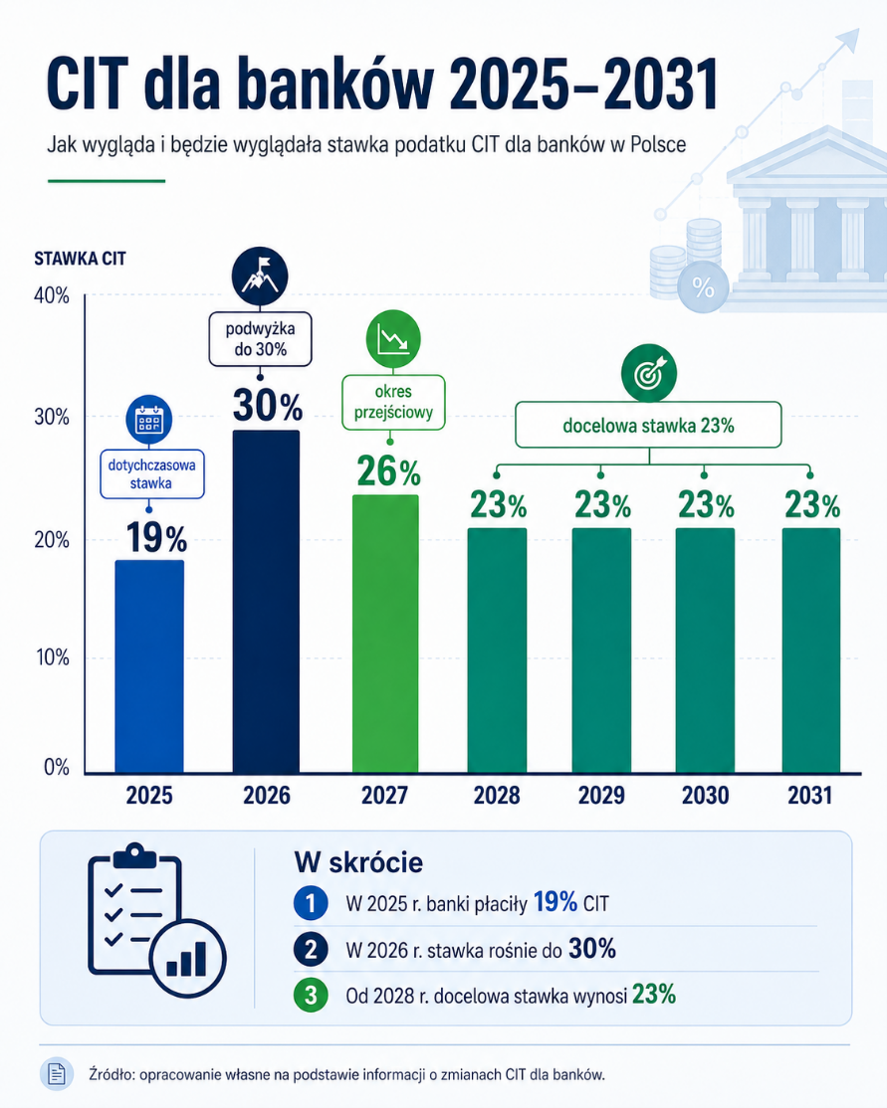

Wzrost stawki z 19 do 30 proc. wygląda groźnie, ale nie oznacza, że bank musiałby zwiększyć zysk brutto o prawie 56 proc., aby utrzymać dotychczasowy zysk netto. Bank, który przy 19-procentowym CIT zarobił 1 mld zł netto, musiał wypracować około 1,23 mld zł zysku przed opodatkowaniem. Przy stawce 30 proc. potrzebowałby około 1,43 mld zł, aby ponownie pozostawić akcjonariuszom 1 mld zł. Oznacza to konieczność zwiększenia zysku brutto o około 16 proc. To nadal dość dużo, ale wygląda zdecydowanie mniej dramatycznie niż sama informacja o wzroście stawki CIT z 19 do 30 proc.

Jednocześnie proszę pamiętać, że wzrost stawki podatku dochodowego od osób prawnych jest okresowy.

Źródło: Opracowanie własne

W 2026 roku stawka wynosi 30 proc., czyli o 11 p.p. więcej niż rok wcześniej, jednak już w kolejnym roku, według ustawy, ma spaść o 4 p.p. do poziomu 26 proc., by później ustabilizować się na poziomie 23 proc. Stąd też, jak zobaczymy w kolejnej analizie, oczekiwania co do wyników banków w roku 2027 vs rok 2026 są bardziej optymistyczne. A skoro mamy już połowę roku to może warto w kwestii wycen bardziej odnosić się do szans roku 2027?

Patrząc w przód należy sobie zdawać sprawę jeszcze z jednej dość księgowej rzeczy. Wprowadzenie wyższej stawki CIT od 2026 roku dla banków komercyjnych wymusiło na bankach rewaluację aktywów z tytułu odroczonego podatku dochodowego. Przeliczenie tych aktywów ze starej stawki 19% na nową 30% wygenerowało jednorazowy zysk na poziomie netto w IV kwartale 2025 roku. Dla przykładu w grupie PKO BP poprawiło to wynik czwartego kwartału zeszłego roku o 275 mln zł, co przy kwartalnym zysku netto w kwocie 2,7 mld zł było kwotą zauważalną.

Wzrostowa tendencja kosztów

Wracając do wyników banków komercyjnych w pierwszym kwartale 2026 roku to osobiście niepokoi mnie wzrost wskaźnika kosztów do dochodów z około 44,8 do 47,5 proc. Około połowy z tej zwyżki można przypisać rosnącej w pierwszym kwartale składce na BFG, co powinno się odwrócić w kolejnych kwartałach, ponieważ łączna składka roczna 2026 vs 2025 ma pozostać na bardzo zbliżonym poziomie. Nawet wyłączywszy to zdarzenie to jednak koszty działania banków rosły szybciej niż ich przychody. Na razie nie jest to katastrofa, ale jest to pierwsza rysa na obrazie sektora, który przez kilka lat przyzwyczaił inwestorów do bardzo mocnej dźwigni operacyjnej. Za chwilę zobaczymy, że przychody banków hamują, więc skoro koszty rosną, to wskaźnik C/I (Koszty/Dochody) może się pogarszać i negatywnie wpływać na dźwignię.

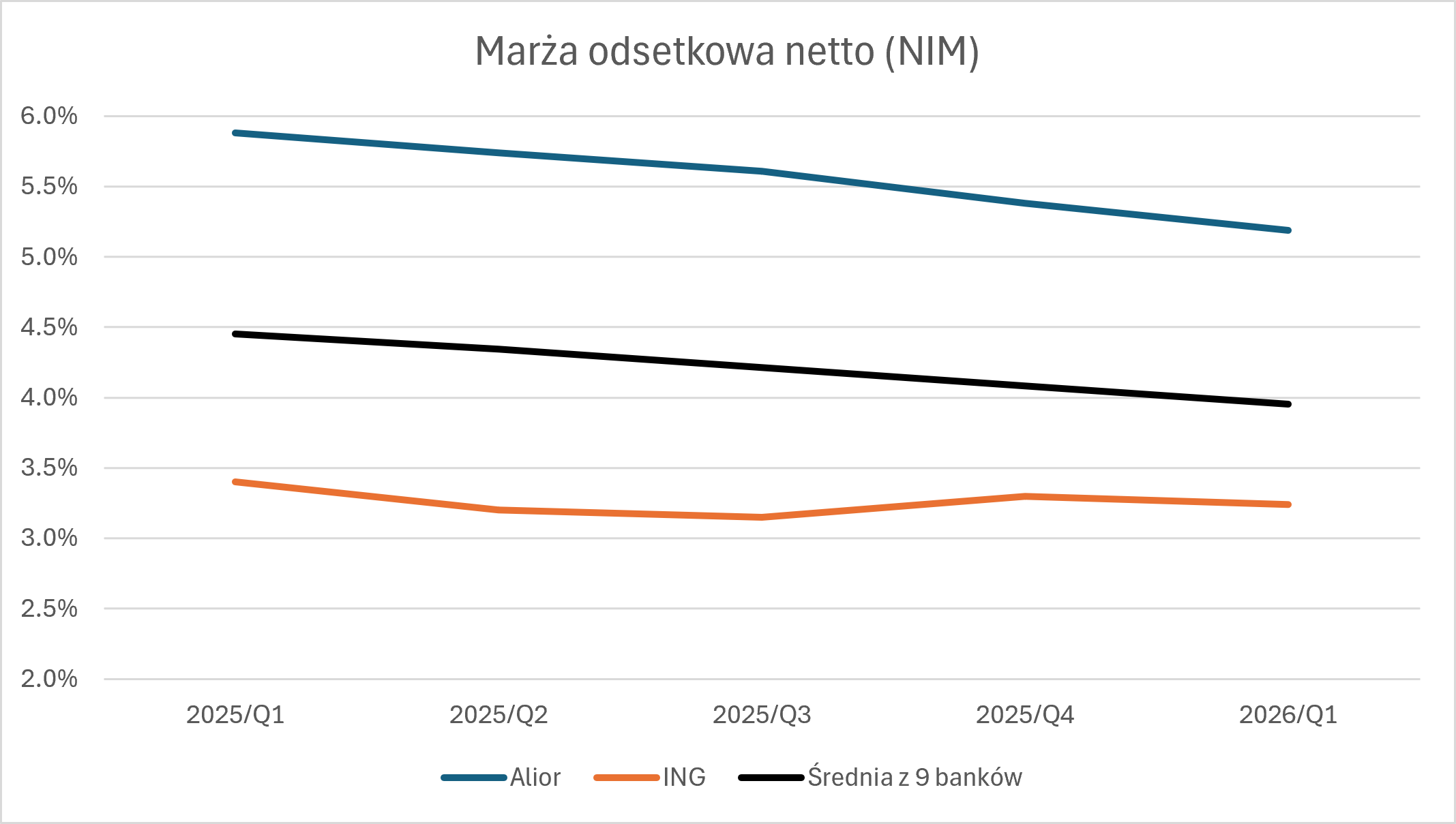

Wynik odsetkowy już nie bije rekordów

W chwili obecnej stopa referencyjna NBP wynosi 3,75 proc., czyli o 200 p.b (2 p.p.) mniej niż na koniec marca 2025 roku. Tak istotny spadek stóp musiał wpłynąć na NIM (marżę odsetkową netto), która dla banków jest podstawowym źródłem przychodów jak i zysków.

Źródło: Opracowanie własne

Zwróćcie proszę uwagę, że chociaż stopy spadły o ponad 1/3, to sama marża zachowała się sporo lepiej. Średnia marża odsetkowa netto 9 największych banków notowanych na giełdzie obniżyła się w ciągu roku o ok. 11 proc. i wynosi obecnie 3,95 proc. w porównaniu do 4,45 proc. w pierwszym kwartale 2025 roku. Jak widzimy na wykresie różnice pomiędzy konkretnym podmiotami (tutaj Alior oraz ING) mogą być naprawdę istotne. Sama wysokość marży odsetkowej netto nie przekłada się jednak w całości na wyniki. Proszę pamiętać, że zazwyczaj działa prosta reguła. Wyższa marża jest uzyskiwana na bardziej ryzykownych kredytach, co oznacza zapewne wyższe koszty ryzyka i wskaźniki odpisów.

W tym miejscu zachęcam do zapoznania się z kursem analizy fundamentalnej dostępnym dla aktywnych członków Stowarzyszenia Inwestorów Indywidualnych. Jest tam konkretny wpis poświęcony analizie sprawozdań banków, które jak wiemy mają swoją specyfikę.

Kurs analizy fundamentalnej dla członków SII

Wracając do meritum, wynik odsetkowy sektora banków komercyjnych spadł w pierwszym kwartale tylko o 0,7 proc. r/r, mimo że same przychody odsetkowe zmniejszyły się o ponad 8 proc. Banki ratowały sytuację szybszym spadkiem kosztów odsetkowych, które obniżyły się o około 20 proc.

Klasyczna repricingowa gra nadal więc działa. Banki stosunkowo szybko obniżają oprocentowanie depozytów, podczas gdy rentowność części kredytów i papierów wartościowych spada z opóźnieniem. Problem w tym, że tego amortyzatora nie można wykorzystywać bez końca. Oprocentowania depozytów nie da się przecież obniżać w nieskończoność, a konkurencja o dobrego kredytobiorcę rośnie.

Ankieta NBP po pierwszym kwartale 2026 roku pokazała, że banki obniżały marże na kredytach dla przedsiębiorstw. Jednocześnie zmniejszały pozaodsetkowe koszty finansowania, wydłużały maksymalny okres kredytowania i podnosiły dostępne kwoty.

To świetna wiadomość dla kredytobiorcy. Dla akcjonariusza banku już niekoniecznie. Rosnący wolumen może zrekompensować spadek marży, ale tylko wtedy, gdy akcja kredytowa będzie wystarczająco silna. Na szczęście właśnie tutaj pojawia się najważniejszy argument przemawiający za bankami.

Akcja kredytowa naprawdę przyśpiesza

Na koniec marca 2026 roku wartość należności brutto banków komercyjnych od sektora niefinansowego wynosiła około 1,19 bln zł i była o 8,1 proc. wyższa niż rok wcześniej.

Portfel kredytów dla przedsiębiorstw wzrósł o ponad 11 proc., a dla gospodarstw domowych o 6,6 proc. Szczególnie mocno rosły kredyty operacyjne dla dużych przedsiębiorstw, finansowanie bieżące MSP oraz kredyty inwestycyjne dla mniejszych firm. Słabiej nadal wyglądają inwestycje największych przedsiębiorstw. Kredyty inwestycyjne dla dużych firm zwiększyły się o niespełna 2 proc.

Ożywienie jest więc realne, ale nierównomierne. Firmy potrzebują przede wszystkim finansowania kapitału obrotowego, zapasów i bieżącej działalności. W MSP zaczyna być również widoczny wzrost popytu na finansowanie środków trwałych. Potwierdzają to ankiety NBP. To już nie jest wyłącznie opowieść z prezentacji inwestorskich. Wzrost popytu zaczyna być widoczny zarówno w deklaracjach klientów, jak i w bilansach banków.

KPO, SAFE, i hipoteki

Kolejnym potencjalnym paliwem są inwestycje związane z KPO oraz programem SAFE. Dla banków oznaczają one możliwość finansowania wkładu własnego, kredytów pomostowych, gwarancji, kapitału obrotowego wykonawców oraz całych łańcuchów dostaw.

Szczególnie przemysł obronny, energetyka, transport, infrastruktura i budownictwo mogą potrzebować znacznie więcej kapitału. Duży kontrakt nie oznacza przecież natychmiastowego wpływu gotówki. Najpierw trzeba kupić materiały, zatrudnić ludzi i sfinansować produkcję.

Nie zakładałbym jednak prostego równania: więcej środków europejskich równa się identyczny wzrost kredytów. Dotacje i preferencyjne pożyczki mogą zwiększać zapotrzebowanie na finansowanie komercyjne, ale mogą je również częściowo zastępować.

Pozytywnie wygląda także rynek hipotek. Portfel złotowych kredytów mieszkaniowych wzrósł o 8,3 proc. r/r, a ankieta NBP pokazała bardzo silny wzrost zainteresowania takim finansowaniem. Pomagają rosnące realne wynagrodzenia, wcześniejsze obniżki stóp i poprawa zdolności kredytowej. Do tego dochodzi refinansowanie starych kredytów zaciągniętych przy wyższym oprocentowaniu. Dla banku refinansowanie to jednocześnie szansa i zagrożenie. Można pozyskać nowego klienta razem z rachunkiem, kartą, ubezpieczeniem i oszczędnościami. Jednocześnie konkurencja cenowa wywiera presję na marżę. Czyli ponownie: więcej wolumenu nie musi oznaczać proporcjonalnie więcej zysku.

Depozyty sektora niefinansowego wzrosły o 8,6 proc., czyli nieco szybciej niż kredyty. Wskaźnik kredytów do depozytów pozostaje w okolicach 63 proc. Banki mają więc mnóstwo płynności. To bardzo bezpieczna sytuacja z punktu finansowego. Jest więc z czego udzielać kredytów.

Stopy procentowe dają chwilę oddechu

Na początku czerwca RPP pozostawiła stopę referencyjną na poziomie 3,75 proc. Dla banków to pozytywna informacja. Zatrzymanie cyklu obniżek daje czas na wzrost portfela kredytowego i ogranicza dalszy spadek marży odsetkowej. Nie jest to jednak trwała gwarancja.

Jeżeli inflacja będzie dalej spadać, ceny surowców pozostaną stabilne, a sytuacja geopolityczna nie wywoła kolejnego szoku energetycznego, dyskusja o obniżkach stóp prawdopodobnie powróci. W chwili pisania tego artykułu cena ropy naftowej spada, choć nadal jest powyżej poziomów z lutego bieżącego roku.

Dla banków oznacza to klasyczny paradoks. Niższe stopy wspierają gospodarkę, poprawiają zdolność kredytową klientów i zwiększają popyt na finansowanie. Jednocześnie obniżają rentowność kredytów, papierów wartościowych i nadwyżek płynności. Dobra wiadomość dla gospodarki nie zawsze jest równie dobrą wiadomością dla marży banku.

Prowizje i opłaty to nadzieja

Marża odsetkowa spada dość mocno, więc utrzymanie dochodów odsetkowych jest wyzwaniem. Na szczęście w rachunku zysków i strat w banku drugą istotną pozycją przychodową są dochody z opłat i prowizji. Tutaj mamy nadzieję na wzrost tej linii. Widać to po pierwszym kwartale, gdzie wynik z tytułu opłat i prowizji w sektorze banków komercyjnych wyniósł 4,8 mld zł i był r/r wyższy o 309 mln zł, czyli o 6,9%. Tutaj powinniśmy liczyć na dalsze pozytywne dynamiki zwłaszcza w zakresie funduszy inwestycyjnych i działalności maklerskiej, ale również wymiany walut czy kart. Musimy jednak pamiętać o skali. Dochody z tytułu prowizji i opłat stanowią obecnie niecałe 20 proc. dochodów odsetkowych i choć ich udział wzrósł o 1,4 p.p. r/r to nadal głównym motorem wyników banków pozostaje marża odsetkowa.

CHF, AI i SKD

Portfel aktywnych kredytów mieszkaniowych denominowanych we franku spadł w bankach komercyjnych z około 6,7 do 3,7 mld zł. Nie oznacza to końca problemu, ponieważ również spłacony kredyt może trafić do sądu. Kierunek jest jednak właściwy. W części banków większość historycznej ekspozycji została już spłacona, przewalutowana, objęta ugodami lub pokryta rezerwami. Koszty CHF powinny więc stopniowo przestawać być problemem całego sektora i coraz mocniej różnicować wyniki poszczególnych instytucji.

Drugi temat to AI. Banki mają miliony klientów, ogromne zasoby danych i tysiące powtarzalnych procesów. To niemal podręcznikowe środowisko do automatyzacji. Tyle teoria. Praktyka będzie mniej efektowna. W pierwszej kolejności AI prawdopodobnie nie obniży kosztów, lecz ograniczy tempo ich wzrostu. Początkowo może je nawet podwyższać poprzez nakłady na IT, integrację systemów, cyberbezpieczeństwo i późniejszą amortyzację. A część takich inwestycji zostanie bezpośrednio zaksięgowana w koszty operacyjne. Korzyści będą pojawiać się stopniowo: mniej prostych czynności manualnych, krótszy czas obsługi, mniej błędów, lepszy scoring, skuteczniejsza sprzedaż i niższe straty na fraudach.

Trzecim zagadnieniem jest sankcja kredytu darmowego. Na koniec pierwszego kwartału giełdowe banki raportowały ponad 23,5 tys. postępowań dotyczących SKD. Liczba spraw rosła szybko. Nie twierdzę, że SKD stanie się drugim problemem frankowym. Skala, rodzaj umów oraz podstawy prawne są inne. Natomiast ignorowanie tego ryzyka byłoby równie nierozsądne, jak lekceważenie sporów frankowych kilkanaście lat temu. Największym problemem pozostaje niepewność. Rynek nie zna jeszcze końcowej interpretacji prawnej ani docelowej wartości roszczeń.

Polityka to czynnik ryzyka

Możemy się na to obrażać, ale czynnik polityczny zwłaszcza w sektorze bankowym jest czymś o czym nie powinniśmy zapominać. Krótko wspomnę tylko o dwóch sprawach.

Powyżej wspominałem o przejściowym podwyższeniu stawki CIT do 30% i oczekiwaniu jej spadku do 26% i 23% w kolejnych latach. Znając kalendarz polityczny (wybory parlamentarne na jesień 2027) należy pamiętać, że nic nie musi być trwałe, nawet jeśli znajduje się w ustawie. Nie zamierzam sugerować, że stawka 30 proc. dla banków pozostanie na zawsze lub będzie przedłużona, ale przynajmniej powinniśmy mieć taki scenariusz z tyłu głowy.

Drugi element to oczywiście banki pod kontrolą Skarbu Państwa. Patrząc na bieżącą kapitalizację to PKO BP, Pekao SA oraz Alior stanowią około 45 proc. kapitalizacji 9 najistotniejszych banków notowanych na warszawskim parkiecie. Wybory to kwestia potencjalnej zmiany zarządów banków państwowych, które obecnie w dużej mierze dość pozytywnie są oceniane przez inwestorów. Czy takie ryzyko należy uwzględnić w wycenie? Część analityków koryguje koszt kapitału dla takich podmiotów i trudno się temu dziwić.

Trzy scenariusze na 2026 r.

W scenariuszu bazowym stopy pozostają na obecnym poziomie przynajmniej w okresie 6-9 miesięcy. Akcja kredytowa rośnie o wysokie wartości jednocyfrowe, wynik odsetkowy lekko spada, a prowizje poprawiają się. Niższe koszty CHF i dobra jakość portfela częściowo kompensują wzrost kosztów. Zysk brutto sektora może być stabilny rok do roku (lub na niskim jednocyfrowym plusie), ale zysk netto spadnie o około 8-15 proc. przez wyższy CIT. To scenariusz w miarę neutralny dla dywidend, ale rzecz jasna niewystarczający do istotnej ekspansji wycen.

W scenariuszu optymistycznym RPP nie tylko nie obniża stóp w 2026 roku, ale również wstrzymuje się z takim działaniem w 2027 roku, ze względu na napięcia geopolityczne. W takim scenariuszu można sobie wyobrazić nawet podwyżkę stóp procentowych. Biorąc pod uwagę geopolitykę (rozejm/pokój na Bliskim Wschodzie) wydaje się to mało prawdopodobny scenariusz. Jeśli jednak pokój upadnie, a ropa znów powróci w okolice 100 dolarów? Załóżmy, że stopy „pozostaną zamrożone” na okres kilkunastu miesięcy, a wolumeny kredytowe rosną dwucyfrowo, koszty ryzyka pozostają niskie, a rezerwy frankowe wyraźnie spadają. Wtedy mamy szansę na poprawę wyniku przed opodatkowaniem i sporą kompensację wyższego CIT-u na poziomie zysku netto.

W scenariuszu negatywnym wracają obniżki stóp zarówno w tym roku, jak i w przyszłym, marża odsetkowa spada szybciej niż rosną kredyty, koszty operacyjne nadal zwiększają się, a banki muszą tworzyć większe rezerwy na SKD. W takim układzie spadek zysku netto o kilkanaście lub nawet niskie kilkadziesiąt procent (20-30) nie byłby zaskoczeniem. Rynek mógłby wówczas odpowiedzieć nie tylko korektą prognoz zysków, lecz także obniżeniem wskaźników C/WK.

Ten ostatni scenariusz, w części współgra z prognozą przedstawioną przez Związek Banków Polskich (ZBP), która sugeruje spadek zysku netto sektora w 2026 roku nawet o 29 proc. Czy tak będzie, to się oczywiście okaże. Zwrócę jednak uwagę, że to pewna rola ZBP, który jako przedstawiciel sektora dba o jego interes. I zapewne nie chce, aby ktoś pomyślał, że skoro banki udźwignęły 30-proc. podatek w 2026 i nadal dobrze zarabiają, to może powinien on zostać na dłużej?

Ile ROE jest już w cenach

Podstawowa zależność jest prosta:

Jeżeli sektor jest wyceniany przy C/Z 11,5 oraz C/WK 2,0, to historyczne ROE wynosi około:

To jednak opis obecnych danych, a nie odpowiedź na pytanie, czy taka wycena jest uzasadniona w przyszłości.

Proszę pamiętać, że wyższa rentowność kapitałów własnych (wskaźnik ROE) uzasadnia wyższy wskaźnik C/WK. Innymi słowy, rynek zapłaci więcej niż 1 zł za 1 zł wartości księgowej banku, który trwale generuje wysoką rentowność. Przy czym słowo trwale (a może lepiej powtarzalnie) jest tutaj bardzo istotne.

Dokładniejszą zależność pokazuje model Gordona:

gdzie g oznacza długoterminowe tempo wzrostu.

Załóżmy dwa scenariusze. W pierwszym długoterminowe tempo wzrostu ustalono na 3 proc., a koszt kapitału to 12 proc. W drugim, bardziej optymistycznym każdy z tych parametrów poprawiamy o 1 p.p. - rośniemy szybciej, a koszt kapitału spada.

| ROE | C/WK: wzrost 3%, koszt kapitału 12% | C/WK: wzrost 4%, koszt kapitału 11% |

|---|---|---|

| 10% | 0,78 | 0,86 |

| 12% | 1,00 | 1,14 |

| 14% | 1,22 | 1,43 |

| 16% | 1,44 | 1,71 |

| 17% | 1,56 | 1,86 |

| 18% | 1,67 | 2,00 |

| 19% | 1,78 | 2,14 |

| 20% | 1,89 | 2,29 |

| 21% | 2,00 | 2,43 |

Źródło: Opracowanie własne

Model jest bardzo wrażliwy na przyjęty koszt kapitału i długoterminowe tempo wzrostu. Nie należy więc traktować go jak prawdy objawionej.

Oczywiście taką matematyczną wyliczankę można odwrócić i wyliczyć oczekiwaną rentowność, która uzasadnia wycenę wskaźnikową C/WK, również przy dwóch zakładanych parametrach (stopa wzrostu oraz koszt kapitału).

| Wzrost 3%, koszt 12% | Wzrost 4%, koszt 11% | ||

|---|---|---|---|

| C/WK | Oczekiwane ROE | C/WK | Oczekiwane ROE |

| 1,0 | 12.0% | 1,0 | 12.0% |

| 1,2 | 13.8% | 1,2 | 12.4% |

| 1,4 | 15.6% | 1,4 | 13.8% |

| 1,6 | 17.4% | 1,6 | 15.2% |

| 1,8 | 19.2% | 1,8 | 16.6% |

| 2,0 | 21.0% | 2,0 | 18.0% |

Źródło: Opracowanie własne

Przy C/WK równym 1,6 rynek zakładałby w modelu pierwszym (wzrost 3%, koszt kapitału 12%) ROE w okolicach 17,4 proc., a w drugim w granicach 15,2 proc. Oczywiście dla każdego z banków taką symulację należałoby przeprowadzić osobno, przyjmując różne parametry.

Powyższe symulacje pokazują jednak jedną ważną rzecz. Przy wycenie sektora w okolicach 1,8-2,0 wartości księgowej rynek oczekuje, że banki będą w stanie utrzymywać ROE mniej więcej w przedziale 17-21 proc., zależnie od przyjętych założeń. Jeżeli rentowność kapitału spadnie trwale do 12-14 proc., obecne mnożniki staną się wymagające. Jeśli spojrzymy na strategię banków, to w kolejnych latach chciałyby one osiągnąć parametry zwrotu na kapitale na poziomie dwucyfrowym, często właśnie w okolicach 18%+. Oczywiście to jest tylko papier, więc każdy musi ocenić, czy konkretnemu bankowi uda się tego dokonać.

Najważniejsza zasada pozostaje prosta:

- ROE wyższe od kosztu kapitału oznacza C/WK powyżej 1.

- ROE zbliżone do kosztu kapitału oznacza C/WK w okolicach 1.

- ROE niższe od kosztu kapitału powinno oznaczać C/WK poniżej 1.

Oczywiście sama wartość wskaźnika C/WK nie mówi oczywiście wszystkiego. Trzeba jeszcze ocenić trwałość ROE, jakość zysków, ryzyka prawne, podatki, politykę dywidendową i perspektywy wzrostu.

Czy banki mogą być jeszcze droższe?

Moim zdaniem nie jest to niemożliwe, ale nie będzie to już prosta gra sektorowa. Biznesowo 2026 rok wygląda lepiej niż sugeruje sam spadek zysku netto. Akcja kredytowa przyspiesza, popyt przedsiębiorstw i gospodarstw domowych jest mocny, jakość portfela pozostaje dobra, a koszty ryzyka CHF powinny w sporej części banków spadać.

Jednocześnie 30-procentowy CIT, presja na NIM, rosnące koszty operacyjne, SKD i możliwość powrotu obniżek stóp ograniczają potencjał poprawy wyniku przypadającego akcjonariuszom. Pisząc wprost: w 2026 roku może być lepiej z biznesem banków, ale nie z raportowanym zyskiem netto całego sektora.

Wyceny mogą dalej rosnąć przede wszystkim tam, gdzie konkretny bank pokaże jednocześnie wzrost kredytów, kontrolę kosztów, ograniczenie ryzyka prawnego i wysoką zdolność dywidendową. Innymi słowy szukamy banku z profilem wzrostowym jak i atrakcyjnym dywidendowo.

Samo posiadanie licencji bankowej i wysokiej marży odsetkowej już nie wystarczy. Pisząc wprost: fundamenty nadal wyglądają dobrze, ale era łatwego zarabiania na wzroście marży odsetkowej dobiegła końca. Najłatwiejsza część hossy została wykonana. Teraz trzeba wybierać konkretne banki, a nie kupować cały sektor z zamkniętymi oczami.

W analizie, która pojawi się w perspektywie kolejnych dni przyjrzę się dziewięciu najważniejszym bankom notowanym na GPW i spróbuję naszkicować tendencje, które panowały w ich wynikach w pierwszym kwartale 2026 r. Najważniejszym jest jednak własna analiza i do tego Was serdecznie zachęcam.

Chcesz czytać więcej takich analiz?

Skorzystaj z promocji i zostań Członkiem SII

© 2012-2026 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.