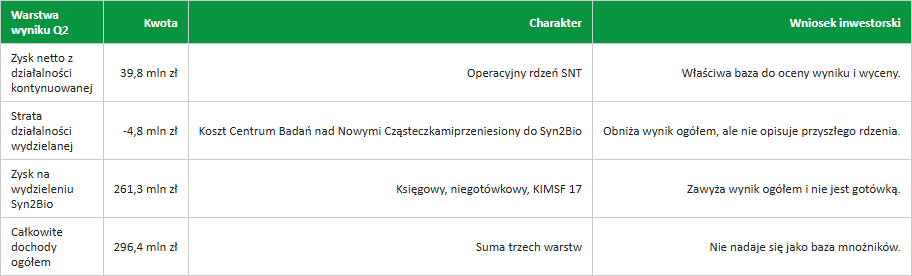

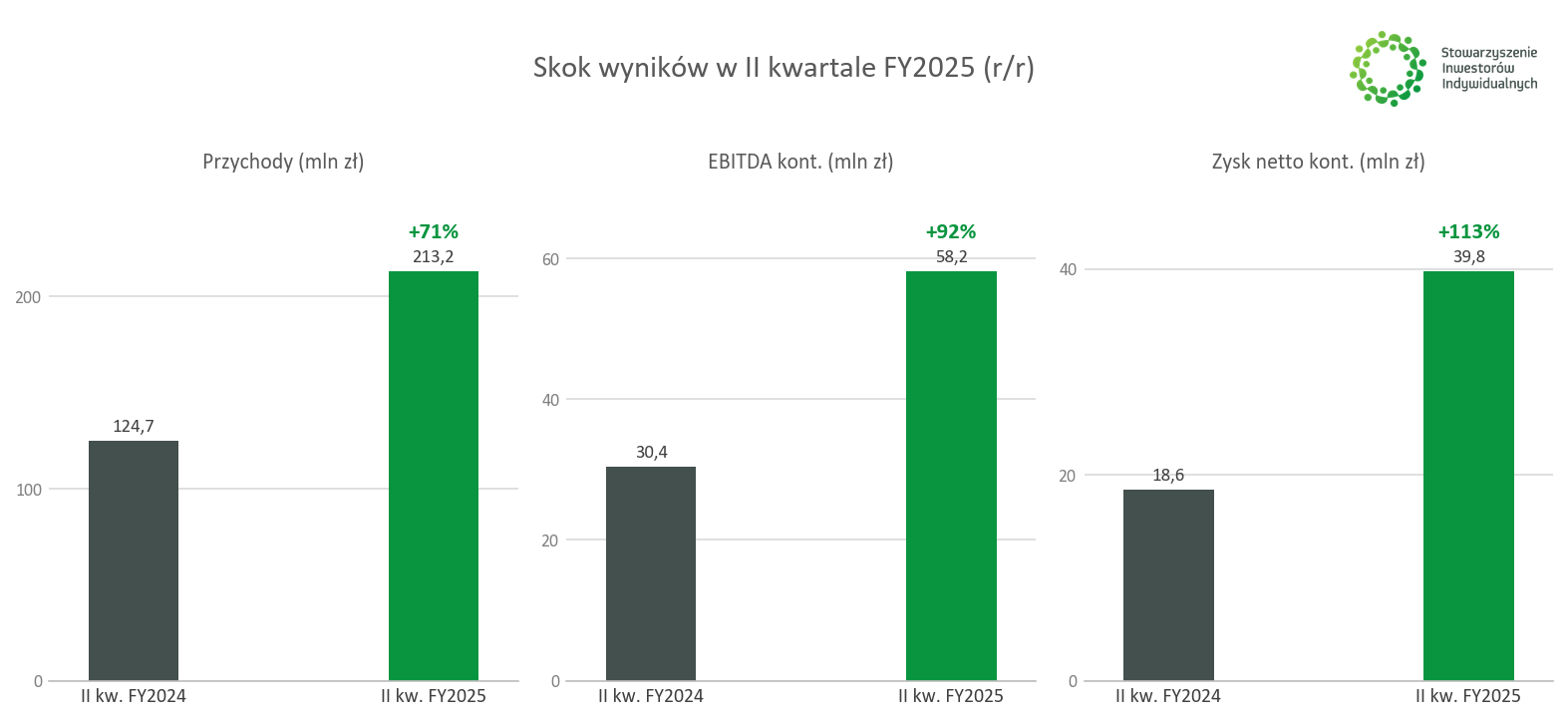

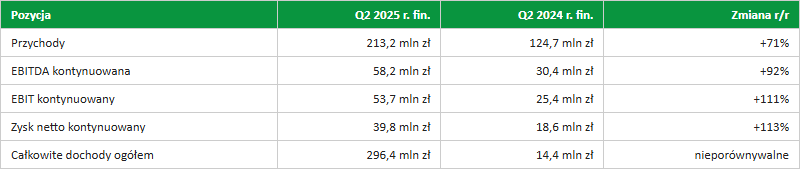

Synektik ma za sobą solidny kwartał. Wynik za Q2 trzeba interpretować w dwóch warstwach. Operacyjnie był to bardzo mocny okres: przychody wzrosły do 213,2 mln zł, czyli o 71% r/r, EBITDA z działalności kontynuowanej do 58,2 mln zł, czyli o 92% r/r, a zysk netto z działalności kontynuowanej do 39,8 mln zł, czyli o 113% r/r. Korporacyjnie był to kwartał wydzielenia Syn2Bio, które zmieniło profil Synektika i jednocześnie silnie zniekształciło wynik raportowany.

🟢Zobacz również - 9 banków pod lupą Przemka Staniszewskiego. Które z nich obronią zysk w 2026 roku? [Analiza]

II kwartał roku obrotowego 2025 Synektika obejmuje okres 1.01.2026 do 31.03.2026. To kalendarzowy I kwartał 2026 r. Spółka ma przesunięty rok obrotowy, od 1 października do 30 września i nie publikuje osobnego raportu kwartalnego za Q2.

🟢Zobacz również: Bio Planet - czy BIO będzie kolejnym megatrendem? [Analiza]

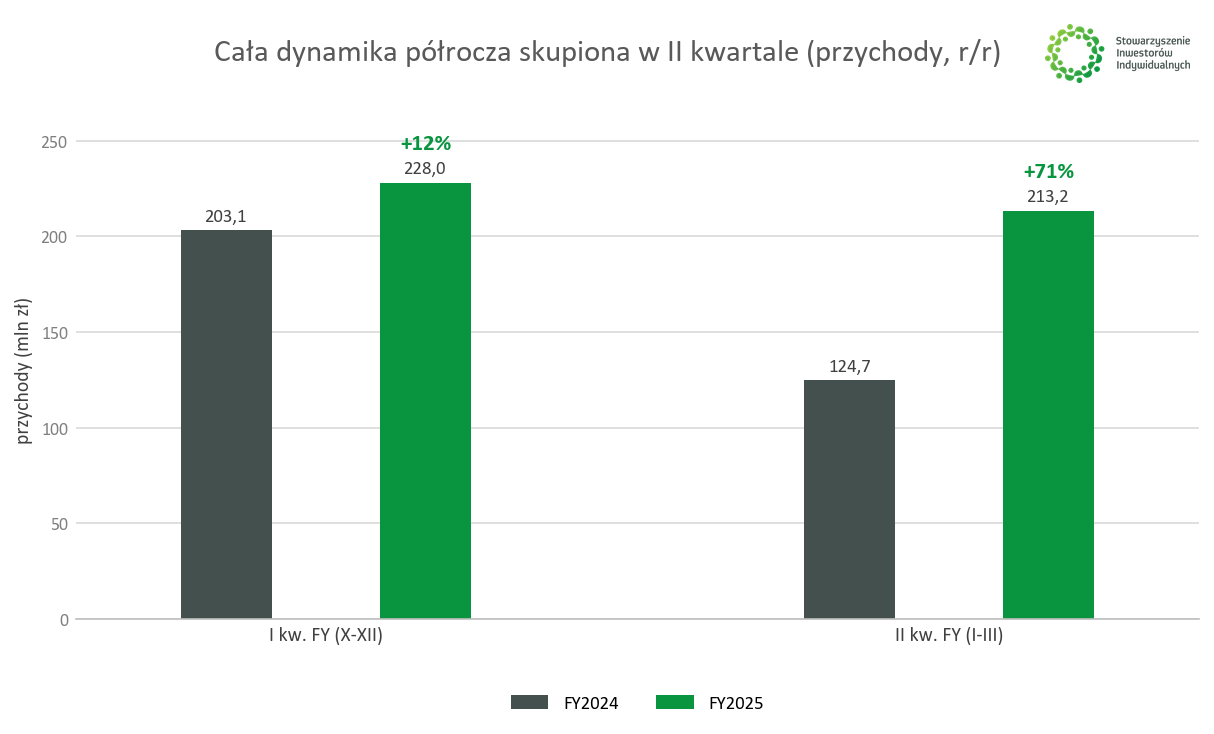

Pełne półrocze FY2025 r. z dynamiką przychodów +35%, EBITDA +46% i zysku netto kontynuowanego +50%, maskuje siłę samego Q2. Większość dynamiki półrocza skupiła się bowiem w II kwartale, bo Q1 rósł tylko o 12% przychodowo. Trzeba jednak zaznaczyć, że Q2 nie jest kwartałem do ekstrapolacji. Wzrost napędziły terminy rozliczeń sprzętu, 10 systemów da Vinci rozliczonych w kwartale oraz niska baza Q2 FY2024, kiedy sprzedaż sprzętu wyniosła tylko 35,6 mln zł.

Da Vinci to system robotyki chirurgicznej Intuitive Surgical, wykorzystywany w małoinwazyjnych zabiegach. Dla Synektika ważny jest nie tylko sam moment sprzedaży systemu, lecz także późniejsze powtarzalne przychody z instrumentów, materiałów, serwisu i usług. To one decydują o jakości modelu.

Źródło: Opracowanie własne. Mapa wyniku Q2 FY2025 r..

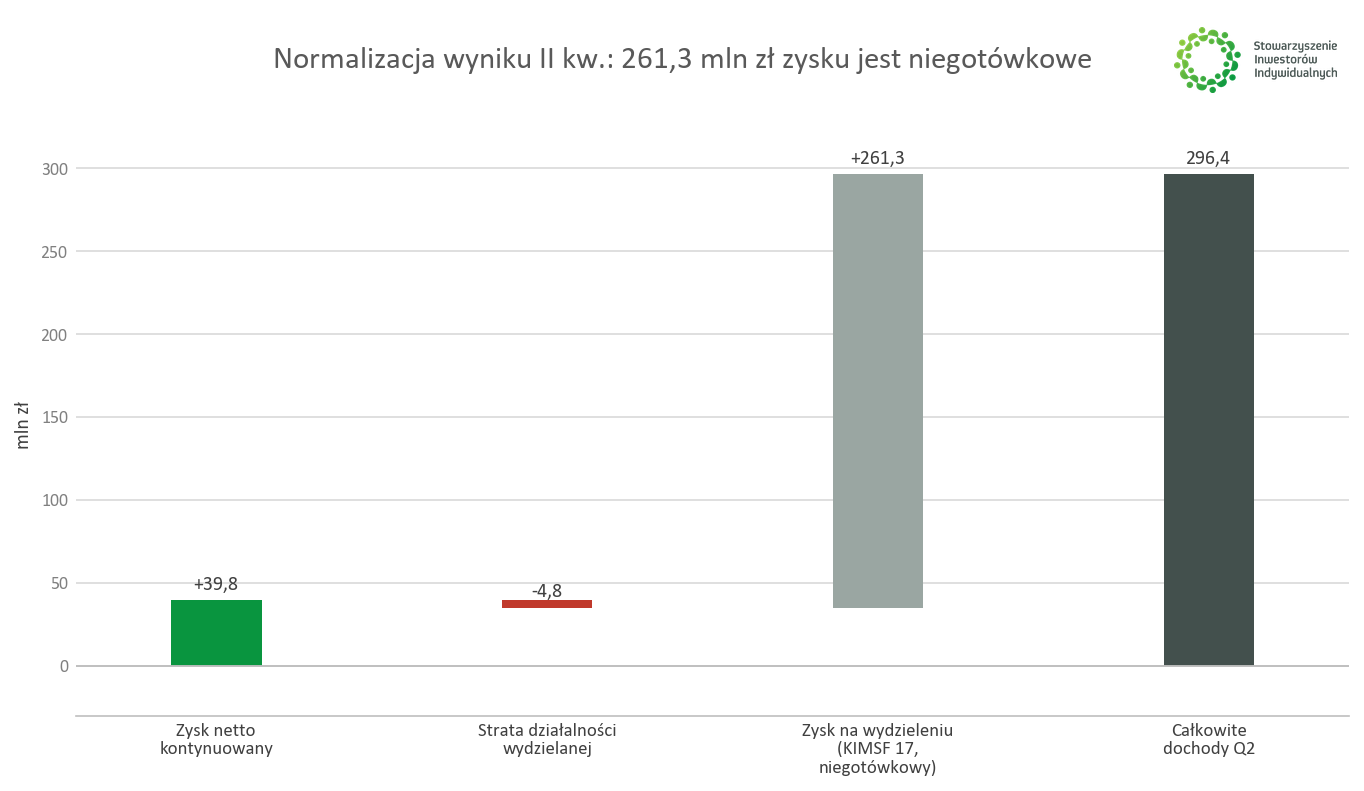

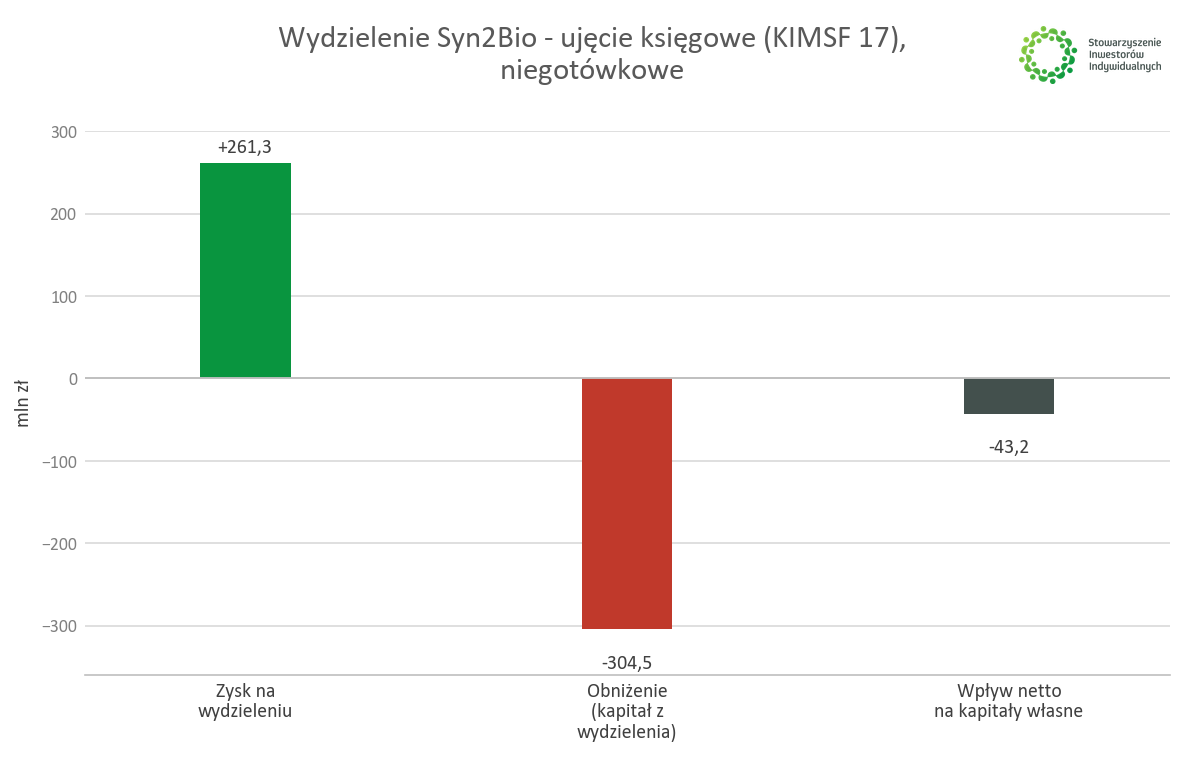

KIMSF 17 to interpretacja dotycząca przekazania aktywów niegotówkowych właścicielom. W tym przypadku Synektik rozpoznał zysk na wydzieleniu Syn2Bio w momencie rejestracji podziału. Zysk 261,3 mln zł nie poprawia przepływów, nie zwiększa gotówki i nie powinien być traktowany jako źródło dywidendy.

Można ocenić, że właściwa teza po Q2 2026 brzmi następująco: Synektik pokazał skalowanie głównego obszaru działalności po oczyszczeniu profilu z projektu kardioznacznika, ale inwestor powinien oddzielić jakość powtarzalnych przychodów od wzrostu sprzedaży sprzętu i od zysku księgowego. Tezę o skalowalności głównego obszaru działalności zanegują cztery sygnały: odwrócenie wzrostu backlogu, słabsza konwersja przychodów powtarzalnych, regres marży oraz ujemny wolny przepływ pieniężny (FCF), liczony jako OCF minus przepływy inwestycyjne, mimo mocnych przychodów.

Wynik II kwartału FY2025

Najważniejszym faktem Q2 jest rozbieżność między wynikiem raportowanym a wynikiem głównego obszaru działalności. Całkowite dochody ogółem wyniosły 296,4 mln zł, ale zawierają 261,3 mln zł niegotówkowego zysku na wydzieleniu Syn2Bio. Po wyłączeniu tej pozycji oraz straty działalności wydzielanej wynik zamknął się kwotą 39,8 mln zł zysku netto z działalności kontynuowanej.

Działalność kontynuowana oznacza obecną główną działalność spółki : sprzęt medyczny i IT oraz radiofarmaceutyki, po wyłączeniu Centrum Badań nad Nowymi Cząsteczkami, czyli CBNC. CBNC to pion B+R związany z kardioznacznikiem, wydzielony do Syn2Bio. To rozróżnienie jest kluczowe, bo w sprawozdaniu Q1 2025/2026 występują dwie warstwy EBIT: rachunek całkowitych dochodów pokazuje EBIT kontynuowany, a nota segmentowa obejmuje także działalność wydzielaną.

Wynik operacyjny Q2 FY2025 był wyraźnie lepszy niż rok wcześniej. Przychody wzrosły z 124,7 mln zł do 213,2 mln zł, EBITDA kontynuowana z 30,4 mln zł do 58,2 mln zł, EBIT z 25,4 mln zł do 53,7 mln zł, a zysk netto kontynuowany z 18,6 mln zł do 39,8 mln zł. Marża EBITDA wzrosła r/r do 27,3% z 24,4%.

Wyniki II kwartału okazały się lepsze od oczekiwań rynku. Według konsensusu PAP (zestawienie z 11.06.2026, odnoszące się wyłącznie do działalności kontynuowanej) analitycy spodziewali się 215,8 mln zł przychodów, 56,2 mln zł EBITDA, 50,4 mln zł EBIT oraz 37,0 mln zł zysku netto. Synektik pobił konsensus na poziomie EBITDA (58,2 mln zł, czyli +2,0 mln zł, +4%), EBIT (53,7 mln zł, +3,3 mln zł, +6%) i zysku netto kontynuowanego (39,8 mln zł, +2,8 mln zł, +8%), przy przychodach minimalnie poniżej oczekiwań (213,2 mln zł, -2,6 mln zł, -1%). Co istotne, konsensus PAP dotyczył wyniku kontynuowanego, a nie całkowitych dochodów z jednorazowym zyskiem na wydzieleniu Syn2Bio - to potwierdza, że właściwą bazą oceny jest rdzeń operacyjny, a więc główny obszar działalności po wyłączeniu Syn2Bio.

🟢Zobacz również - Banki po złotych latach. Czy w 2026 r. zostało jeszcze paliwo do wzrostu wycen? [Analiza]

W jednej z czerwcowych wypowiedzi zarząd wskazywał, iż zakłada, że dynamika wzrostu w drugim półroczu będzie wyższa od tej z I połowy roku.. Dane H1 pozostają bazą do wyliczenia Q2. W całym półroczu spółka wykazała 118,0 mln zł EBITDA kontynuowanej oraz 82,9 mln zł zysku netto kontynuowanego za H1. Dla samego Q2 dynamika była wyższa, bo Q1 był znacznie mniej dynamiczny. Naszym zdaniem to pozytywny, ale nierówny sygnał. Sprzedaż sprzętu zależy od odbiorów i budżetów szpitali. Przychód pojawia się w momencie rozliczenia, więc przesunięcie kilku dużych kontraktów między kwartałami potrafi zmienić obraz całego okresu.

Wykres: Dynamika II kwartału r/r - przychody, EBITDA i zysk netto z działalności kontynuowanej. Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Wykres: Cała dynamika półrocza skupiona w II kwartale (przychody r/r). Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Model biznesowy i pozycja rynkowa

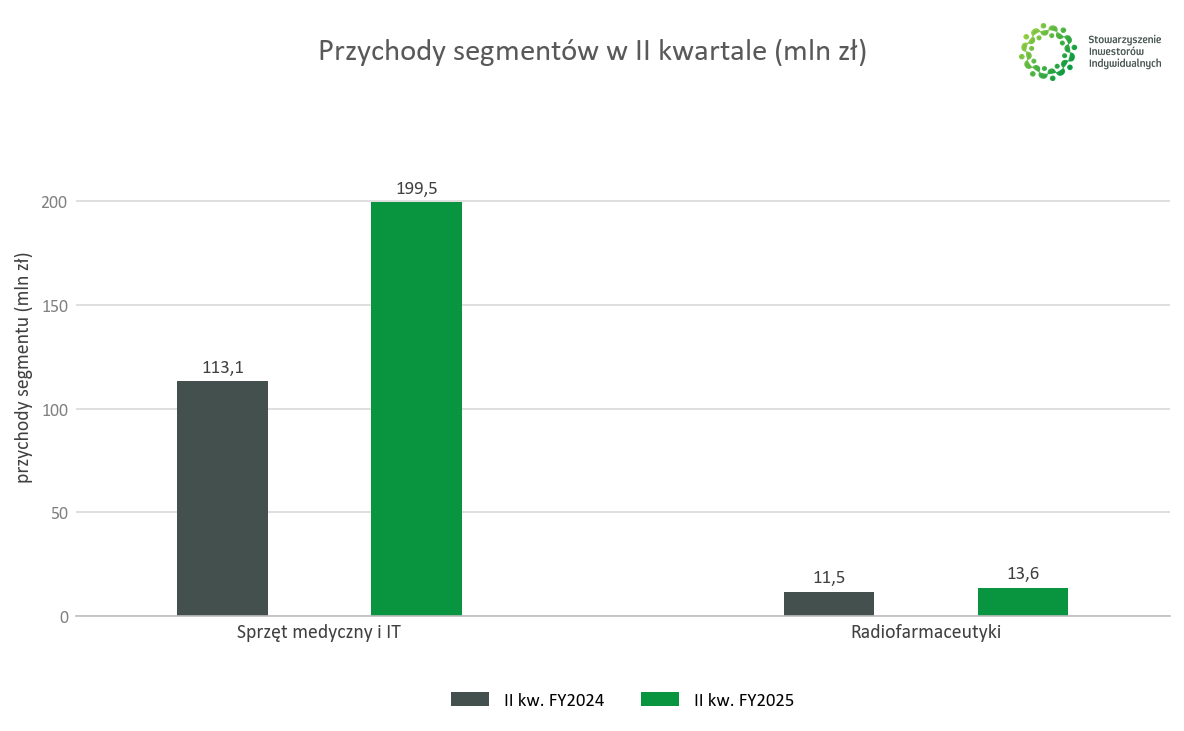

Po wydzieleniu Syn2Bio Synektik ma dwa filary. Pierwszy to sprzęt medyczny, IT, serwis i usługi. W Q2 FY2025 odpowiadał za około 94% przychodów segmentowych. Drugi to radiofarmaceutyki, czyli produkty lecznicze znakowane izotopami promieniotwórczymi, wykorzystywane m.in. w diagnostyce PET. PET to pozytonowa tomografia emisyjna, obrazująca procesy metaboliczne. Radiofarmaceutyki dały około 6% przychodów segmentowych Q2.

Model sprzętowy jest prosty w logice, ale zmienny w kwartalnych wynikach. Sprzedaż lub dzierżawa systemu tworzy bazę. Później baza generuje przychody powtarzalne z instrumentów, akcesoriów, usług serwisowych, gwarancji i IT. Dlatego inwestor powinien patrzeć nie tylko na liczbę nowych systemów, ale też na liczbę zabiegów oraz przychody powtarzalne za ostatnie 12 miesięcy.

W styczniu 2026 r. Synektik zawarł umowę z HistoSonics i został wyłącznym dystrybutorem systemu Edison w Polsce, Czechach, Słowacji, Litwie, Łotwie i Estonii. Histotrypsja to technologia niszczenia tkanek impulsami ultradźwiękowymi, bez klasycznego cięcia i bez promieniowania jonizującego. Umowa obejmuje 3 lata z możliwością przedłużenia o 2 lata. W lutym 2026 r. Synektik przedłużył współpracę z Intuitive Surgical do 31.12.2031 i rozszerzył ją o Ukrainę.

Otoczenie rynkowe jest korzystne, ale nie wolne od ograniczeń. Według danych rynkowych w Polsce działały 83 roboty da Vinci według stanu na styczeń 2026 r., a w 2025 r. wykonano ponad 20 tys. zabiegów w asyście da Vinci. Konkurencja istnieje, ale jest mniejsza: platforma Hugo działała w 4 szpitalach, MP1000 miał 2 instalacje, a Versius był obecny w kilku ośrodkach. Można więc uznać, że przewaga da Vinci pozostaje wyraźna, ale ryzyko presji cenowej w horyzoncie kilku lat rośnie.

Refundacja wspiera popyt na zabiegi. Według danych Centrum e-Zdrowia (NFZ, stan na 20.04.2026) w 2025 r. refundacja trzech dedykowanych robotyce grup onkologicznych - raka prostaty, jelita grubego i macicy - sięgnęła 430,8 mln zł przy blisko 13,8 tys. operacji, wobec około 355 mln zł i 10,6 tys. rok wcześniej. Jednocześnie publiczne finansowanie inwestycji ma punkt zwrotny. Końcowa kwalifikowalność wydatków KPO D1.1.2 przypada na 30.06.2026, z możliwością przesunięcia do 31.08.2026 po aneksie. Fundusze Europejskie na Infrastrukturę, Klimat, Środowisko (FEnIKS) i inne środki UE mogą łagodzić lukę, ale nie znoszą ryzyka przejściowego spadku dynamiki zamówień.

NFZ pozostaje drugą stroną potencjału. W 2026 r. na ochronę zdrowia ma trafić 247,8 mld zł, ale luka finansowania leczenia jest szacowana na 23 mld zł. Degresywne stawki za nadwykonania w części świadczeń limitowanych mogą ograniczać zdolność szpitali do szybkiego zwiększania liczby świadczeń. To ważne dla sprzętu, diagnostyki i radiofarmaceutyków.

Segment sprzętu medycznego i IT

Segment sprzętu medycznego i IT był głównym źródłem wzrostu w Q2 FY2025. Przychody wyniosły 199,5 mln zł, a EBITDA 60,4 mln zł. Marża EBITDA segmentu wyniosła około 30,3%. To bardzo wysoki poziom, ale trzeba go czytać przez strukturę sprzedaży oraz rozliczenia dużych kontraktów.

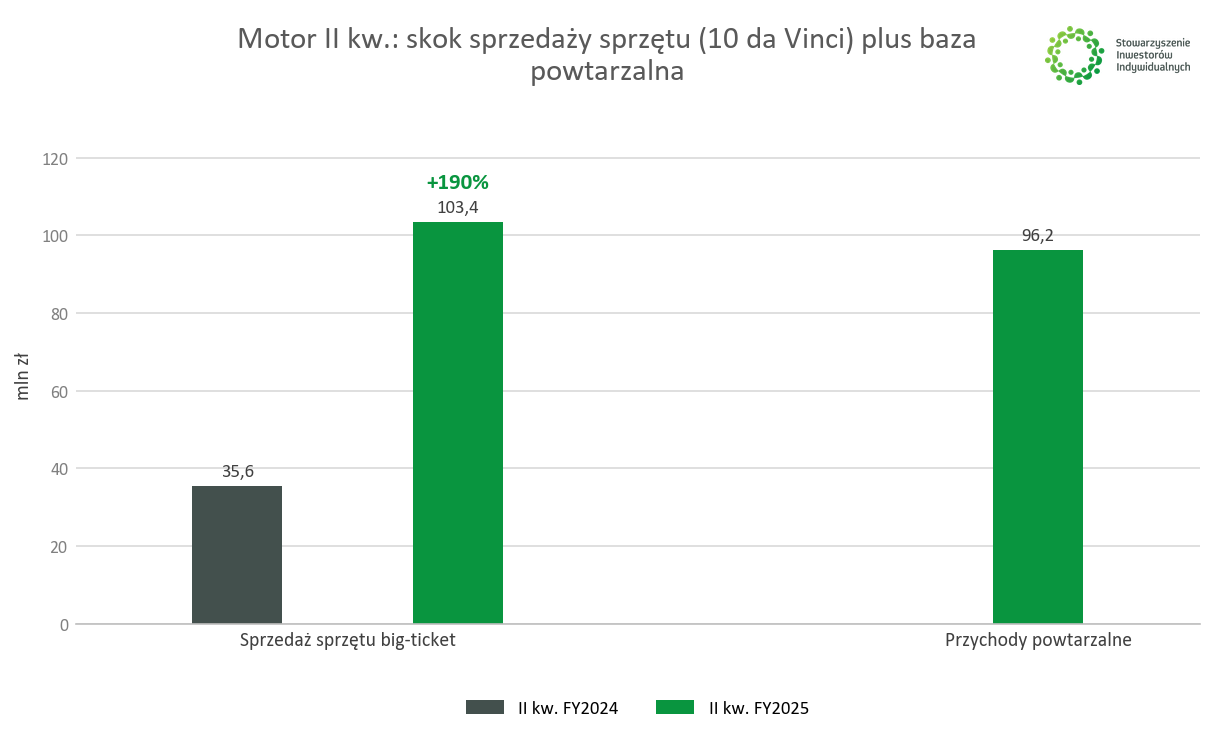

Największa zmiana dotyczyła sprzętu. Sprzedaż sprzętu medycznego wyniosła w Q2 103,4 mln zł wobec 35,6 mln zł rok wcześniej, czyli wzrosła o około 190% r/r. W kwartale rozliczono 10 systemów da Vinci. W całym H1 FY2025 było to 18 systemów, z czego 8 przypadło na Q1. Niska baza Q2 FY2024 jest tu równie ważna jak sama poprawa w Q2 FY2025.

Zarząd zakłada, że sprzedaż 35+ systemów da Vinci w roku finansowym 2025/26 jest realna. To oczywiście ocena zarządu, a nie gwarancja wolumenu. Nie obejmuje ona sprzedaży w Ukrainie w bieżącym roku finansowym.

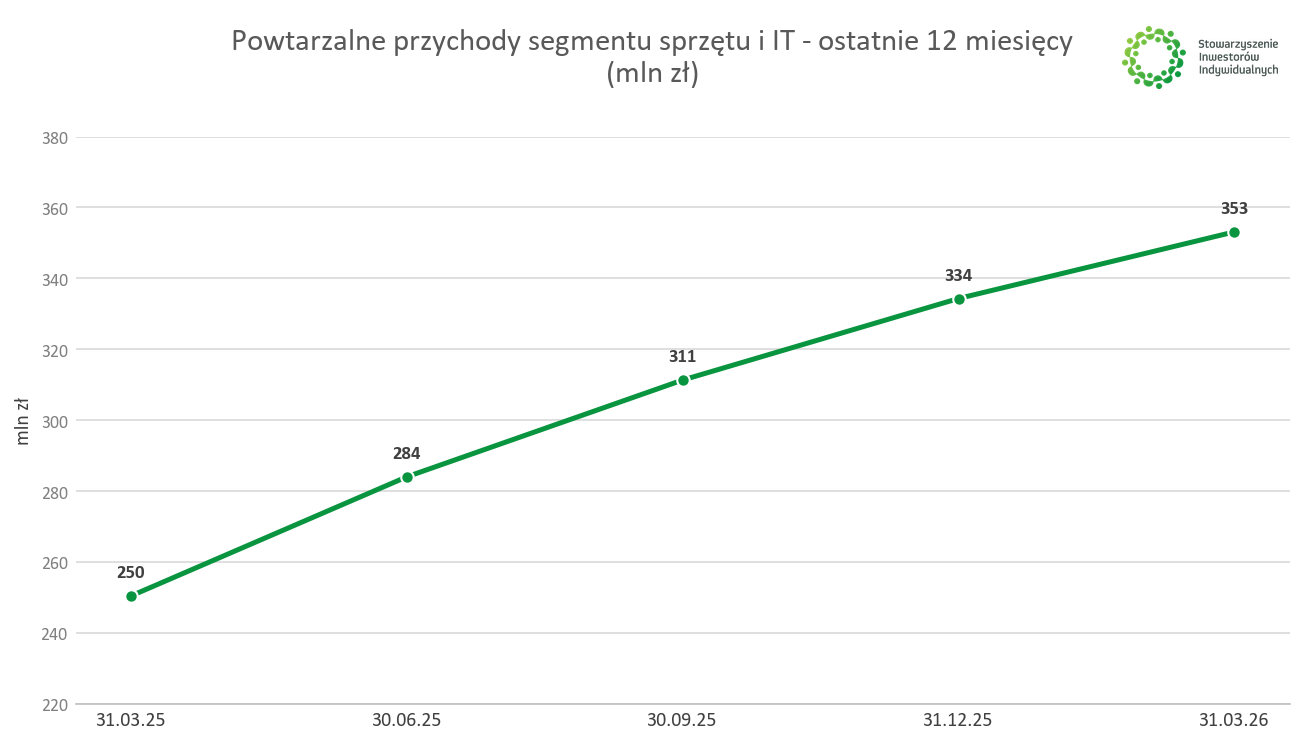

Druga warstwa jest jakościowo lepsza. Przychody powtarzalne segmentu wyniosły w Q2 96,2 mln zł, a w ujęciu ostatnich 12 miesięcy 353,1 mln zł, czyli o 41% więcej r/r. To serwis, gwarancje, IT, instrumenty, materiały zużywalne i akcesoria. Ten strumień jest mniej zależny od pojedynczych przetargów.

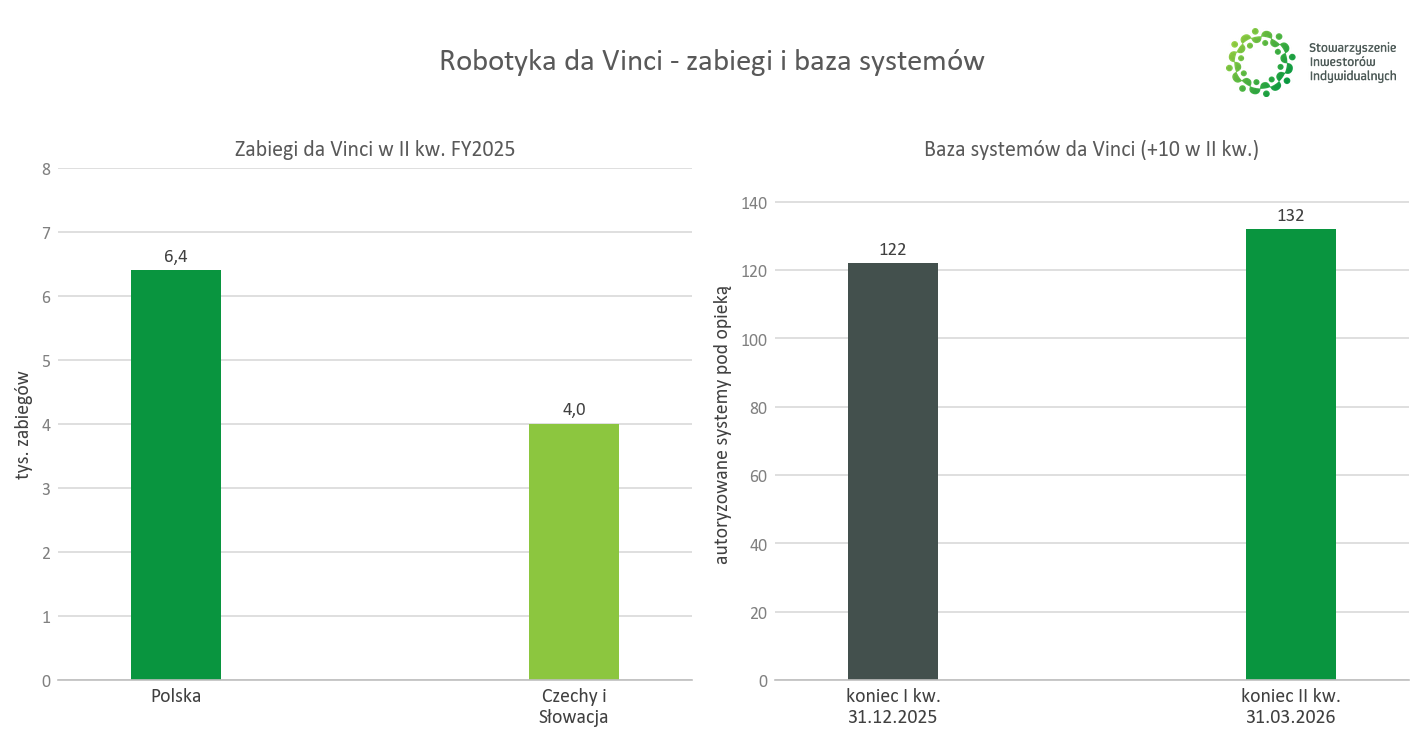

Łączne przychody powtarzalne, z uwzględnieniem radiofarmaceutyków wynoszą za ostatnie 12 miesięcy ok. 392 mln zł. Zarząd liczy też na średnioterminowy cel wzrostu udziału przychodów powtarzalnych do 60% całkowitych przychodów. Baza systemów pod opieką wzrosła w Q2 ze 122 do 132. Liczba systemów w dzierżawie wynosiła 7 na 31.03.2026 i nie zmieniła się wobec 31.12.2025. W Q2 wykonano 6,4 tys. zabiegów da Vinci w Polsce oraz 4,0 tys. w Czechach i na Słowacji. To pokazuje, że wzrost nie kończy się na instalacjach. Użycie bazy przekłada się na przychody powtarzalne.

Backlog wzrósł z 73,2 mln zł na 31.12.2025 do 114,3 mln zł na 31.03.2026. Kontrakty pozyskane w Q2 miały wartość 163,0 mln zł, a aktywne oferty wynosiły 165,3 mln zł. Taki backlog jest dobrym wskaźnikiem widoczności na kolejne okresy, ale nie daje prostej gwarancji wyniku kwartalnego. Ważny będzie moment odbiorów i rozliczeń.

IT pozostaje mniejszą, lecz rosnącą częścią segmentu. Synektik rozwija ArPACS, Zbadani.pl i SynDose, a przejęty IT4KAN miał według zarządu zwiększyć sprzedaż rozwiązań informatycznych o 125% w I półroczu. Ten obszar pasuje do trendu cyfryzacji ochrony zdrowia i może częściowo łagodzić ryzyko po wygasaniu KPO sprzętowego.

Wykres: Motor II kwartału - skok sprzedaży sprzętu i baza powtarzalna. Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Wykres: Powtarzalne przychody segmentu za ostatnie 12 miesięcy. Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Wykres: Zabiegi da Vinci w II kwartale i baza systemów. Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Segment radiofarmaceutyków

Segment radiofarmaceutyków był mniejszy, ale bardziej stabilny. Przychody Q2 FY 2025 wyniosły 13,6 mln zł wobec 11,5 mln zł rok wcześniej, czyli wzrosły o 18,6% r/r. EBITDA segmentu wyniosła 4,6 mln zł, co oznacza marżę EBITDA około 33,8%. To rentowność wyższa niż marża grupy.

W danych kwartalnych przychody radiofarmaceutyków podstawowych wyniosły 7,09 mln zł, specjalnych 3,73 mln zł, a pozostałe pozycje 2,82 mln zł. Głównym motorem wzrostu były radiofarmaceutyki specjalne: 3,73 mln zł w II kw. wobec 2,26 mln zł rok wcześniej. Wartość Q2 FY2024 na poziomie 11,5 mln zł pochodzi z wykresu kwartalnego; różnica względem prostej metody H1 minus Q1 wynika z zaokrągleń.

Segment ma inny profil niż sprzęt. Produkcja odbywa się w zakładach w Kielcach, Warszawie i Mszczonowie, a portfel obejmuje 9 produktów. Radiofarmaceutyki są używane w medycynie nuklearnej, m.in. w PET, i zależą od dostępności izotopów, wymogów regulacyjnych oraz finansowania badań.

Można zatem ocenić, że radiofarmaceutyki relatywnie stabilizują profil Synektika, ale nie neutralizuje sezonowości całej grupy. Dowodem jest porównanie Q1 i Q2: segment uzyskał 13,9 mln zł w Q1 i 13,6 mln zł w Q2, czyli znacznie mniejsze wahanie niż w sprzęcie. Ograniczeniem jest skala. Segment stanowi około 6% przychodów Q2 FY2025, więc nie jest głównym motorem wyceny.

Wykres: Przychody segmentów w II kwartale - FY2024 vs FY2025. Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Wydzielenie Syn2Bio - kluczowe zdarzenie kwartału

Wydzielenie Syn2Bio jest najważniejszym zdarzeniem korporacyjnym Q2. 19.03.2026 NWZ Synektika uchwaliło podział przez wydzielenie w trybie KSH. Podział nastąpił 27.03.2026, gdy do KRS wpisano podwyższenie kapitału zakładowego Syn2Bio. Akcjonariusze Synektika otrzymali 1 akcję Syn2Bio za 1 akcję Synektika. Parytet podziału wyniósł 92,27% dla Synektika i 7,73% dla Syn2Bio.

Do Syn2Bio trafiły Centrum Badań nad Nowymi Cząsteczkami i projekt kardioznacznika. Kardioznacznik to radiofarmaceutyk przeznaczony do obrazowania perfuzji mięśnia sercowego. W Synektiku pozostały sprzęt medyczny, IT, usługi i radiofarmaceutyki. Dla samego SNT oznacza to prostszy profil, niższe ryzyko finansowania badań i większą czytelność wyniku.

Wydzielenie ma jednak koszt inwestycyjny. Synektik traci bezpośrednią ekspozycję na opcję kardioznacznika. Akcjonariusz nie traci jej na poziomie portfela, bo otrzymał akcje Syn2Bio, ale od 27.03.2026 są to dwie oddzielne spółki. Dlatego wartości Syn2Bio nie należy doliczać do wyceny SNT. Byłoby to podwójne liczenie.

Księgowo wydzielenie miało trzy skutki. Po pierwsze, Synektik rozpoznał 261,3 mln zł zysku na wydzieleniu. Po drugie, obniżył kapitały własne o 304,5 mln zł z tytułu kapitału z wydzielenia. Po trzecie, wpływ netto na kapitały własne wyniósł -43,2 mln zł. To wyjaśnia, dlaczego kapitały własne spadły mimo bardzo wysokiego wyniku ogółem. Ważne: obniżeniu uległy kapitały własne, nie kapitał zakładowy.

Kwota wynika z różnicy między wartością godziwą akcji Syn2Bio a aktywami netto przekazanymi do działalności wydzielanej. Strata netto działalności wydzielanej za Q2 wyniosła -4,8 mln zł. Została wyliczona z rachunku całkowitych dochodów i obniża wynik ogółem, ale jako efekt jednorazowego wydzielenia Syn2Bio nie powinna być przenoszona na prognozy przyszłego rdzenia biznesowego Synektika. Po dniu bilansowym Syn2Bio weszła do obrotu na GPW. Kurs odniesienia w dniu debiutu (15.04.2026) wyniósł 23,20 zł, a pierwsza transakcja odbyła się 16.04.2026, po 44 zł. Na 17.06.2026 kurs Syn2Bio wynosił 34,76 zł, a kapitalizacja 303,4 mln zł. To odrębna teza inwestycyjna.

Wykres: Wydzielenie Syn2Bio - ujęcie księgowe KIMSF 17 (niegotówkowe). Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Wyniki skonsolidowane Q2 FY2025

Wyniki Q2 potwierdzają dźwignię operacyjną. Przychody wzrosły o 71% r/r, EBITDA kontynuowana o 92% r/r, EBIT o 111% r/r, a zysk netto kontynuowany o 113% r/r. To tempo znacznie wyższe niż w H1, ale częściowo wynika z niskiej bazy i z przesunięcia rozliczeń sprzętu.

Marża EBITDA wzrosła do 27,3% z 24,4%, marża EBIT do 25,2% z 20,4%, a marża netto kontynuowana do 18,7% z 15,0%. Można założyć, że część poprawy marżowej jest trwała, bo rośnie baza przychodów powtarzalnych, ale część jest efektem struktury sprzedaży i rozliczeń sprzętu. Nie należy oczywiście zakładać automatycznie, że marża 27,3% EBITDA jest stałym poziomem dla każdego kwartału.

Wynik całkowity nie jest porównywalny między latami. Q2 FY2025 r. obejmuje zysk na wydzieleniu 261,3 mln zł, a Q2 FY2024 r. nie obejmował takiego zdarzenia. Dlatego na potrzeby wyceny i oceny jakości wyniku należy opierać analizę na zysku netto kontynuowanym i EBITDA kontynuowanej.

Warto też rozdzielić składowe wzrostu przychodów. Cały wzrost przychodów grupy wyniósł 88,5 mln zł r/r. Z tego około 67,8 mln zł pochodziło ze sprzedaży sprzętu (wzrost z 35,6 mln zł do 103,4 mln zł), a około 20,7 mln zł z przychodów powtarzalnych i radiofarmaceutyków. Oznacza to, że większość przyrostu pochodziła z części najbardziej zależnej od harmonogramu rozliczeń sprzętu. Przychody powtarzalne i radiofarmaceutyki poprawiają jakość modelu, ale nie tłumaczą samego skoku +71%.

W praktyce oznacza to, że Q2 należy czytać przez składowe wyniku, a nie wyłącznie przez pryzmat całościowego wyniku. Część sprzętowa pokazała bardzo dobrą realizację kontraktów i sprawność operacyjną, ale nie mówi jeszcze, jak będzie wyglądać kolejny kwartał (można to jedynie próbować szacować w oparciu o informacje dotyczące podpisywanych wcześniej kontraktów). Przychody powtarzalne mówią więcej o trwałości modelu, bo wynikają z rosnącej bazy systemów i ich wykorzystania. Efekt księgowy, czyli zysk na wydzieleniu, nie mówi nic o bieżącej sprzedaży ani o gotówce.

Wykres 8: Normalizacja wyniku II kwartału - 261,3 mln zł zysku ma charakter niegotówkowy. Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Przepływy, kapitał obrotowy i bilans

Operacyjny przepływ pieniężny Q2 FY2025 wyniósł -19,0 mln zł. Rok wcześniej było to -63,4 mln zł, więc poprawa r/r jest duża, ale sam przepływ pozostał ujemny.

Ujemny OCF wynikał głównie z kapitału obrotowego. Należności krótkoterminowe na 31.03.2026 wyniosły 200,0 mln zł, czyli wzrosły o 91% r/r. Zapasy wyniosły 73,8 mln zł, czyli wzrosły o 79% r/r. Rotacja należności handlowych wzrosła do 76,4 dnia z 56,4 dnia. To typowy efekt rozliczeń sprzętowych i płatności od szpitali, ale wymaga obserwacji.

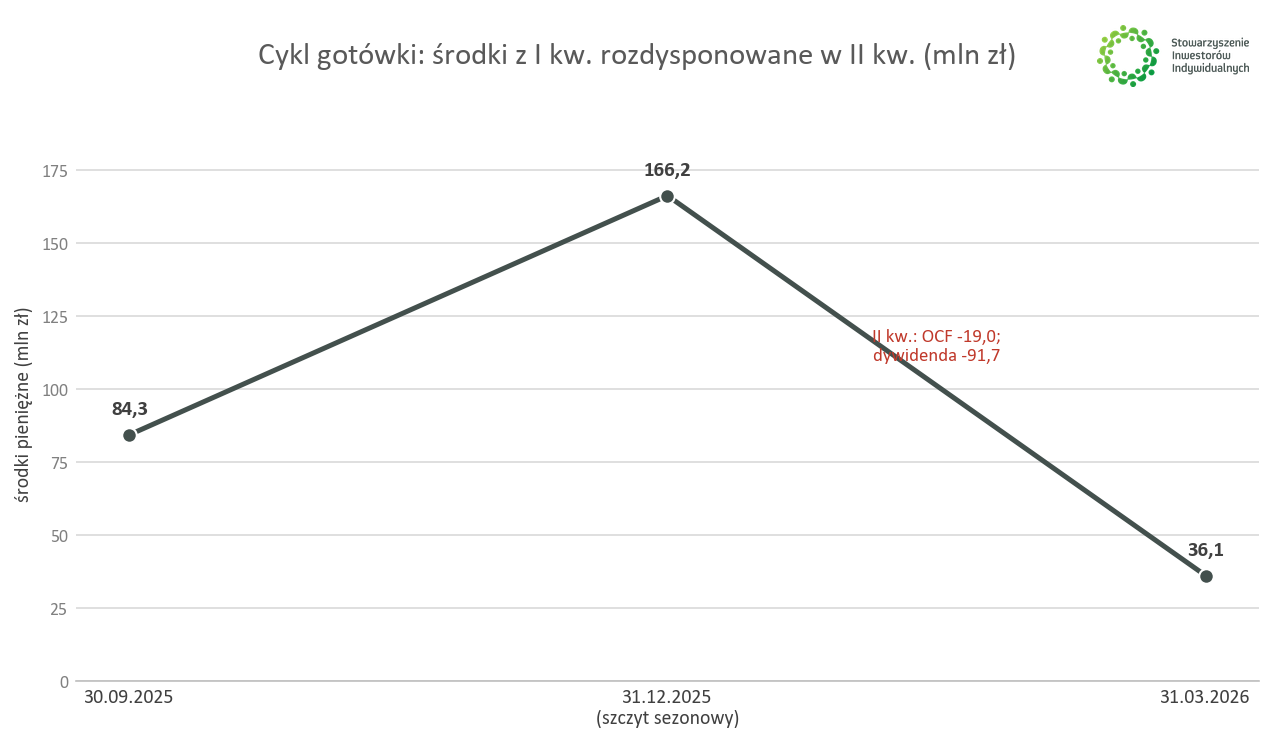

Zmiana gotówki była wyraźna: 84,3 mln zł na 30.09.2025, 166,2 mln zł na 31.12.2025 i 36,1 mln zł na 31.03.2026. W I kwartale stan gotówki wzrósł do 166,2 mln zł, a w II kwartale spadł do 36,1 mln zł. Suma przepływów Q2 była następująca: OCF -19,0 mln zł, przepływy inwestycyjne -13,9 mln zł i przepływy finansowe -97,2 mln zł.

Największą pozycją przepływów finansowych była dywidenda 91,7 mln zł, czyli 10,75 zł na akcję, wypłacona 2.02.2026. Opublikowane materiały półroczne nie dają pełnego rozbicia przepływów finansowych Q2. Wskazują natomiast ogólnie na wydzielenie do Syn2Bio części środków pieniężnych, bez ujawnionej kwoty. Dlatego w analizie nie jest przypisana do tej pozycji konkretna wartość.

Bilans pozostaje bezpieczny. Suma bilansowa wyniosła 488,2 mln zł, kapitały własne 158,7 mln zł, a dług netto 20,9 mln zł. Poziom długu netto jest symboliczny - dług netto/EBITDA liczony do EBITDA kontynuowanej za ostatnie 12 miesięcy (rzędu 170-190 mln zł) jest na poziomie około 0,1x. Ryzyko nie leży dziś w zadłużeniu, lecz w kapitałach obrotowych i sezonowości gotówki - rozliczenia dużych dostaw sprzętu wiążą należności i zapasy (należności +91% r/r), a OCF bywa ujemny w kwartałach szczytu sprzedaży.

Wskaźniki rentowności kapitału są zniekształcone. ROE 52,2% nie jest czystą miarą jakości biznesu, bo licznik opiera się na zysku netto z działalności kontynuowanej, a baza kapitałów własnych jest niższa po wydzieleniu. Naszym zdaniem do oceny spółki po Q2 lepsze są EBITDA kontynuowana, zysk netto kontynuowany, rotacja należności i OCF przez pełny cykl.

Wykres 9: Cykl gotówki - środki zgromadzone w I kwartale rozdysponowane w II kwartale. Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Wycena giełdowa

Na 29.06.2026 kurs Synektika wynosił 327,80 zł, a kapitalizacja około 2,80 mld zł. Serwisy notowań pokazywały C/Z około 7,2 oraz C/WK około 17,6. To mylący punkt odniesienia. C/Z jest zaniżony przez 261,3 mln zł zysku księgowego na wydzieleniu Syn2Bio. Ten zysk nie jest gotówką i nie powinien być uwzględniany w mianowniku tego mnożnika wyceny.

Na bazie zysku kontynuowanego obraz jest inny. Szacować można mnożnik C/Z dla głównego obszaru działalności jest bliżej 19-20x.. EV/EBITDA liczony w podobny sposób można szacować w przedziale około 15-17x. To nie jest niska wycena. Rynek płaci jednak za wzrost, marżę, niski dług i przychody powtarzalne oraz wiarę w potencjał dalszego rozwoju spółki.

W tym miejscu warto spojrzeć na inne spółki z GPW, które mogą zasadniczo stanowić pewnego rodzaju bazę porównawczą. Voxel miał C/Z 10,92 i EV/EBITDA 6,42, ale jest innym biznesem diagnostycznym. Diagnostyka miała C/Z 22,62 i EV/EBITDA 11,58, co lepiej oddaje premię za powtarzalność. Intuitive Surgical, z C/Z 49,18 i EV/EBITDA 35,94, jest tylko globalnym punktem odniesienia dla premii robotycznej, nie bezpośrednio porównywalną spółką dla Synektika. Synektik jest dystrybutorem i integratorem, nie producentem da Vinci. Wszystkie powyższe mnożniki porównawcze podano według kursów z 29.06.2026.

Najnowsze rekomendacje sprzed publikacji wyników H1 pochodziły z kwietnia 2026 r. Trigon DM miał 343 zł i "Trzymaj", BM Pekao 365,40 zł i "Kupuj", a BM mBank 323 zł i "Trzymaj". Po publikacji raportu H1 East Value Research w raporcie z 18.06.2026 podniósł cenę docelową z 295,2 zł do 381 zł (rekomendacja kupuj).

Analizując wyniki nie należy mnożyć Q2 przez 4 ani H1 przez 2. Q2 zawiera wpływ terminów rozliczeń sprzętu, a H1 zawiera sezonowy szczyt roku obrotowego. Wycena powinna opierać się na znormalizowanym wyniku kontynuowanym, backlogu, przychodach powtarzalnych LTM i jakości konwersji gotówki.

W jednej z wypowiedzi zarząd uznał sprzedaż 35+ systemów da Vinci w roku finansowym 2025/26 za realną, oczekiwał wyższej dynamiki wyników w II półroczu niż w I połowie roku oraz wskazał średnioterminowy cel wzrostu udziału przychodów powtarzalnych do 60%. Edison i Ukraina pozostają opcjami dla ewentualnego bardziej optymistycznego scenariusza: według zarządu dopuszczenie Edisona do sprzedaży w UE mogło nastąpić w perspektywie kilku tygodni, a Ukraina nie była ujęta w perspektywach bieżącego roku finansowego.

Obecna cena akcji jest w okolicach 327 zł powyżej kotwicy z ABB, tj. 300 zł. Margines bezpieczeństwa nie jest duży, wycena wydaje się być neutralna, lecz spółka wciąż ma realne katalizatory. Jeśli je w pełni je wykorzysta, to może to mieć bezpośrednie przełożenie także na korzystniejsze mnożniki wskaźników wyceny w przyszłości, a więc także na atrakcyjność samej wyceny.

Akcjonariat, dywidenda

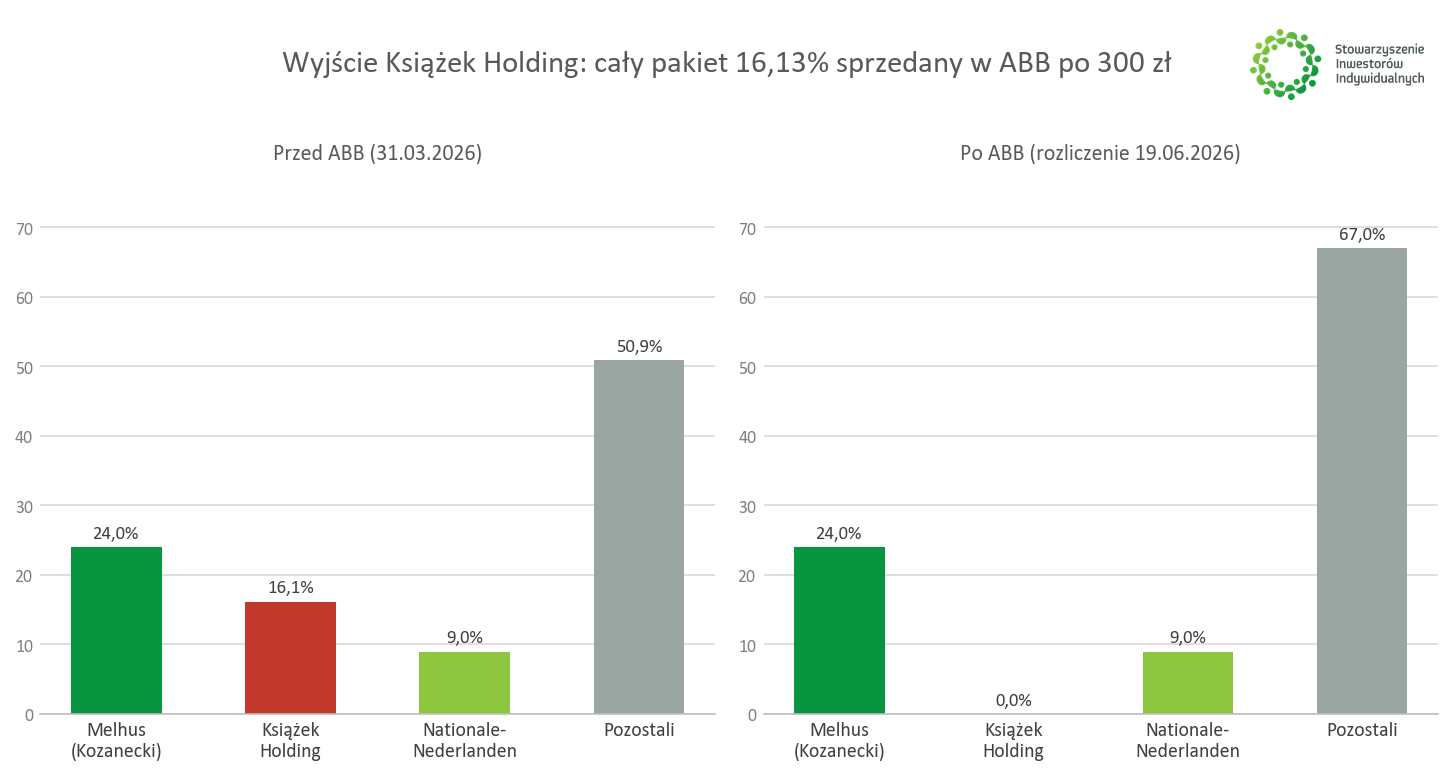

Kapitał zakładowy dzieli się na 8 529 129 akcji. Jedna akcja daje jeden głos. Na dzień raportowania głównymi akcjonariuszami byli: Melhus Company Ltd z 24,00%, Książek Holding z 16,13%, Nationale-Nederlanden PTE z 8,97% według stanu na dzień przekazania sprawozdania do publikacji oraz pozostali z 50,90%.

Struktura miała dwie strony. Wysoki udział podmiotów powiązanych z władzami sprzyjał długoterminowej zbieżności interesów i wysokim wypłatom. Jednocześnie ograniczał wpływ akcjonariuszy mniejszościowych. Brak uprzywilejowania akcji łagodzi to ryzyko.

Dywidenda za FY2024 r. wyniosła 10,75 zł na akcję, łącznie 91,7 mln zł. Została zatwierdzona 20.01.2026 i wypłacona 2.02.2026. Wcześniejsze wypłaty we wcześniejszych latach wynosiły 8,25 zł, 3,03 zł, 0,60 zł i 0,45 zł na akcję. Wydzielenie Syn2Bio może poprawić potencjał dywidendowy nie przez zysk księgowy, lecz przez ograniczenie finansowania projektu B+R w SNT.

Transakcje osób powiązanych z Q2 były neutralne informacyjnie. Osoby blisko związane z członkinią rady nadzorczej Sawą Zarębińską kupiły 382 akcje 23.03.2026 oraz 55 akcji 25.03.2026. Skala jest zbyt mała, aby budować na niej tezę inwestycyjną.

Po dniu bilansowym - ABB

Po dniu bilansowym doszło do zdarzenia istotnego dla struktury akcjonariatu i wyceny. ABB, czyli przyspieszona budowa księgi popytu, została ogłoszona 16.06.2026 i zakończona 16-17.06.2026. Książek Holding, podmiot powiązany z przewodniczącym rady nadzorczej Mariuszem Książkiem, sprzedał cały pakiet 1 376 143 akcji, czyli 16,13% kapitału i głosów, po 300 zł za akcję. Wartość transakcji wyniosła około 413 mln zł.

Kurs zareagował spadkiem o 8,34% do 292,40 zł. To nie zmienia wyniku Q2, ale zmienia układ właścicielski po kwartale. Książek Holding przestaje być akcjonariuszem, a do 17.06.2026 nie było publicznego zawiadomienia o nowym akcjonariuszu powyżej 5%. Można przyjąć, że cena za akcję rzędu 300 zł jest ważną instytucjonalną kotwicą wyceny, a brak ujawnionej nowej kotwicy powyżej 5% jest świeżym ryzykiem dla stabilności akcjonariatu.

Po dniu bilansowym zarejestrowano też Synektik Ukraine TOV. Rejestracja nastąpiła 11.05.2026. To krok przygotowujący ekspansję na Ukrainę, ale zarząd nie uwzględniał tego rynku w perspektywach bieżącego roku finansowego. Według zarządu pierwsze instalacje na Ukrainie są celem na kolejny rok finansowy.

Wykres 10: Struktura akcjonariatu przed i po ABB (wyjście Książek Holding). Źródło: spółka (sprawozdania, prezentacja), oprac. własne

Ryzyka i katalizatory

Najważniejsze ryzyko to zależność od Intuitive Surgical. Umowa obowiązuje do 31.12.2031 i obejmuje Ukrainę, co jest pozytywne, ale segment robotyczny zależy od jednego kluczowego dostawcy. Wskaźnik ostrzegawczy: komunikat o zmianie warunków umowy, spadek marży segmentu sprzętu poniżej 27% lub osłabienie dostępności systemów.

Kolejne ryzyko to finansowanie szpitali. KPO ma datę kwalifikowalności 30.06.2026, potencjalnie 31.08.2026 po aneksie. NFZ działa przy luce finansowania szacowanej na 23 mld zł. Wskaźnik ostrzegawczy: kontrakty pozyskane poniżej 100 mln zł kwartalnie, backlog poniżej 70 mln zł lub opóźnienia płatności od szpitali.

Ryzyko sezonowości i kapitału obrotowego. Q2 pokazał ujemny OCF mimo mocnego wyniku. Wskaźnik ostrzegawczy: rotacja należności powyżej 85 dni, OCF ujemny także w ujęciu półrocznym lub FCF ujemny mimo rosnących przychodów.

Ryzyko konkurencji robotycznej. Da Vinci dominuje, ale Hugo, Versius i MP1000 budują alternatywy. Wskaźnik ostrzegawczy: spadek udziału da Vinci w nowych instalacjach w Polsce, Czechach i na Słowacji albo presja na ceny instrumentów i serwisu.

Ryzyko rynku ukraińskiego i waluty. Ukraina może być nowym rynkiem, ale ma podwyższone ryzyko geopolityczne. Zarząd nie ujmował sprzedaży w Ukrainie w perspektywach bieżącego roku finansowego, a pierwsze instalacje wskazywał jako cel na kolejny rok. Zakupy sprzętu są częściowo powiązane z EUR i USD. Wskaźnik ostrzegawczy: istotne osłabienie PLN, przerwy w realizacji kontraktów albo brak pierwszych instalacji w roku 2026/2027.

Pozytywne katalizatory są dość istotne. Pierwszy to dalszy wzrost liczby zabiegów i przychodów powtarzalnych. Drugi to utrzymanie backlogu powyżej 100 mln zł. Trzeci to dopuszczenie systemu Edison do sprzedaży w UE, które według informacji zarządu od producenta mogło nastąpić w perspektywie kilku tygodni, oraz pierwsze kontrakty w regionie. Czwarty to wejście na Ukrainę. Piąty to nowe rekomendacje po publikacji H1, już po uwzględnieniu wydzielenia i mocnego Q2.

Podsumowanie

II kwartał FY2025 r. był dla Synektika kwartałem bardzo mocnego wyniku operacyjnego i domknięcia najważniejszej zmiany korporacyjnej. Obszar działalność kontynuowanej wypracował 39,8 mln zł netto i 58,2 mln zł EBITDA, a przychody wzrosły o 71% r/r. Jednocześnie całkowite dochody na poziomie 296,4 mln zł są liczbą księgową, zawierającą 261,3 mln zł niegotówkowego zysku na wydzieleniu Syn2Bio.

Ocenić można, że jakość tezy inwestycyjnej poprawiła się po wydzieleniu Syn2Bio do odzielnego podmiotu. Synektik jest teraz prostszy, bardziej zrozumiały i dywidendowy, a do tego mniej obciążony ryzykiem B+R. Wzrosła też widoczność przychodów powtarzalnych, bo przychody powtarzalne segmentu sprzętu i IT w ujęciu ostatnich 12 miesięcy wyniosły 353,1 mln zł. Po drugiej stronie stoi zależność od Intuitive, sezonowość sprzętu, kapitał obrotowy i ryzyko luki po KPO.

Najważniejsze po Q2 FY2025 nie jest pytanie, czy kwartał był mocny. Był. Ważniejsze jest, ile z tej siły przełoży się na kolejne okresy bez jednorazowego zysku księgowego i bez nadzwyczajnie niskiej bazy. W kolejnych kwartałach trzeba patrzeć na backlog, kontrakty pozyskane, przychody powtarzalne LTM, liczbę zabiegów da Vinci, rotację należności, OCF oraz stabilizację akcjonariatu po ABB.

Akrtualna wycena akcji w okolicach 327 zł jest powyżej kotwicy wynikającej z ABB, czyli 300 zł. Cena ta jest także poniżej najwyższej z dotychczasowych cen docelowych (East Value 381 zł). We wskaźnikach wyceny nie widać oczywistego dyskonta, ale widać dobrze skalujący się rdzeń biznesu Synektika z konkretnymi katalizatorami. Warunkiem utrzymywania w przyszłości potencjalnej premii w wycenie jest realizacja dalszego zauważalnego wzrostu powtarzalnych przychodów i poprawa konwersji gotówki po sezonowo mocnym okresie sprzętowym.

© 2012-2026 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji. Treści przedstawione w powyższej analizie zostały w części stworzone z wykorzystaniem narzędzi sztucznej inteligencji (AI).