Cognor Holding jest jednym z beneficjentów wydatków w ramach programu SAFE, które mają trafić do polskiego przemysłu zbrojeniowego. Szczególnie dużego popytu spółka oczekuje od producentów pocisków artyleryjskich. Rynek już powoli zaczął dyskontować poprawę wyników, ale czy nie podchodzi do tego zbyt optymistycznie?

🟢Zobacz również: SpaceX – kosmiczna wycena, marsjańskie marzenia. Największy debiut giełdowy pod lupą Bartka Szymy [Analiza]

Cognor Holding to przedsiębiorstwo, które zajmuje się produkcją kęsów stalowych (produkowaną metodą EAF) i następnie przetwarza je w walcowniach na gotowy produkt (np. pręty). Odbiorcami produktów spółki tradycyjnie jest sektor budowalny i motoryzacyjny, które odpowiadają za ponad połowę obrotów.

Władze spółki są nieco sceptyczne co do dużych zleceń „od razu” w ramach programu SAFE. Również na efekt nowych ceł należy jeszcze trochę poczekać. Natomiast już w 2026 roku w przepływach zobaczymy mniejsze wydatki na inwestycje. Można także spodziewać się wzrostu efektywności nowych zakładów produkcyjnych. Istnieją także pewne ryzyka, wśród nich złamane kowenanty oraz słabość europejskiego rynku motoryzacyjnego i budowlanego.

🟢Zobacz również: Digital Network z eksplozją przychodów w 1Q 2026. Cyfryzacja OOH i przejęcie napędzają wyniki [Analiza]

Model biznesowy spółki Cognor: niskie marże, duże CPAEX-y oraz brak pricing power

Cognor jest wytwórcą stali oraz produktów stalowych. Na samym początku wyjaśnię, że spółka wytwarza stal za pomocą technologii elektrycznego pieca łukowego (EAF). Taka działalność potrzebuje złomu do wytworzenia gotowego produktu. Oprócz złomu, producenci EAF wykorzystują elektrody grafitowe. Większość elektrod jest kupowanych na rynku, jednak spółka jest także właścicielem firmy JAP, która również produkuje elektrody grafitowe, ale ich skala nie jest zbyt duża.

Zwykła huta (BOF) do produkcji surówki stali potrzebuje rudy żelaza oraz koksu. Cognor skupuje złom stalowy, przetapia go w piecach łukowych i z tego wytwarza nową stal. Produkcja stali ze złomu emituje wielokrotnie mniej CO₂ niż szlak wielkopiecowy, co w erze opłat za emisje i regulacji środowiskowych jest realnym atutem. Po drugie, i to jest kluczowe dla zrozumienia ryzyka, ekonomia spółki zależy nie tyle od ceny złomu czy ceny stali z osobna, ile od różnicy między nimi. Warto jeszcze wspomnieć, że EAF wykorzystuje dużo energii elektrycznej, co oznacza, że wzrost cen energii elektrycznej jest dla spółki znacznie bardziej niekorzystna niż dla producentów BOF. Z reguły koszty energii w przypadku EAF wynoszą około 12-18% kosztów wytworzenia stali, w przypadku pieców BOF jest to z reguły 4-6%.

Cognor to jednak dużo więcej niż jedna huta EAF. W skład grupy wchodzą:

- Złomrex: skupuje i obraca złomem, czyli dostarcza surowiec dla całej reszty.

- Ferrostal Łabędy robi klasyczne wyroby długie (pręty, profile) dla budownictwa i przemysłu maszynowego. To produkt masowy, gdzie firma jest biorcą cen rynkowych

- HSJ w Stalowej Woli robi stale jakościowe, kęsy i wyroby bardziej specjalistyczne, o potencjalnie wyższej marży

- OM Szopienice i inne jednostki dodają metale nieżelazne i usługi (transport, warsztaty). OM Szopienice produkuje wyroby z brązu, stopy cyny czy zaprawy. Oprócz tego w innych jednostkach zawiera się także producenta elektrod grafitowych: JAP

Wspomnę jeszcze nieco więcej o najważniejszych składowych grupy Cognor, czyli Ferrostal Łabędy oraz HSJ. Ferrostal Łabędy produkuje masowe wyroby długie, czyli pręty zbrojeniowe, kątowniki, pręty płaskie, pręty kwadratowe i teowniki. Są to typowe produkty budowlane i przemysłowe, gdzie producent jest w istocie biorcą cen rynkowych. Historyczna nazwa „Łabędy" pochodzi od dzielnicy Gliwic, gdzie zakład funkcjonował przez wiele dekad. Jednak główna walcownia Ferrostalu Łabędy mieści się w Krakowie (Oddział Kraków). Tam realizowany jest wielki program modernizacyjny (400 mln PLN inwestycji). Oprócz tego znajduje się także zakład w Zawierciu oraz powstała nowa walcownia w Siemianowicach Śląskich. Łącznie z Siemianowicami spółka ma potencjał na produkcję do 400 tys. ton stali rocznie.

HSJ (Huta Stali Jakościowej) produkuje nie tylko kęsy i wyroby specjalistyczne, lecz także stale pancerne (ARMSTAL), stale do maszyn budowlanych, górnictwa i przemysłu okrętowego. To zakład o znacząco wyższym stopniu zaawansowania technicznego niż Ferrostal Łabędy. Jest to także jeden z beneficjentów programu SAFE. Stalownia HSJ ma moce produkcyjne na poziomie 300 tys. ton, natomiast jeśli chodzi o produkty gotowe to HSJ ma moce produkcyjne na poziomie 200 tys. ton.

OM Szopienice to zakład, który produkuje zupełnie inne wyroby niż inne spółki. Wśród nich można wymienić: wałki i tuleje z brązu, odlewnicze stopy cynku oraz specjalistyczne stopy miedzi z cynkiem.

Klientami Grupy Cognor są głównie firmy przemysłowe kupujące stal długą, kęsy, pręty, profile, blachy specjalne oraz wyroby z metali nieżelaznych. Najważniejsze sektory odbiorców to budownictwo, automotive, przemysł maszynowy, górnictwo, kolej, rolnictwo, energetyka i obronność. Oficjalnie Cognor wskazuje, że kluczowi odbiorcy to przede wszystkim podmioty z branży automotive i budowlanej, działające głównie w Polsce, ale także w Europie, zwłaszcza w Niemczech.

Klienci różnią się zależnie od linii produktowej. Złom trafia głównie do krajowych hut i firm produkcyjnych. Wyroby długie idą do hurtowników i producentów z branży budowlanej i maszynowej, w Polsce i za granicą. W stalach jakościowych HSJ rozróżnia dwa kanały:

- PWS - sprzedaż do wyspecjalizowanych dystrybutorów oferujących cięcie materiału,

- PWP - sprzedaż do finalnych przetwórców, zwłaszcza kuźni matrycowych.

Spółka jest zatem uzależniona od koniunktury jaka panuje na rynku budowlanym i przemysłowym. Ewentualne ochłodzenie koniunktury na tych rynkach odbija się na spadku popytu na stal i wyroby stalowe. To z kolei może wywierać negatywną presję na spread między ceną gotowych wyrobów a ceną złomu. Dlatego dla spółki tak ważna jest dywersyfikacja produktowa i sektorowa (np. więcej zleceń z sektora obronnego). Można więc powiedzieć, że grupa Cognor jest spółką cykliczną i mocno zależną od koniunktury w europejskim przemyśle i sektorze budowlanych.

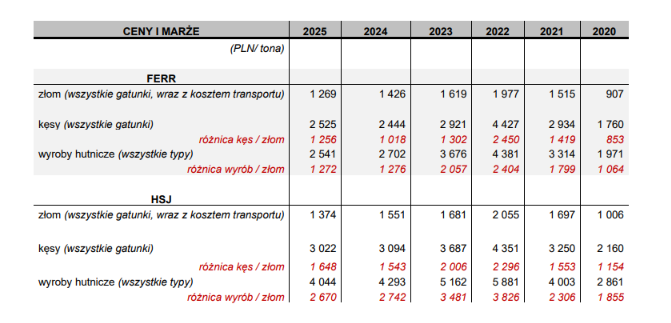

Warto wspomnieć, że Cognor jest biorcą cen rynkowych (price taker) i nie jest mu łatwo przerzucać rosnących kosztów na klientów. Również w przypadku spadku cen rynkowych stali i wyrobów stalowych, spółce jest trudno utrzymać cenę. To z kolei powoduje, że marże brutto na sprzedaży nie są zbyt wysokie. Warto pamiętać o tym, że nie jest ważna sama wysokość cen wyrobów stalowych i surówki stali. Najważniejszy jest spread między kosztami produkcji (złom, ceny energii, elektrody grafitowe) a gotowymi produktami. Kolejną istotną kwestią jest to, że ważna jest relacja między kosztami produkcji w metodzie EAF vs produkcją BOF. Zatem pośrednio im bardziej korzystna jest relacja między złomem a rudą żelaza (tj. niższa cena złomu), tym lepiej.

Źródło: Cognor

Spółka jest biorcą cen rynkowych oraz ma bardzo wysokie koszty stałe, bo model opiera się na ogromnych zakładach produkcyjnych, które trzeba utrzymać niezależnie od koniunktury. Stąd bardzo ważne dla spółki jest to, aby moce produkcyjne były jak najmocniej wykorzystane. Dlatego ewentualne przestoje w produkcji są bardzo kosztowne dla spółki, ponieważ i tak trzeba utrzymać zakład produkcyjny i dużą część załogi.

Połączenie braku pricing power oraz wysokich kosztów stałych daje klasyczny profil spółki cyklicznej:

- W okresie wysokiego popytu na stal i rozszerzenia spreadu stal-złom (jak w 2022 r.) marże eksplodują i spółka generuje ogromne zyski.

- W okresie słabego popytu marże się kompresują i spółka oscyluje na granicy rentowności lub notuje straty.

To nie jest więc spółka o wysokiej rentowności oraz wysokich FCF, ale czasami przy dobrych warunkach rynkowych, chwilowo marża operacyjna może się znacząco podnieść. Jednak z powodu charakterystyki rynku, nie są to trwałe wzrost marży. Cognor musi ponosić duże wydatki inwestycyjne związane z utrzymaniem zdolności produkcyjnych. Od czasu do czasu spółka musi modernizować swoje zakłady produkcyjne, aby obniżać jednostkowe koszty produkcji (tj. dotrzymać kroku konkurencji).

Kolejną kwestią jest to, że skalowanie działalności wymaga poniesienie dużych nakładów inwestycyjnych na rozbudowę mocy produkcyjnych. Nie dziwi więc, że spółka chcąc poprawić swoją konkurencyjność zdecydowała się na wymianę pieca EAF w Gliwicach oraz budowę dwóch walcowni: w Krakowie i Siemianowicach Śląskich. Rozbudowa mocy w segmencie walcowni ma pozwolić spółce zwiększyć obroty w bardziej marżowych produktach, co powinno odbić się pozytywnie na poziomie FCF. Na razie jednak spadek przychodów i rentowności spółki w połączeniu ze zwiększeniem zadłużenia spowodowały, że spółka złamała kowenanty finansowe i musiała poprosić wierzycieli o zawieszenie kowenantów. Więcej o tym zagadnieniu wspomnę w analizie wyników finansowych.

Otoczenie rynkowe: SAFE oraz 3 razy C - CBAM, cła, Chiny

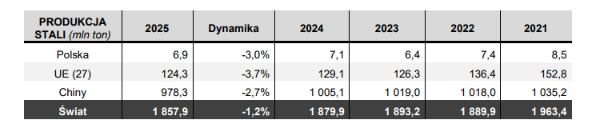

W Unii Europejskiej roczna produkcja stali w 2025 wyniosła 124,3 mln ton, natomiast w Polsce produkcja wynosi 6,9 mln ton (około 5,55% unijnej produkcji). Warto zwrócić uwagę, że jeszcze w 2021 roku produkcja w EU wyniosła 152,8 mln ton, a udział rynku polskiego wynosił wtedy 5,56%). To potwierdza, że polski rynek jest mały na tle UE, ale wystarczająco duży, by krajowe wahania popytu budowlanego i przemysłowego istotnie wpływały na wykorzystanie mocy takich producentów jak Cognor.

Warto wspomnieć, że europejska branża producentów stali znalazła się pod presją producentów spoza Unii (szczególnie z Chin). W efekcie na przestrzeni dekad produkcja stali w EU spadała. Źródłem strukturalnej słabości była asymetria kosztowa: unijni producenci płacą za uprawnienia do emisji w systemie EU ETS, a konkurenci spoza UE nie musieli płacić takich quasi podatków. Dopiero od stycznia 2026 roku Unia wprowadziła CBAM, czyli Carbon Border Adjustment Mechanism, który ma na celu „wyrównanie” tych asymetrii.

Zapaść cenowa na rynku pręta żebrowanego, wynikająca z dumpingu ze strony Chin oraz niski popyt spowodowały spadek przychodów ogółem - o 231,4 mln zł i 10,5%. Sprzedaż złomu, kęsów i produktów finalnych spadła o 2,5% wolumenowo i o 10,2% wartościowo w porównaniu do 2024 roku. - raport roczny za 2025 rok Cognor

Źródło: Cognor

Szczególnie istotne jest to, że udział importu w europejskiej konsumpcji stali osiągnął rekordowy poziom. EUROFER wskazuje, że w III kwartale 2025 r. udział importu w konsumpcji stali UE sięgnął 29%, wobec 27% średnio w całym 2024 r. Widać zatem jak słabo konkurencyjni są europejscy producenci na tle świata. Nie pomagają zarówno wysokie koszty pracy oraz wysokie koszty energii elektrycznej (w porównaniu np. do Chin).

Koniec safeguard - szansa dla Cognor

Od lat Unia starała się wprowadzać mechanizmy, które miały poprawić sytuację unijnych producentów stali. Takim krokiem był safeguard, który wprowadzał kontyngenty na stal, a po przekroczeniu kontyngentów nakładane było cło na poziomie 25%.

Od 1 lipca 2026 roku wprowadzone będą mocniejsze regulacje. Kontyngent zostanie obniżony o ponad 40% do poziomu 18,3 mln ton (stan z 2013 roku). Powyżej tego kontyngentu wprowadzone zostanie cło na poziomie 50%. Co ważne dla polskiego kontekstu: regulacje obejmą Chiny, Rosję, Indie, Turcję oraz Ukrainę (Kijów bezskutecznie zabiegał o wyłączenie), a cła nie będą dotyczyć importu z Norwegii i Islandii. Nowa „zasada wytopu i odlewu" przypisuje pochodzenie stali do kraju, w którym ją pierwotnie wytopiono, co utrudnia obchodzenie sankcji przez przeładunek w państwach trzecich.

Warto wspomnieć jeszcze, że Komisja Europejska zgodziła się na to, aby do końca września 2028 roku zwolniono z sankcji dla rosyjskich półwyrobów stalowych (slabów). Lobbowały za tym rozwiązaniem m.in. Belgia, Włochy oraz Czechy. Warto wspomnieć, że brak zwolnienia Ukrainy z nowych regulacji jest korzystne dla Cognor-u, ponieważ jeden z konkurentów (ArcelorMittal) sprowadzał stal z własnych, ukraińskich hut. Teraz taka działalność jest mniej opłacalna niż przed wprowadzeniem ceł ochronnych i uszczelnieniu systemu.