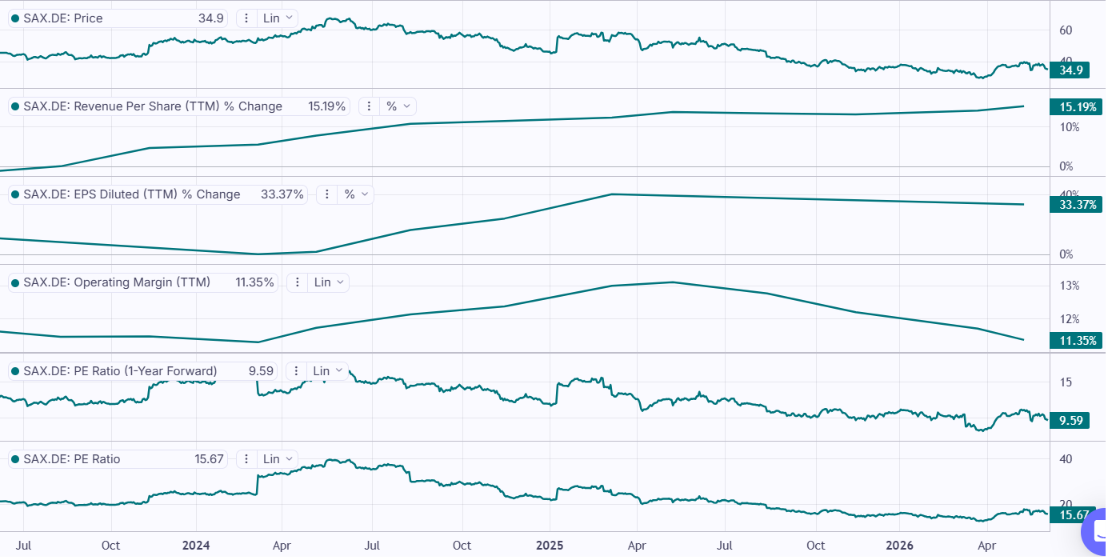

Spółka Digital Network opublikowała wyniki za 1 kw. 2026 roku. Przychody wzrosły trzycyfrowo, ale jest to efekt przejęcia Braughman Group Outdoor, o którym wspominałem w podsumowaniu wyników za III kw. 2025 roku oraz IV kw. 2025 roku. Widoczne jest to także w marży operacyjnej oraz brutto na sprzedaży, które mocno spadły, ale nadal utrzymują wysoki poziom 30%.

Weź udział w webinarze inwestorskim z zarządem Digital Network (11.06.2026)

Mniejsze marże są głównie efektem tego, że przejęta firma działa w nieco innym modelu biznesowym, który jest mniej marżowy. Jednak kwota za jaką Digital Network przejął BGMO jest na tyle atrakcyjna, że trudno mieć zarzut do spółki o to, że stara się rosnąć nie tylko organicznie, ale także poprzez przejęcia. Zapraszamy do zapoznania się z analizą wyników spółki za I kw. 2026.

Najważniejsze informacje

- Digital Network to firma, która działa w sektorze cyfrowej reklamy zewnętrznej (DOOH - Digital Out Of Home) za pośrednictwem swojej spółki zależnej Screen Network (Digital Network posiada 92,46% udziałów w Screen Network SA) oraz 100% udziałów w Braughmann. Obecnie grupa zarządza ponad 20 tys. ekranów reklamowych typu LED i LCD oraz działa na rynku Premium OOH.

- Rynek DOOH w Polsce w I kw. 2026 roku miał 28,5% udziału na rynku OOH, a według Kantar i Publicies ma wzrosnąć w ciągu dwóch lat do poziomu 40%.

- Spółka Digital Network zaraportowała w I kw. 2026 roku przychody na poziomie 42,92 mln PL, co oznacza wzrost r/r o około 178,8%.

- Grupa zamknęła I kw. 2026 roku z zyskiem netto z działalności kontynuowanej (wraz z udziałami niekontrolującymi) na poziomie 6,71mln PLN (+43,2% r/r.).

- Wyniki za pierwsze trzy miesiące 2026 r. pokazują m.in. efekt przejęcia Braughman za nieco ponad 130 mln PLN płatne w gotówce i akcjach.

- Zarząd Digital Network zarekomendował wypłatę dywidendy za zysk z 2025 roku na poziomie 4,46 PLN na akcje

Otoczenie rynkowe

Według OOHlife wartość całego rynku OOH wzrosła w I kw. 2026 roku o 4,3% r/r do poziomu 212,0 mln PLN, natomiast segment DOOH wzrósł o 21,8% r/r do poziomu 60,4 mln PLN, co dało około 28,5% udziału DOOH w całym rynku reklamy zewnętrznej.

Źródło: Screen Network

Zdaniem autorów raportu, wzrost segmentu cyfrowego napędzany jest rozwojem infrastruktury ekranów reklamowych w przestrzeniach publicznych i komercyjnych oraz rosnącym zainteresowaniem elastycznymi modelami zakupu kampanii i integracją działań OOH z kanałami online. Największym segmentem rynku pozostaje jednak analogowe, klasyczne OOH. W pierwszym kwartale 2026 roku jego wartość wyniosła 143,3 mln złotych, co stanowi 67,6% całego rynku. Sprzedaż w tym segmencie była o 0,8% niższa niż rok wcześniej. Według szacunkowych danych wartość segmentu wielkiego formatu w jakim działa Braughman Group Media Outdoor (spółka zależna Emitenta) wyniosła w pierwszym kwartale 46,38 mln złotych. - raport za I Q 2026 roku

Źródło: Screen Network

Warto też spojrzeć na sytuację międzynarodowych podmiotów działających w tej branży.

JCDecaux, międzynarodowa korporacja założona we Francji w 1964 r., która jest jednym z czołowych graczy na rynku OOH, rozpoznał w I kw. 2026 roku przychody na poziomie 880,6 mln EUR (+5,7% r/r wzrostu organicznego). W dwucyfrowym tempie rosła za oto część cyfrowa (+13% r/r), która w minionym kwartale wyniosła 367 mln EUR, czyli stanowiła 42% obrotów grupy. Firma uruchomiła też pierwszą globalną platformę do automatycznego handlu cyfrową powierzchnią reklamową (programmatic DOOH marketplace), obejmującą lotniska, ulice, sklepy i transport w ponad 35 krajach. Ten segment odpowiadał za około 40 mln EUR obrotów całej grupy.

Źródło: Scrab

Niemiecki Ströer osiągnął w I kw. 2026 roku 496 mln EUR przychodów, gdzie reklama zewnętrzna wzrosła 5,4% r/r, natomiast wzrost organiczny o 1,1% r/r. Warto wspomnieć, że reklama cyfrowa wzrosła w minionym kwartale (+12% r/r). Segment Digital & Dialog Media wyniósł w I kw. 2026 roku około 231 mln EUR.

Źródło: Scrab

Amerykański Clear Channel Outdoor został przejęty przez Mubadala Capital za około 6,2 mld USD. Wspomnę tylko, że kwota przejęcia była o 70% wyższa niż wycena firmy jeszcze na jesieni 2025 roku. Jeśli chodzi o wyniki za I kw. 2026 roku, to przejęta spółki wygenerowała 373,9 mln USD obrotów, co oznaczało wzrost o około 11% r/r. Reklama cyfrowa stanowiła około 52% obrotów całej grupy.

Jak widać, Digital Network jeszcze przed zrealizowanym przejęciem był znacznie bardziej cyfrowy niż duzi gracze działający w Europie. Warto także zwrócić uwagę, że po przejęciu spółka stała się nieco bardziej „tradycyjna”. Pamiętać ponadto należy o tym, że sama spółka będzie starała się cyfryzować przejęty podmiot:

Istotnym elementem strategii jest również planowana digitalizacja części pozyskanych lokalizacji. Transformacja nośników premium w cyfrowe umożliwi dalsze zwiększenie rentowności oraz umocnienie pozycji Emitenta jako lidera cyfrowej transformacji rynku reklamy zewnętrznej w Polsce. W dłuższym okresie przełoży się to na dynamiczny rozwój dwóch kluczowych segmentów: reklamy cyfrowej oraz wielkiego formatu. Integracja obu podmiotów przynosi także wymierne korzyści w obszarze sprzedaży i operacji. Połączenie ofert handlowych zwiększa atrakcyjność portfolio oraz efektywność sprzedaży, co w kolejnych okresach sprawozdawczych powinno pozytywnie wpłynąć na dynamikę przychodów skonsolidowanych. Jednocześnie wzrost skali działalności przekłada się na większą elastyczność w kształtowaniu cen oraz wzmocnienie pozycji negocjacyjnej Emitenta w rozmowach z reklamodawcami - raport za I Q 2026 roku

Analiza wyników i sytuacji finansowej

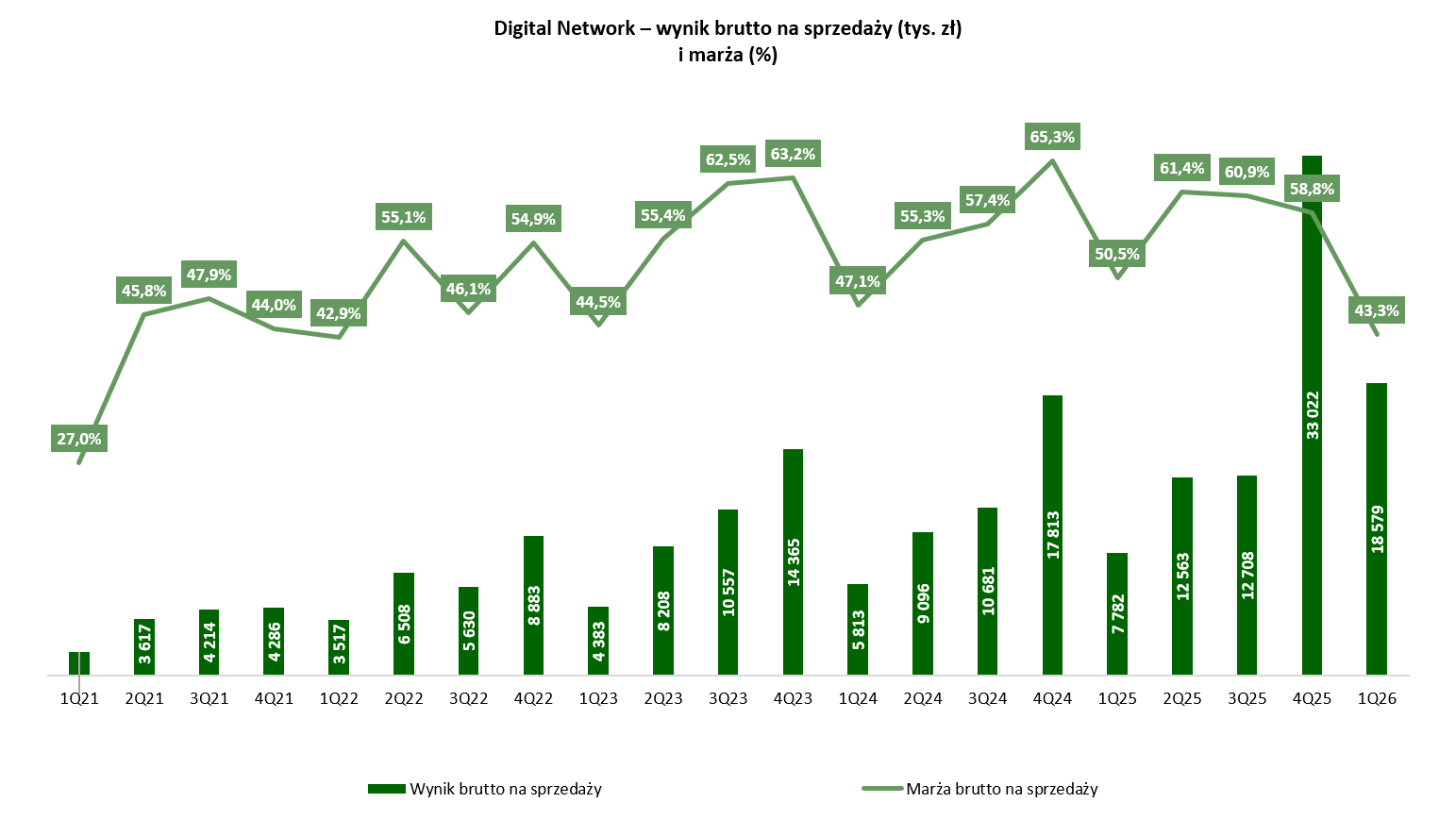

Przejdźmy zatem do wyników za I kw. 2026 roku, które na większości poziomów, głównie z powodu przejęcia wzrosły trzycyfrowo. Natomiast widoczny jest spadek marży brutto na sprzedaży oraz operacyjnej, co jest zrozumiałe, jeśli weźmiemy pod uwagę, że Braughman Group działa w innym segmencie OOH niż „stary” Digital Network. Z drugiej strony warto pamiętać, że dzięki przejęciu oferta spółki jest szersza, dzięki posiadaniu w ofercie dużych nośników (premium outdoor).

Od 1 stycznia 2026 roku Emitent wprowadził na rynek nową, zintegrowaną ofertę produktową, obejmującą oba segmenty, a wraz z nimi nowe warunki cenowe. Reklamodawcy potrzebowali czasu na zapoznanie się i przyjęcie nowych warunków, niemniej styczeń przychodowo okazał się bardzo dobrym miesiącem. W lutym sprzedaż wzrosła, a kolejne tygodnie potwierdziły, że synergie sprzedażowe, operacyjne i technologiczne wynikające z integracji struktur Braughman Group Media Outdoor zaczęły przynosić spodziewane efekty. Pełnej efektywności nowej oferty można spodziewać się w kolejnych okresach sprawozdawczych. - raport za I kw. 2026

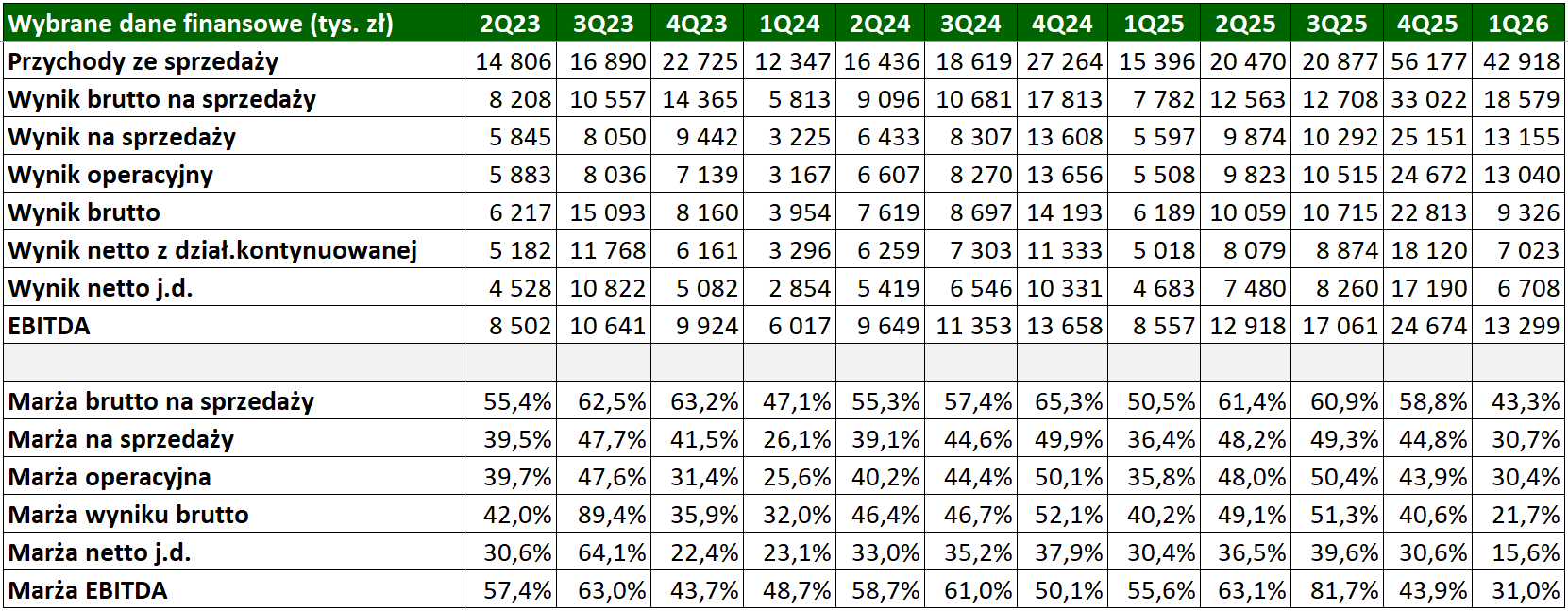

Wyniki finansowe w I kw. 2026

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Digital Network za ostatnie kwartały.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Przychody spółki wyniosły w I kw. 2026 roku 42,92 mln PLN, co oznacza wzrost r/r o 27,52 mln PLN (tj.+178,8%). Jak nietrudno się domyślić był to efekt przejęcia. Niestety nie mamy wyszczególnionych przychodów przejętej spółki i jej wpływu na wyniki.

![Digital Network - przychody [tys. zł] i zmiana r/r. (%)](/static/img/019107/rys_03.png)

Źródło: opracowanie własne na podstawie raportów Emitenta.

Jeśli spółka utrzymałaby udziały rynkowe na poziomie 30-31% (takie szacunkowe ma spółka za 2025 rok), to przychody „starego” Digital Network powinny wynieść 18,1 - 18,7 mln PLN, natomiast przejęta spółka dołożyłaby do sprzedaży 24,2 - 24,8 mln PLN. Natomiast warto zwrócić uwagę, że w IV kw. 2025 roku dawny Digital Network rósł wolniej niż rynek (6,7% vs ponad 21% wzrostu rynku DOOH). Jeśli i w I kw. 2026 roku również nastąpiło spowolnienie do 7-8% to wtedy sprzedaż oscylowałaby w granicach 16,48 - 16,63 mln PLN. To z kolei implikuje skalę potencjalnych obrotów przejętej spółki. Dla uproszczenia przedstawię to w tabeli poniżej scenariuszy:

| Tempo wzrostu „starego DIG” | „Stary DIG” | Przejęta spółka |

|---|---|---|

| +7% | 16,5 mln PLN | 26,4 mln PLN |

| +8% | 16,6 mln PLN | 26,3 mln PLN |

| +17,5% | 18,1 mln PLN | 24,8 mln PLN |

| +21,4% | 18,7 mln PLN | 24,2 mln PLN |

Źródło: szacunki własne na bazie scenariuszy

Warto pamiętać o tym, że w przejętej spółce rozpoczął się proces digitalizacji oferty Braughmann, jednak jest to proces rozłożony na lata, ponieważ potrzebne będą zarówno inwestycje CAPEX-owe jak i uzyskanie pozwoleń od urzędów, czy aneksowanie umów. Na pewno spółka nie będzie digitalizować wszystkich miejsc, ale skupi się na tych najbardziej perspektywicznych, które będą generowały więcej FCF. Warto również pamiętać, że od 1 stycznia do oferty DIG weszło około 20% ekranów digital sprzedawanych do tej pory przez Braughmann.

Źródło: opracowanie własne na podstawie raportów Emitenta.

W I kw. 2026 roku marża operacyjna wyniosła ona 43,3%, czyli znacznie niżej niż przed rokiem, co jest właśnie efektem przejęcia. Niemniej sama spółka spodziewa się, że w kolejnych kwartałach uda się jej poprawić marże dzięki synergiom kosztowym oraz „cyfryzacji” najbardziej rokujących miejsc, które na razie działają w segmencie premium OOH:

Mimo pełnej konsolidacji wyników działalności Braughman Group Media Outdoor wypracowanych w segmencie Premium Outdoor (wielki format), charakteryzujących się niższą rentownością niż segment cyfrowy, poziom wskaźników rentowności wypracowanych przez Emitenta w raportowanym okresie pozostaje wysoki, zwłaszcza na tle innych spółek prowadzących konkurencyjną działalności na rynku reklamy zewnętrznej. Zarząd Emitenta zwraca uwagę, że w kolejnych okresach sprawozdawczych wskaźniki te mają szansę ulec poprawie z uwagi na rosnące efekty synergii sprzedażowych, operacyjnych i technologicznych osiągnięte dzięki integracji połączonych struktur oraz zmniejszenia poziomu kosztów. - raport spółki

Przejęcie na rynku w Polsce pozwala poprawić spółce pozycję rynkową, ale coraz trudniej będzie Digital Network rosnąć szybciej niż sam rynek DOOH w Polsce (co już widzieliśmy w III i IV kwartale 2025 roku). Możliwe, że spółka będzie rozglądać się za akwizycjami zarówno w Polsce jak i na rynkach CEE.

Po raz kolejny wspomnę, że dla Digital Network ważniejszy od samego nominalnego wzrostu liczby ekranów jest ich efektywne obłożenie na przestrzeni całego roku. Spółka na jednym ze spotkań z inwestorami podzieliła się informacją o średnim obłożeniu na poziomie 40%. Jest więc potencjał do dalszego efektywnego wykorzystania obecnej sieci i korzystania z „dźwigni operacyjnej” na obecnej bazie ekranów. Oczywiście obłożenie to tylko jeden z czynników, ponieważ kluczowe jest także maksymalizowanie FCF z poszczególnych ekranów, a nie zapełnianie obłożenia, kosztem cen.

Spółka po raz kolejny pokazała, że potrafi optymalizować koszty sprzedaży, które wzrosły w I kw. 2026 roku o zaledwie 8,8% r/r, przy wzroście przychodów o ponad 178%. Warto wspomnieć, że koszty reprezentacji i reklamy wzrosły w I kw. 2026 roku o 39,6% r/r do poziomu 282,9 tys. PLN W minionym kwartale br. koszty ogólnego zarządu wzrosły szybciej od przychodów (203,6% r/r vs 178,8% r/r). Głównym powodem była wyższa amortyzacja (+214,7% r/r) oraz koszty usług obcych (+229,4% r/r). Ostatecznie zysk operacyjny wyniósł w I kw. 2026 roku około 13,04 mln PLN, co oznacza wzrost o 136,7% r/r. Marża operacyjna spadła z poziomu 35,8% do 30,4%. Warto jednak pamiętać, że spadek marży operacyjnej wynika w dużym stopniu także z tego, że przejęta spółka miała historycznie niższą rentowność operacyjną od „dawnego” Digital Network.

W linii finansowej widać pewne zmiany w stosunku do roku poprzedniego. Przychody finansowe w I kw. 2026 roku wyniosły 0,46 mln PLN vs 1,21 mln PLN rok temu. Powody to m.in. niższe rozwiązanie odpisów aktualizujących pożyczki (0,1 mln PLN w minionym kwartale vs 0,33 mln PLN rok wcześniej), niższe przychody odsetkowe (0,18 mln PLN vs 0,45 mln PLN) oraz mniejsze zyski z tytułu różnic kursowych (0,05 mln PLN vs 0,29 mln PLN rok temu). Nastąpił za to wzrost kosztów finansowych (4,18 mln PLN vs 0,54 mln PLN rok wcześniej), co ma związek z wyższymi kosztami odsetkowymi oraz wydatkami leasingowymi.

W I kw. 2026 roku zysk netto przypisany akcjonariuszom podmiotu dominującego wyniósł 6,71 mln PLN, co oznacza wzrost r/r o 2,03 mln PLN (+43,2% r/r).

Koszty rodzajowe

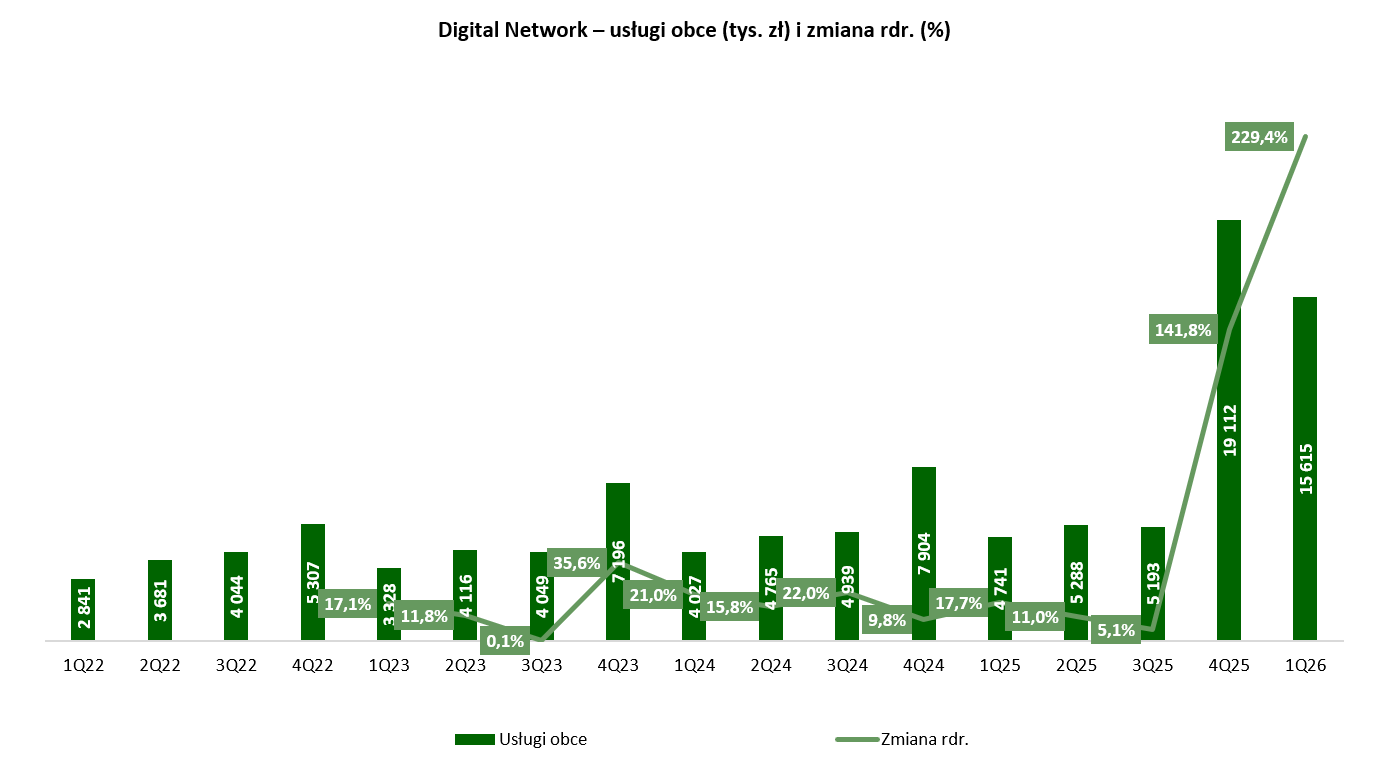

Jeśli spojrzymy na strukturę kosztów w ostatnich kwartałach nie zobaczymy większych zmian. Tradycyjnie największą pozycją kosztową pozostają usługi obce, na które składają się głównie:

- koszty czynszu (dla ekranów, które nie są wykazywane w formie leasingu)

- wynagrodzenia w formie współpracy B2B.

Natomiast przejęcia spowodowały, że znacząco zmieniły się dynamiki kosztów rodzajowych, które rosły w większości przypadków w trzycyfrowym tempie.

Usługi obce wzrosły o 229,4% r/r., do 15,62 mln PLN w I kw. 2026 r. W przypadku spółki wzrost wartości usług obcych jest bezpośrednio powiązany ze wzrostem sprzedaży i wynika m.in. z wyższych prowizji handlowych oraz wzrostu całej organizacji.

Źródło: opracowanie własne na podstawie danych Emitenta

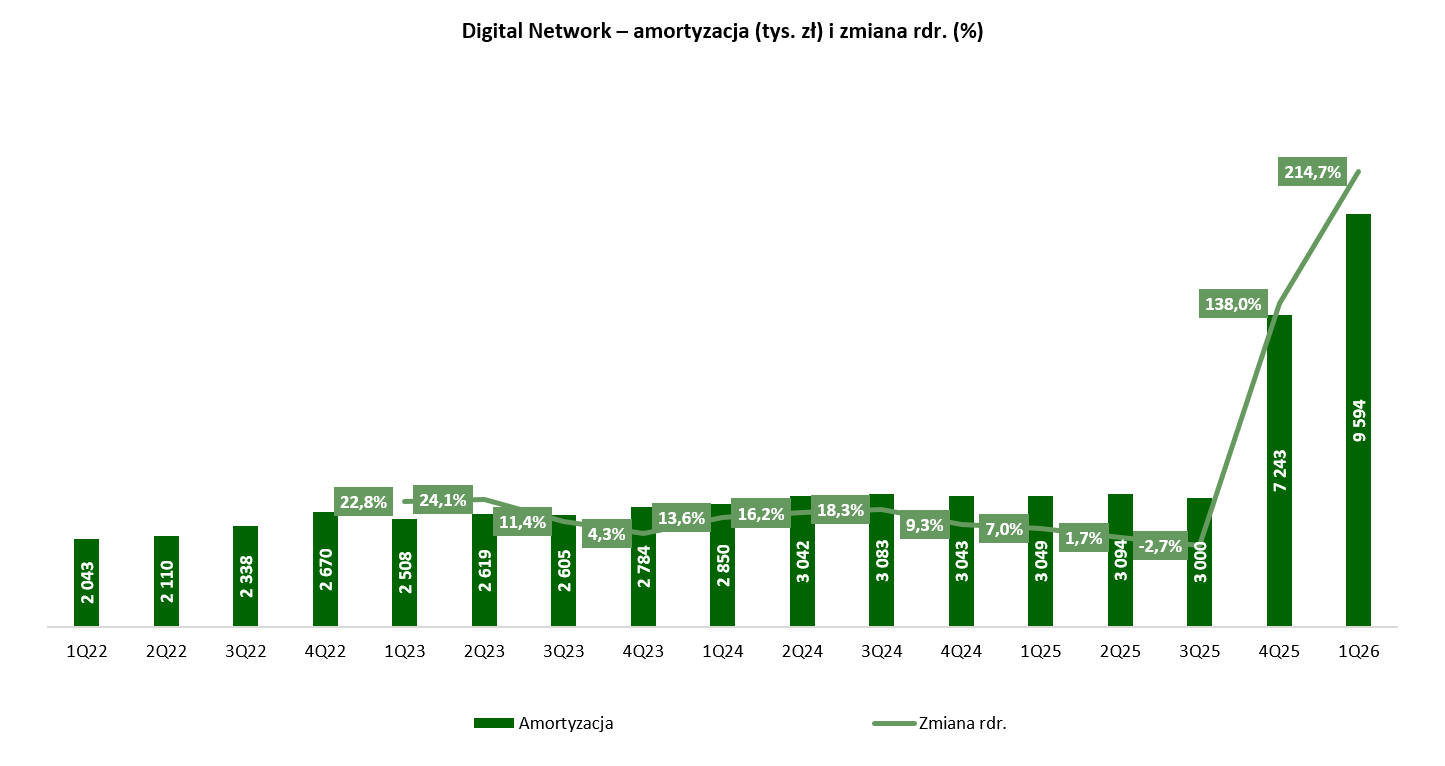

Istotną pozycją kosztową jest także amortyzacja, która wynika zarówno z amortyzacji rzeczowych aktywów trwałych, jak i płatności leasingowych (z tytułu MSSF 16). Ma to oczywiście związek z przejęciem. W I kw. 2026 roku amortyzacja wyniosła 9,59 mln PLN, co oznacza wzrost o 214,7% r/r. Widać wyraźnie, że jest to spowodowane efektem przejęcia.

Źródło: opracowanie własne na podstawie danych Emitenta

Co warto zaznaczyć, wyraźnie wolniej (w porównaniu do przychodów) wzrosły koszty materiałów i energii, które w I kw. 2026 roku osiągnęły poziom 1,81 mln PLN vs 0,76 mln PLN rok wcześniej (+155,7% r/r). W I kw. 2026 roku znacząco spadły koszty reprezentacji i reklamy, które wyniosły 0,28 mln PLN vs 0,96 mln PLN kwartał wcześniej. Jest to normalne, ponieważ tradycyjnie szczyt tego typu kosztów przypada na koniec roku.

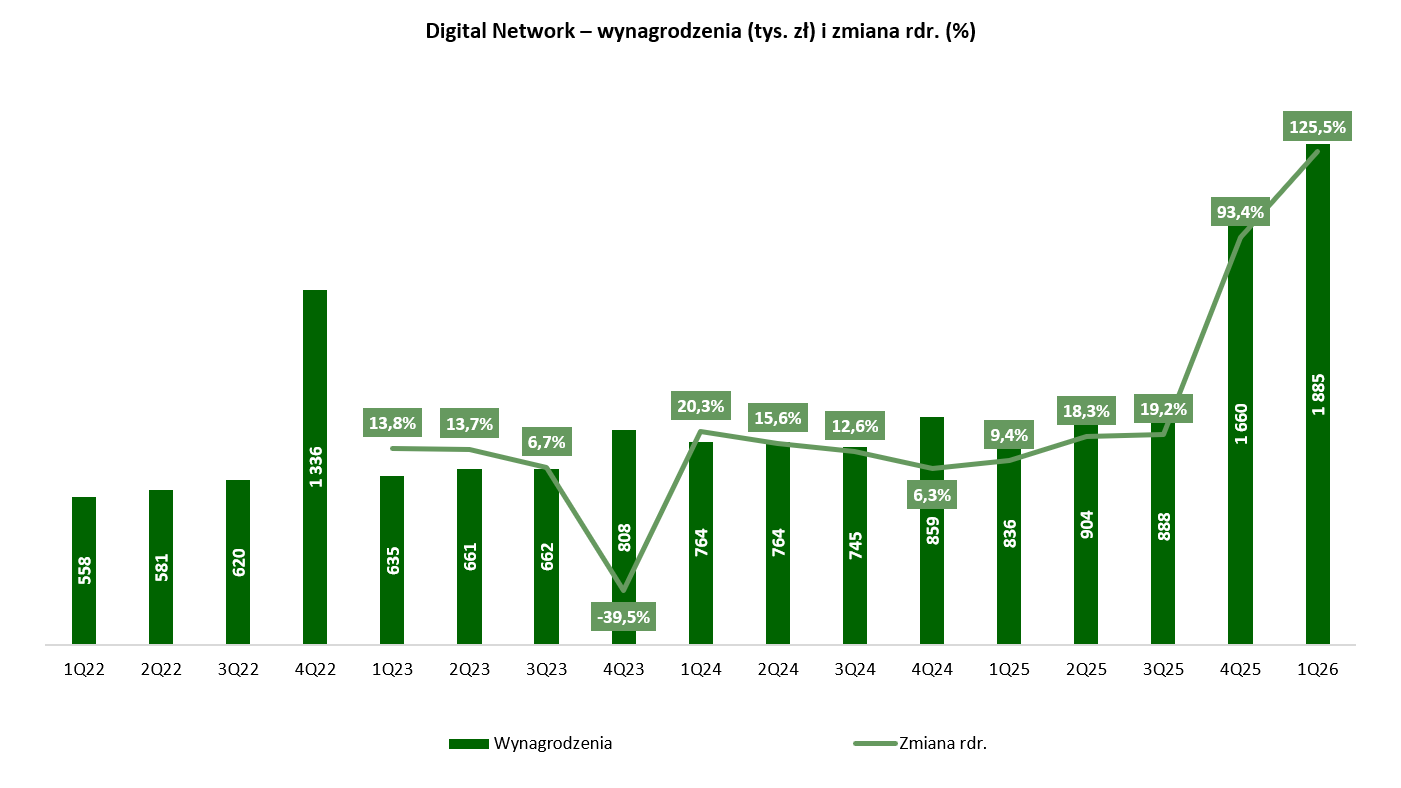

Ostatnia istotna pozycja kosztowa to wynagrodzenia, które w I kw. 2026 roku wzrosły r/r o 125,5% do poziomu 1,89 mln PLN.

Źródło: opracowanie własne

Bilans

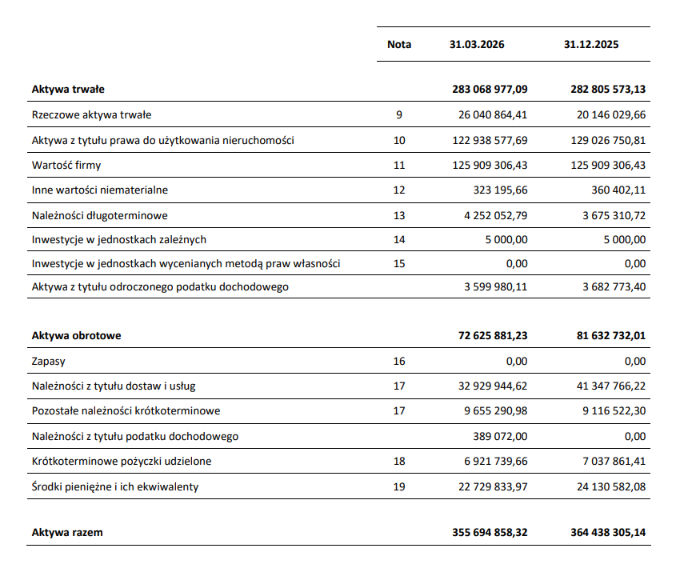

Poniżej prezentujemy wybrane dane bilansowe Grupy Kapitałowej Digital Network

Na koniec marca 2026 r. (w relacji do końca 2025 roku) zauważalny jest wzrost rzeczowych aktywów trwałych o 5,9 mln PLN k/k do poziomu 26,04 mln PLN, jednocześnie mamy spadek aktywów z tytułu prawa do użytkowania nieruchomości (122,9 mln PLN vs 129,0 mln PLN). Widoczne jest także zmniejszenie poziomu należności handlowych z poziomu 41,3 mln PLN do 32,9 mln PLN.

Źródło: Raport Digital Network za I kw. 2026

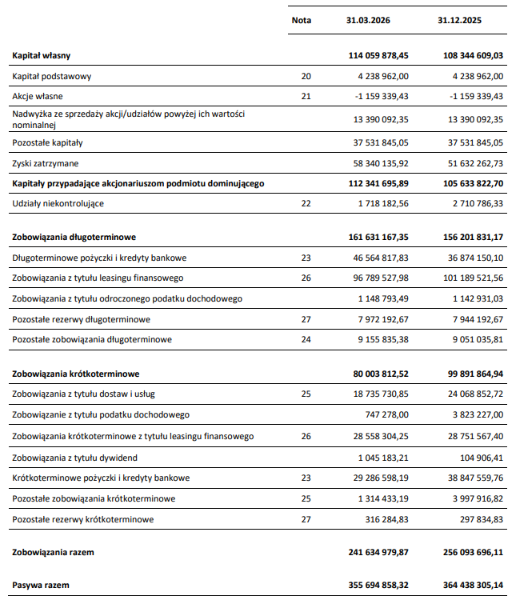

Spójrzmy jeszcze na źródła finansowania majątku. Jeśli spojrzymy na zobowiązania krótkoterminowe, to wśród istotnych zmian w ciągu kwartału można wymienić:

- zobowiązania z tytułu dostaw i usług (18,7 mln PLN w I kw. 2026 vs 24,07 mln PLN na koniec roku)

- Krótkoterminowe pożyczki i kredyty (29,29 mln PLN w I kw. 2026 vs 38,85 mln PLN na koniec roku)

Za to w zobowiązaniach długoterminowych znacząco wzrosły długoterminowe kredyty i pożyczki 46,56 mln PLN vs 36,87 mln PLN na koniec 2025).

Źródło: Raport Digital Network za I kw. 2026

Docelowo należy spodziewać się, że zadłużenie netto będzie się zmniejszać z powodu wysokiej rentowności jaką ma spółka oraz dzięki potencjalnym efektom synergii.

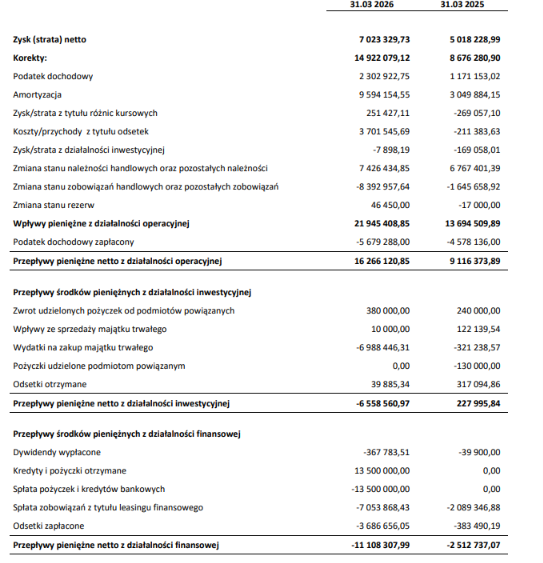

Przepływy pieniężne

Poniżej prezentujemy wybrane dane dotyczące przepływów pieniężnych.

Źródło: Raport Digital Network za I kw. 2026

W minionym kwartale przepływy pieniężne z działalności operacyjnej wyniosły 16,27 mln PLN vs 9,11 mln PLN rok wcześniej. Jest to o tyle ciekawe, że zysk netto w tym samym okresie wzrósł z poziomu 5,02 mln PLN (I kw. 2025) do 7,02 mln PLN (I kw. 2026). Skąd więc taka różnica? Jednym z głównych powodów był wzrost amortyzacji. Rok temu wynosiła ona około 3,05 mln PLN, natomiast w I kw. 2026 roku było to już około 9,59 mln PLN.

W przepływach z działalności inwestycyjnej nastąpiły duże wydatki związane z zakupem aktywów trwałych (6,99 mln PLN). Jest to efekt inwestycji zapowiadanych już wcześniej, które w całym 2026 roku mają wynieść około 20 mln PLN. Warto wspomnieć, że 10 czerwca 2026 roku spółka sprzedała 73 277 akcji własnych po cenie 220 PLN za akcję. Dzięki temu pozyskał 16,1 mln PLN. Środki mają zostać przeznaczone na:

Środki pozyskane ze sprzedaży akcji własnych zostaną przeznaczone przez Zarząd Spółki na inwestycje w dalszy rozwój własnej sieci ekranów cyfrowych (DOOH) oraz Premium Outdoor. - raport bieżący z 10 czerwca 2026 roku

Z punktu widzenia kreowania wartości taką transakcję można ocenić bardzo pozytywnie. Z pozycji finansowej (bo tak można traktować posiadane akcje) udało się po dobrej cenie upłynnić aktywa finansowe, które mogą zostać wykorzystane do dalszego skalowania działalności po dobrym IRR. W efekcie taka transakcja dostarcza więcej wartości inwestorom w długim terminie (o ile środki zostaną dobrze zainwestowane). Biorąc pod uwagę, że rynek DOOH w Polsce czeka duży wzrost skali, to im większy Digital Network będzie, tym będzie miał mocniejszą pozycję przetargową na rynku reklamy zewnętrznej.

Z kolei w przepływach z działalności finansowej widoczny jest wzrost kosztów finansowych oraz wydatków związanych z płatnościami z tytułu leasingu finansowego.

Podsumowanie

Grupa Digital Network zaraportowała bardzo wysoki wzrost przychodów (o ponad 178% r/r) natomiast warto zwrócić uwagę, że zysk brutto na sprzedaży oraz operacyjny rosły wolniej niż przychody, choć wciąż były to dynamiki trzycyfrowe. Ma to związek oczywiście z przejęciem Braughmana, który generuje dużą sprzedaż, ale po niższej marży. W najbliższych latach i kwartałach można spodziewać się starań spółki dotyczących poprawy biznesu przejętej spółki (cyfryzację niektórych miejsc oraz włączenie do oferty dla reklamodawców), a w rezultacie dalszych pozytywnych efektów synergii. Już widać pierwsze efekty ponieważ spółka przedłużyła także umowę z Polsat Media, największym brokerem reklamowym na rynku, na okres 3 lat z możliwością automatycznego przedłużenia do końca 2030 roku. Aneks obejmuje rozszerzenie oferty cyfrowej o ponad 300 lokalizacji wielkoformatowych należących do Braughman Group Media Outdoor.

Spółka ma obecnie potencjał na wygenerowanie około 215 - 230 mln PLN przychodów w 2026 roku (przy niskiej dynamice wzrostu przychodów przejętej spółki i wzrośnie „starego DIG” o 15% r/r). Natomiast w najbliższym czasie można spodziewać się spadku marży netto, z powodu niższej rentowności przejętego biznesu i kosztów odsetkowych. Można oczekiwać, że wynik netto w całym 2026 roku może osiągnąć poziom 55 - 60 mln PLN. Przy obecnej kapitalizacji (1 mld PLN) daje to wskaźnik C/Z na poziomie 16,6-18,2 -krotności potencjalnego zysku na 2026 rok. Jest to już wycena, która sugeruje, że rynek zdyskontował podobny scenariusz na obecny rok. Warto jednak zwrócić uwagę, że takie założenia są relatywnie konserwatywne i jeśli zmaterializuje się bardziej optymistyczny scenariusz, a „stary DIG” będzie rósł szybciej niż 15% rocznie (a jest to możliwe biorąc pod uwagę jak szybko rośnie DOOH w Polsce), a przejęta spółka będzie beneficjentem współpracy m.in. z Polsat Media i dołączeniem oferty do własnych kanałów sprzedaży, to przychody i zyski za 2026 rok mogę okazać się nawet lepsze. O ostatecznej skali potencjalnych pozytywnych efektów i ich przełożenia na wynik przesądzi dynamika wzrostu rynku w kolejnych latach i uzyskane docelowe efekty synergii wynikające ze zrealizowanego przez spółkę przejęcia.

Natomiast warto zastanowić się jak mogą wyglądać lata 2027-2030. Jeśli spółce uda się zmienić premium OOH na DOOH w najbardziej zyskownych miejscach oraz nadal będzie rosnąć na podobnym do rynku poziomie, to dwucyfrowy wzrost EPS nie będzie niczym zaskakującym. Natomiast, jeśli „stary DIG” będzie miał problem ze wzrostem, a „konwersja” nie będzie przebiegać bez problemu, wtedy obecna wycena wydaje się już być z mniejszym marginesem bezpieczeństwa. Nadal jednak trudno mówić o wycenie oderwanej od fundamentów. Czynnikiem wspierającym wzrost w najbliższym czasie na pewno będzie przeznaczenie 16 mln PLN na rozwój sieci ekranów, co powinno dać owoce w kolejnych latach (wraz z monetyzowaniem inventory reklamowego) Warto jeszcze wspomnieć o kolejnej kwestii: w 2026 roku zarząd spółki podjął uchwałę o wystąpieniu do Rady Nadzorczej z rekomendacją wypłaty dywidendy za 2025 rok w wysokości 4,46 PLN na akcję. Można zatem uznać, że zarząd jest zadowolony z procesu przejęcia, jak i generowanych i oczekiwanych przyszłych przepływów, skoro zdecydował się na wypłatę dywidendy. Jeszcze pół roku temu z nieco większym dystansem komunikował dzielenie się zyskami w obecnym roku.

Zastrzeżenie

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Digital Network S.A., obejmującą swoim zakresem m.in. przygotowanie komentarzy analitycznych do wyników spółki i raportu analitycznego, jak również działania z zakresu relacji inwestorskich. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Digital Network S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.